Taille et parts du marché européen de la livraison de courses en ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

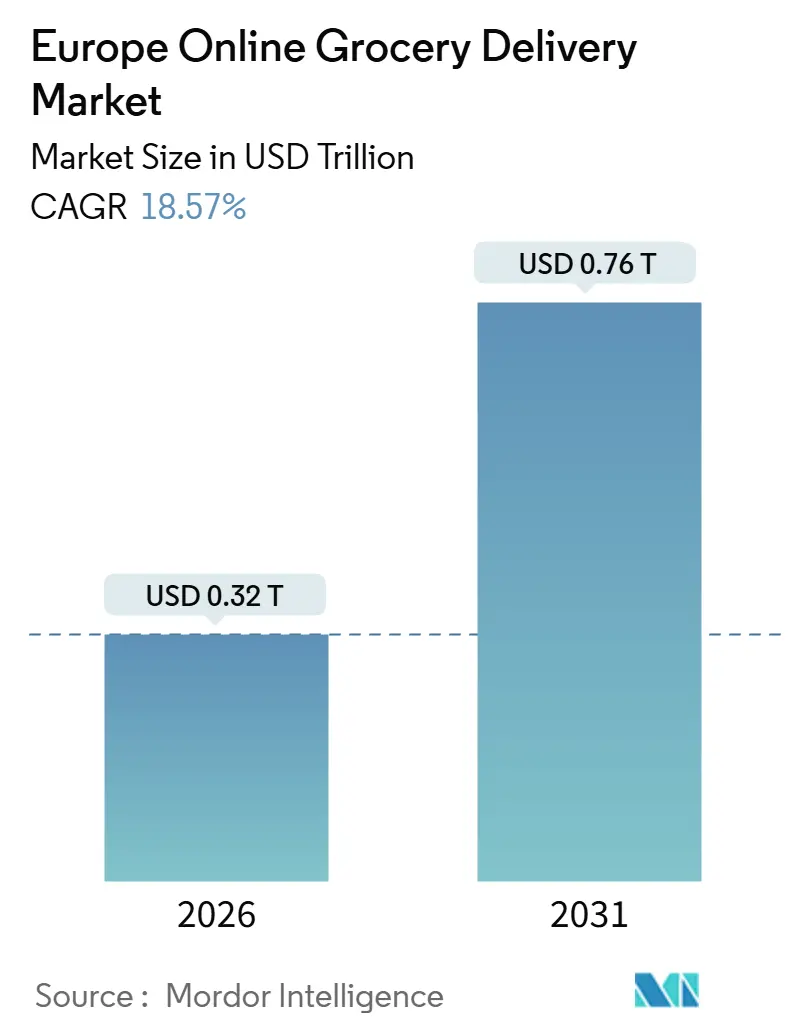

| Taille du Marché (2026) | 0.32 Trillions de dollars américains |

| Taille du Marché (2031) | 0.76 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 18.57% CAGR |

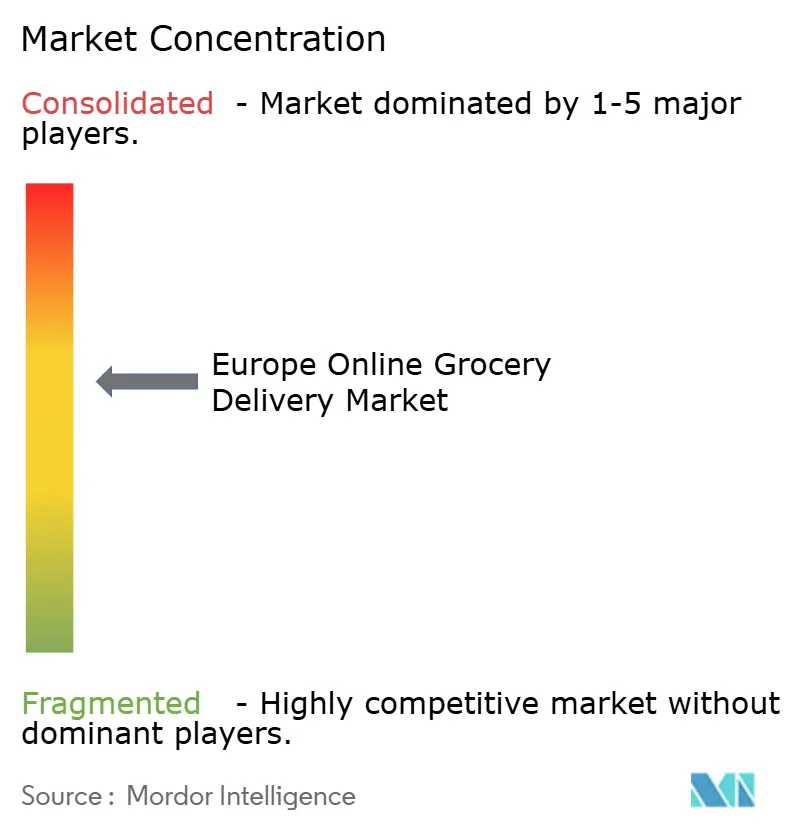

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la livraison de courses en ligne par ���ϲ�����

La taille du marché européen de la livraison de courses en ligne est évaluée à 0,32 billion USD en 2026 et devrait atteindre 0,76 billion USD d'ici 2031, reflétant un TCAC de 18,57 % sur la période de prévision. La dynamique est portée par des épiciers omnicanaux qui transforment leurs parcs de magasins en centres de micro-préparation des commandes, par une réallocation disciplinée du capital de la part des spécialistes du commerce rapide encore en activité, et par le déploiement rapide de moteurs de monétisation des médias de détail. La livraison programmée reste l'épine dorsale du marché européen de la livraison de courses en ligne grâce à une densité d'itinéraires supérieure, tandis que l'exécution instantanée des commandes monte désormais en puissance dans les centres urbains denses où les valeurs moyennes des paniers justifient des frais plus élevés. Les investissements dans l'automatisation de la chaîne du froid réduisent l'écart de qualité entre les produits frais préparés en magasin et ceux préparés en ligne, élargissant davantage l'audience adressable. La surperformance au niveau des pays est davantage marquée en Espagne, où la numérisation tardive et les segments de consommateurs privilégiant le mobile poussent le marché européen de la livraison de courses en ligne vers le grand public.

Principaux enseignements du rapport

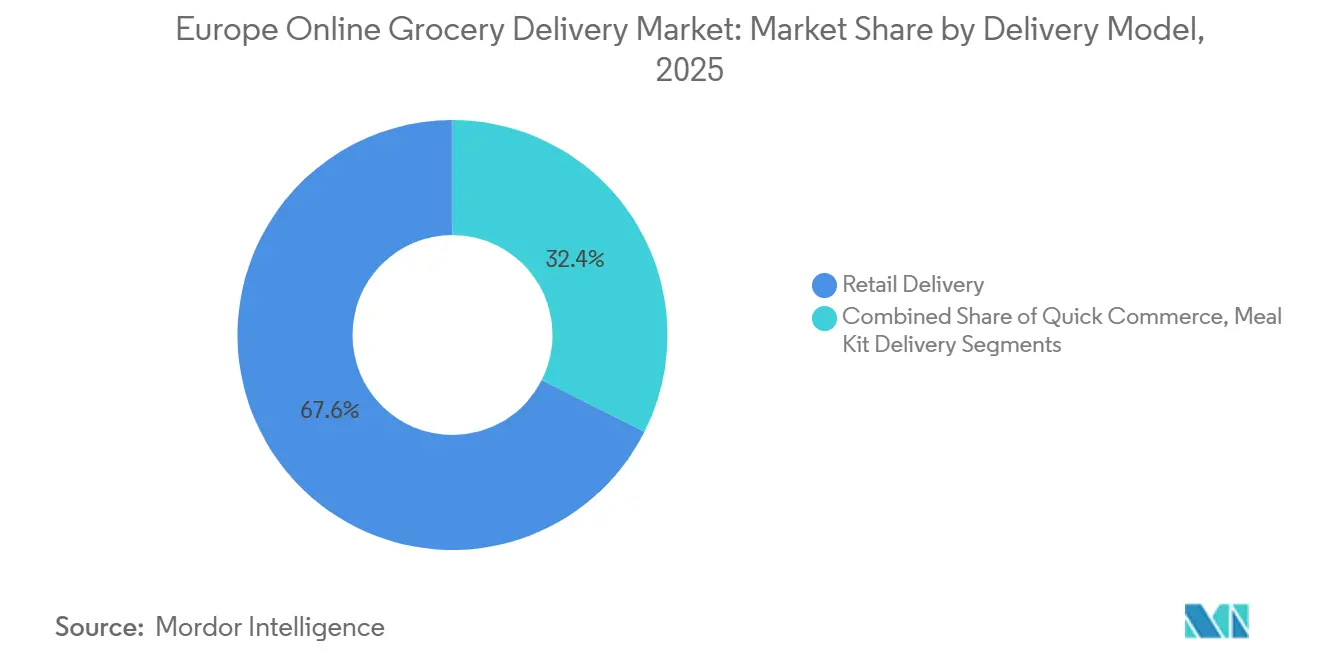

- Par modèle de livraison, la livraison en commerce de détail a représenté 67,57 % du chiffre d'affaires en 2025, tandis que le commerce rapide progresse à un TCAC de 19,43 % jusqu'en 2031.

- Par type de plateforme, les opérateurs omnicanaux détenaient 46,32 % du marché européen de la livraison de courses en ligne en 2025, tandis que les plateformes pure player devraient se développer à un TCAC de 19,63 %.

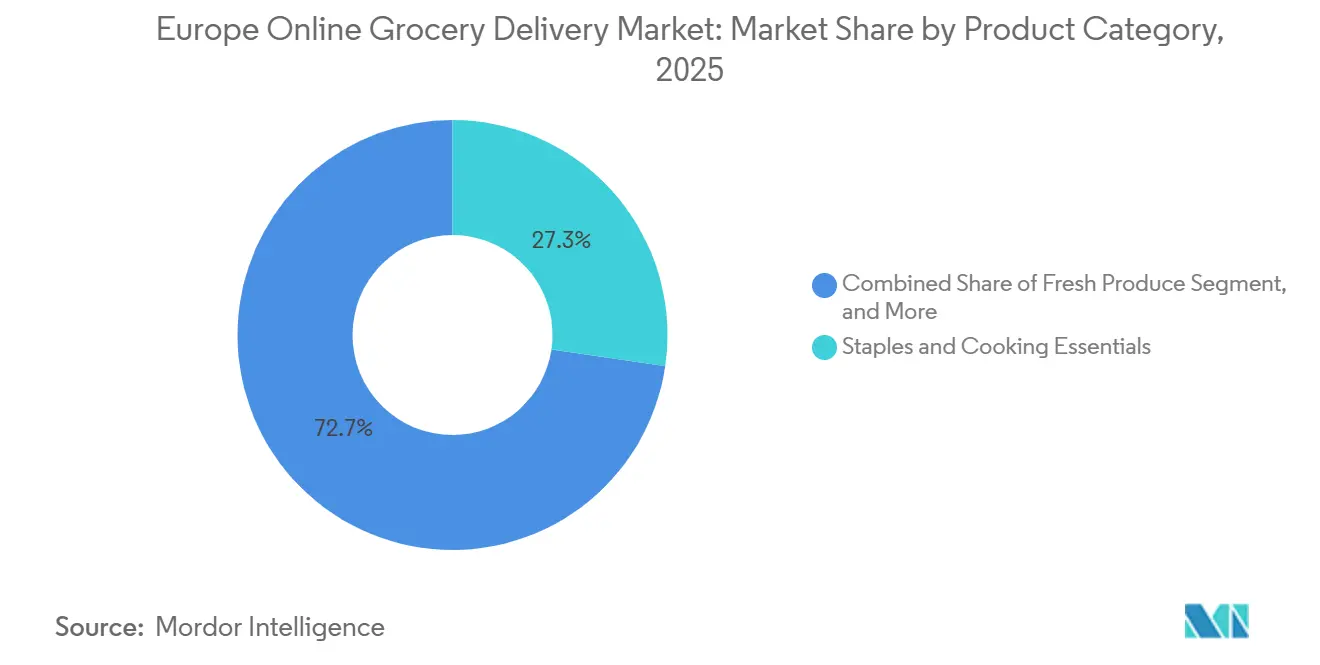

- Par catégorie de produits, les produits de base et les essentiels culinaires ont capté 27,31 % du chiffre d'affaires en 2025 ; les produits frais devraient croître à un TCAC de 20,12 % jusqu'en 2031.

- Par type de livraison, les créneaux programmés représentaient 59,63 % des parts en 2025, et l'exécution instantanée ou à la demande progresse à un TCAC de 19,72 %.

- Par pays, l'Allemagne était en tête avec 21,42 % du chiffre d'affaires régional en 2025, et l'Espagne devrait afficher le TCAC le plus rapide, à 20,04 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen de la livraison de courses en ligne

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Évolution des préférences en matière de mode d'achat vers les canaux numériques | +4.2% | Allemagne, Royaume-Uni, France, Espagne, Italie | Moyen terme (2-4 ans) |

| Accélération de l'infrastructure logistique le jour même à travers l'Europe | +3.8% | Allemagne, Royaume-Uni, Pays-Bas, zones urbaines de France et d'Espagne | Court terme (≤ 2 ans) |

| Intégration des réseaux de médias de détail pour renforcer la rentabilité des plateformes | +3.1% | Royaume-Uni, Allemagne, France, Pays-Bas | Moyen terme (2-4 ans) |

| Expansion des assortiments en ligne sous marque propre par les principaux épiciers | +2.9% | Royaume-Uni, Allemagne, France | Moyen terme (2-4 ans) |

| Personnalisation pilotée par l'IA augmentant la taille des paniers et la fidélisation | +2.7% | Allemagne, Royaume-Uni, France, Pays-Bas | Moyen terme (2-4 ans) |

| Intérêt croissant des investisseurs pour les solutions durables de livraison du dernier kilomètre | +1.9% | Pays-Bas, Allemagne, Royaume-Uni, pays nordiques | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Évolution des préférences en matière de mode d'achat vers les canaux numériques

Les consommateurs privilégiant le mobile traitent désormais les missions d'approvisionnement hebdomadaire et de complément comme un flux numérique unique, fragilisant l'attractivité des visites traditionnelles en magasin. Les épiciers omnicanaux répondent en combinant le click-and-collect, la livraison le jour même et des écosystèmes de fidélité qui récompensent l'engagement multicanal. L'Allemagne et le Royaume-Uni affichent un ralentissement de l'acquisition de nouveaux acheteurs et se tournent vers l'optimisation de la valeur à vie, tandis que l'Espagne et l'Italie sont encore en phase d'acquisition d'utilisateurs. En Europe du Sud, un taux de pénétration des smartphones supérieur à 90 % ouvre la voie à des expériences centrées sur les applications mobiles qui raccourcissent les fenêtres de décision et augmentent la fréquence des commandes. Un engagement numérique plus élevé génère davantage de données, qui alimentent les moteurs de recommandation et améliorent la fidélisation.

Accélération de l'infrastructure logistique le jour même à travers l'Europe

Les centres de micro-préparation des commandes situés à moins de 10 kilomètres des consommateurs expédient désormais les commandes en moins de deux heures, réduisant une promesse de service qui couvrait autrefois des journées entières. L'automatisation porte les cadences de préparation au-delà de 200 unités par heure, permettant aux épiciers de dégager des bénéfices sur des paniers inférieurs à 50 GBP (63 USD).[1]Ocado Group, "Résultats annuels 2025," Ocadogroup.com Les cycles de financement liés à l'infrastructure de livraison le jour même se poursuivent malgré un cycle de capital plus difficile, les investisseurs favorisant des gains de débit tangibles plutôt que des modèles de croissance à tout prix. Les régulateurs ont contraint à la relocalisation des dark stores vers des formats hybrides magasin-entrepôt, mais les opérateurs récupèrent leur marge en appliquant une optimisation des itinéraires par apprentissage automatique qui comprime les livraisons supplémentaires par quart de chauffeur. La livraison rapide migre donc d'une couverture générale vers des corridors urbains sélectifs présentant les cartes thermiques de commandes les plus denses.

Intégration des réseaux de médias de détail pour renforcer la rentabilité des plateformes

Les données acheteurs en première partie sont devenues une classe d'actifs à haut rendement. Les dépenses européennes en médias de détail suivent une trajectoire ascendante marquée, et les enseignes d'épicerie captent une part disproportionnée car les données au niveau du panier permettent une attribution en boucle fermée.[2]Tesco PLC, "Rapport annuel 2025," Tescoplc.com Tesco et Sainsbury's ont chacun lancé des studios publicitaires internes utilisant l'IA générative qui raccourcit les délais de création et démocratise la participation pour les petits fournisseurs. Les revenus médias améliorent l'EBITDA des plateformes de 200 à 400 points de base, réduisant l'écart de rentabilité par rapport aux circuits physiques. L'effet d'échelle renforce encore davantage cet avantage, créant des barrières pour les opérateurs pure player de plus petite taille qui manquent d'audience et de bases d'utilisateurs connectés.

Expansion des assortiments en ligne sous marque propre par les principaux épiciers

Les références sous marque propre s'étendent des essentiels à longue conservation aux formats frais, biologiques et prêts à consommer en ligne. La hausse de la marge brute de 5 à 10 points de pourcentage par rapport aux produits de marque finance une tarification promotionnelle qui fidélise les clients abonnés. Les analyses du linéaire numérique permettent aux épiciers de tester rapidement des micro-assortiments, en retirant les références à faible rotation sans démarques physiques. La stratégie résonne auprès des foyers sensibles à l'inflation qui associent la marque propre à la maîtrise des coûts. Les précurseurs rapportent une accélération des taux de réachat et une plus grande part de portefeuille à mesure que les consommateurs migrent l'ensemble de leurs missions d'approvisionnement vers les marques maison.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts élevés de préparation des commandes et de livraison du dernier kilomètre dans les zones à faible densité | -2.8% | Zones rurales et péri-urbaines d'Espagne, d'Italie, de France, d'Europe de l'Est | Court terme (≤ 2 ans) |

| Sensibilité croissante aux prix dans un contexte de pressions inflationnistes persistantes sur les produits alimentaires | -2.3% | Espagne, Italie, Royaume-Uni, Allemagne | Moyen terme (2-4 ans) |

| Surveillance réglementaire des dark stores et congestion du trafic urbain | -1.9% | France, Pays-Bas, Allemagne | Court terme (≤ 2 ans) |

| Fragmentation des normes de la chaîne du froid affectant la qualité des produits frais | -1.6% | Europe du Sud et Europe de l'Est | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Coûts élevés de préparation des commandes et de livraison du dernier kilomètre dans les zones à faible densité

Une densité de commandes inférieure à 0,8 livraison par kilomètre brise la courbe des coûts, rendant impossible l'absorption des frais de carburant et de main-d'œuvre. Les pionniers du commerce rapide se sont retirés ou ont réduit leur activité après avoir découvert qu'une couverture nationale nécessitait des taux de subvention que les marchés de capitaux ne tolèrent plus.[3]Reuters Staff, "Le commerce rapide européen face à la consolidation et à la réglementation," Reuters.com Les épiciers omnicanaux se couvrent partiellement avec le click-and-collect, mais les pure players doivent imposer des seuils élevés de commande minimale qui freinent la conversion. Les solutions technologiques — routage dynamique et véhicules électriques — atténuent la difficulté sans pouvoir compenser entièrement les poches de demande clairsemées, ce qui limite la part totale adressable du marché européen de la livraison de courses en ligne en dehors des métropoles.

Sensibilité croissante aux prix dans un contexte de pressions inflationnistes persistantes sur les produits alimentaires

Bien que l'inflation alimentaire ait ralenti à 1,5 % en glissement annuel en février 2025, le souvenir des hausses à deux chiffres persiste. Les ménages scrutent désormais les frais de livraison et se rabattent sur les marques propres, réduisant la marge brute des paniers et pesant sur les marges de contribution. Les discounters s'appuient sur un parc de magasins plus important pour subventionner en croisé les coûts du dernier kilomètre, fragilisant les opérateurs qui dépendent exclusivement des frais de service. Les formules d'abonnement offrant la livraison gratuite se multiplient, mais seuls les épiciers disposant d'une grande échelle peuvent absorber l'impact initial sur les revenus. Il en résulte une fuite vers la valeur qui favorise les acteurs établis et écarte les spécialistes aux capitaux insuffisants.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par modèle de livraison : les créneaux programmés dominent le volume tandis que le commerce rapide cible les primes urbaines

La livraison en commerce de détail a conservé 67,57 % du chiffre d'affaires de 2025, soulignant l'appétit des consommateurs pour des créneaux prévisibles qui s'accordent aux routines du foyer. Le marché européen de la livraison de courses en ligne enregistre des poids de paniers plus élevés dans ce modèle, ce qui amortit les coûts du dernier kilomètre et améliore la contribution brute de 8 à 12 points de pourcentage par rapport aux formats rapides. Le commerce rapide, en expansion à un TCAC de 19,43 %, restreint son déploiement aux quartiers aisés où les acheteurs paient des suppléments pour la commodité. Les plateformes ayant réduit leur couverture géographique et porté les valeurs moyennes des tickets au-dessus de 25 EUR (28 USD) ont déclaré une économie unitaire positive dès début 2026, validant une stratégie de densité sélective. Les services de kits repas, encore une niche, se concurrencent en associant des recettes à des packs d'ingrédients propriétaires, mais font face à l'empiètement des épiciers qui intègrent des boîtes prêtes à cuisiner dans leurs assortiments principaux.

L'exécution programmée continuera d'ancrer le marché européen de la livraison de courses en ligne à mesure que les moteurs d'itinéraires par IA améliorent l'utilisation des flottes, tandis que la livraison à la demande servira des missions supplémentaires telles que les ingrédients oubliés pour le dîner. Les changements réglementaires, notamment la directive sur le travail via les plateformes, font augmenter les charges salariales des coursiers de jusqu'à 30 %, mais les distributeurs omnicanaux absorbent cela grâce à des réserves de marge multicanales. Les spécialistes du commerce rapide doivent donc maintenir une densité élevée ou céder du terrain à des concurrents plus importants capables de lisser la volatilité sur une base de coûts plus large.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de plateforme : l'échelle omnicanale rencontre la concentration pure player

Les opérateurs omnicanaux contrôlaient 46,32 % des parts en 2025, monétisant leurs parcs de magasins comme des grilles de micro-préparation des commandes qui réduisent les rayons de livraison et rendent possible un service rentable en moins de trois heures. Leurs combinaisons de revenus transactionnels et de revenus publicitaires améliorent la rentabilité et permettent un réinvestissement régulier dans l'automatisation. Les applications pure player, dont la croissance est attendue à un TCAC de 19,63 %, se concentrent sur un petit ensemble de marchés où des flottes électriques et des empreintes de dark stores existent déjà, limitant ainsi les dépenses et approfondissant l'intimité avec le client. La taille du marché européen de la livraison de courses en ligne pour les pure players reste significative, mais la consolidation comprime le nombre de concurrents.

Les réseaux de médias de détail représentent un avantage structurel. Tesco et Sainsbury's vendent désormais des segments d'audience construits sur le comportement d'achat en temps réel, générant des profits supplémentaires qui rivalisent avec les gains logistiques. Sans une échelle de données comparable, les pure players s'appuient sur des plans d'abonnement et des frais échelonnés. Les observateurs du marché s'attendent à d'autres fusions à mesure que les applications recherchent soit des partenaires omnicanaux, soit une envergure paneuropéenne pour rester pertinentes.

Par catégorie de produits : les produits frais s'accélèrent à mesure que la fiabilité de la chaîne du froid s'améliore

Les produits de base et les essentiels culinaires ont généré 27,31 % du chiffre d'affaires de 2025, continuant de bénéficier de cycles de réapprovisionnement prévisibles et d'une faible détérioration. Les capteurs IoT et la traçabilité par blockchain maintiennent désormais les excursions de température en dessous de 1,5 %, incitant les acheteurs à essayer pour la première fois les produits frais en ligne. Les transferts de parts qui en résultent positionnent les articles frais comme la catégorie la plus rapide avec un TCAC de 20,12 %, les produits biologiques et les viandes certifiées par leur provenance commandant des primes de prix de 20 à 40 %. Cette évolution élargit les parts du marché européen de la livraison de courses en ligne pour les rayons de produits périssables à haute marge.

L'Europe du Sud et l'Europe de l'Est accusent un retard en raison d'infrastructures fragmentées de la chaîne du froid, mais la pression réglementaire de la stratégie De la ferme à la table de l'UE impose des mises à niveau qui nivelleraient les conditions. Les opérateurs qui contrôlent la logistique de bout en bout, tels qu'Ocado et Rohlik, surpassent les modèles de places de marché qui sous-traitent l'exécution à des coursiers tiers. En conséquence, la valeur moyenne des commandes augmente à mesure que les acheteurs regroupent produits frais et produits ambiants dans un seul ticket.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de livraison : l'exécution instantanée gagne du terrain dans les zones urbaines

Les créneaux programmés ont maintenu 59,63 % des parts en 2025 car ils offrent une productivité de flotte supérieure. Les services instantanés, progressant à un TCAC de 19,72 %, nécessitent au moins 15 commandes par kilomètre carré par heure pour atteindre le seuil de rentabilité, un obstacle atteint par moins de 30 villes européennes. Des outils de répartition améliorés par l'IA intègrent des flux de trafic et de météo en direct pour réduire les temps de cycle, ramenant la livraison moyenne en dessous de 45 minutes dans les marchés principaux. Le marché européen de la livraison de courses en ligne répond avec des propositions hybrides qui promettent des références sélectionnées en moins d'une heure et des paniers complets dans la même journée.

La réglementation accélère l'électrification des flottes, augmentant les dépenses d'investissement initiales mais réduisant les coûts opérationnels sur la durée de vie jusqu'à 40 %. Les pionniers sécurisent l'approvisionnement en fourgonnettes électriques de capacité moyenne et négocient des tarifs de recharge favorables, capturant un avantage de coût qui persiste par rapport aux retardataires. La livraison programmée restera donc dominante, mais les options instantanées définiront la perception de la marque parmi les natifs numériques urbains.

Analyse géographique

L'Allemagne a contribué à hauteur de 21,42 % des ventes de 2025, grâce à des réseaux de magasins denses et à un revenu disponible élevé. La concentration urbaine de Flink, combinée aux plans de click-and-collect de REWE et Edeka, soutient une croissance à deux vitesses où les missions instantanées et les approvisionnements hebdomadaires coexistent. Le Royaume-Uni abrite un écosystème mature avec Tesco, Sainsbury's et Ocado couvrant conjointement plus de 60 % du volume national en ligne. La France ajoute une complexité réglementaire via les restrictions sur les dark stores, incitant Carrefour à déplacer les stocks vers des hubs périurbains à un coût en capital plus élevé.

L'Espagne illustre l'accélération en fin de cycle, affichant une projection de TCAC de 20,04 % jusqu'en 2031 alors que le commerce électronique alimentaire dépasse les 2 % du commerce de détail total. L'expansion dépend de la résorption des lacunes de la chaîne du froid et de l'amélioration de la connectivité rurale. L'Italie conserve un biais vers le click-and-collect car les consommateurs privilégient la proximité des magasins, tandis que les Pays-Bas et la République tchèque illustrent la rentabilité dans les villes de taille moyenne grâce à des modèles exclusivement applicatifs comme Picnic et Rohlik. Ces dynamiques renforcent ensemble la mosaïque géographique qui définit le marché européen de la livraison de courses en ligne.

L'Allemagne se trouve à l'épicentre du marché européen de la livraison de courses en ligne, associant une densité urbaine élevée à des acheteurs disposés à absorber des primes de service. Les distributeurs s'appuient sur plus de 30 000 magasins comme nœuds du dernier kilomètre, réduisant les distances de livraison moyennes à moins de huit kilomètres. Le Royaume-Uni suit de près, bénéficiant d'une longue histoire de services de supermarchés en ligne et de grilles d'automatisation propriétaires atteignant 225 unités par heure. La France subit des freins liés aux permis d'exploitation obligatoires et aux restrictions de circulation, mais la couverture nationale s'étend à mesure que Carrefour s'associe à des plateformes de mobilité pour équilibrer échelle et conformité.

Le bond numérique de l'Espagne offre le potentiel le plus clair. Les milléniaux privilégiant le mobile traitent désormais les applications d'épicerie comme leur option par défaut, exposant une opportunité largement inexploitée en Europe du Sud. Cependant, les chaleurs estivales intenses nécessitent des investissements dans des fourgonnettes réfrigérées et des sacs isothermes, élevant les barrières à l'entrée. La préférence des consommateurs italiens pour des achats fréquents et plus petits maintient le click-and-collect dominant, bien que la hausse des prix du carburant pousse les ménages vers des paniers consolidés livrés à domicile. Dans les marchés nordiques et d'Europe centrale, les flottes électriques prospèrent grâce à de généreuses subventions vertes et à des zones d'émissions plus strictes, positionnant des opérateurs tels que Picnic pour une expansion de leurs marges.

L'harmonisation réglementaire à l'échelle de l'UE accélère les objectifs zéro émission et impose une classification plus stricte des travailleurs, augmentant les coûts de main-d'œuvre et de conformité à court terme. Les plateformes disposant de bilans plus solides déploient des véhicules électriques et l'automatisation de la micro-préparation des commandes en avance sur la courbe, cimentant leur leadership à mesure que les réglementations se resserrent. Les acteurs plus petits devront peut-être se concentrer sur des niches régionales ou fusionner avec des opérateurs à grande échelle capables d'amortir les frais réglementaires sur une base de résultats plus large.

Paysage concurrentiel

Le marché européen de la livraison de courses en ligne présente une fragmentation modérée. Les cinq premiers acteurs — Tesco, Carrefour, Ahold Delhaize, Ocado et Delivery Hero — contrôlent environ 35 à 40 % du chiffre d'affaires régional, laissant une part notable aux champions nationaux et aux applications spécialisées. L'intensité concurrentielle s'est déplacée en 2025 vers la monétisation des données, les épiciers ayant transformé leurs programmes de fidélité en réseaux publicitaires. Le studio d'IA générative de Tesco et la plateforme Pollen de Sainsbury's démontrent comment les données en première partie peuvent générer des gains d'EBITDA supérieurs à 300 points de base, des fonds qui sont réinvestis dans l'innovation en matière d'exécution et la compétitivité tarifaire.

La consolidation des pure players définit l'autre axe de changement. L'acquisition en cours de Deliveroo par DoorDash et le rachat de Just Eat Takeaway par Prosus signalent un nouveau chapitre axé sur l'échelle. Les survivants réduisent leur couverture géographique, investissant dans une densité profonde plutôt que dans une expansion de surface. La technologie reste le levier décisif : l'automatisation par grille d'Ocado et l'optimisation de la flotte électrique de Picnic se distinguent comme des avantages défendables qui réduisent les coûts variables par commande.

Des opportunités d'espaces non exploités persistent dans les villes de taille moyenne où la densité équilibre coût et demande. Les opérateurs qui exploitent une logistique en interne sécurisent une marge supplémentaire par rapport à ceux qui sous-traitent le dernier kilomètre à des tiers. La convergence de l'efficacité logistique, de la marchandisation basée sur les données et des revenus des médias de détail sous-tend un effet de volant d'inertie qui récompense les investissements précoces dans l'infrastructure et pénalise les investissements tardifs.

Leaders du secteur de la livraison de courses en ligne en Europe

Flink SE

Just Eat Takeaway.com N.V.

Delivery Hero SE

Uber Technologies Inc. (Uber Eats)

Gorillas Technologies GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Tesco a conclu une collaboration de trois ans avec Mistral AI pour piloter une tarification hyper-personnalisée et une optimisation des itinéraires en temps réel à travers le Royaume-Uni.

- Octobre 2025 : Tesco a lancé une suite créative d'IA générative permettant aux partenaires de marque de créer des supports de campagne en quelques minutes, soutenant son expansion dans les médias de détail.

- Août 2025 : Prosus a finalisé l'acquisition de Just Eat Takeaway pour 4,1 milliards EUR (4,6 milliards USD), consolidant la livraison de repas en Europe au sein d'un portefeuille plus large.

- Juillet 2025 : Tesco a approfondi son partenariat avec LiveRamp, débloquant un ciblage des données de fidélité en temps réel sur plusieurs canaux numériques.

Périmètre du rapport sur le marché européen de la livraison de courses en ligne

La livraison de courses en ligne est un service qui permet aux consommateurs d'acheter des produits alimentaires — tels que des produits frais, des aliments emballés, des boissons et des produits ménagers essentiels — via des sites web ou des applications mobiles et de se les faire livrer à domicile ou à un endroit choisi.

Le rapport sur le marché européen de la livraison de courses en ligne est segmenté par modèle de livraison (livraison en commerce de détail, commerce rapide, livraison de kits repas), type de plateforme (plateformes d'épicerie en ligne pure player, places de marché multi-catégories, distributeurs omnicanaux), catégorie de produits (viande et fruits de mer, produits du petit-déjeuner et produits laitiers, snacks et boissons, produits frais, produits de base et essentiels culinaires), type de livraison (livraisons programmées, livraisons instantanées/à la demande) et pays (Royaume-Uni, Allemagne, France, Espagne, Italie, reste de l'Europe). Les prévisions de marché sont fournies en termes de valeur (USD).

| Livraison en commerce de détail |

| Commerce rapide |

| Livraison de kits repas |

| Plateformes d'épicerie en ligne pure player |

| Places de marché multi-catégories |

| Distributeurs omnicanaux |

| Viande et fruits de mer |

| Produits du petit-déjeuner et produits laitiers |

| Snacks et boissons |

| Produits frais |

| Produits de base et essentiels culinaires |

| Livraisons programmées |

| Livraisons instantanées/à la demande |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| Reste de l'Europe |

| Par modèle de livraison | Livraison en commerce de détail |

| Commerce rapide | |

| Livraison de kits repas | |

| Par type de plateforme | Plateformes d'épicerie en ligne pure player |

| Places de marché multi-catégories | |

| Distributeurs omnicanaux | |

| Par catégorie de produits | Viande et fruits de mer |

| Produits du petit-déjeuner et produits laitiers | |

| Snacks et boissons | |

| Produits frais | |

| Produits de base et essentiels culinaires | |

| Par type de livraison | Livraisons programmées |

| Livraisons instantanées/à la demande | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen de la livraison de courses en ligne en 2026 ?

Il s'élève à 0,32 billion USD et devrait atteindre 0,76 billion USD d'ici 2031.

Quel modèle de livraison domine actuellement les commandes d'épicerie en ligne en Europe ?

La livraison programmée en commerce de détail représente 67,57 % du chiffre d'affaires de 2025, reflétant la préférence des consommateurs pour des créneaux prévisibles.

Quel pays affiche les meilleures perspectives de croissance ?

L'Espagne devrait croître à un TCAC de 20,04 % jusqu'en 2031 à mesure que les acheteurs privilégiant le mobile accélèrent leur adoption.

Comment les distributeurs améliorent-ils leur rentabilité en ligne ?

Ils monétisent les données en première partie via des réseaux de médias de détail, améliorant les marges d'EBITDA jusqu'à 400 points de base.

Quel est le principal défi logistique pour les opérateurs en dehors des grandes villes ?

La faible densité de commandes fait augmenter les coûts du dernier kilomètre, rendant difficile l'atteinte du seuil de rentabilité dans les zones rurales et péri-urbaines.

Pourquoi les produits frais gagnent-ils du terrain en ligne ?

La chaîne du froid optimisée par l'IoT et la traçabilité par blockchain réduisent la détérioration, incitant les acheteurs à faire confiance à la qualité et à commander des articles périssables en ligne.

Dernière mise à jour de la page le: