Taille et part du marché de la livraison de nourriture de plateforme à consommateur en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

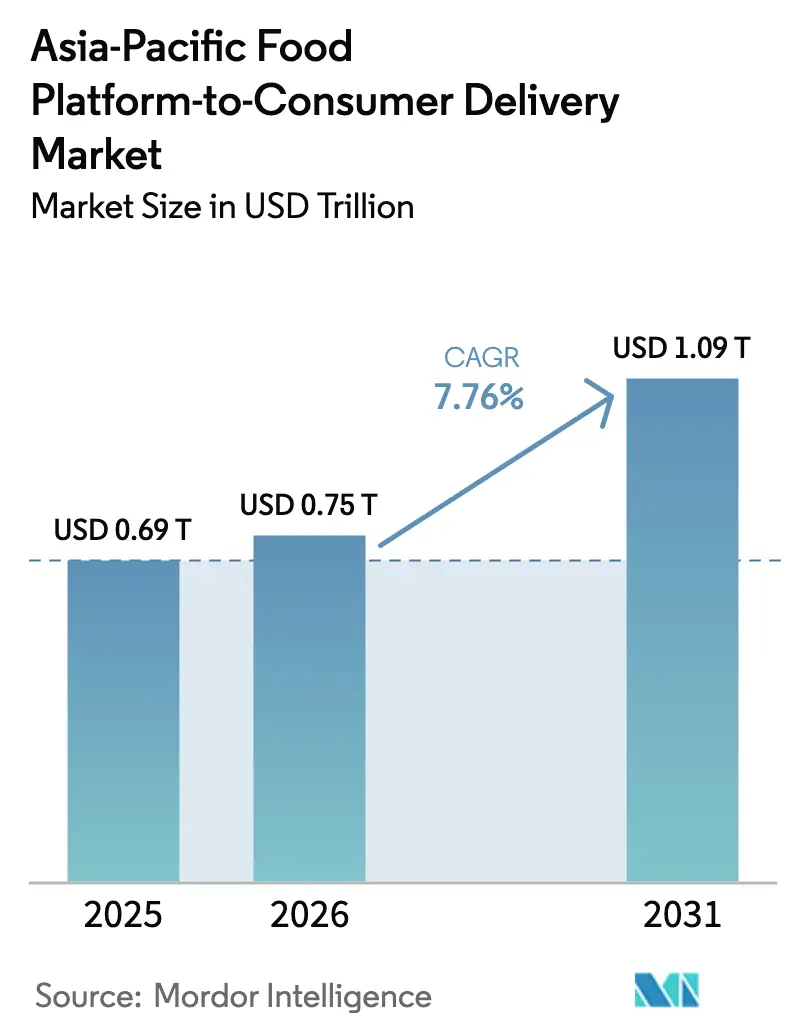

| Taille du marché de l'année de base (2025) | 0.69 Trillions de dollars américains |

| Taille du Marché (2026) | 0.75 Trillions de dollars américains |

| Taille du Marché (2031) | 1.09 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la livraison de nourriture de plateforme à consommateur en Asie-Pacifique par ���ϲ�����

La taille du marché de la livraison de nourriture de plateforme à consommateur en Asie-Pacifique devrait passer de 0,69 billion USD en 2025 à 0,75 billion USD en 2026 et devrait atteindre 1,09 billion USD d'ici 2031, à un TCAC de 7,76 % sur la période 2026-2031. Les investissements dans les infrastructures de réseaux de cuisines fantômes, les déploiements rapides de la 4G et de la 5G, ainsi que le regroupement au sein de super-applications reconfigurent l'accès aux repas préparés pour 2,3 milliards de consommateurs régionaux. Les promesses de livraison express en moins de 30 minutes sont passées du statut de nouveauté haut de gamme à celui d'attente de base, tandis que les liens avec le commerce social transforment les flux de divertissement en transactions à haute vélocité à un coût marketing marginal. Les tactiques concurrentielles continuent de s'articuler autour de l'acquisition d'utilisateurs financée par des subventions, mais les opérateurs leaders pivotent vers l'intégration verticale et la logistique autonome pour protéger leurs marges. Les régulateurs augmentent simultanément le plancher de coûts via des protections pour les travailleurs de l'économie à la demande, des mandats de localisation des données et des interdictions de plastiques à usage unique, forçant une réévaluation des hypothèses de croissance de longue date.

Principaux enseignements du rapport

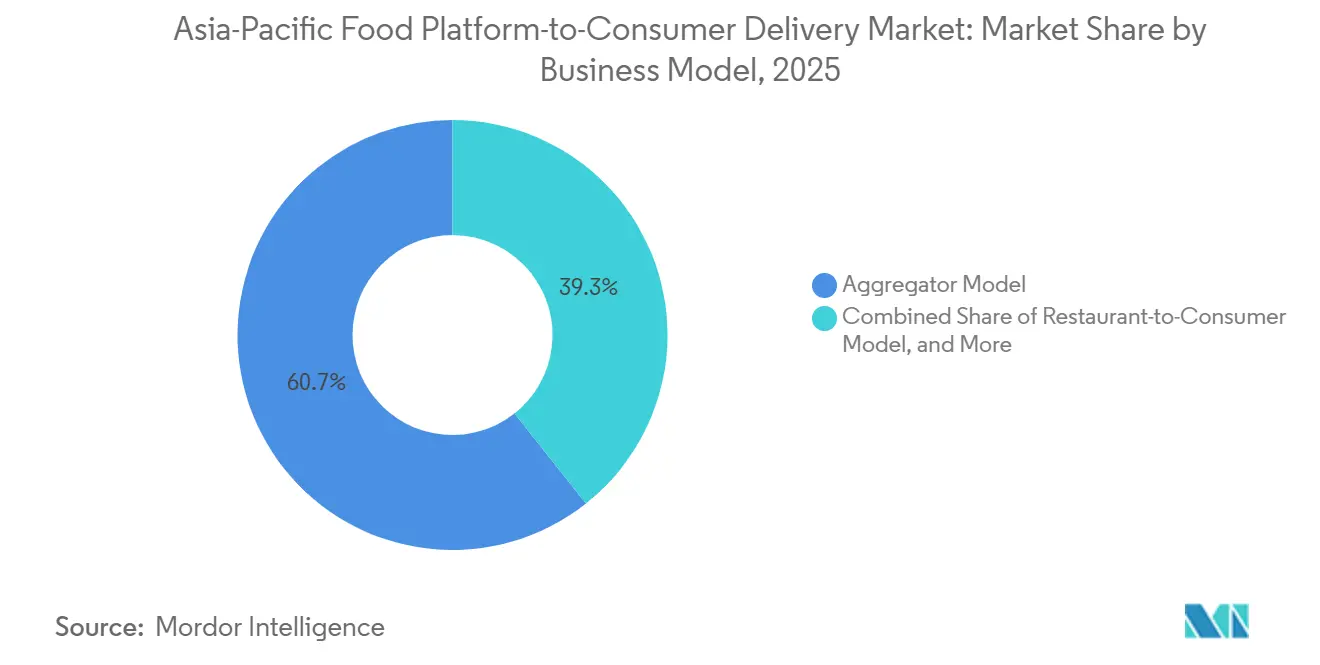

- Par modèle commercial, le format agrégateur a dominé avec une part de revenus de 60,66 % en 2025 ; les plateformes hybrides et à cuisine fantôme propriétaire progressent à un TCAC de 9,40 % jusqu'en 2031.

- Par géographie, la Chine a capturé 54,48 % de la part du marché de la livraison de nourriture de plateforme à consommateur en Asie-Pacifique en 2025, tandis que l'Indonésie devrait se développer à un TCAC de 8,10 % jusqu'en 2031.

- Par plateforme de commande, les applications mobiles ont représenté 82,55 % des commandes en 2025 et progressent à un TCAC de 8,80 % jusqu'en 2031.

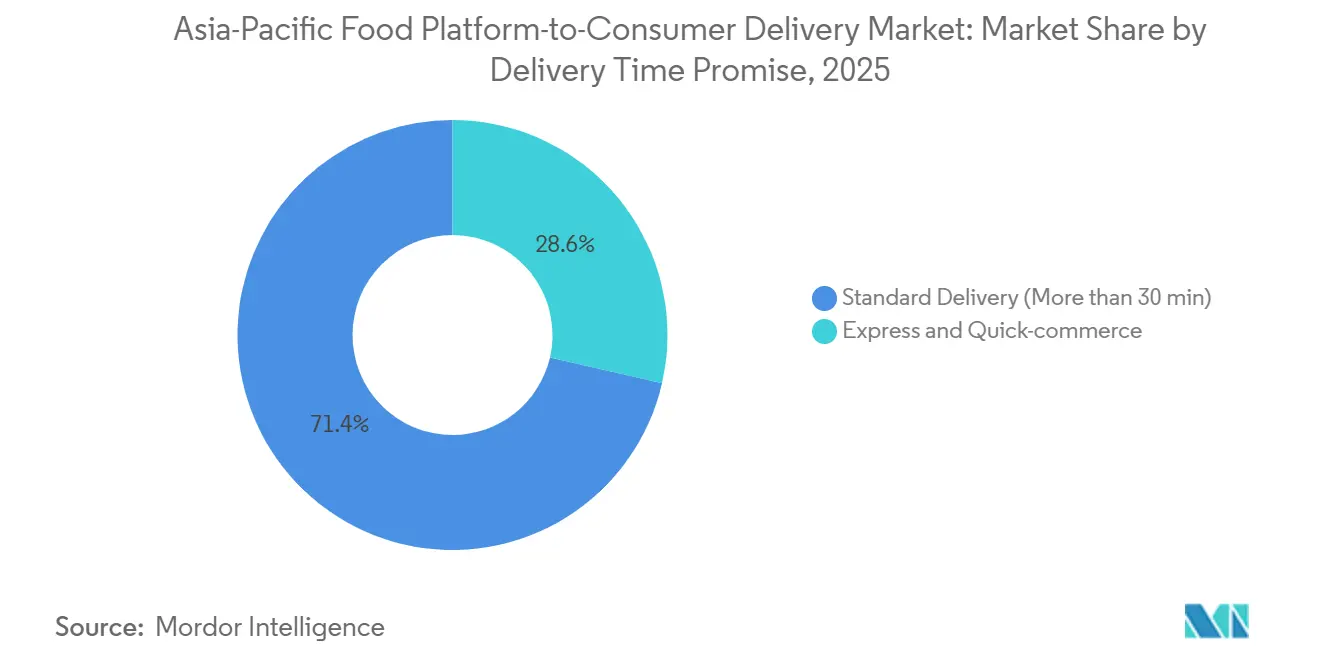

- Par promesse de délai de livraison, la livraison express a représenté 28,6 % des commandes en 2025 et croît à un TCAC de 8,6 %, dépassant la livraison standard.

- Par segment de consommateurs, les utilisateurs particuliers détenaient 71,05 % de la part de volume en 2025 ; le segment étudiant enregistre le TCAC le plus rapide à 8,50 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la livraison de nourriture de plateforme à consommateur en Asie-Pacifique

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réseaux de cuisines fantômes permettant une livraison en moins de 30 minutes | +2.8% | Inde, Indonésie, villes de rang 2 et rang 3 en Chine | Moyen terme (2-4 ans) |

| Offre de nourriture en cadeau via le commerce social lors d'événements de diffusion en direct | +1.9% | Chine, Corée du Sud, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Pénétration explosive des smartphones dans les villes de rang 2 et rang 3 en Asie-Pacifique | +1.6% | Inde, Indonésie, Vietnam, Philippines | Long terme (≥ 4 ans) |

| Batailles d'acquisition d'utilisateurs basées sur les remises entre super-applications | +1.2% | La plupart des marchés d'Asie-Pacifique, notamment l'Inde et l'Indonésie | Court terme (≤ 2 ans) |

| Accessibilité des forfaits de données 4G/5G | +1.40% | Inde, Indonésie, Vietnam, Philippines | Long terme (≥ 4 ans) |

| Évolution rapide du mode de vie des millennials urbains | +1.70% | Chine, Inde, Corée du Sud, Singapour | Moyen terme (2–4 ans) |

| Source: ���ϲ����� | |||

Réseaux de cuisines fantômes permettant une livraison en moins de 30 minutes

Les cuisines fantômes sont devenues l'épine dorsale infrastructurelle qui rend financièrement viable la livraison en moins de 30 minutes. Rebel Foods exploite 450 installations et a obtenu 210 millions USD auprès de KKR en 2024 pour s'étendre en Indonésie et au Moyen-Orient, signalant la confiance institutionnelle dans les réseaux à faible intensité d'actifs positionnés au plus près de la demande. Hangry a levé 10,5 millions USD pour implanter des cuisines dans les villes secondaires indonésiennes où la densité de restaurants traditionnels est faible, démontrant l'opportunité d'arbitrage dans les zones mal desservies. En Chine, Meituan a déployé 500 véhicules autonomes effectuant chacun 20 commandes par jour, réduisant le coût du dernier kilomètre de 30 %. En découplant la production de l'espace de restauration, les cuisines fantômes permettent aux plateformes de repositionner l'offre de manière dynamique, de comprimer les rayons de livraison et de répondre à des niveaux de service croissants sans dépendre de la conformité des partenaires. Le modèle résonne le plus fortement dans les agglomérations de rang 2 et rang 3 où l'adoption des smartphones est en plein essor mais où les options de restauration physique sont insuffisantes.

Offre de nourriture en cadeau via le commerce social lors d'événements de diffusion en direct

Le commerce en diffusion en direct a généré 807 milliards USD de volume brut de marchandises en Chine en 2024, avec les produits alimentaires et les boissons se classant deuxièmes par volume. L'intégration d'Ele.me avec Taobao Live en 2025 a permis aux influenceurs de diffuser des codes de réduction en cours d'émission, faisant bondir les nouvelles inscriptions d'utilisateurs de 40 % pendant les fenêtres de campagne.[1]Alibaba Group, "Mise à jour des outils marchands Taobao Live 2025," alibaba.com Baemin en Corée du Sud a reproduit la fonctionnalité via Naver Live, permettant aux animateurs de composer des formules repas échangeables en un seul clic. Le cadeau social transforme le divertissement en passage en caisse sans friction, déplaçant les budgets marketing de la recherche payante vers des écosystèmes d'influenceurs qui offrent une conversion plus élevée à moindre coût. Parce que les spectateurs traitent les bons comme des cadeaux expérientiels, les valeurs moyennes des commandes sont supérieures de 12 à 15 % aux moyennes de la plateforme, renforçant la rentabilité de la tactique.

Pénétration explosive des smartphones dans les villes de rang 2 et rang 3 en Asie-Pacifique

La possession de smartphones dans les villes de rang 2 et rang 3 en Inde a atteint 68 % en 2025, contre 52 % deux ans plus tôt, portée par des appareils à moins de 150 USD et des données moins chères. L'Indonésie a atteint 71 % de pénétration dans les municipalités secondaires,[2]Autorité de régulation des télécommunications de l'Inde, "Indicateurs de performance des services de télécommunications indiens octobre-décembre 2025," trai.gov.in aidée par l'expansion subventionnée de la 4G. Swiggy a révélé que 38 % de la valeur brute des commandes du troisième trimestre de l'exercice 2025 provenait de ces zones de l'arrière-pays, en hausse de 10 points de pourcentage en deux ans. Zomato a enregistré une hausse de 22 % d'une année sur l'autre de la fréquence des commandes dans les localités de rang 2 une fois que les délais de livraison sont tombés en dessous de 40 minutes. L'interaction entre des appareils abordables, une couverture fiable et l'expansion des réseaux de cuisines fantômes élargit la base adressable totale plus rapidement en dehors des mégapoles, orientant les stratégies de croissance des plateformes vers de nouveaux bassins régionaux.

Batailles d'acquisition d'utilisateurs basées sur les remises entre super-applications

Les super-applications déploient la livraison de nourriture comme rampe d'accès vers des services de technologie financière et de mobilité à marges plus élevées. Le segment livraison de Grab a généré 664 millions USD de revenus au troisième trimestre 2024 tout en restant déficitaire, tandis que son unité financière a affiché un bénéfice opérationnel de 93 millions USD, soulignant une subvention croisée délibérée. GoTo a enregistré un volume brut de marchandises de 3,9 milliards USD au troisième trimestre 2024 mais a déclaré une perte opérationnelle de 87 millions USD après avoir offert des remises de 50 % pour défendre sa part de marché en Indonésie. La ligne ventes et marketing de Meituan a augmenté de 18 % d'une année sur l'autre alors même que la croissance des commandes plafonnait, révélant de faibles coûts de changement et une fidélité fragile. La parité concurrentielle impose des subventions perpétuelles, et aucun acteur établi ne peut se retirer unilatéralement sans céder du volume. Le cycle érode les marges unitaires, incitant à rechercher des leviers de revenus alternatifs tels que les cuisines propriétaires et l'automatisation logistique.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la réglementation sur les salaires des livreurs et des coûts de sécurité sociale | -1.4% | Singapour, Malaisie, Inde, Chine | Moyen terme (2-4 ans) |

| Faiblesse des économies unitaires au milieu des guerres de subventions | -1.1% | À l'échelle régionale, plus aiguë en Inde et en Indonésie | Court terme (≤ 2 ans) |

| Règles plus strictes de localisation des données et de protection de la vie privée | -0.6% | Chine, Inde, Indonésie, Vietnam | Long terme (≥ 4 ans) |

| Pression ESG sur les emballages à usage unique | -0.5% | Singapour, Japon, Australie, Corée du Sud | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Hausse de la réglementation sur les salaires des livreurs et des coûts de sécurité sociale

Les protections obligatoires pour les travailleurs de l'économie à la demande réinitialisent l'économie du travail. La loi malaisienne de 2025 sur les travailleurs de l'économie à la demande oblige les plateformes à financer des comptes de prévoyance et de sécurité sociale, ajoutant 200 à 300 MYR (45 à 67 USD) par mois par livreur actif. La loi singapourienne sur les travailleurs de plateforme exige une couverture contre les accidents du travail et des droits de représentation, augmentant le coût par commande de 8 à 10 %. Le Code de sécurité sociale progressif de l'Inde permet aux États de classer les coursiers de l'économie à la demande comme salariés, créant une incertitude de conformité.[3]Ministère du Travail et de l'Emploi du gouvernement indien, "Statut de mise en œuvre du Code de sécurité sociale," labour.gov.in En Chine, l'application provinciale des directives de 2023 oblige les plateformes à garantir des salaires minimums et une assurance accidents. Les opérateurs font donc face à une compression des marges : absorber la dépense, la répercuter sur les restaurants ou risquer l'élasticité de la demande en augmentant les frais pour les consommateurs.

Faiblesse des économies unitaires au milieu des guerres de subventions

Malgré leur échelle, la rentabilité reste rare. La perte de Swiggy au deuxième trimestre de l'exercice 2026 s'est creusée à 1 092 crores de roupies (130 millions USD) même si la valeur brute des commandes a augmenté de 15 %. Delivery Hero a enregistré 2,9 milliards EUR de revenus au troisième trimestre 2024 mais a tout de même affiché une perte d'EBITDA ajusté de 47 millions EUR (50 millions USD). La marge du commerce local principal de Meituan a glissé à 20,6 % alors qu'il augmentait la rémunération des livreurs et les incitations aux restaurants. La croissance de la fréquence des commandes ne compense pas l'escalade des charges marketing et de conformité, impliquant une fragilité structurelle dans les économies centrées sur les commissions. Les plateformes réagissent en pivotant vers le commerce rapide et l'épicerie, mais ces segments exigent des entrepôts frigorifiques et des dépenses en magasins fantômes, prolongeant l'horizon de rentabilité.

Analyse des segments

Par modèle commercial : l'intégration verticale gagne du terrain

Les formats hybrides et à cuisine fantôme propriétaire se développent à un TCAC de 9,40 % jusqu'en 2031, soit près du triple du taux de croissance du marché de la livraison de nourriture de plateforme à consommateur en Asie-Pacifique. La structure agrégateur détenait encore 60,66 % de part en 2025, portée par des acteurs établis tels que Meituan, Zomato et GrabFood, mais sa domination s'érode à mesure que les opérateurs cherchent à atteindre les marges des restaurants autrefois masquées par les commissions. La levée de fonds de 210 millions USD de Rebel Foods auprès de KKR a mis en évidence la conviction des investisseurs que les cuisines propriétaires peuvent se développer à l'international plus rapidement que les référencements sur les places de marché. Le taux de commission de Zomato est passé de 22 % en exercice 2023 à 19 % en exercice 2025 après que les chaînes ont exigé des frais moins élevés, illustrant un pouvoir de fixation des prix en déclin. Les plateformes réagissent en combinant l'agrégation avec une offre propriétaire, en réorientant la demande aux heures de pointe vers des marques maison et en utilisant l'équilibrage de charge algorithmique pour protéger les accords de niveau de service.

Le marché de la livraison de nourriture de plateforme à consommateur en Asie-Pacifique privilégie désormais le contrôle des stocks au trafic sur la page d'accueil. Swiggy Access exploite 80 cuisines dans 15 villes, comblant les vides de demande là où la densité de restaurants est faible. La flotte de camionnettes autonomes de Meituan comprime davantage le coût du dernier kilomètre, permettant à l'entreprise de maintenir des prix promotionnels sans sacrifier la marge sur contribution. Les flottes restaurant à consommateur de Domino's et KFC, qui détenaient conjointement environ 15 % de part de marché en 2025, confirment que les canaux directs peuvent coexister avec la portée des places de marché lorsque la propriété des données est stratégique. Le modèle hybride équilibre donc l'échelle de découverte avec la visibilité des coûts, créant une voie défendable vers la rentabilité.

Par plateforme de commande : les applications mobiles dominent et s'accélèrent

Les applications mobiles ont capturé 82,55 % de la part des commandes en 2025 et progressent à un TCAC de 8,80 %. Les conceptions de super-applications qui intègrent la livraison de nourriture aux paiements, à l'épicerie et aux services de covoiturage prolongent la durée des sessions et augmentent la probabilité de vente croisée. Grab a enregistré une hausse de 28 % de l'utilisation multi-services lorsque les utilisateurs commandaient des repas, tandis que le partenariat de GoTo avec TikTok Shop en 2024 intègre les paniers GoFood dans des flux de courtes vidéos que 120 millions d'Indonésiens regardent quotidiennement. Le marché de la livraison de nourriture de plateforme à consommateur en Asie-Pacifique pour les commandes mobiles devrait dépasser 900 milliards USD d'ici 2031, soulignant la centralité du canal.

Les flux via site web et ordinateur de bureau, autrefois essentiels pour la restauration d'entreprise, ont glissé à 13 % de part en 2025 à mesure que le comportement axé sur le mobile s'est généralisé. Les interfaces conversationnelles ne représentent que 3 % en raison de la reconnaissance vocale incohérente dans les dialectes régionaux. L'expérience de commande via WhatsApp de Zomato cible les 200 millions d'utilisateurs indiens sans applications de nourriture dédiées, reflétant un jeu marginal pour encourager la migration numérique. Le moteur de menu prédictif de Meituan, qui a augmenté la fréquence des commandes de 14 %, indique que la suprématie mobile repose désormais sur la personnalisation basée sur les données plutôt que sur la simple commodité.

Par promesse de délai de livraison : la livraison express redéfinit les attentes

Les propositions de livraison express et de commerce rapide promettant une arrivée en moins de 30 minutes progressent à un TCAC de 8,6 %, ce qui en fait le sous-segment à la croissance la plus rapide du marché de la livraison de nourriture de plateforme à consommateur en Asie-Pacifique. Les délais standard commandent encore 71 % de part mais s'érodent à mesure que les consommateurs s'habituent à la gratification instantanée offerte par les cuisines fantômes à proximité. Swiggy Instamart et Zomato Blinkit assurent une livraison en 10 minutes pour les repas préparés dans les quartiers denses, tandis que BigBasket prévoit de reproduire le modèle via ses 400 magasins fantômes.

Le compromis repose sur une densité plus élevée de livreurs et un débit de cuisine plus important. Meituan a réduit le délai de livraison moyen de 38 à 32 minutes d'une année sur l'autre, mais les dépenses de main-d'œuvre par commande ont augmenté de 12 % en raison des primes de pointe. Reliance Industries entrera dans le commerce rapide via JioMart en ciblant une livraison en 15 minutes dans 20 villes indiennes, illustrant comment les conglomérats considèrent la rapidité comme le principal facteur de disruption. Par conséquent, les plateformes doivent peser les dépenses d'investissement dans les centres de micro-exécution par rapport à la cannibalisation potentielle des livraisons standard plus lentes mais à marges plus élevées.

Par segment de consommateurs : les étudiants stimulent la croissance incrémentale

Les ménages ont contribué à 71 % du volume de 2025, reflétant une pénétration profonde parmi les familles, mais la croissance se modère à mesure que la saturation approche dans les métropoles. Les étudiants, en revanche, se développent à un TCAC de 8,50 % et affichent une fréquence de commande disproportionnée malgré des montants de panier plus faibles. GrabStudent offre des remises de 30 % après 22 h et un retrait sur campus, augmentant le nombre de commandes des étudiants de 45 % en Malaisie. La fonctionnalité de paiement différé de GoFood a réduit l'abandon de panier des étudiants indonésiens de 22 %, prouvant que les conditions de paiement échelonné peuvent débloquer des portefeuilles contraints.

La demande des bureaux et des entreprises, représentant 18 % de part en 2025, bénéficie des entreprises qui externalisent leurs programmes de cafétéria pour améliorer la flexibilité. Zomato for Enterprise fournit déjà 12 % des revenus de l'entreprise, et Swiggy Corporate pousse la valeur moyenne des commandes 35 % au-dessus des dépenses individuelles. Pourtant, le gain de part du marché de la livraison de nourriture de plateforme à consommateur en Asie-Pacifique parmi les étudiants signale que la valeur à vie s'accumule en ancrant les habitudes tôt, faisant des promotions axées sur les jeunes un impératif stratégique.

Analyse géographique

La Chine a dominé avec 54,48 % de part du marché de la livraison de nourriture de plateforme à consommateur en Asie-Pacifique en 2025, mais la croissance ralentit à mesure que la pénétration urbaine dépasse 85 %. Meituan et Ele.me s'étendent désormais vers les villes de rang 3 et les comtés ruraux où la couverture smartphone s'est améliorée à 68 %. Les 360 000 livraisons par drone de Meituan à Shenzhen démontrent des essais logistiques pouvant réduire le coût du dernier kilomètre rural de 30 %. Les règles de localisation des données en vertu de la loi de 2025 sur la protection des informations personnelles augmentent les frais de conformité pour les entrants étrangers, renforçant les acteurs nationaux établis.

L'Indonésie revendique la croissance la plus rapide de la région. L'intégration de GoFood avec TikTok fusionne les flux sociaux avec la commande de nourriture, permettant une conversion impulsive au sein des sessions de divertissement. GrabFood commande 54 % de part mais fait face à des remises agressives de ShopeeFood, qui exploite de manière croisée les portefeuilles de commerce électronique. L'adoption des smartphones dans les villes secondaires indonésiennes a grimpé à 71 % grâce aux subventions 4G soutenues par l'État, élargissant l'entonnoir de consommateurs. Parallèlement, le BPOM a renforcé les exigences d'hygiène en cuisine en 2024, obligeant les plateformes à vérifier les certifications des fournisseurs avant leur intégration.

L'Inde, le Japon, la Corée du Sud, l'Australie et le bloc plus large de l'Asie du Sud-Est représentaient collectivement plus de 40 % de la valeur de 2025. L'Inde est le deuxième marché, avec Zomato atteignant la rentabilité pour la première fois via le commerce rapide Blinkit et Swiggy levant 1,2 milliard USD pour l'expansion des cuisines fantômes. Le paysage japonais reste fragmenté alors qu'Uber Eats et Demae-can défendent leurs parts sous des plafonds stricts de frais de livraison. Baemin en Corée du Sud détient 60 % de part mais doit faire face à l'avantage logistique de Coupang Eats. En Australie, le retrait de Deliveroo en 2022 a laissé DoorDash, Uber Eats et Menulog se battre dans un contexte de croissance stagnante où la rentabilité reste insaisissable.

Paysage concurrentiel

Une concentration modérée caractérise le marché de la livraison de nourriture de plateforme à consommateur en Asie-Pacifique, les cinq premiers acteurs — Meituan, Ele.me, GrabFood, Zomato et Swiggy — contrôlant environ 65 % du volume brut de marchandises en 2025. Chacun jouit d'une domination uniquement sur son territoire d'origine, conduisant à un patchwork d'oligopoles localisés. L'intensité concurrentielle est accentuée par les boucles de subventions, l'imitation rapide des fonctionnalités et l'effet de levier des super-applications qui traitent les repas comme des hameçons d'acquisition de clients pour des services à marges plus élevées. Les véhicules autonomes et les drones de Meituan réduisent le coût du dernier kilomètre et défendent la part urbaine contre le service de livraison naissant de Douyin. Le pivot de Zomato vers Blinkit souligne le mouvement sectoriel vers la propriété des stocks et des cycles plus rapides.

Des perturbateurs émergent aux marges de l'écosystème. Douyin et TikTok Shop infusent des vidéos achetables avec des bons repas en un seul clic, atteignant des taux de conversion que les applications traditionnelles peinent à égaler. Reliance Industries prévoit un déploiement de commerce rapide via JioMart dans 20 métropoles indiennes d'ici 2026, soutenu par 500 millions USD de dépenses d'investissement. Les plateformes convergent vers trois impératifs : regrouper davantage de services pour augmenter la valeur à vie, investir dans les cuisines fantômes pour assurer l'approvisionnement et déployer la personnalisation par intelligence artificielle pour stimuler la fréquence. Un paysage de dilemme du prisonnier persiste cependant, où relâcher les remises risque une perte de part instantanée, prolongeant les marges minces malgré l'échelle.

Leaders du secteur de la livraison de nourriture de plateforme à consommateur en Asie-Pacifique

Meituan Inc.

ELEME Inc (Alibaba)

Grab Holdings Inc.

Delivery Hero SE

Foodpanda GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Swiggy a levé 10 000 crores de roupies (1,2 milliard USD) via un placement institutionnel qualifié pour financer la croissance du commerce rapide dans les villes indiennes de rang 2.

- Décembre 2024 : GoTo a fusionné avec TikTok Shop Indonésie, intégrant la commande GoFood dans le flux vidéo de TikTok.

- Novembre 2024 : Swiggy a finalisé son introduction en bourse, levant 11 327 crores de roupies (1,3 milliard USD) à une valorisation de 87 000 crores de roupies.

- Octobre 2024 : Meituan a déclaré un chiffre d'affaires de 93,6 milliards RMB (13,2 milliards USD) et a déployé 500 camionnettes de livraison autonomes dans 10 villes chinoises.

Périmètre du rapport sur le marché de la livraison de nourriture de plateforme à consommateur en Asie-Pacifique

Le marché de la livraison de nourriture de plateforme à consommateur couvre les revenus d'une entreprise en ligne qui agit comme intermédiaire entre les consommateurs et plusieurs établissements de restauration pour soumettre des commandes de nourriture d'un consommateur à un établissement de restauration participant et pour organiser la livraison de la commande de l'établissement de restauration au consommateur. Un modèle de livraison de nourriture de plateforme à consommateur est un modèle commercial où les clients peuvent obtenir leur nourriture préférée en passant une commande via leur smartphone ou leur ordinateur.

Le rapport sur le marché de la livraison de nourriture de plateforme à consommateur en Asie-Pacifique est segmenté par modèle commercial (modèle agrégateur, modèle restaurant à consommateur, modèle hybride/cuisine fantôme propriétaire), plateforme de commande (application mobile, site web/ordinateur de bureau, conversationnel), promesse de délai de livraison (livraison standard, livraison express/commerce rapide), segment de consommateurs (utilisateurs particuliers, bureaux/entreprises, étudiants) et géographie (Chine, Inde, Japon, Corée du Sud, Australie, Asie du Sud-Est et autres). Les prévisions du marché sont fournies en termes de valeur (USD).

| Modèle agrégateur |

| Modèle restaurant à consommateur |

| Modèle hybride / cuisine fantôme propriétaire |

| Application mobile |

| Site web / Ordinateur de bureau |

| Conversationnel (chatbot / téléphone) |

| Livraison standard (plus de 30 min) |

| Livraison express / commerce rapide (≤30 min) |

| Utilisateurs particuliers |

| Bureaux / Entreprises |

| É�ٳܻ徱���Գٲ� |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie |

| Asie du Sud-Est |

| Reste de l'Asie-Pacifique |

| Par modèle commercial | Modèle agrégateur |

| Modèle restaurant à consommateur | |

| Modèle hybride / cuisine fantôme propriétaire | |

| Par plateforme de commande | Application mobile |

| Site web / Ordinateur de bureau | |

| Conversationnel (chatbot / téléphone) | |

| Par promesse de délai de livraison | Livraison standard (plus de 30 min) |

| Livraison express / commerce rapide (≤30 min) | |

| Par segment de consommateurs | Utilisateurs particuliers |

| Bureaux / Entreprises | |

| É�ٳܻ徱���Գٲ� | |

| Par pays | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la livraison de nourriture de plateforme à consommateur en Asie-Pacifique en 2026 ?

La taille du marché de la livraison de nourriture de plateforme à consommateur en Asie-Pacifique a atteint 0,75 billion USD en 2026.

Quel taux de croissance est prévu pour le secteur jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 7,76 % entre 2026 et 2031.

Quelle géographie connaît la croissance la plus rapide ?

L'Indonésie progresse à un TCAC de 8,10 %, le plus élevé parmi les principales économies régionales.

Quel segment de promesse de livraison se développe le plus rapidement ?

Les commandes express et de commerce rapide en moins de 30 minutes progressent à un TCAC de 8,6 %.

Pourquoi les plateformes investissent-elles dans les cuisines fantômes ?

Les cuisines propriétaires placent les stocks au plus près de la demande, réduisent la dépendance à l'immobilier et permettent une livraison en moins de 30 minutes.

Quelle réglementation clé augmente les coûts pour les plateformes de l'économie à la demande ?

Les nouveaux mandats de sécurité sociale tels que la loi singapourienne sur les travailleurs de plateforme et la loi malaisienne sur les travailleurs de l'économie à la demande augmentent les dépenses de main-d'œuvre par commande.

Dernière mise à jour de la page le: