Taille et part du marché du e commerce au Luxembourg

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

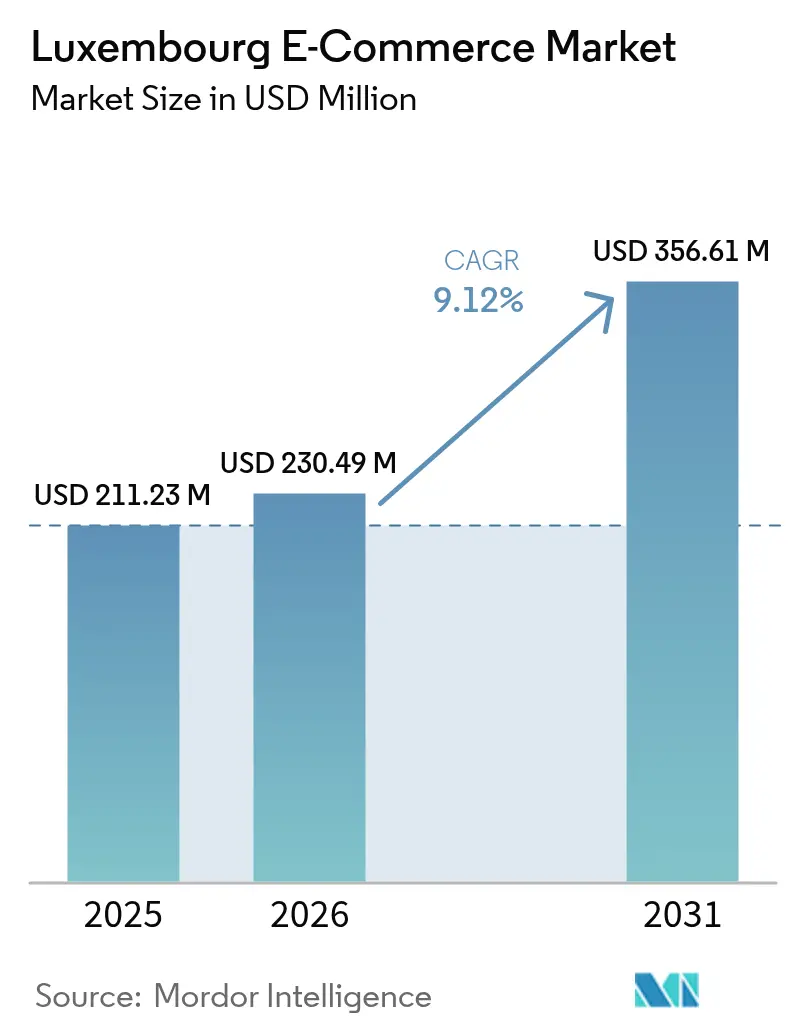

| Taille du marché de l'année de base (2025) | 211.23 Millions de dollars américains |

| Taille du Marché (2026) | 230.49 Millions de dollars américains |

| Taille du Marché (2031) | 356.61 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.12% CAGR |

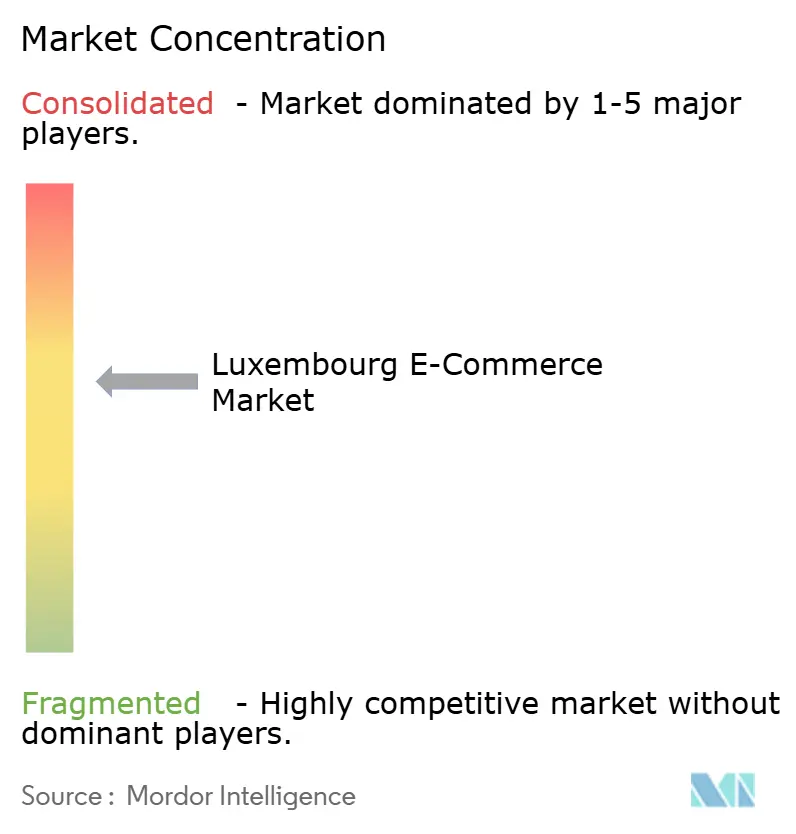

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du e commerce au Luxembourg par ���ϲ�����

La taille du marché du e commerce au Luxembourg devrait croître de 211,23 millions USD en 2025 à 230,49 millions USD en 2026 et devrait atteindre 356,61 millions USD d'ici 2031, à un TCAC de 9,12 % sur la période 2026-2031. Les achats transfrontaliers constants — représentant désormais 88 % de l'ensemble des transactions en ligne — amplifient la demande adressable tout en tirant parti des règles du marché unique numérique de l'UE qui éliminent le blocage géographique et simplifient le règlement de la TVA. La réduction de l'impôt sur les sociétés de 17 % à 16 % en 2025 renforce l'attrait du pays en tant que siège régional pour les commerçants numériques. Le déploiement rapide de la 5G et de la fibre, couvrant désormais respectivement 99,60 % et 94,70 % de la population, soutient les parcours d'achat axés sur le mobile et la coordination logistique en temps réel. [1]Gouvernement du Grand-Duché de Luxembourg, "Décennie numérique : feuille de route stratégique nationale pour le Luxembourg," gouvernement.lu Par ailleurs, le règlement de l'UE sur les emballages et les déchets d'emballages (PPWR) oblige les détaillants à repenser l'exécution des commandes et à investir dans des matériaux recyclables, ce qui génère des pressions sur les coûts tout en ouvrant des niches d'innovation pour les fournisseurs d'emballages réutilisables. [2]Parlement européen, "Nouvelles règles de l'UE pour réduire, réutiliser et recycler les emballages," europarl.europa.eu L'adoption croissante des technologies financières — illustrée par le déploiement de Wero — réduit les frictions lors du paiement, accélère les règlements et stimule l'utilisation des portefeuilles numériques.

Principaux enseignements du rapport

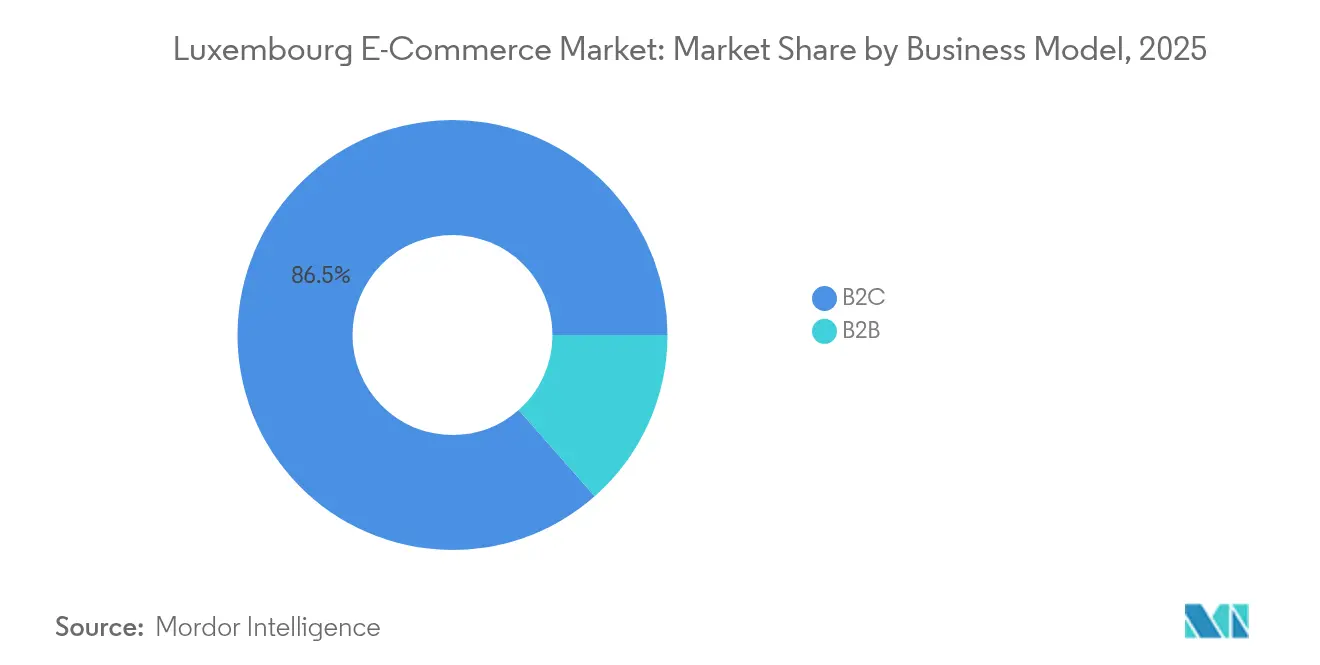

- Par modèle commercial, le segment B2C détenait 86,50 % de la part du marché du e commerce au Luxembourg en 2025, tandis que le B2B devrait se développer à un TCAC de 11,85 % jusqu'en 2031.

- Par type d'appareil, les ordinateurs de bureau et portables représentaient 63,20 % de la taille du marché du e commerce au Luxembourg en 2025 ; l'utilisation des smartphones/mobiles progresse à un TCAC de 12,95 % jusqu'en 2031.

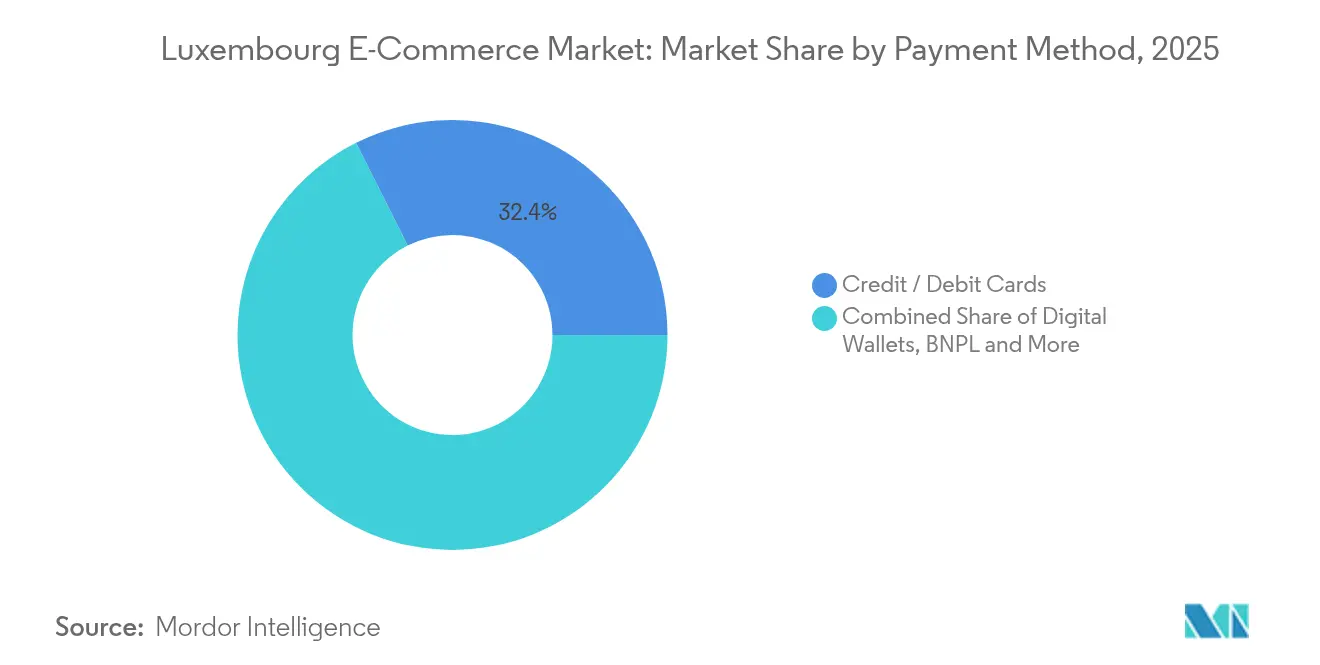

- Par méthode de paiement, les cartes de crédit/débit étaient en tête avec une part de revenus de 32,40 % en 2025, tandis que les portefeuilles numériques affichent les perspectives de TCAC les plus rapides à 13,98 % jusqu'en 2031.

- Par catégorie de produits B2C, la mode et l'habillement représentaient 28,30 % de la taille du marché du e commerce au Luxembourg en 2025, mais l'alimentation et les boissons croissent à un TCAC de 13,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du e commerce au Luxembourg

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Couverture omniprésente en fibre haut débit et en 5G | +1.8% | Nationale, avec débordement vers la Grande Région | Moyen terme (2 à 4 ans) |

| Pression de conformité au marché unique numérique de l'UE | +1.2% | À l'échelle de l'UE, concentrée au Luxembourg | Court terme (≤ 2 ans) |

| Essor explosif des acheteurs transfrontaliers (≳80 %) | +2.4% | Centré sur le Luxembourg, s'étendant aux marchés voisins | Long terme (≥ 4 ans) |

| Rails de paiement instantané portés par les technologies financières (Payconiq, SEPA Inst) | +1.5% | Région du Benelux, en expansion à l'échelle de l'UE | Moyen terme (2 à 4 ans) |

| Déploiement omnicanal soutenu par le gouvernement via « LetzShop.lu » | +0.8% | National, avec intégration de marchands transfrontaliers | Court terme (≤ 2 ans) |

| Incitations fiscales aux entreprises attirant les sièges de e commerce | +1.9% | Centré sur le Luxembourg, impact opérationnel régional | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Couverture omniprésente en fibre haut débit et en 5G

La disponibilité nationale de la 5G et de la fibre garantit une navigation mobile ininterrompue et prend en charge des fonctionnalités avancées telles que les essayages en réalité augmentée que les plateformes de mode utilisent pour réduire les taux de retour. Des temps de chargement instantanés réduisent les taux de rebond pour les acheteurs transfrontaliers, améliorant ainsi la conversion sur les places de marché desservant les clients luxembourgeois. La largeur de bande élevée encourage également les pages produits riches en vidéos qui ralentissaient historiquement les sites anciens. La connectivité sans interruption permet aux détaillants de diffuser des prix dynamiques en temps réel, reflétant les fluctuations de change pertinentes pour les annonces allemandes ou françaises consultées par les résidents luxembourgeois. La coordination logistique en bénéficie également : les livreurs du dernier kilomètre reçoivent des instructions de réacheminement en direct, réduisant les livraisons échouées et les empreintes carbone.

Pression de conformité au marché unique numérique de l'UE

Des règles harmonisées permettent aux plateformes d'exploiter une seule vitrine à l'échelle du bloc, effaçant les frictions causées auparavant par la fragmentation de la TVA, de la protection des données ou du blocage géographique. Les marchands luxembourgeois exploitent cette clarté réglementaire pour s'étendre dans les pays voisins sans intégrations sur mesure. Les mises à niveau obligatoires en matière d'accessibilité, effectives depuis juin 2025, élargissent la demande adressable auprès des utilisateurs handicapés, bien que les dépenses de conformité augmentent. Les obligations de facturation électronique, progressivement introduites d'ici 2030, standardisent les pistes d'audit et réduisent les erreurs manuelles, accélérant les remboursements transfrontaliers. Les identités numériques eIDAS 2.0 renforcent davantage la confiance, en particulier pour les acheteurs internationaux novices méfiants vis-à-vis de la fraude.

Essor explosif des acheteurs transfrontaliers (≳80 %)

Un vivier limité de références nationales pousse les résidents vers les plateformes allemandes, françaises et chinoises, conférant au Luxembourg le taux d'achats transfrontaliers le plus élevé d'Europe. Cette habitude stimule les volumes de colis acheminés par le hub cargo de l'aéroport de Luxembourg et les consignes PackUp de Post Luxembourg, qui traitent déjà 21 % des colis. La forte dépendance aux corridors voisins intensifie les négociations avec DHL Express, qui étend ses installations et vise des émissions nettes nulles d'ici 2050. Les habitudes transfrontalières conditionnent également les consommateurs à attendre une adaptation linguistique sophistiquée et des affichages multidevises, obligeant les PME nationales à adopter des outils de localisation de niveau entreprise. Les préférences de paiement convergent vers des portefeuilles pan-européens contournant les frais de change, renforçant la fidélisation à l'écosystème pour Wero.

Rails de paiement instantané portés par les technologies financières (Payconiq, SEPA Inst)

L'acquisition de Payconiq par l'Initiative européenne des paiements place le Luxembourg au cœur de l'innovation SEPA instantané, permettant des règlements B2C et B2B en temps réel. Le déblocage instantané des fonds atténue les tensions de trésorerie des PME en attente de compensation des cartes, les encourageant à élargir leurs assortiments de références. Pour les acheteurs, le paiement en un clic au sein de Wero ou Digicash réduit drastiquement l'abandon de panier lié aux frictions du 3-D Secure. Les frais de service aux marchands diminuent par rapport aux cartes de réseau, ce qui aide à compenser les coûts croissants de conformité des emballages. Le règlement rapide soutient également les modèles de commerce par abonnement transfrontalier, qui reposent sur des créances prévisibles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'exécution élevés pour le dernier kilomètre dans un micro-État | -1.4% | Spécifique au Luxembourg, affectant la logistique transfrontalière | Moyen terme (2 à 4 ans) |

| Réduction du réseau de vente physique limitant les points de retrait | -0.9% | Luxembourg urbain, avec répercussions sur les zones rurales | Court terme (≤ 2 ans) |

| Règles européennes plus strictes en matière d'emballages durables | -1.1% | À l'échelle de l'UE, coûts de conformité concentrés au Luxembourg | Court terme (≤ 2 ans) |

| Dépendance aux corridors logistiques étrangers (DE, BE, FR) | -0.7% | Régionale, affectant la résilience de la chaîne d'approvisionnement du Luxembourg | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Coûts d'exécution élevés pour le dernier kilomètre dans un micro-État

La faible densité de population génère des densités de dépôt sous-optimales, gonflant les coûts unitaires de livraison par rapport aux voisins urbanisés. Les consignes PackUp réduisent les coûts mais nécessitent toujours que les clients viennent retirer leurs colis, ce qui en limite l'utilité pour les articles volumineux ou périssables. Le déploiement de fourgonnettes électriques — représentant désormais 60 % de la flotte de Post Luxembourg — réduit les émissions mais génère des charges en capital initiales que les petits transporteurs n'ont pas la taille suffisante pour absorber. Les algorithmes d'optimisation des itinéraires peinent avec les fenêtres douanières transfrontalières, notamment lorsque les expéditions transitent par des hubs allemands ou belges de nuit. Des start-ups telles que B-ON cherchent à industrialiser la fabrication de fourgonnettes électriques pour réduire le coût total de possession (TCO), bien que l'adoption commerciale dépende d'une croissance soutenue des volumes de colis.

Règles européennes plus strictes en matière d'emballages durables

Le PPWR plafonne l'espace vide à 50 % par colis et impose la recyclabilité d'ici 2030, obligeant les détaillants à repenser les inserts, les remplissages et les références de boîtes. Les petits marchands dépendant des cartons Amazon FBA standardisés sont exposés à des pénalités de non-conformité plus élevées que les multinationales de grande taille pouvant investir dans des machines de dimensionnement adapté. Les dispositions de responsabilité élargie des producteurs transfèrent les coûts d'élimination en amont de la chaîne, réduisant les marges brutes. Les détaillants doivent constituer une capacité de logistique inverse pour récupérer les emballages réutilisables, ce qui représente un défi dans un territoire où la densité du dernier kilomètre est déjà limitée. D'un autre côté, les investissements en matière de conformité pourraient favoriser une différenciation concurrentielle via des éco-labels, séduisant les acheteurs luxembourgeois soucieux de l'environnement.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par modèle commercial : accélération du B2B malgré la domination du B2C

Le segment B2C contrôlait 86,50 % des revenus de 2025, reflétant l'appétit des consommateurs pour les places de marché internationales et l'ouverture structurelle du marché du e commerce au Luxembourg. Les transactions B2B, bien que plus modestes, progressent à un TCAC de 11,85 % à mesure que les équipes d'approvisionnement adoptent des catalogues numériques et automatisent les flux de facturation dans le cadre des mandats de facturation électronique. La taille du marché du e commerce au Luxembourg pour les plateformes B2B devrait s'élargir à mesure que les banques et les administrateurs de fonds procèdent à des achats de services informatiques en ligne. Les avantages fiscaux sur les revenus de propriété intellectuelle éligibles attirent les éditeurs de logiciels en tant que service (SaaS) qui utilisent le duché comme base pour servir les entreprises du Benelux.

La convergence des places de marché brouille les frontières entre les modèles : TikTok Shop permet aux artisans de vendre en direct aux consommateurs (D2C) tout en s'approvisionnant en gros auprès de fournisseurs asiatiques, créant ainsi des flux hybrides. La division d'exécution ZEOS de Zalando, affichant une croissance de 11,6 % des revenus B2B au T1 2025, démontre comment les géants orientés consommateurs réaffectent leur infrastructure pour monétiser les marques cherchant une distribution en UE. Les locataires-ancres stratégiques augmentent encore l'utilisation des entrepôts, améliorant les économies d'échelle pour les opérateurs luxembourgeois. Collectivement, ces évolutions positionnent le marché du e commerce au Luxembourg pour capter une valeur incrémentale issue de la digitalisation des achats des entreprises.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par type d'appareil : la montée en puissance du mobile remet en question la suprématie du bureau

Les ordinateurs de bureau et portables ont conservé une part de 63,20 % en 2025, mais le TCAC de 12,95 % du mobile annonce un basculement imminent à mesure que la 5G éradique les barrières de latence. La taille du marché du e commerce au Luxembourg attribuée aux smartphones dépassera les canaux traditionnels une fois que l'authentification simplifiée au sein des portefeuilles numériques atteindra une masse critique. Les grands écrans restent indispensables pour les comparaisons complexes de prix transfrontaliers, notamment pour les produits de luxe. Cependant, les catégories à achat impulsif telles que la beauté se convertissent principalement sur les notifications push mobiles programmées autour des dates de versement des salaires.

Les cabines d'essayage en réalité augmentée intégrées aux applications des détaillants améliorent la conversion dans la mode, tirant parti du revenu disponible élevé du Luxembourg. Les algorithmes d'expédition anticipatoire d'Amazon, protégés par le brevet US8615473B2, optimisent l'allocation des stocks à proximité des cohortes à forte utilisation mobile. Les achats sur tablette et téléviseur connecté restent une niche mais offrent un potentiel pour les achats groupés en famille. Les modèles d'expérience utilisateur à défilement continu sur mobile raccourcissent le parcours vers le paiement, augmentant la valeur moyenne des commandes (AOV) lorsqu'ils sont associés à des widgets d'achat différé (BNPL).

Par méthode de paiement : les portefeuilles numériques perturbent la domination des cartes

Les cartes de crédit/débit détenaient 32,40 % du chiffre d'affaires 2025, tandis que les portefeuilles numériques progressent à un TCAC de 13,98 %, catalysés par le réseau SEPA instantané de Wero. La part de marché du e commerce au Luxembourg pour les cartes s'érode à mesure que les marchands cherchent à réduire les taux d'interchange (MDR) et à accélérer les cycles de règlement. Les écosystèmes de portefeuilles intègrent des points de fidélité et une expérience utilisateur en un clic qui surpassent les anciens flux 3-D Secure. L'adoption du paiement différé (BNPL) se concentre sur l'électronique haut de gamme, avec un risque de défaut atténué par des API de notation de crédit instantané connectées au bureau de crédit luxembourgeois.

L'acceptation de Digicash par les marchands s'est élargie après l'acquisition de Payconiq, illustrant les effets de réseau. Stripe et Adyen déploient l'acquisition locale pour minimiser les conversions de change sur les achats transfrontaliers, rendant le mix de portefeuilles du Luxembourg diversifié mais interopérable. Les bacs à sable réglementaires accélèrent les programmes pilotes tels que Joybiiz, automatisant le versement des titres-repas pour le personnel des entreprises. À terme, les réseaux de cartes pourraient se repositionner en tant que rails pour les rechargements de portefeuilles plutôt que comme outils de paiement directs.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par catégorie de produits B2C : la livraison alimentaire transforme le leadership traditionnel de la mode

La mode et l'habillement ont capté 28,30 % des revenus en raison de la préférence des résidents pour les portails de mode allemands et français. L'alimentation et les boissons, cependant, progressent rapidement à un TCAC de 13,92 % à mesure que les professionnels urbains substituent la cuisine à la commodité de la livraison. La taille du marché du e commerce au Luxembourg pour la livraison de repas bénéficie des vents favorables liés à la hausse des salaires minimums qui stimule les dépenses discrétionnaires. Les règles de durabilité poussent les opérateurs à investir dans des contenants réutilisables, augmentant la valeur moyenne des commandes (AOV) pour couvrir les systèmes de consigne.

L'unité Europe du Nord de Just Eat Takeaway.com a enregistré 692 millions EUR (747 millions USD) de revenus au premier semestre 2024, reflétant l'élasticité de la demande. Les segments de l'ameublement et du bricolage bénéficient de l'arbitrage de prix transfrontalier, notamment pendant les périodes de vacances de TVA allemandes. Les revendeurs d'électronique exploitent la main-d'œuvre multilingue du Luxembourg en proposant des chatbots de service après-vente multilingues. La clarté réglementaire autour de la livraison d'alcool ouvre une croissance adjacente dans les boissons haut de gamme, à condition que les API de vérification de l'âge soient intégrées au moment du paiement.

Analyse géographique

La géographie de micro-État du Luxembourg limite le volume domestique tout en déverrouillant la Grande Région plus large, englobant des parties de l'Allemagne, de la France et de la Belgique qui représentent collectivement 60 % du PIB de l'UE. À l'intérieur des frontières nationales, le marché du e commerce au Luxembourg repose sur une pénétration d'internet à 99 %, reflétant une culture numérique omniprésente. Les travailleurs transfrontaliers, autorisés à télétravailler 34 jours depuis leur domicile, redirigent leurs adresses de livraison vers leurs résidences, stimulant la densité de colis B2C en périphérie allemande.

L'intégration avec les corridors sans douane voisins renforce la résilience logistique tout en créant une dépendance à la capacité réseau étrangère. La feuille de route développement durable de DHL Express garantit des options à faibles émissions pour les expéditeurs luxembourgeois, différenciant les propositions de service pour les consommateurs soucieux de l'environnement. Les systèmes de paiement reflètent ce maillage régional : le déploiement séquentiel de Wero en Belgique, France, Allemagne et désormais au Luxembourg démontre comment des lancements continus accélèrent l'adoption.

Le centre cargo de l'aéroport de Luxembourg et le port fluvial consolident les flux entrants avant l'exécution du dernier kilomètre. Cependant, l'inefficacité du dernier kilomètre persiste dans les communes rurales où les points de retrait sont rares. Les efforts du gouvernement pour stimuler les plateformes nationales via LetzShop.lu n'attirent que 1,4 million de visites en 2023, soulignant la préférence ancrée pour les sites internationaux. Les stratégies prospectives privilégient donc l'interopérabilité avec les systèmes étrangers plutôt que la substitution aux importations.

Paysage concurrentiel

Les géants internationaux façonnent les comportements d'achat : Amazon a enregistré 638 milliards USD de revenus en 2024 avec une croissance de 9 % de son segment international, maintenant une notoriété psychologique de premier rang sur le marché du e commerce au Luxembourg. [4]Amazon.com, Inc., "Rapport annuel Amazon 2024," s2.q4cdn.com Zalando a fait progresser son modèle d'écosystème, générant 2,4 milliards EUR (2,59 milliards USD) de revenus au T1 2025 et sécurisant 91,5 % des parts d'About You pour consolider l'échelle dans la mode. La hausse de 27 % des revenus de Shopify signale une marge de croissance de la plateforme en tant que service pour les PME luxembourgeoises dépourvues d'équipes informatiques internes.

Post Luxembourg a réaffecté son réseau postal en déclin vers INFLOW, regroupant le stockage, la préparation-conditionnement-expédition et la gestion des retours, captant ainsi de la valeur en amont de la remise des colis. Des acteurs de niche dans les technologies financières tels qu'Edonys fournissent des portefeuilles d'avantages spécialisés, renforçant la différenciation des services locaux. Le fabricant de véhicules électriques B-ON pilote une fabrication à grande échelle pour réduire le coût total de possession des flottes du dernier kilomètre, offrant une synergie stratégique avec les objectifs de développement durable d'INFLOW.

La stratégie concurrentielle gravite vers l'intégration verticale : Amazon brevète l'expédition anticipatoire, Zalando étend l'exécution des commandes aux marques tierces, et Post Luxembourg internalise l'entreposage du e commerce. Les acteurs du paiement se font concurrence sur l'interopérabilité des portefeuilles en boucle ouverte, cherchant à prévenir la domination des systèmes en boucle fermée. La capacité de conformité réglementaire — notamment en matière de PPWR et de facturation électronique — émerge comme un avantage concurrentiel, favorisant les acteurs établis disposant de ressources juridiques par rapport aux acteurs émergents de niche.

Leaders du secteur du e commerce au Luxembourg

Amazon.com, Inc.

Luxcaddy (Itix S.A.)

LetzShop.lu (État du Luxembourg)

Zalando SE

Shein Group Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Zalando SE a enregistré une croissance du volume brut de marchandises (GMV) de 6,5 % à 3,5 milliards EUR (3,78 milliards USD) et a confirmé ses prévisions pour l'exercice 2025, signalant sa confiance dans sa stratégie d'écosystème.

- Mai 2025 : Shopify Inc. a réalisé 2,36 milliards USD de revenus au T1 et une marge de flux de trésorerie disponible de 15 %, illustrant la scalabilité de la plateforme pour les marchands luxembourgeois.

- Mai 2025 : POST Luxembourg a dévoilé la marque INFLOW pour consolider ses services d'exécution du e commerce, visant à conserver la valeur menacée par les transporteurs transfrontaliers.

- Mars 2025 : Zalando a publié 10,6 milliards EUR (11,45 milliards USD) de revenus pour 2024 et annoncé des objectifs de croissance de 4 à 9 % pour 2025, s'appuyant sur l'intégration d'About You pour approfondir son assortiment.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du commerce électronique luxembourgeois comme toute transaction de marchandises en ligne exécutée par des acheteurs situés dans le Grand-Duché avec des commerçants constitués et imposés au Luxembourg. La base de valeur est la valeur nette des marchandises exprimée en dollars américains constants de 2024 ; elle englobe les boutiques en ligne B2C orientées vers la vente au détail et les portails B2B nationaux qui facturent les marchandises électroniquement par le biais de rails de paiement locaux et de nœuds d'exécution, en saisissant les commandes passées via des ordinateurs de bureau, des téléphones portables et des appareils connectés émergents. Selon ���ϲ�����, les services verticaux tels que les réservations de voyage sont suivis séparément et ne sont pas pris en compte dans ce total de marchandises.

Exclusions du champ d'application : Les achats transfrontaliers réglés auprès de commerçants enregistrés à l'étranger, les petites annonces peer-to-peer et les plateformes de services purement numériques (streaming, crédits de jeu) ne sont pas pris en compte dans l'exercice de dimensionnement.

Aperçu de la segmentation

- Par modèle commercial

- B2C

- B2B

- Par type d'appareil

- Smartphone / Mobile

- Ordinateur de bureau et ordinateur portable

- Autres types d'appareils

- Par méthode de paiement

- Cartes de crédit/débit

- Portefeuilles numériques

- Achat différé (BNPL)

- Autres méthodes de paiement

- Par catégorie de produits B2C

- Beauté et soins personnels

- Électronique grand public

- Mode et habillement

- Alimentation et boissons

- Mobilier et décoration intérieure

- Jouets, bricolage et médias

- Autres catégories de produits

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Mordor a engagé des fondateurs de boutiques en ligne de taille moyenne, des agrégateurs de paiement et des opérateurs du dernier kilomètre à Luxembourg, Esch et Ettelbruck. Les entretiens ont permis de clarifier la répartition des commandes nationales et transfrontalières, les taux de retour moyens et l'adoption de portefeuilles en un clic, tandis que de courtes enquêtes auprès des gestionnaires de portails B2B ont permis de valider la fréquence des factures et les taux de prise en charge mixtes. Les enseignements tirés de ces dialogues nous ont permis d'affiner les hypothèses recueillies au cours du travail documentaire.

Recherche documentaire

Nous avons commencé par les données officielles du panel du commerce de détail du STATEC, les tableaux de l'économie numérique d'Eurostat, les bulletins de paiement par carte de la Banque centrale du Luxembourg et les tableaux de bord des colis de la Poste luxembourgeoise, qui décrivent ensemble le nombre d'acheteurs nationaux, la taille des billets et les flux d'expédition. Des associations sectorielles telles que la Confédération luxembourgeoise du commerce et les déclarations publiques déposées auprès du Registre de commerce et des sociétés ont fourni un contexte supplémentaire. Pour ancrer les revenus des entreprises et le sentiment des médias, les analystes de Mordor ont consulté D&B Hoovers, Dow Jones Factiva et les instantanés d'import-export de Volza. Ces exemples illustrent le calibre des données secondaires ; de nombreux autres documents de source ouverte ont été examinés pour étayer les tendances et les ratios.

Dimensionnement du marché et prévisions

La base de référence est construite de haut en bas. Les valeurs totales des transactions en ligne initiées par carte et par banque sont recréées à partir des données de la BCEE et de la BCL, puis filtrées à l'aide de matrices origine-destination des acheteurs afin d'isoler les achats effectués auprès de commerçants domiciliés localement. Les résultats sont soumis à des tests de résistance à l'aide d'analyses sélectives ascendantes des revenus des boutiques en ligne et des manifestes de colis. Des variables clés telles que la pénétration des acheteurs en ligne, la valeur du panier moyen, la densité des boutiques en ligne des PME, les déclarations de TVA et la part des visites par téléphone portable alimentent une régression multivariée qui projette la demande jusqu'en 2030. Lorsque des lacunes apparaissent, une interpolation pondérée alignée sur les normes de croissance de la catégorie comble les trous résiduels.

Cycle de validation et de mise à jour des données

Notre examen en deux étapes par les analystes signale tout écart supérieur à 5 % par rapport aux mesures indépendantes, ce qui incite à recontacter les sources avant de donner son accord. Les modèles sont actualisés chaque année et les événements importants (changements fiscaux, grèves de la logistique) déclenchent un correctif en milieu de cycle afin que les clients bénéficient de la dernière vision calibrée.

Pourquoi la base de référence luxembourgeoise du commerce électronique de Mordor commande la fiabilité

Les estimations publiées diffèrent souvent ; les définitions, l'inclusion du chiffre d'affaires transfrontalier et la fréquence des mises à jour sont généralement à l'origine des écarts.

Les principaux facteurs d'écart sur ce marché tiennent à la question de savoir si les commerçants hébergés à l'étranger sont pris en compte, si les valeurs sont brutes de TVA et comment les flux B2B sont traités. Le champ d'application de Mordor se concentre sur la valeur des marchandises générées au niveau national, exclut la VGM importée et est mis à jour annuellement, alors que de nombreux chiffres publics regroupent toutes les dépenses d'origine luxembourgeoise ou s'appuient sur des enquêtes peu fréquentes auprès des ménages.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 211 millions d'USD (2025) | Renseignements sur le Mordor | |

| 1,14 milliard d'USD (2024) | Conseil mondial A | Inclut les dépenses des consommateurs dans les boutiques en ligne étrangères ; comptabilise le GMV brut et la TVA. |

| 1,21 milliard d'USD (2024) | Base de données de l'industrie B | Ajoute les flux transfrontaliers et omet la séparation B2B |

| 1,60 milliard d'USD (2024) | Entreprise régionale C | Combine le B2C, le B2B et le C2C et suppose une répercussion totale de la croissance du commerce mobile. |

La comparaison montre qu'une fois les transactions importées et les chevauchements multicanaux éliminés, le marché national est beaucoup plus petit. En fondant les estimations sur des données vérifiables relatives aux paiements et aux registres, ���ϲ����� fournit une base de référence transparente et reproductible à laquelle les clients peuvent se fier pour la planification et l'analyse comparative.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du e commerce au Luxembourg ?

Il a atteint 230,49 millions USD en 2026 et devrait atteindre 356,61 millions USD d'ici 2031.

Quel segment se développe le plus rapidement sur le marché du e commerce au Luxembourg ?

Les transactions B2B progressent à un TCAC de 11,85 %, dépassant le segment consommateur.

Pourquoi les achats transfrontaliers sont-ils si dominants au Luxembourg ?

Un assortiment national limité, la proximité des grands voisins de l'UE et les règles harmonisées du marché unique numérique signifient que 88 % des commandes en ligne proviennent de plateformes étrangères.

Comment les réglementations de l'UE sur les emballages affecteront-elles les détaillants en ligne luxembourgeois ?

Le PPWR exige des emballages entièrement recyclables et plafonne l'espace vide, augmentant les coûts de conformité mais créant des opportunités d'innovation dans les matériaux réutilisables.

Quelle méthode de paiement gagne le plus en popularité ?

Les portefeuilles numériques tels que Wero progressent à un TCAC de 13,98 %, érodant la part de 32,40 % détenue par les cartes traditionnelles.

Comment les prestataires logistiques locaux répondent-ils à la hausse des volumes de colis ?

Post Luxembourg a lancé la marque d'exécution du e commerce INFLOW et a étendu les consignes PackUp pour réduire les coûts du dernier kilomètre et capter la valeur perdue au profit des transporteurs étrangers.

Dernière mise à jour de la page le: