Taille et part du marché des contrôleurs Ethernet

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.36 Milliards de dollars |

| Taille du Marché (2031) | 18.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des contrôleurs Ethernet par ���ϲ�����

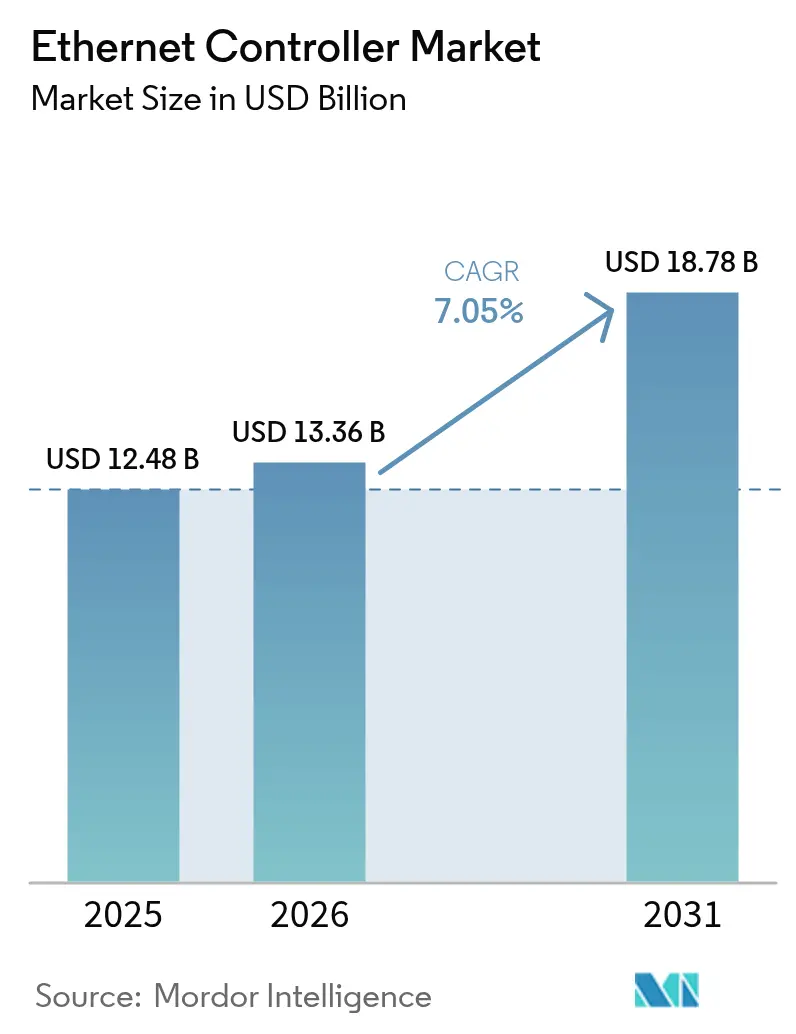

Le marché des contrôleurs Ethernet était évalué à 12,48 milliards USD en 2025 et devrait croître de 13,36 milliards USD en 2026 pour atteindre 18,78 milliards USD d'ici 2031, à un TCAC de 7,05 % pendant la période de prévision (2026-2031).

Les investissements continus dans les centres de données hyperscale en Ethernet 800 G et 1,6 T, la transition rapide vers des architectures automobiles zonales E/E et les déploiements PoE++ dans les bâtiments intelligents maintiennent une forte visibilité des revenus malgré les contraintes d'approvisionnement à court terme en semi-conducteurs. Les fournisseurs se différencient grâce à des conceptions optimisées en consommation d'énergie, à l'intégration MAC-PHY et aux moteurs de déchargement Smart NIC qui réduisent le coût total de possession pour les opérateurs hyperscale. L'intensité concurrentielle augmente à mesure que les fonderies asiatiques cherchent à remporter des designs avec des prix agressifs, même si les pénuries sur les nœuds hérités exercent une pression sur la capacité de production des PHY. Les opportunités restent convaincantes pour les fournisseurs intégrant des fonctionnalités de sécurité fonctionnelle pour les véhicules autonomes, des PHY à paire unique pour les sites industriels difficiles et des contrôleurs PoE haute puissance pour les sous-systèmes de bâtiments intelligents, alors que le marché des contrôleurs Ethernet poursuit une croissance équilibrée dans les domaines grand public, entreprise et technologie opérationnelle.

Principaux enseignements du rapport

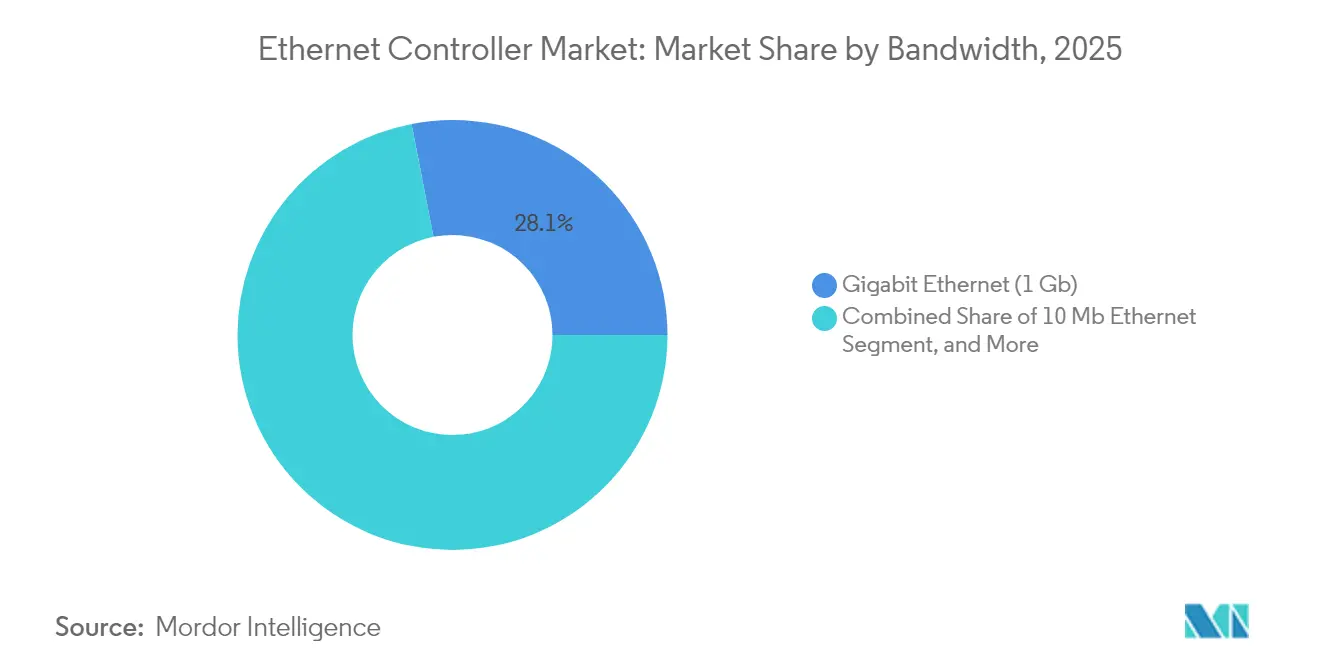

- Par type de bande passante, le Gigabit Ethernet a représenté 28,05 % des revenus du marché des contrôleurs Ethernet en 2025, tandis que le segment combiné 200/400/800 G et 1,6 T devrait progresser à un TCAC de 12,1 % d'ici 2031.

- Par fonction, les dispositifs MAC-PHY intégrés ont représenté 30,75 % de la part de marché des contrôleurs Ethernet en 2025, tandis que les solutions Smart NIC et IPU devraient se développer à un TCAC de 12,95 % d'ici 2031.

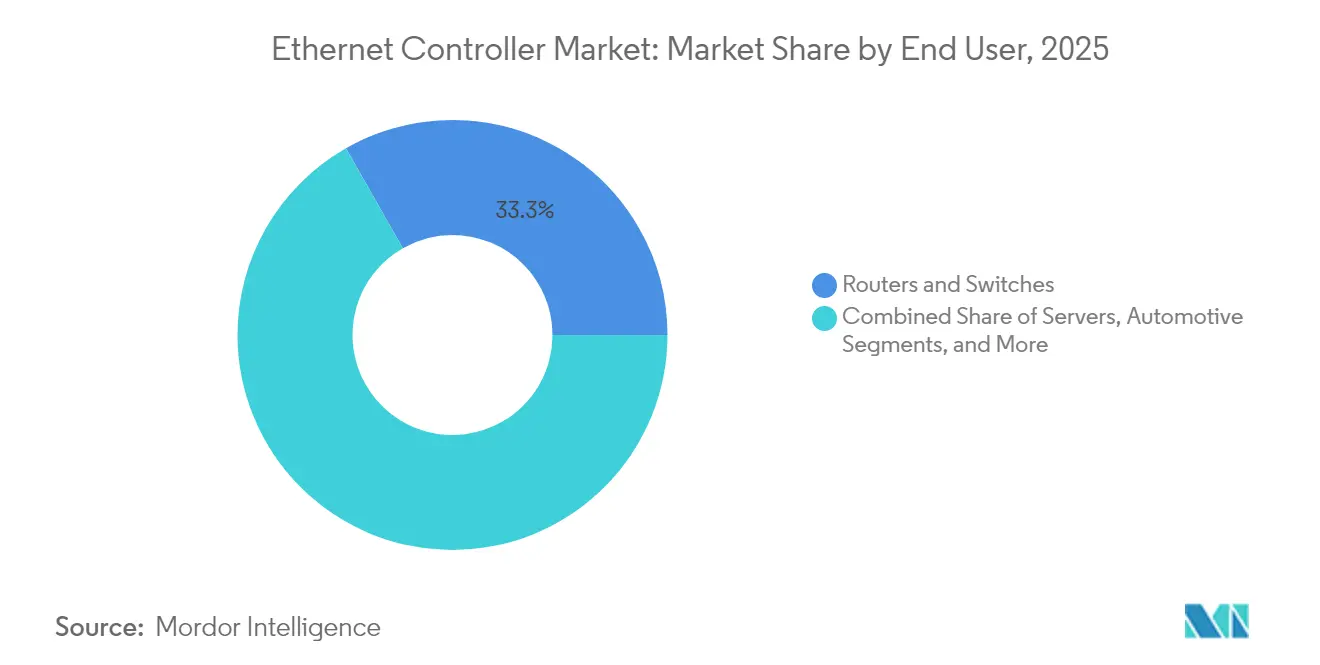

- Par utilisateur final, les routeurs et commutateurs ont capturé 33,25 % de la taille du marché des contrôleurs Ethernet en 2025 ; les équipements d'automatisation industrielle affichent le TCAC le plus élevé, soit 11,3 %, entre 2026 et 2031.

- Par application, les charges de travail des centres de données et du cloud ont représenté 35,45 % de la part en 2025, tandis que l'électronique des véhicules connectés devrait afficher un TCAC de 12,4 % sur la période de prévision.

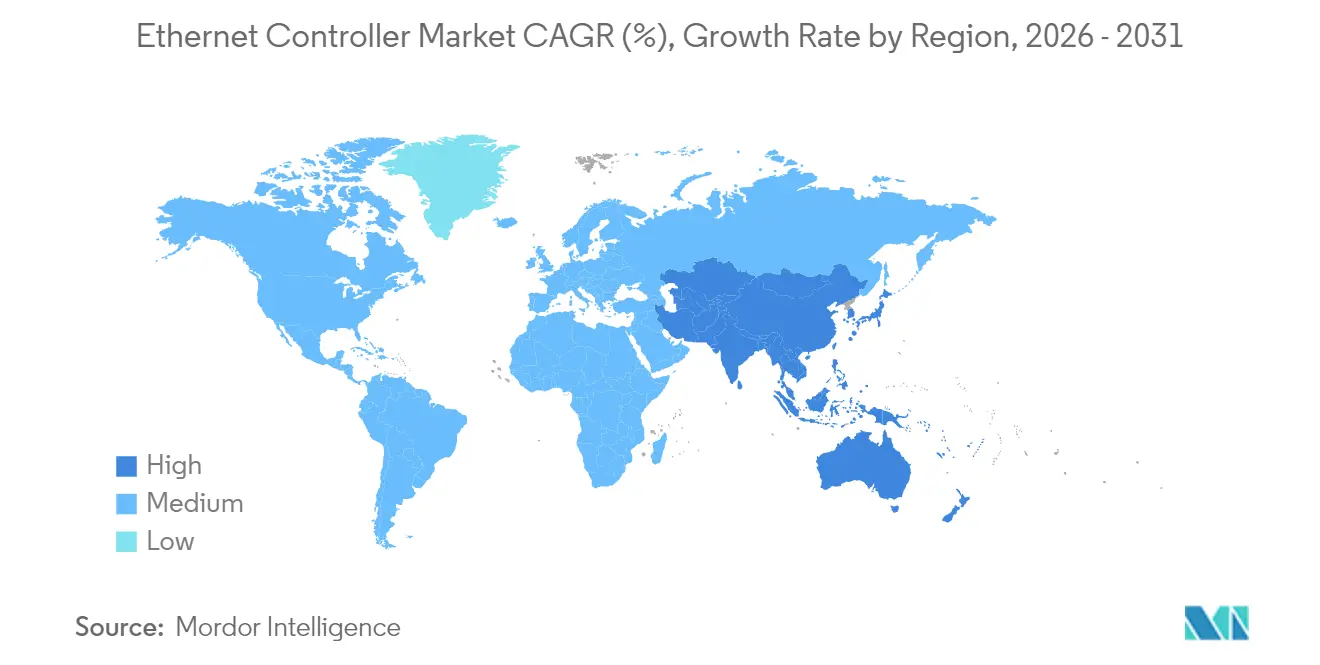

- Par géographie, l'Asie-Pacifique a dominé avec une part de 38,20 % en 2025 ; la région Moyen-Orient et Afrique devrait croître à un TCAC de 12,7 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des contrôleurs Ethernet

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande tirée par l'IA pour l'Ethernet 800 G et 1,6 T dans les centres de données hyperscale | +2.8% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Architectures automobiles zonales E/E adoptant l'Ethernet automobile multi-gigabit | +1.9% | Europe, Amérique du Nord, Mondial | Long terme (≥ 4 ans) |

| 10BASE-T1L industriel permettant la connectivité des capteurs IIoT à paire unique | +1.2% | Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante d'EtherCAT pour le contrôle de machines en temps réel | +0.8% | Allemagne, clusters industriels mondiaux | Long terme (≥ 4 ans) |

| Prolifération rapide des adaptateurs USB vers Ethernet pour les clients ultra-minces | +0.6% | Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Déploiement obligatoire du PoE++ dans l'éclairage et la sécurité des bâtiments intelligents | +0.9% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Demande tirée par l'IA pour l'Ethernet 800 G et 1,6 T dans les centres de données hyperscale

L'entraînement de grands modèles de langage pousse le trafic est-ouest au-delà des limites des commutateurs 100 G traditionnels, incitant les opérateurs cloud à migrer vers des architectures Ethernet 800 G et 1,6 T qui équilibrent coût et performance. L'Ultra Ethernet Consortium aligne les fournisseurs de silicium et les opérateurs hyperscale sur le transport tenant compte de la congestion et les fonctionnalités de latence déterministe requises pour les charges de travail d'IA. Broadcom a déclaré 4,4 milliards USD de revenus en réseaux d'IA pour l'exercice 2024, les ASIC de commutation pilotant le marché des contrôleurs Ethernet alors que les opérateurs s'éloignent d'InfiniBand. Intel a ajouté des files d'attente de dispositifs d'application et l'horodatage PTP à ses contrôleurs E810 pour optimiser la synchronisation de l'entraînement distribué. Bien que le marché des contrôleurs Ethernet bénéficie d'outils standardisés et d'un approvisionnement multi-fournisseurs, les fournisseurs doivent continuer à innover sur la télémétrie et les mécanismes de contrôle de flux pour maintenir la parité avec les architectures propriétaires dans les pipelines d'IA sensibles à la latence. Les travaux de normalisation au sein de l'IEEE 802.3df visent à codifier les schémas de signalisation 1,6 T et de modulation de voie qui sous-tendront les déploiements des clusters d'IA de deuxième génération.

Architectures automobiles zonales E/E adoptant l'Ethernet automobile multi-gigabit

Les fabricants d'équipements d'origine passent des réseaux basés sur des domaines à des topologies zonales, remplaçant les bus CAN et LIN hérités par des dorsales Ethernet automobile 2,5 G, 5 G et 10 G capables d'agréger les flux de données radar, lidar et caméra vers des nœuds de calcul centralisés. Le PHY DP83TG720S-Q1 de Texas Instruments offre une transmission de 1 G sur câble à paire torsadée unique, respectant les budgets ISO 26262 ASIL B et permettant une réduction du poids du faisceau électrique TI.COM. L'acquisition par Marvell de l'activité Ethernet automobile d'Infineon Technologies AG pour 2,5 milliards USD souligne la valeur de la propriété intellectuelle PHY conforme ASIL sur le marché des contrôleurs Ethernet. NXP intègre la mise en réseau sensible au temps dans ses contrôleurs pour garantir un déterminisme à la microseconde pour les systèmes de direction par câble et de direction à sécurité intégrée. La capacité de mise à jour par liaison radio et les exigences de cybersécurité dès la conception élèvent davantage l'Ethernet au rang de transport unificateur pour les plateformes logicielles des véhicules. La pression réglementaire des règlements UNECE R155 sur la cybersécurité et R156 sur les mises à jour logicielles accélère l'adoption, ancrant l'Ethernet multi-gigabit dans la base des futures plateformes de véhicules électriques.

10BASE-T1L industriel permettant la connectivité des capteurs IIoT à paire unique

Le PHY 10BASE-T1L défini par la norme IEEE 802.3cg étend l'Ethernet à 10 Mb/s sur 1 km de câblage à paire torsadée unique, permettant à l'instrumentation de terrain intrinsèquement sûre de se connecter directement aux réseaux d'usine IEEE.ORG. L'AD7421 d'Analog Devices et le NCN26010 d'onsemi intègrent la fourniture d'énergie afin que les capteurs de température et de vibration puissent consommer moins de 500 mW tout en assurant la connectivité Ethernet-APL dans les zones dangereuses de Zone 0. L'élimination des passerelles de protocole réduit la latence, simplifie la maintenance et s'articule avec les stratégies d'analyse basées sur le cloud qui favorisent les points de terminaison IP natifs. Les premiers déploiements dans des usines pétrochimiques et pharmaceutiques démontrent une réduction de 30 % des coûts de câblage par rapport aux boucles 4-20 mA conventionnelles, renforçant la trajectoire du marché des contrôleurs Ethernet vers la visibilité de bout en bout. Les schémas de certification dans le cadre d'IECEx et ATEX valident le fonctionnement sécurisé, élargissant la portée adressable pour les fournisseurs proposant des solutions MAC-PHY durcies.

Adoption croissante d'EtherCAT pour le contrôle de machines en temps réel

La norme IEEE 802.3bt autorise une puissance de 90 W sur un câblage à quatre paires, permettant aux luminaires LED, aux matrices de caméras PTZ et aux points d'accès Wi-Fi 7 de converger sur une seule couche de câblage structuré. Siemon a introduit une infrastructure de catégorie 6A supportant le PoE++ pleine puissance sur des longueurs de 100 m sans dépasser des températures de faisceau de 55 °C. Signify intègre des pilotes alimentés par Ethernet dans des luminaires commerciaux, permettant une gradation granulaire et une automatisation basée sur l'occupation. Les propriétaires de bâtiments bénéficient d'une mesure d'énergie centralisée tout en évitant des circuits AC séparés, un avantage amplifié par les mandats de durabilité sous LEED v4.1. Pour les fournisseurs de contrôleurs, l'intégration de la circuiterie d'alimentation PoE avec une télémétrie avancée ouvre de nouveaux points d'attache dans les écosystèmes d'éclairage et de sécurité, renforçant la pertinence du marché des contrôleurs Ethernet dans les rénovations de bâtiments intelligents.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénuries persistantes de semi-conducteurs sur nœuds hérités exerçant une pression sur l'approvisionnement en PHY | -1.4% | Fonderies Asie-Pacifique, OEM mondiaux | Court terme (≤ 2 ans) |

| Forte compression des marges due aux fonderies asiatiques à faible coût et aux gains de design | -0.9% | Originaire d'Asie-Pacifique, effet mondial | Moyen terme (2-4 ans) |

| InfiniBand et architectures IA propriétaires remettant en question la latence Ethernet | -0.7% | Clusters IA en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Limites croissantes de consommation d'énergie dans les clusters d'IA | -0.5% | Centres de données hyperscale mondiaux | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Pénuries persistantes de semi-conducteurs sur nœuds hérités exerçant une pression sur l'approvisionnement en PHY

Les PHY Ethernet à dominante analogique restent liés aux nœuds 28 nm et plus anciens où les pénuries de tranches persistent alors que les fonderies détournent leurs capitaux vers des procédés avancés. Reuters a lié les perturbations de substrats fin 2024 dans les mines de quartz de Caroline du Nord à des délais de livraison prolongés dépassant 52 semaines pour certaines gammes de PHY 65 nm. TSMC a indiqué que l'expansion de la capacité des nœuds matures reste économiquement difficile compte tenu de la rareté des équipements et de la baisse des prix de vente moyens. Les constructeurs automobiles et les OEM industriels, qui exigent une longévité de 15 ans et des grades de température extrême, subissent les allocations les plus lourdes, contraignant les fournisseurs de contrôleurs à recourir à un double approvisionnement pour l'encapsulation et à explorer des fonderies de second rang. La pression menace la capture de revenus à court terme même si la demande globale du marché des contrôleurs Ethernet reste saine.

Forte compression des marges due aux fonderies asiatiques à faible coût et aux gains de design

Les PHY Ethernet à dominante analogique restent liés aux nœuds 28 nm et plus anciens où les pénuries de tranches persistent alors que les fonderies détournent leurs capitaux vers des procédés avancés. Reuters a lié les perturbations de substrats fin 2024 dans les mines de quartz de Caroline du Nord à des délais de livraison prolongés dépassant 52 semaines pour certaines gammes de PHY 65 nm. TSMC a indiqué que l'expansion de la capacité des nœuds matures reste économiquement difficile compte tenu de la rareté des équipements et de la baisse des prix de vente moyens. Les constructeurs automobiles et les OEM industriels, qui exigent une longévité de 15 ans et des grades de température extrême, subissent les allocations les plus lourdes, contraignant les fournisseurs de contrôleurs à recourir à un double approvisionnement pour l'encapsulation et à explorer des fonderies de second rang. La pression menace la capture de revenus à court terme même si la demande globale du marché des contrôleurs Ethernet reste saine.

Analyse des segments

Par type de bande passante : L'adoption des hautes vitesses remodèle l'économie des déploiements

Le Gigabit Ethernet a conservé une part de revenus de 28,05 % en 2025, les entreprises, les petits centres de données et les contrôleurs industriels continuant à qualifier des conceptions matures à 1 Gb/s pour des charges de travail prévisibles. Néanmoins, les opérateurs hyperscale génèrent désormais un TCAC de 12,1 % pour les options combinées 200 G, 400 G, 800 G et 1,6 T naissant, garantissant que la taille du marché des contrôleurs Ethernet pour les ports très haute vitesse sera plus que doublée d'ici 2031. Les ingénieurs privilégient la signalisation PAM4 avec égalisation DSP intégrée pour réduire l'empreinte en face avant tout en limitant les budgets de perte de canal.

Parmi les vitesses de transition, les solutions 2,5 G et 5 G aident les campus commerciaux à transporter le trafic Wi-Fi 7 sur le câblage cat-5e installé, tandis que le 10 G et le 25 G restent populaires dans l'agrégation d'accès stockage et télécommunications. Le marché des contrôleurs Ethernet connaît un intérêt renouvelé pour les implémentations à paire unique à 10 Mb/s pour les capteurs d'usine sur de longues distances, un créneau dont les prévisions indiquent des volumes stables mais des revenus limités. Les fournisseurs équilibrent les compromis de surface de silicium en produisant des familles de silicium segmentées plutôt que des PHY universels, une stratégie préservant les marges brutes malgré l'intensification de la concurrence par les prix sur les nœuds matures.

Par fonction : L'intégration et le déchargement redéfinissent la valeur du silicium

Les dispositifs MAC-PHY intégrés ont capturé 30,75 % de la part de marché des contrôleurs Ethernet en 2025, les OEM ayant prioritairement recherché des économies sur la nomenclature des matériaux et simplifié le routage des circuits imprimés dans les équipements grand public et d'entreprise bas de gamme. À l'inverse, les Smart NIC et les unités de traitement d'infrastructure (IPU) progressent à un TCAC de 12,95 % parce que les architectes cloud transfèrent la terminaison TLS, l'encapsulation VXLAN et le RDMA de stockage vers des accélérateurs dédiés qui libèrent les cœurs hôtes pour le calcul générateur de revenus.

Les PHY discrets persistent pour les fabricants de modules optiques et les cartes industrielles durcies qui exigent une flexibilité de configuration et des plages de température étendues. Les contrôleurs de pont USB vers Ethernet se développent dans les ordinateurs portables et tablettes ultra-minces, reflétant l'appétit des employés pour le docking gigabit câblé dans des bureaux avec des contraintes de bande passante. Le silicium d'alimentation PoE conforme à la norme 802.3bt constitue un autre segment en croissance, notamment lorsqu'il est couplé à des moteurs de télémétrie alimentant les tableaux de bord de gestion des bâtiments. Sur l'horizon de prévision, la taille du marché des contrôleurs Ethernet pour les dispositifs orientés déchargement devrait combler l'écart de revenus avec les solutions intégrées traditionnelles, bien que les volumes unitaires favorisent encore les MAC-PHY monopuces dans les références grand public à fort taux de rotation.

Par utilisateur final : L'infrastructure définie par logiciel soutient de nouveaux secteurs verticaux

Les routeurs et commutateurs sont restés le segment d'utilisateurs finaux dominant avec 33,25 % en 2025, ancrés par les cycles de renouvellement en architecture dorsale-feuille qui s'alignent sur les nouvelles versions de silicium marchand de prochaine génération. Pourtant, les clients de l'automatisation industrielle génèrent désormais un vent favorable de 11,3 % de TCAC, intégrant des contrôleurs en temps réel et des passerelles de capteurs dans les topologies Ethernet grand public capables de traiter le trafic déterministe aux côtés des flux TCP standard.

Les expéditions de cartes réseau pour serveurs suivent les ajouts globaux de surface des centres de données, mais tendent vers des Smart NIC à prix de vente moyen plus élevés. Les OEM automobiles, bien que moins nombreux en volume, imposent des prix premium pour les PHY qualifiés AEC-Q100 et des engagements d'approvisionnement sur huit ans, améliorant les marges combinées sur le marché des contrôleurs Ethernet. L'électronique grand public, menée par les dongles USB 2,5 G pour les jeux cloud et les PC de streaming en direct, reste cyclique mais stratégiquement importante pour les économies d'échelle des fournisseurs. Les fabricants de dispositifs aérospatiaux et médicaux ajoutent des couches de demande de niche qui récompensent les fournisseurs prêts à poursuivre une certification réglementaire rigoureuse.

Par application : Les clouds IA et les véhicules intelligents sont en forte croissance

Les plateformes de centres de données et cloud ont généré 35,45 % des revenus des contrôleurs en 2025, alors que les fermes de GPU mondiales se sont multipliées. La taille du marché des contrôleurs Ethernet liée aux nœuds d'entraînement d'IA s'étendra le plus fortement en valeur absolue en dollars, même si la croissance annuelle unitaire pour les serveurs grand public se stabilise après 2027. Les installations télécommunications de RAN ouvert 5G représentent un moteur fiable à un TCAC à un chiffre moyen, à mesure que les opérateurs virtualisent les pools de bande de base et les liaisons fronthaul.

Les véhicules connectés affichent le TCAC le plus rapide, soit 12,4 %, d'ici 2031, car les modèles de véhicules électriques de prochaine génération intègrent des dorsales multi-gigabit pour les charges utiles de capteurs HD ainsi que des zones de calcul centralisées. Les projets d'usines intelligentes adoptent des topologies à paire unique pour permettre des dispositifs de terrain alimentés par boucle, tandis que les réseaux de campus d'entreprise se modernisent pour prendre en charge les boîtiers d'inférence Edge-AI dans les locaux de câblage. Ces cas d'utilisation diversifiés élargissent l'opportunité adressable totale et isolent le marché des contrôleurs Ethernet contre la faiblesse macroéconomique dans tout secteur vertical unique.

Analyse géographique

L'Asie-Pacifique a dominé le marché des contrôleurs Ethernet avec une part de 38,20 % en 2025, soutenue par les écosystèmes de fabrication de semi-conducteurs de la Chine, la domination de l'électronique automobile au Japon et l'adoption précoce par la Corée du Sud du fronthaul RAN 5G sur Ethernet. Les initiatives d'autosuffisance de la chaîne d'approvisionnement locale stimulent des gains de design supplémentaires pour les entreprises nationales sans usine, tandis que les fournisseurs mondiaux capturent encore les sockets d'optique haute vitesse et Smart NIC qui dépendent des nœuds de procédé avancés. Les subventions gouvernementales pour la construction de supercalculateurs d'IA renforcent la demande régionale de silicium de commutation 800 G, maintenant une croissance à deux chiffres malgré les incertitudes épisodiques liées aux contrôles à l'exportation.

L'Amérique du Nord reste l'épicentre de l'innovation pour les architectures de centres de données optimisées pour l'IA, se traduisant par des prix de vente moyens hors norme qui élèvent la part de revenus régionale par rapport aux expéditions unitaires. Le marché des contrôleurs Ethernet bénéficie des géants du cloud établis qui standardisent sur des architectures Smart NIC programmables et des fournisseurs automobiles de niveau 1 au Michigan et en Ontario qui prototypent des ECU zonaux. Les incitations fédérales dans le cadre de la loi CHIPS and Science Act encouragent les lignes d'encapsulation nationale pour les PHY automobiles, ce qui pourrait atténuer le risque d'approvisionnement à moyen terme.

Le Moyen-Orient et l'Afrique affichent un TCAC de 12,7 % d'ici 2031, portés par des campus hyperscale financés par des fonds souverains, des déploiements de villes intelligentes en Arabie saoudite et aux Émirats arabes unis, et des zones industrielles greenfield adoptant la surveillance de l'état basée sur Ethernet. Les déploiements de fibres le long du système de câbles Africa Coast to Europe (ACE), ainsi que les initiatives cloud éducatives, stimulent davantage les importations de contrôleurs. L'Europe affiche une demande stable centrée sur les programmes Industrie 4.0 de l'Allemagne et les clusters cloud d'IA de la France, tandis que la croissance en Amérique du Sud se concentre autour des expansions de centres de données brésiliens et des reconceptions automobiles argentines. Dans toutes les régions, la fluidité des politiques commerciales et les fluctuations des devises restent des variables secondaires que les acteurs du marché des contrôleurs Ethernet surveillent attentivement.

Paysage concurrentiel

Le marché des contrôleurs Ethernet affiche une concentration modérée : Intel, Broadcom et Marvell contrôlent ensemble bien plus de la moitié des revenus mondiaux, en s'appuyant sur l'accès à des procédés avancés, des bibliothèques de propriété intellectuelle internes et de vastes écosystèmes logiciels. La stratégie LOM intégrée d'Intel sécurise les sockets de bureau et de serveur, bien que les récentes corrections de fiabilité de l'I226-V illustrent les enjeux réputationnels de la rigueur de validation des puces. Broadcom domine les ASIC de commutation et les Smart NIC, transformant la domination du silicium marchand en taux d'attachement de contrôleurs contigus, particulièrement dans les topologies feuilles-épine hyperscale. Marvell renforce ses références automobiles grâce à l'acquisition du portefeuille d'Infineon Technologies AG, se positionnant à la convergence des architectures zonales et des systèmes de gestion de batteries basés sur Ethernet.

La pression concurrentielle s'intensifie de la part de Realtek Semiconductor Corp., MaxLinear Inc. et des maisons fabless chinoises émergentes qui ciblent les segments 2,5 G et inférieurs sensibles aux coûts avec des prix 20 à 30 % inférieurs aux devis des acteurs établis. Des start-ups financées par des investisseurs cloud stratégiques poursuivent le déchargement du plan de données avec des chiplets et des cœurs RISC-V, espérant déplacer les accélérateurs basés sur FPGA traditionnels. Les barrières liées à la propriété intellectuelle résident dans les algorithmes d'égalisation, la précision de la synchronisation temporelle et les piles de sécurité fonctionnelle certifiées ; ces attributs protègent les acteurs établis des entrants purement commoditaires. Néanmoins, la compression des marges sur les gammes bas de gamme motive les acteurs établis à prioriser les conceptions haute vitesse et spécifiques aux secteurs verticaux riches en propriété intellectuelle, maintenant des dépenses de R&D à 15-17 % des ventes nettes. Collectivement, ces dynamiques sous-tendent un marché des contrôleurs Ethernet équilibré mais âprement disputé, dans l'attente du prochain changement architectural disruptif.

Leaders du secteur des contrôleurs Ethernet

Intel Corporation

Broadcom Inc.

Microchip Technology Inc.

Cirrus Logic Inc.

Texas Instruments Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Marvell a finalisé l'acquisition des actifs Ethernet automobile d'Infineon Technologies AG pour 2,5 milliards USD, élargissant les portefeuilles de PHY et de commutateurs de grade ASIL-B/D pour les dorsales de véhicules zonaux.

- Décembre 2024 : Broadcom a déclaré 4,4 milliards USD de revenus en réseaux d'IA, citant les rampes de commutation 800 G chez les trois principaux opérateurs cloud.

- Novembre 2024 : Intel a publié des correctifs micrologiciels et silicium pour les anomalies de fiabilité de l'I226-V affectant les plateformes de bureau de 13e génération, restaurant la confiance des OEM.

- Octobre 2024 : Texas Instruments a lancé le PHY DP83TG720S-Q1 à 1 G à paire unique, ajoutant des diagnostics de sécurité fonctionnelle pour les contrôleurs zonaux de véhicules électriques.

Périmètre du rapport mondial sur le marché des contrôleurs Ethernet

Un contrôleur Ethernet est une petite puce qui gère toutes les données échangées entre deux ordinateurs ou serveurs via Internet. La croissance de cette industrie devrait être positive pendant la période de prévision en raison de l'augmentation du trafic de données, avec des cultures de travail penchant vers le travail à distance et les appareils BYOD.

Le marché des contrôleurs Ethernet est segmenté par type de bande passante (Fast Ethernet, Gigabit Ethernet et Ethernet commuté), par fonction (PHY, intégré), par utilisateurs finaux (serveurs, routeurs et commutateurs, applications grand public et autres utilisateurs finaux) et par géographie (Amérique du Nord [É�ٲ��ٲ�-���Ծ��� et Canada], Europe [Allemagne, Royaume-Uni, France et reste de l'Europe], Asie-Pacifique [Inde, Chine et Japon], Amérique latine et Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Ethernet 10 Mb |

| Fast Ethernet (100 Mb) |

| Gigabit Ethernet (1 Gb) |

| Ethernet multi-gigabit 2,5 / 5 Gb |

| Ethernet 10 Gb |

| Ethernet 25 / 40 / 50 Gb |

| Ethernet 100 Gb |

| Ethernet 200 / 400 / 800 Gb et 1,6 Tb |

| PHY discret |

| Contrôleur MAC-PHY intégré |

| Smart NIC / IPU |

| Contrôleur USB vers Ethernet |

| MAC-PHY à paire unique (SPE / APL) |

| Contrôleur PoE / PoE++ |

| Serveurs |

| Routeurs et commutateurs |

| Automatisation industrielle et IIoT |

| Automobile |

| Appareils grand public et maison intelligente |

| Autres |

| Centre de données et cloud |

| Télécommunications et RAN 5G |

| Périphérie et campus d'entreprise |

| Usine intelligente / Industrie 4.0 |

| Véhicules connectés (ADAS et IVI) |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud |

| Par type de bande passante | Ethernet 10 Mb | |

| Fast Ethernet (100 Mb) | ||

| Gigabit Ethernet (1 Gb) | ||

| Ethernet multi-gigabit 2,5 / 5 Gb | ||

| Ethernet 10 Gb | ||

| Ethernet 25 / 40 / 50 Gb | ||

| Ethernet 100 Gb | ||

| Ethernet 200 / 400 / 800 Gb et 1,6 Tb | ||

| Par fonction | PHY discret | |

| Contrôleur MAC-PHY intégré | ||

| Smart NIC / IPU | ||

| Contrôleur USB vers Ethernet | ||

| MAC-PHY à paire unique (SPE / APL) | ||

| Contrôleur PoE / PoE++ | ||

| Par utilisateur final | Serveurs | |

| Routeurs et commutateurs | ||

| Automatisation industrielle et IIoT | ||

| Automobile | ||

| Appareils grand public et maison intelligente | ||

| Autres | ||

| Par application | Centre de données et cloud | |

| Télécommunications et RAN 5G | ||

| Périphérie et campus d'entreprise | ||

| Usine intelligente / Industrie 4.0 | ||

| Véhicules connectés (ADAS et IVI) | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la valeur du marché des contrôleurs Ethernet en 2026 ?

La taille du marché des contrôleurs Ethernet s'élevait à 13,36 milliards USD en 2026.

À quel rythme le marché mondial devrait-il croître ?

Les revenus devraient augmenter à un TCAC de 7,05 %, pour atteindre 18,78 milliards USD d'ici 2031.

Quel segment de bande passante prend le plus d'élan ?

Le palier agrégé 200 G-1,6 T devrait afficher un TCAC de 12,1 % en raison des mises à niveau des centres de données d'IA.

Pourquoi l'Ethernet automobile est-il important maintenant ?

Les architectures E/E zonales nécessitent des liaisons multi-gigabit pour transporter les données des capteurs ADAS, propulsant une croissance à deux chiffres des contrôleurs de grade automobile.

Qu'est-ce qui rend le PoE++ attractif pour les propriétaires de bâtiments ?

Jusqu'à 90 W par port alimente l'éclairage LED, les caméras et les points d'accès Wi-Fi 7 sur un seul câble, réduisant les coûts d'installation électrique et permettant la surveillance énergétique.

Quelle région se développera le plus rapidement d'ici 2031 ?

Le Moyen-Orient et l'Afrique devraient croître à un TCAC de 12,7 % grâce aux investissements dans les villes intelligentes et les centres de données hyperscale.

Dernière mise à jour de la page le: