Taille et part du marché mondial des câbles télécom

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 115.3 Milliards de dollars |

| Taille du Marché (2031) | 161.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

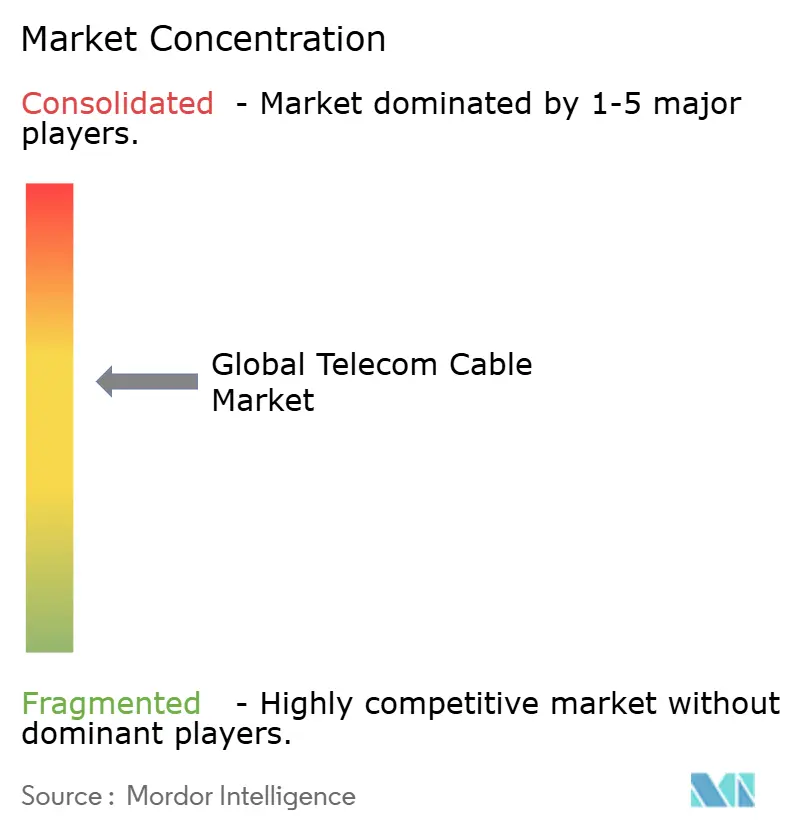

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des câbles télécom par ���ϲ�����

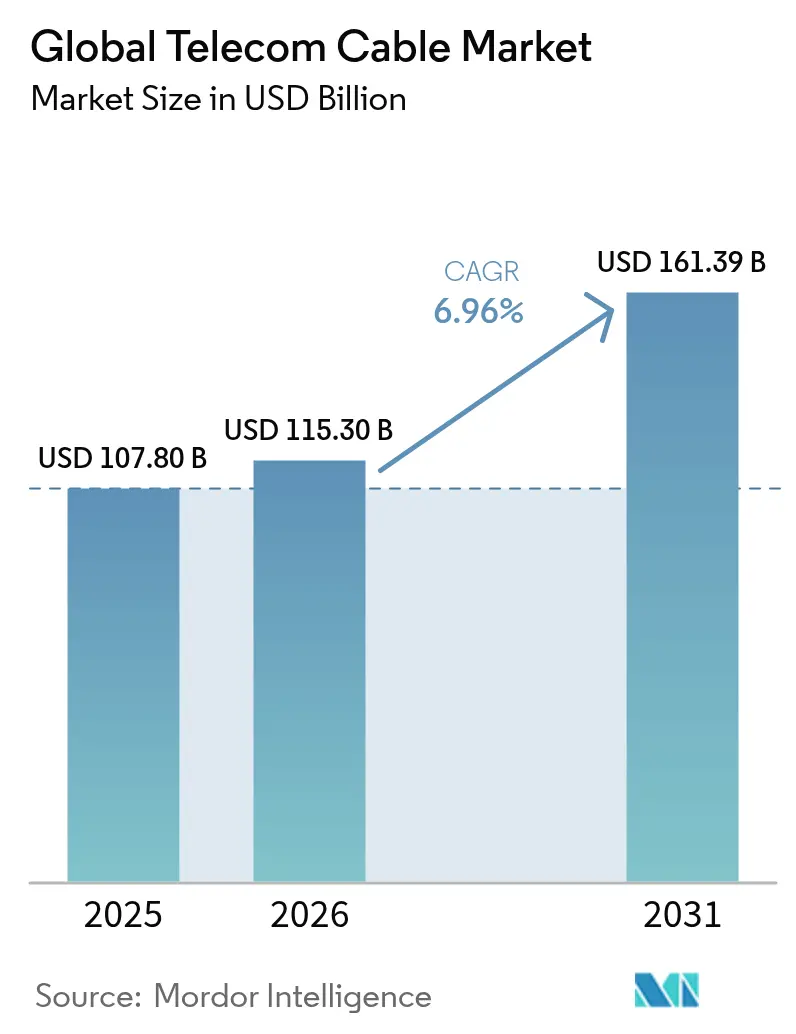

La taille du marché mondial des câbles télécom en 2026 est estimée à 115,3 milliards USD, en croissance par rapport à la valeur 2025 de 107,80 milliards USD, avec des projections pour 2031 montrant 161,39 milliards USD, progressant à un CAGR de 6,96 % sur 2026-2031.

Une demande soutenue découle d'une croissance incessante de la bande passante liée au traitement par intelligence artificielle, à la densification de l'empreinte 5G et à l'expansion des centres de données hyperscale. Les opérateurs éliminent progressivement le cuivre hérité, accélérant les déploiements de fibre même si l'intensité capitalistique augmente. Les réseaux sous-marins privés commandés par les hyperscalers constituent un autre pilier de croissance, tandis que les subventions pour le haut débit rural en Amérique du Nord et en Europe injectent une demande à long terme. Dans le même temps, l'inflation des coûts des travaux de génie civil souterrain et la pénurie de main-d'œuvre qualifiée tempèrent le rythme à court terme, obligeant les entreprises à poursuivre des techniques d'installation innovantes et l'automatisation.

Points clés du rapport

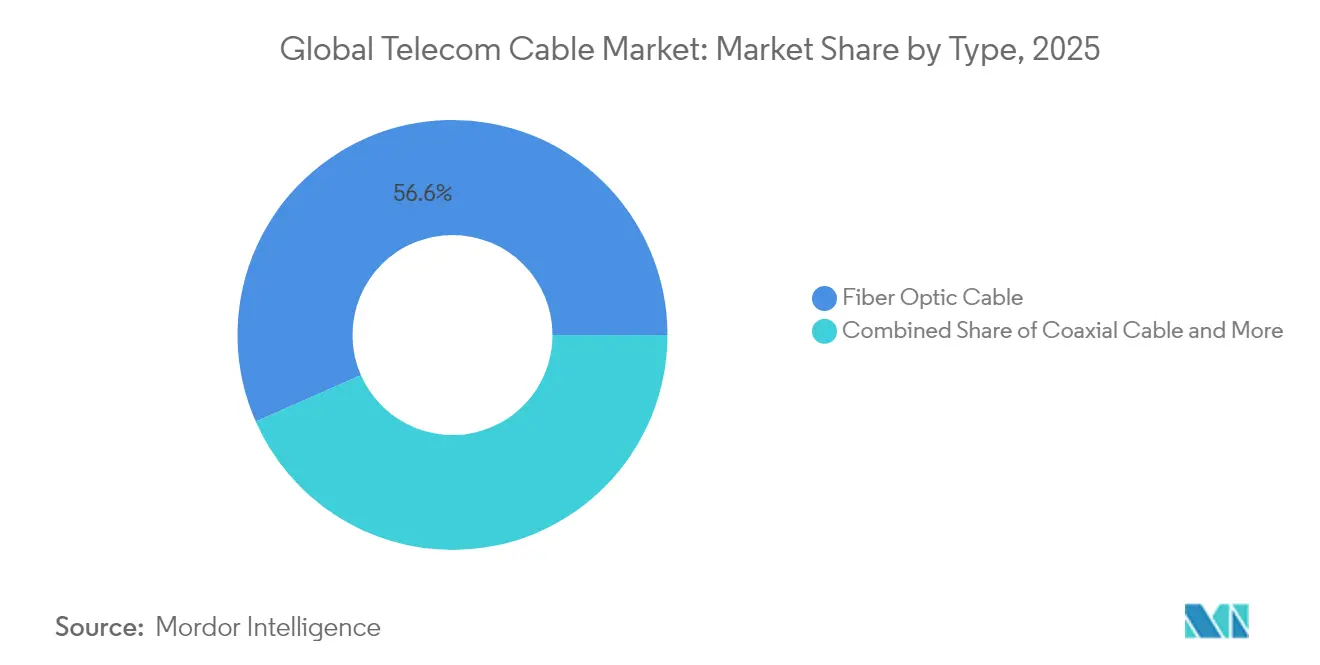

- Par type de produit, les câbles à fibre optique ont mené avec une part de revenus de 56,60 % en 2025 ; le câble coaxial occupait la 2e place, mais la fibre progresse à un CAGR de 8,63 % jusqu'en 2031.

- Par application, les réseaux cœur et d'accès ont capturé 45,55 % de la taille du marché des câbles télécom en 2025 ; les infrastructures de centres de données et de cloud distribué connaissent la croissance la plus rapide avec un CAGR de 7,48 % jusqu'en 2031.

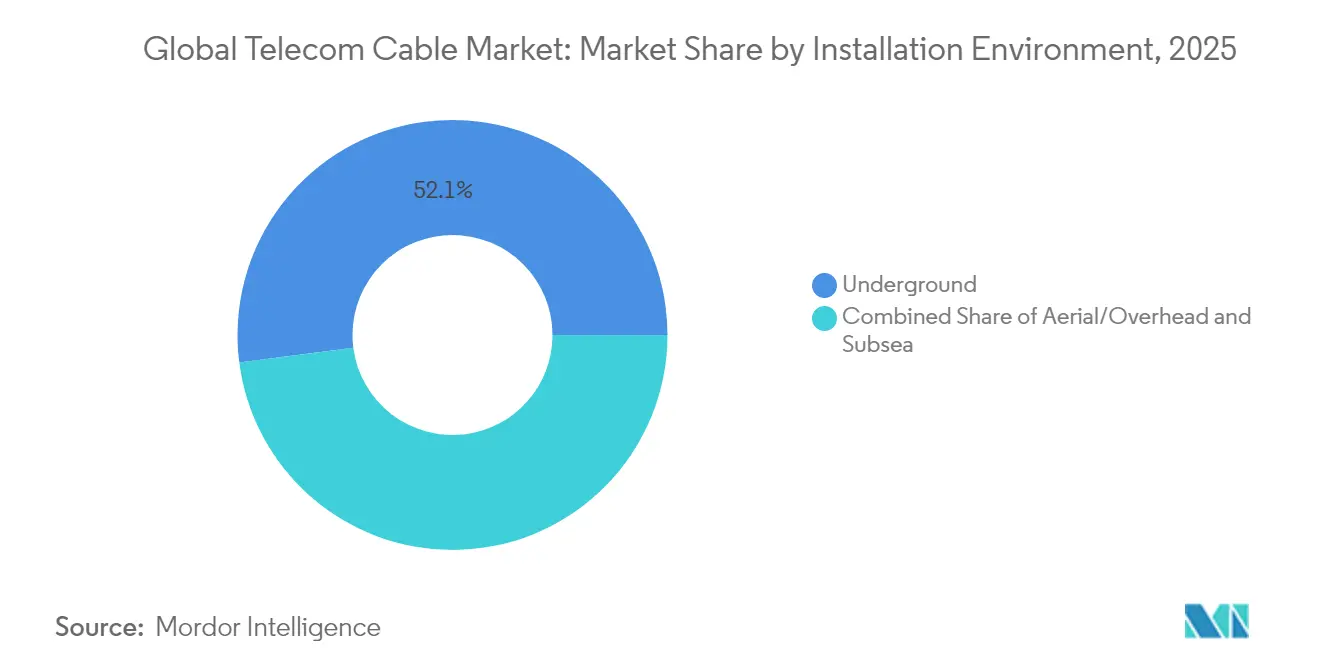

- Par environnement d'installation, les déploiements souterrains détenaient 52,05 % de la part du marché des câbles télécom en 2025, tandis que les systèmes sous-marins affichaient le CAGR le plus rapide à 7,99 %.

- Par utilisateur final, les opérateurs télécom commandaient une part de 58,90 % en 2025 ; les hyperscalers et fournisseurs de cloud enregistraient le CAGR le plus élevé à 7,18 %.

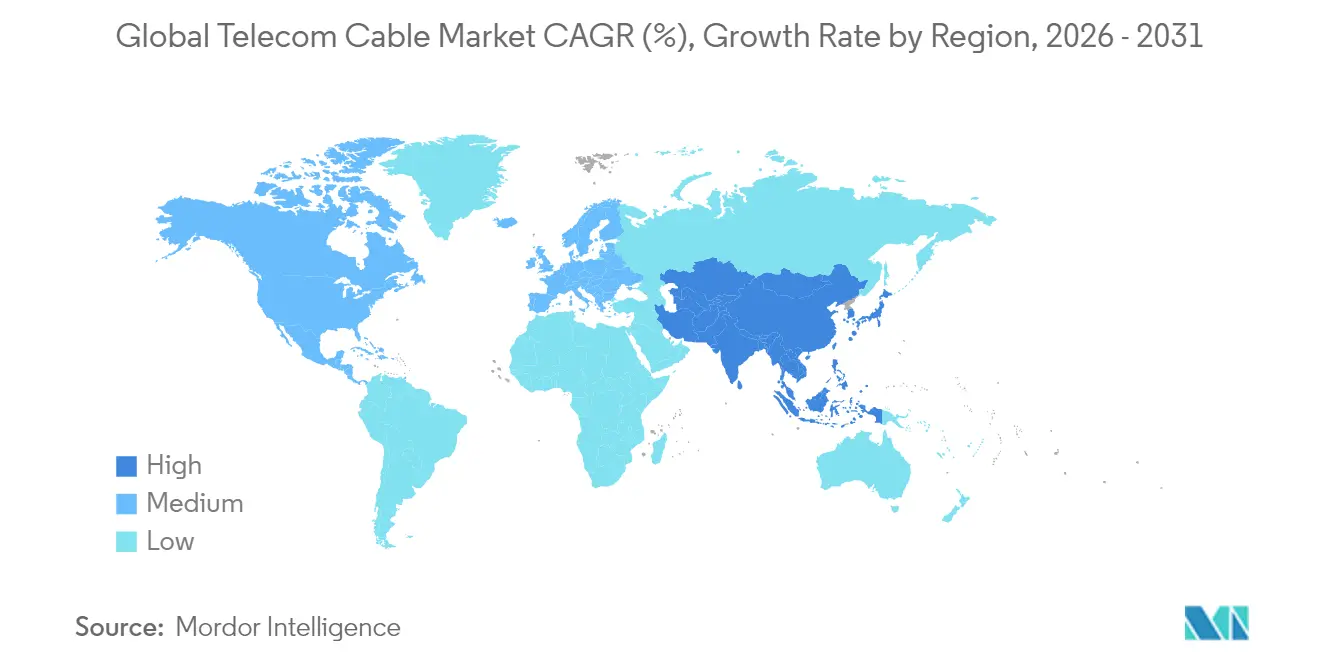

- Par géographie, l'Asie-Pacifique dominait avec une part de 47,10 % en 2025 et progressera à un CAGR de 7,75 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des câbles télécom

Analyse d'impact des moteurs*

| Moteur | (≈) % d'impact sur les prévisions du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Poussée du rétro-transport 5G et besoins de densification | +1.80% | Mondial, APAC et Amérique du Nord | Moyen terme (2-4 ans) |

| Boom de la bande passante d'interconnexion des centres de données hyperscale | +1.50% | Mondial, concentré en Amérique du Nord, Europe, APAC | Long terme (≥ 4 ans) |

| Déploiements haut débit financés par les gouvernements | +1.20% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Prolifération de la connectivité IoT et des villes intelligentes | +0.80% | Mondial | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Poussée du rétro-transport 5G et besoins de densification

Les 4,4 millions de sites 5G actifs en Chine nécessitent chacun une fibre bien plus dense que les tours 4G, et des vagues de densification comparables se déroulent chez Verizon, NTT Docomo et Reliance Jio. Les opérateurs adoptent des architectures cloud-RAN où les unités de bande de base sont centralisées, multipliant davantage les brins de fibre par site. Les fibres multicœurs démontrées par NTT à 455 Tbps sur 1 017 km soulignent la trajectoire technologique nécessaire pour satisfaire le trafic mobile[1]NTT Corporation, "La fibre multicœur pulvérise le record de 455 Tbps," ntt.com.

Boom de la bande passante d'interconnexion des centres de données hyperscale

Les grappes de GPU utilisées pour l'entraînement de l'IA échangent des ensembles de données massifs qui dépassent les capacités des liens 100G d'hier. Le projet Waterworth de Meta et la feuille de route des composants 1,6T de Corning mettent en évidence la façon dont la demande déborde vers des géométries de câbles entièrement nouvelles, notamment des conceptions à fibres multicœurs capables de prendre en charge 800G et au-delà.

Déploiements haut débit financés par les gouvernements

Le programme BEAD de 42,45 milliards USD aux É�ٲ��ٲ�-���Ծ��� et la Décennie numérique de l'Union européenne stipulent tous deux des objectifs gigabit qui nécessitent la fibre jusqu'à chaque localité. Les règles d'approvisionnement national incitent des fabricants tels que Prysmian à étendre leurs usines du Tennessee et de la Caroline du Nord, tandis que des programmes de formation visent à atténuer les lacunes en main-d'œuvre.

Prolifération de la connectivité IoT et des villes intelligentes

Les municipalités déploient des réseaux à forte densité périphérique reliant des caméras, des capteurs de circulation et des compteurs d'utilités. Des projets à Morrow, en Géorgie, et à Cambridge, en Angleterre, montrent comment les réseaux de fibre des villes intelligentes gèrent tout, du Wi-Fi public à la télémétrie en temps réel. Les campus d'entreprise répliquent le modèle, utilisant des topologies fibre-jusqu'en-périphérie pour alimenter des capteurs d'occupation et l'automatisation des bâtiments.

Analyse d'impact des contraintes*

| Contrainte | (≈) % d'impact sur les prévisions du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le déploiement souterrain coûte deux à trois fois plus que l'aérien | -1.10% | Mondial, aigu dans les zones urbaines denses | Court terme (≤ 2 ans) |

| Les pénuries de main-d'œuvre qualifiée retardent les déploiements | -0.90% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Le déploiement souterrain coûte deux à trois fois plus que les alternatives aériennes

Le coût médian de pose souterraine s'élève désormais à 18,25 USD par pied contre 6,55 USD pour les lignes aériennes, la main-d'œuvre représentant jusqu'à 80 % de la facture de terrassement. Le terrain rocheux ou la congestion des réseaux d'utilités en centre-ville pousse les chiffres au-delà de 20 USD par pied, obligeant les opérateurs à reporter des projets ou à se tourner vers la micro-tranchée là où les régulateurs l'autorisent.

Pénuries de main-d'œuvre qualifiée retardant les déploiements de fibre

Des dizaines de milliers d'épisseurs de fibre, de monteurs de lignes et d'ingénieurs réseaux manquent aux effectifs malgré des offres de salaires record. Des consortiums de formation dans 23 États américains, ainsi que des académies AT&T-Corning, montent en charge, mais les filières de diplômés sont en retard sur la demande à court terme. L'écart gonfle les budgets des projets et allonge les délais de livraison, en particulier pour les déploiements ruraux dans le cadre de BEAD[2]Fiber Broadband Association, "L'initiative pour la main-d'œuvre s'étend à 23 États," lightwaveonline.com.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type : La domination de la fibre optique s'accélère

Les solutions à fibre optique ont capturé 56,60 % de la part du marché des câbles télécom en 2025 et progressent à un CAGR de 8,63 % vers 2031. Les fournisseurs s'appuient sur la physique : le verre peut transporter des térabits sur des kilomètres sans répéteurs, un exploit que le cuivre ne peut égaler. Les conceptions haute densité telles que le câble Sirocco Extreme 864 fibres de Prysmian poussent à 11,5 fibres par millimètre carré, permettant aux opérateurs d'optimiser la capacité dans les conduits existants.

Les sections coaxiales et à paires torsadées du marché des câbles télécom continuent de servir les réseaux hybrides fibre-coax et les déploiements PoE+ de niche, mais leur pertinence diminue à mesure que les entreprises migrent vers des réseaux locaux tout-optiques. Les câbles composites qui fusionnent des conducteurs d'alimentation avec des brins de verre constituent une technologie de transition, facilitant les mises à niveau de l'automatisation des bâtiments tout en préservant les points d'extrémité hérités.

Par application : Les centres de données stimulent l'innovation

Les réseaux cœur et d'accès représentaient 45,55 % de la taille du marché des câbles télécom en 2025, reflétant des décennies d'investissements des opérateurs. Les interconnexions des centres de données et du cloud distribué sont cependant la tranche à la croissance la plus rapide avec un CAGR de 7,48 % jusqu'en 2031. Les grappes d'IA nécessitent des topologies où chaque GPU de serveur doit atteindre les autres à des vitesses de 800G ou 1,6T, poussant les essais de fibres multicœurs et à cœur creux de China Telecom et ZTE vers la pré-production.

La diffusion vidéo et la CATV consomment encore de la bande passante à mesure que les flux 4K et 8K prolifèrent, mais la croissance est modérée par rapport aux besoins hyperscale et d'IA en entreprise. Les réseaux locaux de campus pivotent également vers la fibre grâce à la réduction des interférences électromagnétiques et aux voies simplifiées pour les systèmes de bâtiments convergés.

Par environnement d'installation : La poussée sous-marine reflète les investissements en IA

Les installations souterraines ont conservé 52,05 % des revenus de 2025, portées par les réglementations urbaines et la résilience aux intempéries. Pourtant, les réseaux sous-marins progresseront le plus rapidement, à un CAGR de 7,99 %, alors que les hyperscalers déploient des systèmes trans-océaniques privés qui contournent les opérateurs et adaptent les routes aux cycles de réplication de l'apprentissage automatique. Le dernier câble Pacifique de Meta illustre cette évolution, associant 24 paires de fibres à des amplificateurs à multiplexage par répartition spatiale.

Les déploiements aériens restent essentiels pour les trajets ruraux sensibles aux coûts, notamment dans la ceinture agricole d'Amérique du Nord et les corridors semi-urbains de l'Inde, où des poteaux existent et les droits de tranchée sont rares. Parallèlement, des incidents tels que la coupure de câble en mer Rouge qui a perturbé 90 % du trafic Europe-Asie soulignent la valeur stratégique et la vulnérabilité des corridors sous-marins.

Par secteur d'utilisation final : Transformation par les hyperscalers

Les opérateurs télécom ont encore acheté 58,90 % des câbles en 2025, mais les hyperscalers et fournisseurs de cloud affichent le CAGR le plus rapide à 7,18 %. Des géants comme Google et Microsoft négocient de plus en plus directement avec les producteurs pour des nombres de rubans personnalisés et des spécifications d'atténuation sur mesure. Les réponses des opérateurs comprennent des fusions et des acquisitions d'actifs de fibre, comme en témoigne l'achat de Frontier par Verizon pour renforcer son échelle et son pouvoir de négociation.

Les entités gouvernementales et d'utilités maintiennent une demande stable alors qu'elles numérisent les réseaux et les services municipaux. Les contrats de défense, tels que le déploiement 5G multi-bases de Verizon, introduisent des critères stricts de cybersécurité et de robustesse auxquels seul un panel restreint de fournisseurs peut répondre.

Analyse géographique

L'Asie-Pacifique détenait 47,10 % de la part du marché des câbles télécom en 2025 et devrait afficher un CAGR de 7,75 % jusqu'en 2031, soutenue par les 4,5 millions de macro-cellules 5G supplémentaires prévues par la Chine pour 2025 et la vague de construction de centres de données en Inde. NTT du Japon continue de faire office de pionnier en matière de fibre multicœur, sécurisant des gains de capacité nationale et exportant des brevets vers des alliés. Les pôles de fabrication régionaux à Shenzhen, Guangzhou et Hsinchu renforcent encore les avantages d'échelle de l'APAC.

L'Amérique du Nord se classe deuxième, portée par les subventions BEAD et les dépenses des hyperscalers. Les opérateurs visent 30 millions de nouveaux raccordements fibre d'ici 2025, tandis que le financement par capital-investissement des routes de tronçon intermédiaire à travers le Midwest sous-tend la demande longue distance. Les systèmes transfrontaliers tels que le réseau Tikva de C3ntro renforcent l'intégration É�ٲ��ٲ�-���Ծ���–Mexique, soutenant des applications fintech et de contenu sensibles à la latence.

L'Europe affiche des progrès inégaux : la France et l'Espagne dépassent 60 % de taux d'adoption FTTH, tandis que l'Allemagne se situe en dessous de 30 %, nécessitant 44,3 milliards EUR de dépenses supplémentaires. Les droits antidumping sur les importations de câbles indiens augmentent les coûts mais protègent les entreprises locales. Les réallocations de trafic dans les voies de la Baltique et de la Méditerranée soulignent la sensibilité géopolitique, incitant à la création de sites d'atterrissage redondants au Portugal et en Grèce.

Paysage concurrentiel

Le marché des câbles télécom présente une consolidation modérée. Les cinq premiers groupes, Prysmian, Corning, CommScope, Fujikura et Nexans, ont une présence significative sur le marché. Leur intégration verticale, de l'étirage des préformes optiques au câble fini, offre un levier de coût et des délais rapides. Le contrat de réseau offshore Amprion de 5 milliards EUR de Prysmian et le système de planification de la demande basé sur l'IA de Corning illustrent leurs positions de leadership.

Les challengers asiatiques tels que Hengtong et ZTT sont en concurrence agressive sur les prix et l'innovation à cycle rapide, exerçant une pression sur les marges dans la fibre monomode de commodité. Les acheteurs occidentaux dans les projets sensibles à la sécurité privilégient néanmoins les opérateurs historiques établis avec de longs historiques de conformité. Les dépôts de brevets sur les conceptions multicœurs, à ruban enroulable et à courbure insensible ont atteint des niveaux record en 2025, signalant une différenciation continue.

Les mouvements stratégiques comprennent la localisation des usines, le nouveau hub de fibre de 300 000 pieds carrés de Belden à Tucson et l'automatisation, avec Prysmian déployant des empileuses de rubans robotisées. Les alliances entre fabricants de câbles et entreprises de cloud se renforcent ; le partenariat de STL avec Lumos accélère les raccordements conformes au BEAD dans la région mid-Atlantique des É�ٲ��ٲ�-���Ծ���.

Leaders mondiaux du secteur des câbles télécom

Sumitomo Electric Industries, Ltd.

Prysmian Group

Fujikura Ltd.

Furukawa Electric Co.

Leoni AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : C3ntro Telecom a dévoilé la route Tikva de 2 500 km reliant les É�ٲ��ٲ�-���Ծ��� et le Mexique, renforçant la capacité transfrontalière.

- Février 2025 : Prysmian a introduit le câble microconduit Sirocco Extreme 864f offrant une densité de 11,5 fibres/mm².

- Décembre 2024 : Prysmian a lancé les câbles haut débit rural EcoSpan FlexRibbon couvrant 300 pieds entre les poteaux.

- Septembre 2024 : CommScope a lancé l'armoire tout-en-un et le câble plat à 36 fibres, remportant les distinctions Diamond Technology.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère les câbles de télécommunications comme des lignes à fibre optique, coaxiales, à paires torsadées et hybrides fibre-coax qui acheminent la voix, les données ou le trafic vidéo sur des réseaux d'interconnexion longue distance, métropolitains, d'accès et de centres de données.

Exclusions du champ d'application : Les cordons de raccordement de qualité professionnelle et les cavaliers internes courts ne relèvent pas de notre champ d'application.

Aperçu de la segmentation

- Par type

- Câble à fibre optique

- Câble coaxial

- Câble à paires torsadées

- Hybride fibre-coax (HFC)

- Par application

- Réseaux cœur et d'accès pour les télécommunications

- Centres de données et DCI

- CATV et diffusion

- Réseau local d'entreprise/campus

- Autres (défense, pétrole et gaz, énergie)

- Par environnement d'installation

- Souterrain

- Aérien/en hauteur

- Sous-marin

- Par secteur d'utilisation final

- Opérateurs télécom

- Hyperscalers et fournisseurs de cloud

- PME

- Gouvernement et services publics

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- France

- Royaume-Uni

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Afrique

- Afrique du Sud

- �����������

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent les planificateurs de réseaux des opérateurs téléphoniques de premier rang, les responsables des achats des fabricants de câbles, les entrepreneurs en charge des liaisons de retour, les ingénieurs des centres de données et les régulateurs régionaux en Asie-Pacifique, en Amérique du Nord, en Europe et au Moyen-Orient. Ces discussions confirment les rythmes de déploiement, la dispersion des prix et les projets à venir, comblant ainsi les lacunes laissées par le simple travail de bureau.

Recherche documentaire

Nous commençons par des sources publiques de confiance telles que les indicateurs de télécommunications de l'UIT, les cartes de câbles sous-marins de TeleGeography, les déclarations de déploiement de la FCC et de l'Ofcom, les données commerciales d'Eurostat et les associations régionales de fibre optique, qui permettent à notre équipe d'évaluer la croissance du nombre de kilomètres parcourus, les volumes d'importation et les déclencheurs de réglementation. Les rapports 10-K des entreprises, les appels trimestriels, les dossiers des investisseurs et les annonces de déploiement des grands opérateurs fournissent des indices sur les livraisons et les prix de vente moyens. Lorsque des informations plus approfondies sont nécessaires, nos analystes consultent D&B Hoovers pour les données financières des fournisseurs et Dow Jones Factiva pour les flux de transactions et les tendances en matière de coûts. Les sources énumérées illustrent nos données ; de nombreuses autres références ont été examinées pour valider et clarifier les chiffres.

Dimensionnement du marché et prévisions

Nous appliquons une approche descendante qui reconstruit la demande à partir des kilomètres de fibre active, de la densité des installations coaxiales et des nouveaux besoins en matière de liaisons de retour des stations de base de la 5G, puis nous recoupons les totaux avec les revenus des fournisseurs échantillonnés (ASP × volume) et les audits des canaux de distribution. Les variables clés comprennent les ajouts de sites cellulaires 5G, les investissements dans les centres de données à grande échelle, les kilomètres de câbles sous-marins posés, les indices des prix du cuivre et de la silice, et les changements dans la pénétration du haut débit. Une prévision basée sur ARIMA, testée par une analyse de scénario et un consensus d'experts, projette des valeurs à partir de l'année de base. Les lacunes dans les données ascendantes sont comblées par des approximations de la pénétration régionale qui sont ensuite revalidées par des contacts primaires.

Cycle de validation et de mise à jour des données

Les résultats du modèle font l'objet de contrôles de variance par rapport aux signaux externes en matière d'expédition, de commerce et d'investissement avant d'être approuvés par l'analyste principal. Nous procédons à une mise à jour tous les douze mois et publions des révisions intermédiaires lorsque des événements importants, des financements politiques majeurs ou des pannes à grande échelle modifient les hypothèses relatives à la demande. Un contrôle final précède chaque livraison au client, garantissant ainsi que les utilisateurs disposent d'une vision actualisée.

Pourquoi la ligne de base de nos câbles de télécommunication commande la fiabilité

Les chiffres publiés divergent souvent parce que les entreprises choisissent des types de câbles, des environnements d'installation ou des conventions de prix différents, et qu'elles actualisent les chiffres à des rythmes différents.

Les principaux facteurs d'écart comprennent des champs d'application plus étroits qui omettent les liens avec les centres de données, des trajectoires ASP agressives ou conservatrices et des conversions de devises plus anciennes qui masquent les récentes fluctuations des coûts du cuivre et de la fibre. Nos analystes établissent les définitions dès le début, associent des contrôles primaires en temps réel à des variables transparentes et effectuent des mises à jour annuelles, ce qui permet à la base de Mordor d'être équilibrée et reproductible.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 107,8 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Renseignements sur le Mordor | - |

| USD 56,05 B (2024) | Conseil régional A | Exclut les câbles sous-marins et utilise les ASP historiques, ce qui conduit à une valeur inférieure. |

| USD 52,9 B (2024) | Conseil mondial B | Ne tient pas compte de la demande d'hyperscalers et ne modélise que les dépenses des opérateurs télécoms. |

| USD 51,98 B (2024) | Journal professionnel C | Applique une baisse conservatrice de 3 % du prix de la fibre chaque année et manque de recoupements régionaux. |

En bref, en verrouillant le champ d'application dès le début, en triangulant les chiffres à l'aide des statistiques du réseau et des signaux des fournisseurs, et en actualisant selon un cycle strict, ���ϲ����� fournit un point de départ fiable pour les décisions en matière de stratégie et d'investissement.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des câbles télécom ?

Le marché des câbles télécom est valorisé à 115,3 milliards USD en 2026 et devrait atteindre 161,39 milliards USD d'ici 2031 à un CAGR de 6,96 %.

Quel type de câble connaît la croissance la plus rapide ?

Les câbles à fibre optique mènent la croissance avec un CAGR de 8,63 %, détenant 56,60 % des revenus de 2025.

Quelle part du marché les hyperscalers représentent-ils aujourd'hui ?

Les hyperscalers et fournisseurs de cloud sont le groupe d'utilisateurs finaux à la croissance la plus rapide, progressant à un CAGR de 7,18 % tout en restant inférieurs à la part de 58,90 % des opérateurs télécom.

Pourquoi les déploiements de câbles sous-marins s'accélèrent-ils ?

Les systèmes sous-marins privés construits par les hyperscalers soutiennent les grappes d'IA mondiales, entraînant un CAGR de 7,99 % pour les installations sous-marines.

Quelle région domine la demande mondiale ?

L'Asie-Pacifique représente 47,10 % des revenus du marché en 2025 et devrait croître à un CAGR de 7,75 % jusqu'en 2031.

Quel est le principal défi de coût dans les déploiements de fibre ?

La construction souterraine coûte en moyenne 18,25 USD par pied, soit environ le triple des coûts aériens, faisant des travaux de génie civil le plus grand composant de dépenses.

Dernière mise à jour de la page le: