Taille et part du marché nord-américain des fils et câbles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

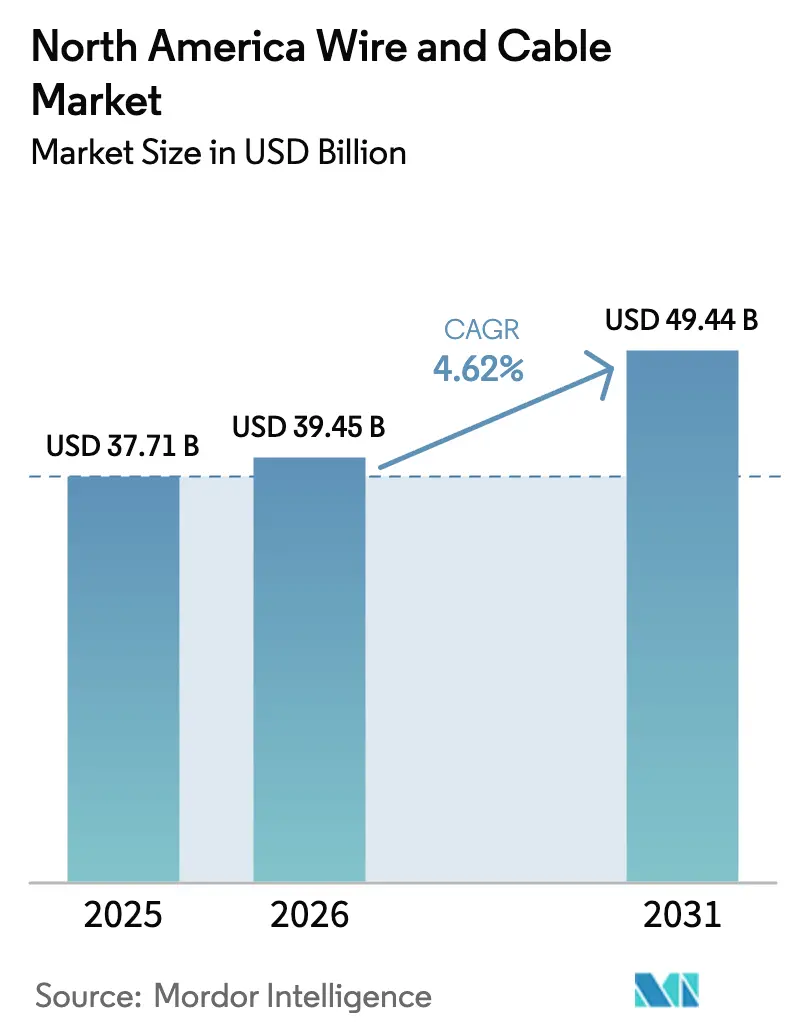

| Taille du marché de l'année de base (2025) | 37.71 Milliards de dollars |

| Taille du Marché (2026) | 39.45 Milliards de dollars |

| Taille du Marché (2031) | 49.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché nord-américain des fils et câbles par ���ϲ�����

La taille du marché nord-américain des fils et câbles devrait passer de 37,71 milliards USD en 2025 à 39,45 milliards USD en 2026, et les prévisions indiquent qu'il atteindra 49,44 milliards USD d'ici 2031, avec un TCAC de 4,62 % sur la période 2026-2031. Cette expansion reflète l'accélération des programmes de modernisation du réseau électrique financés par la loi bipartisane sur les infrastructures, une forte progression des interconnexions d'énergies renouvelables et la construction de centres de données hyperscale qui, ensemble, sous-tendent des pipelines d'achats pluriannuels pour les fabricants régionaux. Les services publics rééquilibrent leurs priorités d'approvisionnement en faveur de la résilience de la chaîne d'approvisionnement plutôt que des offres au prix le plus bas, incitant à des ajouts de capacités nationales dans le cadre des seuils de contenu « Buy America ».[1]Département de l'énergie des É�ٲ��ٲ�-���Ծ���, « Évaluation des options d'approvisionnement en électricité pour les agences fédérales », ENERGY.GOV Les conducteurs à âme composite, les conceptions de fibre à haute densité et les câbles hybrides puissance-données gagnent du terrain, les services publics et les opérateurs de centres de données cherchant une plus grande capacité de transport de courant et des capacités de surveillance intégrées. Parallèlement, la volatilité du prix du cuivre et la pénurie de main-d'œuvre qualifiée incitent les fabricants à intégrer des clauses de prix dynamiques et à investir dans l'automatisation afin de protéger leurs marges et de maintenir leurs délais de livraison.

Principaux enseignements du rapport

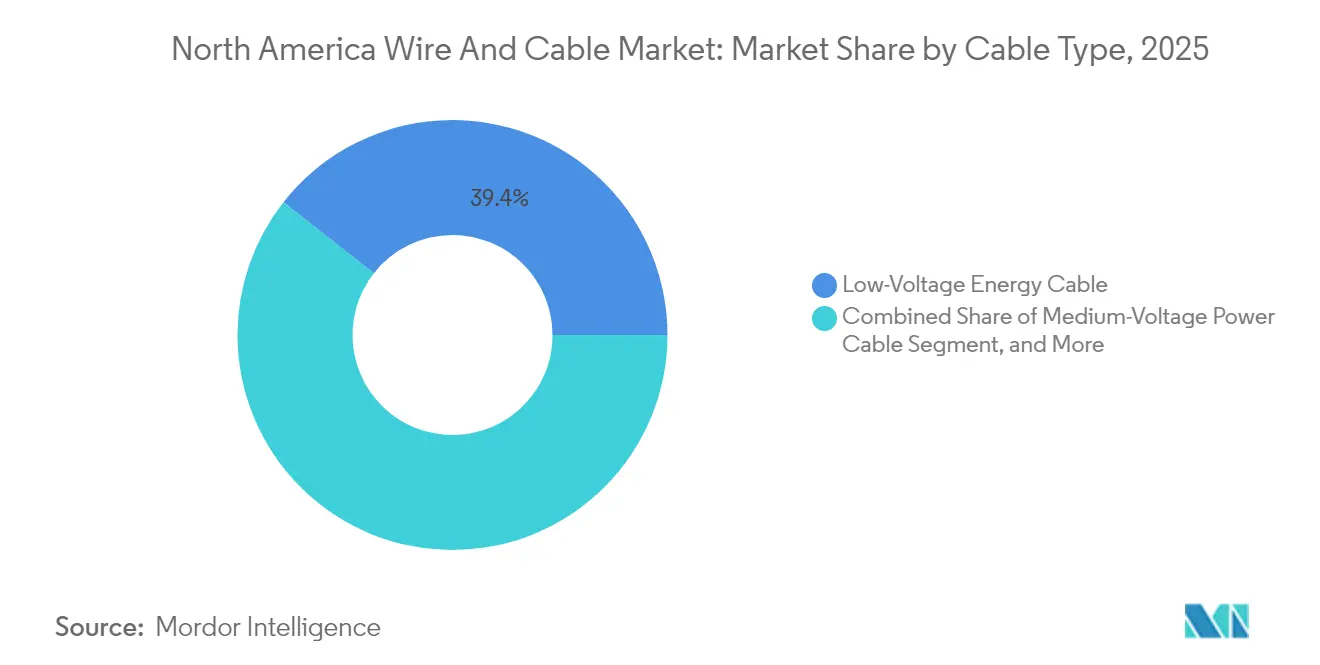

- Par type de câble, les câbles d'énergie basse tension ont représenté 39,40 % des revenus du marché nord-américain des fils et câbles en 2025, tandis que les variantes à fibre optique devraient afficher le TCAC le plus élevé de 6,12 % d'ici 2031.

- Par tension nominale, la classe < 1 kV a représenté une part de 42,30 % du marché nord-américain des fils et câbles en 2025 ; la tranche 36-69 kV devrait enregistrer le TCAC le plus élevé de 6,03 % jusqu'en 2031.

- Par type d'installation, les lignes aériennes ont dominé avec une part de 48,20 % du marché nord-américain des fils et câbles en 2025, tandis que les projets sous-marins devraient se développer à un TCAC de 5,86 % sur la même période.

- Par matériau de conducteur, le cuivre a maintenu une part de 52,70 % du marché nord-américain des fils et câbles en 2025, tandis que les conceptions à âme composite/haute résistance sont en voie d'atteindre un TCAC de 5,57 % d'ici 2031.

- Par secteur d'utilisation finale, la construction a contribué à hauteur de 30,30 % au marché nord-américain des fils et câbles en 2025 ; les télécommunications et les centres de données devraient atteindre un TCAC de 5,99 % d'ici 2031.

- Par pays, les É�ٲ��ٲ�-���Ծ��� ont représenté 82,10 % des revenus du marché nord-américain des fils et câbles en 2025, et le Mexique devrait connaître la croissance la plus rapide avec un TCAC de 5,68 % jusqu'en 2031.

- Prysmian, Southwire et CommScope ont collectivement détenu environ 46 % des expéditions de 2024, ce qui témoigne d'une concentration modérée du marché.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain des fils et câbles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissements croissants dans la modernisation des infrastructures | +1.2% | É�ٲ��ٲ�-���Ծ���, Canada | Moyen terme (2-4 ans) |

| Déploiement accéléré des réseaux intelligents et du renforcement du réseau électrique | +0.9% | Amérique du Nord | Long terme (≥ 4 ans) |

| Forte demande de câblage pour les énergies renouvelables à l'échelle des services publics | +0.8% | É�ٲ��ٲ�-���Ծ���, Mexique | Moyen terme (2-4 ans) |

| Vague de déploiement de fibre pour les centres de données de périphérie et les centres de données hyperscale | +0.7% | É�ٲ��ٲ�-���Ծ���, Canada | Court terme (≤ 2 ans) |

| Clauses d'approvisionnement « Buy America » dans la loi bipartisane sur les infrastructures | +0.5% | É�ٲ��ٲ�-���Ծ��� | Moyen terme (2-4 ans) |

| Liaisons souterraines CCHT pour les parcs éoliens offshore | +0.3% | É�ٲ��ٲ�-���Ծ���, Canada | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Dépenses de modernisation des infrastructures

Une enveloppe fédérale dédiée de 65 milliards USD pour la modernisation du réseau électrique accélère le remplacement des conducteurs vieillissants par des modèles composites en aluminium avancés et à haute température, tandis que 2,5 milliards USD en subventions de résilience ont orienté les préférences des services publics vers les itinéraires souterrains et l'isolation résistante au feu.[2]Département de l'énergie des É�ٲ��ٲ�-���Ծ���, « Services de développement des achats en matière d'énergie et de projets », ENERGY.GOV Les clauses relatives au contenu national garantissent aux fabricants locaux une visibilité soutenue sur les commandes, permettant aux usines de fonctionner à des taux d'utilisation des actifs plus élevés. Les services publics municipaux et les coopératives rurales font également appel à des cadres de contrats de performance qui regroupent les services de conception, de construction et de maintenance, réduisant les délais de livraison des projets à l'intérieur des cycles budgétaires de deux ans.

Déploiements de réseaux intelligents et de renforcement du réseau électrique

Les services publics qui pilotent des brins de détection à fibre optique de la température sur les lignes de distribution obtiennent des données d'ampacité en temps réel, reportant ainsi les reconducteurs coûteux et réduisant le risque d'incendie de forêt ; le déploiement du Minnesota illustre la preuve de concept. Les budgets parallèles de renforcement du réseau électrique, tels que les dépenses annuelles de 6 milliards USD de PG&E, orientent la demande vers des fils de type « arbre » isolés et des systèmes de conducteurs couverts capables de résister aux conditions météorologiques extrêmes. Les exigences réglementaires en matière de cybersécurité élèvent davantage les spécifications des câbles hybrides puissance-fibre qui prennent en charge des canaux de données sécurisés parallèlement au transfert d'énergie.

Demande de câblage pour les énergies renouvelables à l'échelle des services publics

Les développements éoliens offshore spécifient désormais des liaisons d'exportation CCHT 525 kV d'une capacité ≥ 2 GW, ce qui pousse les fournisseurs de câbles sous-marins à étendre leurs lignes de production blindées en acier. Les parcs solaires et les fermes de stockage sur batteries standardisent les connecteurs nominaux 1 500 V CC, un changement qui multiplie la consommation de cuivre et d'aluminium par mégawatt. Les accords d'approvisionnement à long terme entre les producteurs d'énergie indépendants et les fabricants de câbles permettent de verrouiller les volumes sur plusieurs phases de construction, lissant ainsi les courbes de revenus pour les deux parties.

Vague de fibre pour les centres de données de périphérie et les centres de données hyperscale

Les grappes d'entraînement de l'IA nécessitent des optiques de 800 G à 1,6 T, portant le nombre de fibres à 864 brins dans des diamètres ≤ 10 mm ; les formats de rubans enroulables d'OFS satisfont ces objectifs de densité. En périphérie, les déploiements de micro-conduits dans les emprises métropolitaines favorisent des conceptions robustes qui résistent aux cycles thermiques répétés. Les salles de serveurs refroidies par liquide pilotent des tubes hybrides transportant à la fois le liquide de refroidissement et la fibre, une niche émergente pour les assemblages intégrés d'alimentation par fibre optique certifiés jusqu'à 430 V CC.[3]Panduit Corp., « Alimentation gérée par défaut sur les canaux de réseau optique », PANDUIT.COM

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'installation élevés pour les câbles souterrains et sous-marins | -0.8% | Amérique du Nord | Moyen terme (2-4 ans) |

| Volatilité des prix du cuivre et de l'aluminium | -0.6% | Amérique du Nord | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée pour les installations de fibre/haute tension | -0.5% | É�ٲ��ٲ�-���Ծ���, Canada | Long terme (≥ 4 ans) |

| Longs délais d'obtention des permis et d'approbations de droit de passage pour de nouveaux corridors | -0.4% | É�ٲ��ٲ�-���Ծ��� | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Coût élevé d'installation souterraine et sous-marine

Les travaux de distribution souterraine peuvent coûter 4,5 fois plus cher que les constructions aériennes, tandis que les fenêtres d'installation sous-marine dépendent de la disponibilité des navires et des conditions météorologiques saisonnières. Le nombre limité de flottes d'entrepreneurs spécialisés fait monter les tarifs journaliers et prolonge les délais des projets, obligeant les services publics à équilibrer les avantages de la résilience avec les budgets d'investissement. L'optimisation des coûts s'articule désormais autour de logiciels d'ingénierie des tracés et de programmes de tranchées communes qui regroupent les conduits électriques, de télécommunications et de gaz dans une seule excavation afin de diluer les dépenses au mètre linéaire.

Volatilité des prix du cuivre et de l'aluminium

Les prix au comptant ont oscillé entre 8 200 et 11 500 USD par tonne pour le cuivre et sont restés proches de 2 400 USD par tonne pour l'aluminium en 2024, ce qui a contraint les fabricants à se couvrir et à adopter une tarification répercutée. Les services publics acceptent de plus en plus des clauses indexées sur les moyennes COMEX, bien que cette pratique complique la planification pluriannuelle du capital. Les conceptions à âme composite et à revêtement en aluminium offrent une atténuation partielle, mais les compromis de performance limitent la substitution dans les centres à forte charge. Les mouvements d'intégration verticale, tels que les câbliers qui acquièrent des laminoirs à tiges, visent à limiter l'exposition aux matières premières.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de câble : la fibre optique accélère les liaisons numériques

Les conducteurs d'énergie basse tension ont maintenu 39,40 % des revenus en 2025 sur la base d'une construction résidentielle et commerciale résiliente. À l'inverse, les variantes à fibre optique enregistrent un TCAC de 6,12 % jusqu'en 2031, portées par les déploiements 5G des opérateurs de télécommunications et les grappes d'IA des fournisseurs de cloud. La taille du marché nord-américain des fils et câbles pour les segments de fibre devrait ajouter 3,28 milliards USD d'ici 2031. Les lignes de signal et de contrôle bénéficient également des modernisations de l'automatisation des usines qui intègrent des capteurs sur les lignes de production.

Les conceptions de fibres composites avec des rubans enroulables permettent des coffres-forts de 2 000 brins dans des empreintes compactes, réduisant les coûts de location de conduits pour les opérateurs. Les gaines à faible dégagement de fumée et sans halogène gagnent l'acceptation des codes dans les centres de données, tandis que les cœurs monomode insensibles à la courbure améliorent la gestion des mous dans les chemins de câbles étroits. En matière d'alimentation, les câbles blindés à moyenne tension restent le cheval de bataille pour les mises à niveau de la distribution, tandis que les systèmes extrudés XLPE haute tension et CCHT assurent les liaisons d'exportation éolienne offshore de 300 km. Alors que les services publics convergent les réseaux de données et d'énergie, les câbles hybrides puissance-fibre renforcent les synergies au sein du marché nord-américain des fils et câbles.

Par tension nominale : la plage intermédiaire mène la modernisation du réseau électrique

La tranche inférieure à 1 kV a représenté 42,30 % des expéditions en 2025, ancrée dans les alimentations résidentielles et le câblage des bâtiments. Pourtant, la plage 36-69 kV affiche le TCAC le plus rapide de 6,03 %, reflétant les améliorations des dorsales d'alimentation et les interconnexions d'énergies renouvelables. Ce niveau offre souvent le meilleur compromis coût-capacité pour les sous-stations suburbaines, ce qui explique son attrait disproportionné dans les budgets d'investissement planifiés.

Les services publics spécifient des variantes composites en aluminium avancées et à haute température à faible flèche thermique dans les mises à niveau 69-220 kV pour doubler l'ampacité sans élargir les emprises. Ces spécifications augmentent les revenus par conducteur et par kilomètre, renforçant la rentabilité du marché nord-américain des fils et câbles. Les révisions de l'IEEE C57 couvrant des températures de fonctionnement continu plus élevées légitiment davantage l'adoption. Simultanément, les cycles de code dans l'immobilier commercial poussent le câblage basse tension pour bâtiments intelligents à prendre en charge l'éclairage PoE et l'analyse de l'occupation, élargissant ainsi la base de revenus basse tension.

Par type d'installation : les lignes sous-marines profitent de la vague de l'éolien offshore

Les réseaux aériens dominent toujours avec 48,20 % en 2025 en raison de leur CAPEX plus faible et de leurs taux de construction rapides. Cependant, les segments sous-marins sont projetés pour un TCAC de 5,86 % alors que les États côtiers approuvent 30 GW d'éolien offshore d'ici 2031. Chaque grappe de 2 GW peut consommer ≥ 1 000 km de câble d'exportation CCHT 525 kV, se traduisant en lots d'approvisionnement de plusieurs milliards de dollars.

Les alimentations urbaines souterraines gagnent en pertinence là où les mesures d'atténuation des incendies de forêt ou les mandats esthétiques l'emportent sur les surcoûts initiaux. Les services publics associent les constructions souterraines à des dorsales à fibre optique pour justifier les dépenses grâce aux revenus de location des télécommunications. Les systèmes de micro-conduits aériens autour des poteaux métropolitains permettent aux opérateurs de déployer rapidement la fibre sans tranchées, une niche en expansion au sein du marché nord-américain des fils et câbles.

Par matériau de conducteur : les âmes composites gagnent du terrain

Le cuivre a conservé 52,70 % des revenus en 2025 grâce à sa conductivité inégalée et à des normes bien établies. Les conducteurs à âme composite sont projetés pour un TCAC de 5,57 % alors que les propriétaires de lignes de transport valident une ampacité 2× et une flèche thermique plus faible. L'aluminium reste privilégié dans les portées de sous-transmission où les contraintes de charge des pylônes et les contraintes budgétaires l'emportent sur les pertes marginales.

L'adoption des composites s'accélère après que des pilotes réussis ont démontré leur compatibilité avec le matériel existant, réduisant ainsi le risque de modernisation. Les fabricants publient des économies de cycle de vie total qui combinent la réduction du nombre de pylônes et le report de l'acquisition de corridors, renforçant la proposition de valeur du marché nord-américain des fils et câbles. Parallèlement, l'aluminium gainé de cuivre trouve des débouchés dans les circuits de dérivation et les fouets de recharge pour véhicules électriques, équilibrant le coût avec des performances à plus haute fréquence.

Par secteur d'utilisation finale : les télécommunications dépassent les segments traditionnels

La construction a dominé avec une part de 30,30 % en 2025, mais les télécommunications et les centres de données ont enregistré le TCAC le plus élevé de 5,99 % jusqu'en 2031, alimentés par l'expansion hyperscale et les déploiements FTTP. La demande des services publics d'électricité reste stable, ancrée dans les investissements réglementés de la base tarifaire. Les mises à niveau de l'automatisation industrielle dans les usines de fabrication discrète libèrent de nouveaux volumes pour les lignes de contrôle blindées.

Les lignes d'assemblage de plateformes de véhicules électriques nécessitent du fil magnétique à haute température et des câbles flexibles gainés de silicone, renforçant ainsi les revenus des fils spéciaux. Les installations d'énergies renouvelables intègrent des baies CC 1 500 V et des liaisons BESS de stockage sur batteries, nécessitant une isolation plus épaisse et une résistance aux cycles thermiques. La diversité des applications amortit les ralentissements cycliques dans un secteur vertical donné, soutenant une croissance résiliente sur l'ensemble du marché nord-américain des fils et câbles.

Analyse géographique

Les É�ٲ��ٲ�-���Ծ��� ont représenté 82,10 % des revenus en 2025 grâce à la solidité des dépenses fédérales en infrastructure et à des bases de fabrication avancées. L'important financement fédéral américain associé aux clauses « Buy America » oriente un volume prévisible vers les usines nationales, encourageant les multinationales à étendre le moulage de barres de cuivre sur la côte du Golfe et les lignes d'extrusion de fibre optique dans le Sud-Est. Les développeurs de centres de données en Virginie, dans l'Ohio et au Texas continuent de figurer parmi les plus grands consommateurs mondiaux de fibre sur un seul site, préachetant souvent des bobines de câbles 12 mois à l'avance pour sécuriser leurs allocations. Les services publics dans les zones sujettes aux incendies de forêt en Californie, en Oregon et dans l'État de Washington se tournent vers des conducteurs couverts et des circuits souterrains pour réduire le risque de pannes, une tendance qui augmente le poids du cuivre par circuit et renforce les revenus sur le marché nord-américain des fils et câbles.

Le Mexique affiche un TCAC de 5,68 % jusqu'en 2031, la Comisión Federal de Electricidad accélérant son plan d'expansion du réseau électrique de 4,2 milliards USD qui comprend 145 projets de transport et 86 projets de distribution. Au Mexique, le programme d'expansion de la CFE alloue 3,6 milliards USD aux améliorations au niveau de la distribution jusqu'en 2030, stimulant la demande de moyenne tension. Les perspectives éoliennes offshore dans le golfe du Mexique et le complexe solaire de Santa Catarina nécessitent des conceptions d'exportation CCHT sur mesure, introduisant des fournisseurs sous-marins à de nouveaux appels d'offres latino-américains. Les incitations gouvernementales pour les grappes d'assemblage de semi-conducteurs et de véhicules électriques stimulent la construction de parcs industriels sur de nouveaux sites, renforçant l'utilisation des fils de bâtiment basse tension.

Les principaux services publics canadiens renforcent les corridors d'exportation alimentés par hydroélectricité vers les É�ٲ��ٲ�-���Ծ���, nécessitant des lignes composites à haute ampacité sur de longues portées nordiques. Les opérations minières éloignées au Yukon et au Nunavut utilisent des câbles en aluminium armés résistants à la fragilisation à basse température. Les programmes provinciaux de large bande visant un service universel de 50/10 Mbps accélèrent les constructions de fibre rurales, élargissant la base adressable au sein du marché nord-américain des fils et câbles.

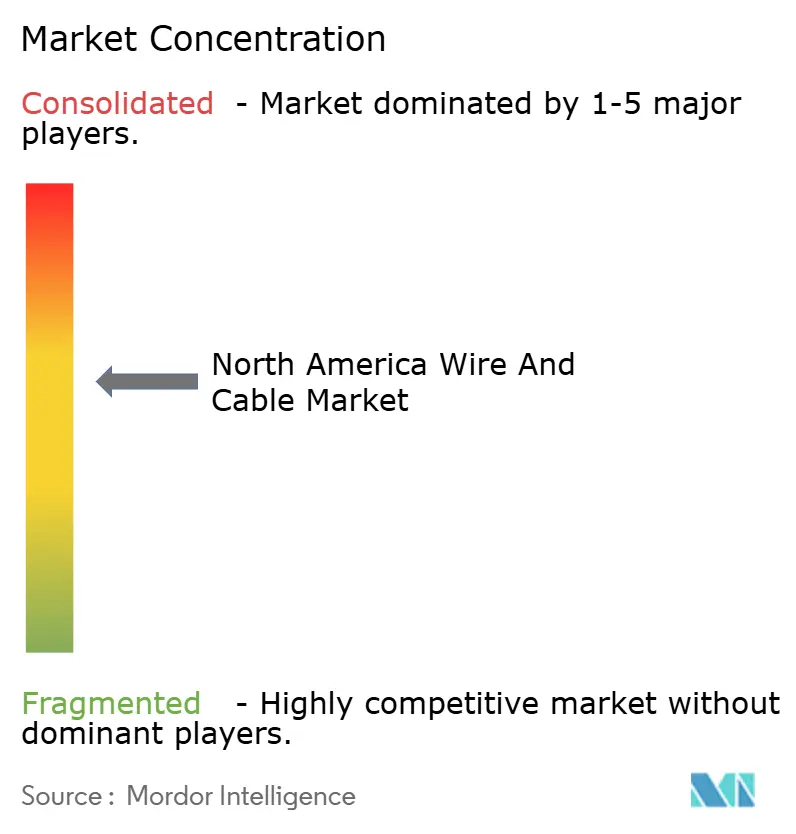

Paysage concurrentiel

Le marché reflète une concentration modérée : les cinq plus grands acteurs ont contribué à environ 60 % des expéditions de 2024 mesurées par les revenus. Le rachat de Channell Commercial Corporation par Prysmian pour 950 millions USD signale un pivot vers des kits de connectivité intégrés couvrant les conduits, les armoires et les assemblages de câbles à haute densité. Southwire automatise ses lignes de laminoir à tiges pour amortir les chocs liés au prix du cuivre et revendique une réduction de 15 % du coût unitaire sur les nouvelles cellules d'emballage assistées par l'IA. CommScope exploite son savoir-faire en matière de gainage de fibre pour fournir des structures hybrides puissance-fibre pour les micro-centres de données de périphérie.

La sécurité des matériaux favorise l'intégration verticale ; plusieurs acteurs établis ont sécurisé des accords d'approvisionnement avec les relances des fonderies de cuivre nord-américaines, reliant l'approvisionnement en cathode à la capacité de tréfilage interne. Les feuilles de route technologiques donnent la priorité à l'ampacité des conducteurs et à l'analytique embarquée : les produits à puce intégrée de Far East Cable transmettent les données de température de l'âme du conducteur toutes les cinq secondes, facilitant la maintenance prédictive. Les nouveaux entrants axés sur les âmes composites font face à des obstacles de qualification, mais peuvent remporter des projets de niche grâce à des propositions de reclassement à circuit unique.

Des partenariats stratégiques se forment entre les fournisseurs de câbles et les entreprises d'ingénierie, d'approvisionnement et de construction pour soumettre des offres clés en main regroupant conception, approvisionnement et installation. Les dépôts de brevets relatifs à l'alimentation gérée par défaut sur les réseaux optiques ont atteint des niveaux records en 2025, confirmant une voie de convergence entre les infrastructures d'énergie et de données. Compte tenu de l'intensité capitalistique des actifs d'extrusion et de toronnage, les acteurs établis continuent de bénéficier d'économies d'échelle, mais des ajouts numériques différenciés pourraient débloquer des marges premium et faire évoluer les parts dans le marché nord-américain des fils et câbles.

Acteurs de référence du secteur nord-américain des fils et câbles

-

Prysmian Group USA, Inc.

-

Nexans AmerCable Incorporated

-

Southwire Company, LLC

-

CommScope Holding Company, Inc.

-

Belden Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Prysmian a accepté d'acquérir Channell Commercial Corporation pour 950 millions USD afin d'approfondir ses offres de solutions numériques et de renforcer son empreinte nord-américaine.

- Mars 2025 : la CFE a approuvé son plan d'expansion 2025-2030 couvrant 12 nouvelles centrales électriques et 145 projets de transport d'une valeur de 4,2 milliards USD.

- Janvier 2025 : les services publics du Minnesota ont commencé le déploiement sur le terrain de brins de détection à fibre optique qui transforment les câbles existants en capteurs intelligents distribués.

- Décembre 2024 : Prysmian a dévoilé les câbles EcoSpan FlexRibbon fabriqués dans le Tennessee et les Carolines pour les déploiements de réseau large bande rural.

Périmètre du rapport sur le marché nord-américain des fils et câbles

Un câble est constitué de plusieurs fils isolés enveloppés dans une seule gaine qui leur permet de passer, tandis qu'un fil est un conducteur unique. Le périmètre de l'étude comprend diverses formes d'installations de fils et câbles déployées dans des installations essentielles d'utilisation finale telles que les télécommunications, la construction et les infrastructures d'alimentation électrique.

L'étude suit les revenus provenant des ventes de divers types de fils et câbles, tels que les câbles d'énergie basse tension, les câbles d'alimentation, les câbles à fibre optique et les câbles de signal et de contrôle, expédiés pour diverses applications d'utilisation finale en Amérique du Nord. La prévision du marché dépend de nombreux facteurs, notamment les tendances historiques, les tendances de l'automatisation, les projections de ventes par différents segments, les initiatives gouvernementales et l'impact de diverses tendances macroéconomiques. L'étude offre également une analyse détaillée des tendances, des estimations et projections de marché, ainsi que des dynamiques de croissance dans les différents types de câbles et secteurs d'utilisation finale.

Le marché nord-américain des fils et câbles est segmenté par type de câble (énergie basse tension, câble d'alimentation, câble à fibre optique, câble de signal et de contrôle, autres types de câbles (coaxial, câbles de télécommunications et de données)), par secteur d'utilisation finale (construction (résidentielle et commerciale), télécommunications (informatique et télécommunications), infrastructure d'alimentation électrique (énergie et alimentation et automobile), autres secteurs d'utilisation finale (BFSI, ferroviaire, défense/militaire, industriel, médical)), et par pays (É�ٲ��ٲ�-���Ծ���, Canada). Les tailles et prévisions de marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Câble d'énergie basse tension |

| Câble d'alimentation moyenne tension |

| Câble haute tension / très haute tension |

| Câble à fibre optique |

| Câble de signal et de contrôle |

| Câble coaxial et câble de données |

| Fil spécial (fil magnétique, toronné, etc.) |

| < 1 kV |

| 1 – 35 kV |

| 36 – 69 kV |

| 69 – 220 kV |

| �������� |

| Souterrain |

| Sous-marin |

| ���Գ�é������ܰ�/��â�پ�����Գ� |

| Micro-conduit aérien |

| Cuivre |

| Aluminium |

| Aluminium gainé de cuivre |

| Âme composite/haute résistance |

| Construction (résidentielle et commerciale) |

| Services publics de transport et de distribution d'électricité |

| Télécommunications et centres de données |

| Fabrication industrielle |

| Automobile et transport (véhicules électriques/ferroviaire) |

| Énergies renouvelables (solaire, éolien) |

| Pétrole, gaz et mines |

| Militaire et défense |

| Autres secteurs d'utilisation finale |

| É�ٲ��ٲ�-���Ծ��� |

| Canada |

| Mexique |

| Par type de câble | Câble d'énergie basse tension |

| Câble d'alimentation moyenne tension | |

| Câble haute tension / très haute tension | |

| Câble à fibre optique | |

| Câble de signal et de contrôle | |

| Câble coaxial et câble de données | |

| Fil spécial (fil magnétique, toronné, etc.) | |

| Par tension nominale | < 1 kV |

| 1 – 35 kV | |

| 36 – 69 kV | |

| 69 – 220 kV | |

| Par type d'installation | �������� |

| Souterrain | |

| Sous-marin | |

| ���Գ�é������ܰ�/��â�پ�����Գ� | |

| Micro-conduit aérien | |

| Par matériau de conducteur | Cuivre |

| Aluminium | |

| Aluminium gainé de cuivre | |

| Âme composite/haute résistance | |

| Par secteur d'utilisation finale | Construction (résidentielle et commerciale) |

| Services publics de transport et de distribution d'électricité | |

| Télécommunications et centres de données | |

| Fabrication industrielle | |

| Automobile et transport (véhicules électriques/ferroviaire) | |

| Énergies renouvelables (solaire, éolien) | |

| Pétrole, gaz et mines | |

| Militaire et défense | |

| Autres secteurs d'utilisation finale | |

| Par pays | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché nord-américain des fils et câbles en 2026 ?

Il a atteint 39,45 milliards USD en 2026 et devrait croître à un TCAC de 4,62 % jusqu'en 2031.

Quel type de câble connaît la croissance la plus rapide en Amérique du Nord ?

Les câbles à fibre optique progressent à un TCAC de 6,12 % en raison des centres de données pilotés par l'IA et des déploiements 5G.

Pourquoi les câbles sous-marins attirent-ils l'attention en Amérique du Nord ?

Les liaisons d'exportation éolienne offshore nécessitent des systèmes sous-marins CCHT 525 kV, entraînant un TCAC de 5,86 % pour cette classe d'installation.

Qu'est-ce qui stimule la demande de câbles au Mexique ?

Le programme de modernisation du réseau électrique de 4,2 milliards USD de la CFE et les projets industriels de délocalisation à proximité renforcent les besoins en moyenne et haute tension.

Quels matériaux les services publics adoptent-ils pour les mises à niveau de capacité ?

Les conducteurs à âme composite qui doublent l'ampacité sans nouveaux pylônes gagnent du terrain sur les lignes 69-220 kV.

Dernière mise à jour de la page le: