Taille et parts du marché danois des racks de centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

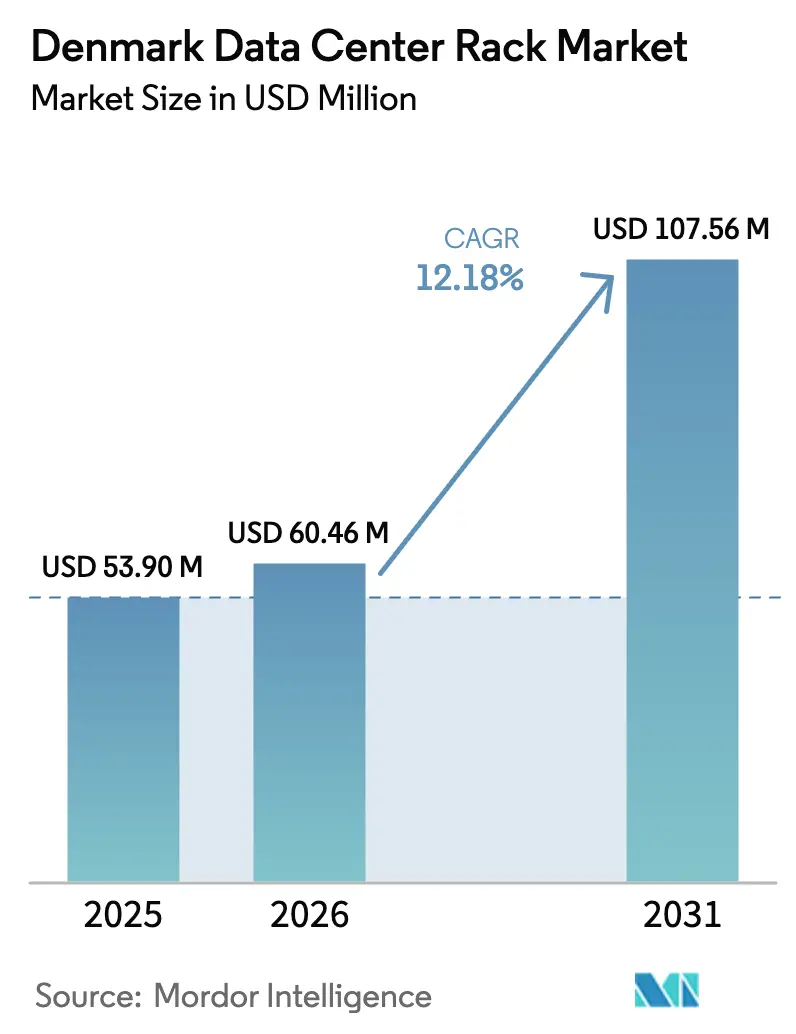

| Taille du marché de l'année de base (2025) | 53.9 Millions de dollars américains |

| Taille du Marché (2026) | 60.46 Millions de dollars américains |

| Taille du Marché (2031) | 107.56 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché danois des racks de centres de données par ���ϲ�����

La taille du marché danois des racks de centres de données en 2026 est estimée à 60,46 millions USD, en croissance par rapport à la valeur de 2025 de 53,9 millions USD, avec des projections pour 2031 indiquant 107,56 millions USD, progressant à un CAGR de 12,18% sur la période 2026-2031. Cette expansion reflète le rôle du Danemark en tant que pôle numérique nordique où 81% du mix énergétique national provient de sources renouvelables, offrant aux opérateurs une base énergétique stable en termes de coûts et à faible teneur en carbone qui soutient les investissements en racks haut de gamme. Les dépenses continues en infrastructures, telles que le programme de construction pluriannuel de Microsoft ayant nécessité 4,1 millions d'heures de travail et créé 1 005 emplois dans la construction, renforcent la demande locale.[1]Microsoft Corp., "Microsoft étend ses centres de données danois durables," news.microsoft.com Les dispositifs de rachat de chaleur urbaine permettent aux centres de données de monétiser la chaleur perdue, compensant 10 à 15% des coûts d'exploitation et accélérant l'adoption des racks armoires fermées conçus pour une capture thermique efficace. Le format rack complet reste dominant, mais les charges de travail d'IA atteignant 60 à 120 kW par rack orientent les acheteurs vers des châssis 48U plus hauts et des conceptions prêtes pour le refroidissement liquide. L'innovation en matière de matériaux, notamment le passage de l'acier vers l'aluminium plus léger, gagne du terrain alors que les opérateurs font face aux limites de charge au sol pour les déploiements denses en GPU.

Points clés du rapport

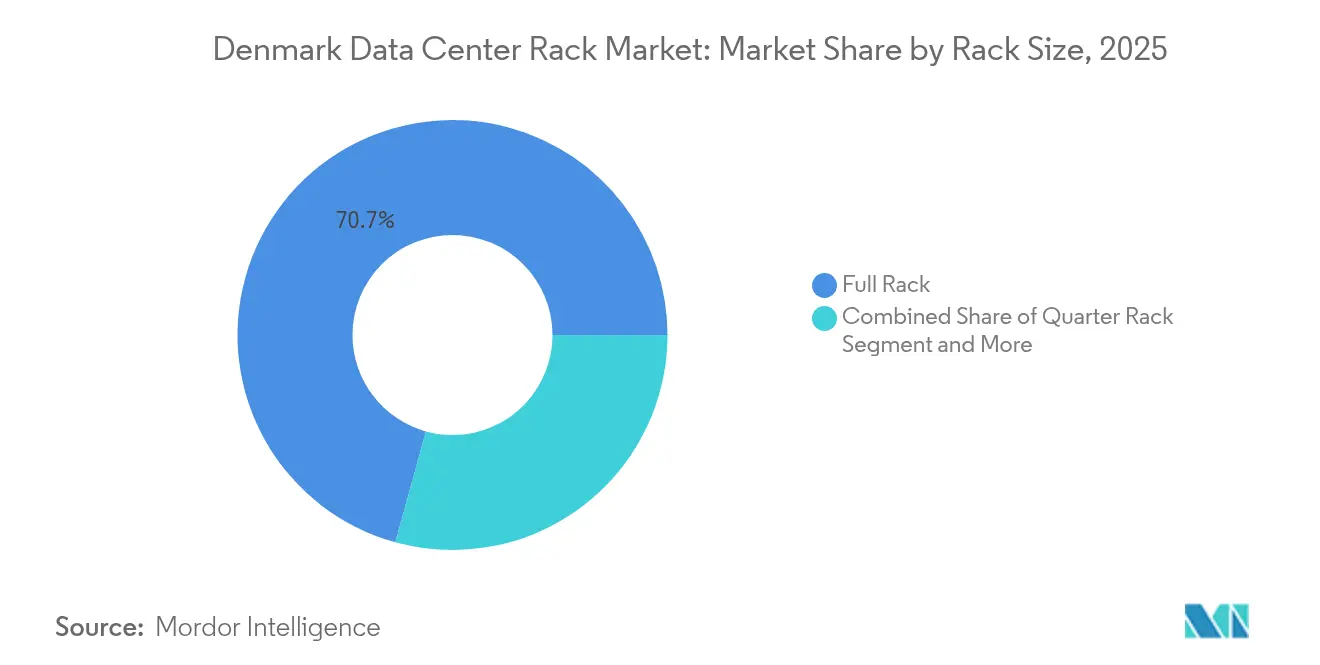

- Par taille de rack, les racks complets ont dominé avec 70,72% de la part du marché danois des racks de centres de données en 2025 ; les quarts de rack devraient afficher le CAGR le plus rapide de 18,87% jusqu'en 2031.

- Par hauteur de rack, les armoires 42U ont détenu 54,63% de la taille du marché danois des racks de centres de données en 2025, tandis que le 48U progresse à un CAGR de 18,16% jusqu'en 2031.

- Par type de rack, les solutions à armoires fermées ont capturé 75,58% de la part en 2025 et se développent à un CAGR de 19,02% jusqu'en 2031.

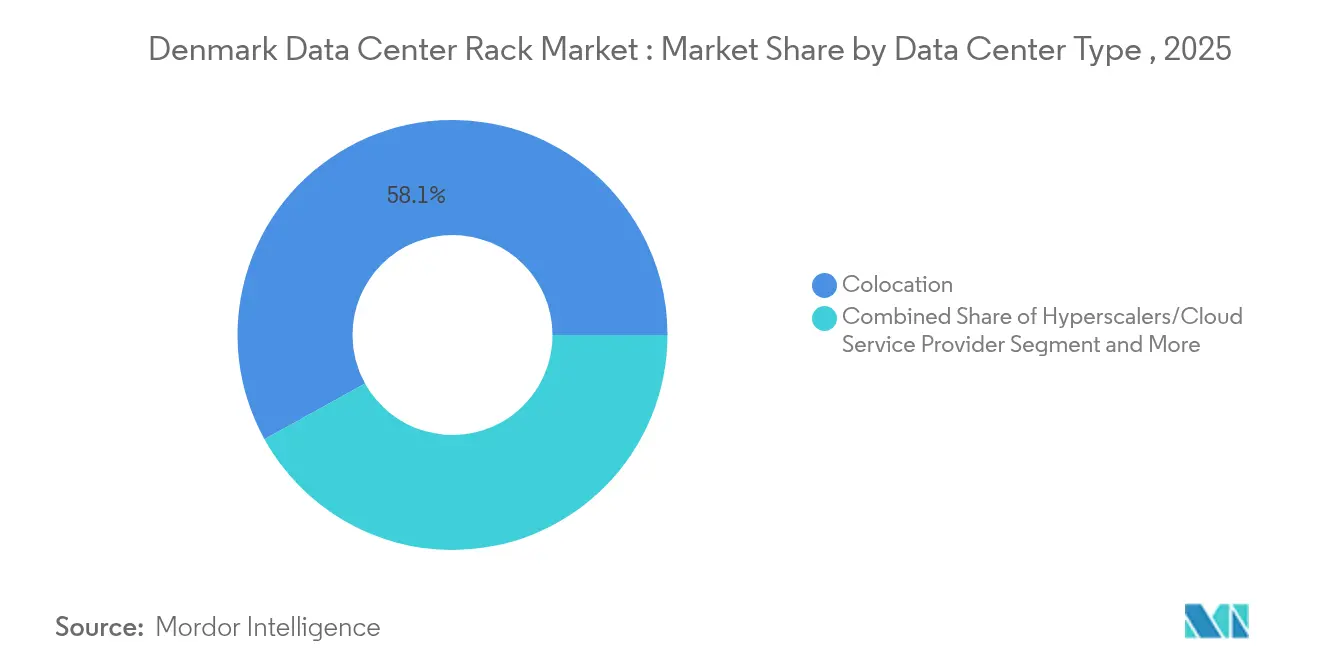

- Par type de centre de données, les installations de colocation représentaient 58,05% de la part du marché danois des racks de centres de données en 2025 ; les déploiements hyperscale affichent le CAGR le plus élevé de 20,14% jusqu'en 2031.

- Par matériau, l'acier détenait 74,62% de la taille du marché danois des racks de centres de données en 2025, tandis que l'aluminium devrait croître à un CAGR de 19,11% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché danois des racks de centres de données

Analyse d'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Essor des opérations commerciales basées sur le cloud | +2.1% | Mondial, avec un accent nordique sur la durabilité | Moyen terme (2-4 ans) |

| Adoption d'Internet et expansion des services informatiques | +1.8% | National danois, avec répercussions sur les pays nordiques | Court terme (≤ 2 ans) |

| Développements hyperscale et de colocation à proximité de réseaux à forte densité d'énergies renouvelables | +2.7% | Cœur du Danemark, expansion vers les corridors d'énergies renouvelables | Long terme (≥ 4 ans) |

| Essor des racks à haute densité pilotés par l'IA | +3.2% | Mondial avec adoption précoce au Danemark | Moyen terme (2-4 ans) |

| Incitations au rachat de chaleur urbaine pour les racks à récupération de chaleur perdue | +1.6% | National danois, intérêt régional nordique | Long terme (≥ 4 ans) |

| Racks pilotes Power-to-X avec piles à combustible à hydrogène sur site | +0.9% | Cœur du Danemark, alignement réglementaire avec l'UE | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Développements hyperscale et de colocation à proximité de réseaux à forte densité d'énergies renouvelables

Le corridor éolien offshore du Danemark fournit une énergie stable et à faible volatilité qui permet aux entreprises hyperscale telles que Google de fonctionner à 100% avec des énergies renouvelables.[2]Google LLC, "Centre de données de Fredericia alimenté à 100% par des énergies renouvelables," blog.google Le campus de 250 MW d'Ølgod prévu par atNorth illustre comment la proximité des actifs de production réduit les pertes de transmission de 15 à 20%, abaissant les coûts d'exploitation et soutenant les clusters de racks à haute densité. Les atouts en matière de neutralité carbone attirent les locataires d'entreprise qui doivent atteindre leurs objectifs ESG, renforçant le marché danois des racks de centres de données en tant que destination privilégiée.

Adoption d'Internet et expansion des services informatiques

Avec une disponibilité du réseau de 99,997%, le Danemark se classe parmi les marchés de l'électricité les plus fiables d'Europe, encourageant les fournisseurs de SaaS à mission critique à se coloquer localement. Les mises à niveau de la fibre optique et le déploiement de la 5G stimulent les déploiements en périphérie qui s'appuient sur des kits de racks standardisés pour une activation rapide.

Incitations au rachat de chaleur urbaine pour les racks à récupération de chaleur perdue

Les deux tiers des ménages danois bénéficient du chauffage urbain. Les modifications fiscales de 2022 ont supprimé les obstacles aux raccordements des centres de données, et le campus d'Odense de Meta chauffe désormais 6 900 foyers par an grâce à la chaleur récupérée des racks. [3]Meta Platforms Inc., "Recyclage de la chaleur du centre de données d'Odense," about.facebook.com Les revenus tirés de la chaleur augmentent suffisamment le TRI pour justifier des enceintes haut de gamme adaptées à la capture d'eau chaude, stimulant ainsi le marché danois des racks de centres de données.

Essor des racks à haute densité pilotés par l'IA

Les clusters d'entraînement pour les charges de travail d'IA générative nécessitent 60 à 120 kW par rack, soit jusqu'à huit fois les charges traditionnelles. Le climat frais du Danemark et son réseau de chauffage urbain réduisent les coûts de refroidissement liquide. Le site CPH-1 de Penta Infra a atteint 100% d'efficacité de réutilisation de la chaleur en 2024, prouvant que les racks de qualité IA peuvent générer des revenus parallèles provenant des ventes de chaleur. Cette capacité accélère le remplacement des racks 42U par des racks 48U, stimulant le marché danois des racks de centres de données.

Analyse d'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Faible disponibilité des ressources qualifiées | -1.4% | National danois, régional nordique | Court terme (≤ 2 ans) |

| Terrain industriel limité à proximité des nœuds de réseau 132 kV | -0.8% | Zones urbaines centrales du Danemark | Moyen terme (2-4 ans) |

| Hausse des prix du cuivre entraînant une augmentation des coûts de câblage | -1.2% | Mondial avec dépendance aux importations du Danemark | Court terme (≤ 2 ans) |

| Taxe potentielle sur les serveurs à base de carbone | -0.6% | Cadre réglementaire de l'UE, adoption précoce au Danemark | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Faible disponibilité des ressources qualifiées

Le seul programme de construction de Microsoft a nécessité 1 005 travailleurs spécialisés, sollicitant fortement le bassin limité de main-d'œuvre technique du Danemark. L'inflation salariale de 20 à 25% ajoute une pression sur les coûts, retardant le déploiement des racks essentiels à la croissance de la capacité hyperscale.

Hausse des prix du cuivre entraînant une augmentation des coûts de câblage

Le coût du cuivre a bondi de 15 à 20% en 2024, ajoutant un risque budgétaire pour les racks denses en GPU qui utilisent trois fois plus de cuivre par armoire. Bien que les opérateurs testent des conducteurs en aluminium pour les circuits à faible courant, les alimentations critiques dépendent toujours du cuivre, ralentissant l'adoption du marché danois des racks de centres de données lorsque les prix des métaux fluctuent fortement.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par taille de rack : les racks complets dominent les déploiements en entreprise

Les racks complets ont capturé 70,72% de la part du marché danois des racks de centres de données en 2025, soulignant la préférence du secteur pour les empreintes standardisées 42U et 48U qui simplifient la modélisation des flux d'air. La taille du marché danois des racks de centres de données liée aux racks complets devrait se développer à un CAGR de 18,64% alors que les entreprises hyperscale entassent davantage de GPU par armoire. Les entreprises migrant depuis des salles serveurs se tournent vers des demi-racks et des quarts de rack pour les bureaux secondaires, mais les volumes restent de niche.

Un second facteur sous-tendant la domination des racks complets est l'efficacité de la chaîne d'approvisionnement : les fournisseurs concentrent leur production sur les références à fort volume, raccourcissant les délais et réduisant le prix unitaire. La conception de colocation DEN02 d'atNorth standardise les racks complets pour rationaliser la livraison des projets. Cette stratégie favorise la pénétration du marché danois des racks de centres de données auprès des locataires multinationaux nécessitant des spécifications prévisibles à travers les régions.

Par hauteur de rack : la norme 42U face au défi du 48U

Le format 42U détenait 54,63% de la taille du marché danois des racks de centres de données en 2025. Cependant, les armoires 48U — offrant 14% de capacité verticale supplémentaire — devraient enregistrer un CAGR de 18,16%, portées par les serveurs d'IA équipés de cartes d'accélération empilées. Les normes robustes de charge au sol du Danemark et l'infrastructure efficace de refroidissement liquide atténuent les risques liés aux racks plus hauts.

Des fabricants tels que Lenovo qualifient désormais les châssis 48U pour des charges de 4 000 livres, garantissant la compatibilité avec les clusters GPU. Les opérateurs adoptant le 48U bénéficient d'une meilleure économie d'espace sur l'immobilier danois coûteux, positionnant ce format comme la prochaine norme pour le marché danois des racks de centres de données.

Par type de rack : les armoires fermées en tête pour l'optimisation du refroidissement

Les armoires fermées détiennent 75,58% de la part du marché danois des racks de centres de données grâce à la gestion intégrée des flux d'air, essentielle pour les dispositifs de réutilisation de la chaleur. Le système ZetaFrame de Chatsworth Products avec confinement de l'allée chaude illustre l'évolution vers un refroidissement intégré à l'enceinte. Les modèles à cadre ouvert restent utilisés dans les sites en périphérie où les conditions ambiantes sont moins contrôlées.

Les conceptions fermées aident les opérateurs à maintenir des températures d'entrée optimales pour la récupération de chaleur urbaine, générant des revenus supplémentaires. Leur prix initial plus élevé devient marginal une fois que les revenus du rachat de chaleur sont modélisés sur un cycle de vie de rack de 15 ans, renforçant l'adoption dans l'ensemble du marché danois des racks de centres de données.

Par type de centre de données : la colocation en tête, l'hyperscale accélère

Les centres de colocation ont représenté 58,05% des achats d'armoires en 2025, reflétant les tendances d'externalisation des entreprises attirées par l'énergie verte et la simplicité des permis. Les constructions hyperscale, bien que moins nombreuses en valeur absolue, enregistreront un CAGR de 20,14% jusqu'en 2031 alors que les géants du cloud consolident leurs clusters d'IA européens au Danemark.

Le campus de Copenhague de Digital Realty offre des connexions clés en main aux PPA d'énergie éolienne offshore, encourageant les locataires à déployer des armoires à haute densité sans négocier de contrats énergétiques individuels. Cette proposition de valeur maintient le leadership de la colocation même si la croissance hyperscale gonfle le volume total du marché danois des racks de centres de données.

Par matériau : la domination de l'acier face à l'innovation de l'aluminium

L'acier est resté le matériau par défaut, détenant 74,62% de la part en 2025. Pourtant, le CAGR projeté de 19,11% pour l'aluminium signale un glissement vers des alliages plus légers adaptés aux racks GPU de 4 000 livres où les limites de charge au sol s'appliquent. Le passage de nVent HOFFMAN aux châssis en aluminium pour certaines références souligne l'évolution des exigences des clients.

L'avantage de l'aluminium en termes de carbone incorporé s'inscrit également en cohérence avec les indicateurs de durabilité danois. Les boucles de recyclage au sein de l'UE sécurisent les matières premières locales, réduisant les émissions de scope 3 pour les opérateurs et donnant à l'aluminium un avantage dans les futurs appels d'offres du marché danois des racks de centres de données.

Analyse géographique

Copenhague ancre le marché danois des racks de centres de données avec 25 installations exploitées par 11 fournisseurs, renforçant son statut de 18e plus grand pôle EMEA. La fiabilité du réseau de 99,997% et la proximité des routes de fibres trans-nordiques font de la capitale une zone d'atterrissage idéale pour les charges de travail internationales.

Le Jutland occidental émerge comme le prochain pôle de croissance. Le site de Fredericia de Google tire parti de l'abondante capacité éolienne offshore pour une alimentation sans carbone, tandis qu'atNorth a sélectionné Ølgod pour un campus de 250 MW qui exportera la chaleur excédentaire vers les serres locales. Le premier projet hyperscale entièrement danois d'Esbjerg, prévu pour 2026, vise à passer de 10 MW à 200 MW et souligne la décentralisation régionale.

L'intégration du Danemark dans le marché électrique nordique permet aux opérateurs d'arbitrer les surplus d'énergie hydraulique ou éolienne provenant de la Norvège et de la Suède, protégeant les acteurs du marché contre les pics de prix. Parallèlement, un réseau national de chauffage urbain couvrant 64,5% des foyers favorise la sélection de racks conçus pour l'évacuation contrôlée de la chaleur, une exigence unique par rapport aux autres États membres de l'UE. Ces réseaux énergétiques et thermiques interconnectés différencient le marché danois des racks de centres de données de ses homologues européens plus larges.

Paysage concurrentiel

La concurrence est modérément fragmentée. Les conglomérats mondiaux tels qu'Eaton et Schneider Electric occupent des positions solides dans la gestion de l'énergie et les enceintes clés en main, mais doivent localiser leurs solutions pour s'interfacer avec les boucles de chauffage urbain et les systèmes de secours prêts pour l'hydrogène. Les spécialistes nordiques, notamment les intégrateurs régionaux de Rittal et les fabricants danois émergents, tirent parti de leur connaissance approfondie des protocoles de permis et des normes de réutilisation de l'énergie pour remporter des contrats de niche.

Les initiatives stratégiques s'orientent vers la durabilité. L'acquisition de Motivair par Schneider Electric en 2024 a ajouté une capacité de refroidissement liquide direct sur puce, essentielle pour les racks GPU dépassant 80 kW. Les conceptions de référence de Vertiv codifiées avec NVIDIA simplifient le déploiement des clusters d'IA et s'alignent sur les objectifs de densité des opérateurs danois. Ces initiatives renforcent la fidélisation des solutions et élargissent les contrats de service autour de la gestion thermique du cycle de vie.

Les nouveaux entrants ciblant les systèmes de secours à pile à combustible à hydrogène tirent parti de la feuille de route Power-to-X du Danemark, qui vise 4 à 6 GW d'électrolyse d'ici 2030. Les fournisseurs capables d'intégrer la distribution d'énergie des racks avec des stacks de piles à combustible pourraient se tailler un segment premium, remodelant le marché danois des racks de centres de données sur le long terme.

Leaders du secteur des racks de centres de données au Danemark

Rittal GMBH & Co.KG

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation plc

Cabinet System A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Schneider Electric a publié un chiffre d'affaires de 38,2 milliards EUR (43,1 milliards USD) pour l'exercice 2024, citant une croissance à deux chiffres dans les centres de données

- Février 2025 : Eaton a déclaré des ventes de 24,9 milliards USD pour 2024, avec une hausse de 17% pour la division Electrical Americas portée par la demande des centres de données

- Janvier 2025 : Microsoft a alloué 80 milliards USD au développement de centres de données compatibles avec l'IA, en poursuivant l'intégration du chauffage urbain danois

- Décembre 2024 : atNorth a dévoilé ses plans pour un campus DEN02 de 250 MW à Ølgod avec réutilisation totale de la chaleur

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché danois des racks pour centres de données comme la vente de nouveaux boîtiers préfabriqués, d'armoires, de cadres ouverts et de montages muraux qui abritent des serveurs, des dispositifs de mise en réseau et des accessoires d'alimentation ou de refroidissement à l'intérieur des centres de données commerciaux. Le chiffre d'affaires est calculé à partir de la première vente au Danemark et converti en USD au taux moyen annuel.

Exclusion du champ d'application : Les revenus secondaires tels que la main-d'œuvre d'installation, la remise à neuf de baies usagées et les kits de gestion des câbles du marché secondaire ne sont pas couverts par cette définition.

Aperçu de la segmentation

- Par taille de rack

- Quart de rack

- Demi-rack

- Rack complet

- Par hauteur de rack

- 42U

- 45U

- 48U

- Autres hauteurs (≥52U et personnalisé)

- Par type de rack

- Racks armoires (fermés)

- Racks à cadre ouvert

- Racks muraux

- Par type de centre de données

- Installations de colocation

- Centres de données hyperscale et fournisseurs de services cloud

- Entreprise et périphérie

- Par matériau

- Acier

- Aluminium

- Autres alliages et composites

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont organisé des appels structurés avec des ingénieurs concepteurs d'installations à Copenhague, des responsables de l'approvisionnement de deux bâtiments à grande échelle dans le Jutland et des responsables régionaux des ventes des équipementiers de baies. Les entretiens ont permis de préciser les hauteurs de baies typiques commandées pour les clusters d'IA, les fourchettes de prix de vente moyen et les plans d'inventaire à court terme, ce qui nous a aidés à réconcilier les estimations secondaires et à combler les lacunes des données dans les cohortes d'utilisateurs finaux.

Recherche documentaire

Nous avons examiné les statistiques énergétiques nationales de l'Agence danoise de l'énergie, les données d'import-export publiées par Statistics Denmark, les références en matière de densité de racks issues des enquêtes de l'Uptime Institute, les enregistrements de certification de produits dans la base de données CE et les livres blancs des associations commerciales nordiques sur l'économisation de l'air libre. Les rapports annuels et 10-K des principaux fabricants de boîtiers, ainsi que les dossiers des investisseurs des opérateurs de colocation, ont fourni des indices de prix et de volume. Parmi les ressources payantes auxquelles notre équipe a eu accès, citons D&B Hoovers pour les données financières des fournisseurs et Dow Jones Factiva pour le suivi des transactions. Ces sources ont fourni des informations sur la demande de base, les couloirs de prix et le contexte réglementaire. Les sources énumérées sont indicatives ; de nombreux autres documents publics et propriétaires ont été consultés au cours de la validation.

Dimensionnement du marché et prévisions

Un cadre combinant les approches descendante et ascendante est appliqué. Les réserves nationales d'espace blanc (m²) et de capacité électrique (MW) des centres de données sont reconstituées à partir des permis d'énergie et des achèvements de bâtiments, puis traduites en nombre de racks à l'aide des changements de densité observés. Des échantillons d'ASP × volume roll-ups de cinq grands fournisseurs fournissent une vérification croisée ascendante. Des variables clés telles que les nouvelles surfaces hyperscalaires, la densité moyenne des baies (kW), le prix moyen de l'acier sur l'année, le tarif de l'énergie renouvelable, les incitations à la récupération de chaleur et les droits d'importation sur les cadres en acier alimentent une régression multivariée qui projette la valeur jusqu'en 2030. Lorsque les projections des fournisseurs sont inférieures ou supérieures au total descendant, une échelle proportionnelle est appliquée pour s'aligner sur les indicateurs de demande validés.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux données d'expédition, à l'examen par les pairs des analystes et aux signaux d'anomalie générés dans notre modèle de modélisation. Les rapports sont actualisés tous les douze mois, avec des révisions en milieu de cycle si le Danemark émet des changements majeurs en matière de prix de l'énergie ou de fiscalité. Avant la publication, un analyste réexécute le modèle avec les données les plus récentes afin que les clients bénéficient d'une vision actualisée.

Ancrage de crédibilité pour les estimations de baies de centres de données au Danemark

Pourquoi la fiabilité des commandes de base de notre rack danois ?

Les chiffres publiés diffèrent souvent parce que les entreprises choisissent des zones géographiques différentes, incluent des services ou extrapolent à partir de moyennes mondiales.

Les écarts les plus importants proviennent de l'étendue du champ d'application (matériel uniquement contre matériel et services), de la dépendance à l'égard des enquêtes menées par les fournisseurs sans validation locale, de la synchronisation des taux de change et de la fréquence des mises à jour. Le modèle de Mordor relie directement le nombre de baies à la puissance autorisée pour les centres de données au Danemark, ajuste les ASP pour tenir compte des suppléments d'acier locaux et actualise le modèle chaque année, ce qui minimise les dérives.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 53,9 MILLIONS D'USD (2025) | Renseignements sur le Mordor | - |

| 70 MILLIONS D'USD (2024) | Conseil mondial A | Inclut les services d'installation et utilise les enquêtes sur les revenus des vendeurs sans vérification croisée de la capacité énergétique. |

| 1,08 milliard d'USD (2023, Europe) | Conseil régional B | Agrégation de 20 régions nationales ; pas de ventilation pour le Danemark ; prévisions basées sur les livraisons historiques de largeur de rayonnage. |

La comparaison montre que lorsque les définitions s'élargissent ou que la géographie s'étend, les chiffres gonflent rapidement. En se concentrant sur les ventes de matériel au Danemark uniquement et en corroborant les signaux de l'offre et de la demande, ���ϲ����� fournit une base de référence équilibrée et traçable à laquelle les décideurs peuvent se fier.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché danois des racks de centres de données ?

Le marché est évalué à 60,46 millions USD en 2026 et devrait atteindre 107,56 millions USD d'ici 2031.

Quelle taille de rack est la plus populaire au Danemark ?

Les configurations de racks complets, notamment les 42U et 48U, détenaient 70,72% de la part de marché en 2025.

Pourquoi les armoires 48U gagnent-elles du terrain ?

Les charges de travail d'IA nécessitant 60 à 120 kW par rack stimulent la demande pour les 6U d'espace vertical supplémentaire, soutenant un CAGR de 18,16% pour les unités 48U.

Comment le chauffage urbain danois influence-t-il les choix de racks ?

Les centres de données peuvent vendre la chaleur perdue, de sorte que les opérateurs préfèrent les conceptions à armoires fermées optimisées pour la capture thermique afin de monétiser jusqu'à 15% des coûts d'exploitation.

Dernière mise à jour de la page le: