Taille et part de marché des racks pour centres de données en Suède

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

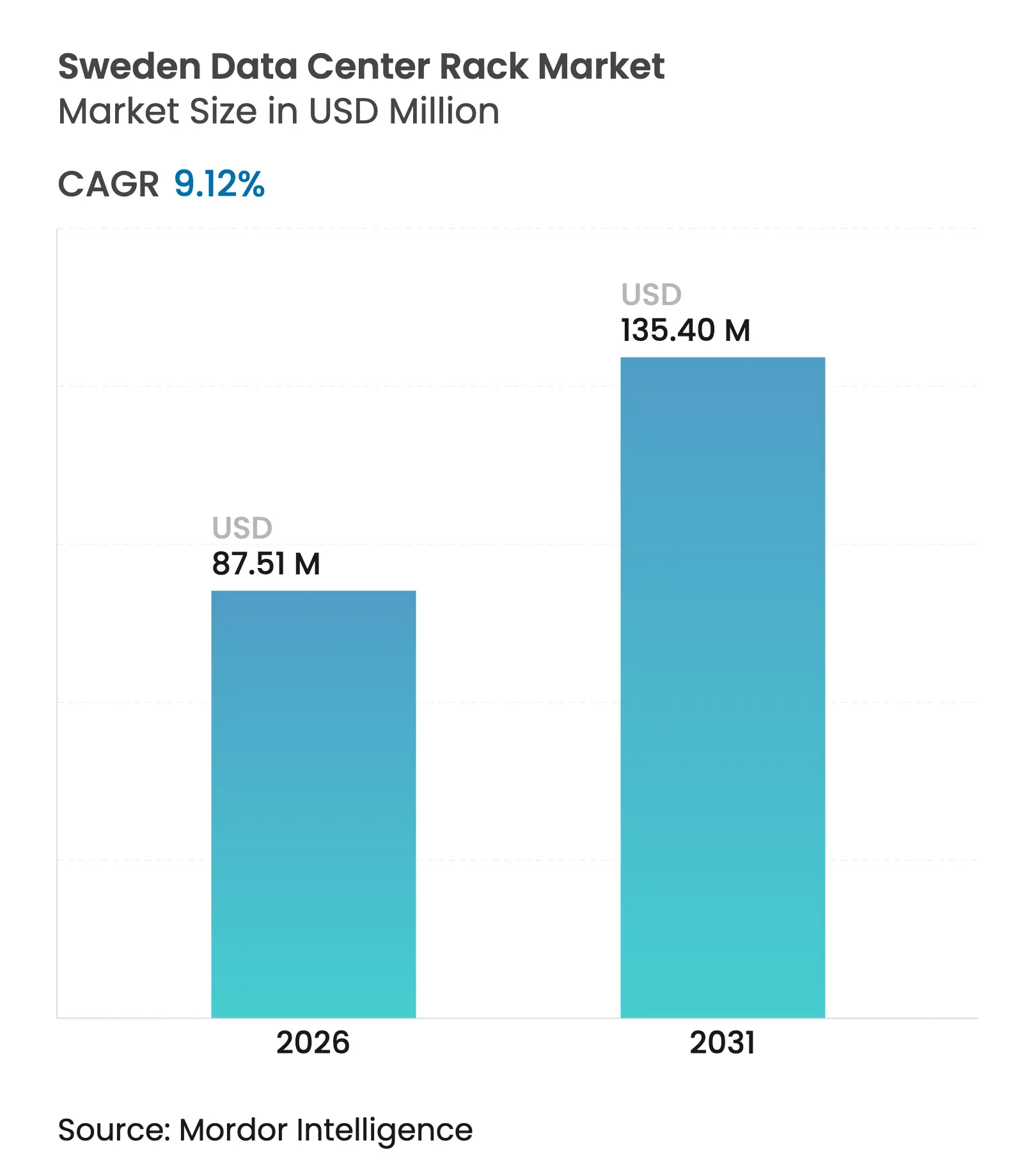

| Taille du Marché (2026) | 87.51 Millions de dollars américains |

| Taille du Marché (2031) | 135.4 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des racks pour centres de données en Suède par ���ϲ�����

La taille du marché des racks pour centres de données en Suède en 2026 est estimée à 87,51 millions USD, en progression par rapport à la valeur de 2025 de 80,2 millions USD, avec des projections pour 2031 indiquant 135,4 millions USD, croissant à un TCAC de 9,12 % sur la période 2026-2031. Le mix énergétique renouvelable abondant de la Suède, sa stabilité politique et sa connectivité fiable la positionnent comme le principal site d'hébergement de la région nordique pour les installations hyperscale, de colocation et de périphérie. Les opérateurs hyperscale étendent rapidement leurs capacités pour soutenir les charges de travail d'entraînement et d'inférence d'intelligence artificielle, poussant la densité des racks à la hausse et accélérant l'adoption des boîtiers prêts pour le refroidissement liquide. Parallèlement, les mandats de neutralité carbone des entreprises favorisent le profil d'électricité bas carbone de la Suède, offrant aux opérateurs un avantage en termes de coûts par rapport à de nombreux marchés européens de niveau 1. Les projets de renforcement du réseau électrique, la simplification des règles de planification en dehors de Stockholm et les entrées de capitaux institutionnels soutiennent des constructions supplémentaires, même si la suppression en 2023 des incitations fiscales sur l'électricité comprime les marges à court terme.

Principaux enseignements du rapport

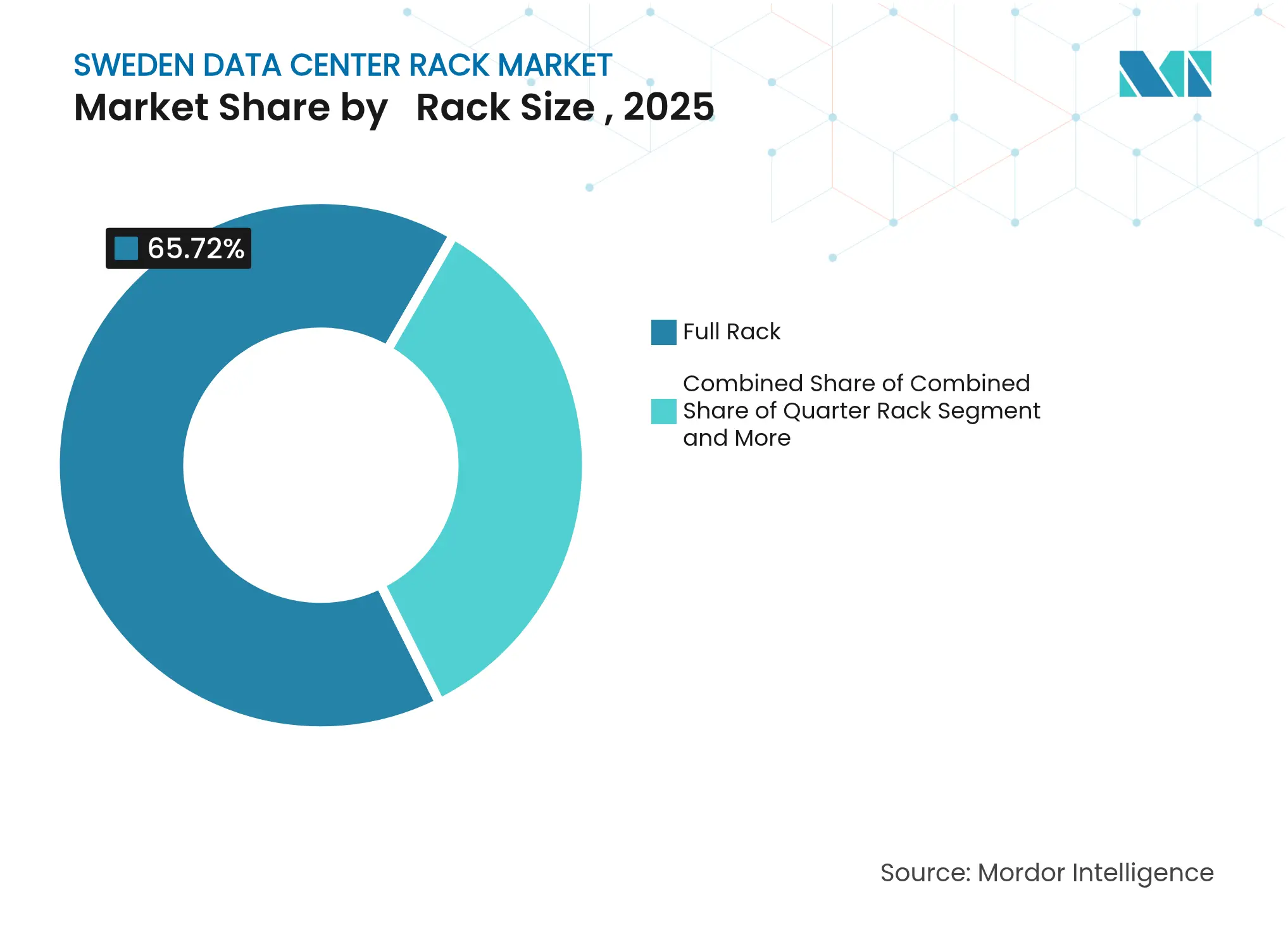

- Par taille de rack, les configurations de racks pleins ont dominé avec 65,72 % de la part de marché des racks pour centres de données en Suède en 2025 ; cette même catégorie devrait croître à un TCAC de 11,84 % jusqu'en 2031.

- Par hauteur de rack, les racks 42U ont représenté 52,55 % des revenus en 2025, tandis que les racks 48U affichent le TCAC prévisionnel le plus élevé à 10,98 % jusqu'en 2031.

- Par type de rack, les racks armoire (fermés) ont capturé 68,75 % de la taille du marché des racks pour centres de données en Suède en 2025 et enregistrent la croissance la plus rapide à un TCAC de 13,12 %.

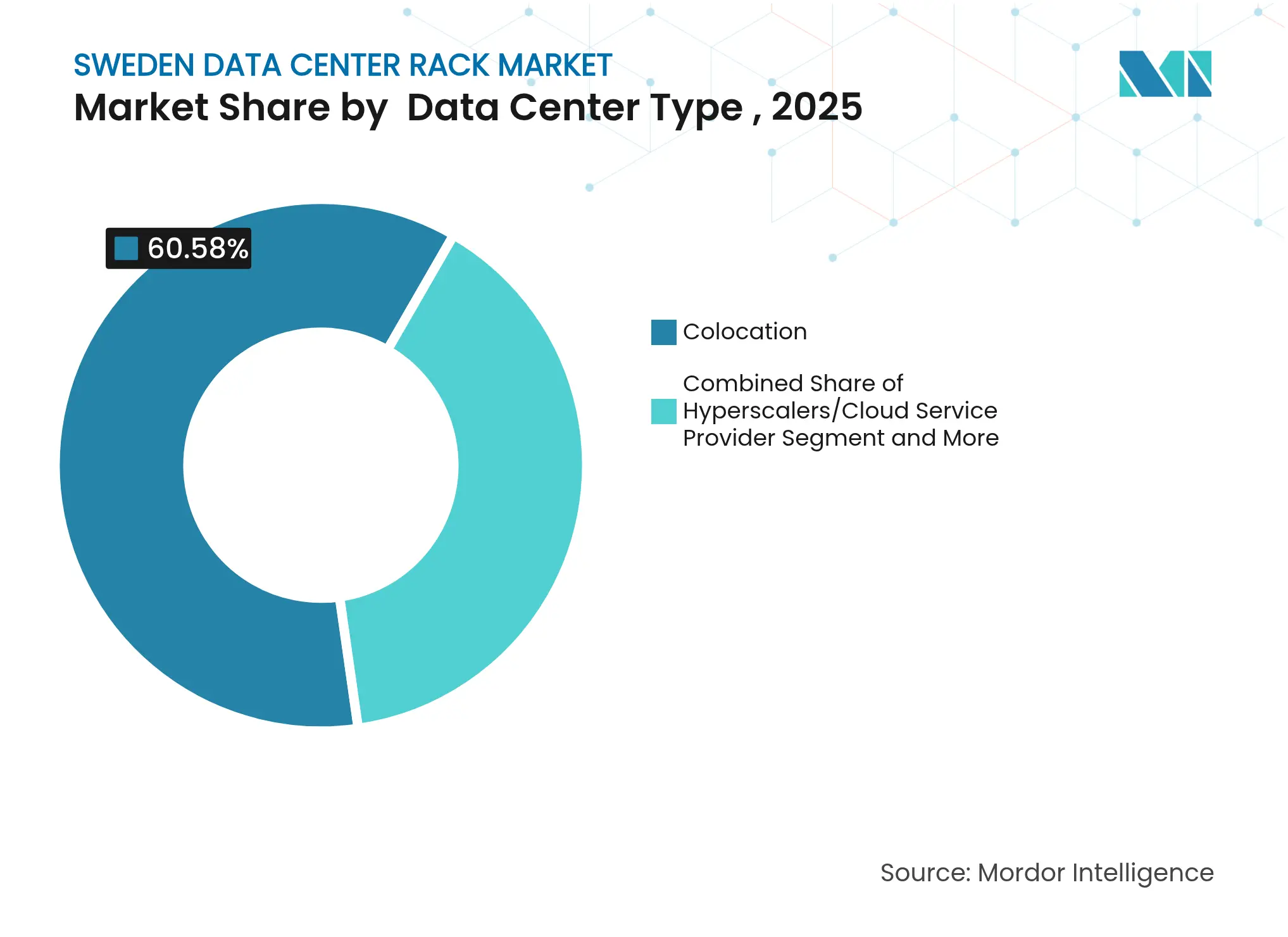

- Par type de centre de données, les installations de colocation ont maintenu 60,58 % de la taille du marché des racks pour centres de données en Suède en 2025 ; les sites hyperscale et des fournisseurs de services cloud se développent le plus rapidement à un TCAC de 13,55 %.

- Par matériau, l'acier a dominé avec 77,62 % de part en 2025, tandis que l'aluminium croît le plus rapidement à un TCAC de 11,93 %.

- Schneider Electric, Vertiv et Rittal ont représenté ensemble plus de 40 % des empreintes de racks installés en 2024, indiquant un paysage de fournisseurs modérément concentré.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des racks pour centres de données en Suède

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Adoption rapide du commerce électronique | +2.1% | National, avec concentration à Stockholm, Göteborg, Malmö | Moyen terme (2-4 ans) |

| Croissance significative de la génération de données | +1.8% | Mondial avec des applications IA/IoT spécifiques à la Suède | Long terme (≥ 4 ans) |

| Expansion des installations hyperscale et de colocation | +2.4% | Région de Stockholm, en expansion vers le nord de la Suède | Court terme (≤ 2 ans) |

| Prolongation des incitations fiscales sur l'électricité pour les centres de données | +0.7% | National (note : incitations supprimées en juillet 2023) | Court terme (≤ 2 ans) |

| Poussée de l'économie circulaire pour les racks modulaires recyclables | +1.2% | À l'échelle de l'UE avec le leadership de la Suède en matière de durabilité | Long terme (≥ 4 ans) |

| Clusters HPC pour la recherche en IA et quantique | +1.6% | Stockholm, Linköping (emplacement de l'usine d'IA MIMER) | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Adoption rapide du commerce électronique

Près de 99 % des ménages suédois ont accès à Internet, et le commerce électronique national s'étend aux secteurs B2B, créant une demande stable de nœuds de traitement à faible latence et à haute densité hébergés dans des racks pleins à travers plusieurs zones métropolitaines.[1]Agence internationale de l'énergie, "Revue de la politique énergétique de la Suède 2024", iea.org Les détaillants intègrent des moteurs de recommandation et des modèles de tarification dynamique nécessitant des serveurs accélérés par GPU, renforçant la transition vers des armoires fermées prêtes pour le refroidissement liquide pour le contrôle thermique. Les entreprises de technologie financière à Stockholm reflètent ces besoins pour le trading algorithmique et les paiements en temps réel, cimentant la prédominance des racks pleins. Les mandats de durabilité poussent ensuite les marchands à spécifier des conceptions modulaires écoénergétiques pouvant évoluer avec les pics de charge de travail tout en minimisant le carbone intrinsèque.

Croissance significative de la génération de données

Les déploiements d'IoT industriel dans les secteurs forestier, automobile et de la fabrication de précision génèrent des flux de données structurées qui doivent être stockés, filtrés et analysés localement avant leur transfert vers les clouds centraux. Les déploiements de villes intelligentes génèrent également une télémétrie continue pour les systèmes de trafic, d'énergie et d'environnement. En vertu de la directive européenne sur l'efficacité énergétique, les opérateurs suédois doivent enregistrer et publier leur consommation d'énergie et d'eau, ce qui gonfle les volumes de données et appelle à son tour à des inventaires de racks robustifiés dans les installations périphériques et centrales [3]Data Center Knowledge, "EcoDataCenter convertit le moulin de Borlänge en campus de 240 MW", datacenterknowledge.com. Les consortiums de recherche quantique tels que l'usine d'IA MIMER à l'Université de Linköping resserrent encore davantage les enveloppes de performance ; les racks doivent y disposer d'un blindage électromagnétique, d'un routage de fibre à haute bande passante et d'un refroidissement adaptatif. [2]Entreprise commune EuroHPC, "Fiche d'information sur le programme des usines d'IA", eurohpc.europa.eu

Expansion des installations hyperscale et de colocation

Le campus de 240 MW de EcoDataCenter à Borlänge est conçu pour les services d'IA et cloud avec des armoires standardisées supportant le refroidissement liquide et des densités de >50 kW par rack. L'acquisition de E+I Engineering par Vertiv renforce son offre intégrée de barre omnibus d'alimentation destinée aux salles modulaires préfabriquées où les racks doivent arriver précâblés en usine et certifiés après tests vertiv.com. Les nouveaux financements de la Banque nordique d'investissement valident la thèse d'investissement selon laquelle les sites nordiques peuvent surpasser leurs homologues continentaux en termes de disponibilité d'énergie verte et de coût du foncier. La nouvelle capacité Stockholm 4 Sud de Conapto souligne la demande urbaine persistante malgré la congestion du réseau.

Clusters HPC pour la recherche en IA et quantique

Le programme Usines d'IA d'EuroHPC désigne la Suède comme hôte de superordinateurs de gamme intermédiaire, ce qui entraîne l'acquisition de racks capables d'héberger des lames GPU avec des budgets thermiques de >100 kW, une containérisation des allées chaudes et des boucles liquides directes vers la puce. Les cas d'usage dans les sciences de la vie, les jeux vidéo et la modélisation de véhicules autonomes fonctionnent mieux sur des nœuds étroitement couplés nécessitant des interconnexions à faible latence ; les armoires intègrent donc des champs de raccordement fibre à haute densité. Les hybrides quantiques-classiques ajoutent des couches d'isolation aux vibrations et de blindage magnétique, poussant les fournisseurs vers des cadres en aluminium et des panneaux composites qui amortissent les interférences.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact | |

|---|---|---|---|---|

| Augmentation des violations de la sécurité des données | -1.3% | Mondial avec application du RGPD spécifique à la Suède | Court terme (≤ 2 ans) | |

| Lois strictes de protection des données alignées sur le RGPD | -0.9% | À l'échelle de l'UE avec la Suède comme leader en matière d'application | Moyen terme (2-4 ans) | |

| Contraintes de capacité du réseau dans la région de Stockholm | -1.7% | Zone métropolitaine de Stockholm | Court terme (≤ 2 ans) | |

| Hausse des prix de l'acier faisant augmenter les coûts des racks | -0.8% | Chaîne d'approvisionnement mondiale avec des primes de livraison nordiques | Moyen terme (2-4 ans) | |

| Source: ���ϲ����� | ||||

Augmentation des violations de la sécurité des données

Des incidents très médiatisés incitent l'Autorité suédoise de protection des données à infliger des amendes de plusieurs millions d'euros, poussant les opérateurs à adopter une segmentation de confiance zéro jusqu'au niveau du rack avec des serrures biométriques et des capteurs anti-effraction. Ces équipements supplémentaires augmentent les coûts d'acquisition et d'intégration. Les installations hébergeant des charges de travail d'usines d'IA renforcent la segmentation de sorte qu'une lame compromise puisse être mise en quarantaine sans arrêter les clusters de calcul adjacents, compliquant encore davantage la conception des racks et le routage des câbles.

Contraintes de capacité du réseau dans la région de Stockholm

Les constructions hyperscale rapides ont dépassé les mises à niveau des sous-stations, créant des moratoires de connexion et obligeant les opérateurs à prospecter les municipalités du nord disposant d'un surplus d'énergie hydroélectrique. Le plan 2024-2033 de Svenska kraftnät prévoit 1 500 km de nouvelles lignes, mais de nombreux projets ne seront mis en service que tard dans la fenêtre de prévision. Les solutions intermédiaires incluent le stockage d'énergie par batterie sur site et des systèmes de réponse à la demande hébergés dans des boîtiers de racks personnalisés, ce qui augmente les dépenses d'investissement et prolonge les cycles de déploiement.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par taille de rack : dominance des racks pleins portée par les charges de travail d'IA

Les racks pleins représentent 65,72 % de la part de marché des racks pour centres de données en Suède en 2025, reflétant la préférence des opérateurs hyperscale pour les nœuds denses par armoire. La taille du marché des racks pour centres de données en Suède pour ce format devrait s'étendre à un TCAC de 11,84 % jusqu'en 2031. Les clusters d'entraînement d'IA bénéficient de backplanes à haute bande passante et à faible latence mieux livrés lorsque les serveurs, les commutateurs et les accélérateurs occupent des emplacements contigus. Les racks quart et demi restent pertinents sur les sites périphériques distants tels que les stations de base cellulaires, mais leur croissance est inférieure aux déploiements agrégés où l'alimentation et le refroidissement peuvent être centralisés.

Des charges de calcul concentrées élèvent la consommation électrique moyenne des racks au-delà de 30 kW, rendant les plateaux de refroidissement liquide et les échangeurs de chaleur de porte arrière standard. Les clusters de recherche académique, notamment MIMER, spécifient des cadres pleins pour un flux d'air déterministe et la facilité d'ajout de blindage. Alors que les locataires hyperscale s'engagent dans des baux à long terme, les propriétaires de colocation adoptent des niveaux de tarification à la location de rack calibrés sur ces enveloppes de puissance, renforçant le modèle.

Par hauteur de rack : la norme 42U face à la poussée d'innovation du 48U

L'espace blanc existant héberge encore majoritairement des boîtiers 42U qui ont représenté 52,55 % des revenus en 2025. Les opérateurs apprécient la familiarité mécanique, la grande variété d'accessoires et les chemins de câbles prévisibles. Pourtant, les armoires 48U — dont la croissance est prévue à un TCAC de 10,98 % — offrent 14 % d'emplacements verticaux supplémentaires sans allonger les rangées, un avantage crucial alors que les prix de l'immobilier à Stockholm augmentent. La taille du marché des racks pour centres de données en Suède attribuée aux solutions 48U progressera régulièrement à mesure que les nouvelles salles se standardiseront sur des cadres plus hauts qui restent néanmoins sous les limites de dégagement de 3 m.

Les conceptions thermiques placent désormais les collecteurs de refroidissement au-dessus ou en dessous des serveurs, et les 2U supplémentaires facilitent l'intégration. Les équipes chargées de la durabilité constatent également que moins de kilogrammes d'acier sont utilisés par watt de calcul installé lorsque les racks accueillent plus d'équipements, améliorant ainsi les indicateurs de carbone intrinsèque. Les modèles à double porte à 48U permettent des allées froides plus étroites, un avantage ergonomique lorsque la containérisation des allées chaudes est obligatoire.

Par type de rack : sécurité des armoires face à l'efficacité des cadres ouverts

Les racks armoire ont atteint 68,75 % du chiffre d'affaires total en 2025, une part qui reflète le strict climat de protection des données en Suède où l'isolation physique s'aligne sur les évaluations des risques RGPD. La catégorie enregistre également le TCAC le plus rapide à 13,12 %. Des portes avec serrures multifactorielles, des capteurs environnementaux et des PDU intelligentes font des armoires un outil intégré de conformité. Les modèles à cadre ouvert persistent dans les laboratoires de test et les abris de télécommunication qui s'appuient sur la circulation d'air ambiant, mais la croissance est à un chiffre.

Les obligations de reporting continu en vertu du décret suédois sur l'utilisation de l'énergie motivent les opérateurs à intégrer des systèmes de mesure au niveau des PDU et des appareils ; les armoires simplifient cela en hébergeant les capteurs dans un écosystème fermé. Les fabricants d'équipements d'origine intègrent des kits de déflecteurs de flux d'air calibrés qui ne s'adaptent qu'aux cadres fermés, accélérant la transition. Les racks muraux pour sites périphériques servent les succursales de détail mais constituent une tranche de faible valeur dans les revenus du marché des racks pour centres de données en Suède.

Par type de centre de données : stabilité de la colocation face à l'innovation hyperscale

Les salles de colocation contrôlaient 60,58 % de la taille du marché des racks pour centres de données en Suède en 2025, portées par les entreprises cherchant une flexibilité des dépenses opérationnelles et une faible latence vers les utilisateurs domestiques. Cependant, les acteurs hyperscale et cloud enregistreront un TCAC de 13,55 %, atteignant la parité vers la fin de la décennie à mesure que les projets d'IA à forte intensité de GPU demandent des shells spécialement conçus. Des opérateurs tels que CoreWeave contractent des suites de données entières, influençant les spécifications des racks autour de cadres prêts pour l'immersion et des terminaisons de tissu 100 Gbit/s.

Les locataires gouvernementaux et financiers maintiennent la résilience des colocations en imposant une diversité sur deux sites en Suède pour satisfaire aux lois de résidence des données. Pendant ce temps, des micro-modules périphériques émergent le long des corridors ferroviaires et des hubs logistiques, permettant la mise en cache de contenu et l'agrégation IoT. Leurs armoires arrivent intégrées en usine, réduisant la main-d'œuvre sur site mais croissant plus lentement que les commandes de méga-campus cloud.

Par matériau : la dominance de l'acier mise au défi par l'innovation en aluminium

Les cadres en acier ont conservé 77,62 % de part en 2025 grâce à leur coût, leur rigidité et leur approvisionnement mondial. La hausse des primes sur les matières premières et les objectifs d'économie circulaire propulsent néanmoins l'aluminium à un TCAC de 11,93 %. Les économies de poids simplifient les installations aux étages supérieurs dans les salles à plusieurs niveaux, tandis que la résistance à la corrosion est appréciée pour les déploiements côtiers. Le marché des racks pour centres de données en Suède s'attend à ce que l'aluminium gagne des parts chaque fois que les opérateurs quantifient le carbone sur le cycle de vie.

Les fournisseurs vantent désormais des assemblages à encliquetage et des panneaux réversibles pour les modèles en aluminium qui permettent la remise en état plutôt que la mise au rebut. Les inserts composites dotés d'un blindage électromagnétique protègent les racks de recherche quantique. Bien que les alliages affichent des prix initiaux plus élevés, le coût total de possession se réduit lorsque l'on tient compte des crédits de recyclabilité, un indicateur que de nombreux investisseurs institutionnels suédois suivent dans leurs analyses de diligence raisonnable.

Analyse géographique

L'empreinte des centres de données en Suède gravite autour de Stockholm où 70 MW de puissance mise en service sous-tend les charges de travail sensibles à la latence dans les secteurs de la finance, des jeux vidéo et des médias. La capitale bénéficie d'une diversité de câbles sous-marins et d'une base de clients d'entreprises dense, maintenant l'occupation élevée malgré la rareté du foncier. Les files d'attente réseau contraignent cependant les nouveaux entrants à explorer les comtés de Mälardalen et de Gävleborg, des régions accessibles en livraison express mais disposant de capacités disponibles et d'incitations des collectivités locales.

Les provinces du nord telles que le Dalarna et le Norrbotten fournissent de l'énergie hydroélectrique à faible coût et des températures ambiantes propices au refroidissement en air libre, attirant les fermes hyperscale et d'IA qui privilégient le prix de l'énergie sur les millisecondes de latence. Le campus de 240 MW d'EcoDataCenter à Borlänge illustre cette transition, convertissant des friches industrielles en parcs de calcul à carbone négatif dont les racks rejettent la chaleur dans les réseaux de chauffage urbain adjacents. Le ScandiDC I de Scandinavian Data Centers à Eskilstuna — situé dans un bunker de la Seconde Guerre mondiale — ajoute un durcissement physique ainsi qu'une boucle thermique capable de chauffer 6 000 foyers.

L'expansion décennale de Svenska kraftnät avec 1 500 km de lignes haute tension et 30 sous-stations redistribuera la charge et ouvrira de nouveaux corridors, encourageant les opérateurs multicloud à adopter un modèle en étoile : les campus principaux du nord alimentent des points de présence périphériques plus proches des utilisateurs finaux. Les centres académiques de Linköping et de Luleå approfondissent la diversité régionale en hébergeant des Usines d'IA, faisant émerger des fournisseurs spécialisés en armoires en aluminium blindées. Collectivement, ces évolutions maintiennent le marché des racks pour centres de données en Suède sur une migration progressive vers le nord tout en soutenant les rénovations des cœurs métropolitains.

Paysage concurrentiel

Les équipementiers mondiaux tels que Schneider Electric, Vertiv et Rittal ancrent les listes d'appels d'offres grâce à l'étendue de leurs portefeuilles, leurs chemins d'alimentation intégrés et leur logistique mondiale. Le rachat en 2024 de E+I Engineering par Vertiv renforce sa capacité à livrer des packages barre omnibus + armoire pré-certifiés pour des charges de plus de 50 kW, un facteur différenciant lorsque les opérateurs hyperscale exigent des délais de livraison de six mois vertiv.com. Schneider intègre le logiciel EcoStruxure aux racks pour offrir aux opérateurs des tableaux de bord d'intensité énergétique en temps réel, un avantage dans le cadre des nouvelles règles de reporting suédoises.

Les boutiques nordiques se démarquent par leur sensibilité à la durabilité. Scandinavian Data Centers conçoit des salles dérivées de bunkers avec récupération de chaleur fatale ; ses armoires intègrent des échangeurs de chaleur pour le chauffage urbain à connexion rapide, ce qui résonne auprès des collectivités locales cherchant des compensations de décarbonation. Conapto commercialise des suites de colocation alimentées à 100 % par des énergies renouvelables et choisit des cadres en aluminium recyclable comme standard, gagnant des parts auprès des entreprises axées sur les critères ESG.

L'appétit des investisseurs intensifie la rivalité. L'engagement de Brookfield Asset Management à financer 750 MW de capacité suédoise sur 10 à 15 ans donne à ses filiales opérationnelles un pouvoir d'achat en volume, leur permettant de négocier les prix des cadres et des fonctionnalités sur mesure. Le fonds de centres de données durables d'Areim de 450 millions EUR poursuit des opérations similaires, spécifiant souvent des fiches de score d'économie circulaire qui favorisent les lignes de racks modulaires et remettables en état. Le marché des racks pour centres de données en Suède récompense par conséquent les fournisseurs qui livrent la comptabilité carbone, un déploiement rapide et une sécurité robuste dans une seule référence commerciale.

Leaders du secteur des racks pour centres de données en Suède

Schneider Electric SE

Vertiv Group Corp.

Rittal GmbH & Co. KG

Eaton Corporation plc

nVent Electric plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Brookfield Asset Management a annoncé une expansion de plusieurs milliards d'euros ciblant 750 MW de capacité suédoise au cours de la prochaine décennie

- Mai 2025 : Scandinavian Data Centers a obtenu un investissement de Fastighets AB Balder pour construire l'installation bunker ScandiDC I de 10 MW avec intégration du chauffage urbain.

- Mars 2025 : EuroHPC a sélectionné la Suède pour accueillir des Usines d'IA dont la mise en service est prévue en 2026

- Mars 2025 : Areim a levé 450 millions EUR pour un fonds de centres de données durables axé sur les actifs nordiques

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché suédois des racks pour centres de données comme la valeur annuelle de facturation des armoires en acier ou en aluminium nouvellement fabriquées, des quarts de racks, des demi-racks et des racks complets entre 42 U et ≥52 U, déployés à l'intérieur des centres de données de colocation, d'hyperscale, d'entreprise et de périphérie à l'échelle nationale, ainsi que des kits de gestion des câbles et des panneaux d'obturation fournis par l'usine.

Exclusion du champ d'application : Les baies remises à neuf, les cadres de confinement d'allée vendus sans armoires et les unités de distribution d'énergie montées en rack sont exclus.

Aperçu de la segmentation

- Par taille de rack

- Rack quart

- Rack demi

- Rack plein

- Par hauteur de rack

- 42U

- 45U

- 48U

- Autres hauteurs (≥52U et personnalisées)

- Par type de rack

- Racks armoire (fermés)

- Racks à cadre ouvert

- Racks muraux

- Par type de centre de données

- Installations de colocation

- Centres de données hyperscale et fournisseurs de services cloud

- Entreprises et périphérie

- Par matériau

- Acier

- Aluminium

- Autres alliages et composites

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour combler les lacunes, nous avons interrogé des ingénieurs concepteurs de fabricants de baies, des responsables d'installations de colocation basées à Stockholm, des consultants en conception électrique des pays nordiques et des planificateurs de réseaux électriques régionaux. Leurs points de vue sur l'évolution des prix de vente moyens, les hauteurs de rack préférées pour les serveurs prêts à l'emploi et les délais de livraison ont été essentiels pour valider les indications secondaires et calibrer les hypothèses des scénarios.

Recherche documentaire

Les analystes de Mordor ont d'abord cartographié l'empreinte installée et planifiée du plancher blanc en utilisant les déclarations publiques des opérateurs sur le portail de l'Office suédois d'enregistrement des sociétés, les communiqués de consommation d'énergie de l'Agence suédoise de l'énergie, les codes d'importation pour les meubles métalliques HS 9403 dans la base de données des douanes suédoises, les avis d'appel d'offres sur Tenders Info, et les commentaires de marché de l'Association suédoise de l'industrie des centres de données. Le contexte supplémentaire provient des ensembles de données d'Eurostat sur les TIC, d'articles universitaires sur le free air cooling nordique et d'archives de presse conservées sur Dow Jones Factiva.

Les vérifications financières se sont appuyées sur D&B Hoovers pour la répartition des revenus des fournisseurs, tandis que les tendances en matière de brevets pour les boîtiers à haute densité ont été échantillonnées par Questel. Les sources énumérées illustrent l'éventail des consultations ; de nombreuses autres références ouvertes et sur abonnement ont permis de vérifier les points de données.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les ajouts de charge informatique prévus par la Suède (MW) en nombre de baies grâce à des coefficients de densité observés dans les appels primaires, puis les multiplie par des PSA pondérés pour les armoires 42 U, 48 U et >48 U. Des vérifications croisées ascendantes utilisent des échantillons d'expéditions de fournisseurs et des vérifications de canaux pour réconcilier les totaux. Les variables clés comprennent les pipelines de capacité hyperscale, la migration de la densité de puissance au niveau des baies, les indices de prix de l'acier, les tendances monétaires SEK-USD et les calendriers de connexion au réseau de Stockholm. Les prévisions reposent sur une régression multivariée avec superposition ARIMA qui lie la croissance de la demande de racks aux ajouts de MW, au trafic du commerce électronique et à l'expansion des abonnés à la 5G. Lorsque les données relatives aux livraisons sont peu nombreuses, les lacunes linéaires sont comblées en fonction des cycles d'approvisionnement historiques observés lors des phases de construction antérieures.

Cycle de validation et de mise à jour des données

Les résultats du modèle font l'objet de trois cycles d'examen par les analystes : analyse des écarts par rapport aux indicateurs macroéconomiques, vérifications croisées par les pairs et approbation par la direction. Les rapports sont actualisés chaque année, et des reprises intermédiaires sont déclenchées en cas d'événements importants tels que l'annonce de sites à grande échelle ou de fortes variations des coûts de l'acier, afin de garantir que les clients bénéficient de la dernière vision calibrée.

Pourquoi le centre de données de Mordor's Sweden Rack Baseline commande la fiabilité

Les estimations publiées divergent souvent parce que les entreprises choisissent des types de supports différents, remplacent les hypothèses de cycle ou les traitements monétaires.

Principaux facteurs d'écart : certains éditeurs intègrent les offres groupées d'infrastructure mécanique dans les totaux de baies, d'autres ne comptent que les nouvelles baies complètes, et quelques-uns convertissent les valeurs en couronnes nordiques aux taux du jour de la liste sans couverture. Le champ d'application de Mordor isole uniquement la valeur des armoires, applique des ASP pondérés en fonction des expéditions et actualise le modèle chaque année, ce qui permet d'obtenir une base de référence équilibrée.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 80,2 MILLIONS D'USD (2025) | Renseignements sur le Mordor | - |

| 90 MILLIONS D'USD (2024) | Conseil mondial A | Mélange de kits de remplacement et d'entretien, ce qui en gonfle la valeur |

| USD 14 M (2025) | Journal professionnel B | Ne compte que les rayonnages à cadre ouvert expédiés, à l'exclusion des armoires. |

En résumé, la sélection rigoureuse des variables de Mordor, la cadence de rafraîchissement annuelle et les deux étapes de validation fournissent une base de référence fiable et prête à la prise de décision pour les parties prenantes qui planifient la capacité, l'approvisionnement ou l'investissement.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des racks pour centres de données en Suède ?

Le marché des racks pour centres de données en Suède est valorisé à 87,51 millions USD en 2026 et devrait atteindre 135,4 millions USD d'ici 2031.

Quelle configuration de rack domine le marché en Suède ?

Les racks pleins dominent avec 65,72 % de part de marché en 2025 et constituent également le segment à la croissance la plus rapide en raison des exigences de densité des charges de travail d'IA.

Pourquoi les racks en aluminium gagnent-ils du terrain en Suède ?

Les opérateurs privilégient l'aluminium pour la réduction du poids et la recyclabilité, en accord avec les objectifs d'économie circulaire de la Suède, conférant au matériau un TCAC de 11,93 % jusqu'en 2031.

Comment les contraintes du réseau électrique à Stockholm affectent-elles les déploiements de racks ?

La capacité de connexion limitée oriente les nouvelles constructions hyperscale vers les régions du nord, où les racks doivent s'adapter à des conditions climatiques plus froides et à des chaînes logistiques plus longues.

Dernière mise à jour de la page le: