Taille et part du marché de l'acier brut

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

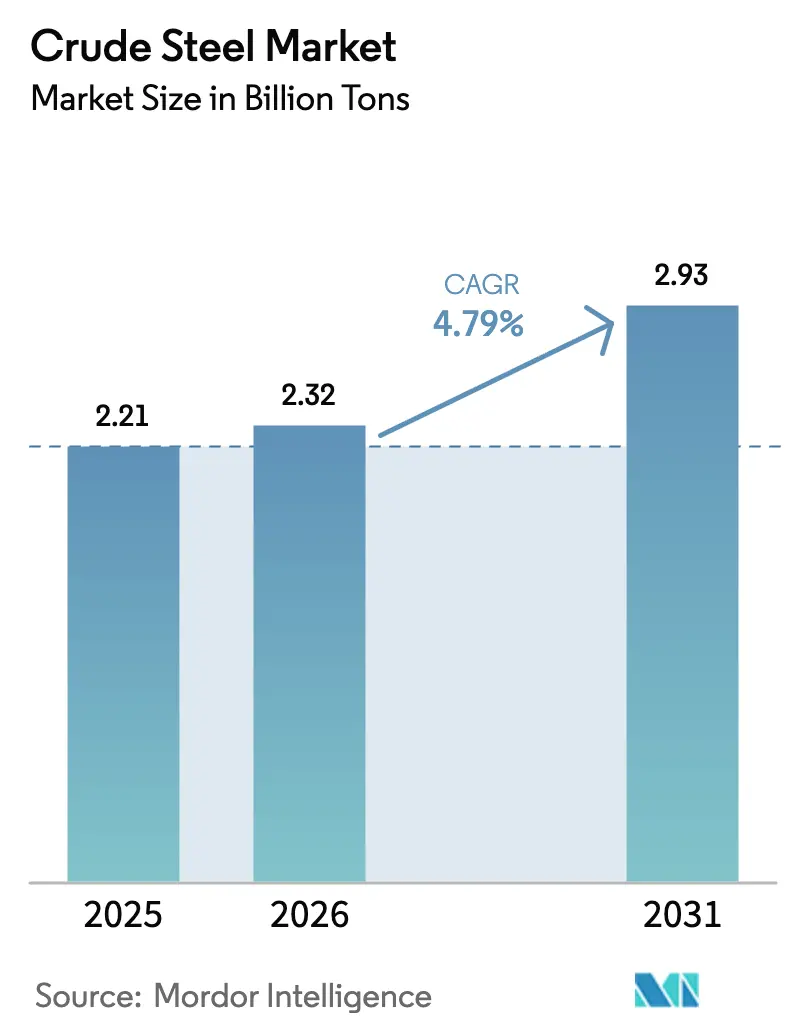

| Volume du Marché (2026) | 2.32 Milliards de tonnes |

| Volume du Marché (2031) | 2.93 Milliards de tonnes |

| Taux de croissance (2026 - 2031) | 4.79% CAGR |

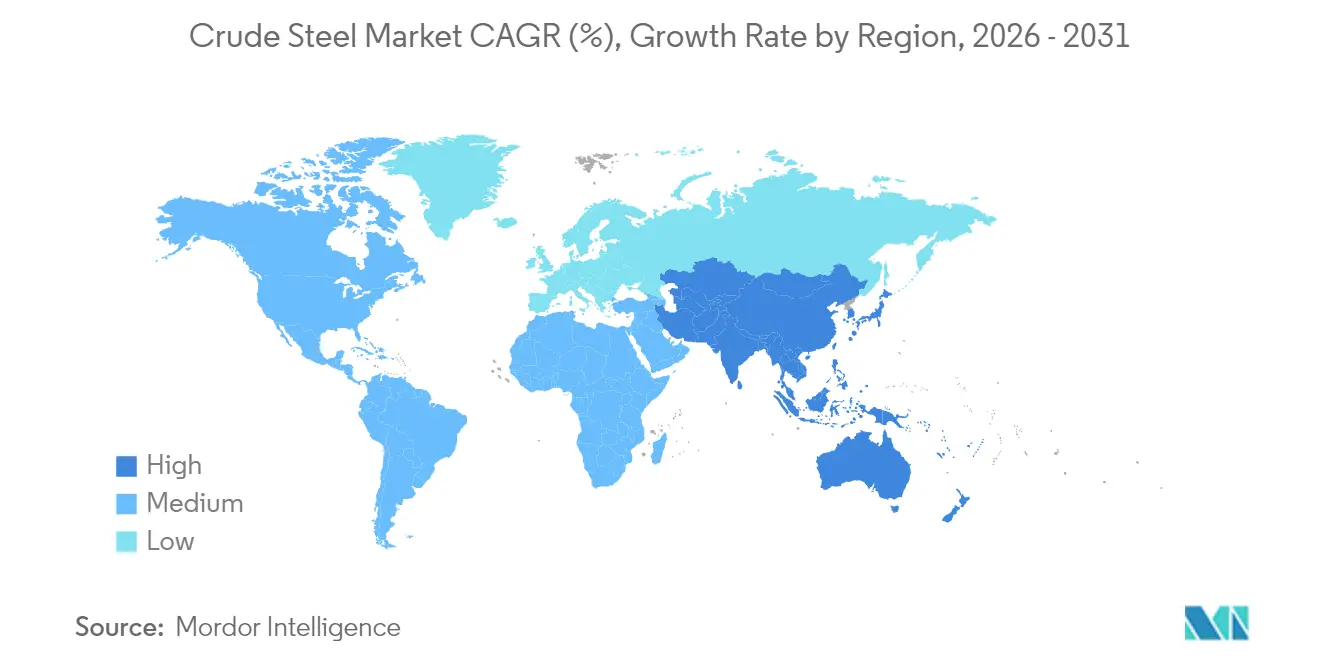

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

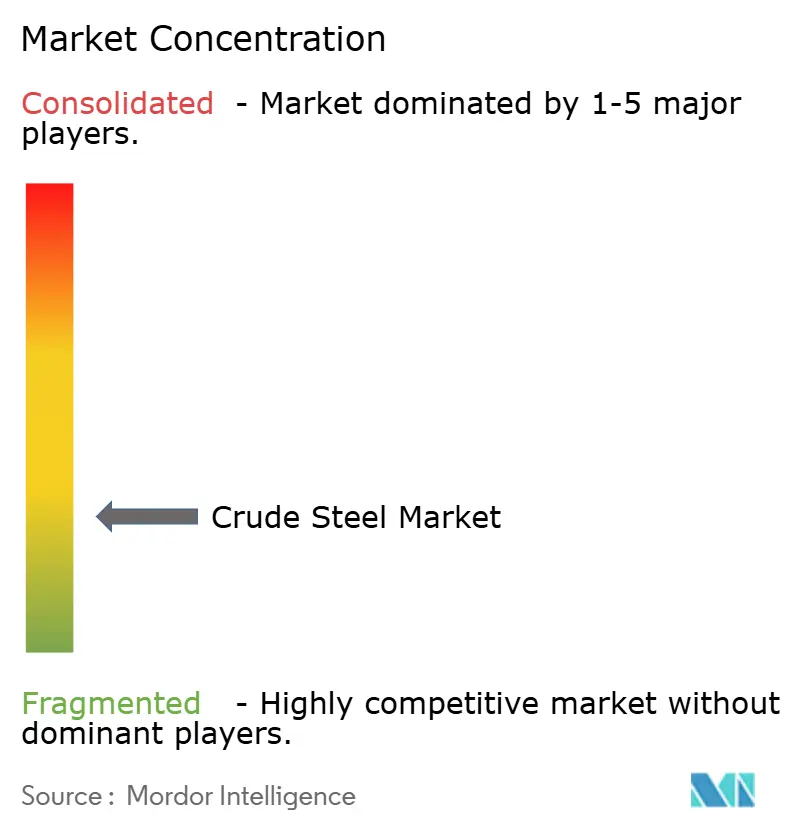

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acier brut par ���ϲ�����

La taille du marché de l'acier brut en 2026 est estimée à 2,32 milliards de tonnes, en hausse par rapport à la valeur de 2025 de 2,21 milliards de tonnes, avec des projections pour 2031 indiquant 2,93 milliards de tonnes, progressant à un TCAC de 4,79 % sur la période 2026-2031. La technologie du four à arc électrique (EAF) supplante progressivement les filières haut fourneau/four à oxygène basique (BOF) à mesure que les objectifs de décarbonation se resserrent, que les systèmes de collecte de ferraille arrivent à maturité et que l'électricité renouvelable devient plus abordable. L'Asie-Pacifique concentre l'essentiel de la demande grâce à des programmes d'infrastructure urbaine à grande échelle, tandis que l'expansion des capacités de l'Inde et les méga-projets de l'ASEAN contrebalancent de plus en plus le ralentissement du cycle immobilier chinois. Les tendances des utilisateurs finaux montrent que les infrastructures publiques et le logement absorbent plus de la moitié du volume annuel, l'électrification des transports, la modernisation des équipements et le développement des énergies renouvelables contribuant à des tonnages supplémentaires. La dynamique concurrentielle est façonnée par une vague d'investissements dans les EAF, des projets pilotes de réduction directe à base d'hydrogène et des acquisitions majeures visant à sécuriser des empreintes de production bas carbone en anticipation des taxes carbone aux frontières et des mandats de décarbonation des acheteurs. Les producteurs intégrés canalisent donc des capitaux records dans les conversions de fours, les lignes d'acier électrique et les solutions de chaleur de procédé pour se prémunir contre le risque d'actifs échoués et l'incertitude liée aux primes vertes.

Principaux enseignements du rapport

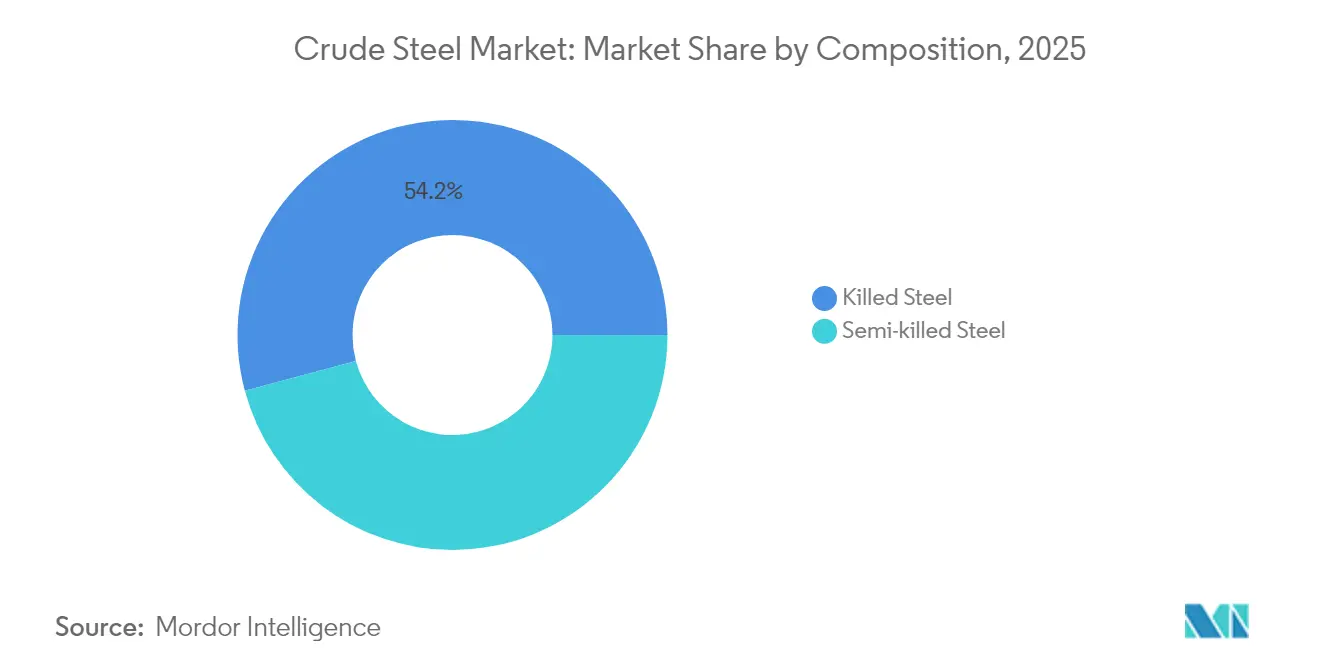

- Par composition, l'acier tué détenait 54,18 % de la part du marché de l'acier brut en 2025 ; les nuances semi-tuées devraient se développer à un TCAC de 4,9 % jusqu'en 2031.

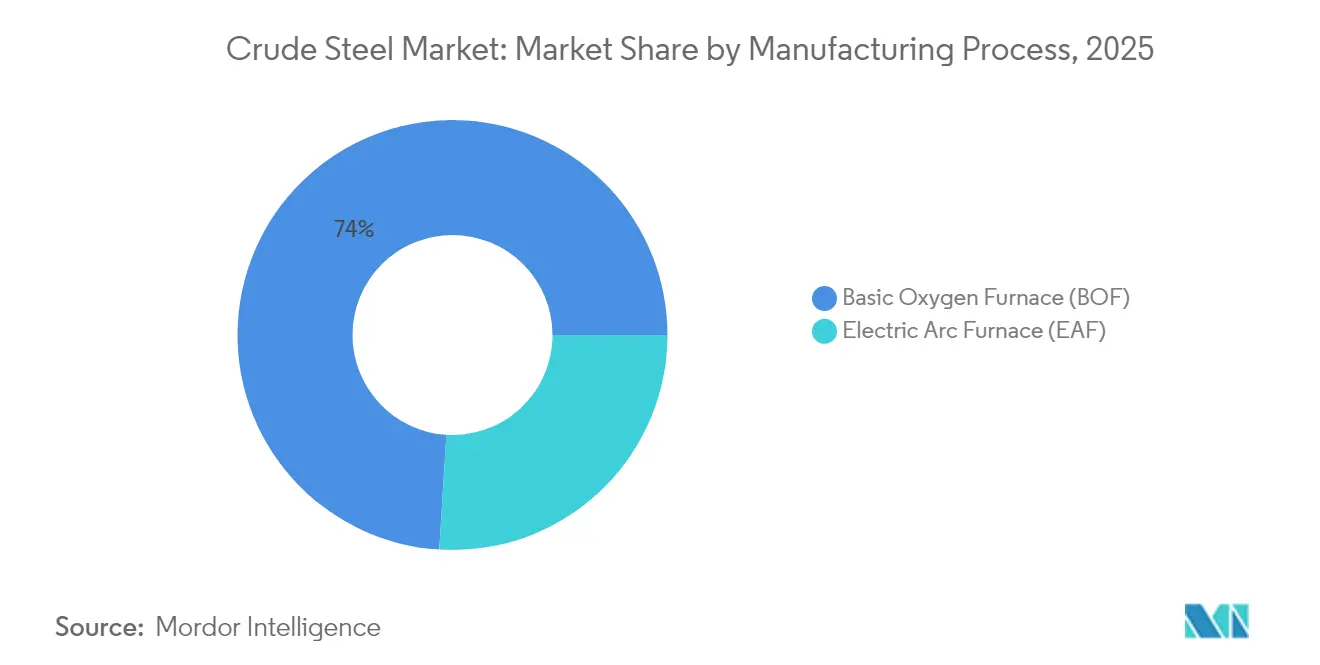

- Par procédé de fabrication, le segment du four à oxygène basique (BOF) a conservé 74,02 % de la part des revenus en 2025, tandis que le four à arc électrique (EAF) devrait croître à un TCAC de 5,03 % jusqu'en 2031.

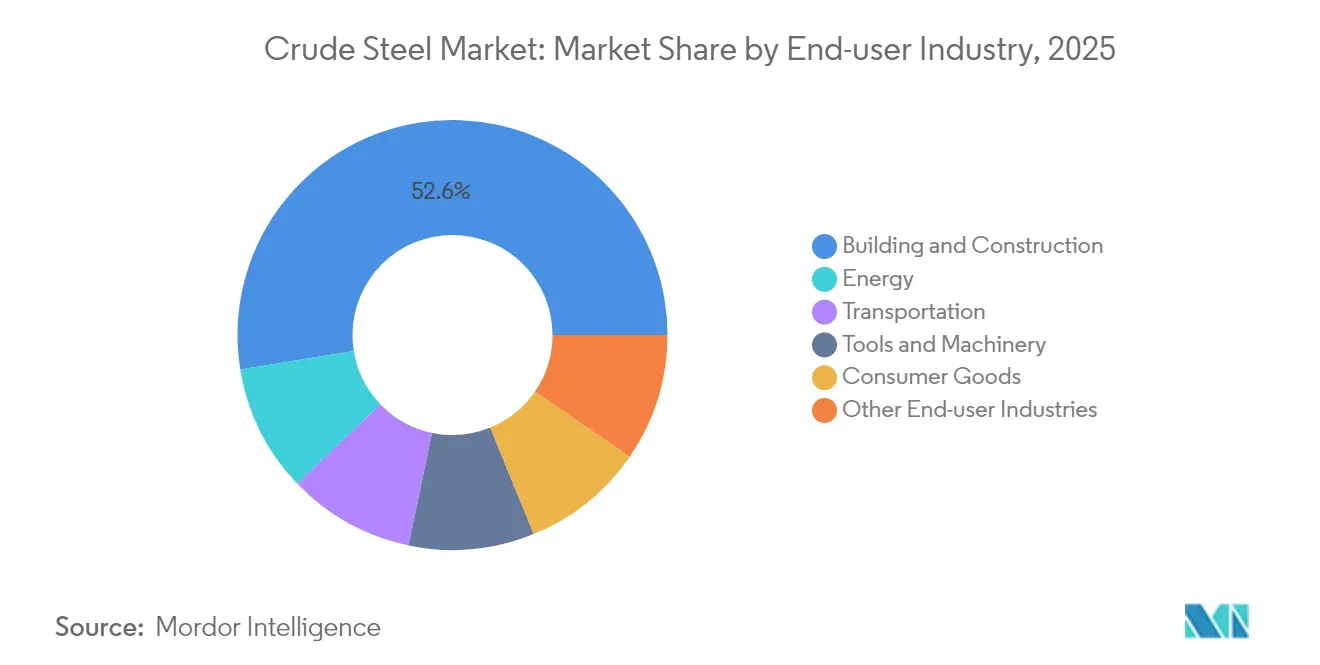

- Par secteur d'utilisation finale, le bâtiment et la construction représentaient 52,56 % de la taille du marché de l'acier brut en 2025 et devraient progresser à un TCAC de 4,95 % entre 2026 et 2031.

- Par géographie, l'Asie-Pacifique a capté 73,52 % de la part en volume en 2025 ; la région progresse à un TCAC de 4,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'acier brut

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Course aux investissements liée à la décarbonation parmi les 20 premiers sidérurgistes | +1.7% | Mondial, avec l'UE et le Japon en tête | Long terme (≥ 4 ans) |

| Super-cycle de la construction en Inde et en ASEAN jusqu'en 2030 | +0.8% | Cœur APAC, débordement vers le MEA | Moyen terme (2-4 ans) |

| Poussée vers l'allègement automobile relançant l'acier plat à valeur ajoutée | +0.6% | Mondial, concentré dans les pôles automobiles | Moyen terme (2-4 ans) |

| Pipelines de projets d'hydrogène vert réduisant le coût de l'énergie à long terme | +0.4% | UE, Japon, Australie, certaines régions des É�ٲ��ٲ�-���Ծ��� | Long terme (≥ 4 ans) |

| Déploiement rapide de petits réacteurs modulaires pour la chaleur de procédé | +0.3% | Amérique du Nord, certains marchés européens | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Course aux investissements liée à la décarbonation parmi les 20 premiers sidérurgistes

Plus de 200 milliards USD ont été alloués aux conversions de fours bas carbone, aux unités de réduction directe à base d'hydrogène et aux lignes d'acier électrique dont l'achèvement est prévu avant 2030[1]ArcelorMittal, "ArcelorMittal va construire une usine d'acier électrique en Alabama," arcelormittal.com . L'usine d'acier électrique d'ArcelorMittal en Alabama d'une valeur de 1,2 milliard USD et le programme tkH2Steel de thyssenkrupp visant une réduction de 30 % des émissions de CO₂ d'ici 2030 illustrent la prime accordée aux pionniers. Les opérations pilotes prévues pour début 2026 devraient valider la parité des coûts avec les filières conventionnelles une fois que les prix de l'électricité renouvelable convergeront avec les alternatives fossiles. Les premiers adoptants acquièrent un levier de négociation des prix auprès des acheteurs automobiles et d'électroménager désireux de réduire leurs émissions de portée 3, tandis que les retardataires risquent de se retrouver avec des actifs de hauts fourneaux échoués sous l'effet du resserrement des taxes carbone aux frontières.

Super-cycle de la construction en Inde et en ASEAN jusqu'en 2030

L'objectif de l'Inde de porter sa capacité installée d'acier brut à 500 millions de tonnes d'ici 2047 ancre un boom régional dans les aciers longs et de structure, soutenu par une production nationale de minerai de fer qui a atteint 318 millions de tonnes en 2025. Les méga-projets parallèles de l'ASEAN — tels que la capitale Nusantara en Indonésie et le Corridor économique oriental de la Thaïlande — nécessitent collectivement plus de 50 millions de tonnes au cours de la décennie en cours. Les investisseurs régionaux menés par SteelAsia déploient 65 milliards PHP sur plusieurs lignes EAF pour raccourcir les chaînes d'approvisionnement et capter la fabrication à valeur ajoutée. La croissance soutenue repose sur la poursuite des dépenses budgétaires et des flux d'investissements directs étrangers, bien que les cycles de taux d'intérêt et les fluctuations des prix des matières premières constituent des risques à la baisse.

Poussée vers l'allègement automobile relançant l'acier plat à valeur ajoutée

La pénétration des véhicules électriques remodèle la demande de tôles vers les nuances d'acier électrique utilisées dans les moteurs de traction, tout en renforçant le besoin d'aciers à haute résistance avancés dans les structures de protection en cas de collision. La capacité annuelle de 150 000 tonnes d'ArcelorMittal en Alabama cible directement les constructeurs automobiles américains souhaitant localiser l'approvisionnement en acier électrique à grains non orientés. Des primes de 20 à 30 % par rapport au coil laminé à chaud de commodité améliorent les marges des laminoirs, mais nécessitent un contrôle strict des additions de silicium et d'aluminium. Les aciers à très haute résistance permettent également aux concepteurs de remplacer les jauges conventionnelles plus épaisses, augmentant paradoxalement l'intensité en acier par véhicule en combinant économies de poids et réglementations de sécurité.

Pipelines de projets d'hydrogène vert réduisant le coût de l'énergie à long terme

Les modélisations de l'AIE montrent que les prix de l'hydrogène vert livré tomberont à 1,3-3,5 USD/kg d'ici 2030, moment auquel le fer éponge à base d'hydrogène sera compétitif par rapport aux filières au charbon à coke dans les juridictions exposant l'acier à des coûts carbone supérieurs à 90 USD/tCO₂. Les sidérurgistes qui sécurisent des contrats d'achat d'énergie à long terme pour l'électrolyse sur site se protègent des futures volatilités du réseau et ancrent un récit de décarbonation valorisé par les marchés de capitaux. Des sites riches en énergies renouvelables tels que le Pilbara en Australie ou l'Andalousie en Espagne attirent donc des clusters intégrés hydrogène-acier, conférant aux laminoirs voisins un avantage structurel en termes de coûts.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise immobilière chinoise plus lente que prévu | -0.9% | Mondial, avec l'impact le plus fort en APAC | Court terme (≤ 2 ans) |

| Prolifération des mesures correctives commerciales entravant les flux transfrontaliers | -0.5% | Mondial, particulièrement les corridors É�ٲ��ٲ�-���Ծ���-Chine-UE | Moyen terme (2-4 ans) |

| Incertitude sur les primes vertes retardant les accords d'achat | -0.4% | UE, Amérique du Nord, marchés développés | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Reprise immobilière chinoise plus lente que prévu

Les ventes mensuelles de logements neufs en Chine ont chuté de 37,7 % en glissement annuel en septembre 2024, réduisant la demande d'acier résidentiel qui avait déjà diminué de moitié par rapport à son pic de 2019 à 296 millions de tonnes. La poussée à l'exportation qui en résulte de la part des aciéries chinoises déprime les prix régionaux et suscite des frictions commerciales, notamment en Asie du Sud-Est. La destruction à long terme de la demande est liée au plafonnement démographique et à la hausse des taux de vacance, indiquant un ajustement structurel plutôt que cyclique.

Prolifération des mesures correctives commerciales entravant les flux transfrontaliers

Les É�ٲ��ٲ�-���Ծ��� ont rétabli un tarif douanier de 25 % au titre de la Section 232 sur l'acier en mars 2025, et l'UE a élargi les quotas de sauvegarde pour limiter les entrées de 15 % à partir d'avril 2025. La Chine, de son côté, a resserré les règles de remboursement des taxes à l'exportation en avril 2025, augmentant les coûts de conformité pour les acheteurs étrangers. Ces mesures fragmentent un marché de matières premières autrefois sans frontières, contraignant les utilisateurs en aval à régionaliser leurs approvisionnements et érodant les économies d'échelle dans les produits longs et plats spécialisés.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par composition : l'acier tué domine les applications de coulée continue

L'acier tué a capté 54,18 % de la part du marché de l'acier brut en 2025, reflétant son caractère indispensable pour les lignes de coulée continue qui représentent la quasi-totalité de la production moderne de brames. Les désoxydants à base d'aluminium et de silicium suppriment le dégagement de gaz, ce qui minimise les défauts de surface et améliore le rendement. Les nuances semi-tuées devraient dépasser la croissance globale à un TCAC de 4,9 % jusqu'en 2031, les constructeurs automobiles recherchant une ségrégation chimique contrôlée pour les composants de châssis allégés. Les aciers rimés et coiffés continuent de servir des cas d'utilisation de niche en tôle et en feuillard, mais restent en déclin structurel à mesure que les aciéries intégrées privilégient le rendement et la propreté.

Les opérateurs d'EAF spécifient de plus en plus des nuances tuées pour maximiser la récupération des alliages et réduire les retouches, renforçant la prédominance du segment. Parallèlement, le profil croissant de l'acier semi-tué s'aligne sur la transition des constructeurs automobiles vers des aciers à haute résistance avancés nécessitant un micro-alliage précis. Les facteurs réglementaires exercent une influence directe minimale sur le choix de la composition, bien que les considérations d'intensité énergétique encouragent les aciéries à rationaliser les pratiques de désoxydation et à récupérer les additions d'aluminium pour un gain économique.

Par procédé de fabrication : la croissance de l'EAF remet en cause la domination du BOF

Les filières BOF détenaient une part dominante de 74,02 % de la production 2025, mais font face à une érosion de parts implacable à mesure que les installations EAF enregistrent un TCAC de 5,03 % jusqu'en 2031. Le projet de grand EAF de JFE Steel Corporation d'une valeur de 2,26 milliards USD et l'aciérie de 5,8 milliards USD de Hyundai Steel en Louisiane illustrent la réallocation des capitaux vers une production à base de ferraille et à faible teneur en carbone. Les modèles de coûts ajustés au carbone montrent que l'EAF émet environ 75 % moins de CO₂ par tonne que le BOF, un écart qui se creuse sous l'effet des taxes carbone aux frontières.

La modularité de l'EAF permet également aux producteurs d'ajouter des capacités par tranches de 500 000 tonnes, alignant l'offre sur la demande régionale sans surinvestissement coûteux dans des hauts fourneaux. Le BOF conserve une position dans les nuances à très faibles résidus pour les boîtes de conserve, les transformateurs et l'acier pour pipelines, mais les fours de réduction directe à base d'hydrogène couplés à la fusion EAF menacent même ce dernier bastion. Sur l'horizon de prévision, des opérations hybrides combinant des ateliers de fusion EAF avec des convertisseurs BOS pourraient émerger comme architecture transitionnelle avant les retraits complets des hauts fourneaux.

Par secteur d'utilisation finale : la construction stimule la croissance des volumes

Les applications de bâtiment et de construction ont absorbé 52,56 % du tonnage mondial en 2025 et devraient croître à 4,95 % par an jusqu'en 2031, soutenant l'expansion de la taille du marché de l'acier brut. Les corridors routiers, métropolitains et d'énergie verte de l'Inde représentent une large proportion de la demande incrémentale, tandis que les gouvernements de l'ASEAN financent des programmes de transit urbain et de pôles logistiques. Le transport se classe en deuxième position, porté par l'électrification des véhicules et les modernisations des réseaux ferroviaires qui privilégient les produits plats et longs à haute résistance.

Les segments des machines et équipements bénéficient de l'automatisation des usines et des commandes de composants pour les énergies renouvelables, tandis que les biens de consommation restent stables dans les boîtiers d'électroménager et d'électronique. Les applications énergétiques s'accélèrent via la fabrication de tours éoliennes et les aciers pour l'expansion du réseau, notamment dans les installations offshore nécessitant des tôles fortes. À mesure que les économies arrivent à maturité, le mix de la demande devrait s'orienter vers le transport et les infrastructures énergétiques à haute valeur ajoutée, bien que les volumes de construction de base continueront d'ancrer les carnets de commandes pour la plupart des producteurs régionaux.

Analyse géographique

L'Asie-Pacifique représentait 73,52 % des expéditions de 2025 et devrait croître à un TCAC de 4,86 % jusqu'en 2031, soutenue par la montée en puissance planifiée de l'Inde à 500 millions de tonnes de capacité annuelle et les pipelines de construction de l'ASEAN. Le ralentissement immobilier de la Chine génère un surplus qui cible de plus en plus les marchés d'exportation, provoquant des actions antidumping en Asie du Sud et en Amérique latine. Le Japon et la Corée du Sud se concentrent sur les spécialisations en acier électrique et les fours prêts pour l'hydrogène, soutenus par de solides subventions gouvernementales.

Les perspectives de la demande en Amérique du Nord s'améliorent grâce à la loi bipartisane sur les infrastructures et à la loi sur la réduction de l'inflation, bien que le côté offre de la région se consolide autour d'opérations majeures telles que l'acquisition de U.S. Steel par Nippon Steel pour 14,9 milliards USD. L'abondance de ferraille et d'électricité renouvelable crée un terrain fertile pour les capacités EAF, le Canada tirant parti de ses réseaux alimentés par l'hydroélectricité et le Mexique captant les commandes d'acier automobile induites par la relocalisation.

L'Europe combat les vents contraires des prix de l'énergie via des améliorations de l'efficacité, des subventions du fonds sidérurgique de l'UE et des tarifs carbone aux frontières visant à niveler les importations. L'Amérique du Sud et le Moyen-Orient-Afrique présentent une croissance à un chiffre moyen ancrée dans les infrastructures et les usines de traitement des ressources, bien que les contraintes de financement limitent les pipelines de projets. La régionalisation des chaînes d'approvisionnement, déclenchée par l'inflation des coûts de fret et la comptabilité de portée 3, est un thème unificateur influençant les décisions de localisation des aciéries et de mix de produits dans le monde entier.

Paysage concurrentiel

L'offre mondiale est modérément fragmentée : les dix plus grands groupes détiennent environ 49 % de la production, laissant au reste du marché de l'acier brut de la place pour que les spécialistes régionaux et les opérateurs purs EAF prospèrent. Les géants intégrés tels que China Baowu, ArcelorMittal et Nippon Steel conservent des actifs en amont de minerai de fer ou de charbon métallurgique qui les protègent des chocs sur les matières premières. Cependant, la hausse des coûts carbone érode l'avantage de l'échelle des hauts fourneaux, permettant aux producteurs agiles à base de ferraille de capter des contrats automobiles et d'électroménager exigeant de faibles empreintes carbone.

Les manœuvres stratégiques comprennent l'acquisition de U.S. Steel par Nippon Steel, l'offre de Cleveland-Cliffs pour NLMK USA et l'expansion de Tata Steel à Kalinganagar — toutes conçues pour ancrer les clients en aval locaux et améliorer les portefeuilles de produits. La différenciation technologique s'intensifie à mesure que les aciéries dévoilent des projets pilotes de réduction directe à l'hydrogène, des déploiements de jumeaux numériques et des modernisations de capture de carbone visant à respecter les engagements climatiques des entreprises. La capacité en acier électrique est un nouveau champ de bataille, avec l'usine d'ArcelorMittal en Alabama et les expansions de POSCO HOLDINGS en Corée ciblant les laminations de moteurs de véhicules électriques comme niche à haute marge.

La visibilité de l'approvisionnement et les références en matière d'économie circulaire influencent de plus en plus l'attribution des contrats, poussant les aciéries à intégrer des réseaux de collecte de ferraille et des plateformes de traçabilité. Alors que les constructeurs automobiles et les marques d'électroménager signent des accords d'achat pluriannuels pour l'acier vert, les producteurs capables de certifier des émissions inférieures à 0,6 tCO₂/t de coil laminé à chaud commandent des majorations de 15 à 20 %. L'avantage concurrentiel migre donc du simple tonnage vers la performance en matière de durabilité, la maturité technologique et la proximité régionale des centres de demande.

Leaders du secteur de l'acier brut

ArcelorMittal

China BaoWu Steel Group Corporation Limited

China Ansteel Group Corporation Limited

Nippon Steel Corporation

Jiangsu Shagang Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : JFE Steel Corporation a investi 2,26 milliards USD dans un nouveau four à arc électrique dans son usine de Kurashiki au Japon, visant une capacité de 2 millions de tonnes avec un démarrage des opérations prévu mi-2028. Le projet, soutenu par un fonds gouvernemental de transformation verte, marque la transition de JFE Steel Corporation vers une production à faible teneur en carbone grâce à l'utilisation de l'électricité et de la ferraille, la positionnant comme le premier producteur de masse d'acier de haute qualité à l'échelle mondiale.

- Mars 2025 : Hyundai Steel a annoncé un investissement de 5,8 milliards USD pour une aciérie intégrée à base de four à arc électrique à Donaldsonville, en Louisiane, avec un démarrage de la production commerciale prévu en 2029. L'installation aura une capacité annuelle de production d'acier de 2,7 millions de tonnes métriques, intégrant des technologies avancées pour une fabrication d'acier efficace.

Périmètre du rapport sur le marché mondial de l'acier brut

L'acier brut est la forme initiale et non traitée de l'acier dérivée de la réduction du minerai de fer dans un haut fourneau. Au cours de ce processus, le minerai de fer est fondu pour extraire le fer élémentaire, qui est ensuite allié à de petites quantités de carbone et d'autres éléments. L'acier brut résultant peut contenir des impuretés et des éléments d'alliage qui nécessitent un affinage et un traitement supplémentaires pour atteindre les propriétés souhaitées avant de pouvoir être utilisé dans diverses applications industrielles.

Le marché de l'acier brut est segmenté par composition, procédé de fabrication, secteur d'utilisation finale et géographie. Par composition, le marché est segmenté en acier tué et acier semi-tué. Par procédé de fabrication, le marché est segmenté en fours à oxygène basique (BOF) et fours à arc électrique (EAF). Par secteur d'utilisation finale, le marché est segmenté en bâtiment et construction, transport, outils et machines, énergie, biens de consommation et autres secteurs d'utilisation finale (chemins de fer, défense et autres). Le rapport couvre également les tailles de marché et les prévisions pour le marché de l'acier brut dans 27 pays à travers les régions centrales. Les tailles de marché et les prévisions pour chaque segment sont fournies en termes de volume (millions de tonnes) et de chiffre d'affaires (USD).

| Acier tué |

| Acier semi-tué |

| Four à oxygène basique (BOF) |

| Four à arc électrique (EAF) |

| Bâtiment et construction |

| Transport |

| Outils et machines |

| É�Ա�������� |

| Biens de consommation |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composition | Acier tué | |

| Acier semi-tué | ||

| Par procédé de fabrication | Four à oxygène basique (BOF) | |

| Four à arc électrique (EAF) | ||

| Par secteur d'utilisation finale | Bâtiment et construction | |

| Transport | ||

| Outils et machines | ||

| É�Ա�������� | ||

| Biens de consommation | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché mondial de l'acier brut d'ici 2031 ?

Il devrait atteindre 2,93 milliards de tonnes d'ici 2031, progressant à un TCAC de 4,79 % par rapport aux niveaux de 2026.

Quel segment détient la plus grande part de la demande d'acier brut ?

Les applications de bâtiment et de construction représentaient 52,56 % du volume de 2025 et restent le principal moteur de la demande jusqu'en 2031.

Pourquoi la capacité EAF croît-elle plus vite que la capacité BOF ?

Les installations EAF émettent environ 75 % moins de CO₂, s'appuient sur une ferraille abondante et sont éligibles aux primes d'acier vert, conduisant à un TCAC de 5,03 % jusqu'en 2031.

Comment les mesures correctives commerciales affectent-elles les flux mondiaux d'acier ?

Les tarifs douaniers et les mesures de sauvegarde aux É�ٲ��ٲ�-���Ծ��� et dans l'UE régionalisent les chaînes d'approvisionnement et contraignent les acheteurs à s'approvisionner localement.

Dernière mise à jour de la page le: