Taille et part du marché de l'acier en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

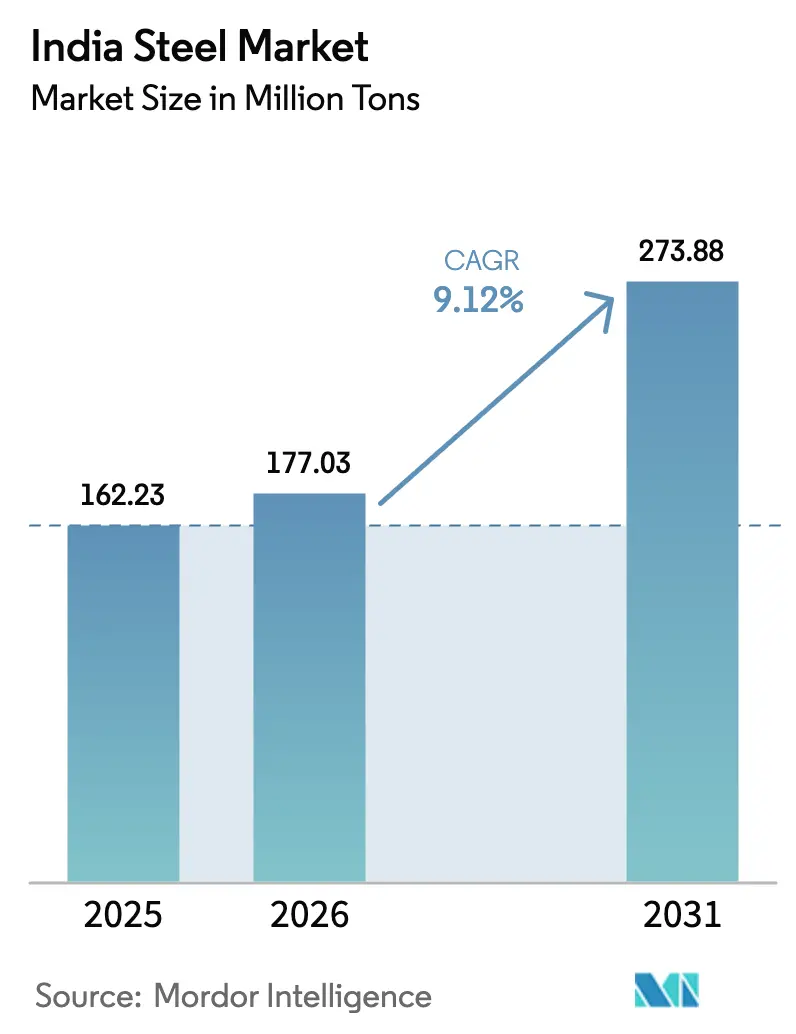

| Taille du marché de l'année de base (2025) | 162.23 Millions de tonnes |

| Volume du Marché (2026) | 177.03 Millions de tonnes |

| Volume du Marché (2031) | 273.88 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 9.12% CAGR |

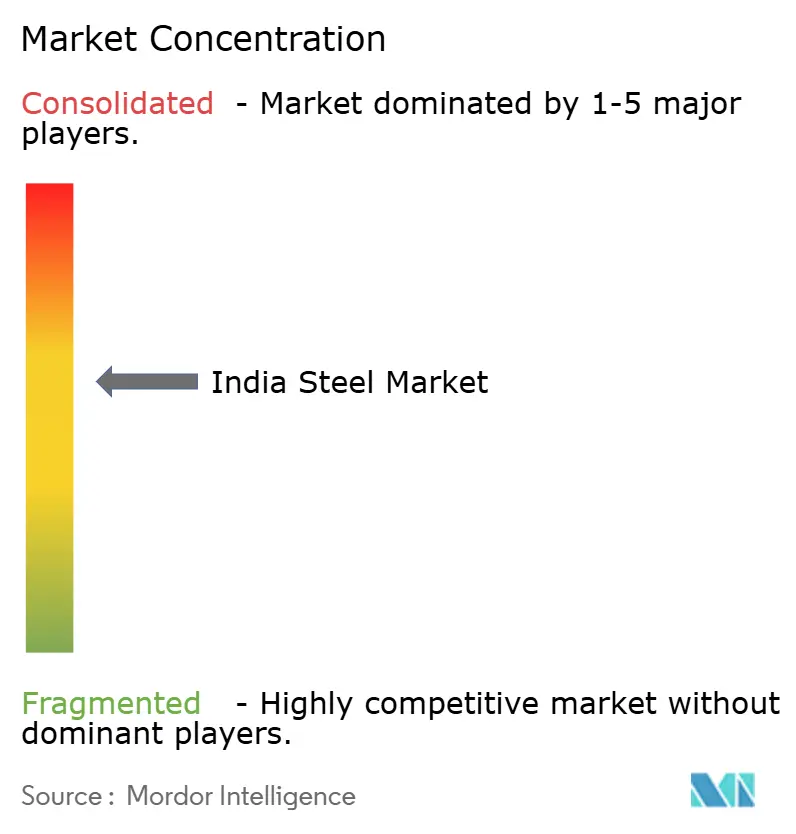

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acier en Inde par ���ϲ�����

La taille du marché de l'acier en Inde devrait passer de 162,23 millions de tonnes en 2025 à 177,03 millions de tonnes en 2026 et devrait atteindre 273,88 millions de tonnes d'ici 2031, à un TCAC de 9,12 % sur la période 2026-2031. En 2025, l'Inde s'est distinguée comme le seul producteur du top 10 à avoir enregistré une croissance volumique à deux chiffres. En revanche, la production en Chine, au Japon et dans l'Union européenne a stagné ou reculé. Cette dynamique soutenue peut être attribuée à trois facteurs significatifs. Premièrement, le dispositif d'incitation lié à la production (PLI) pour l'acier spécial a catalysé les engagements privés. Cependant, en décembre 2025, moins de la moitié des projets approuvés avaient démarré, entraînant une vague de capacités différées qui devrait maintenir la discipline tarifaire jusqu'en 2027. Deuxièmement, les aciéries intégrées situées en Odisha, au Jharkhand et au Chhattisgarh ont acquis un avantage concurrentiel en termes de coûts à destination. Cet avantage découle de la sécurisation de baux à long terme sur le minerai de fer dans le cadre de la loi révisée sur les mines et les minéraux. En conséquence, ces aciéries, malgré les préoccupations relatives à l'intensité carbone, ont réussi à maintenir une part de marché significative en 2025. Enfin, l'ambitieux programme de dépenses du Plan national d'infrastructure a établi une base de demande fiable pour les profilés structurels et les barres d'armature. Cela est encore renforcé par une demande accrue de produits à haute résistance, portée par les initiatives de métro dans les villes de rang 2 et la deuxième phase du Corridor de fret dédié.

Principaux enseignements du rapport

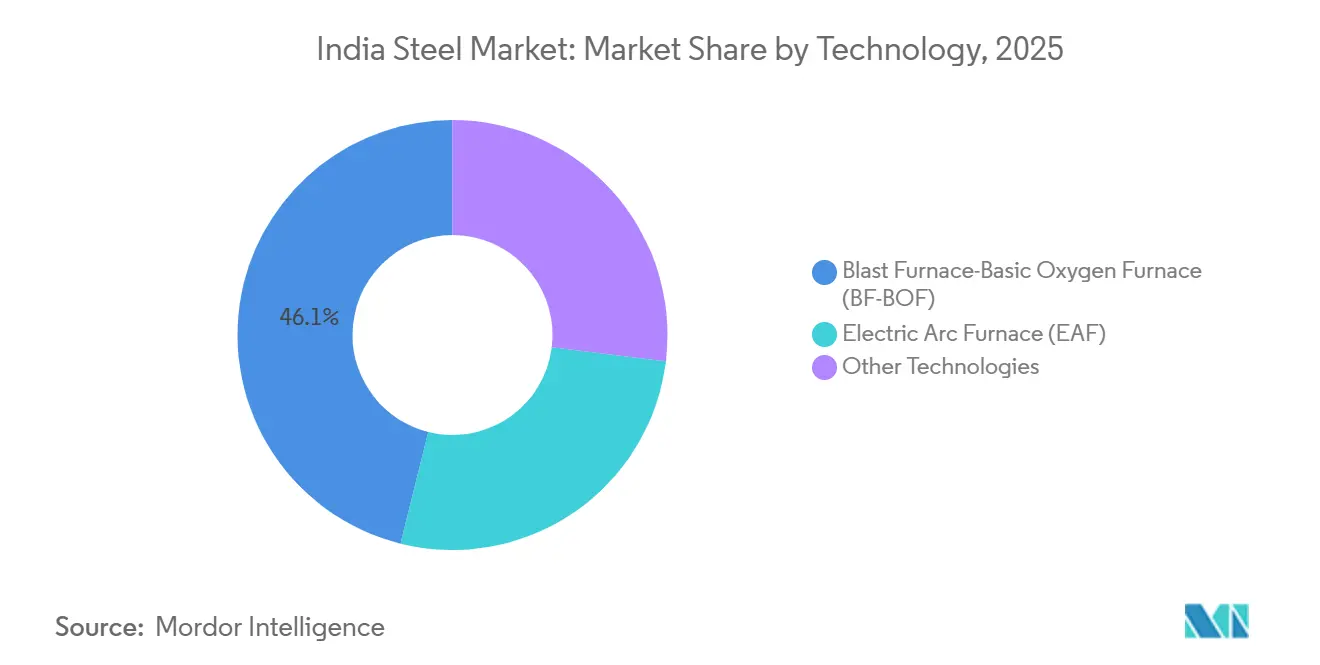

- Par technologie, les filières haut fourneau–convertisseur à oxygène basique ont représenté 46,12 % de la production 2025 et devraient croître à un TCAC de 8,77 % jusqu'en 2031.

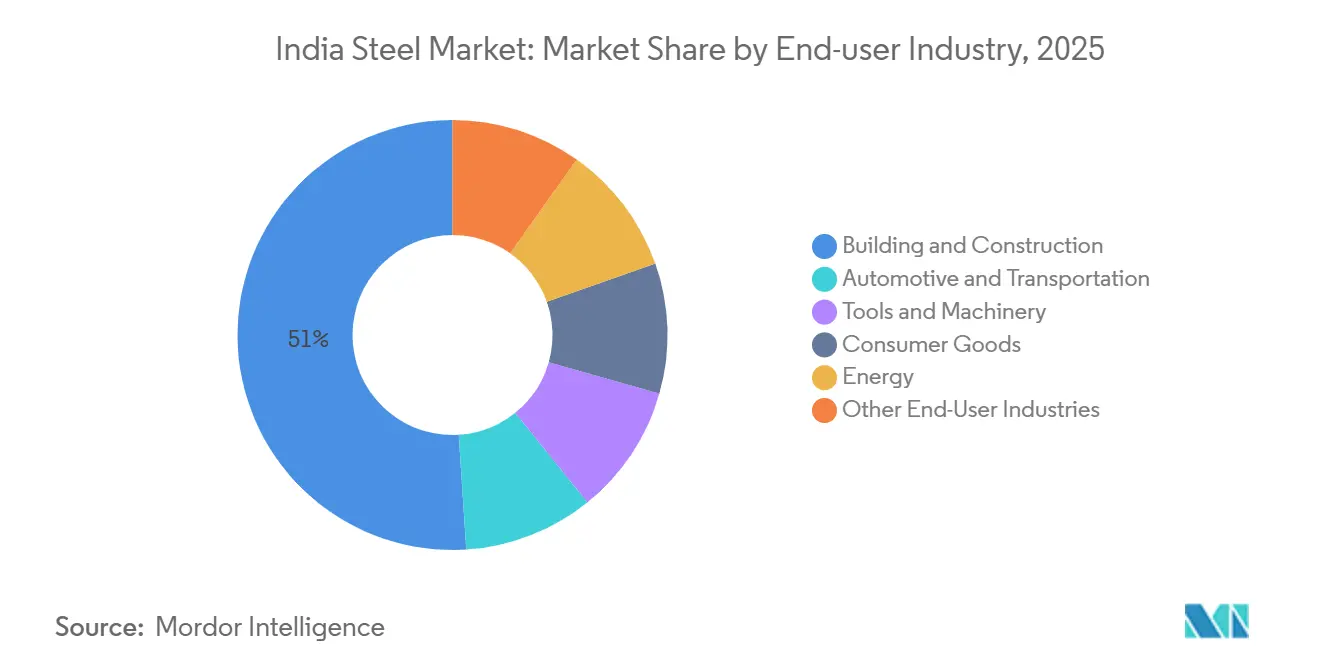

- Par secteur d'utilisation finale, le bâtiment et la construction ont représenté 51,02 % de la part des revenus en 2025 et devraient progresser à un TCAC de 9,84 %, dépassant la moyenne du marché de l'acier en Inde.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'acier en Inde

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le dispositif PLI catalysant l'investissement dans l'acier spécial | +1.2% | Gujarat, Odisha, Karnataka | Moyen terme (2-4 ans) |

| Hausse des investissements nationaux et étrangers (CAPEX) | +1.8% | Odisha, Jharkhand, Chhattisgarh, Karnataka, Maharashtra | Long terme (≥ 4 ans) |

| Important programme d'infrastructure | +2.1% | National, impact précoce en Uttar Pradesh, Maharashtra, Tamil Nadu | Moyen terme (2-4 ans) |

| Transition des constructeurs automobiles vers les aciers AHSS et les nuances pour véhicules électriques | +1.0% | Gujarat, Maharashtra, Tamil Nadu, Karnataka | Court terme (≤ 2 ans) |

| Pilotes d'hydrogène-DRI et promotion de la ferraille | +0.7% | Odisha, Jharkhand, Gujarat | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Fort soutien politique via le dispositif PLI pour l'acier spécial

Malgré trois tranches successives du PLI allouant des financements significatifs pour des capacités spéciales à achever d'ici 2027, seule une partie avait obtenu une clôture financière en décembre 2025. Les premiers acteurs qui mettront en service des lignes de revêtement, d'acier électrique ou d'alliage avant mi-2027 pourront bénéficier d'une incitation sur cinq ans, se traduisant par une subvention substantielle sur les coûts de production. Le dispositif favorise les extensions sur sites existants, car les aciéries intégrées existantes peuvent tirer parti de l'énergie captive partagée et de la logistique, réduisant les délais de mise en œuvre jusqu'à 18 mois. Dans une démarche stratégique, les constructeurs automobiles collaborent avec les sidérurgistes pour co-investir dans des lignes de revêtement nationales, une décision susceptible de déplacer une part significative de la demande annuelle des importations d'ici 2028.

Hausse des investissements nationaux et étrangers (CAPEX) pour l'expansion des capacités

Entre janvier 2024 et décembre 2025, JSW Steel et Tata Steel ont été à l'avant-garde d'une vague d'annonces d'extensions. Le programme ambitieux de JSW Steel s'étend à Vijayanagar, Dolvi et en Odisha. Parallèlement, Tata Steel investit dans une expansion de phase II à Kalinganagar. Au cours de l'exercice 2025, les investissements directs étrangers ont connu un bond significatif. Cette hausse a été largement portée par la prise de participation accrue d'ArcelorMittal dans AM/NS India et le renforcement de la collaboration technique de Posco avec JSW. Les États de l'est, riches en minerais, bénéficient d'un avantage fret pour approvisionner les centres de demande du nord. Cet avantage pourrait toutefois s'atténuer si le segment oriental du Corridor de fret dédié met en œuvre une réduction des tarifs ferroviaires d'ici 2027.

Un important programme d'infrastructure stimulant la demande à long cycle

Le Plan national d'infrastructure alloue des fonds significatifs jusqu'en 2030, les autoroutes, le métro et le logement en absorbant une part majeure. La phase I de Bharatmala a consommé une quantité substantielle d'acier, et la phase II devrait nécessiter des besoins annuels en acier plus élevés à partir de 2027, les corridors surélevés utilisant davantage d'acier par kilomètre. Le Pradhan Mantri Awas Yojana (Urbain) 2.0 cible un grand nombre de logements d'ici 2029, impliquant un acier incrémental qui doit répondre aux codes sismiques révisés imposant une densité de barres d'armature plus élevée dans les zones à risque élevé[1]Bureau des normes indiennes, "IS:2062 Normes pour l'acier de construction," bis.gov.in .

Transition des constructeurs automobiles vers les aciers à haute résistance et les nuances pour véhicules électriques

Au cours de l'exercice 2025, la demande d'acier pour les véhicules particuliers a augmenté de manière significative. Alors que les constructeurs automobiles poursuivent les normes CAFE 2027, les aciers à haute résistance avancés (supérieurs ou égaux à 980 MPa) constituent désormais une part notable du mix. L'offre nationale reste contrainte. Malgré le lancement par Tata Steel d'une ligne d'aciers à haute résistance avancés et l'introduction d'une installation par JSW en 2024, ces ajouts ne suffisent pas à combler l'écart avec les importations. En 2025, avec la montée en puissance de la production de véhicules électriques, le secteur s'est tourné vers les aciers pour bacs de batteries. Actuellement, seuls Tata Steel et AM/NS India peuvent fournir ces aciers à grande échelle.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Consommation d'acier par habitant encore inférieure à la moyenne mondiale | -0.4% | National, avec des écarts aigus dans les régions rurales et orientales | Long terme (≥ 4 ans) |

| Coûts volatils des matières premières et de l'énergie | -0.7% | National, avec une exposition plus forte pour les aciéries intégrées côtières | Court terme (≤ 2 ans) |

| Écosystème lent de collecte de ferraille nationale | -0.5% | National, avec des déficits d'infrastructure en Uttar Pradesh, Bihar, Madhya Pradesh | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Consommation d'acier par habitant encore inférieure à la moyenne mondiale

Au cours des huit premiers mois de l'exercice 2026, la consommation intérieure est restée significativement inférieure à la moyenne mondiale et aux niveaux typiques des nations développées[2]Association indienne de l'acier, "Annuaire du secteur sidérurgique 2025," indiansteel.in . Pour atteindre l'objectif du gouvernement d'ici l'exercice 2031, la consommation doit croître annuellement et le PIB réel doit progresser à un rythme soutenu. Ces deux seuils sont susceptibles d'être affectés par les ralentissements du cycle du crédit. S'ajoutent à ce défi les déséquilibres régionaux : alors que l'Odisha, le Jharkhand et le Chhattisgarh représentent plus de la moitié de la production, ils ne consomment qu'une faible part localement. Cette disparité oblige les aciéries à supporter des coûts de fret supplémentaires pour livrer leurs clients dans les régions occidentales et méridionales.

Coûts volatils des matières premières et de l'énergie

Au cours de l'exercice 2025, l'Inde a importé du charbon à coke à un prix moyen à destination qui a fortement augmenté en raison de perturbations météorologiques en Australie et de difficultés logistiques au Mozambique, qui ont tendu l'offre. Pour les aciéries intégrées, chaque hausse du prix du charbon peut rogner les marges d'EBITDA, à moins que ces coûts ne soient répercutés sur les clients. À la suite d'une révision tarifaire de Coal India, les tarifs d'électricité pour les consommateurs industriels en Odisha et au Jharkhand ont connu une hausse au cours de l'exercice 2025. Cette augmentation des tarifs a réduit les économies réalisées grâce aux installations solaires et éoliennes, qui nécessitent un investissement initial conséquent.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par technologie : les filières intégrées ancrent les volumes malgré l'intensité carbone

Les lignes haut fourneau–convertisseur à oxygène basique ont produit 46,12 % de la production 2025 et sont en bonne voie pour un TCAC de 8,77 % jusqu'en 2031. Les usines de Tata Steel à Kalinganagar et de JSW à Vijayanagar, fonctionnant à haute capacité, tirent parti du minerai et du charbon captifs, réalisant un avantage de coût sur les concurrents dépendant de sources marchandes. Bien que la capacité des fours à arc électrique reste modeste, elle est prévue pour une croissance notable, soutenue par l'augmentation des matières premières disponibles grâce à la Politique de la ferraille d'ici 2030. Bien que les technologies telles que les fours à induction et les pilotes naissants d'hydrogène-DRI représentent une part plus faible du tonnage, elles font face à des défis alors que les ordres de contrôle qualité excluent l'acier non conforme aux normes ISI des projets publics.

Les prévisions indiquent que le marché des produits issus des fours à arc électrique en Inde se développera significativement d'ici 2031. Alors que les codes de construction mettent de plus en plus l'accent sur des normes sismiques plus strictes, les producteurs de barres inoxydables et micro-alliées, qui utilisent principalement de la ferraille, sont les mieux placés pour en bénéficier.

Par forme de base : l'universalité de l'acier brut masque la différenciation en aval

En 2025, la production d'acier brut a atteint des niveaux significatifs et devrait enregistrer un TCAC de 7,73 % jusqu'en 2031. L'optimisation des rendements comble l'écart entre les volumes d'acier brut et d'acier fini. Une ligne à bande continue affiche des rendements plus élevés, dépassant les aciéries conventionnelles. Parallèlement, une couléuse à deux rouleaux a considérablement réduit le cycle de la fusion à la bobine. L'Odisha et le Jharkhand ont exporté des brames semi-finies vers des transformateurs occidentaux, soulignant une inefficacité qui pourrait diminuer avec le lancement de nouvelles lignes de laminage à chaud dans les clusters orientaux.

Par forme finale : l'acier fini stimule l'engagement des utilisateurs finaux

En 2025, les expéditions d'acier fini en Inde ont augmenté, s'alignant sur la croissance projetée du marché à un TCAC de 9,12 %. Bien que les produits laminés à chaud aient commandé une part de marché significative, leur croissance a été à la traîne, en partie en raison de l'adoption croissante de structures en aluminium dans les constructions légères industrielles. Bénéficiant des incitations PLI qui ont introduit de nouvelles capacités, les produits laminés à froid et revêtus ont connu une croissance robuste. Parallèlement, portés par des projets d'infrastructure tels que les autoroutes et la construction de métros, les produits longs sont appelés à croître régulièrement.

En 2025, les produits laminés à froid et revêtus représentaient une part notable du marché de l'acier indien, avec des projections suggérant une augmentation d'ici 2031, soulignant un virage stratégique vers les secteurs automobile et des appareils électroménagers.

Par secteur d'utilisation finale : la domination de la construction rencontre la sophistication automobile

Le bâtiment et la construction ont absorbé 51,02 % de l'acier fini en 2025 et sont prévus pour un TCAC de 9,84 %. Ce secteur devrait croître régulièrement, soutenu par le Bharatmala Phase II, à forte intensité d'acier, et le PMAY (Urbain) 2.0 axé sur le logement. Les secteurs automobile et du transport, qui représentent actuellement une part significative de la demande d'acier, devraient également croître. Cette croissance intervient même si l'intensité d'acier utilisée dans les véhicules devrait diminuer en raison de l'adoption des aciers à haute résistance avancés. Les projets énergétiques, notamment les structures de montage solaire et les fils machine pour tours éoliennes, devraient connaître la croissance la plus rapide. Cette hausse s'aligne sur l'ambitieux objectif de capacité en énergies renouvelables fixé par le Ministère des nouvelles énergies et des énergies renouvelables.

Analyse géographique

En 2025, l'Odisha, le Jharkhand et le Chhattisgarh ont collectivement produit de l'acier brut, représentant une part significative de la production nationale indienne. Cette réalisation a été renforcée par le fait que ces États détiennent la majorité des réserves de minerai de fer du pays. L'Odisha est en passe d'augmenter encore sa capacité d'ici 2028, grâce à de nouveaux hauts fourneaux mis en service par AM/NS India et JSW. Le Chhattisgarh est à l'avant-garde de la croissance régionale, porté par la nouvelle installation de NMDC Steel et l'expansion de Jindal Steel. En 2025, l'Inde occidentale, ancrée par les pôles automobiles de Pune et Ahmedabad, représentait une part notable de la demande nationale. Les États du sud, bien que consommant une quantité substantielle, se trouvaient encore à importer des produits revêtus, une nécessité due à leur capacité locale de galvanisation limitée. Pendant ce temps, les centres de demande du nord et de l'est ont collectivement utilisé des volumes significatifs mais ont subi des pénalités de fret lors de l'approvisionnement auprès des aciéries orientales. Cependant, avec la mise en service prévue du bras oriental du Corridor de fret dédié d'ici 2027, il est anticipé que cela réduira ces coûts de fret. Ce développement pourrait réorienter une quantité considérable de flux annuels vers l'intérieur des terres, remodelant significativement le paysage concurrentiel.

Paysage concurrentiel

Le marché est modérément consolidé. Les leaders intégrés renforcent leurs lignes de revêtement, d'acier électrique et d'aciers à haute résistance avancés, réalisant d'impressionnantes marges d'EBITDA. Pendant ce temps, les acteurs des fours à arc électrique se concentrent sur les produits longs spéciaux, tirant parti du futur mandat sur la ferraille pour des matières premières plus abordables. Les partenariats technologiques stratégiques s'avèrent bénéfiques : la collaboration de JSW se concentre sur les aciers électriques, tandis que le partenariat de Tata est centré sur l'hydrogène-DRI, positionnant avantageusement ces acteurs établis sur les segments de marché à faible empreinte carbone et à haute valeur ajoutée. Des perturbateurs tels que NMDC Steel, renforcés par leur propre minerai et un terminal côtier nouvellement établi, visent à pratiquer des prix inférieurs à ceux des exportateurs chevronnés en Asie du Sud-Est. Un tel retournement déclenche historiquement une concurrence par les prix, réduisant souvent les marges — un défi qui tend à avantager les aciéries disposant de leurs propres mines et d'une logistique intégrée.

Leaders du secteur de l'acier en Inde

Tata Steel

JSW Steel Limited

Steel Authority of India Limited (SAIL)

AM/NS India

Jindal Steel & Power Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : JSW Group a annoncé un investissement de 1 lakh crore INR (12 milliards USD) pour construire une aciérie à Gadchiroli, Maharashtra, avec une capacité annuelle de 25 millions de tonnes.

- Novembre 2024 : ArcelorMittal Nippon Steel India a annoncé une usine intégrée de 1,5 lakh crore INR (~18 milliards USD) à Anakapalle, Andhra Pradesh, avec une capacité de 24 millions de tonnes et la création de 70 000 emplois.

Périmètre du rapport sur le marché de l'acier en Inde

L'acier est un alliage de fer avec du carbone supplémentaire pour augmenter sa résistance et sa résistance à la rupture. Il est utilisé dans les structures, les infrastructures, les outils, les navires, les trains, les voitures, les machines, les appareils électriques, les armements et les fusées.

Le marché de l'acier en Inde est segmenté par technologie, forme de base, forme finale et secteur d'utilisation finale. Par technologie, le marché est segmenté en haut fourneau-convertisseur à oxygène basique (HF-COB), four à arc électrique (FAE) et autres technologies. Par forme de base, le marché est segmenté en acier brut. Par forme finale, le marché est segmenté en acier fini. Par secteur d'utilisation finale, le marché est segmenté en automobile et transport, bâtiment et construction, outils et machines, biens de consommation, énergie et autres secteurs d'utilisation finale. Pour chaque segment, la taille du marché et les prévisions sont basées sur le volume (tonnes).

| Haut fourneau-convertisseur à oxygène basique (HF-COB) |

| Four à arc électrique (FAE) |

| Autres technologies |

| Acier brut |

| Acier fini |

| Automobile et transport |

| Bâtiment et construction |

| Outils et machines |

| Biens de consommation |

| É�Ա�������� |

| Autres secteurs d'utilisation finale |

| Par technologie | Haut fourneau-convertisseur à oxygène basique (HF-COB) |

| Four à arc électrique (FAE) | |

| Autres technologies | |

| Par forme de base | Acier brut |

| Par forme finale | Acier fini |

| Par secteur d'utilisation finale | Automobile et transport |

| Bâtiment et construction | |

| Outils et machines | |

| Biens de consommation | |

| É�Ա�������� | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles le rapport répond

Quel est le volume projeté du marché de l'acier en Inde d'ici 2031 ?

La demande devrait atteindre 273,88 millions de tonnes d'ici 2031, croissant à un TCAC de 9,12 %, contre 177,03 millions de tonnes en 2026.

Quel segment contribuera à la croissance la plus rapide de la demande en forme finale ?

Les produits en acier fini devraient se développer à un TCAC de 9,12 % jusqu'en 2031, dépassant les autres catégories de produits finis.

Comment les dépenses d'infrastructure influenceront-elles la consommation d'acier ?

Le Bharatmala Phase II et le PMAY (Urbain) 2.0 à eux seuls pourraient créer plus de 30 millions de tonnes de demande annuelle incrémentale une fois pleinement mobilisés après 2027.

Quel rôle joue la ferraille dans la feuille de route de décarbonation de l'Inde ?

Le projet de Politique de la ferraille vise à doubler la disponibilité nationale de ferraille ferreuse d'ici 2030, augmentant la production des fours à arc électrique et réduisant l'intensité carbone.

Quelle région est en passe de connaître la plus forte croissance de production ?

Le Chhattisgarh est en pleine croissance, aidé par l'usine de Nagarnar de NMDC Steel et l'expansion d'Angul de Jindal Steel.

Dernière mise à jour de la page le: