Taille et part du marché immobilier commercial au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

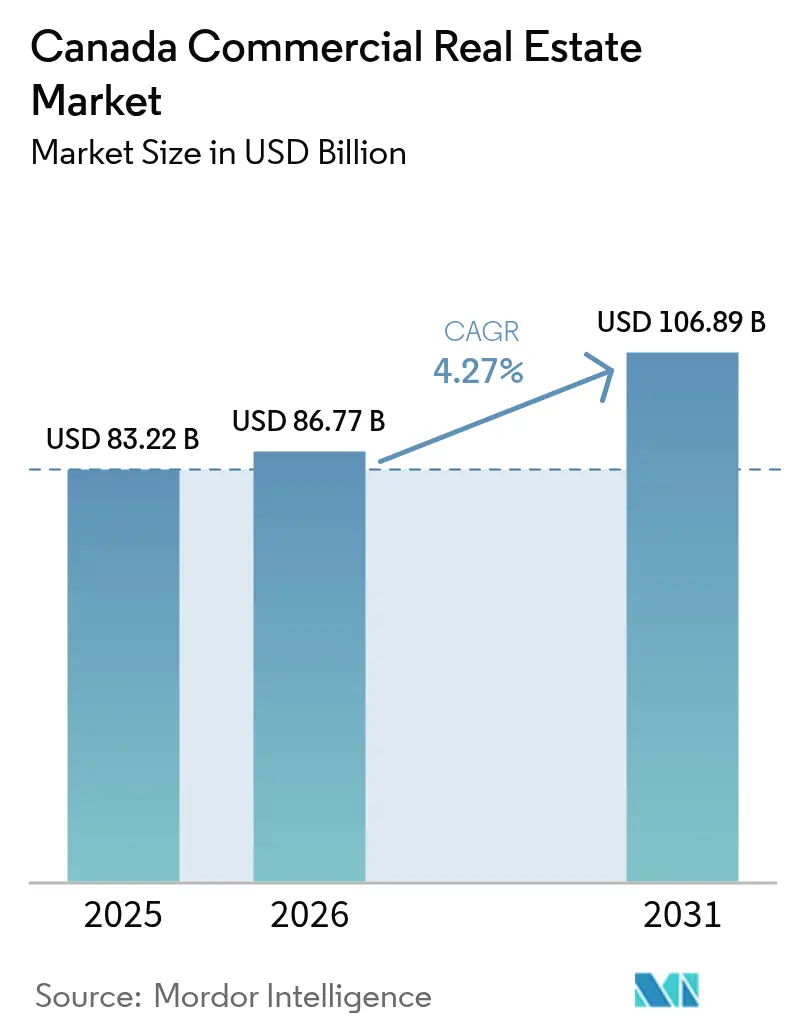

| Taille du marché de l'année de base (2025) | 83.22 Milliards de dollars |

| Taille du Marché (2026) | 86.77 Milliards de dollars |

| Taille du Marché (2031) | 106.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.27% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché immobilier commercial au Canada par ���ϲ�����

La taille du marché immobilier commercial au Canada était évaluée à 83,22 milliards USD en 2025 et devrait croître de 86,77 milliards USD en 2026 pour atteindre 106,89 milliards USD d'ici 2031, à un TCAC de 4,27 % durant la période de prévision (2026-2031). Le sentiment des investisseurs s'est amélioré à mesure que la baisse des taux directeurs réduit les écarts de financement, incitant les fonds de pension et les FPI à recycler des capitaux vers des actifs de base tout en cédant des propriétés non stratégiques. La croissance démographique tirée par l'immigration, une reprise de la fabrication en rapprochement géographique et l'adoption persistante du commerce électronique élargissent la demande de bureaux, d'installations logistiques et de développements à usage mixte. Les dépenses d'infrastructure, telles que la mise à niveau ferroviaire du CN de 356 millions USD au �ϳ�é����, renforcent les corridors commerciaux et stimulent l'absorption des sites industriels. Par ailleurs, l'énergie hydroélectrique à faible coût du �ϳ�é���� attire les opérateurs de centres de données, renforçant l'attrait de la province en tant que pôle de services technologiques.

Principaux enseignements du rapport

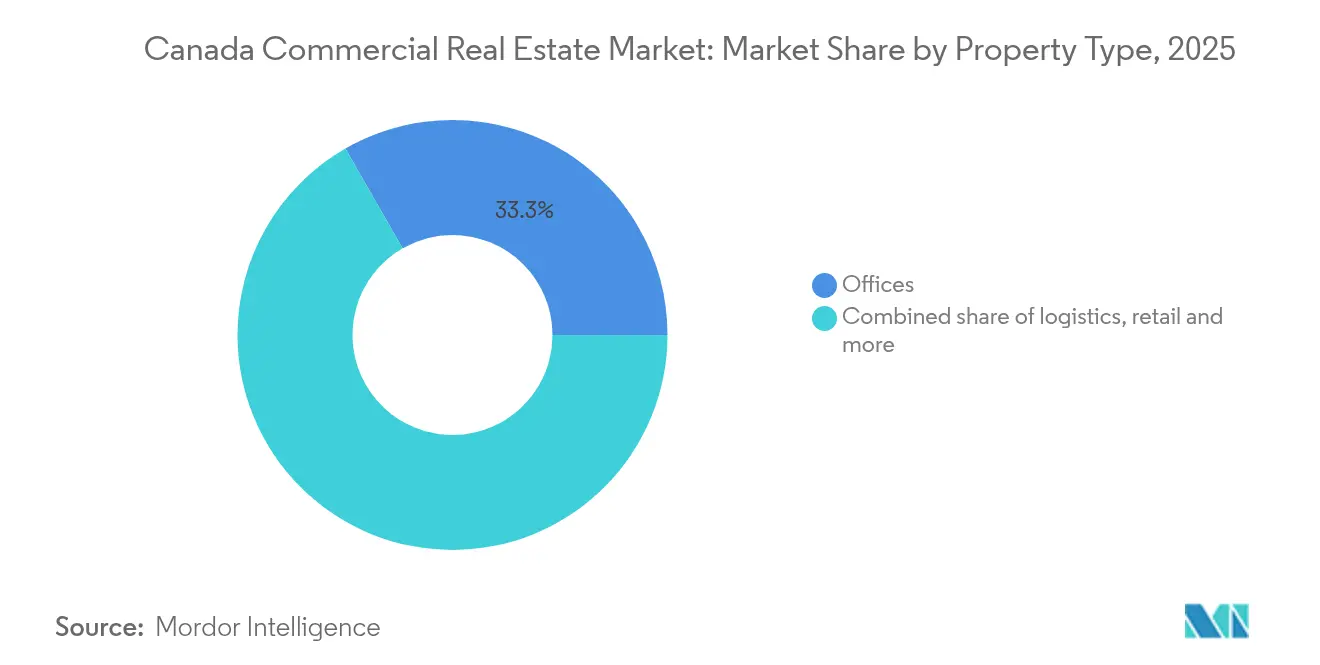

- Par type de propriété, les bureaux ont dominé avec une part de 33,30 % du marché immobilier commercial au Canada en 2025 ; les actifs logistiques devraient croître à un TCAC de 4,96 % jusqu'en 2031.

- Par modèle commercial, le segment des ventes détenait 62,30 % de la part du marché immobilier commercial au Canada en 2025, tandis que le segment locatif enregistre la croissance la plus rapide avec un TCAC de 4,85 % jusqu'en 2031.

- Par utilisateur final, les entreprises et les PME représentaient 72,45 % de la taille du marché immobilier commercial au Canada en 2025 et progressent à un TCAC de 4,72 %.

- Par région, l'Ontario a capté 28,90 % du marché immobilier commercial au Canada en 2025 ; le �ϳ�é���� est la zone géographique à la croissance la plus rapide avec un TCAC de 4,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché immobilier commercial au Canada

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Objectif fédéral d'immigration de 500 000 nouveaux résidents par an | +1.2% | National ; concentré à Toronto, Vancouver, Montréal | Long terme (≥ 4 ans) |

| Demande industrielle de rapprochement géographique le long du corridor Ontario–�ϳ�é���� | +0.8% | Ontario et �ϳ�é����, débordement vers le Canada atlantique | Moyen terme (2–4 ans) |

| Commerce électronique dépassant 8 % des ventes au détail | +0.6% | Centres urbains nationaux | Moyen terme (2–4 ans) |

| Recyclage de capital des FPI et réserves de liquidités des fonds de pension | +0.5% | Marchés principaux de Toronto, Vancouver, Montréal | Court terme (≤ 2 ans) |

| Expansion des locataires technologiques de Toronto dans les bureaux de catégorie A | +0.4% | Grand Toronto, Ottawa, Waterloo | Court terme (≤ 2 ans) |

| Migration des centres de données vers l'énergie hydroélectrique du �ϳ�é���� | +0.3% | �ϳ�é���� ; extension au Manitoba, en Colombie-Britannique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Hausse de la demande industrielle alimentée par le rapprochement géographique le long du corridor Ontario–�ϳ�é����

Les fabricants qui rapprochent leur production des consommateurs nord-américains absorbent des entrepôts et des actifs flexibles tout au long de l'axe Windsor–�ϳ�é����, encouragés par le plan de compétitivité de 4,05 milliards USD du �ϳ�é���� qui contrebalance les barrières commerciales américaines.[1]« Discours sur le budget 2025-2026, » finances.gouv.qc.cammigration, » canada.ca La location industrielle reste soutenue dans les pôles automobiles et de fabrication avancée, même si les exportations nationales ont reculé de 2,8 % au troisième trimestre 2024. L'augmentation de la capacité ferroviaire du CN, soutenue par une mise à niveau de 356 millions USD, accroît le débit et réduit les délais de transit, renforçant le profil logistique du corridor. Les promoteurs ajoutent des installations modernes à grande hauteur libre, mais les pipelines de construction restent disciplinés face à l'inflation des coûts, évitant ainsi la suroffre. L'absorption à moyen terme devrait dominer les nouvelles livraisons, les opérateurs de distribution privilégiant les avantages de rapidité de mise sur le marché.

Les objectifs fédéraux d'immigration ajoutant 500 000 résidents annuellement stimulent la construction multifamiliale

Les décideurs politiques visent à admettre 395 000 résidents permanents en 2025, en réduisant progressivement à 365 000 d'ici 2027, avec 29 % des arrivants possédant des compétences dans les métiers de la construction.[2]Statistique Canada, « Indices des prix de la construction de bâtiments, T1 2025, » statcan.gc.ca L'afflux intensifie la demande de commerces de proximité, de services de bureaux sur le cycle de vie et de nœuds logistiques urbains à Toronto, Vancouver et Montréal. La formation stable de ménages soutient les projets à usage mixte près des transports en commun, réduisant le déficit d'offre de logements d'environ 670 000 unités d'ici 2027. Les villes secondaires telles qu'Halifax et Saskatoon attirent également de nouveaux arrivants, élargissant l'empreinte géographique des développements commerciaux. Les promoteurs tirent parti de conceptions modulaires pouvant basculer entre usage résidentiel et commercial au rez-de-chaussée pour pérenniser les projets.

L'expansion des locataires technologiques de Toronto soutient la prélocation des bureaux de catégorie A malgré le travail hybride

Les employeurs du secteur technologique continuent de privilégier les espaces collaboratifs, comme en témoigne le triplement des effectifs de Kainos à Toronto pour atteindre 300 personnes d'ici 2025. De grands contrats de prélocation sont en attente de livraison jusqu'en 2026, même si le taux de vacance à l'échelle de la ville s'établit à 19,2 %. Les locataires préfèrent les tours dotées d'équipements qui favorisent le bien-être des employés et les certifications ESG, créant un marché à deux vitesses dans lequel les espaces de catégorie A surpassent les bureaux ordinaires. Les opérateurs de coworking élargissent également leur empreinte, absorbant les espaces libérés par les occupants qui rationalisent leurs portefeuilles. Les incitations à court terme, telles que les aménagements clés en main et les abattements de loyer, restent répandues mais devraient se réduire une fois que le taux de vacance se stabilisera.

La pénétration du commerce électronique dépassant 8 % des ventes au détail stimule la logistique urbaine du dernier kilomètre

Les détaillants améliorant leurs capacités omnicanales louent des centres de micro-exécution dans un rayon de 10 km des zones de consommateurs denses, réduisant les délais de livraison et les émissions. Le Forum international des transports souligne les robots de livraison sur trottoir comme une solution prometteuse pour atténuer la congestion, incitant les autorités d'urbanisme à autoriser des empreintes logistiques plus petites dans les zones à usage mixte. La réutilisation adaptative d'anciens locaux commerciaux en plateformes de transbordement est courante, notamment autour de Toronto et Vancouver. Les promoteurs intègrent des charges électriques plus élevées et une connectivité de données pour accueillir l'automatisation. La demande à moyen terme pour des installations de moins de 13 935 m² devrait dépasser l'offre, maintenant les loyers sur une trajectoire ascendante.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Taux directeur élevé de la Banque du Canada maintenant les taux de capitalisation rigides et les valorisations volatiles | -0.9% | National ; plus aigu à Toronto et Vancouver | Court terme (≤ 2 ans) |

| Inflation des coûts de construction avec un TCAC moyen de 11 % pesant sur les marges de développement | -0.7% | Principaux centres urbains à l'échelle nationale | Moyen terme (2–4 ans) |

| Renforcement des exigences de divulgation ESG augmentant les dépenses d'investissement de rénovation pour les actifs anciens | -0.6% | National ; actifs anciens de catégorie B/C à Toronto, Montréal, Calgary | Moyen terme (2–4 ans) |

| Pics de vacance des bureaux de banlieue après la pandémie freinant la croissance des loyers hors des centres d'affaires | -0.4% | Sous-marchés de banlieue de Toronto, Vancouver, Ottawa | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Taux directeur élevé de la Banque du Canada maintenant les taux de capitalisation rigides et les valorisations volatiles

Bien que le taux directeur ait été ramené à 3 % en 2025, les écarts hypothécaires continuent de suivre les rendements obligataires, maintenant un écart entre offre et demande qui freine la vélocité des transactions. La décompression des taux de capitalisation est la plus visible dans les bureaux secondaires et le commerce de détail, tandis que l'industriel de premier ordre reste plus serré. Les petits promoteurs qui dépendent du crédit bancaire se retirent, permettant aux FPI bien capitalisées de consolider leurs positions. Les coûts de couverture à terme maintiennent les démarrages de développement limités jusqu'à ce que les marchés de financement se stabilisent davantage. À court terme, la découverte des prix dépend de baisses de taux supplémentaires et de la clarté concernant les politiques tarifaires américaines.

Inflation des coûts de construction avec un TCAC moyen de 11 % pesant sur les marges de développement

Statistique Canada a enregistré une hausse des coûts de 3,5 % en glissement annuel pour les constructions non résidentielles au premier trimestre 2025, avec des pics locaux à London et Regina. [3]Gouvernement du Canada, « Le gouvernement du Canada réduit IMinistère des Finances du �ϳ�é����, La volatilité des matériaux, notamment pour l'acier et l'aluminium, complique la tarification des appels d'offres et comprime les contrats à prix fixe. Les promoteurs de logements abordables et de projets à usage mixte peinent à répercuter les coûts sur les locataires, ce qui les oblige à revoir les conceptions ou à opter pour une livraison par phases. La préfabrication et les achats groupés atténuent certaines pressions, mais nécessitent une échelle que les petits constructeurs n'ont pas. Les perturbations de la chaîne d'approvisionnement en équipements mécaniques allongent les délais de projet, ajoutant des coûts de portage et des primes de contingence.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de propriété : les bureaux ancrent l'activité tandis que la logistique s'accélère

Les bureaux représentaient 33,30 % du marché immobilier commercial au Canada en 2025, confirmant leur rôle de principal moteur de revenus du secteur. Le taux de vacance a culminé à 18,4 % à l'échelle nationale, mais s'est stabilisé à mesure que les locataires ont migré vers des espaces modernes, comprimant le risque d'obsolescence dans les tours plus récentes. Les investissements ont afflué vers des améliorations expérientielles — centres de bien-être, zones de collaboration flexibles et systèmes de climatisation alimentés par des énergies renouvelables — pour fidéliser les occupants du secteur de la connaissance. La dynamique de migration vers la qualité, conjuguée à un nombre limité de nouvelles constructions, soutient la résilience locative des actifs de catégorie A à Toronto, Vancouver et Montréal. Par ailleurs, les incitations provinciales à la conversion de bureaux en logements résidentiels ont retiré 80 825 m² du parc au premier trimestre 2024, resserrant l'offre de premier choix et soutenant la croissance des loyers dans les nœuds du centre-ville.

La logistique est la catégorie à la croissance la plus rapide, progressant à un TCAC de 4,96 % jusqu'en 2031, alors que les détaillants visent des normes de livraison le jour même. Les entrepôts urbains à plusieurs niveaux et les installations de chaîne du froid attirent les capitaux institutionnels désireux de capter des flux de trésorerie stables. Les promoteurs mettent l'accent sur la redondance électrique, les ratios de portes de quai et les voies de retournement compatibles avec les flottes de livraison électriques. Malgré les prix élevés des terrains près de l'aéroport Pearson de Toronto, la demande dépasse constamment l'offre, maintenant des primes de loyer et un faible taux de vacance structurel. Les investisseurs qui procèdent à des rénovations de transbordement et à des aménagements en mezzanine améliorent les rendements sans prendre de grands risques liés aux terrains vierges. Ensemble, les bureaux et la logistique représentent plus de la moitié de la taille du marché immobilier commercial au Canada, signalant une exposition équilibrée entre les actifs traditionnels et les actifs axés sur la croissance.

Par modèle commercial : le volume des ventes domine, mais les locations mènent la croissance

Les transactions de vente représentaient 62,30 % du marché immobilier commercial au Canada en 2025, reflétant les stratégies de recyclage de capital des FPI et des fonds de pension. Les méga-transactions, telles que le programme de cession de 729,7 millions USD d'Artis REIT, illustrent un rééquilibrage actif des portefeuilles qui soutient la liquidité sur les marchés principaux. Les investisseurs étrangers, notamment de Singapour et d'Allemagne, sont des acheteurs nets d'actifs de commerce de détail et industriels stabilisés, tirant parti de différentiels de change favorables. Les transferts de titres se sont concentrés autour de Toronto et Vancouver, où la transparence des données accélère la souscription. Néanmoins, l'alignement entre offre et demande reste fragile lorsque la tarification de la dette est volatile.

Le modèle locatif, qui croît à un TCAC de 4,85 %, devient central dans les stratégies institutionnelles qui privilégient la durabilité des revenus en période d'incertitude économique. Le taux d'occupation de 98,1 % de CAPREIT et son résultat net d'exploitation de 117,3 millions USD sur les mêmes propriétés en 2024 mettent en évidence la résilience locative s25.q4cdn.com. Les gestionnaires d'actifs déploient des systèmes de bâtiments intelligents pour optimiser les services publics contrôlés par le propriétaire, augmentant le résultat net d'exploitation sans augmenter les loyers faciaux. Les cadres de conformité ESG permettent également d'accéder à des avantages de financement vert, réduisant les coûts d'intérêt lors des refinancements. À mesure que les marchés de la dette se stabilisent, les analystes s'attendent à ce que les portefeuilles locatifs commandent des primes de valorisation par rapport aux plateformes axées sur le négoce, consolidant leur part de la taille du marché immobilier commercial au Canada sur l'horizon de prévision.

Par utilisateur final : les entreprises et les PME façonnent les tendances de la demande

Les entreprises et les PME représentaient 72,45 % du marché immobilier commercial au Canada en 2025 et devraient progresser à un TCAC de 4,72 %, portées par les recrutements dans le secteur technologique et la fabrication en rapatriement. Les employeurs recherchent des quartiers de bureaux à forte densité et bien desservis par les transports en commun pour accéder aux talents et favoriser la collaboration. La croissance du segment alimente également les besoins en pôles de distribution régionaux qui soutiennent les stratégies de commerce de détail omnicanal. Les PME des secteurs des sciences de la vie, de la technologie financière et des industries créatives se tournent vers des baux flexibles dans les quartiers d'innovation, créant des opportunités pour les propriétaires proposant des espaces prêts à l'emploi.

La demande des particuliers et des ménages se concentre sur les actifs commerciaux de proximité et à usage mixte qui intègrent des commerces d'alimentation de référence avec des services communautaires. Les utilisateurs gouvernementaux et institutionnels, bien que moins nombreux, fournissent des flux de revenus stables grâce à des baux de longue durée, notamment dans les installations de défense, d'éducation et de santé. Le passage des entreprises au travail hybride a accru l'intérêt pour les plateaux adaptables et les systèmes de filtration d'air certifiés bien-être, poussant les propriétaires à rénover rapidement leur parc. La croissance de la main-d'œuvre tirée par l'immigration approfondit davantage les pipelines d'occupants, garantissant que les entreprises et les PME restent les principaux influenceurs de la part du marché immobilier commercial au Canada à moyen terme.

Analyse géographique

L'Ontario détenait 28,90 % du marché immobilier commercial au Canada en 2025, ancré par la dense agglomération de locataires financiers, technologiques et des sciences de la vie de la région du Grand Toronto. La demande d'électricité dans la province devrait augmenter de 60 % d'ici 2050, soutenant les investissements en infrastructure qui stimulent la construction commerciale. Le ministère du Développement économique a réservé 1,85 milliard USD pour 2025-2026 afin d'attirer des projets de fabrication avancée, tandis que l'initiative des communautés axées sur le transport en commun encourage les nœuds à usage mixte autour des nouvelles stations de métro. La vulnérabilité à la politique commerciale américaine persiste, car les trois quarts des exportations provinciales traversent la frontière américaine, mais les tendances au rapprochement géographique compensent en partie ce risque en encourageant la production locale.

Le �ϳ�é����, province à la croissance la plus rapide avec un TCAC de 4,95 %, tire parti de 4,05 milliards USD de programmes économiques et d'une énergie hydroélectrique abondante pour attirer les investisseurs dans les centres de données et l'aérospatiale. Investissement �ϳ�é���� a enregistré 6,5 milliards USD d'investissements directs étrangers dans le cadre de 82 projets en 2024-2025, signalant une demande diversifiée au-delà de la fabrication traditionnelle. La mise à niveau ferroviaire de 356 millions USD du CN et le projet de train léger REM propulsent les capacités logistiques et catalysent 9 milliards USD de développement immobilier contigu. Des stratégies d'exportation plus larges ciblant l'Europe et l'Asie réduisent la dépendance aux marchés américains, atténuant les chocs cycliques.

La Colombie-Britannique et l'Alberta offrent un positionnement anticyclique, la reprise de Calgary étant ancrée par la diversification énergétique et la croissance des services professionnels. Le pipeline de la Banque de l'infrastructure du Canada dépassant 25 milliards USD de projets public-privé dans les provinces de l'Ouest élargit l'empreinte industrielle et de bureaux des villes de deuxième rang. Le Canada atlantique bénéficie d'une demande logistique de débordement et d'une empreinte croissante de rapprochement géographique dans la transformation alimentaire et les composants de technologies propres. Dans toutes les régions, la spécialisation — qu'il s'agisse d'énergie propre, d'infrastructure d'intelligence artificielle ou de fabrication avancée — dicte les stratégies d'allocation du capital, élargissant le champ des possibilités pour les investisseurs qui recherchent une exposition équilibrée au sein du marché immobilier commercial au Canada.

Paysage concurrentiel

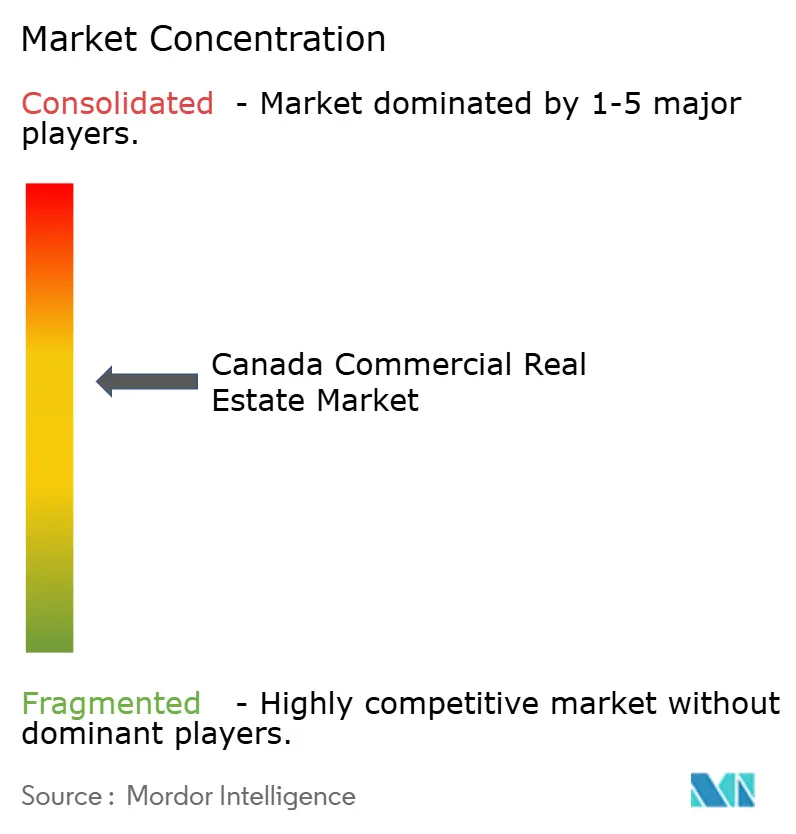

La concurrence sur le marché est modérée, les FPI diversifiées à l'échelle nationale et les gestionnaires soutenus par des fonds de pension détenant des portefeuilles substantiels, tandis que les promoteurs spécialisés se taillent des niches à forte croissance. RioCan, Brookfield Properties et Oxford Properties s'appuient sur leur taille pour accéder à une dette à faible coût et saisir des parcelles de réaménagement urbain de premier choix. L'acquisition en cours de Triovest par Colliers crée une puissance de services supervisant plus de 8,8 millions de m², ajoutant une capacité intégrée de gestion d'actifs et élargissant la présence de courtage sur les marchés secondaires. La vague de consolidation renforce le pouvoir de négociation avec les prêteurs et les entrepreneurs, mais réduit la diversité des fournisseurs pour les petits propriétaires.

L'activité stratégique est centrée sur le recyclage du capital : Artis REIT a réduit son levier à 40,2 % après avoir cédé 729,7 millions USD d'actifs, réinvestissant les fonds dans des projets industriels à forte croissance à Vancouver. L'acquisition de 72,4 millions USD de PROREIT à Winnipeg porte sa pondération industrielle à 88 % de la surface locative brute, illustrant un pivot vers des actifs à flux de trésorerie défensifs. Les fonds de pension tels que la CDPQ poursuivent des plateformes de centres de données et de sciences de la vie qui s'alignent sur les passifs à long terme et les mandats ESG. Chaque mouvement souligne une tendance à l'affinement de la concentration des portefeuilles, réduisant l'exposition aux bureaux de banlieue vulnérables.

L'adoption de la technologie différencie davantage les propriétaires de premier plan. Les suites de reporting ESG, les applications d'engagement des locataires et les plateformes de maintenance prédictive sont désormais standard dans les meilleurs portefeuilles. Brookfield tire parti de l'analyse énergétique basée sur l'intelligence artificielle pour réduire les coûts d'exploitation, tandis qu'Oxford déploie des capteurs de bâtiments intelligents pour optimiser la qualité de l'air et le confort des occupants. Les nouveaux entrants plus petits atténuent les désavantages d'échelle en ciblant des niches mal desservies — entreposage frigorifique près des ports atlantiques ou immeubles de bureaux en bois massif attrayants pour les locataires de l'économie verte. La dynamique concurrentielle qui en résulte récompense à la fois la puissance financière et l'expertise opérationnelle spécialisée au sein du marché immobilier commercial au Canada.

Leaders du secteur de l'immobilier commercial au Canada

Brookfield Property Partners L.P.

Cadillac Fairview Corporation Ltd.

Oxford Properties Group

Allied Properties REIT

Dream Office REIT

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : la CDPQ a affiché un rendement de 9,4 % pour 2024, portant l'actif net à 354,8 milliards USD malgré les défis liés aux actifs de bureaux américains.

- Mai 2025 : CN a annoncé un programme d'infrastructure de 356 millions USD au �ϳ�é����, renforçant la capacité ferroviaire et les systèmes numériques pour rationaliser les flux de fret.

- Avril 2025 : Colliers a divulgué des plans d'acquisition de Triovest, créant une plateforme gérant plus de 8,8 millions de m² et 15 milliards USD de projets.

- Mars 2025 : le �ϳ�é���� a dévoilé un plan de relance de 4,05 milliards USD pour protéger les entreprises du protectionnisme américain et accroître les dépenses d'infrastructure sur trois ans.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché canadien de l'immobilier commercial comme des actifs construits générateurs de revenus, notamment des bureaux, des centres commerciaux, des installations logistiques ou autres installations industrielles, des propriétés hôtelières et des complexes à usage mixte qui sont achetés, vendus, loués ou livrés à des fins commerciales ; il est exprimé en dollars américains constants de 2025. Selon ���ϲ�����, les transactions sont comptabilisées à la valeur de clôture, et les projets atteignant leur achèvement pratique au cours de l'année de référence sont inclus afin de refléter les statistiques d'investissement de Statistique Canada.

Exclusion du périmètre : Les logements purement résidentiels, la constitution de réserves foncières brutes, les infrastructures civiques et les honoraires de services de gestion immobilière sont hors périmètre.

Aperçu de la segmentation

- Par type de propriété

- Bureaux

- Commerce de détail

- Logistique

- Autres (immobilier industriel, immobilier hôtelier, etc.)

- Par modèle commercial

- Ventes

- Location

- Par utilisateur final

- Particuliers / Ménages

- Entreprises et PME

- Autres

- Par région (province)

- Ontario

- �ϳ�é����

- Colombie-Britannique

- Alberta

- Reste du Canada

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons renforcé les résultats documentaires par des entretiens et des enquêtes structurées auprès de directeurs de courtage, de gestionnaires d'actifs de fonds de pension, d'entrepreneurs en construction et de planificateurs municipaux en Ontario, au �ϳ�é����, en Alberta et en Colombie-Britannique. Leurs points de vue en temps réel sur l'évolution des taux de capitalisation, les coûts d'aménagement et les tendances de la demande des locataires ont affiné les paramètres du modèle et mis en évidence des valeurs aberrantes régionales que les données brutes seules n'auraient pas permis de détecter.

Recherche documentaire

Les analystes de Mordor ont commencé par les fichiers de permis de construire de Statistique Canada, les communiqués de politique de la Banque du Canada, les résumés MLS(R) de l'Association canadienne de l'immeuble et les journaux de transactions des registres fonciers provinciaux, qui constituent ensemble des signaux de volume, de prix et de pipeline. Des organismes professionnels tels que REALPAC, NAIOP Canada et l'Urban Land Institute ont fourni des données granulaires sur l'absorption, la vacance et les taux de capitalisation de référence, tandis que des travaux évalués par des pairs publiés dans le Journal of Property Investment & Finance nous ont aidés à tester les hypothèses de taux d'actualisation. Les communications d'entreprises, les dépôts de FPI, les présentations aux investisseurs et les archives de presse de Dow Jones Factiva et D&B Hoovers ont apporté un éclairage au niveau des émetteurs. Ces sources illustrent le bassin plus large consulté, et de nombreuses autres sources ont été examinées pour confirmer les chiffres et clarifier les anomalies.

Dimensionnement du marché et prévisions

La base de référence 2025 est construite à partir d'une reconstitution descendante du volume national d'investissement, désagrégé par type de propriété à l'aide de parts de pénétration vérifiées lors d'entretiens avec des experts, puis recoupé avec des fiches de transactions échantillonnées et des prix de vente moyens. Les variables clés, notamment le taux directeur de la Banque du Canada, l'indice trimestriel des coûts de construction, la part du commerce électronique dans les ventes au détail, les objectifs nets d'immigration et la vacance des bureaux en centre-ville, alimentent une régression multivariée qui étend les prévisions jusqu'en 2030. L'analyse de scénarios tient compte des variations monétaires ou de coûts soudaines avant la finalisation des totaux.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de trois niveaux de révision : des vérifications de cohérence provinciale, des tests de variance par rapport à des indicateurs indépendants tels que les retombées des mises en chantier résidentielles de la SCHL, et une validation finale par un analyste senior. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements législatifs ou macroéconomiques significatifs, et chaque livraison client bénéficie d'une actualisation complète des données.

Pourquoi la base de référence de Mordor sur l'immobilier commercial au Canada mérite une confiance inégalée

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des paniers d'actifs, des séries de prix et des rythmes de mise à jour différents. En ancrant son modèle à des données de registre vérifiables et en validant les hypothèses lors d'échanges directs avec le marché, ���ϲ����� fournit un point médian fiable que les décideurs peuvent facilement retracer.

Comparaison des références

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 83,22 Md USD | ���ϲ����� | |

| 82,94 Md USD | Global Consultancy A | Inclut les locations multifamiliales et les logements étudiants, ce qui gonfle le volume |

| 77,09 Md USD | Regional Consultancy B | Exclut les actifs logistiques de moins de 50 000 pi² et utilise des taux de change obsolètes |

Une fois les différences de périmètre et de devise normalisées, les chiffres concurrents convergent vers notre base de référence, soulignant que les variables transparentes de Mordor et son rythme de mise à jour annuel offrent le benchmark équilibré et reproductible qu'exigent les investisseurs.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché immobilier commercial au Canada et à quelle vitesse croît-il ?

Le marché est évalué à 86,77 milliards USD en 2026 et devrait se développer à un TCAC de 4,27 % pour atteindre 106,89 milliards USD d'ici 2031.

Quel type de propriété détient la plus grande part de marché aujourd'hui ?

Les bureaux dominent le paysage avec une part de 33,30 % du marché immobilier commercial au Canada en 2025, soutenu par une migration vers la qualité en faveur des immeubles de catégorie A riches en équipements.

Quel segment devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les propriétés logistiques devraient afficher la croissance la plus rapide, progressant à un TCAC de 4,96 % à mesure que le commerce électronique et le rapprochement géographique stimulent la demande d'espaces de distribution urbains.

Quelle province est le plus grand contributeur et laquelle se développe le plus rapidement ?

L'Ontario domine avec 28,90 % des revenus du marché en 2025, tandis que le �ϳ�é���� est le chef de file avec un TCAC de 4,95 % porté par les avantages en matière d'énergie propre et les investissements de rapprochement géographique.

Comment les objectifs d'immigration croissants influencent-ils la demande immobilière commerciale ?

Les flux annuels de près de 500 000 nouveaux résidents renforcent la demande de développements à usage mixte, de commerces de proximité et de pôles logistiques de soutien, notamment à Toronto, Vancouver et Montréal.

Quels sont les principaux risques qui assombrissent les décisions d'investissement à court terme ?

Les coûts d'emprunt élevés et l'inflation des prix de construction — s'établissant à 3,5 % en glissement annuel au premier trimestre 2025 — compriment les marges de développement et retardent les transactions jusqu'à la stabilisation des marchés de financement.

Dernière mise à jour de la page le: