Taille et part du marché des résidences pour aînés au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

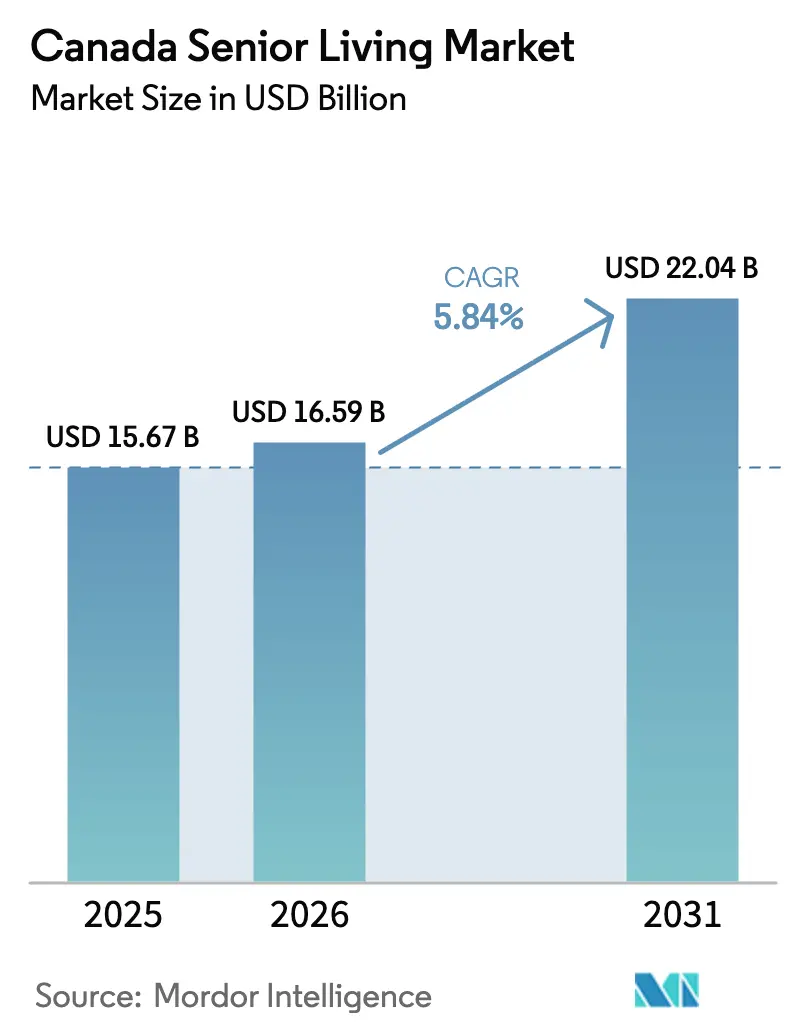

| Taille du marché de l'année de base (2025) | 15.67 Milliards de dollars |

| Taille du Marché (2026) | 16.59 Milliards de dollars |

| Taille du Marché (2031) | 22.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.84% CAGR |

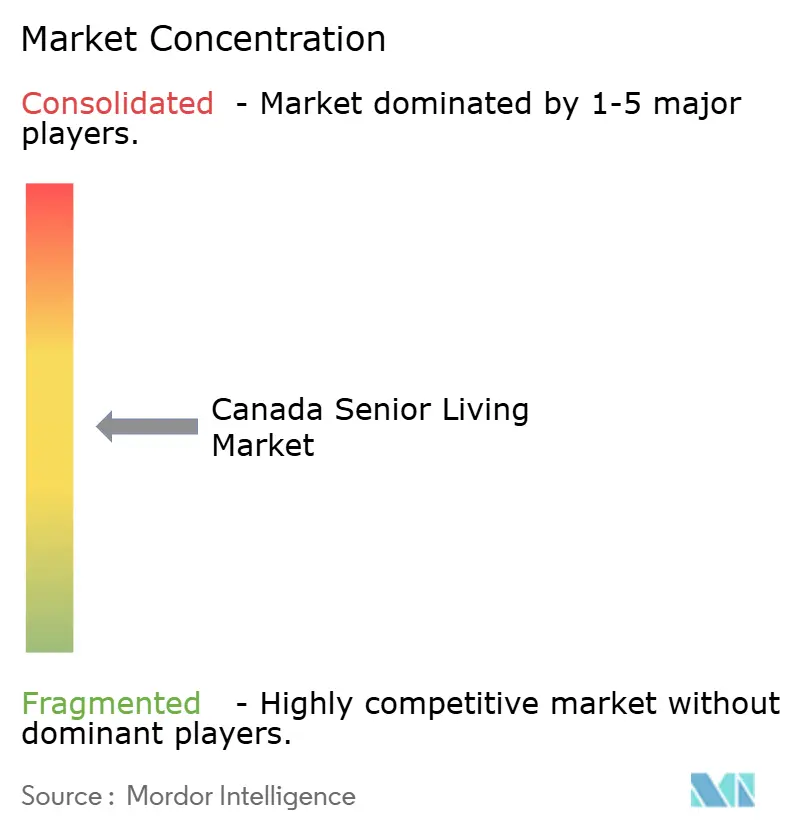

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des résidences pour aînés au Canada par ���ϲ�����

La taille du marché des résidences pour aînés au Canada était évaluée à 15,67 milliards USD en 2025 et devrait croître de 16,59 milliards USD en 2026 pour atteindre 22,04 milliards USD d'ici 2031, à un TCAC de 5,84 % au cours de la période de prévision (2026-2031). La demande est portée par l'expansion rapide de la cohorte des 85 ans et plus, l'augmentation des délais de sortie d'hôpital et la préférence des baby-boomers aisés pour des communautés construites à cet effet intégrant soins de santé, services hôteliers et programmes sociaux. Le glissement accéléré des maisons unifamiliales vers des résidences riches en services favorisant le vieillissement sur place approfondit les taux de pénétration dans les centres urbains. Parallèlement, les exploitants doivent faire face à une pénurie aiguë de main-d'œuvre — 35 000 postes infirmiers vacants à l'échelle nationale — et à une pression salariale croissante, même si le taux d'occupation retrouve ses niveaux d'avant la pandémie. Les capitaux continuent d'affluer sur le marché des résidences pour aînés au Canada de la part des FPI et des fonds d'infrastructure, les modèles de soins facilitée par la technologie et les rénovations axées sur la durabilité s'imposant comme des facteurs de différenciation essentiels.

Principaux enseignements du rapport

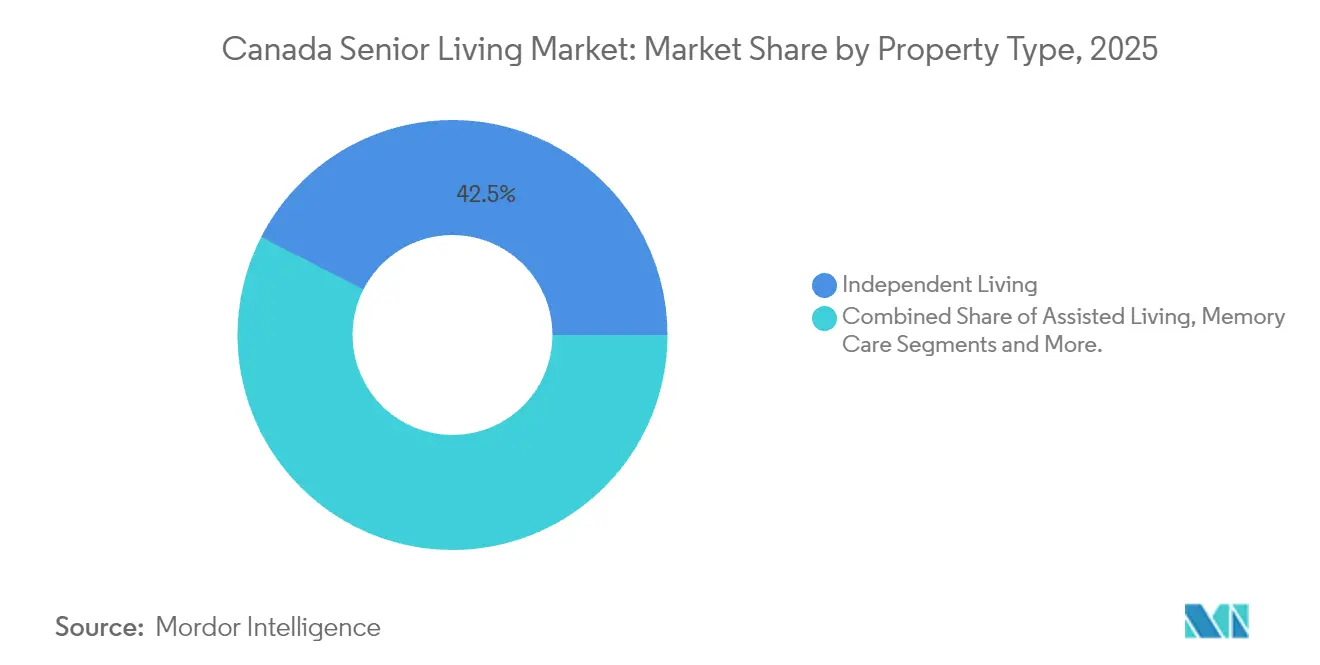

- Par type de propriété, la vie autonome a dominé avec 46,46 % de la part de marché des résidences pour aînés au Canada en 2025, tandis que les soins de la mémoire progressent à un TCAC de 6,33 % jusqu'en 2031.

- Par modèle commercial, la location à bail long terme a représenté 79,28 % de la taille du marché des résidences pour aînés au Canada en 2025 ; le modèle hybride (vente + bail) connaît la croissance la plus rapide avec un TCAC de 6,55 %.

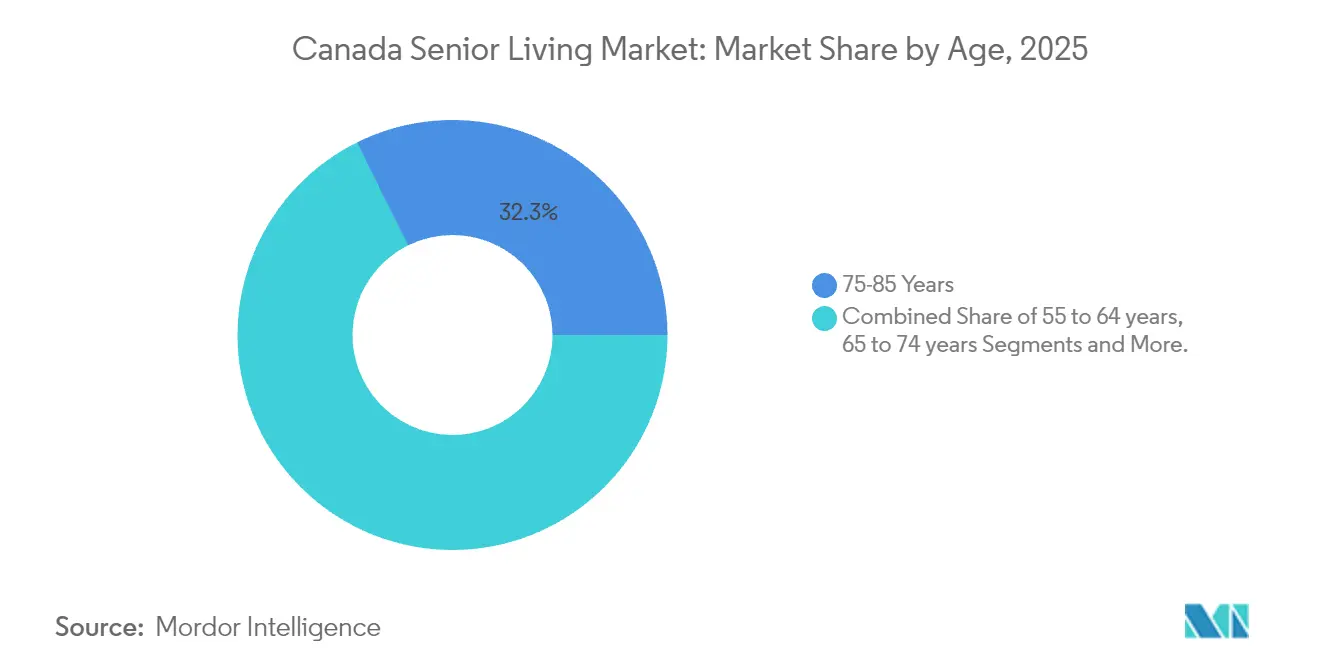

- Par âge, la cohorte des 75-85 ans a représenté 32,32 % de la demande en 2025, tandis que le segment des plus de 85 ans se développe à un TCAC de 6,74 %.

- Par province, l'Ontario détenait une part de 45,02 % en 2025, mais la Colombie-Britannique est la région à la croissance la plus rapide avec un TCAC de 6,98 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des résidences pour aînés au Canada

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Vieillissement rapide de la cohorte des 75–85 ans et plus stimulant la demande de vie autonome, de vie assistée et de soins de la mémoire | +1.8% | National ; plus fort en Ontario et en Colombie-Britannique | Long terme (≥ 4 ans) |

| Richesse élevée des ménages chez les baby-boomers permettant des options à paiement privé et des équipements haut de gamme | +1.2% | National ; pics à Vancouver et dans la région du Grand Toronto | Moyen terme (2–4 ans) |

| Passage des maisons unifamiliales aux communautés riches en services favorisant le vieillissement sur place, à proximité des soins de santé et des transports | +0.9% | Toronto, Vancouver, Montréal, Calgary | Moyen terme (2–4 ans) |

| Pression sur la capacité hospitalière et des soins à domicile orientant les références vers le logement pour aînés | +0.7% | National ; aiguë en Ontario et au �ϳ�é���� | Court terme (≤ 2 ans) |

| Soins facilités par la technologie améliorant les résultats et l'efficacité opérationnelle | +0.5% | National ; adoption précoce en Colombie-Britannique et en Ontario | Moyen terme (2–4 ans) |

| Source: ���ϲ����� | |||

Vieillissement rapide de la cohorte des 75–85 ans et plus stimulant la demande de vie autonome, de vie assistée et de soins de la mémoire

La population des 85 ans et plus devrait tripler d'ici 2073, créant un horizon de besoin à long terme pour des logements capables d'adapter leur intensité de soins. Les résidents de plus de 80 ans présentent des taux plus élevés de maladies chroniques, de limitations de mobilité et de démence, faisant évoluer la demande vers la vie assistée et les soins de la mémoire. Les exploitants ont répondu en allouant davantage de capitaux aux suites de soins de haute acuité et en intégrant des partenariats infirmiers pour gérer des profils cliniques complexes. L'élan démographique soutenu protège le marché des résidences pour aînés au Canada des fluctuations cycliques et soutient les pipelines de développement. La stratégie de dotation en personnel est désormais axée sur la constitution de viviers d'infirmières avant que l'acuité croissante ne dépasse la main-d'œuvre disponible.

Richesse élevée des ménages chez les baby-boomers permettant des options à paiement privé et des équipements haut de gamme

Les aînés contrôlent 61 % de la richesse nationale des ménages, avec une valeur nette médiane des familles de retraités de 806 000 USD, soutenant une volonté de payer pour des communautés haut de gamme. Des exploitants de luxe comme Amica atteignent un taux d'occupation supérieur à 90 % en proposant des repas gastronomiques, des cliniques de bien-être et des services de conciergerie. L'effet richesse est le plus prononcé dans le Grand Vancouver et la région du Grand Toronto, où la valeur nette immobilière libère des liquidités pour financer les droits d'entrée. Des disparités régionales persistent, laissant les marchés de l'Atlantique sous-desservis. Les investisseurs considèrent les segments à valeur nette élevée comme protégés des pressions tarifaires, renforçant un modèle d'offre à deux vitesses sur le marché des résidences pour aînés au Canada.

Passage des maisons unifamiliales aux communautés riches en services favorisant le vieillissement sur place, à proximité des soins de santé et des transports

La rareté des terrains urbains et l'escalade des coûts d'entretien des maisons persuadent les retraités d'échanger leurs maisons individuelles contre des tours construites à cet effet, situées près des hôpitaux et des nœuds de transport. La résidence Don Mills de Verve à Toronto, dotée de suites médicales intégrées et de systèmes de bâtiment intelligent, a atteint un taux d'occupation stabilisé en un temps record. Les services de santé co-localisés réduisent les réadmissions aux urgences et allègent la charge des aidants, renforçant les références du secteur public. La dette assurée par la SCHL sur 50 ans à des taux inférieurs à 4 % encourage davantage les formats locatifs qui promettent une tenure à long terme. La prime de localisation est devenue un facteur décisif dans la vitesse de mise en location sur le marché des résidences pour aînés au Canada.

Pression sur la capacité hospitalière et des soins à domicile orientant les références vers le logement pour aînés et les modèles de soins de transition

Les salles d'urgence fonctionnent à 120-140 % de leur capacité, avec 92 % des patients en attente d'un niveau de soins alternatif âgés de 55 ans et plus[1]Institut canadien d'information sur la santé, « Niveau de soins alternatif au Canada », cihi.ca. Les provinces financent désormais des lits de transition dans des résidences de retraite privées pour soulager l'engorgement hospitalier. Extendicare a ouvert 448 lits de soins de longue durée dans le cadre de tels partenariats en 2024-25. Des planificateurs de sorties sont intégrés dans les hôpitaux pour orienter directement les patients vers des communautés agréées, créant un entonnoir de référence prévisible. Les exploitants qui intègrent des dossiers médicaux électroniques et des soins infirmiers 24h/24 et 7j/7 obtiennent des per diems plus élevés et renforcent les relations avec les payeurs, améliorant la résilience du marché des résidences pour aînés au Canada.

Analyse de l'impact des contraintes*

| Contraintes | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Écarts d'accessibilité financière et offre limitée pour le marché intermédiaire dans les provinces à coût élevé | −0.5% | Colombie- Britannique, centres urbains de l'Ontario, Alberta | Moyen terme (2–4 ans) |

| Pénuries aiguës de personnel et hausse des salaires pour les infirmières/PAP comprimant les marges et les niveaux de service | −0.6% | National ; plus grave au �ϳ�é���� et dans les provinces atlantiques | Court terme (≤ 2 ans) |

| Réglementations et licences complexes, province par province, ralentissant les approbations et l'expansion | −0.4% | National ; aiguë en Ontario, au �ϳ�é����, en Colombie-Britannique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Écarts d'accessibilité financière et offre limitée pour le marché intermédiaire dans les provinces à coût élevé

Les frais mensuels de vie assistée varient de 2 565 à 4 030 USD, un niveau que 40 % des Canadiens âgés ne peuvent atteindre sans vendre des actifs ou faire appel à des proches[2]Société canadienne d'hypothèques et de logement, « Perspectives du marché de l'habitation », cmhc-schl.gc.ca. Les prix des terrains, l'inflation de la construction et les charges municipales font encore grimper les nouveaux loyers à Vancouver et à Toronto, creusant le fossé entre les tours de luxe et les lits de soins infirmiers subventionnés. Les ménages gagnant entre 36 650 et 58 640 USD tombent dans un « milieu » mal desservi qui trouve peu d'options construites à cet effet. Le modèle privé des RPA au �ϳ�é���� prouve que l'échelle peut réduire les coûts — les tarifs moyens avoisinent 2 418 USD — mais même ce niveau exclut les deux quintiles de revenus les plus bas. Les exploitants doivent réduire la taille des unités, partager les équipements ou s'associer avec les provinces sur des suppléments de loyer pour débloquer cette demande latente.

Pénuries aiguës de personnel et hausse des salaires pour les infirmières/PAP comprimant les marges et les niveaux de service

Le Canada manque de 35 000 infirmières, et une sur cinq prévoit de quitter la profession, entraînant une forte dépendance à la main-d'œuvre intérimaire avec une majoration de 30 à 50 %. Les préposés aux bénéficiaires ne gagnent que 13,20-16,10 USD de l'heure, ce qui rend difficile la concurrence avec les salaires du commerce de détail et de l'hôtellerie. Les lacunes en matière de dotation en personnel compromettent la qualité des services et obligent certains établissements à limiter les nouvelles admissions malgré une demande soutenue. Les marchés ruraux et de l'Atlantique sont les plus touchés, car les aidants migrent vers des centres urbains mieux rémunérés. Les exploitants tentent des augmentations de salaires, des primes de fidélisation et des partenariats avec des collèges, mais les résultats mettront jusqu'à deux ans à se concrétiser.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de propriété : la vie autonome domine, les soins de la mémoire s'accélèrent

La vie autonome a capté 42,46 % de la part de marché des résidences pour aînés au Canada en 2025, soulignant son rôle de point d'entrée pour le segment des jeunes-âgés. Les suites mettent l'accent sur l'engagement social, le choix en matière de restauration et le bien-être, permettant aux exploitants de maintenir un personnel clinique allégé. Les soins de la mémoire, cependant, constituent le moteur de croissance, progressant à un TCAC de 6,33 % jusqu'en 2031 à mesure que la prévalence de la démence augmente et que les familles privilégient des environnements spécialisés. L'acquisition par Sienna de la valeur de 880 millions USD du portefeuille d'Aspira a signalé la prime que les investisseurs accordent aux modèles de soins de haute acuité. Les frais mensuels moyens dans les unités dédiées aux soins de la mémoire atteignent 4 398–5 864 USD, surpassant de 40 à 60 % les unités de vie autonome.

Les promoteurs privilégient désormais les sites à soins continus qui combinent les options de vie autonome, de vie assistée et de soins de la mémoire sous un même toit, augmentant la valeur à vie et la rétention. La communauté Don Mills de Verve illustre cette intégration verticale, hébergeant 94 suites de vie autonome, 23 unités de vie assistée et 17 lits de soins de la mémoire sécurisés. D'ici 2031, les campus à plusieurs niveaux devraient fournir plus de la moitié des nouveaux lits sur le marché des résidences pour aînés au Canada. Les soins infirmiers, bien que fortement réglementés, bénéficient des mandats provinciaux de capacité ; le pipeline d'Extendicare illustre l'alignement public-privé nécessaire pour développer l'inventaire des soins de longue durée.

Par modèle commercial : la location reste prééminente, le modèle hybride gagne en élan

Les communautés à bail long terme/locatives contrôlaient 79,28 % de la taille du marché des résidences pour aînés au Canada en 2025, reflétant le financement cohérent de la SCHL et la préférence des résidents pour la liquidité. La structure permet aux exploitants de rafraîchir les offres de services et d'ajuster les loyers sans complications de revente. Les formats vente + bail hybride, bien que moins importants, progressent à un TCAC de 6,55 % alors que les retraités aisés cherchent à préserver leurs capitaux tout en accédant aux soins. L'acquisition par Fengate d'Arbutus Walk et de Wesbrook Village, totalisant 88 condominiums et 295 suites locatives, illustre la conviction des investisseurs en matière d'empilement de rendements à tenure mixte.

Les contrats hybrides offrent généralement aux résidents une participation à bail viager remboursable de 50 à 70 %, équilibrant la planification successorale avec la flexibilité des frais mensuels. La complexité réglementaire est plus élevée — les opérations à bail viager peuvent relever du droit des valeurs mobilières — limitant l'adoption aux promoteurs sophistiqués. La vente directe reste une niche à moins de 5 % de part en raison de problèmes d'illiquidité. Sur l'horizon de prévision, le modèle hybride devrait élargir sa portée géographique, en particulier dans le Grand Vancouver, où le produit moyen de la vente d'une maison dépasse 732 600 USD, fournissant des capitaux pour les droits d'entrée.

Par âge : les 75-85 ans tiennent le haut du pavé, les plus de 85 ans explosent

La cohorte des 75-85 ans représentait 32,32 % des résidents en 2025, confirmant son statut de plus grand groupe de clients. Les personnes dans cette tranche passent souvent de la vie autonome à la vie assistée à mesure que leur mobilité diminue, alimentant un pipeline vers des unités de soins de plus haute acuité. Le segment des plus de 85 ans est celui qui croît le plus vite, affichant un TCAC de 6,74 % jusqu'en 2031 grâce à l'allongement de l'espérance de vie et à la fragilité accrue. La vitesse de mise en location dans les unités de soins de la mémoire reflète cette vague démographique, certaines communautés de Vancouver et de Toronto affichant des listes d'attente de six mois.

Les exploitants élaborent désormais des stratégies marketing ciblant les enfants adultes, qui prennent généralement les décisions pour les parents de plus de 85 ans. La valeur à vie est substantielle : un résident entrant au début de la soixante-dixaine qui vieillit sur place à travers différents niveaux de soins peut générer 1 à 2 millions USD de revenus cumulés. La tranche des 65-74 ans reste un créneau émergent, généralement attirée par des campus axés sur le style de vie avec des programmes de santé préventive. Les villages pour adultes actifs ciblant le groupe des 55-64 ans continuent d'alimenter un canal d'entrée vers le marché plus large des résidences pour aînés au Canada, mais le volume reste relativement faible.

Analyse géographique

L'Ontario a conservé la part du lion avec 45,02 % en 2025, reflétant ses 14,8 millions de résidents et un régime de licences mature en vertu de la Loi de 2010 sur les maisons de retraite. Les chaînes de premier plan localisent leurs campus phares près des hôpitaux universitaires de Toronto, bénéficiant de vastes viviers d'infirmières et de liaisons de transport. Néanmoins, la rareté des terrains et les frais de développement modèrent la croissance, poussant les promoteurs vers des marchés secondaires tels que London et Kingston, où Extendicare a récemment ajouté 448 lits de soins de longue durée grâce à des partenariats public-privé.

La Colombie-Britannique est le chef de file, progressant à un TCAC de 6,98 % alors que la valeur médiane des maisons à Vancouver de 732 600 USD libère des capitaux propres pour les droits d'entrée et que les capitaux des FPI ciblent une offre limitée à haute densité. L'acquisition par Welltower d'Amica pour 3,4 milliards USD a mis l'accent sur le luxe côtier, tandis que les projets hybrides de Fengate soulignent l'appétit des investisseurs pour la tenure mixte. Le mandat sur les bâtiments écologiques de la province accélère les rénovations aux thermopompes, augmentant les dépenses d'investissement mais débloquant la dette garantie par la SCHL à des conditions favorables.

Les 1 449 RPA privées du �ϳ�é���� offrent des tarifs mensuels plus abordables de 2 418 USD, mais imposent un personnel bilingue et la certification MSSS, ce qui dissuade certains entrants anglophones. Les acteurs en place tels que Cogir atteignent des économies d'échelle grâce à des tours standardisées de plus de 300 suites en dehors du centre de Montréal. L'Alberta bénéficie de coûts fonciers plus bas et de la richesse énergétique, mais se retrouve derrière la Colombie-Britannique en termes de croissance en raison de sa plus petite base de population. Les provinces atlantiques et les Prairies restent sous-desservies ; les exploitants prêts à accepter des marges plus minces et à s'associer avec les autorités provinciales peuvent exploiter la demande latente dans ces régions du marché des résidences pour aînés au Canada.

Paysage concurrentiel

La concurrence est modérée, les trois principaux exploitants — Chartwell, Sienna et Revera — contrôlant environ un tiers des lits nationaux. L'échelle permet des conditions préférentielles auprès des prêteurs, des achats centralisés et des pipelines nationaux de dotation en personnel. Néanmoins, le domaine reste ouvert : plus de la moitié des propriétés appartiennent à des chaînes régionales, des organismes sans but lucratif ou des exploitants à site unique, créant des opportunités de regroupement. L'investissement technologique est un facteur de différenciation clé ; les chaînes déployant des dossiers médicaux électroniques et la surveillance à distance obtiennent un effet de levier opérationnel et de meilleures relations avec les payeurs.

Le capital institutionnel remodèle la propriété. La prise de contrôle d'Amica par Welltower pour 3,4 milliards USD positionne la FPI en tant que propriétaire urbain haut de gamme, générant des frais de gestion tout en assurant une exposition au luxe. L'achat d'Aspira par Sienna pour 880 millions USD met en évidence une orientation stratégique sur les soins de la démence qui exige des per diems plus élevés et présente un taux de roulement plus faible. Les revenus d'Extendicare ont augmenté de 11,8 % au quatrième trimestre 2024 avec la mise en service de nouveaux lits financés par le secteur public, illustrant comment l'expertise clinique et les partenariats gouvernementaux peuvent compenser l'exposition à la volatilité du paiement privé.

Les indépendants plus petits se démarquent en ciblant des niches culturelles — les communautés mandarinphones ou sud-asiatiques — et en s'établissant dans des villes secondaires où les conglomérats manquent de connaissance locale. Les rénovations axées sur la durabilité et la construction modulaire émergent comme leviers de contrôle des coûts, en particulier pour les entrants du marché intermédiaire. L'élan de consolidation devrait s'accélérer à mesure que les propriétaires prêts à la succession se retirent et que le coût du capital des FPI reste bas, renforçant une légère hausse de la concentration sur le marché des résidences pour aînés au Canada.

Leaders du secteur des résidences pour aînés au Canada

Chartwell Retirement Residences

Sienna Senior Living

Revera Inc.

Extendicare Inc.

Atria Senior Living

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Welltower Inc. a accepté d'acquérir Amica Senior Lifestyles auprès du Régime de retraite des enseignantes et des enseignants de l'Ontario pour 4,6 milliards CAD (3,4 milliards USD), incluant 38 résidences de luxe pour aînés en exploitation et 9 parcelles de développement en Colombie-Britannique et en Ontario. Dans le cadre de la transaction, Welltower acquerra une participation minoritaire dans la société de gestion d'Amica, l'équipe de direction d'Amica conservant la majorité de la propriété du gestionnaire. La transaction, dont la clôture est prévue au quatrième trimestre 2025, positionne Welltower pour tirer profit de la demande en forte croissance et de l'offre limitée de nouveaux logements dans le segment haut de gamme du logement pour aînés au Canada.

- Février 2025 : Fengate Asset Management a acquis deux propriétés de résidences pour aînés en Colombie-Britannique, Arbutus Walk et Wesbrook Village, auprès de Seasons Retirement Communities, totalisant 295 suites locatives et 88 suites en copropriété. La transaction reflète l'appétit soutenu des investisseurs pour les modèles locatifs à construction spécifique et de propriété hybride dans des marchés à haute richesse et à terrain limité.

- Juin 2024 : Revera Inc. a vendu sa participation de 15 % dans 25 maisons de soins de longue durée à Extendicare Inc., marquant le retrait stratégique de Revera de la propriété de soins de longue durée pour se concentrer sur le logement-retraite et la vie assistée. La transaction souligne la bifurcation du secteur, les exploitants choisissant de se spécialiser soit dans le logement-retraite axé sur l'hôtellerie, soit dans les soins de longue durée à forte intensité clinique.

- Avril 2024 : Chartwell Retirement Residences a fermé Heritage Glen à Mississauga, en Ontario, déplaçant environ 200 résidents en raison d'un faible taux d'occupation persistant et de pertes d'exploitation. La fermeture met en évidence la vulnérabilité du secteur à la suroffre dans des micro-marchés spécifiques et les défis liés au maintien des niveaux de service dans un contexte de pénurie de personnel.

Portée du rapport sur le marché des résidences pour aînés au Canada

Le logement pour aînés est un concept qui désigne une variété d'options de logement et de style de vie pour les personnes âgées, adaptées aux défis du vieillissement, tels que la mobilité réduite et la vulnérabilité aux maladies. Le marché des résidences pour aînés au Canada est segmenté par province (Alberta, Nouvelle-Écosse, �ϳ�é����, Colombie-Britannique, Ontario et reste du Canada). Le rapport couvre également l'impact de la COVID-19 sur le marché. Le rapport offre la taille du marché en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Vie assistée |

| Vie autonome |

| Soins de la mémoire |

| Soins infirmiers |

| Vente directe (pleine propriété) |

| Location à bail long terme |

| Hybride (vente + bail) |

| 55 à 64 ans |

| 65 à 74 ans |

| 75 à 85 ans |

| Plus de 85 ans |

| Ontario |

| �ϳ�é���� |

| Colombie-Britannique |

| Alberta |

| Reste du Canada |

| Par type de propriété | Vie assistée |

| Vie autonome | |

| Soins de la mémoire | |

| Soins infirmiers | |

| Par modèle commercial | Vente directe (pleine propriété) |

| Location à bail long terme | |

| Hybride (vente + bail) | |

| Par âge | 55 à 64 ans |

| 65 à 74 ans | |

| 75 à 85 ans | |

| Plus de 85 ans | |

| Par province | Ontario |

| �ϳ�é���� | |

| Colombie-Britannique | |

| Alberta | |

| Reste du Canada |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des résidences pour aînés au Canada en 2026 ?

La taille du marché des résidences pour aînés au Canada est de 16,59 milliards USD en 2026, avec une valeur projetée de 22,04 milliards USD d'ici 2031.

Qu'est-ce qui stimule la croissance la plus rapide dans les types de propriétés de résidences pour aînés au Canada ?

Les soins de la mémoire sont en tête de la croissance avec un TCAC de 6,33 % à mesure que la prévalence de la démence augmente et que les exploitants recherchent des offres à marges plus élevées et de haute acuité.

Quelle province présente les meilleures perspectives de croissance ?

La Colombie-Britannique progresse à un TCAC de 6,98 % jusqu'en 2031, soutenue par une richesse élevée des ménages et des investissements agressifs des FPI.

Comment les pénuries de personnel affectent-elles les exploitants ?

Les postes vacants d'infirmières et de PAP font grimper les coûts de main-d'œuvre intérimaire jusqu'à 50 %, comprimant les marges et imposant un recours accru aux soins facilités par la technologie.

Quels mouvements stratégiques remodèlent la propriété du marché ?

L'acquisition d'Amica par Welltower pour 3,4 milliards USD et l'achat de 880 millions USD dans les soins de la mémoire par Sienna mettent en évidence la consolidation menée par les FPI vers des actifs haut de gamme et de haute acuité.

Dernière mise à jour de la page le: