Taille et parts du marché immobilier résidentiel de luxe au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

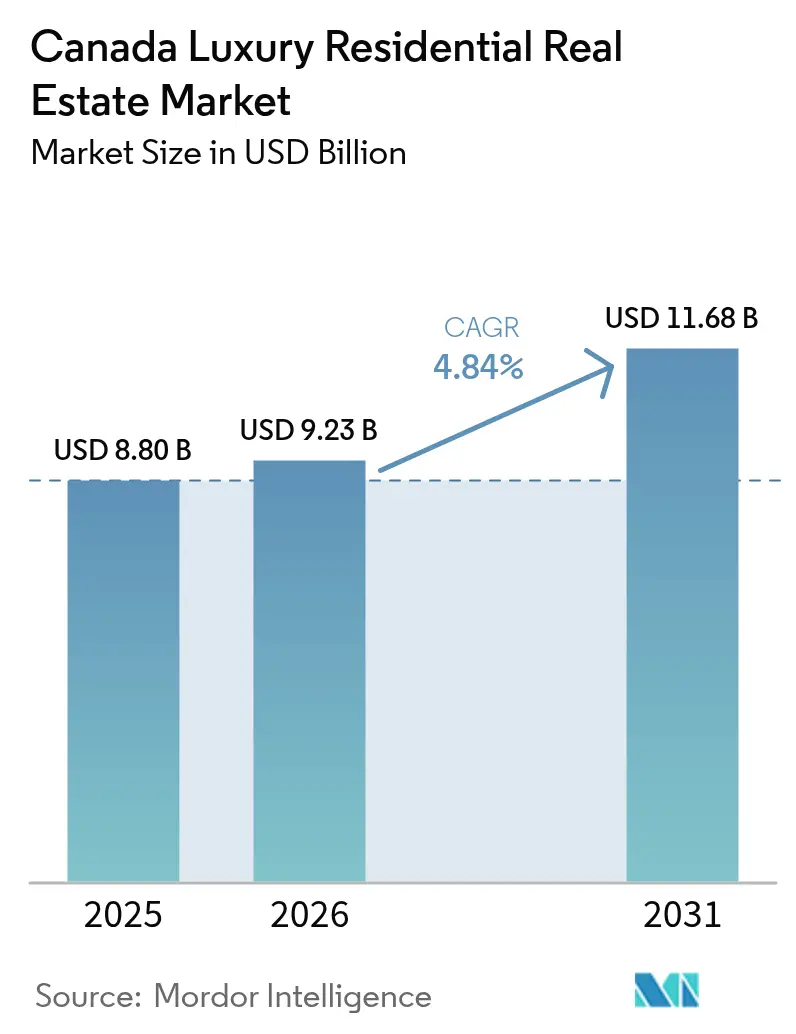

| Taille du marché de l'année de base (2025) | 8.8 Milliards de dollars |

| Taille du Marché (2026) | 9.23 Milliards de dollars |

| Taille du Marché (2031) | 11.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.84% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché immobilier résidentiel de luxe au Canada par ���ϲ�����

La taille du marché immobilier résidentiel de luxe au Canada devrait passer de 8,8 milliards USD en 2025 à 9,23 milliards USD en 2026, et les prévisions indiquent qu'il atteindra 11,68 milliards USD d'ici 2031, à un TCAC de 4,84 % sur la période 2026-2031. La demande robuste perdure malgré un renforcement des réglementations, soutenue par un transfert de patrimoine de 740 milliards USD des baby-boomers vers les ménages plus jeunes et des flux soutenus d'immigrants fortunés. Les processus de transaction transparents introduits par le projet de loi C-2, ainsi que les taxes sur les acheteurs étrangers, ont rééquilibré l'activité en faveur des acheteurs nationaux bien capitalisés et des investisseurs internationaux vérifiés. L'inflation des coûts de construction, qui s'est établie en moyenne à 4,2 % d'une année sur l'autre en 2024, renforce la résilience des prix en limitant la nouvelle offre de logements de luxe, tandis que la Stratégie canadienne pour les bâtiments verts encourage une tarification premium pour les logements certifiés écoénergétiques. Ces forces imbriquées positionnent le marché immobilier résidentiel de luxe au Canada pour une croissance mesurée et alignée sur les politiques jusqu'en 2030.

Principaux points à retenir du rapport

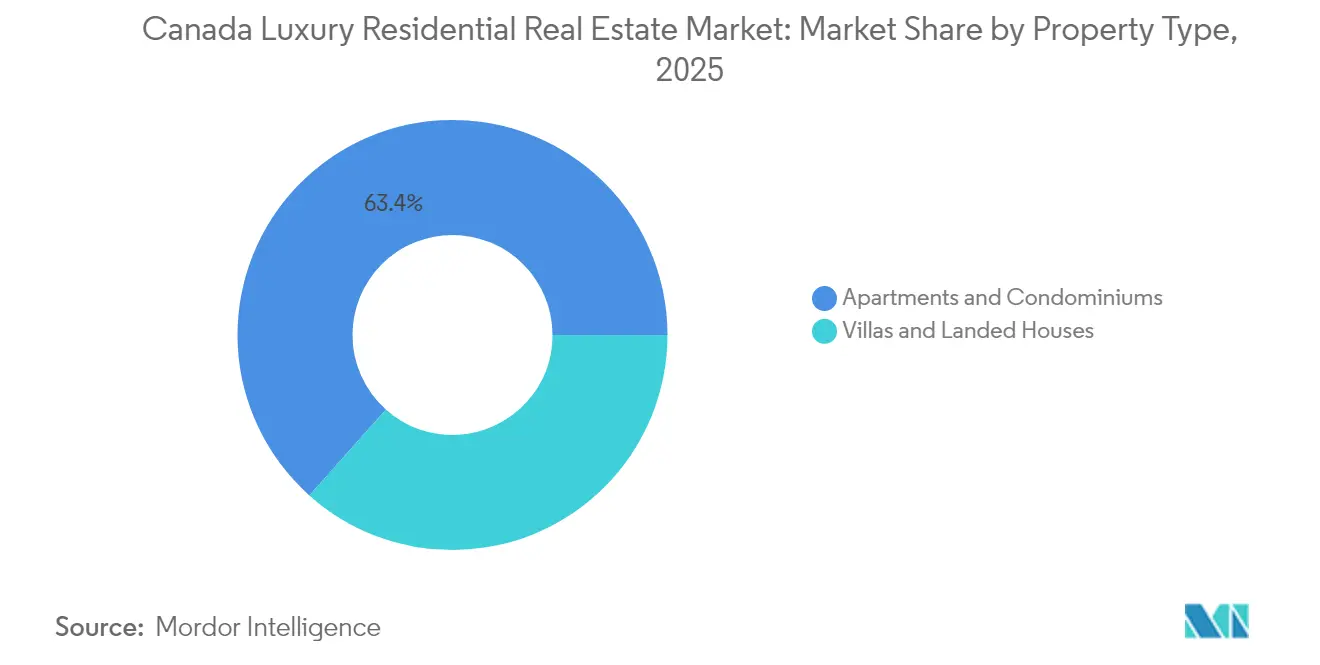

- Par type de propriété, les appartements et condominiums ont dominé avec une part de revenus de 63,40 % du marché immobilier résidentiel de luxe au Canada en 2025 ; les villas et maisons avec terrain progressent à un TCAC de 5,06 % jusqu'en 2031.

- Par modèle commercial, le segment des ventes détenait 71,20 % des parts du marché immobilier résidentiel de luxe au Canada en 2025, tandis que les locations devraient se développer à un TCAC de 5,12 % jusqu'en 2031.

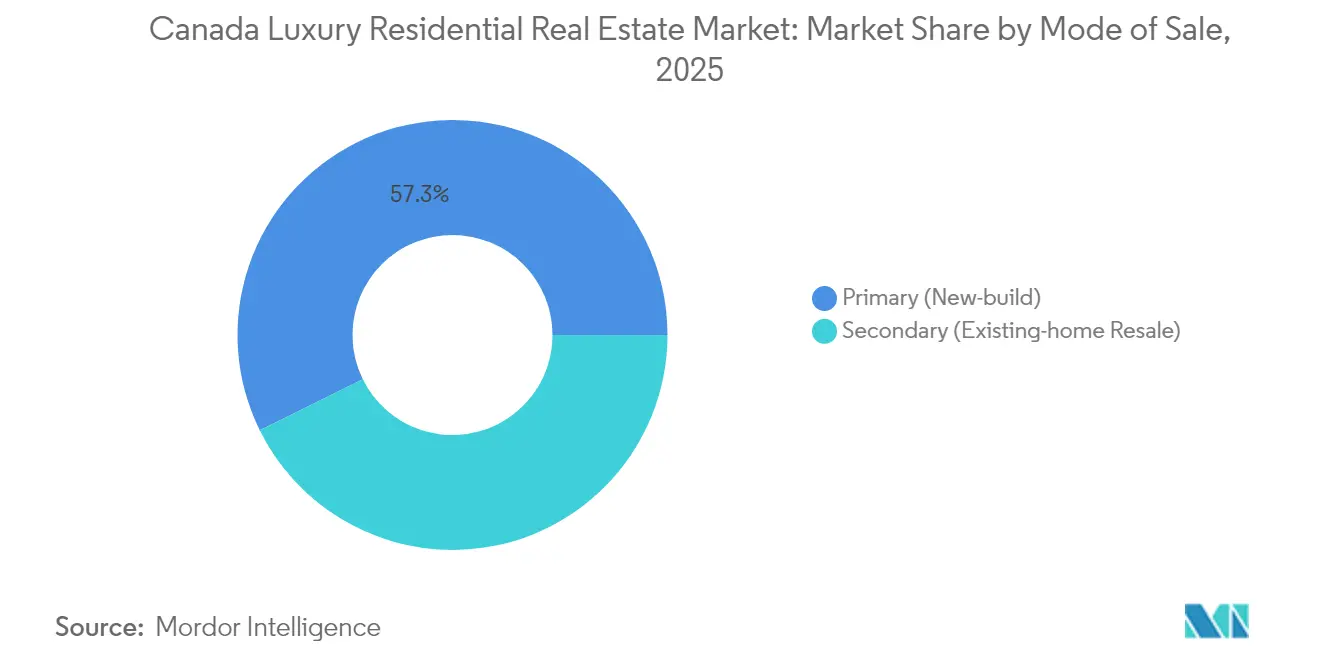

- Par mode de vente, les nouvelles constructions primaires représentaient 57,30 % de la taille du marché immobilier résidentiel de luxe au Canada en 2025 et surpassent les reventes secondaires avec un TCAC de 5,22 % jusqu'en 2031.

- Par province, l'Ontario représentait 41,60 % du marché immobilier résidentiel de luxe au Canada en 2025 ; la Colombie-Britannique affiche le TCAC le plus rapide à 5,07 % pour 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché immobilier résidentiel de luxe au Canada

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Population aisée vieillissante et transfert de patrimoine intergénérationnel | +1.2% | National, concentré à Toronto, Vancouver, Montréal | Long terme (≥ 4 ans) |

| Immigration d'élite et voies d'accès de type visa doré | +0.8% | Centres urbains de l'Ontario, de la Colombie-Britannique, du �ϳ�é���� | Moyen terme (2-4 ans) |

| Réglementations strictes sur l'utilisation des terres à Toronto et Vancouver | +0.6% | Région du Grand Toronto, Région du Grand Vancouver | Long terme (≥ 4 ans) |

| Essor des millionnaires du secteur technologique dans la région du Grand Toronto | +0.5% | Région du Grand Toronto, retombées vers la région du Grand Vancouver | Moyen terme (2-4 ans) |

| Forte adoption des certifications de bâtiments écologiques dans le segment du luxe | +0.4% | National, adoption précoce en Colombie-Britannique et en Ontario | Moyen terme (2-4 ans) |

| Demande liée au télétravail dans les villes de villégiature secondaires | +0.3% | Alberta, �ϳ�é����, régions de villégiature du Canada atlantique | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Population aisée vieillissante et transfert de patrimoine intergénérationnel

Le Canada connaît son plus grand transfert de patrimoine, orientant 740 milliards USD principalement via l'immobilier vers les portefeuilles de la prochaine génération. En 2024, 31 % des primo-accédants ont reçu des dons familiaux d'une moyenne de 85 100 USD, permettant aux jeunes cohortes d'acquérir des condominiums haut de gamme à Toronto et Vancouver. Les structures de copropriété sont en hausse, avec 17,3 % des propriétés détenues conjointement par des propriétaires nés dans les années 1990 et leurs parents, amplifiant le pouvoir d'achat. Cette force démographique soutient une absorption durable sur le marché immobilier résidentiel de luxe au Canada et encourage les promoteurs à concevoir des agencements multigénérationnels. À long terme, ce déplacement de patrimoine devrait maintenir des volumes de transaction robustes même à mesure que les obstacles réglementaires s'intensifient.

Immigration d'élite et voies d'accès au visa doré

Les filières de visa accéléré — notamment le Visa pour démarrage d'entreprise et la Stratégie en matière de compétences mondiales — attirent des entrepreneurs qui tendent à acquérir des logements de luxe dans les deux ans suivant leur arrivée. Le Canada a accueilli 367 500 migrants à valeur nette élevée en 2024, dont la majorité s'est installée à Toronto et Vancouver, où les écosystèmes technologiques s'alignent sur les ambitions commerciales mondiales. Le traitement des permis de travail en deux semaines et un Flux d'innovation à venir réduisent les obstacles à la relocalisation et alimentent une demande constante de logements haut de gamme. En conséquence, le marché immobilier résidentiel de luxe au Canada bénéficie d'un afflux prévisible d'acheteurs disposant de liquidités solides. La dynamique à moyen terme reste favorable alors que les provinces se disputent pour affiner les programmes de candidats qui associent la résidence à l'investissement immobilier[1]Immigration, Réfugiés et Citoyenneté Canada, «Stratégie canadienne en matière de talents technologiques 2024», Gouvernement du Canada, canada.ca.

Réglementations strictes sur l'utilisation des terres dans les principaux centres urbains

Les politiques de limitation de l'étalement urbain font grimper les coûts de remplacement de 962 000 USD à Vancouver et de 259 000 USD à Toronto, élevant les prix d'entrée pour les propriétés de luxe individuelles. De longs délais d'approbation de 20,3 mois et des frais de développement de 122 100 USD par unité poussent les promoteurs vers des projets de luxe en hauteur qui maximisent les terrains rares. En conséquence, les condominiums en tour dominent le cœur urbain tandis que les domaines avec terrain se déplacent vers les banlieues périphériques et les villes de villégiature. La prime réglementaire renforce les marges des acteurs établis qui disposent de droits à construire et simplifie les attentes des acheteurs vers un mode de vie condensé et riche en commodités. À long terme, la rareté des terrains devrait renforcer l'appréciation du capital sur le marché immobilier résidentiel de luxe au Canada.

Forte adoption des certifications de bâtiments écologiques

Les objectifs de carboneutralité inscrits dans la Stratégie canadienne pour les bâtiments verts font des certifications LEED Platine et similaires la norme pour les développements haut de gamme. Les systèmes mécaniques partagés dans les tours de luxe répartissent le coût supplémentaire des installations d'énergie renouvelable, rendant les caractéristiques durables rentables. Les acheteurs récompensent ces attributs par une absorption plus rapide et des primes de prix, tandis que les investisseurs institutionnels canalisent des capitaux liés aux critères ESG — illustrés par une obligation verte de 185 millions USD du fonds immobilier de base de RBC — vers des projets conformes. À moyen terme, les accréditations environnementales constitueront un différenciateur obligatoire sur l'ensemble du marché immobilier résidentiel de luxe au Canada.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des taxes sur les acheteurs étrangers et des interdictions de propriété | -0.7% | Ontario, Colombie-Britannique, certaines municipalités | Court terme (≤ 2 ans) |

| Hausse des coûts des terrains et des intrants de construction | -0.5% | National, aiguë à Toronto, Vancouver, Calgary | Moyen terme (2-4 ans) |

| Contrôle anti-blanchiment d'argent du CANAFE sur les capitaux étrangers | -0.4% | National, concentré dans les grands centres urbains | Court terme (≤ 2 ans) |

| Hausse des primes d'assurance liée aux risques climatiques sur les actifs côtiers | -0.3% | Colombie-Britannique, régions côtières du Canada atlantique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Expansion des taxes sur les acheteurs étrangers et des interdictions de propriété

Les nouvelles taxes comprennent la Taxe municipale de spéculation des non-résidents de 10 % à Toronto et la Taxe sur le retournement de propriété de 20 % en Colombie-Britannique, s'ajoutant aux restrictions provinciales et fédérales antérieures. Ces mesures ont réduit la demande offshore spéculative tout en orientant l'intérêt restant vers des partenariats locatifs et des immigrants à long terme ayant des liens locaux plus solides. Les promoteurs recalibrent leurs gammes de produits pour répondre aux besoins des familles nationales et des résidents permanents, atténuant la volatilité des prix. Bien que la croissance se modère à court terme, des règles plus claires favorisent des schémas d'absorption plus sains sur le marché immobilier résidentiel de luxe au Canada à mesure que la rotation spéculative s'estompe.

Contrôle anti-blanchiment d'argent du CANAFE sur les capitaux étrangers

Les règles de déclaration étendues couvrent désormais les courtiers en hypothèques et interdisent les paiements en espèces supérieurs à 7 400 USD, ajoutant des niveaux de conformité aux transactions immobilières de grande valeur. Le CANAFE a imposé 6,8 millions USD d'amendes aux entités immobilières en 2024, signalant une surveillance stricte. Les coûts supplémentaires de diligence raisonnable allongent les délais de clôture, notamment lorsque des fiducies étrangères ou des structures de propriété en couches sont impliquées, refroidissant temporairement la vélocité des transactions au niveau du luxe. Cependant, une transparence accrue finit par renforcer la confiance des acheteurs et aligne le marché immobilier résidentiel de luxe au Canada sur les meilleures pratiques mondiales.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de propriété : les condominiums ancrent la demande de luxe urbaine

Les appartements et condominiums ont capturé 63,40 % des parts du marché immobilier résidentiel de luxe au Canada en 2025, faisant d'eux le leader incontesté en volume. La rareté des terrains à Toronto et Vancouver, combinée aux politiques d'urbanisme qui encouragent la densité, cimente la domination de l'habitat en tour. Les coûts des intrants de construction ont augmenté de 0,6 % d'un trimestre à l'autre pour les projets en hauteur contre 0,9 % pour les constructions individuelles, offrant aux promoteurs une plus grande flexibilité tarifaire sur les condominiums. Le vitrage écoénergétique, les services de conciergerie et les systèmes de bâtiments intelligents renforcent la perception de valeur parmi les professionnels aisés et les cadres internationaux.

Les villas et maisons avec terrain, bien qu'occupant une part plus modeste, représentent le créneau à la croissance la plus rapide avec un TCAC de 5,06 % jusqu'en 2031. Les acheteurs aisés à la recherche d'intimité se tournent vers les enclaves périurbaines d'Oakville, de West Vancouver et de Mont-Tremblant, où des parcelles plus grandes permettent une architecture sur mesure. Ce sous-segment bénéficie des incitations à la rénovation de la Stratégie canadienne pour les bâtiments verts, permettant aux propriétaires de porter les propriétés patrimoniales au statut de carboneutralité et de préserver leur attrait à long terme. En conséquence, la taille du marché immobilier résidentiel de luxe au Canada pour les propriétés avec terrain devrait s'élargir de manière significative même dans un contexte de restrictions d'approvisionnement.

Par modèle commercial : les ventes dominent toujours, les locations en hausse

Les transactions de vente ont maintenu une emprise de 71,20 % en 2025, soulignant la tendance des ménages aisés à consolider leurs gains en capital dans la pierre. La copropriété intergénérationnelle, facilitée par les transferts de capitaux propres parentaux, continue de soutenir les acomptes dans les grandes villes. Cependant, les mutations d'entreprises et les cadres transfrontaliers stimulent les locations de luxe, propulsant le canal locatif à un TCAC soutenu de 5,12 % jusqu'en 2031. Le loyer mensuel moyen de Minto Apartment REIT a grimpé à 1 496 USD début 2025, signal que les rendements premium restent intacts.

Les taxes sur les acheteurs étrangers ont poussé certains investisseurs mondiaux vers des stratégies génératrices de revenus qui évitent les complications liées au transfert de titre tout en maintenant une exposition au marché immobilier résidentiel de luxe au Canada. Les plateformes de location meublée haut de gamme proposent désormais des services de conciergerie groupés, s'alignant sur les attentes des fondateurs technologiques nomades et des talents du secteur du divertissement. En conséquence, la croissance locative constitue une soupape de sécurité qui maintient les taux d'occupation lorsque les mesures politiques refroidissent temporairement les volumes d'achat.

Par mode de vente : les nouvelles constructions maintiennent leur prime

Les nouvelles constructions primaires représentaient 57,30 % de la taille du marché immobilier résidentiel de luxe au Canada en 2025, reflétant l'appétit des acheteurs pour des agencements modernes, des technologies sans contact et des accréditations ESG. Les frais de développement de 122 100 USD par unité sont plus absorbables aux prix du luxe, préservant les marges brutes. Les promoteurs disposant de vastes réserves foncières et d'une expertise interne en matière d'approbations, tels que Concord Pacific et Westbank, lancent des tours emblématiques qui établissent de nouvelles références en matière de conception d'équipements.

Les reventes secondaires devraient grimper à un TCAC de 5,22 % alors que la raréfaction des stocks pousse les primes de prix dans les quartiers établis tels que Forest Hill et Shaughnessy. Les subventions à la rénovation dans le cadre de la Stratégie canadienne pour les bâtiments verts réduisent l'écart d'efficacité énergétique par rapport aux constructions neuves, défendant la proposition de valeur des manoirs plus anciens. En conséquence, la part du marché immobilier résidentiel de luxe au Canada des reventes augmente progressivement, équilibrant la composition de l'offre sur l'horizon de prévision.

Analyse géographique

La part de 41,60 % de l'Ontario souligne l'attractivité de Toronto pour les capitaux provenant des secteurs bancaire, des assurances et d'une main-d'œuvre technologique en plein essor. La résilience des prix tient en grande partie à des pipelines de nouvelles constructions contraints, où les délais d'approbation dépassent 20 mois et les charges de développement excèdent 122 100 USD par unité. La nouvelle taxe de 10 % sur les acheteurs étrangers encourage les partenariats avec les résidents permanents, réorientant une partie de la demande internationale vers des structures de location-accession qui maintiennent les fonds en circulation dans le marché immobilier résidentiel de luxe au Canada. Les vendeurs bénéficient également du vent arrière lié au transfert de patrimoine, libérant des capitaux propres pour aider leurs enfants à acquérir des condominiums urbains.

La Colombie-Britannique est le chef de file de la croissance, soutenue par de forts flux d'immigration et une demande durable de la part des entrepreneurs de la région Asie-Pacifique. Les ventes de logements à Vancouver ont augmenté de 21 % d'une année sur l'autre début 2025, contre 8 % à Toronto, soulignant une dynamique sous-jacente plus ferme. La Taxe provinciale sur le retournement de propriété freine la rotation à court terme, favorisant les utilisateurs finaux et les investisseurs à long horizon qui améliorent la qualité du parc immobilier grâce à des rénovations économes en énergie. La hausse des coûts de rénovation — de 5,8 % d'une année sur l'autre — n'a pas encore découragé les acheteurs à la recherche de vues panoramiques sur le front de mer et de proximité avec les centres de capital-risque de la côte ouest américaine.

Les marchés secondaires tels que les Laurentides au �ϳ�é����, le corridor Canmore–Banff en Alberta et les retraites côtières du Canada atlantique bénéficient des libertés liées au télétravail. L'Indice des prix des logements neufs de Calgary a progressé de 4,5 % en 2024, signe que les primes liées au secteur de l'énergie filtrent vers l'acquisition de propriétés de prestige. Au Canada atlantique, l'amélioration de la connectivité aérienne et une fiscalité favorable attirent les expatriés de Toronto qui peuvent désormais maintenir des carrières métropolitaines tout en profitant d'un style de vie de villégiature. Cette dispersion élargit le marché immobilier résidentiel de luxe au Canada, lissant les volatilités régionales et favorisant la liquidité à l'échelle nationale.

Paysage concurrentiel

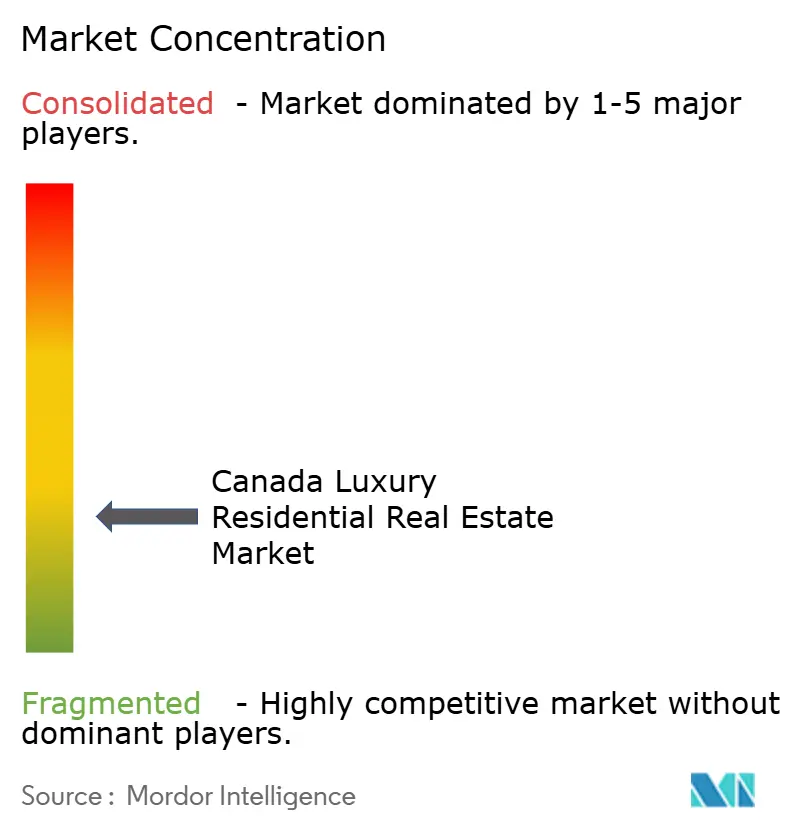

Le marché immobilier résidentiel de luxe au Canada est fragmenté, avec des acteurs régionaux de premier plan qui s'appuient sur leur savoir-faire politique et leur poids financier pour s'assurer des sites convoités. Brookfield Residential et Tridel approfondissent leurs pipelines de coentreprises qui partagent le risque d'approbation tout en accélérant les lancements de projets. Parallèlement, des promoteurs de niche tels que Westbank intègrent des collaborations artistiques et une conception à impact climatique positif pour attirer l'attention mondiale et pratiquer des prix premium. L'adoption des technologies — allant de la gestion énergétique par intelligence artificielle aux plateformes de titres fondées sur la chaîne de blocs — constitue un différenciateur clé face à la sophistication croissante des acheteurs.

Les capitaux institutionnels se développent : le fonds immobilier de base de RBC a porté ses actifs bruts au-delà de 5 milliards USD en 2025 après avoir émis une obligation verte de 185 millions USD, orientant les produits vers des tours résidentielles certifiées LEED Platine à Vancouver et Ottawa. Les fonds de pension privilégient les projets locatifs de luxe conformes aux critères ESG qui couvrent l'inflation et répondent aux mandats de durabilité, renforçant la concurrence pour les terrains prêts à la construction. Pendant ce temps, des groupes de capital-investissement constituent discrètement des réserves foncières dans les villes secondaires, anticipant une migration induite par le télétravail qui élargira l'empreinte du marché immobilier résidentiel de luxe au Canada[3]Bureau du surintendant des institutions financières, «Examen des pratiques de souscription hypothécaire résidentielle 2025», BSIF, osfi-bsif.gc.ca.

La conformité réglementaire façonne désormais les choix stratégiques. Les grands acteurs maintiennent des équipes internes de lutte contre le blanchiment d'argent pour naviguer dans les règles du CANAFE, une capacité que les petits concurrents peinent à reproduire. Les promoteurs capables de prouver la transparence des transactions obtiennent des approbations de financement plus fluides de la part des banques soucieuses des lourdes amendes liées à la lutte contre le blanchiment d'argent. En conséquence, la consolidation devrait s'intensifier, avec des coentreprises et des acquisitions de plateformes offrant des économies d'échelle qui préservent le pouvoir de fixation des prix dans un contexte d'inflation des coûts.

Leaders du secteur immobilier résidentiel de luxe au Canada

Westbank Corp

Concord Pacific

Brookfield Residential

Mattamy Homes

Tridel

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Minto Apartment REIT a acquis une participation de 50 % dans Lonsdale Square à Vancouver, élargissant son empreinte locative de luxe dans un marché à offre contrainte. La fiducie a également signalé des loyers mensuels moyens de 1 496 USD, en hausse de 5,3 % d'une année sur l'autre, confirmant une demande robuste pour les baux haut de gamme.

- Mars 2025 : Ottawa a adopté de vastes amendements anti-blanchiment d'argent exigeant une divulgation détaillée des bénéficiaires effectifs pour chaque transaction immobilière. Les nouvelles règles renforcent la coordination entre le CANAFE, les banques et l'Agence des services frontaliers du Canada, allongeant les délais de clôture mais améliorant la transparence du marché.

- Janvier 2025 : Le Fonds immobilier de base canadien RBC a finalisé 860 millions USD d'acquisitions d'actifs et émis une obligation verte de 185 millions USD, portant ses actifs bruts au-delà de 5 milliards USD. Les produits ciblent des tours résidentielles certifiées LEED à Vancouver et Ottawa, signalant l'appétit institutionnel pour les projets de luxe alignés sur les critères ESG.

- Janvier 2025 : Toronto a introduit une Taxe municipale de spéculation des non-résidents de 10 % sur les acheteurs étrangers, complétant les taxes provinciales et fédérales existantes. La surtaxe pousse de nombreux investisseurs étrangers vers des coentreprises avec des résidents permanents ou des stratégies locatives premium.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché canadien de l'immobilier résidentiel de luxe comme la valeur annuelle en dollars des ventes réalisées et des engagements de nouvelles constructions pour des logements occupés par leur propriétaire ou des logements d'investissement qui se situent dans le décile supérieur de la distribution des prix locaux, généralement au-dessus de 1 million CAD dans les grandes métropoles, couvrant les maisons individuelles, les villas, les maisons de ville, les appartements et les condominiums.

Exclusion du champ d'application : les terrains non bâtis destinés à une future subdivision et les tours à usage mixte commercial et résidentiel sont exclus.

Aperçu de la segmentation

- Par type de propriété

- Appartements et condominiums

- Villas et maisons avec terrain

- Par modèle commercial

- Ventes

- Location

- Par mode de vente

- Primaire (Nouvelle construction)

- Secondaire (Revente de logement existant)

- Par province

- Ontario

- Colombie-Britannique

- �ϳ�é����

- Alberta

- Reste du Canada

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des courtiers, des agents hypothécaires de banques privées, des promoteurs de boutiques et des évaluateurs en Ontario, en Colombie-Britannique, au �ϳ�é���� et en Alberta. Ces conversations ont permis de valider les hypothèses d'absorption, de clarifier les charges effectives de la taxe de luxe et de révéler les écarts moyens de prix de vente entre les canaux de prévente et de revente, ce que la recherche documentaire seule ne pouvait pas faire.

Recherche documentaire

Nous avons commencé par les données de Statistique Canada sur les transactions au niveau de l'acte, les dossiers complétés par la Société canadienne d'hypothèques et de logement et les déclarations de migration de l'Agence des douanes et du revenu du Canada. Nous avons ensuite ajouté des extraits de cadastres provinciaux et des indices de prix de luxe compilés par l'Association canadienne de l'immeuble. Des associations professionnelles telles que l'Urban Development Institute et l'Association canadienne des constructeurs d'habitations ont fourni des références en matière de pipeline et de coûts, tandis que des articles évalués par des pairs dans le Journal of Property Investment & Finance ont clarifié les taux d'actualisation ajustés au risque. Des ensembles de données payantes, dont D&B Hoovers pour les revenus des promoteurs et Dow Jones Factiva pour les informations sur les transactions, ont permis de cartographier l'empreinte des entreprises. Cette liste est illustrative ; de nombreuses autres sources ont alimenté notre travail documentaire.

Dimensionnement du marché et prévisions

Une construction descendante commence par le chiffre d'affaires national des logements de luxe rapporté par les registres provinciaux, ajusté pour les transactions privées sous-déclarées, puis divisé par province en utilisant la part des logements de luxe dans les ventes résidentielles totales. Des vérifications ascendantes, portant sur l'échantillonnage des déclarations des promoteurs immobiliers et des prix MLS clôturés, permettent de calibrer les prix de vente moyens et le nombre d'unités. Les variables clés comprennent les flux de migrants fortunés, les taux hypothécaires préférentiels, les mois d'inventaire des logements de luxe et l'indice Teranet-Banque nationale des prix de l'immobilier. La régression multivariée lie ces facteurs à la croissance de la valeur ; l'analyse de scénario teste les chocs de taux d'intérêt et d'impôts avant que les résultats ne soient finalisés.

Cycle de validation et de mise à jour des données

Les résultats passent par trois niveaux : analyse automatisée des écarts, examen par les pairs d'un spécialiste senior de l'immobilier et approbation finale avant publication. Les modèles sont actualisés chaque année, les mises à jour en milieu de cycle étant déclenchées par des changements de politique ou des variations de prix supérieures à 5 %.

Pourquoi la base de données de Mordor sur l'immobilier résidentiel de luxe au Canada est-elle digne de confiance ?

Les estimations publiées divergent souvent parce que les entreprises choisissent des seuils de prix différents, regroupent les transferts de terres ou se basent sur les prix de cotation plutôt que sur les valeurs clôturées.

Parmi les principaux facteurs d'écart, citons les différences de champ d'application, certains intégrant des tours à usage mixte, le traitement des devises et la cadence de rafraîchissement ; plusieurs fournisseurs appliquent également des prix moyens globaux à toutes les unités sans tenir compte de l'ancienneté de l'inventaire, ce qui gonfle les totaux.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 8,80 B (2025) | ���ϲ����� | |

| USD 66,58 B (2024) | Conseil mondial A | Le chiffre d'affaires national du secteur du luxe est appliqué sans filtrage pour les seuils déciles et inclut les métiers de la terre uniquement. |

| 183,8 MILLIARDS DE DOLLARS AMÉRICAINS (2024) | Conseil régional B | Regroupement de locaux commerciaux à usage mixte, utilisation des prix demandés et absence de normalisation de l'inflation. |

La comparaison montre qu'en choisissant un seuil de luxe clair, en recoupant les données du registre avec les informations des courtiers et en les actualisant chaque année, Mordor fournit une base de référence équilibrée et transparente que les clients peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché immobilier résidentiel de luxe au Canada ?

Le marché est évalué à 9,23 milliards USD en 2026, avec une valeur prévisionnelle de 11,68 milliards USD d'ici 2031.

Quel type de propriété domine le marché immobilier résidentiel de luxe au Canada ?

Les appartements et condominiums représentent 63,40 % des revenus de 2025, reflétant les tendances de développement à haute densité à Toronto et Vancouver.

Pourquoi la Colombie-Britannique est-elle le marché provincial à la croissance la plus rapide ?

L'expansion technologique de Vancouver, les liens d'investissement avec la région Pacifique et les politiques d'immigration stratégiques soutiennent un TCAC de 5,07 % de 2026 à 2031.

Comment les taxes sur les acheteurs étrangers affectent-elles les ventes de luxe ?

Des taxes plus élevées réduisent la demande offshore spéculative mais orientent l'intérêt restant vers des structures locatives et des acheteurs résidents à long terme.

Quel avantage concurrentiel offrent les projets certifiés écologiques ?

Les bâtiments de niveau LEED attirent les capitaux axés sur les critères ESG et commandent des primes de prix, s'alignant sur les objectifs de carboneutralité 2050 définis par Ressources naturelles Canada.

Quelle est l'ampleur du transfert de patrimoine intergénérationnel anticipé qui influence le marché ?

Environ 740 milliards USD de patrimoine lié à l'immobilier se déplacent vers les jeunes Canadiens entre 2023 et 2026, alimentant les achats de luxe.

Dernière mise à jour de la page le: