Taille et part du marché des cosses de câbles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.39 Milliards de dollars |

| Taille du Marché (2031) | 4.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.01% CAGR |

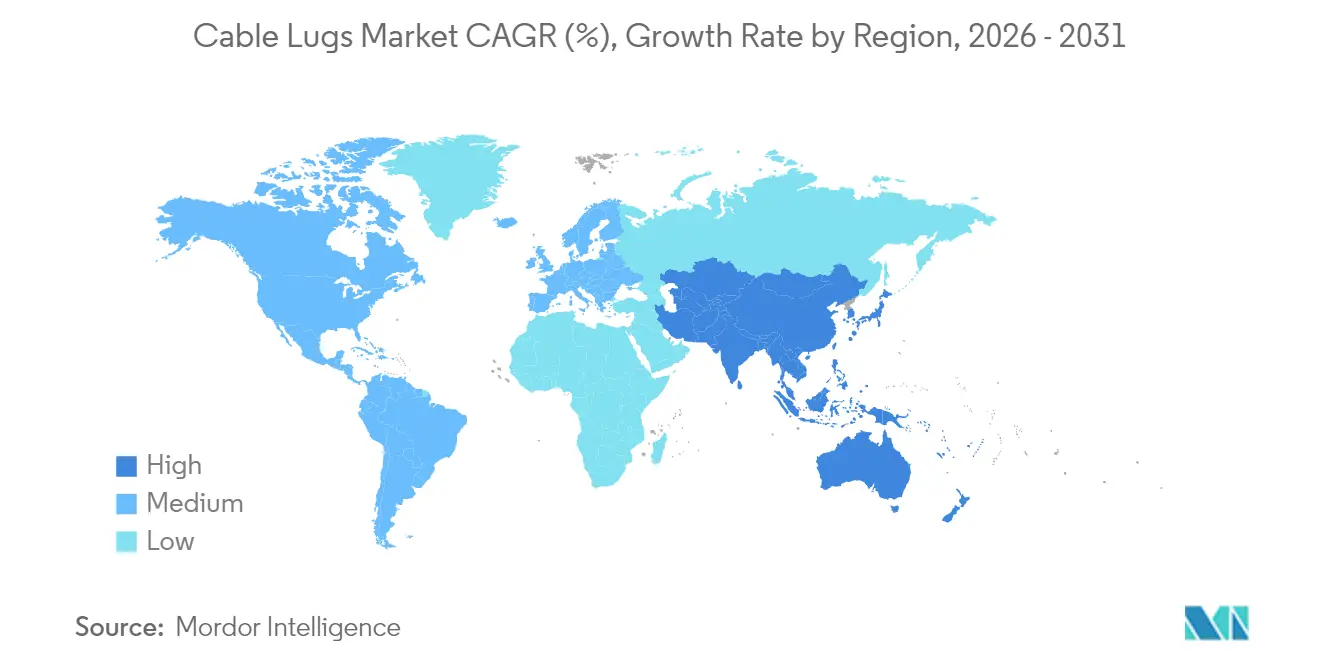

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

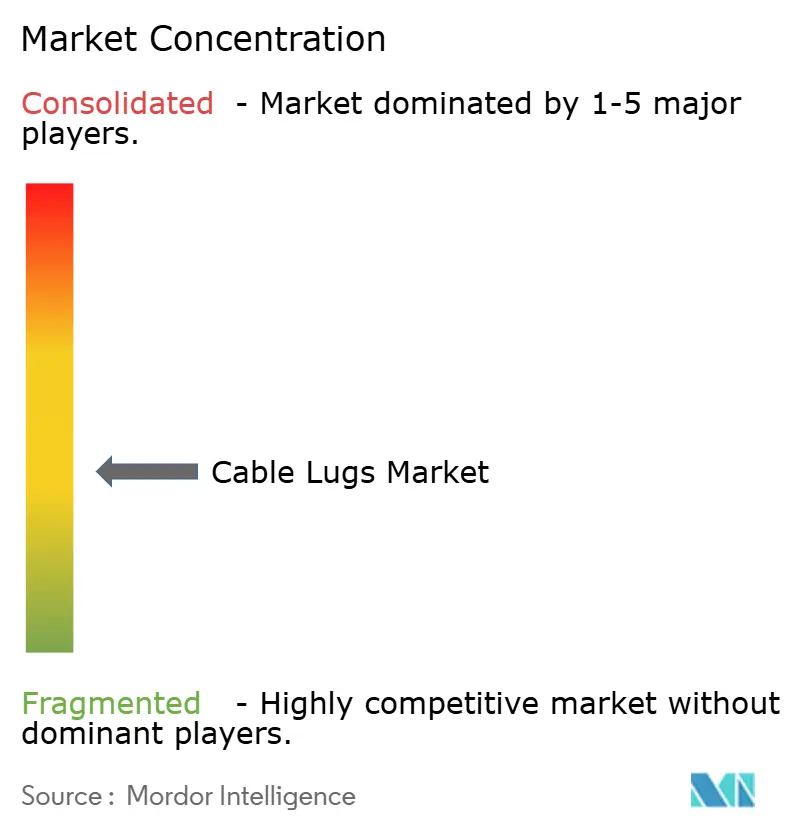

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cosses de câbles par ���ϲ�����

La taille du marché des cosses de câbles était évaluée à 3,20 milliards USD en 2025 et devrait progresser de 3,39 milliards USD en 2026 pour atteindre 4,54 milliards USD d'ici 2031, à un TCAC de 6,01 % durant la période de prévision (2026-2031). La demande actuelle reflète les programmes de modernisation des réseaux électriques intégrant les énergies renouvelables, l'électrification croissante des véhicules commerciaux et le déploiement de centres de données hyperscale qui privilégient les mises à la terre à faible impédance. Le marché des cosses de câbles bénéficie en outre de révisions des codes de sécurité en Amérique du Nord et dans l'Union européenne imposant des connexions de sécurité au toucher, tandis que la volatilité des prix du cuivre et de l'aluminium constitue un défi pour la protection des marges des fabricants. L'intensité concurrentielle se concentre sur la conformité aux normes IEC 61238 et UL 486A-486B, la personnalisation rapide des matrices et la capacité à fournir des variantes pré-isolées pour les projets de stockage d'énergie par batteries. Le secteur des cosses de câbles est également confronté aux risques de contrefaçon dans les régions sensibles aux prix et aux menaces de substitution par des bornes soudées au laser dans les blocs-batteries automobiles.

Principaux enseignements du rapport

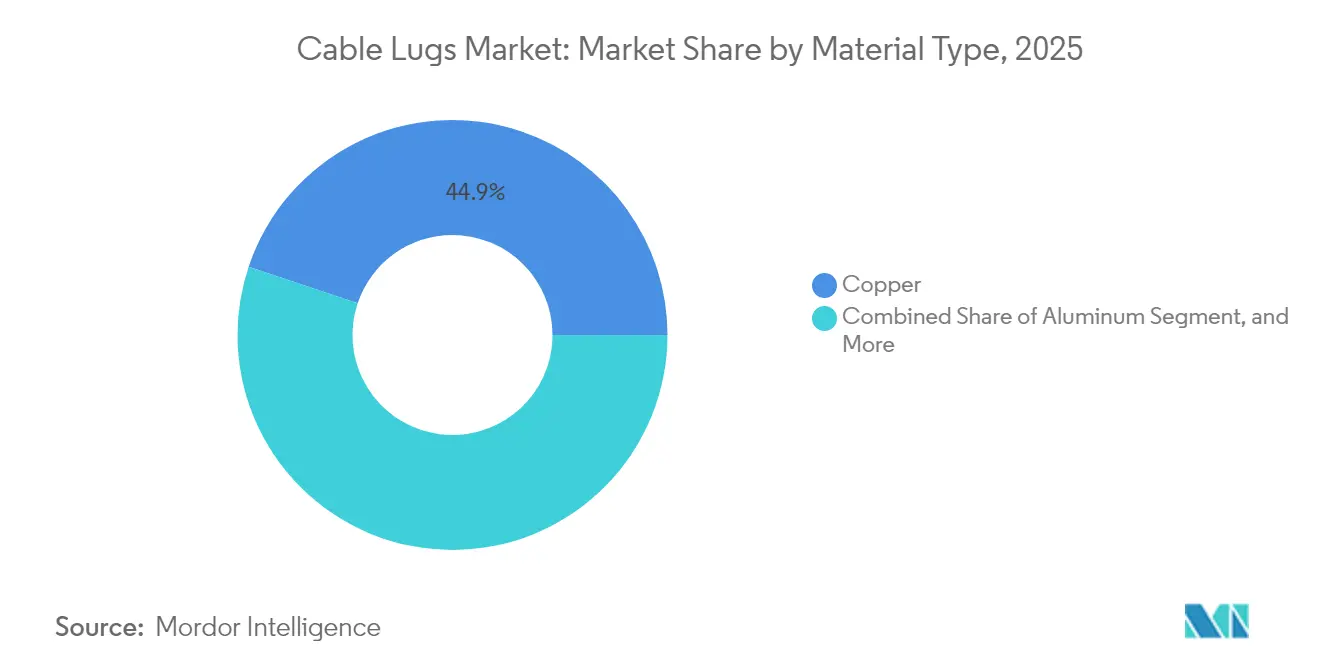

- Par type de matériau, les cosses en cuivre ont dominé le marché des cosses de câbles, représentant une part de revenus de 44,85 % en 2025. Par ailleurs, les variantes en plastique devraient progresser à un TCAC de 7,84 % jusqu'en 2031.

- Par type de cosse, les cosses à anneau ont capturé 33,25 % des revenus 2025 du marché des cosses de câbles, tandis que les cosses à épissure bout à bout devraient croître à un TCAC de 8,79 % jusqu'en 2031.

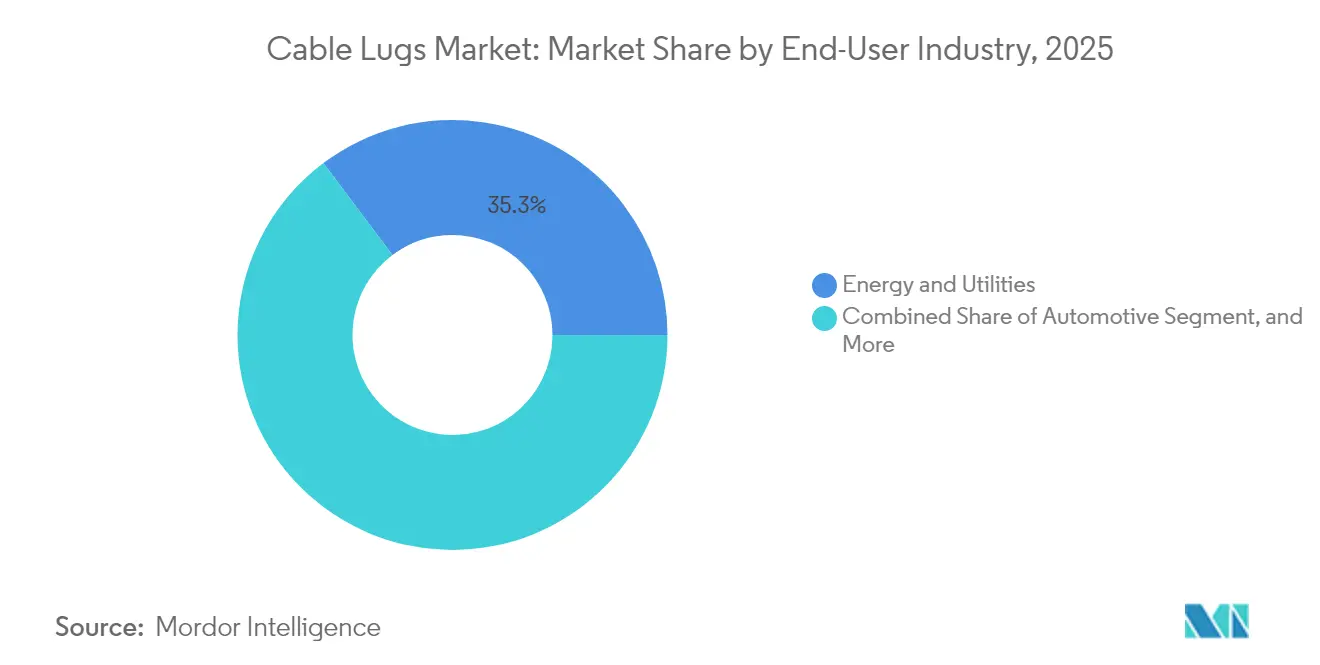

- Par secteur d'utilisation finale, l'énergie et les services publics ont détenu une part de 35,25 % du marché des cosses de câbles en 2025, tandis que le secteur automobile devrait progresser à un TCAC de 8,45 % jusqu'en 2031.

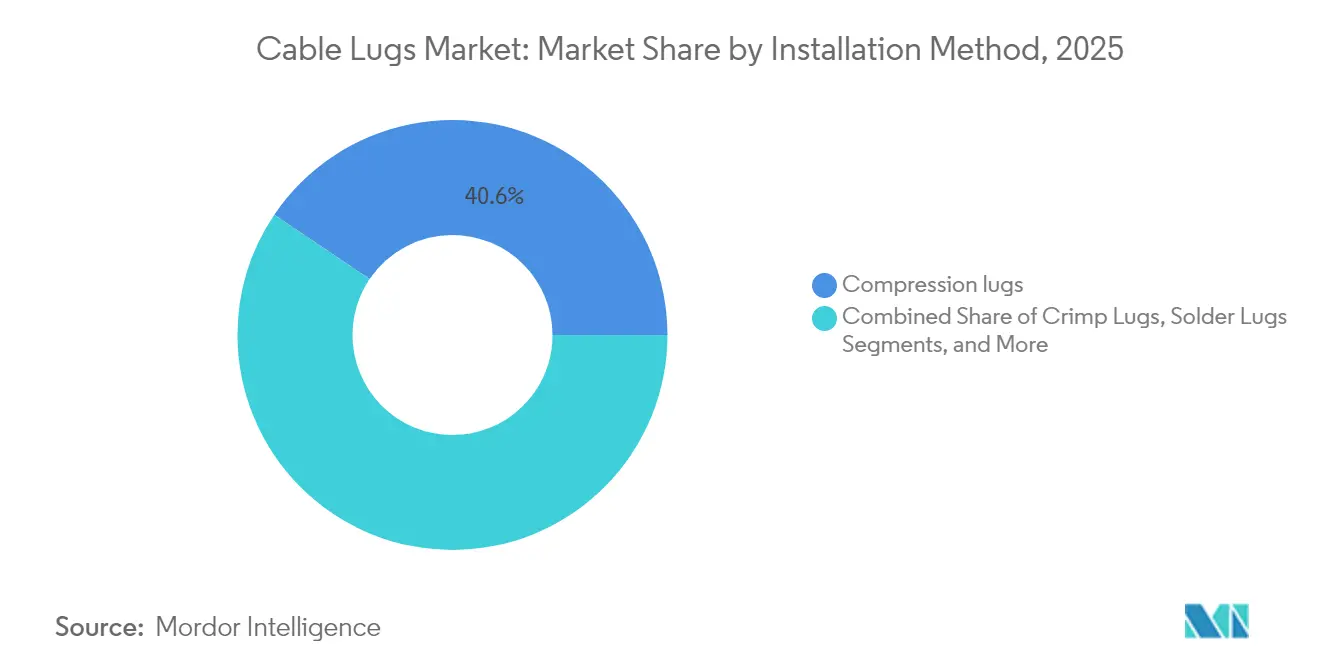

- Par méthode d'installation, les cosses à compression ont commandé une part de 40,55 % du marché des cosses de câbles en 2025, tandis que les cosses mécaniques devraient afficher un TCAC de 7,92 % jusqu'en 2031.

- Par type d'isolation, les cosses entièrement isolées représentaient 49,60 % des revenus 2025 du marché des cosses de câbles et devraient croître à un TCAC de 7,68 % jusqu'en 2031.

- Par géographie, la région Asie-Pacifique a dominé le marché des cosses de câbles avec une part de revenus de 39,85 % en 2025, tandis que la région Moyen-Orient et Afrique devrait enregistrer un TCAC de 8,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des cosses de câbles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Accélération de la modernisation des réseaux électriques et des interconnexions d'énergies renouvelables | +1.8% | Asie-Pacifique, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Électrification des groupes motopropulseurs des véhicules commerciaux | +1.5% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Essor de la construction de centres de données nécessitant une mise à la terre à faible impédance | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤2 ans) |

| Adoption rapide des faisceaux de câblage préfabriqués dans les bâtiments modulaires | +0.8% | Amérique du Nord, Europe du Nord, Mondial | Moyen terme (2-4 ans) |

| Codes de sécurité stricts imposant des cosses à compression isolées | +0.6% | Europe, Amérique du Nord, extension en Asie-Pacifique | Long terme (≥4 ans) |

| Incitations gouvernementales pour les retrofits d'efficacité énergétique industrielle | +0.5% | Europe, Amérique du Nord, certains pays d'Asie-Pacifique | Long terme (≥4 ans) |

| Source: ���ϲ����� | |||

Accélération de la modernisation des réseaux électriques et des interconnexions d'énergies renouvelables

Les gestionnaires de réseaux aux É�ٲ��ٲ�-���Ծ���, dans l'Union européenne et en Asie-Pacifique recâblent les lignes existantes et ajoutent des corridors à courant continu haute tension nécessitant des cosses de câbles qualifiées pour des tensions supérieures à 500 kilovolts.[1]Département de l'Énergie des É�ٲ��ٲ�-���Ծ���, "Étude nationale de planification du transport d'électricité," ENERGY.GOV Le programme Grid Resilience and Innovation Partnerships a alloué 10,5 milliards USD en 2024 à la modernisation des postes électriques, ce qui stimule la demande de cosses à compression capables de résister à une dilatation thermique 40 % supérieure à celle des conducteurs ACSR traditionnels. Les interconnexions éoliennes offshore en mer du Nord et dans le détroit de Taiwan utilisent des cosses en cuivre étamé avec isolation en silicone, qui maintiennent une rigidité diélectrique supérieure à 10 kV/mm dans des environnements marins. L'Institut de recherche sur l'énergie électrique recommande les cosses mécaniques pour les travaux sous tension afin de réduire les fenêtres d'interruption de service de huit heures à 90 minutes par épissure. En conséquence, le marché des cosses de câbles bénéficie de cycles d'approvisionnement réguliers liés aux mandats de renforcement des réseaux et aux objectifs en matière d'énergies renouvelables.

Électrification des groupes motopropulseurs des véhicules commerciaux

Les camions et bus électriques à batterie passent à des architectures 800 volts, qui nécessitent des cosses de câbles dont la capacité est supérieure à 500 ampères et des matériaux d'isolation capables de fonctionner en continu à 150 °C.[2]Département des Transports des É�ٲ��ٲ�-���Ծ���, "Programme de formule d'infrastructure nationale pour les véhicules électriques," DOT.GOV Les normes ISO 6469-3 et IEEE 2030.1 exigent des connexions de sécurité au toucher avec des dispositifs de verrouillage secondaires, orientant les équipementiers vers des cosses à anneau entièrement isolées. Les réglementations européennes introduites en 2024 imposent que les véhicules dépassant 12 tonnes utilisent des cosses de câbles homologuées UL avec des marquages de traçabilité, ce qui relève les barrières à l'entrée pour les fournisseurs à faible coût. L'approche par compression utilisée dans les blocs-batteries réduit le temps d'assemblage de 25 %, mais repose sur des sertisseuses hydrauliques étalonnées dans une tolérance de tonnage de 5 %. À mesure que l'électrification des flottes se développe, le marché des cosses de câbles bénéficie d'une avenue de croissance lucrative dans les applications de mobilité lourde.

Essor de la construction de centres de données nécessitant une mise à la terre à faible impédance

Les installations hyperscale prévoient plus de 10 GW de capacité supplémentaire en 2025 en Amérique du Nord, en Europe et en Asie-Pacifique. Chaque campus installe 200 à 300 cosses de câbles pour les réseaux de mise à la terre qui doivent maintenir une impédance inférieure à 1 ohm pour protéger les serveurs d'IA à forte densité de puissance. La norme IEC 61936-1 impose désormais des cosses à compression avec fenêtres d'inspection, permettant des scans infrarouges pour détecter les connexions desserrées avant les événements d'arc électrique. Les centres de données modulaires utilisent des cosses pré-sertis en usine dans des unités de distribution d'alimentation préfabriquées, réduisant les délais de mise en service de 12 semaines à six. Bien que les prix du cuivre aient atteint en moyenne 9 200 USD t⁻¹ en 2024, les opérateurs préfèrent les cosses en cuivre étamé qui maintiennent la résistance de contact en dessous de 50 µΩ pendant 20 ans, soutenant une demande premium dans ce segment du marché des cosses de câbles.

Adoption rapide des faisceaux de câblage préfabriqués dans les bâtiments modulaires

Les projets de santé, d'éducation et d'habitat collectif adoptent la construction modulaire, qui utilise des cosses de câbles installées en usine pour réduire la main-d'œuvre sur site de 60 % et raccourcir les délais de projet de 30 %. Des partenariats tels que ABB et Wieland fournissent des cosses à épissure bout à bout permettant des connexions sans outil entre les modules de paroi et les tableaux principaux. Les cosses à ressort développées par Weidmüller accommodent des variations de tolérance des conducteurs de ±10 %, réduisant les reprises. La loi britannique sur la sécurité des bâtiments de 2024 impose une inspection par des tiers des raccordements pour les logements de grande hauteur, favorisant l'adoption de cosses sérialisées avec traçabilité par chaîne de blocs. Cette tendance modulaire alimente des opportunités de croissance diversifiées pour le marché des cosses de câbles en Amérique du Nord et en Europe du Nord.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix du cuivre et de l'aluminium | -0.9% | Mondial | Court terme (≤2 ans) |

| Bornes soudées au laser directement cannibalisant la demande de cosses | -0.7% | Automobile, Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Prolifération de contrefaçons de qualité | -0.4% | Asie-Pacifique, Moyen-Orient, Afrique | Court terme (≤2 ans) |

| Pénurie de main-d'œuvre qualifiée pour le sertissage et l'installation corrects | -0.6% | Amérique du Nord, Europe | Long terme (≥4 ans) |

| Source: ���ϲ����� | |||

Volatilité des prix du cuivre et de l'aluminium

Les prix au comptant du cuivre ont oscillé entre 8 400 et 10 200 USD t⁻¹ durant 2024, tandis que l'aluminium s'est négocié entre 2 300 et 2 700 USD t⁻¹.[3]London Metal Exchange, "Données sur les prix du cuivre et de l'aluminium 2024," LME.COM Les fabricants de cosses de câbles opèrent sur des marges brutes de 18 à 22 %, laissant peu de marge pour absorber les pics de matières premières sans imposer de suppléments de prix. Les contractants bloquent généralement les matériaux 90 jours avant la mobilisation, mais des hausses à deux chiffres du cuivre durant cette période peuvent éroder les marges de projet jusqu'à 4 points de pourcentage. Certains acheteurs se tournent donc vers les cosses en aluminium malgré des diamètres de fût 60 % plus importants. La volatilité persistante assombrit les perspectives à court terme du marché des cosses de câbles, bien que les cosses hybrides en aluminium gainé de cuivre offrent un soulagement partiel.

Bornes soudées au laser directement cannibalisant la demande de cosses

Les fabricants de blocs-batteries automobiles soudent désormais les languettes de cellules directement aux barres omnibus au laser, réduisant le temps d'assemblage de 45 secondes à 12 secondes par joint. La plateforme 4680 de Tesla supporte 10 000 cycles thermiques sans retorquage, surpassant les cosses boulonnées qui nécessitent une maintenance tous les 2 000 cycles. Bien que les postes de soudage laser coûtent entre 150 000 et 300 000 USD chacun, les économies sur les matrices et les outils de couple compensent les investissements pour les usines à haut volume. Les installations sur site restent inadaptées au soudage en raison des exigences en gaz inerte et de propreté, de sorte que le marché des cosses de câbles conserve la demande des services publics et des infrastructures, mais la substitution automobile grignotera la croissance.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de matériau : la domination du cuivre face aux challengers légers

Le cuivre représente toujours 44,85 % des revenus 2025, sa conductivité de 58 MS m⁻¹ soutenant les circuits à haute intensité dans les postes électriques et les centres de données. Les cosses en plastique devraient progresser à un TCAC de 7,84 % jusqu'en 2031, alors que les constructeurs automobiles réduisent le poids des groupes motopropulseurs de 3 à 5 kg. Les cosses en aluminium gagnent des parts de marché dans le solaire à l'échelle utilitaire, où un avantage de coût de 35 % compense leur diamètre plus grand. Les cosses en acier inoxydable restent un produit de niche mais affichent une prime de prix de 200 % pour une utilisation dans les applications chimiques et marines. La taille du marché des cosses de câbles pour les produits en cuivre devrait augmenter régulièrement, mais perdra quelques points de part de marché au profit des alternatives en plastique et en aluminium. Les cosses composites associant du nylon renforcé de fibres de verre à des inserts en laiton réduisent le poids de 40 % tout en satisfaisant aux seuils d'arrachement de la norme IEC 61238-1, les positionnant comme options de gamme intermédiaire. Les hybrides aluminium gainé de cuivre offrent 90 % de la conductivité du cuivre à la moitié du poids, mais les règles du Code national de l'électricité les confinent aux circuits en dessous de 400 A. Les fournisseurs jonglent donc avec des portefeuilles équilibrant conductivité, résistance à la corrosion et coût dans un contexte de réglementation en mutation.

Le marché des cosses de câbles bénéficie lorsque les nuances de cuivre, telles que l'ETP et l'OFHC, affichent des primes de prix qui relèvent les prix de vente moyens ; toutefois, cet effet positif est compensé lorsque les fluctuations volatiles des matières premières serrent les budgets de projet. Les fabricants couvrent leurs opérations avec des programmes d'entreposage virtuel qui bloquent le métal au moment de la passation de commande, lissant ainsi les flux de revenus. Les cosses en plastique ouvrent également un nouveau marché après-vente pour les manchons thermorétractables dont la capacité est supérieure à 150 °C, offrant aux distributeurs des revenus complémentaires. Au total, la diversification des matériaux assure une croissance de marché résiliente même si les prix du cuivre restent orientés à la hausse sur des périodes prolongées.

Par type de cosse : les cosses à anneau en tête tandis que les épissures bout à bout s'envolent

Les cosses à anneau représentent 33,25 % des revenus 2025, leur profil de contact à 360 degrés répondant aux exigences strictes de défaut de masse et de court-circuit dans les postes électriques. Les cosses à épissure bout à bout enregistrent un TCAC de 8,79 % alors que les développeurs de projets solaires et éoliens privilégient les faisceaux modulaires qui réduisent la main-d'œuvre sur site de 35 %. Les cosses à fourche conviennent aux tableaux de commande nécessitant des déconnexions fréquentes, tandis que les cosses à broche équipent les blocs de bornes à serrage par vis couramment utilisés dans les machines européennes. Les styles à languette décalée et à drapeau conviennent aux enceintes de batteries compactes et aux armoires de télécommunications. La part de marché des cosses de câbles pour les cosses à anneau s'érodera légèrement mais restera dominante, car les services publics et les installations industrielles valorisent des décennies de performances éprouvées. Les développeurs déploient désormais des cosses à épissure bout à bout sur des projets de reconductorisation pour accélérer les travaux avant les saisons de pointe de charge, une pratique soutenue par les essais sur le terrain de l'Institut de recherche sur l'énergie électrique.

La croissance de la demande de cosses à épissure bout à bout contraint les fabricants à lancer de nouveaux jeux de matrices maintenant des taux de compression de 75 à 85 % selon la norme UL 486A-486B. Les têtes de matrices à changement rapide réduisent les temps d'arrêt des outils de 20 %, améliorant la productivité des contractants. Les cosses à fourche font face à une pression partagée de la part des connecteurs à cage à ressort, qui offrent une installation sans outil dans les circuits à faible courant. Néanmoins, les travaux de rénovation sur les anciens tableaux de commande soutiendront les variantes à fourche et à broche jusqu'en 2031. Un développement produit équilibré entre les types de cosses reste donc essentiel pour saisir les opportunités dans l'ensemble du marché des cosses de câbles.

Par secteur d'utilisation finale : les services publics d'énergie ancrent la demande tandis que l'automobile accélère

L'énergie et les services publics ont représenté 35,25 % du volume de cosses de câbles en 2025, portés par les mises à niveau des postes électriques et la construction de lignes de transmission à très haute tension. La demande automobile progresse à un TCAC de 8,45 % alors que les véhicules électriques à batteries nécessitent 40 à 60 cosses par groupe motopropulseur. La construction reste un segment pérenne en raison des exigences des codes du bâtiment pour les connexions aux électrodes de mise à la terre. Les industries manufacturières et de transformation spécifient des cosses pour les centres de commande de moteurs et les variateurs à fréquence variable, tandis que les télécommunications et le ferroviaire complètent la composition. La taille du marché des cosses de câbles pour les applications automobiles devrait croître le plus rapidement parce que les systèmes 800 volts doublent la contrainte électrique sur les connexions, incitant les équipementiers à adopter des cosses entièrement isolées à plus haute valeur ajoutée.

Les règles de l'Union européenne adoptées en 2024 obligent les blocs-batteries à incorporer des cosses à code couleur avec des verrouillages secondaires pour prévenir le délogement lors des accidents. Les services publics élargissent leurs spécifications pour inclure des cosses qualifiées pour une tenue au court-circuit de 50 kA pendant une seconde. Les opérateurs de centres de données adoptent des cosses en cuivre étamé malgré une prime de coût de 15 % pour limiter l'oxydation, motivant les fournisseurs à développer leur capacité de placage. En conséquence, chaque secteur vertical maintient des facteurs de valeur distincts qui équilibrent les flux de revenus globaux dans le marché des cosses de câbles.

Par méthode d'installation : la compression domine tandis que les variantes mécaniques gagnent du terrain

Les cosses à compression représentaient 40,55 % des installations de 2025 parce qu'elles réalisent des joints étanches au gaz qui maintiennent la résistance de contact en dessous de 50 µΩ sous charge cyclique. Les cosses mécaniques sont sur une trajectoire de TCAC de 7,92 % depuis qu'elles ne nécessitent que des clés dynamométriques, plutôt que des sertisseuses hydrauliques au prix de 3 000 à 8 000 USD. Les cosses à sertir restent populaires pour la distribution d'énergie temporaire, tandis que les cosses à souder persistent dans l'instrumentation aérospatiale et de défense. La taille du marché des cosses de câbles issue des produits à compression continuera d'augmenter, mais les modèles mécaniques gagneront des parts supplémentaires dans les postes électriques éloignés et les plateformes offshore.

Les cosses mécaniques emploient des conceptions à vis de pression ou à boulon de cisaillement qui résistent à des forces d'arrachement de 10 kN sans avoir recours à des outils spécialisés. Les tableaux de couple NEMA publiés en 2024 guident les installateurs sur des réglages de 15 à 135 N m selon les sections de conducteurs, améliorant la cohérence. Les développeurs d'éoliennes offshore préfèrent les cosses mécaniques parce que les nacelles exiguës entravent l'utilisation d'outils hydrauliques. Pendant ce temps, les cosses à compression font l'objet de renouvellements réguliers dans les installations industrielles, où des décennies de données terrain valident leur fiabilité. Cette double dynamique de demande soutient une expansion régulière du marché des cosses de câbles.

Par type d'isolation : les cosses entièrement isolées en tête grâce aux mandats de sécurité

Les cosses entièrement isolées ont capturé 49,60 % des revenus 2025 et progressent à un TCAC de 7,68 % alors que la norme NFPA 70E et les codes européens imposent des normes de sécurité au toucher. Les variantes non isolées conviennent aux zones à haute température au-dessus de 200 °C, telles que les fours à arc, tandis que les conceptions partiellement isolées facilitent l'inspection visuelle à l'intérieur des tableaux de commande. La part de marché des cosses de câbles pour les produits isolés s'élargira parce que les stations de recharge pour véhicules électriques et les bâtiments commerciaux spécifient de plus en plus des manchons avec des rigidités diélectriques supérieures à 10 kV.

La norme UL 486E exige que l'isolation résiste à une traction axiale de 100 N sans séparation, obligeant les fabricants à affiner les formulations adhésives. Les manchons à code couleur réduisent les erreurs de câblage de 30 % dans les centres de données, selon les audits sur le terrain. Les fournisseurs explorent également des systèmes modulaires avec manchons amovibles s'adaptant à plusieurs tailles de fût, réduisant les stocks des distributeurs de 30 %. Les mandats de sécurité renforcés consolident donc un solide pipeline de croissance pour les offres isolées dans l'ensemble du marché des cosses de câbles.

Analyse géographique

L'Asie-Pacifique a représenté 39,85 % des revenus 2025 grâce aux ajouts de 120 GW solaires et 75 GW éoliens de la Chine, qui nécessitent chacun 300 à 500 cosses par mégawatt pour les circuits d'onduleur et de mise à la terre. L'Inde a installé 18 GW d'énergies renouvelables en 2024 et vise 500 GW de capacité non fossile d'ici 2030, maintenant en demande continue des cosses à compression de 33 et 66 kV. Le Japon et la Corée du Sud développent des pipelines d'éolien offshore au-delà de 5 GW chacun, nécessitant des cosses en cuivre étamé résistantes aux embruns salins. L'Asie du Sud-Est ajoute des centrales à charbon et à gaz pour répondre à une croissance annuelle de charge de 7 %, achetant ainsi des cosses mécaniques pour les transformateurs élévateurs des générateurs. L'Australie prévoit 3 GW de stockage par batteries d'ici 2030, employant 200 à 300 cosses par mégawattheure. Dans l'ensemble, les projets en Asie-Pacifique cimentent la position de leader de la région dans le marché des cosses de câbles.

Le Moyen-Orient et l'Afrique devraient croître à un TCAC de 8,05 %, portés par la feuille de route de 58,7 GW d'énergies renouvelables de l'Arabie saoudite et le parc solaire Al Dhafra de 5 GW des Émirats arabes unis, qui stimule la demande. Le complexe de 1,8 GW de Benban en É�����ٱ� a utilisé plus de 500 000 cosses à compression pour les réseaux moyenne tension, tandis que le programme REIPPP d'Afrique du Sud a attribué 2,6 GW de projets nécessitant des connexions 132 kV sur des lignes de 200 km. Le Nigeria modernise ses postes électriques pour accueillir 4 GW de nouvelle capacité, optant pour des cosses mécaniques pour la maintenance sous tension. Les 150 000 véhicules électriques fabriqués en Turquie en 2024 utilisent des cosses entièrement isolées pour la conformité à l'exportation. Ces développements propulsent la part régionale dans le marché des cosses de câbles.

L'Amérique du Nord et l'Europe représentent collectivement environ 5,00 % du marché. Le programme américain Grid Resilience and Innovation Partnerships finance 58 projets qui commanderont environ 2 millions de cosses pour la reconductorisation et les mises à niveau des postes électriques. Le parc éolien offshore allemand a atteint 8,5 GW en 2024, chaque turbine comportant 80 à 120 cosses pour le câblage de la nacelle. La loi britannique sur la sécurité des bâtiments de 2024 impose aux contractants d'utiliser des cosses testées en usine avec des numéros de série traçables. L'Amérique du Sud connaît une adoption modérée, le ����é������ ayant ajouté 4,5 GW d'éolien en 2024, tandis que le programme gazier argentin de Vaca Muerta nécessite des cosses mécaniques pour les postes électriques éloignés. La diversité géographique amortit ainsi le marché des cosses de câbles contre les ralentissements localisés.

Paysage concurrentiel

Le marché des cosses de câbles est modérément fragmenté, les 10 premiers fournisseurs représentant environ 55 % des revenus 2024. ABB, Schneider Electric et TE Connectivity s'appuient sur des portefeuilles intégrés verticalement qui regroupent les cosses avec l'appareillage de commutation, facilitant l'approvisionnement pour les contractants. Klauke, Burndy et Panduit se différencient par des taux de compression propriétaires et des conceptions avec fenêtres d'inspection qui facilitent les relevés infrarouges. Molex, HellermannTyton et NKT ciblent des applications de niche telles que les armoires de télécommunications et les applications marines, complétant une combinaison équilibrée de fournisseurs.

La concurrence s'articule autour de trois axes. Premièrement, la conformité aux normes IEC 61238 et UL 486A-486B est obligatoire pour les appels d'offres des services publics et de l'industrie. Deuxièmement, l'agilité en matière d'outillage est importante ; Klauke livre des matrices personnalisées en 72 heures, tandis que TE Connectivity a lancé des cosses mécaniques à indicateur de couple qui suppriment la dépendance aux outils calibrés. Troisièmement, les projets émergents de stockage par batteries et d'éolien offshore exigent des alliages résistants à la corrosion et des connexions testées en usine. Le risque de contrefaçon reste aigu en Asie du Sud-Est, où l'UL a averti que 12 % des échantillons avaient échoué aux tests de court-circuit. Les fournisseurs authentiques combattent les contrefaçons avec des numéros de série gravés au laser et des registres sur chaîne de blocs.

Des opportunités d'espaces blancs apparaissent dans les circuits à courant continu au-dessus de 1 500 V où la corrosion galvanique dégrade les cosses bimétalliques cuivre-aluminium. TE Connectivity a déposé en 2024 un brevet pour des fûts en nanotubes de carbone qui réduisent la résistance de contact de 15 % et résistent à 20 000 cycles thermiques. Legrand investit dans la recherche sur l'aluminium gainé de cuivre pour réduire le poids de moitié, tandis que Eaton s'associe à Nexans pour des faisceaux préfabriqués qui réduisent les travaux sur site de 50 %. Alors que le développement durable pousse à des sections de conducteurs plus grandes et des tensions plus élevées, les fournisseurs qui alignent une R&D rapide avec la conformité aux normes sont les mieux positionnés sur le marché des cosses de câbles.

Leaders du secteur des cosses de câbles

The 3M Company

Weidmüller Interface GmbH and Co. KG

Legrand SA

Schneider Electric SE

Hubbell Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Schneider Electric a engagé 85 millions EUR (92 millions USD) pour agrandir son usine de Grenoble, en France, en ajoutant des lignes pour des cosses entièrement isolées 800 V destinées aux constructeurs automobiles européens de véhicules électriques.

- Septembre 2025 : ABB a acquis 60 % de Klauke GmbH, fusionnant les outils de sertissage hydraulique et les cosses spécialisées dans son unité Electrification pour gagner des parts lors des mises à niveau des réseaux européens.

- Août 2025 : TE Connectivity a lancé des cosses mécaniques avec des vis de couple à changement de couleur qui vérifient le serrage sans clé, certifiées selon la norme IEC 61238-1.

- Juillet 2025 : Hubbell a inauguré une usine automatisée de 45 millions USD à Monterrey, au Mexique, produisant 15 millions de cosses annuellement pour les clients des véhicules électriques et des centres de données.

- Juin 2025 : Eaton s'est associé à Nexans pour livrer des faisceaux de câblage préfabriqués pour les centres de données à orientation IA, réduisant de moitié le temps d'installation sur site.

- Mai 2025 : Legrand a investi 30 millions EUR (33 millions USD) dans un centre de R&D explorant les cosses en aluminium gainé de cuivre pour les circuits au-dessus de 400 A.

- Avril 2025 : Amphenol a acquis une participation minoritaire dans un fabricant chinois de cosses en plastique pour sécuriser des composants en nylon renforcé de fibres de verre pour les applications légères de véhicules électriques.

- Mars 2025 : Panduit a obtenu la certification UL 486E pour des cosses entièrement isolées à 150 °C ciblant les chargeurs de véhicules électriques et les centres de commande de moteurs.

Portée du rapport mondial sur le marché des cosses de câbles

Le rapport sur le marché des cosses de câbles est segmenté par type de matériau, incluant le cuivre, l'aluminium, le plastique et les autres types de matériaux (acier inoxydable et autres) ; par type de cosse, catégorisé en cosses à anneau, cosses à fourche, cosses à broche, cosses à épissure bout à bout et autres ; par secteur d'utilisation finale, couvrant la construction, l'automobile, l'énergie et les services publics, la fabrication et la transformation et les autres secteurs d'utilisation finale ; par méthode d'installation, incluant les cosses à sertir, les cosses à souder, les cosses à compression et les cosses mécaniques ; et par type d'isolation, incluant les non-isolées, les partiellement isolées et les entièrement isolées. Géographiquement, le rapport couvre l'Amérique du Nord (É�ٲ��ٲ�-���Ծ���, Canada, Mexique), l'Amérique du Sud (����é������, Argentine, reste de l'Amérique du Sud), l'Europe (Allemagne, Royaume-Uni, France, Italie, Espagne, Russie, reste de l'Europe), l'Asie-Pacifique (Chine, Japon, Inde, Corée du Sud, Australie, reste de l'Asie-Pacifique) et le Moyen-Orient et l'Afrique (Moyen-Orient : Arabie saoudite, Émirats arabes unis, Turquie, reste du Moyen-Orient ; Afrique : Afrique du Sud, Nigeria, É�����ٱ�, reste de l'Afrique). Les prévisions de marché sont fournies en valeur (USD).

| Cuivre |

| Aluminium |

| Plastique |

| Autres types de matériaux (acier inoxydable et autres) |

| Cosses à anneau |

| Cosses à fourche |

| Cosses à broche |

| Cosses à épissure bout à bout |

| Autres |

| Construction |

| Automobile |

| Énergie et services publics |

| Fabrication et transformation |

| Autres secteurs d'utilisation finale |

| Cosses à sertir |

| Cosses à souder |

| Cosses à compression |

| Cosses mécaniques |

| ���Dz�-�����DZ��� |

| Partiellement isolées |

| Entièrement isolées |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| É�����ٱ� | ||

| Reste de l'Afrique | ||

| Par type de matériau | Cuivre | ||

| Aluminium | |||

| Plastique | |||

| Autres types de matériaux (acier inoxydable et autres) | |||

| Par type de cosse | Cosses à anneau | ||

| Cosses à fourche | |||

| Cosses à broche | |||

| Cosses à épissure bout à bout | |||

| Autres | |||

| Par secteur d'utilisation finale | Construction | ||

| Automobile | |||

| Énergie et services publics | |||

| Fabrication et transformation | |||

| Autres secteurs d'utilisation finale | |||

| Par méthode d'installation | Cosses à sertir | ||

| Cosses à souder | |||

| Cosses à compression | |||

| Cosses mécaniques | |||

| Par type d'isolation | ���Dz�-�����DZ��� | ||

| Partiellement isolées | |||

| Entièrement isolées | |||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| É�����ٱ� | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des cosses de câbles en 2026 et à quel rythme croît-il ?

La taille du marché des cosses de câbles est de 3,39 milliards USD en 2026 et devrait progresser à un TCAC de 6,01 % pour atteindre 4,54 milliards USD d'ici 2031.

Quel matériau de cosse détient la plus grande part aujourd'hui ?

Les cosses en cuivre commandent 44,85 % des revenus 2025 en raison de leur haute conductivité et de leur fiabilité éprouvée.

Quel segment connaît la croissance la plus rapide dans le secteur des cosses de câbles ?

Les cosses à épissure bout à bout affichent la croissance la plus élevée, progressant à un TCAC de 8,79 % alors que les projets solaires et éoliens adoptent des faisceaux modulaires.

Quelle région est en tête de la demande mondiale de cosses de câbles ?

L'Asie-Pacifique représente environ 39,85 % des revenus 2025, portée par les grandes installations d'énergies renouvelables en Chine et en Inde.

Comment les réglementations de sécurité influencent-elles la demande de produits ?

La mise à jour de la norme NFPA 70E et les codes européens imposent des connexions entièrement isolées et de sécurité au toucher, stimulant la demande de cosses à compression isolées.

Quels facteurs concurrentiels importent le plus lors du choix d'un fournisseur de cosses ?

La conformité aux normes IEC 61238 et UL 486A-486B, la personnalisation rapide de l'outillage et les fonctionnalités de traçabilité sont en tête de la liste de contrôle des achats pour les contractants et les équipementiers.

Dernière mise à jour de la page le: