Taille et part du marché du butane

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 205.32 Millions de tonnes |

| Volume du Marché (2031) | 253.55 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du butane par ���ϲ�����

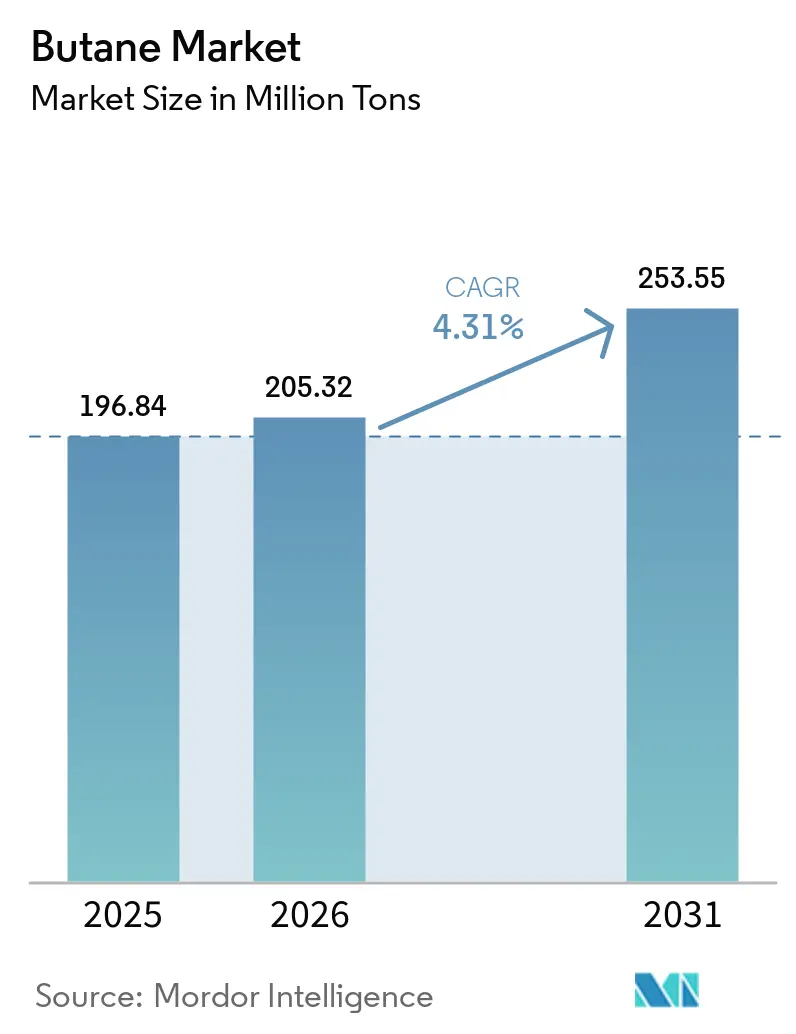

La taille du marché du butane devrait s'étendre de 196,84 millions de tonnes en 2025 et 205,32 millions de tonnes en 2026 à 253,55 millions de tonnes d'ici 2031, enregistrant un CAGR de 4,31 % entre 2026 et 2031. Cette croissance reflète un basculement décisif du mélange GPL de routine vers l'arbitrage de matières premières dans les vapocraqueurs d'Asie-Pacifique et les programmes d'autogas en rapide expansion dans les flottes urbaines soumises à des contraintes d'émissions. Les exportations compétitives de butane dérivé du schiste à faible coût en provenance des É�ٲ��ٲ�-���Ծ��� continuent de redéfinir les références mondiales de prix, incitant les producteurs du Moyen-Orient à orienter davantage de volumes vers des complexes pétrochimiques captifs plutôt que vers des ventes au comptant. La demande reste également partagée entre l'adoption croissante du GPL pour la cuisson propre dans les économies émergentes et la consommation résidentielle qui plafonne dans les marchés développés en voie d'électrification, créant des perspectives de volume nuancées qui résistent aux prévisions linéaires simples. Parallèlement, les gains d'efficacité portés par la technologie — notamment l'optimisation par jumeau numérique du stockage et du mélange — réduisent les coûts logistiques, renforçant la rentabilité des acteurs à grande échelle capables d'agir sur des signaux d'arbitrage en temps réel.

Principaux enseignements du rapport

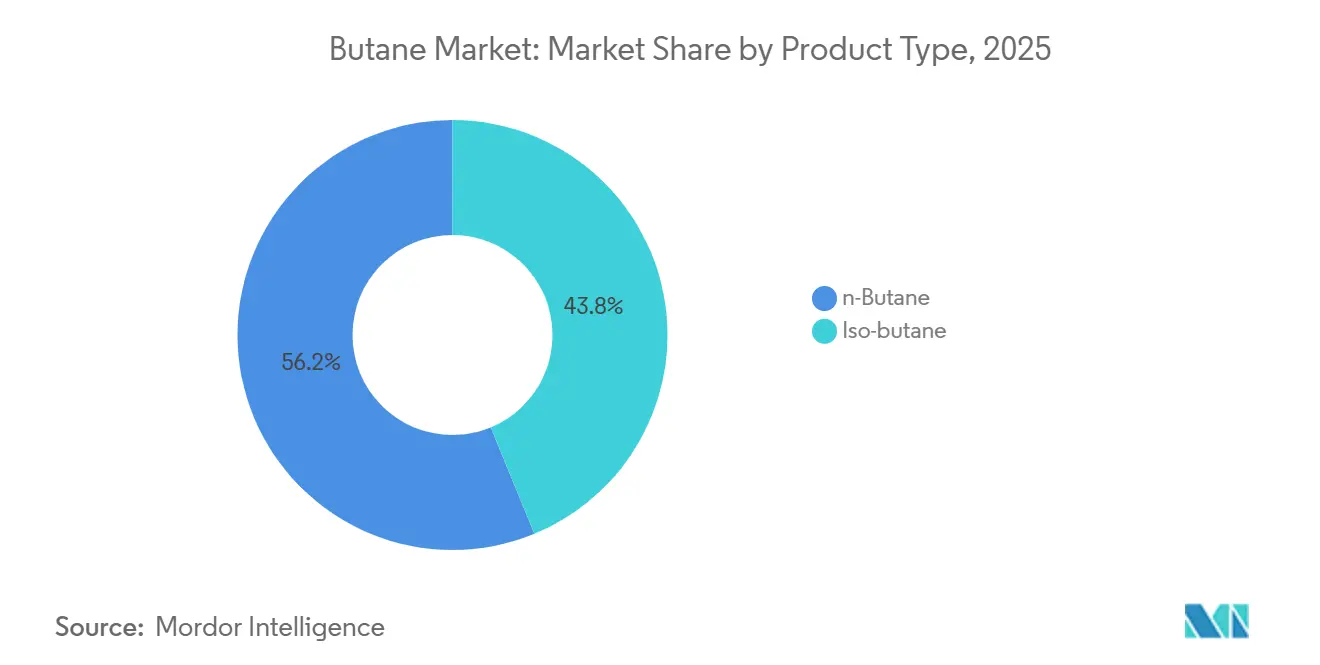

- Par type de produit, le n-butane détenait 56,23 % de la part du marché du butane en 2025 et devrait afficher le CAGR le plus rapide de 4,97 % jusqu'en 2031, tandis que l'iso-butane progresse plus lentement.

- Par source, le traitement du gaz naturel représentait 61,22 % de la taille du marché du butane en 2025 et devrait croître à un CAGR de 5,22 %, dépassant l'offre dérivée du raffinage.

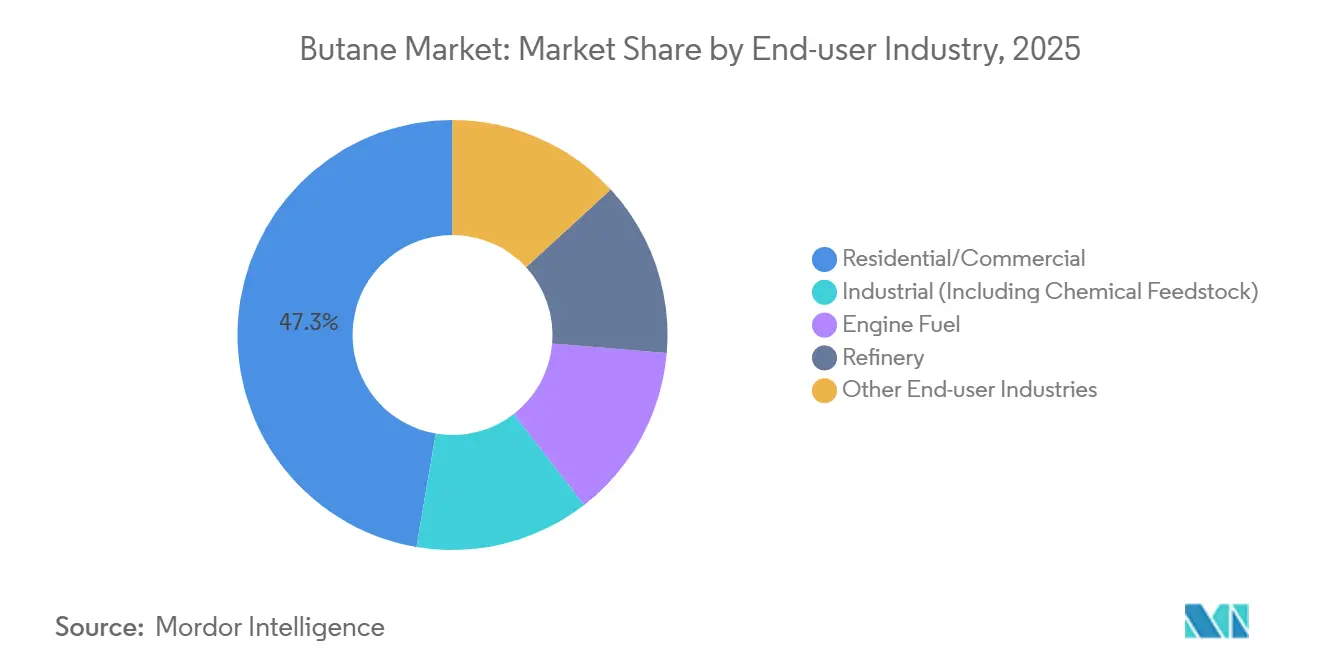

- Par secteur d'utilisation finale, le résidentiel et commercial représentait 47,34 % de la taille du marché du butane en 2025, tandis que le carburant moteur devrait croître à un CAGR de 5,14 % jusqu'en 2031.

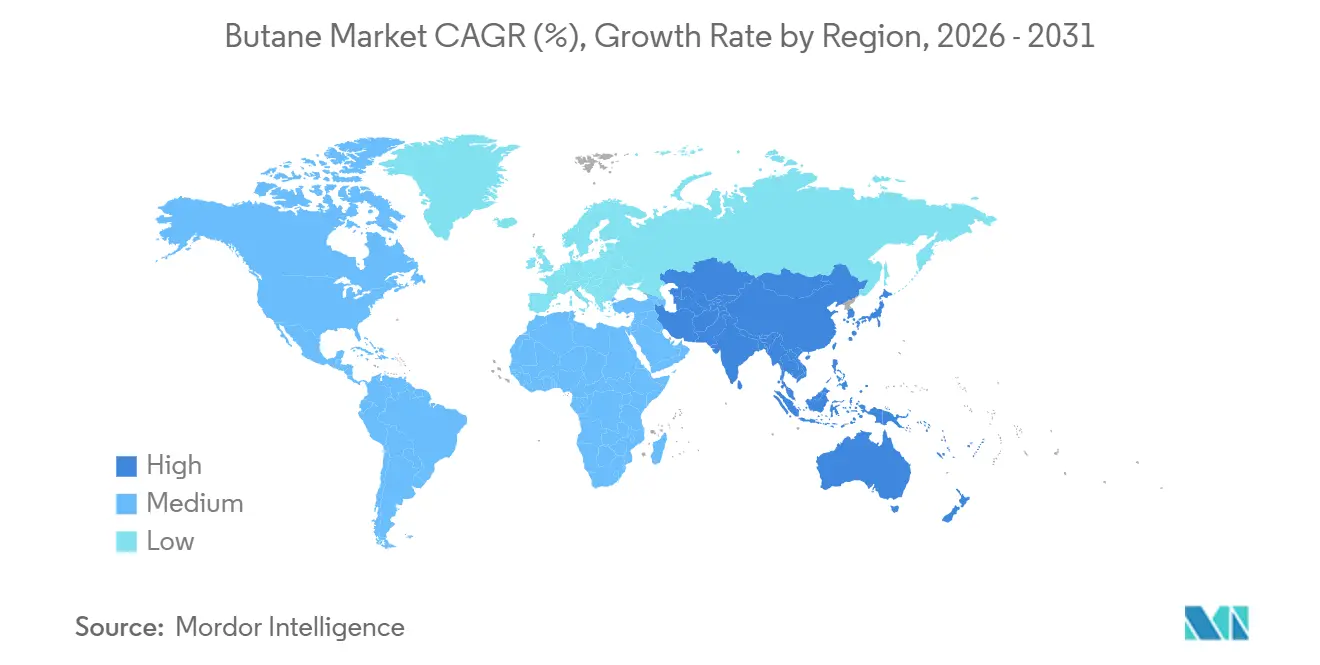

- Par géographie, l'Asie-Pacifique représentait 54,26 % du volume mondial en 2025 et devrait progresser à un CAGR de 5,33 % jusqu'en 2031, portée par l'appétit de la Chine pour le n-butane comme matière première et le déploiement des bouteilles de GPL en Inde.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du butane

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'adoption du GPL pour la cuisson et le chauffage propres | +0.8% | Afrique subsaharienne, Asie du Sud, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Expansion de la demande pétrochimique (vapocraquage C4, alkylats) | +0.7% | Asie-Pacifique, Moyen-Orient, côte du Golfe d'Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption de l'autogas dans les flottes soumises à des contraintes d'émissions | +0.6% | Europe, Corée du Sud, zones urbaines sélectionnées en Chine et en Inde | Court terme (≤ 2 ans) |

| Essor des exportations américaines redéfinissant les références mondiales de prix | +0.5% | Mondial, avec l'effet le plus fort sur les prix en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Optimisation par jumeau numérique de la logistique de stockage du GPL | +0.7% | Amérique du Nord, Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Essor de l'adoption du GPL pour la cuisson et le chauffage propres

Le GPL a dépassé les alternatives électriques et au biogaz entre 2020 et 2025 en couvrant 75 % des nouveaux accès à la cuisson propre en Afrique subsaharienne. Des programmes gouvernementaux tels que le Pradhan Mantri Ujjwala Yojana en Inde ont délivré plus de 100 millions de raccordements au GPL d'ici 2024, intégrant les mélanges butane-propane dans des foyers auparavant dépendants de la biomasse. Les prévisions internationales indiquent que la demande résidentielle de GPL pourrait atteindre 3,4 millions de barils par jour d'ici 2040 dans des scénarios d'accès accéléré[1]Agence internationale pour les énergies renouvelables, « Voies d'accès mondial au GPL », irena.org. Cependant, les taux de recharge restent inférieurs à quatre bouteilles par foyer et par an dans de nombreuses zones rurales, soulignant l'importance de résoudre les coûts élevés de distribution du dernier kilomètre qui dépassent parfois la valeur propre du carburant. Ces signaux contradictoires suggèrent que le soutien continu des politiques publiques et le développement des infrastructures sont essentiels pour convertir l'accès initial en croissance de volume soutenue pour le marché du butane.

Expansion de la demande pétrochimique (vapocraquage C4, alkylats)

L'utilisation mondiale de GPL et de naphta comme matières premières pétrochimiques est passée de 14 millions de barils par jour en 2023 à environ 15,2 millions de barils par jour en 2025. Le n-butane joue le rôle de matière première d'appoint pour les vapocraqueurs lorsque les prix du naphta augmentent, tandis que l'iso-butane alimente les unités d'alkylation qui sécurisent des composants d'essence à indice d'octane élevé. Des équilibres tendus sont apparus à mesure que les projets chinois de déshydrogénation du propane ralentissaient, faisant monter les primes régionales sur le butane. Les acteurs européens ont suivi le mouvement, Borealis ayant mis en service en 2024 une unité de déshydrogénation à base de GPL de 30 000 barils par jour en Belgique, illustrant une stratégie de couverture contre la volatilité du naphta. Le résultat collectif est une base de demande plus durable qui découple les marges pétrochimiques des fluctuations du prix du pétrole brut, consolidant une hausse à long terme pour le marché du butane.

Adoption de l'autogas dans les flottes soumises à des contraintes d'émissions

Environ 11 millions de véhicules fonctionnaient à l'autogas en 2025, menés par la Corée du Sud, la Turquie et la Pologne. Les réglementations Euro 7, en vigueur depuis 2025, incitent les opérateurs européens à convertir leurs camionnettes diesel à l'autogas, une voie de conformité moins coûteuse que les alternatives électriques à batterie[2]Commission européenne, « Normes d'émissions Euro 7 pour les véhicules », europa.eu . Le secteur des taxis en Corée du Sud a atteint un taux de conversion à l'autogas de 60 % sur 250 000 taxis d'ici 2024, générant des économies de carburant d'environ 35 % par rapport à l'essence. Le Tribunal national vert de l'Inde impose des conversions pour les flottes commerciales à Delhi et Mumbai, ajoutant environ 50 000 barils par jour de demande incrémentale de GPL en 2025. L'expansion continue du réseau de stations de ravitaillement déterminera si l'autogas maintient ses perspectives de croissance de 5,14 % face à l'intensification de la concurrence des véhicules électriques.

Essor des exportations américaines redéfinissant les références mondiales de prix

Les exportations américaines de butane ont grimpé à 500 000 barils par jour en 2024, dont 41 % à destination de l'Asie et 36 % de l'Afrique. Les cargaisons de la côte du Golfe étaient tarifées entre 5 et 8 USD par baril en dessous des références asiatiques et du Moyen-Orient tout au long de 2025, contraignant les producteurs concurrents à s'aligner sur ces remises. La production nationale devrait plafonner à environ 1,28 million de barils par jour jusqu'en 2027, garantissant une disponibilité soutenue à l'exportation même si la demande pétrochimique américaine augmente. En conséquence, les fournisseurs américains agissent désormais comme de véritables fixateurs de prix, contraignant les acteurs non américains soit à s'intégrer en aval, soit à accepter des marges plus faibles.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du pétrole brut et des LGN | -0.5% | Mondial, plus aigu en Asie-Pacifique et au Moyen-Orient à forte composante pétrochimique | Court terme (≤ 2 ans) |

| Électrification et substitution par des carburants alternatifs | -0.4% | Inde, Indonésie, certains marchés européens | Moyen terme (2-4 ans) |

| Perturbations du transport maritime aux points de passage stratégiques (mer Rouge, Panama) | -0.5% | É�ٲ��ٲ�-���Ծ���, Europe et Asie | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Volatilité des prix du pétrole brut et des LGN

Les prix du butane reflètent les références du pétrole brut avec une corrélation de 0,7 à 0,9, ce qui signifie qu'une variation de 10 USD du Brent déplace le butane de 7 à 9 USD. Les cotations intra-annuelles à Mont Belvieu ont oscillé entre 28 et 52 USD par baril en 2024, contraignant les acheteurs pétrochimiques à maintenir des stocks de 30 à 45 jours qui ont augmenté les besoins en fonds de roulement jusqu'à 25 %. Une telle turbulence limite l'appétit pour les contrats à long terme, encourageant les utilisateurs à se diversifier vers le naphta ou le propane lorsque les primes du butane s'envolent, réduisant marginalement les perspectives de croissance du marché du butane.

Électrification et substitution par des carburants alternatifs

La cuisson par induction en Inde et en Indonésie coûte désormais 14 % à 37 % moins cher que le GPL sur une base de cycle de vie lorsque les subventions sont incluses. Le Bureau de l'efficacité énergétique de l'Inde a lancé un programme de cuisson électrique ciblant 10 millions d'installations de cuisinières d'ici 2027, un changement qui pourrait déplacer jusqu'à 20 000 barils par jour de demande de GPL. Du côté des transports, les véhicules électriques à batterie ont atteint un coût total de possession inférieur à celui des flottes à l'autogas dans plusieurs villes européennes d'ici 2025. Ensemble, ces évolutions signalent que la croissance du GPL résidentiel et des véhicules pourrait se stabiliser au cours de la prochaine décennie, contraignant les fournisseurs à s'appuyer davantage sur les débouchés pétrochimiques pour l'expansion des volumes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le n-butane conserve son leadership dans le mélange et le vapocraquage

Le n-butane a capté 56,23 % du volume de 2025, reflétant son double rôle dans les mélanges GPL résidentiels et comme matière première pour les vapocraqueurs produisant des oléfines C4. Le segment devrait croître à un CAGR de 4,97 % jusqu'en 2031, renforçant sa position sur le marché du butane. L'iso-butane progresse lentement en raison du nombre limité de nouveaux projets d'alkylation en raffinerie et de la pénétration croissante des véhicules électriques qui érode la demande d'octane pour l'essence. L'avantage du n-butane est amplifié lorsque le naphta se négocie au-dessus de 600 USD par tonne, un seuil franchi lors de 11 des 24 derniers mois, incitant les vapocraqueurs asiatiques à changer de matière première et poussant les taux d'utilisation du n-butane à des niveaux records.

Le n-butane bénéficie également d'utilisations de niche dans les propulseurs d'aérosols et les fluides pour briquets, ajoutant environ 2 millions de tonnes de demande annuelle stable qui amortit le segment contre la cyclicité pétrochimique. Pendant ce temps, les marges de l'iso-butane subissent des pressions alors que les raffineurs américains orientent leurs capitaux vers des unités de diesel renouvelable qui nécessitent moins d'alkylat comme composant de mélange. La divergence résultante entre types de produits façonne les flux commerciaux : les fournisseurs du Moyen-Orient riches en iso-butane doivent tarifer leurs cargaisons de manière compétitive par rapport au n-butane américain, tandis que les acteurs intégrés disposant d'une fractionnation flexible peuvent adapter leur production aux schémas de demande régionaux, obtenant des réalisations plus élevées et renforçant leur position sur le marché du butane.

Par source : le traitement du gaz naturel génère un avantage de coût

Le traitement du gaz naturel a fourni 61,22 % du butane mondial en 2025 et devrait progresser à un CAGR de 5,22 % jusqu'en 2031, dépassant la production dérivée du raffinage. L'abondance du gaz associé dans le bassin Permien et le champ Nord du Qatar confère aux producteurs un avantage de coût unitaire de 20 % à 30 % par rapport aux méthodes de récupération en raffinerie. La taille du marché du butane issue du traitement du gaz continuera donc de s'élargir à mesure que de nouveaux trains de fractionnation lèveront les contraintes au Texas et à Ras Laffan. L'offre dérivée du raffinage fait face à des contraintes structurelles alors que les raffineries européennes et nord-américaines ont fermé 1,2 million de barils par jour de capacité de traitement du brut entre 2020 et 2025.

Les différentiels de qualité accentuent davantage ce basculement : les flux des usines de traitement du gaz livrent du n-butane à plus de 95 % de pureté adapté aux matières premières pétrochimiques, tandis que les gaz résiduaires de raffinerie contiennent souvent des hydrocarbures plus lourds qui limitent les usages à haute spécification. Les acheteurs pétrochimiques récompensent le flux plus pur par une prime de 3 à 5 USD par baril, renforçant l'attrait économique vers l'offre dérivée du gaz. En conséquence, les opérateurs de raffineries évaluent s'il convient d'investir dans des unités de récupération améliorées ou de quitter le segment, une bifurcation qui pourrait remodeler les équilibres régionaux sur le marché du butane.

Par secteur d'utilisation finale : le carburant moteur gagne en dynamisme tandis que le résidentiel plafonne

Le carburant moteur est le secteur d'utilisation finale à la croissance la plus rapide, progressant à un CAGR de 5,14 % jusqu'en 2031 grâce aux conversions à l'autogas en Europe et en Corée du Sud. Cette croissance réduit mais n'éclipse pas encore la part résidentielle et commerciale de 47,34 % enregistrée en 2025. La demande de matières premières pétrochimiques suit les taux d'utilisation des vapocraqueurs régionaux, tirant parti de la décote persistante du butane par rapport au naphta qui s'est établie en moyenne à 100 USD par tonne en 2025. En revanche, l'utilisation pour l'alkylation en raffinerie diminue à mesure que la production de diesel renouvelable s'étend, réduisant les débouchés de l'iso-butane jusqu'à 200 000 barils par jour entre 2023 et 2025.

Les marchés développés affichent une pénétration du GPL supérieure à 80 % des foyers, signalant une phase de maturité, tandis que l'Afrique subsaharienne reste à 12 % de pénétration en 2025, offrant une marge de rattrapage si les obstacles à la distribution sont résolus. Ces courants croisés signifient que les fournisseurs doivent gérer des pics résidentiels très saisonniers face à une demande pétrochimique plus régulière, en maintenant une agilité des stocks pour capter les marges. L'évolution du mix souligne que les poches de croissance du marché du butane favoriseront les canaux de la mobilité et de la pétrochimie par rapport aux segments traditionnels de la cuisson à moyen terme.

Analyse géographique

L'Asie-Pacifique a ancré 54,26 % de la demande mondiale en 2025 et est en bonne voie pour progresser à un CAGR de 5,33 % jusqu'en 2031, portée par l'expansion pétrochimique de la Chine et le déploiement continu des bouteilles de GPL en Inde. La Chine a importé 12 millions de tonnes en 2025, en hausse de 6 % d'une année sur l'autre, s'engageant dans des contrats pluriannuels avec des fournisseurs américains et du Moyen-Orient pour sécuriser les matières premières destinées à la production de propylène et de butadiène. L'Inde comptait 340 millions de raccordements actifs de bouteilles en 2025, mais les taux de recharge en milieu rural restent faibles, rappelant aux fournisseurs que l'accès aux infrastructures seul ne garantit pas la croissance de la consommation.

L'Amérique du Nord détenait une part de marché significative en 2025 et fournissait environ 60 % du butane transporté par voie maritime, soutenue par l'expansion de la fractionnation d'Enterprise Products Partners de 400 000 barils par jour à Mont Belvieu, achevée en 2024. La consommation régionale croît à un rythme plus modéré, la saturation résidentielle compensant les débouchés pétrochimiques. L'Europe fait face à des perspectives stagnantes, l'électrification du chauffage domestique et des règles strictes d'efficacité énergétique plafonnant le potentiel de l'autogas. Cependant, certains clusters comme l'Espagne et la Pologne poursuivent encore l'autogas comme outil de conformité, tempérant le ralentissement global.

Le Moyen-Orient et l'Afrique affichent des trajectoires divergentes. L'intégration pétrochimique de l'Arabie saoudite absorbe la production incrémentale nationale de LGN, limitant la disponibilité à l'exportation tout en approfondissant les débouchés locaux. À l'inverse, la politique de l'Afrique subsaharienne en faveur de la cuisson propre crée un important bassin de demande en attente, bien que les coûts logistiques et la volatilité des devises restent des obstacles. La demande de butane en Amérique du Sud est portée par le programme d'autogas du ����é������ qui pourrait augmenter la consommation régionale de 50 000 barils par jour d'ici 2027. Ces instantanés régionaux confirment que l'économie du fret et la capacité des terminaux dictent souvent les flux commerciaux plus que les chiffres de consommation globaux sur le marché du butane.

Paysage concurrentiel

Le marché du butane présente une forte fragmentation. ExxonMobil, Shell et TotalEnergies s'appuient sur une propriété de bout en bout — de la récupération des LGN en amont aux débouchés pétrochimiques en aval — pour sécuriser les matières premières et optimiser les marges. Saudi Aramco et PETRONAS suivent un modèle similaire, combinant l'extraction de gaz associé avec des vapocraqueurs captifs qui les isolent de la volatilité du marché au comptant. Les transformateurs indépendants se concurrencent principalement sur l'efficacité logistique et l'accès aux terminaux, tirant parti d'opérations agiles pour servir des acheteurs fragmentés en Afrique et en Asie du Sud-Est.

L'adoption technologique accentue les divisions concurrentielles. Shell a réduit les temps d'arrêt imprévus de 18 % dans son terminal de Singapour après avoir déployé une plateforme de jumeau numérique en 2024. Le complexe de Baytown d'ExxonMobil a réduit les dépenses de maintenance de 12 millions USD par an grâce à des algorithmes prédictifs qui prolongent la durée de vie des équipements. Les tendances en matière de brevets dans la gestion des stocks pilotée par l'intelligence artificielle indiquent que la rapidité d'exécution devient un avantage décisif, réduisant la domination traditionnelle de la simple échelle des actifs. Des perturbateurs émergents sont également visibles : les start-ups de GPL renouvelable ont capté moins de 1 % de l'offre en 2025 mais ont attiré 800 millions USD de nouveaux financements, laissant entendre que les mandats de décarbonation pourraient bouleverser la hiérarchie actuelle d'ici 2030.

Bien que les grands groupes intégrés bénéficient encore d'économies d'échelle, les acteurs plus petits qui concèdent sous licence des plateformes numériques peuvent réduire les écarts de coûts, favorisant une évolution progressive vers un marché plus contestable. Les distributeurs régionaux exploitant des modèles de livraison de bouteilles à faible intensité d'actifs affichent une intensité capitalistique inférieure de 15 % à 20 % à celle des acteurs établis, illustrant comment l'innovation des modèles d'affaires peut concurrencer l'intégration verticale dans des niches ciblées du marché du butane.

Leaders du secteur du butane

Saudi Arabian Oil Co.

Exxon Mobil Corporation

China Petrochemical Corporation

Shell

BP plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : QatarEnergy et TotalEnergies ont achevé une expansion de 1,8 milliard USD du complexe de LGN de Ras Laffan, ajoutant 70 000 barils par jour de capacité de butane dans le cadre de contrats d'approvisionnement décennaux avec des acheteurs pétrochimiques asiatiques.

- Novembre 2025 : ExxonMobil a finalisé une mise à niveau de 600 millions USD à Beaumont, Texas, augmentant la capacité d'alkylation de l'iso-butane de 15 000 barils par jour pour répondre aux besoins en octane du diesel renouvelable.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial du butane comme l'ensemble des ventes en vrac de n-butane et d'isobutane, quantifiées en millions de tonnes, transitant depuis les unités de traitement du gaz naturel ou les raffineries de pétrole brut vers des utilisations finales telles que le mélange GPL, les charges pétrochimiques, les additifs pour carburants moteurs, et le chauffage ou la cuisson directs.

Exclusion du périmètre : les produits chimiques dérivés du butane en aval, les gaz en cartouches portables et les mélanges aérosols spéciaux ne font pas partie de cette évaluation.

Aperçu de la segmentation

- Par type de produit

- n-Butane

- Iso-butane

- Par source

- Gaz naturel

- Raffinage

- Par secteur d'utilisation finale

- ��é�������Գپ����/��dz��������������

- Industriel (y compris les matières premières chimiques)

- Carburant moteur

- Raffinerie

- Autres secteurs d'utilisation finale

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des planificateurs de raffineries, des commerciaux GPL et des responsables des achats pétrochimiques en Asie-Pacifique, en Amérique du Nord, en Europe et au Moyen-Orient. Les entretiens permettent de confirmer les hypothèses de débit, les ratios de soutirage saisonniers et les prix de vente moyens, tandis que de courtes enquêtes auprès des distributeurs valident les taux de pénétration dans les ménages des économies émergentes.

Recherche documentaire

Les analystes de Mordor s'appuient sur des bases de données publiques qui ancrent l'offre physique, telles que les Statistiques énergétiques internationales de l'EIA, le Bulletin statistique annuel de l'OPEC, les codes d'expédition UN Comtrade 271112 et 271113, et les Bilans mondiaux de l'énergie de l'AIE. Les notes des associations professionnelles de la World LPG Association, les données de rendement des raffineries publiées dans Hydrocarbon Processing, et les dépôts 10-K des entreprises enrichissent les ventilations régionales. Des bases de données payantes telles que D&B Hoovers et Dow Jones Factiva permettent de vérifier en temps réel les capacités des producteurs, les attributions de contrats et les écarts de prix.

Ces sources de premier rang cartographient la production, les importations et les bassins de demande avant tout début de modélisation. De nombreux documents supplémentaires sont examinés pour recouper les anomalies et clarifier les définitions, bien qu'ils ne soient pas exhaustivement répertoriés ici.

Dimensionnement du marché et prévisions

Une reconstruction de l'offre descendante (top-down) convertit la production nationale et le commerce net en une base de consommation apparente pour 2025. Les résultats sont ensuite confrontés à des marqueurs ascendants (bottom-up) sélectifs, à des rendements en butane de raffineries échantillonnées, à des volumes de vente au détail de GPL et à des prix spot moyens afin d'affiner les totaux. Les variables clés injectées dans le modèle comprennent la croissance de la production de LGN, le taux d'utilisation des raffineries, les programmes de subvention au GPL, les ajouts de capacités pétrochimiques, les ASP ajustés aux devises et les coefficients de demande hiver-été. Une régression multivariée est appliquée pour prévoir les volumes jusqu'en 2030, et une analyse de scénarios comble les lacunes de données là où les échantillons ascendants sont insuffisants.

Cycle de validation des données et de mise à jour

Les résultats passent par une revue par les pairs à deux niveaux, des contrôles de variance par rapport à des indicateurs indépendants de prix et de flux, et une validation par un analyste senior. Les rapports sont actualisés annuellement, avec des mises à jour en cours de cycle déclenchées par des changements de politique significatifs ou des perturbations de l'offre.

Pourquoi notre référence butane est fiable

Les estimations publiées diffèrent souvent parce que les entreprises mélangent les métriques de valeur et de volume, incluent des dérivés ou figent les prévisions sur des taux de change obsolètes.

Les principaux facteurs d'écart sont ici des définitions de périmètre mixtes, une cadence de mise à jour variable et des méthodes distinctes de progression des ASP qui font pencher les modèles basés sur les revenus vers le haut ou vers le bas par rapport à l'approche physiquement ancrée de Mordor.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 204,82 millions de tonnes (2025) | ���ϲ����� | - |

| USD 112,9 milliards (2023) | Global Consultancy A | Utilise le chiffre d'affaires et non le tonnage et omet la demande en autogas |

| USD 94,0 milliards (2024) | Trade Journal B | Mélange les dérivés du butane et applique le prix moyen du brut 2024 sans réinitialisations trimestrielles |

| USD 83,54 milliards (2025) | Industry Association C | Agrège les grades de pureté commerciale, médicale et technique, créant un périmètre plus large |

Ces comparaisons montrent que lorsque le périmètre, les unités et la cadence de mise à jour varient, les chiffres de référence fluctuent considérablement. En se concentrant sur les flux physiques, en alignant les variables sur des données d'usines vérifiées et en actualisant chaque année, ���ϲ����� offre aux décideurs une base de référence équilibrée qu'ils peuvent tracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du butane en 2026 et quelle est sa trajectoire ?

La taille du marché du butane est estimée à 205,32 millions de tonnes en 2026 et devrait atteindre 253,55 millions de tonnes d'ici 2031, soutenue par un CAGR de 4,31 %.

Quel segment connaît la croissance la plus rapide au sein de la demande mondiale ?

Le carburant moteur mène la croissance, progressant à un CAGR de 5,14 % à mesure que les conversions à l'autogas s'étendent en Europe et en Asie.

Pourquoi l'Asie-Pacifique est-elle si dominante dans la consommation ?

L'expansion pétrochimique robuste, la distribution croissante des bouteilles de GPL et les initiatives de cuisson propre propulsent l'Asie-Pacifique à 54,26 % du volume mondial en 2025 avec le CAGR régional le plus rapide jusqu'en 2031.

Comment les exportations américaines influencent-elles les prix internationaux ?

Les cargaisons de la côte du Golfe étaient tarifées entre 5 et 8 USD en dessous des références asiatiques et du Moyen-Orient en 2025, faisant des fournisseurs américains des fixateurs de prix de facto dans le commerce mondial.

Quelles entreprises détiennent les positions concurrentielles les plus solides ?

Les grands groupes intégrés comme ExxonMobil, Shell, TotalEnergies, Saudi Aramco et PETRONAS dominent grâce au contrôle de bout en bout des LGN en amont et des débouchés pétrochimiques en aval.

Quels risques pourraient tempérer la croissance future ?

Les fortes fluctuations des prix du pétrole brut, l'électrification émergente dans la cuisson et les transports, et les éventuels goulets d'étranglement du fret restent des freins majeurs qui pourraient amputer jusqu'à 0,9 point de pourcentage du CAGR à long terme.

Dernière mise à jour de la page le: