Taille et part du marché du 1,4-butanediol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

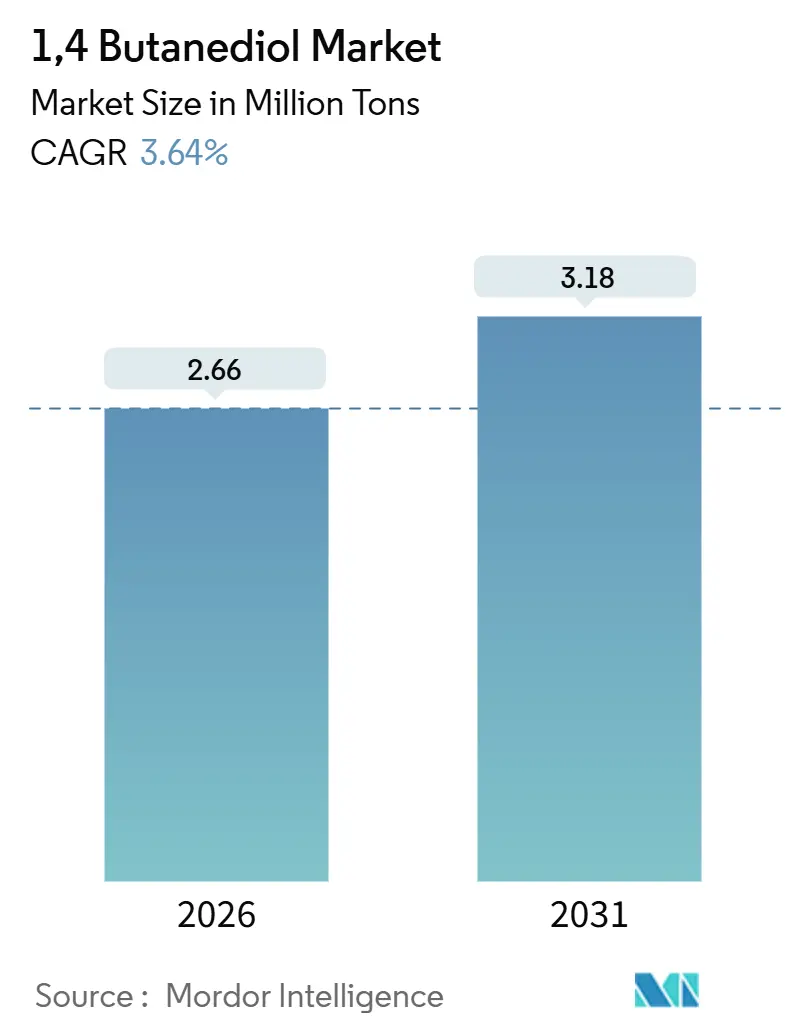

| Volume du Marché (2026) | 2.66 Millions de tonnes |

| Volume du Marché (2031) | 3.18 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

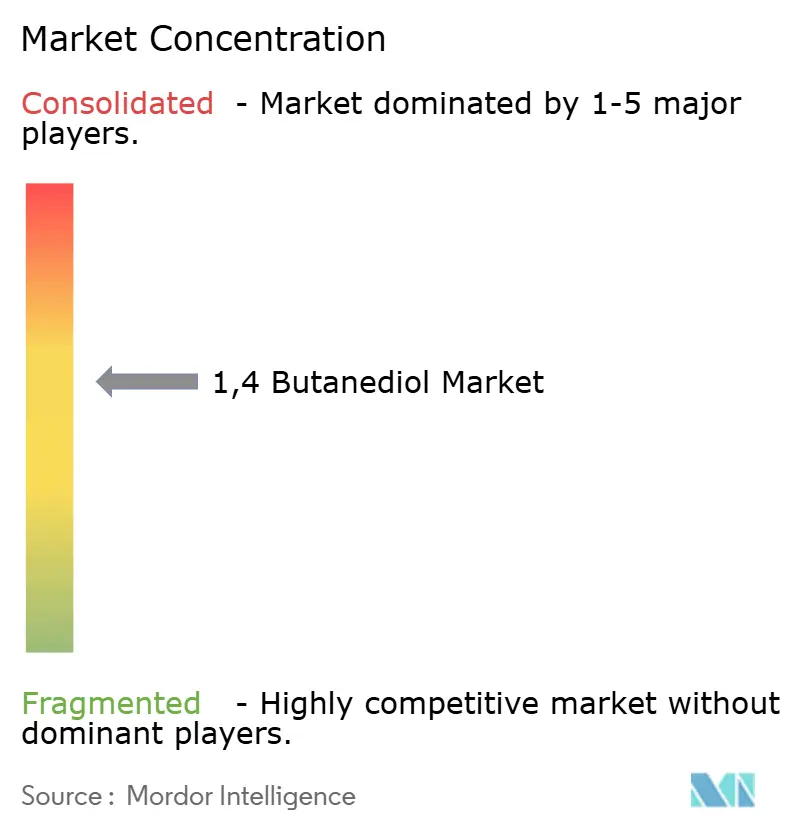

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du 1,4-butanediol par ���ϲ�����

La taille du marché du 1,4-butanediol est estimée à 2,66 millions de tonnes en 2026, et devrait atteindre 3,18 millions de tonnes d'ici 2031, à un CAGR de 3,64 % au cours de la période de prévision (2026-2031). Ce rythme global masque un pivot structurel vers des voies de production à faible teneur en carbone, notamment la biofermentation, qui progresse à 7,52 % par an à mesure que les régimes de tarification du carbone européens et nord-américains ajoutent entre 50 et 100 USD par tonne au coût livré des volumes dérivés du charbon. Ce changement remodèle déjà les hiérarchies des fournisseurs : Hyosung a mis en service son premier train de bio-BDO de 50 000 tonnes au Vietnam en 2026, tandis que BASF a inauguré du bio-BDO commercial en Allemagne un an plus tôt. Le tétrahydrofurane (THF) a conservé une part dérivée de 52,65 % en 2025, ancrée par la demande en matière première pour le spandex, mais le polybutylène téréphtalate (PBT) se développe plus rapidement à un CAGR de 3,79 % à mesure que les véhicules électriques et l'infrastructure 5G nécessitent une isolation ignifuge à haute tension. L'Asie-Pacifique reste l'épicentre de la production avec 76,12 % du volume, mais le mécanisme d'ajustement carbone aux frontières (MACF) de l'Union européenne pénalise les exportations chinoises à forte intensité carbone, orientant les flux commerciaux vers les voies biologiques.

Principaux enseignements du rapport

- Par procédé de production, le procédé Reppe représentait 50,18 % de la production mondiale en 2025 ; la biofermentation devrait croître à un CAGR de 7,52 % jusqu'en 2031.

- Par dérivé, le tétrahydrofurane (THF) était en tête avec une part de 52,65 % en 2025 ; le polybutylène téréphtalate (PBT) progresse à un CAGR de 3,79 % jusqu'en 2031.

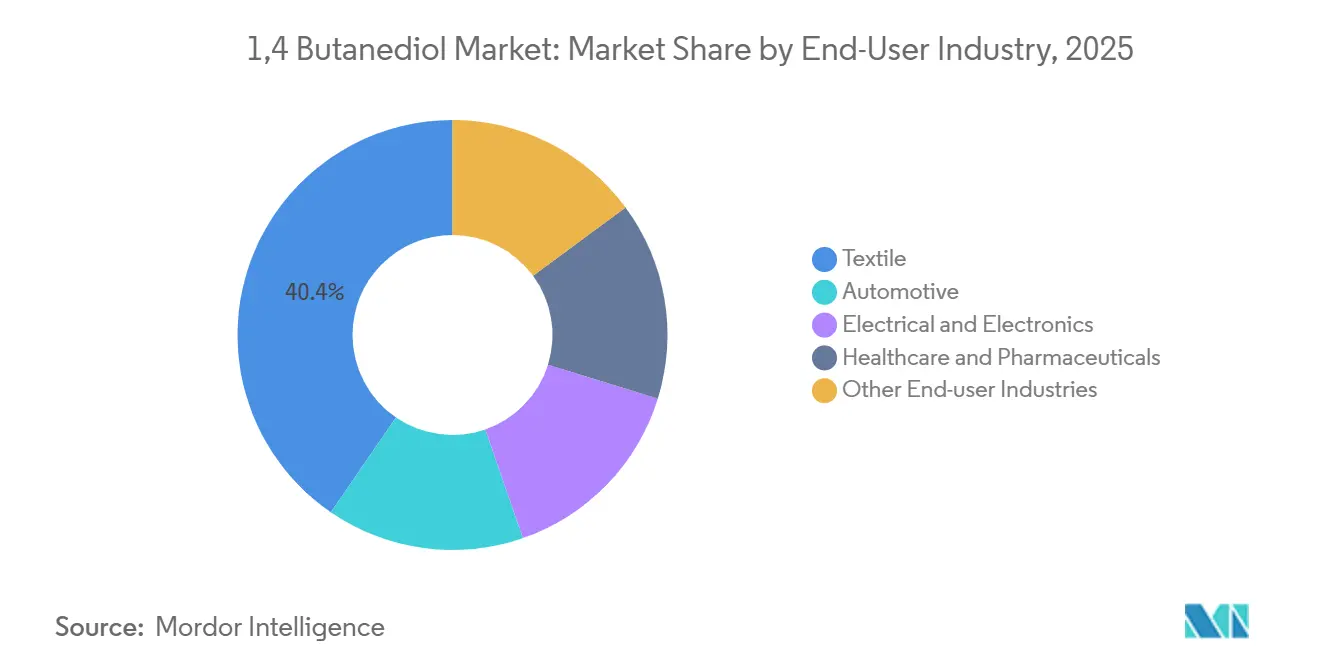

- Par secteur d'utilisation finale, le textile représentait 40,41 % de la taille du marché du 1,4-butanediol en 2025, tandis que l'électrique et l'électronique est le segment à la croissance la plus rapide avec un CAGR de 4,19 %.

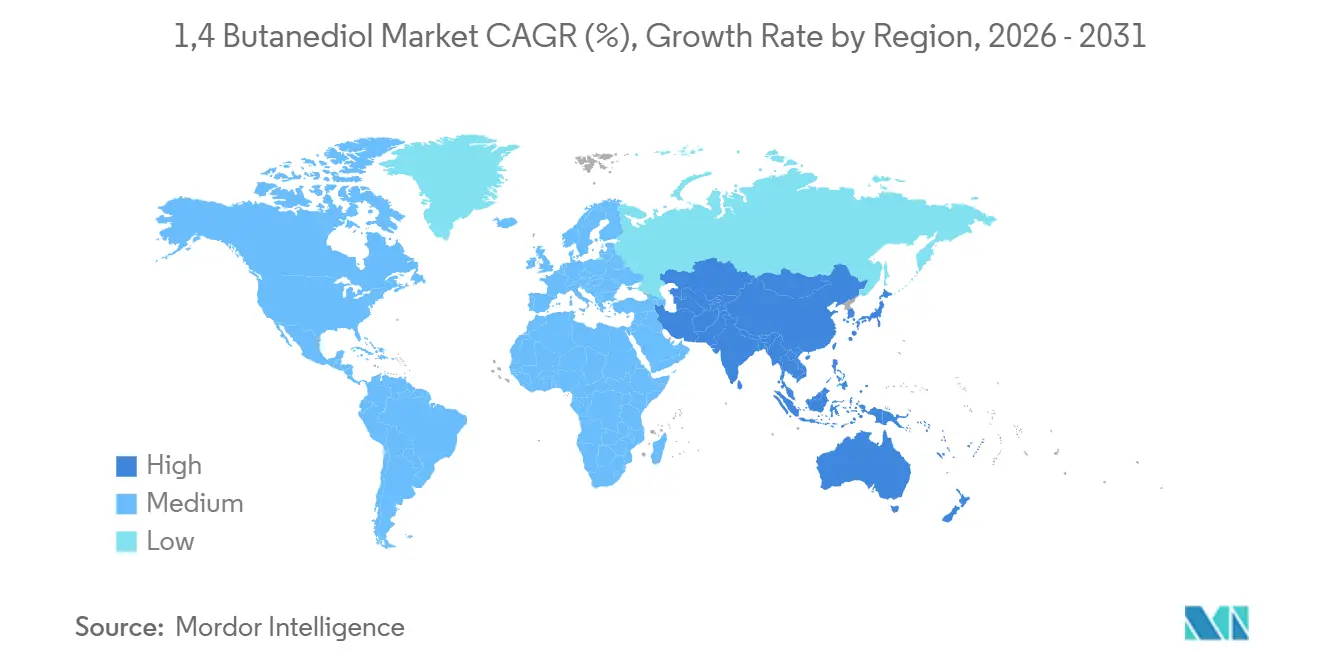

- Par géographie, l'Asie-Pacifique représentait 76,12 % de la part du marché du 1,4-butanediol en 2025, et devrait se développer à un CAGR de 3,94 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du 1,4-butanediol

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de THF et de fibres de spandex | +0.9% | Mondial, concentré dans les pôles textiles d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Allègement des connecteurs de véhicules électriques stimulant l'adoption du PBT | +0.7% | Amérique du Nord, Europe, corridors de véhicules électriques en Chine | Court terme (≤ 2 ans) |

| Expansion des applications de polyuréthane | +0.6% | Mondial, porté par les secteurs automobile et de la construction | Moyen terme (2 à 4 ans) |

| Subventions gouvernementales pour les capacités de bio-BDO | +0.5% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Intégrations charbon-acétylène à coût avantageux dans la Chine intérieure | +0.4% | Chine (Xinjiang, Shanxi, Mongolie intérieure) | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Demande croissante de THF et de fibres de spandex

Le tétrahydrofurane reste la molécule passerelle vers le polyéther glycol de tétraméthylène, le segment souple du spandex. BASF exploite cinq usines de PolyTHF dans le monde et a enregistré une croissance en volume à deux chiffres dans les grades textiles techniques en Asie-Pacifique en 2025[1]BASF SE, "Mise à jour du marché PolyTHF 2025," basf.com. Hyosung a intégré le bio-BDO dans son spandex regen BIO, lancé en 2025, et réalise des primes de prix de 10 à 15 % sur les marchés de l'habillement européens et nord-américains. Les cycles de reconstitution des stocks dans l'habillement se normalisent plus rapidement que la demande en biens durables, offrant au THF un tampon contre les chocs macroéconomiques. Au-delà du textile, les grades de PTMEG alimentent le polyuréthane thermoplastique (TPU) utilisé dans les tubes médicaux et les films d'intérieur automobile, élargissant ainsi la base de la demande.

Allègement des connecteurs de véhicules électriques stimulant l'adoption du PBT

Les plateformes de véhicules électriques à haute tension nécessitent des boîtiers de connecteurs présentant une résistance à la flamme, une résistance à l'hydrolyse et une stabilité dimensionnelle. Le PBT synthétisé à partir de BDO répond à ces critères et supplante le PA 6,6 dans les architectures 400-800 V. Les grades Ultradur de BASF ont réussi les tests UL 94 V-0 et ont remporté des contrats de conception auprès de plusieurs équipementiers européens et chinois en 2025. La multiplication des installations de stations de base 5G et la construction de centres de données intensifient la demande de PBT pour les boîtiers de disjoncteurs à haute température, renforçant ses perspectives de CAGR à 3,79 %.

Expansion des applications de polyuréthane

Le TPU à base de BDO offre une résistance à l'hydrolyse supérieure à celle des diols alternatifs, ce qui en fait l'allongeur de chaîne privilégié pour les conduites de carburant, les flexibles hydrauliques et l'isolation des câblages de véhicules électriques. Les fabricants de dispositifs médicaux spécifient de plus en plus le BDO-TPU pour les tubes de cathéter et les films de soins des plaies en raison de son profil de biocompatibilité. La diversification des applications réduit la dépendance à un seul marché final et soutient une croissance volumétrique régulière.

Subventions gouvernementales pour les capacités de bio-BDO

La loi américaine sur la réduction de l'inflation prévoit un crédit d'impôt à la production de 1,00 USD par kg pour les produits chimiques biosourcés qui permettent de réduire les émissions sur l'ensemble du cycle de vie d'au moins 25 %[2]Département américain de l'Énergie, "Attributions de financement du Bureau des technologies de bioénergie 2025," energy.gov. Le Département de l'Énergie a alloué 12 millions USD en 2025 pour réduire les risques liés à la montée en puissance de la fermentation. Le cadre stratégique européen pour la bioéconomie, mis à jour en 2025, associé aux prêts bonifiés de la Banque européenne d'investissement, oriente 500 millions EUR vers des projets de produits biochimiques. Qore a tiré parti de ces incitations pour conclure des contrats d'achat à long terme avec BASF, permettant aux voies biologiques de concurrencer les importations asiatiques sur la base du coût livré.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations en matière de santé et de sécurité au travail | -0.3% | Mondial, réglementation stricte dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières | -0.5% | Mondial, aiguë en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Taxes carbone aux frontières augmentant le coût des exportations de BDO à base de charbon | -0.4% | Exportations chinoises vers l'UE, extension potentielle aux É�ٲ��ٲ�-���Ծ��� | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Préoccupations en matière de santé et de sécurité au travail

Le 1,4-butanediol est un irritant pour les yeux, la peau et les voies respiratoires, et une exposition prolongée déprime le système nerveux central. L'Agence européenne des produits chimiques et l'ACGIH appliquent des seuils d'exposition, ce qui incite à investir dans des systèmes de transfert en circuit fermé et dans la récupération des vapeurs. La conformité peut ajouter entre 50 et 100 USD par tonne aux coûts d'exploitation, favorisant les producteurs bien capitalisés. Plusieurs usines du Xinjiang et du Shanxi ont interrompu leurs activités en 2024-2025 pour des travaux de rénovation de la ventilation, resserrant temporairement l'offre régionale.

Volatilité des prix des matières premières

L'acétylène suit les coûts du charbon et de l'électricité dans la Chine intérieure, fluctuant fortement en fonction des contraintes saisonnières d'approvisionnement. Les prix au comptant du butadiène ont varié entre 800 et 1 400 USD par tonne en 2024, les vapocraqueurs optimisant leurs marges sur l'éthylène. L'oxyde de propylène utilisé dans le procédé Davy reflète les cycles d'arrêt des raffineries. Une telle volatilité comprime les marges du BDO, car les contrats sur les dérivés se réinitialisent souvent avec un décalage trimestriel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par procédé de production : la biofermentation gagne du terrain face à la domination du procédé Reppe

La chimie de l'acétylène par le procédé Reppe représentait 50,18 % de la production totale en 2025, reflétant des décennies d'infrastructure existante. La base installée garantit que la taille du marché du 1,4-butanediol liée aux usines Reppe reste substantielle jusqu'en 2031. Néanmoins, la biofermentation croît de 7,52 % par an, portée par des incitations carbone qui orientent l'économie des projets à l'écart des matières premières à base de charbon. La technologie GENO de Genomatica sous-tend la production Verbund de BASF et le complexe vietnamien d'Hyosung, prouvant que la fermentation peut atteindre des trains de 50 000 tonnes avec des émissions sur l'ensemble du cycle de vie inférieures de 90 %. Les voies à base d'oxyde de propylène et de butadiène restent de niche en raison de coûts variables plus élevés et d'un nombre limité de détenteurs de licences.

L'économie des procédés dépend désormais de la comptabilisation du carbone. La révision à venir de la directive européenne sur les émissions industrielles resserre les limites de COV sur les usines d'acétylène, augmentant les coûts de conformité, tandis que les voies biologiques contournent les risques liés à la manipulation de l'acétylène. L'engagement de la Chine en matière de neutralité carbone d'ici 2060 pousse les autorités régionales à freiner les expansions charbon-acétylène, érodant progressivement la part du procédé Reppe malgré son empreinte bien établie.

Par dérivé : le THF reste en tête, le PBT accélère

Le tétrahydrofurane (THF) représentait 52,65 % de la part des dérivés en 2025, ancré par sa conversion en polyéther glycol de tétraméthylène pour le spandex et les élastomères de polyuréthane thermoplastique. Les cinq usines mondiales de PolyTHF de BASF et la chaîne de valeur intégrée bio-BDO-PTMEG-spandex d'Hyosung soulignent la position bien établie du THF dans les chaînes d'approvisionnement textiles. Pourtant, le polybutylène téréphtalate se développe à un CAGR de 3,79 % jusqu'en 2031, le plus rapide parmi tous les dérivés, à mesure que l'allègement des connecteurs de véhicules électriques et le déploiement de l'infrastructure 5G stimulent la demande de matériaux d'isolation ignifuges à haute tension. Le prix de vente plus élevé du PBT, généralement entre 2 500 et 3 500 USD par tonne contre 1 800 à 2 200 USD pour le THF, se traduit par des marges supérieures pour les producteurs capables de remporter des contrats de conception dans l'automobile et l'électronique.

Les marges du THF de base se sont comprimées lorsque les prix du BDO ont doublé entre 2018 et 2024, tandis que les fournisseurs de PBT ont maintenu des clauses d'indexation. En conséquence, les producteurs orientent de plus en plus les nouvelles capacités vers les grades PBT et TPU afin d'améliorer la qualité globale des bénéfices. La gamma-butyrolactone et les intermédiaires pharmaceutiques restent de niche mais offrent une stabilité des prix pour les grades de haute pureté.

Par secteur d'utilisation finale : le textile reste le plus important, l'électronique est le plus rapide

Les applications textiles représentaient 40,41 % de la part des utilisateurs finaux en 2025, reflétant l'omniprésence du spandex dans les vêtements de sport, la lingerie et les tissus techniques. Cependant, l'électrique et l'électronique est le segment d'utilisation finale à la croissance la plus rapide avec un CAGR de 4,19 % jusqu'en 2031, porté par l'adoption du PBT dans les connecteurs de véhicules électriques, les composants de stations de base 5G et le conditionnement des semi-conducteurs. Les utilisateurs finaux du secteur automobile, bien que plus modestes en volume absolu, se développent rapidement à mesure que les architectures de véhicules électriques nécessitent des connecteurs à haute tension, des boîtiers de batteries et une isolation des câbles répondant à des normes strictes de résistance à la flamme et à l'hydrolyse.

La maturité du secteur textile et sa concentration géographique en Asie-Pacifique créent une exposition cyclique : la reconstitution des stocks dans l'habillement et les ajustements des stocks peuvent faire fluctuer la demande de THF. En revanche, les applications automobiles et électroniques présentent des cycles de conception plus longs (18 à 24 mois) et des contrats d'approvisionnement pluriannuels, lissant la volatilité de la demande mais nécessitant des investissements de qualification initiaux.

Analyse géographique

L'Asie-Pacifique représentait 76,12 % du volume mondial en 2025 et devrait croître à un CAGR de 3,94 % jusqu'en 2031. Les clusters charbon-acétylène de Chine au Xinjiang, au Shanxi et en Mongolie intérieure couvrent la plupart des besoins régionaux, mais font face à des audits de plus en plus stricts en matière d'intensité énergétique et de sécurité, créant des interruptions intermittentes. Le complexe vietnamien d'Hyosung, d'une valeur de 1 milliard USD, marque l'entrée de l'Asie du Sud-Est dans l'approvisionnement premium à faible teneur en carbone et soulagera à terme la domination des exportations chinoises. La demande indienne progresse à deux chiffres grâce à l'expansion du textile et de l'automobile, mais manque de capacité nationale, s'appuyant sur des importations coréennes et du Moyen-Orient.

L'Amérique du Nord et l'Europe, toutes deux, développent des capacités de bio-BDO pour se prémunir contre les pénalités du MACF et les objectifs de portée 3. BASF, Qore et Novamont ont collectivement ajouté plus de 100 000 tonnes par an de production par fermentation entre 2024 et 2026. La demande locale s'oriente vers le TPU à haute valeur ajoutée, le PBT et les intermédiaires pharmaceutiques, offrant aux producteurs une marge tampon contre la volatilité des matières premières.

Sipchem d'Arabie Saoudite exploite une unité de 50 000 tonnes par an intégrée avec de l'éthane à faible coût, ciblant les marchés du polyuréthane et des solvants. Le ����é������ stimule la consommation sud-américaine dans les secteurs automobile et textile, mais les obstacles logistiques et monétaires ralentissent les nouveaux investissements. La demande africaine est naissante, centrée sur les revêtements en polyuréthane en Afrique du Sud, mais les lacunes en matière d'infrastructure restent un obstacle.

Paysage concurrentiel

Le marché du 1,4-butanediol est modérément concentré. Les acteurs occidentaux couvrent le risque carbone par le biais de licences technologiques. Genomatica concède sa plateforme sous licence à plusieurs grands groupes, comprimant le délai de mise sur le marché mais banalisant les voies biologiques. Des opportunités inexploitées existent dans le BDO de qualité pharmaceutique avec des spécifications d'impuretés inférieures au ppm, et dans la dépolymérisation circulaire des déchets de PBT en BDO. Les procédures antidumping en cours de l'UE contre les volumes chinois, américains et saoudiens encouragent des projets d'usines régionales, augmentant la probabilité de fusions ou de coentreprises pour sécuriser l'accès au marché.

Leaders du secteur du 1,4-butanediol

LyondellBasell Industries Holdings B.V.

DCC

Chang Chun Group

BASF

Markor Chemicals

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Genomatica, Inc. a démarré les opérations dans sa nouvelle usine inaugurée à Eddyville, Iowa. Cette installation, présentée comme la plus grande au monde, est spécialisée dans la production de GENO Bio-BDO (1,4-butanediol). S'appuyant sur le biocatalyseur et la technologie de procédé propriétaires de Geno, l'usine convertit des sucres d'origine végétale cultivés aux É�ٲ��ٲ�-���Ծ��� en 1,4-butanediol (BDO) par un processus de fermentation simplifié en une seule étape.

- Juin 2025 : La Commission européenne, agissant sur plainte d'INEOS Solvents SA, a lancé une enquête antidumping sur les importations de 1,4-butanediol (BDO) en provenance de Chine, d'Arabie Saoudite et des É�ٲ��ٲ�-���Ծ���.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du 1,4-butanediol comme l'ensemble des volumes marchands et captifs de 1,4-butanediol (BDO) vendus ou consommés dans le monde, quelle que soit la voie de production, destinés à des dérivés en aval tels que le tétrahydrofurane, le polybutylène téréphtalate, la γ-butyrolactone et le polyuréthane.

Exclusion du périmètre : Les autres isomères du butanediol (1,3-BDO, 2,3-BDO) et les prix de transfert internes au sein de sites entièrement intégrés ne sont pas comptabilisés.

Aperçu de la segmentation

- Par procédé de production

- Procédé Reppe

- Procédé Davy

- Procédé à base de butadiène

- Procédé à base d'oxyde de propylène

- Voie de biofermentation

- Par dérivé

- Tétrahydrofurane (THF)

- Polybutylène téréphtalate (PBT)

- Gamma-butyrolactone (GBL)

- Polyuréthane (PU)

- Autres dérivés

- Par secteur d'utilisation finale

- Automobile

- Textile

- Électrique et électronique

- Santé et produits pharmaceutiques

- Autres secteurs d'utilisation finale

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables des achats dans des filatures de fibres spandex en Chine, des compoundeurs de résines en Europe et des partenaires de distribution en Amérique du Nord. Ces échanges nous ont permis de valider les prix contractuels moyens, les ratios de répartition des dérivés et les variations régionales de la demande que les sources documentaires ne font qu'effleurer.

Recherche documentaire

Nous avons commencé par des données douanières filtrées par code commercial provenant d'UN Comtrade, des Douanes chinoises et de l'USITC, qui indiquent le tonnage transfrontalier de BDO et les prix moyens à l'exportation. Ces flux ont été mis en correspondance avec des statistiques de production émanant d'organisations telles que l'American Chemistry Council et le Bureau national des statistiques de Chine. Les courbes de coûts, les capacités des installations et les dates de fermeture ont été extraites de revues spécialisées telles qu'ICIS Chemical Business, tandis que les tendances en matière de brevets concernant les voies de bio-fermentation ont été examinées dans Questel. Les dépôts financiers, les communiqués de presse et les présentations aux investisseurs des principaux producteurs ont été téléchargés via D&B Hoovers et Dow Jones Factiva afin d'évaluer l'adoption des dérivés dans les secteurs du textile, des plastiques automobiles et des solvants. De nombreuses autres sources secondaires ont été consultées à des fins de clarification et de recoupement, bien qu'elles ne soient pas exhaustivement répertoriées ici.

Dimensionnement du marché et prévisions

Une reconstruction descendante part de la production mondiale de BDO, dérivée de la capacité nominale des installations, du taux d'utilisation typique et des soldes nets des échanges commerciaux. Celle-ci est ensuite corroborée par des vérifications ascendantes sélectives portant sur des volumes de fournisseurs échantillonnés et des grilles de prix par canal. Des variables telles que la production de fil spandex, la production de composés de moulage PBT, les ajouts de capacité annoncés, le prix contractuel moyen trimestriel du BDO et la pénétration du bio-BDO ont été intégrées dans une régression multivariée et une superposition ARIMA pour projeter la demande. Les lacunes ascendantes, notamment pour la consommation captive, ont été comblées à l'aide de ratios de conversion vérifiés auprès des répondants.

Cycle de validation des données et de mise à jour

Avant validation finale, les résultats font l'objet d'un examen par les pairs en plusieurs étapes, où les valeurs aberrantes par rapport aux séries historiques ou aux statistiques commerciales déclenchent de nouveaux contacts. Le modèle est actualisé annuellement, et des révisions intermédiaires sont publiées lorsque des chocs majeurs de capacité, réglementaires ou de prix surviennent. Les clients reçoivent ainsi la dernière analyse validée disponible.

Pourquoi la référence de Mordor sur le 1,4-butanediol reste solide

Les estimations publiées divergent souvent parce que les entreprises choisissent des périmètres fonctionnels, des bases de prix et des cadences d'actualisation différents, ce qui crée de la confusion pour les décideurs.

Les principaux facteurs d'écart comprennent la prise en compte ou non des volumes captifs, la modélisation ou non de la production bio-sourcée avec des élasticités distinctes, et la rapidité avec laquelle les analystes réévaluent les prix de vente moyens. Notre équipe présente un scénario de base équilibré, tandis que d'autres éditeurs appliquent parfois une inflation de prix agressive ou excluent les petites installations asiatiques, ce qui entraîne des écarts significatifs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,68 milliards USD (2024) | ���ϲ����� | |

| 7,68 milliards USD (2024) | Global Consultancy A | ne comptabilise que les ventes marchandes ; suppose une hausse annuelle uniforme des prix de 3 % |

| 7,8 milliards USD (2024) | Global Consultancy B | exclut le bio-BDO ; utilise une prime de prix synthétique-vers-bio plus élevée |

| 8,1 milliards USD (2024) | Industry Analysis C | agrège les isomères du BDO ; projette la demande de dérivés avec une croissance optimiste du spandex |

En résumé, ���ϲ����� ancre sa référence sur des signaux de production et d'échanges commerciaux vérifiés, applique une logique prix-volume transparente et réévalue chaque hypothèse annuellement, offrant ainsi aux parties prenantes un point de départ fiable et reproductible pour leur stratégie.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du 1,4-butanediol en 2026 et quel est son taux de croissance ?

Quelle est la taille du marché du 1,4-butanediol en 2026 et quel est son taux de croissance ?

Quel dérivé domine actuellement la consommation ?

Quel dérivé domine actuellement la consommation ?

Pourquoi la biofermentation gagne-t-elle en popularité dans la production de BDO ?

Pourquoi la biofermentation gagne-t-elle en popularité dans la production de BDO ?

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

Comment l'enquête antidumping de l'UE affectera-t-elle les flux commerciaux mondiaux ?

Comment l'enquête antidumping de l'UE affectera-t-elle les flux commerciaux mondiaux ?

Dernière mise à jour de la page le: