Taille et part de marché de l'acide butyrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

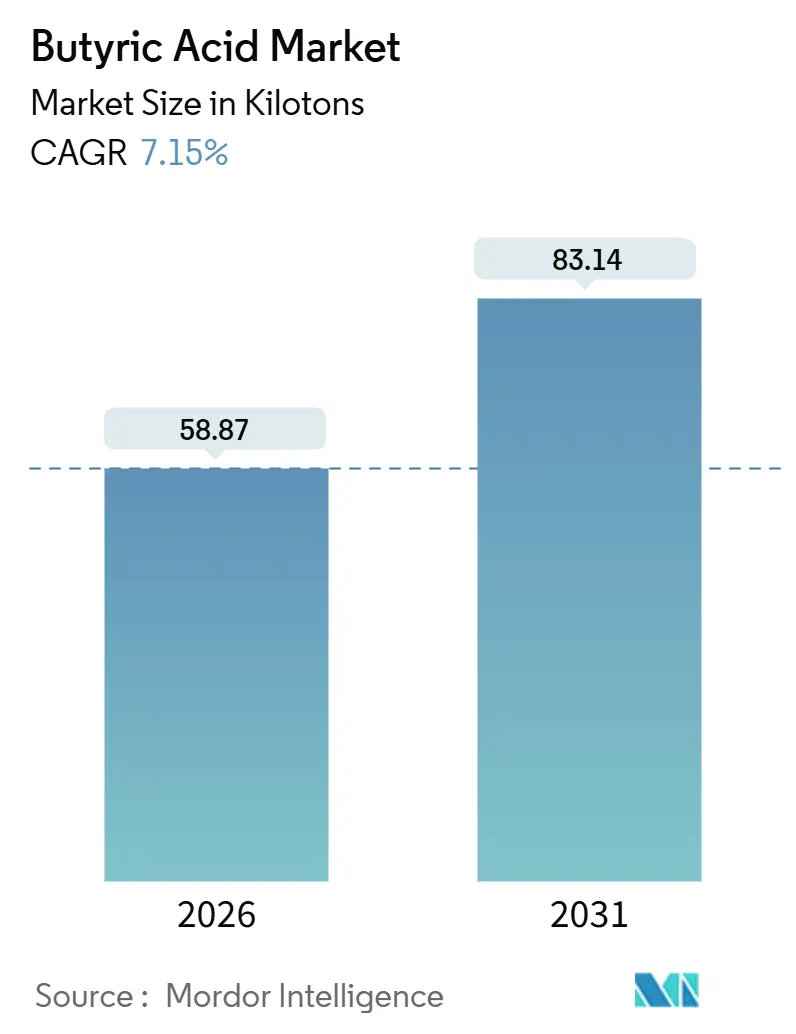

| Volume du Marché (2026) | 58.87 kilotonnes |

| Volume du Marché (2031) | 83.14 kilotonnes |

| Taux de croissance (2026 - 2031) | 7.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acide butyrique par ���ϲ�����

La taille du marché de l'acide butyrique est estimée à 58,87 kilotonnes en 2026, et devrait atteindre 83,14 kilotonnes d'ici 2031, à un CAGR de 7,15 % durant la période de prévision (2026-2031). La demande accrue d'additifs pour l'alimentation de précision du bétail, de conservateurs alimentaires à étiquette propre et d'acides gras à chaîne courte de grade pharmaceutique soutient cette progression régulière. Les voies synthétiques restent dominantes en raison des économies d'échelle, mais les mécanismes progressifs de tarification du carbone et les engagements des marques en faveur d'un approvisionnement circulaire continuent d'orienter les investissements vers les capacités de fermentation renouvelable. Les formulateurs alimentaires privilégient les esters butyriques qui confèrent des notes authentiques de beurre tout en réduisant la dépendance au diacétyle synthétique, tandis que les développeurs cliniques apprécient les propriétés inhibitrices de la histone désacétylase du composé dans les thérapeutiques gastro-intestinales. Néanmoins, les fluctuations des prix des matières premières butanol et propylène, associées à des exigences strictes de maîtrise des odeurs, maintiennent la volatilité des coûts opérationnels et constituent des obstacles pour les nouveaux entrants.

Principaux enseignements du rapport

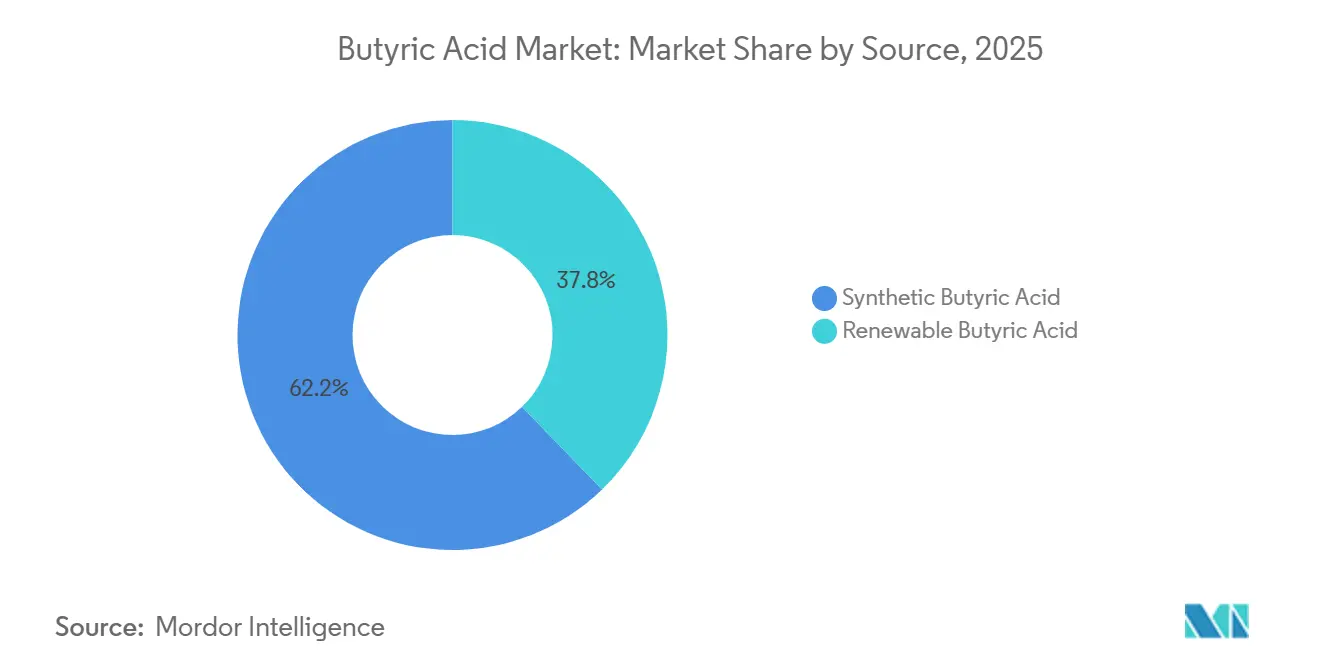

- Par source, l'acide butyrique synthétique représentait 62,24 % de la part de marché de l'acide butyrique en 2025, tandis que l'acide butyrique renouvelable devrait se développer à un CAGR de 8,92 % jusqu'en 2031.

- Par grade, le grade alimentaire était en tête avec une part de 40,67 % en 2025, tandis que le grade pharmaceutique devrait afficher un CAGR de 9,10 % durant 2026-2031.

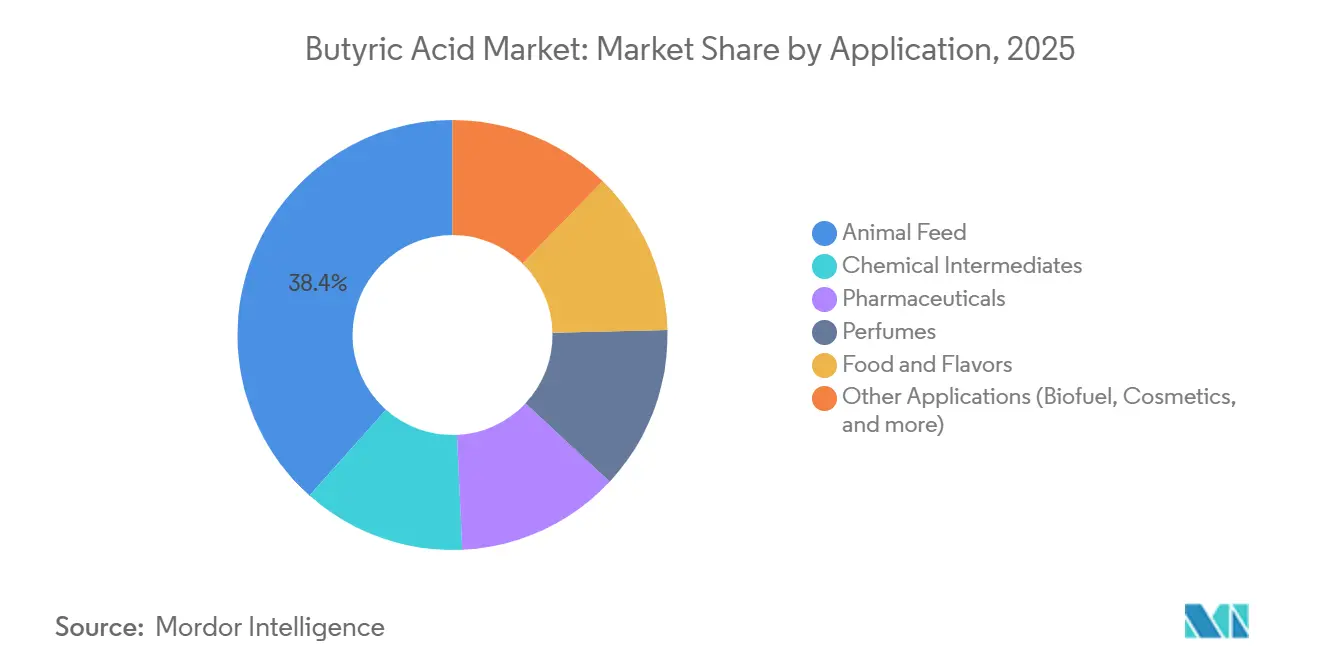

- Par application, l'alimentation animale représentait 38,41 % de la taille du marché de l'acide butyrique en 2025 et devrait croître à un CAGR de 9,61 % jusqu'en 2031.

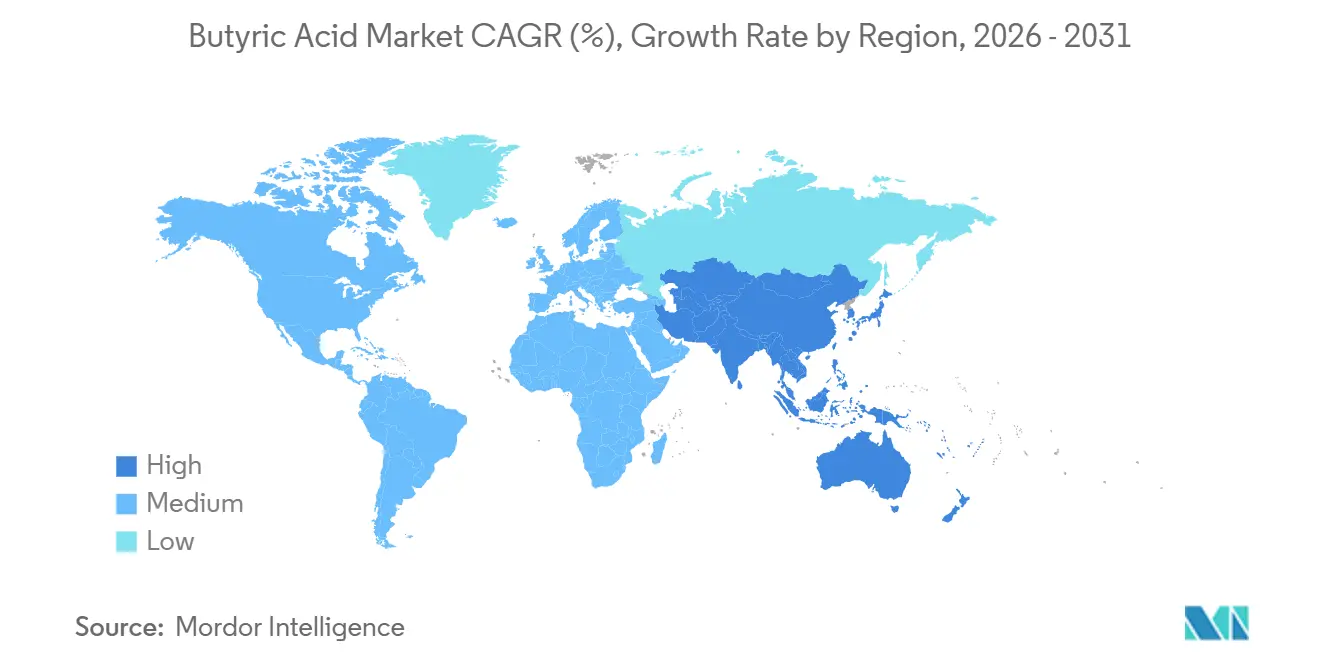

- Par géographie, l'Asie-Pacifique détenait 38,82 % de la part du marché de l'acide butyrique en 2025, et la région devrait progresser à un CAGR de 8,14 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'acide butyrique

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Utilisation croissante dans les additifs pour la santé intestinale des animaux d'élevage | +2.8% | Mondial, dirigé par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande en tant qu'arôme naturel et conservateur à étiquette propre | +1.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Intérêt pharmaceutique pour les thérapeutiques et promédicaments à base d'AGCC | +1.2% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Adoption de l'élevage de précision permettant des outils à base de butyrate | +1.0% | Cœur Asie-Pacifique, extension vers l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Dynamique de la bioéconomie circulaire : fermentation des déchets agricoles en butyrate | +0.9% | Mondial, gains précoces en Chine, en Europe et au ����é������ | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Utilisation croissante dans les additifs pour la santé intestinale des animaux d'élevage

Les interdictions réglementaires des antibiotiques promoteurs de croissance en Europe et les suppressions progressives volontaires en Amérique du Nord ont accéléré le passage au butyrate de sodium et à la tributyrine, qui améliorent la fonction de barrière intestinale et l'équilibre du microbiome, se traduisant par des ratios de conversion alimentaire améliorés de 5 % à 8 %. Les plateformes d'alimentation de précision dosent le butyrate protégé en temps réel, augmentant la consommation par animal jusqu'à 15 % par rapport aux rations statiques. Kemin Industries a révélé une hausse de 22 % en glissement annuel des ventes de butyrate protégé dans l'aquaculture asiatique en 2025, les éleveurs de crevettes cherchant à contrôler la mortalité sans antibiotiques[1]Kemin Industries, "Bulletin technique : butyrate protégé dans la santé des crevettes," kemin.com. Le ministère de l'Agriculture de Chine a simplifié les enregistrements d'additifs en 2025, déclenchant des ajouts de capacités de fermentation locales devant être opérationnels en 2027.

Demande en tant qu'arôme naturel et conservateur à étiquette propre

Les fabricants alimentaires aux É�ٲ��ٲ�-���Ծ��� et dans l'Union européenne continuent de remplacer le diacétyle synthétique par des esters d'acide butyrique pour répondre aux attentes en matière d'étiquetage transparent. La Food and Drug Administration américaine a réaffirmé le statut GRAS du composé pour les arômes en 2024, et l'Autorité européenne de sécurité des aliments a supprimé les plafonds de concentration sur les esters de butyrate pour les applications laitières en 2025[2]Autorité européenne de sécurité des aliments, "Réévaluation des esters de butyrate pour une utilisation dans les applications laitières," efsa.europa.eu. Les formulateurs indiquent pouvoir réduire les charges de sorbate de potassium de 30 % en exploitant l'action antimicrobienne modérée de l'acide butyrique, réduisant ainsi les coûts et la longueur de l'étiquette. Le positionnement à étiquette propre a propulsé une hausse de 12 % de la demande de grade alimentaire en Amérique du Nord et en Europe en 2025.

Intérêt pharmaceutique pour les thérapeutiques et promédicaments à base d'AGCC

Des données cliniques de phase II publiées en 2025 ont montré que des comprimés de butyrate de sodium à enrobage entérique réduisaient les scores d'activité de la rectocolite hémorragique de 40 % par rapport au placebo, stimulant les demandes d'autorisation d'essai de médicaments expérimentaux pour les thérapies centrées sur le butyrate. Des versions promédicaments telles que la tributyrine améliorent la biodisponibilité systémique en contournant le métabolisme hépatique rapide, tandis que les matières premières de haute pureté doivent satisfaire aux spécifications strictes de la USP ou de la Ph.Eur. concernant les métaux lourds et les solvants. Le lancement par Merck KGaA d'acide butyrique de pureté ≥ 99,5 % en 2024 témoigne de la confiance dans les approbations réglementaires imminentes.

Adoption de l'élevage de précision permettant des outils de productivité à base de butyrate

Les lignes d'alimentation équipées de capteurs et les trackers portables de santé intestinale permettent aux producteurs de réguler l'inclusion de butyrate en réponse aux marqueurs inflammatoires en temps réel, réduisant la surconsommation pendant les périodes de faible stress et intensifiant la supplémentation lors du sevrage ou du stress thermique. Une étude publiée dans une revue scientifique en 2025 a constaté que le dosage dynamique réduisait le coût de l'aliment par kilogramme de gain de poids du poulet de chair de 8 % par rapport aux protocoles fixes. Les pouponnières porcines ont enregistré des réductions de mortalité de trois points lors de l'application d'une distribution ciblée de butyrate dans les 10 premiers jours après le sevrage. Les intégrateurs de l'Asie-Pacifique utilisent de plus en plus la traçabilité par blockchain pour certifier la viande sans antibiotiques, obtenant des primes à l'exportation de 15 % à 20 % au Japon et en Corée du Sud.

Analyse de l'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières butanol et propylène | -1.8% | Mondial | Court terme (≤ 2 ans) |

| Défis liés au contrôle des odeurs et à la manutention limitant l'adoption en usine | -1.0% | Mondial, particulièrement dans les régions densément peuplées | Moyen terme (2 à 4 ans) |

| Concurrence des acides propionique et valérique dans l'alimentation animale et la conservation | -0.7% | Mondial, plus forte dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Volatilité des prix des matières premières butanol et propylène

Les voies pétrochimiques lient les coûts de production aux prix au comptant du butanol et du propylène, qui ont fluctué de 25 % début 2025 lors des pannes de raffineries sur la côte du Golfe américain et au Moyen-Orient, comprimant les marges des producteurs ne disposant pas de contrats à long terme. Les voies électrolytiques chinoises à partir de l'anhydride maléique ont également connu une hausse des coûts de 12 % après des pénuries domestiques de butane. Bien qu'une isolation par fermentation existe, les coûts actuels de séparation maintiennent l'acide butyrique renouvelable près de l'extrémité supérieure des fourchettes de prix compétitifs définies dans une étude technico-économique de 2025.

Défis liés au contrôle des odeurs et à la manutention limitant l'adoption en usine

L'odeur de beurre rance du composé est détectable à des parties par milliard, nécessitant des réacteurs étanches, des épurateurs de vapeur et un stockage spécialisé, augmentant de 20 % à 30 % les dépenses d'investissement pour les nouvelles installations. Une usine allemande de 15 000 tonnes proposée a nécessité une mise à niveau de contrôle des odeurs de 4 millions EUR avant l'obtention du permis en 2024. Les fournisseurs d'additifs en aval s'appuient sur la microencapsulation lipidique pour masquer les odeurs, ajoutant entre 0,80 et 1,20 USD par kilogramme au coût du produit fini. La fiche de données de sécurité de Tokyo Chemical Industry indique un point éclair à 75 °C et une classification corrosive, soulignant des besoins de manutention stricts.

Analyse des segments

Par source : les voies renouvelables gagnent du terrain face aux mandats de durabilité

Les voies synthétiques contrôlaient 62,24 % du volume total en 2025, reflétant la maturité des infrastructures d'oxydation du propylène. Néanmoins, l'acide butyrique renouvelable progresse à un CAGR de 8,92 % alors que la tarification du carbone et les objectifs de bioéconomie circulaire poussent les marques à se découpler des matières premières fossiles. La taille du marché de l'acide butyrique pour l'approvisionnement renouvelable devrait passer de 22,2 kilotonnes en 2026 à 36,3 kilotonnes d'ici 2031, représentant 44 % de la demande incrémentale. Des titres de fermentation dépassant 70 g/L ont été démontrés, mais la séparation en aval représente encore environ 60 % du coût total. La part de marché de l'acide butyrique pour les matières premières synthétiques pourrait tomber en dessous de 55 % d'ici 2031 si les tarifs carbone européens et les programmes de subventions chinois se concrétisent comme prévu.

Les développeurs de renouvelables forment des partenariats avec des gestionnaires de déchets municipaux, illustrés par l'usine de démonstration suédoise de Perstorp qui fermente des déchets alimentaires triés en acide butyrique de grade pharmaceutique. Le ministère de l'Industrie et des Technologies de l'Information de Chine a intégré l'acide butyrique dans son Plan d'innovation pour les produits chimiques fins 2024-2027, offrant des remises fiscales et des financements pilotes pour les voies à base de biomasse non alimentaire. Les producteurs synthétiques conservent un avantage sur le coût et l'échelle pour les ventes de grade industriel, mais les propriétaires de marques dans l'alimentation et la pharmacie paient désormais des primes de 15 % à 25 % pour les matériaux renouvelables vérifiés.

Par grade : la pureté pharmaceutique impose une prime à mesure que les pipelines thérapeutiques progressent

L'acide butyrique de grade alimentaire représentait 40,67 % de la demande de 2025, approvisionnant les esters aromatiques de beurre et les conservateurs à étiquette propre. Les volumes de grade pharmaceutique restent plus faibles mais affichent des marges brutes environ deux fois supérieures à celles du grade alimentaire. La taille du marché de l'acide butyrique pour les applications pharmaceutiques devrait passer de 5,9 kilotonnes en 2026 à 9,7 kilotonnes en 2031, reflétant un CAGR de 9,10 %. Des essais cliniques sont passés en phase III pour la rectocolite hémorragique, et les promoteurs de médicaments exigent une pureté supérieure ou égale à 99,5 % et des teneurs en métaux lourds inférieures au ppm. Merck et Tokyo Chemical Industry ont étendu leur capacité de chromatographie durant 2024-2025 pour servir cette niche exigeante.

Les utilisateurs de grade industriel, notamment les fabricants de butyrate de cellulose et de plastifiants, privilégient le prix sur la pureté, achetant des produits autorisant une teneur en aldéhyde plus élevée. Les effets favorables de la réglementation pourraient éventuellement relever les seuils de pureté de base même pour les acheteurs industriels, réduisant l'écart de coûts mais bénéficiant aux acteurs disposant d'une infrastructure haute pureté existante. Le grade alimentaire reste la plus grande part du marché de l'acide butyrique, mais les produits pharmaceutiques offrent la plus forte amélioration des bénéfices par unité de capacité installée.

Par application : l'alimentation animale domine le volume et la croissance à mesure que les alternatives aux antibiotiques gagnent du terrain

L'alimentation animale représentait 38,41 % de la consommation de 2025 et se développe à un CAGR de 9,61 %, soutenue par les réglementations sur la résistance aux antimicrobiens et la demande croissante de protéines en Asie. La part de marché de l'acide butyrique pour les additifs alimentaires devrait croître à mesure que les plateformes de dosage de précision intègrent des données de santé intestinale en temps réel, augmentant les taux d'inclusion par animal. Kemin Industries a signalé une croissance annuelle à deux chiffres de l'adoption du butyrate protégé dans les élevages de crevettes vietnamiennes et thaïlandaises, confirmant l'applicabilité inter-espèces.

Les intermédiaires chimiques ont capturé environ un quart des volumes, mais leur lien cyclique avec la demande de polymères en aval tempère les perspectives de croissance. La part de marché des esters aromatiques alimentaires est soutenue par les reformulations de boulangerie et de produits laitiers à étiquette propre en Europe à la suite de l'avis positif de l'Autorité européenne de sécurité des aliments en 2025.

Les applications parfums restent matures et sensibles aux prix. Les voies biocarburants qui convertissent l'acide butyrique en 1-butanol ou en hydrocarbures plus lourds ont surmonté les obstacles techniques, mais restent de niche jusqu'à ce que les valeurs des crédits politiques s'élargissent.

Analyse géographique

L'Asie-Pacifique a conservé 38,82 % de la demande mondiale en 2025 et est en voie d'atteindre un CAGR de 8,14 % jusqu'en 2031. La Chine représente près de la moitié de la capacité mondiale, tirant parti de la proximité des matières premières anhydride maléique et butanol, tandis que de nouveaux projets de fermentation visent à satisfaire des objectifs de durabilité de plus en plus stricts. L'expansion avicole de l'Inde, associée aux politiques de restriction des antibiotiques, ajoute 1 200 à 1 500 tonnes par an de demande incrémentale de butyrate. Les importateurs pharmaceutiques japonais et sud-coréens dépendent de produits de haute pureté de Tokyo Chemical Industry et de partenaires européens. Un passage progressif vers un approvisionnement renouvelable est attendu à mesure que les provinces chinoises mettent en œuvre des systèmes d'échange de droits d'émission de carbone et que l'Europe applique des ajustements aux frontières.

Des producteurs américains tels qu'Eastman Chemical investissent dans une purification chromatographique poussée pour répondre aux besoins des essais cliniques, tirant parti du statut GRAS réaffirmé par la FDA pour les applications aromatiques. Les directives européennes sur l'économie circulaire accordent des subventions pour les installations de fermentation alimentées par des déchets, illustrées par l'unité de démonstration suédoise de Perstorp. Les plateformes d'élevage de précision qui modulent le butyrate en fonction des biomarqueurs de santé intestinale se développent rapidement dans les secteurs du poulet de chair et du porc aux É�ٲ��ٲ�-���Ծ���, soutenant la croissance annuelle du grade alimentaire.

L'Amérique du Sud bénéficie des ambitions d'exportation de poulet de chair du ����é������ et de la reprise des investissements en élevage en Argentine. Les producteurs testent des additifs alimentaires à base de butyrate protégé pour satisfaire aux exigences sans antibiotiques des importateurs européens. Au Moyen-Orient et en Afrique, l'Arabie saoudite et l'Afrique du Sud développent les secteurs laitier et avicole. Les contraintes d'infrastructure et les facteurs climatiques ralentissent l'adoption par rapport aux autres régions, mais les importations pharmaceutiques continuent de croître.

Paysage concurrentiel

Le marché de l'acide butyrique présente une concentration modérée. Des entrants renouvelables émergents tels que Kemin Industries et de multiples bioraffineries chinoises ciblent des niches de fermentation soutenues par des incitations politiques. Le plan d'intégration de l'hydrogène vert de BASF à Ludwigshafen pourrait réduire de moitié l'intensité en CO₂ et protéger sa position premium sur les marchés à faible teneur en carbone. Les espaces blancs innovants comprennent la microencapsulation masquant les odeurs pour les additifs alimentaires animaux et la chimie des promédicaments qui libère l'acide butyrique dans le côlon. Les dépôts de brevets mettent en évidence la séparation membranaire et l'élimination du produit in situ comme leviers de réduction des coûts pour les installations de fermentation, une étude de 2025 projetant des réductions du coût unitaire de 20 % à 25 % une fois que les séparations économes en énergie passeront à l'échelle industrielle.

Leaders de l'industrie de l'acide butyrique

Eastman Chemical Company

OXEA GmbH

Perstorp

BASF

Celanese Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Janvier 2025 : Kemin Industries, Inc. a lancé ButiShield en Europe après avoir obtenu l'approbation de l'UE pour son système antioxydant, marquant le premier additif à libération contrôlée de butyrate de la firme destiné à la nutrition des animaux de compagnie.

- Janvier 2025 : Perstorp a augmenté le prix de son acide butyrique en janvier. L'entreprise a cité la hausse des coûts comme principale raison de cette augmentation de prix.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de l'acide butyrique comme un acide gras C4 à chaîne droite de qualité commerciale produit par des voies d'oxydation synthétiques ou par fermentation renouvelable, vendu sous forme liquide avec une pureté supérieure à 96 % pour être utilisé dans les additifs alimentaires, les arômes alimentaires, les intermédiaires chimiques, les parfums et les préparations pharmaceutiques réglementées.

Exclusion du champ d'application : Les sels et les esters (par exemple, le butyrate de sodium, de calcium ou d'éthyle), l'acide isobutyrique et la consommation interne captive sont délibérément exclus du dimensionnement afin de maintenir une base de référence comparable.

Aperçu de la segmentation

- Par source

- Acide butyrique renouvelable

- Acide butyrique synthétique

- Par grade

- Grade alimentaire

- Grade industriel

- Grade pharmaceutique

- Par application

- Intermédiaires chimiques

- Alimentation animale

- Produits pharmaceutiques

- Parfums

- Alimentation et arômes

- Autres applications (biocarburant, cosmétiques, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des formulateurs de nutrition animale en Chine, en Allemagne et au ����é������, des distributeurs de produits chimiques de spécialité sur la côte américaine du Golfe du Mexique et des fournisseurs de technologies de fermentation au Japon. Ces dialogues ont permis de clarifier les taux d'inclusion typiques, les prix de vente moyens actuels, les niveaux d'utilisation des nouvelles usines biosourcées et les déclencheurs de la demande régionale. Les résultats ont été intégrés dans la grille de recherche documentaire afin de combler les lacunes en matière de données.

Recherche documentaire

Nous avons commencé par les statistiques de production et de commerce de UN Comtrade, les bilans alimentaires de la FAO et PRODCOM d'Eurostat pour cartographier les flux d'approvisionnement et les empreintes d'utilisation finale. Les données relatives à l'économie des procédés et à la capacité ont été tirées des rapports de l'USITC sur le propylène, des bulletins des raffineries d'Asia Metal et des documents 10-K des entreprises. Elles ont ensuite été comparées aux familles de brevets de Questel et aux archives de presse de Dow Jones Factiva. Le contexte réglementaire, tel que l'interdiction par l'UE des antibiotiques promoteurs de croissance, provient des avis GAIN de l'EFSA et de l'USDA. Les listes ci-dessus illustrent, sans les épuiser, les sources secondaires exploitées pour les lignes de tendance et les paramètres de base.

Dimensionnement du marché et prévisions

Une construction descendante de l'utilisation des capacités commence par la production synthétique et renouvelable nominale par usine, soustrait l'utilisation captive et fait correspondre le solde avec les échanges vérifiés et les pools de demande intérieure modélisés. Nous corroborons les résultats avec des signaux ascendants tels que l'ASP × volume échantillonné à partir de vérifications de canaux et d'audits d'inclusion dans les usines d'aliments pour animaux, en ajustant les totaux lorsque les écarts dépassent 7 %. Les variables clés comprennent le tonnage mondial d'aliments pour poulets de chair et porcs, les prix des matières premières du propylène, les améliorations du rendement de la fermentation, les taux moyens d'inclusion dans les régimes sans antibiotiques et les dates d'étapes réglementaires. Une régression multivariée établit un lien entre ces facteurs et la consommation historique. Une analyse de scénarios permet ensuite d'étendre les prévisions jusqu'en 2030. Les lacunes dans la composition des approvisionnements sont comblées par l'utilisation de la parité régionale des prix à l'importation et de la moyenne mobile des prix à la consommation sur trois ans.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen par les pairs en deux étapes, suivi de vérifications des écarts par rapport à des tableaux de bord de prix indépendants et à des décomptes douaniers. Les rapports sont actualisés chaque année ; des mises à jour intermédiaires sont déclenchées par des augmentations de capacité de plus de 10 %, des changements de politique matérielle ou des variations du PSA supérieures à un écart-type. Un dernier passage de l'analyste a lieu avant chaque livraison au client.

Pourquoi notre ligne de base pour l'acide butyrique jouit-elle de la confiance de l'industrie ?

Les chiffres publiés divergent souvent parce que les entreprises choisissent des champs d'application chimiques, des hypothèses d'AEP et des rythmes d'actualisation différents.

Selon ���ϲ�����, nous nous en tenons uniquement à l'acide butyrique pur, nous présentons la première année entièrement post-pandémique (2025) et nous mélangeons le volume avec des données ASP en temps réel. D'autres intègrent des produits dérivés, appliquent des prix constants ou ancrent des années de base plus anciennes.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 54,98 KT (2025) | Renseignements sur le Mordor | - |

| 317 MILLIONS D'USD (2022) | Conseil mondial A | Inclut l'acide isobutyrique et ses dérivés ; année de base dépassée ; pas de validation primaire |

| 422 MILLIONS D'USD (2025) | Journal professionnel B | Utilise des PSA constants dans toutes les régions ; ne tient pas compte de la consommation de produits pharmaceutiques |

| USD 263 M (2024) | Conseil régional C | Exclut la demande de la Chine et de l'Inde ; recherche documentaire à source unique |

Ces contrastes montrent pourquoi notre champ d'application soigneusement délimité, notre modèle mixte prix-volume et notre mise à jour annuelle fournissent aux décideurs le point de référence le plus équilibré et le plus reproductible qui soit.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'acide butyrique en 2026 ?

Quelle est la taille du marché de l'acide butyrique en 2026 ?

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Quels facteurs stimulent la capacité de l'acide butyrique renouvelable ?

Quels facteurs stimulent la capacité de l'acide butyrique renouvelable ?

Pourquoi l'acide butyrique de grade pharmaceutique est-il important ?

Pourquoi l'acide butyrique de grade pharmaceutique est-il important ?

Quelle région est en tête de la consommation ?

Quelle région est en tête de la consommation ?

Dernière mise à jour de la page le: