Taille et part du marché du radar automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

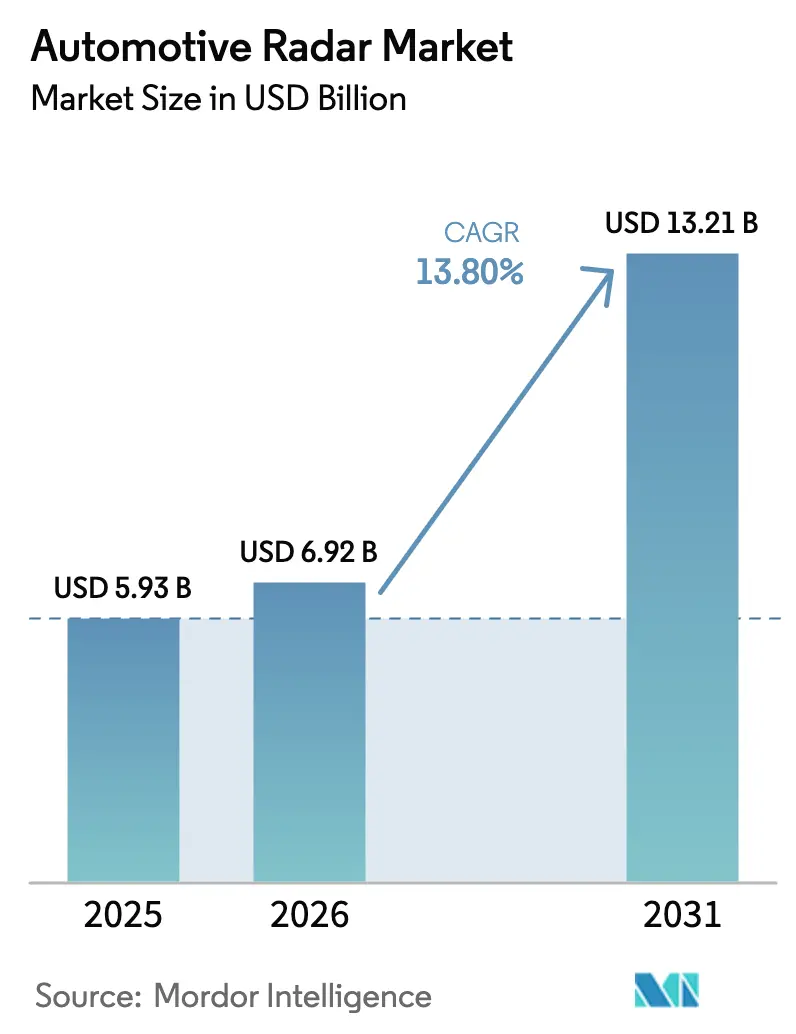

| Taille du Marché (2026) | 6.92 Milliards de dollars |

| Taille du Marché (2031) | 13.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

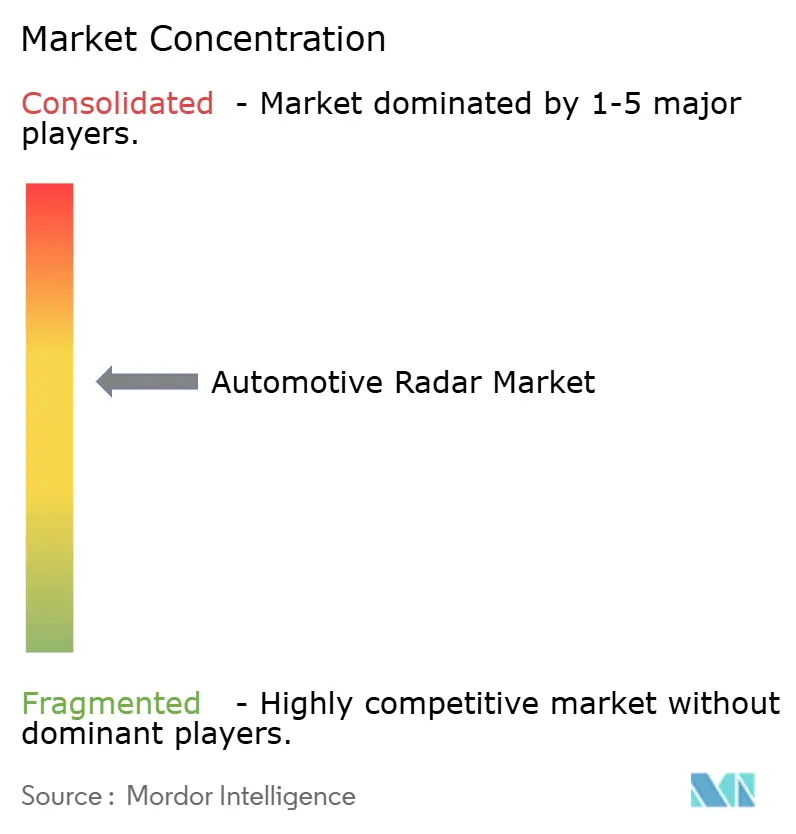

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du radar automobile par ���ϲ�����

La taille du marché du radar automobile devrait passer de 5,93 milliards USD en 2025 à 6,92 milliards USD en 2026 et devrait atteindre 13,21 milliards USD d'ici 2031, à un TCAC de 13,8 % sur la période 2026-2031. L'alignement réglementaire rapide autour de la détection de présence d'enfants Euro NCAP, la baisse des prix des modules 77 GHz et l'autonomie de niveau 2+ pour le marché de masse élargissent la pénétration des capteurs et stimulent la demande unitaire. Les plateformes électriques à batterie offrent une marge de puissance auxiliaire et un calcul zonal qui facilitent l'intégration multi-radar, tandis que les architectures d'imagerie 4D ouvrent de nouveaux cas d'usage en matière de sécurité en cabine et de perception. Les équipementiers d'origine chinois standardisent des suites de six capteurs sur les versions d'entrée de gamme, comprimant les cycles d'adoption et poussant le marché du radar automobile au-delà des niches premium vers des segments à fort volume et sensibles aux coûts. L'intégration parallèle à l'échelle de la tranche, le partitionnement en chiplets et les interfaces frontales en silicium-germanium réduisent le prix de vente moyen des modules, permettant au marché du radar automobile de défendre ses marges même à mesure que le nombre d'unités augmente.

Points clés du rapport

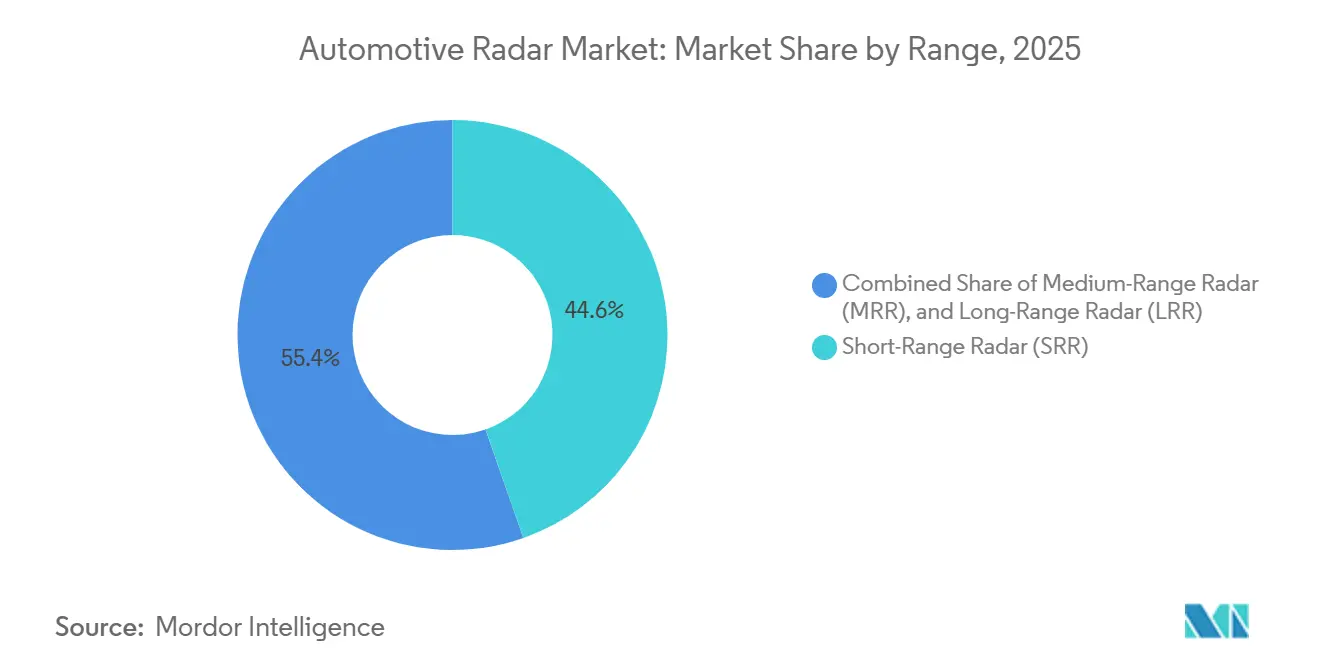

- Par portée, le radar à courte portée a dominé avec 44,64 % de la part du marché du radar automobile en 2025 et progresse à un TCAC de 13,92 % jusqu'en 2031.

- Par bande de fréquence, la bande 77 GHz a conservé 62,77 % de la taille du marché du radar automobile en 2025, tandis que la bande 79 GHz et plus devrait progresser à 13,86 % sur la période 2026-2031.

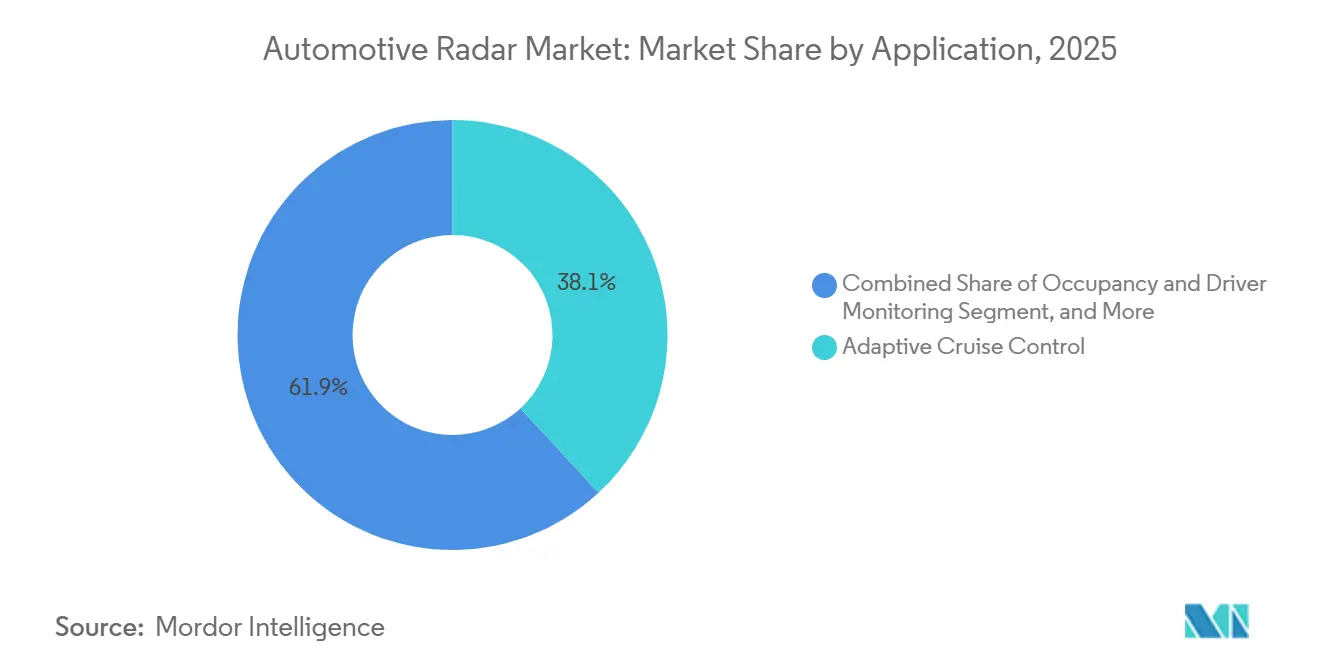

- Par application, le régulateur de vitesse adaptatif représentait 38,12 % de la taille du marché du radar automobile en 2025 ; la surveillance de l'occupation et du conducteur est la ligne à la croissance la plus rapide avec un TCAC de 14,02 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières détenaient 70,48 % de la part du marché du radar automobile en 2025, tandis que les robotaxis et les navettes autonomes affichent la perspective de TCAC la plus élevée à 13,97 %.

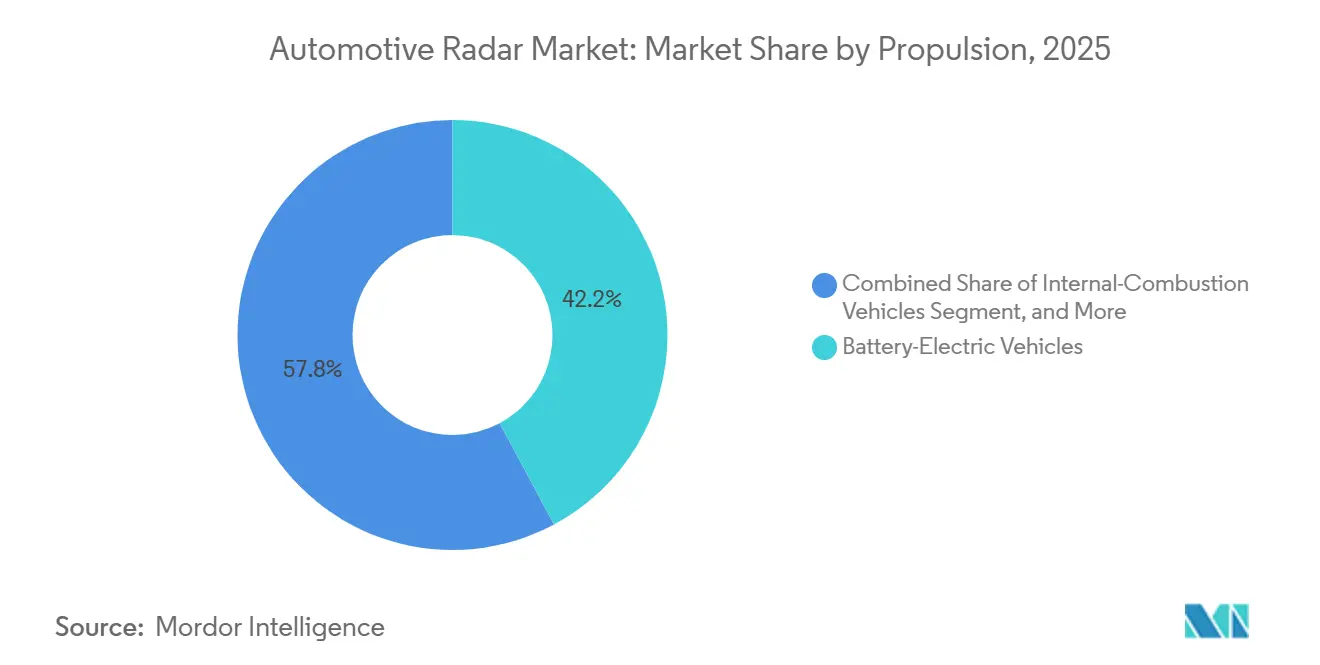

- Par propulsion, les véhicules électriques à batterie représentaient 42,18 % de la taille du marché du radar automobile en 2025 et progressent à 14,36 % jusqu'en 2031.

- Par canal de vente, les systèmes équipés en première monte ont capté 78,74 % des revenus en 2025, tandis que les retrofits sur le marché secondaire affichent un TCAC de 14,12 % jusqu'en 2031.

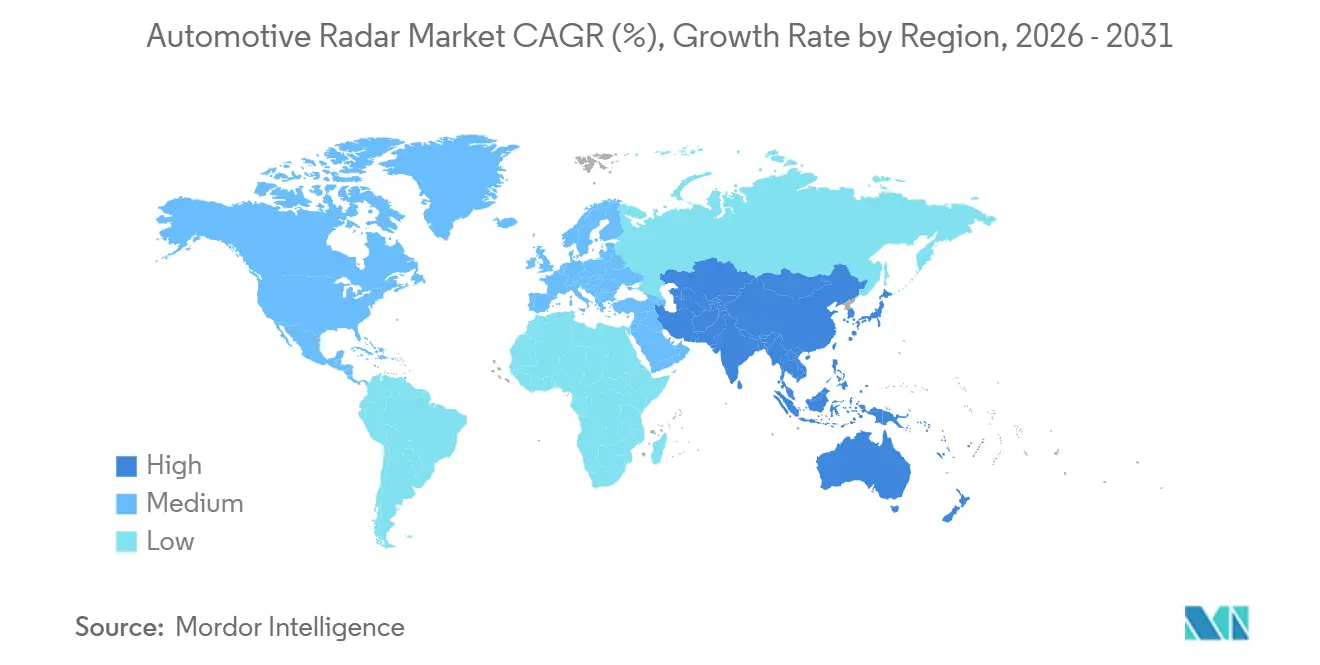

- Par géographie, l'Asie-Pacifique a contribué à 38,48 % des revenus mondiaux en 2025 et affiche un TCAC de 14,53 %, le rythme régional le plus rapide.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du radar automobile

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats de sécurité stricts NCAP et UNECE | +3.0% | Mondial, plus fort en Europe et en Chine | Court terme (≤ 2 ans) |

| Vague de miniaturisation portée par la réduction des coûts du 77 GHz | +2.6% | Mondial, porté par les pôles de fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption de l'autonomie de niveau 2+ pour le marché de masse | +3.2% | Amérique du Nord et Europe en tant qu'adopteurs précoces, montée en puissance des volumes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Marge de puissance des architectures de véhicules électriques pour des capteurs supplémentaires | +1.9% | Mondial, concentré dans les marchés leaders en véhicules électriques à batterie | Long terme (≥ 4 ans) |

| Radar d'imagerie 4D émergent pour la redondance visuelle | +1.6% | Segments premium en Europe et en Amérique du Nord, diffusion progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Systèmes sur puce radar à base de chiplets permettant le marché du retrofit | +0.8% | Marché secondaire en Amérique du Nord et en Europe, pénétration limitée en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Mandats de sécurité stricts NCAP et UNECE

Le protocole Euro NCAP 2025 impose la détection de présence d'enfants en cabine et l'atténuation des collisions frontales, rendant le radar obligatoire pour les notes cinq étoiles.[1]Programme européen d'évaluation des nouveaux véhicules, "Feuille de route Euro NCAP 2025," euroncap.com Le règlement de l'Union européenne 2019/2206 étend l'exigence à tous les nouveaux types de véhicules à partir de septembre 2024, influençant directement les décisions d'achat de flottes et la tarification des assurances.[2]Commission économique des Nations Unies pour l'Europe, "Règlement ONU n° 171," unece.org Le ministère de l'Industrie et des Technologies de l'Information de Chine a annoncé des mandats de freinage d'urgence automatique pour 2028, créant un pipeline de commandes 77 GHz à fort volume alors que les marques nationales pré-équipent leurs véhicules en capteurs. Les différences de cadence de déploiement entre l'Europe, l'Amérique du Nord et l'Asie-Pacifique échelonnent la demande en vagues séquentielles, aidant le marché du radar automobile à éviter les baisses cycliques. Les fournisseurs de rang 1 constituent donc des stocks d'inventaire d'interfaces frontales en anticipation des déclencheurs réglementaires, plutôt que d'attendre une demande directe des équipementiers d'origine.

Vague de miniaturisation portée par la réduction des coûts du 77 GHz

La migration du 24 GHz vers le 77 GHz a réduit l'encombrement des modules d'environ 60 % et doublé la portée de détection à 250 m, permettant aux capteurs de se dissimuler derrière les boucliers sans compromis stylistique. L'AWR2944P 2025 de Texas Instruments intègre un accélérateur matériel et une mémoire étendue, regroupant les processeurs de signal numérique discrets et les microcontrôleurs en une seule puce. Le S32R47 de NXP ajoute la prise en charge de réseaux d'antennes virtuelles à 192 éléments permettant des nuages de points 4D à un coût accessible au marché de masse. L'intégration à l'échelle de la tranche, les procédés silicium-germanium et le partitionnement en chiplets font passer le prix de vente moyen de 85 USD en 2024 à 72 USD en 2025, avec des prévisions à 55 USD d'ici 2028 à mesure que les usines chinoises augmentent leurs volumes. La baisse des prix ouvre les fonctions radar premium aux versions d'entrée de gamme, accélérant le nombre de capteurs et alimentant la demande globale du marché du radar automobile.

Adoption de l'autonomie de niveau 2+ pour le marché de masse

Le plan Ultra Cruise 2025 de General Motors intègre trois unités longue portée 4D à l'avant et quatre radars de coin, portant le nombre de capteurs par véhicule de deux à sept. Le Snapdragon Ride Pilot de BMW suit une architecture similaire, validée dans 60 pays et prête pour 100 d'ici 2026. L'analyse du groupe P3 révèle que le niveau 2+ nécessite six unités radar, triplant la demande adressable par rapport aux bases d'aide à la conduite élémentaires.[3]P3 Group, "ADAS Market Insights #01/2025," p3-group.com Les marques chinoises accélèrent le niveau 2+ pour se différencier dans des salles d'exposition nationales saturées, standardisant des suites multi-radar sur des modèles dont le prix est inférieur à 25 000 USD. Les incitations des assureurs et la réduction de la responsabilité en cas d'accident renforcent encore l'installation, traduisant la maturité technologique en volumes immédiats pour le marché du radar automobile.

Marge de puissance des architectures de véhicules électriques pour des capteurs supplémentaires

Les plateformes électriques à batterie offrent un budget de puissance auxiliaire supérieur de 30 à 50 % à celui des équivalents à combustion interne, supprimant la contrainte de l'alternateur qui limitait autrefois le nombre de radars. Le calcul centralisé de General Motors, inauguré sur le Cadillac Escalade IQ, connecte les grappes de radars via Ethernet haute vitesse à trois contrôleurs de zone, réduisant le poids du câblage en cuivre jusqu'à 20 % et simplifiant les mises à jour à distance. Des planchers de bruit électromagnétique plus bas — exempts des interférences d'allumage par étincelle — améliorent les rapports signal sur bruit des radars de 3 à 5 dB, améliorant la détection de cibles à faible réflectivité comme les piétons. Les fournisseurs de rang 1 donnent donc la priorité aux programmes de véhicules électriques pour les pilotes d'imagerie 4D, sachant que les mises à niveau d'architecture font face à moins de contraintes héritées. Alors que les véhicules électriques à batterie comptent en moyenne cinq à six unités radar en 2026, contre deux à trois sur les modèles à combustion, les évolutions de propulsion amplifient la demande unitaire sur l'ensemble du marché du radar automobile.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des systèmes de fusion multi-capteurs | -1.8% | Mondial, plus aigu dans les segments de marché de masse sensibles aux coûts en Asie-Pacifique | Court terme (≤ 2 ans) |

| Congestion du spectre à 79 GHz dans les régions clés | -1.2% | Corridors urbains en Europe, en Amérique du Nord et en Chine | Moyen terme (2-4 ans) |

| Goulots d'étranglement thermiques dans les dorsales GigE héritées | -0.6% | Plateformes héritées en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Contraintes d'approvisionnement en tranches SiGe / GaAs | -0.7% | Mondial, concentré dans la capacité des fonderies en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Coût élevé des systèmes de fusion multi-capteurs

Les piles de perception centralisées capables de plus de 100 TOPS d'intelligence artificielle ajoutent 800 à 1 200 USD par véhicule, une prime que les marques du marché de masse ne peuvent pas facilement absorber. Les modules de calcul Nvidia Thor à refroidissement liquide sous-tendent ces systèmes et imposent des modifications de conception dans l'emballage et les chemins thermiques, augmentant la pression sur la nomenclature, en particulier sur les versions sensibles aux prix en Asie-Pacifique. Bien que les fournisseurs chinois produisent du calcul avec une remise de 40 à 50 % par rapport à leurs homologues occidentaux, la charge à court terme limite les fonctions radar optionnelles sur les modèles d'entrée de gamme et plafonne le volume adressable immédiat. Les fournisseurs de rang 1 doivent choisir entre vendre des modules autonomes ou prendre en charge l'intégration complète de la fusion de capteurs, un compromis qui affecte la rétention des marges et la rentabilité du marché du radar automobile. D'ici la fin de la décennie, les nœuds 5 nm et les accélérateurs en chiplets promettent de réduire de moitié les coûts de calcul, mais la fenêtre 2026-2028 reste un frein à l'adoption de masse.

Congestion du spectre à 79 GHz dans les régions clés

Les corridors urbains voient désormais une densité de véhicules équipés de radar supérieure à 30 %, créant des interférences mutuelles lorsque des véhicules adjacents transmettent des chirps qui se chevauchent et réduisant la portée effective jusqu'à 20 %. L'atténuation par saut de fréquence augmente la latence de traitement, tandis que le multiplexage temporel réduit les taux de mise à jour, aucune de ces solutions n'étant idéale pour les alertes de trafic transversal à grande vitesse. Des villes comme Shanghai, Los Angeles et Francfort sont à l'avant-garde de cette congestion, mais les régulateurs n'ont pas encore imposé une planification harmonisée des formes d'onde. Le filtrage propriétaire atténue la diaphonie, mais l'absence d'interopérabilité oblige chaque fournisseur de rang 1 à concevoir des piles anti-interférences uniques, ajoutant des coûts et de l'incertitude. À mesure que le radar d'imagerie 4D s'étend aux versions premium durant 2028-2029, la saturation du spectre risque d'émousser les avantages de résolution et pourrait ralentir l'adoption, tempérant l'élan de croissance du marché du radar automobile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par portée : les unités à courte portée ancrent la croissance des volumes

Le radar à courte portée a capté 44,64 % des revenus de 2025 et devrait progresser à un TCAC de 13,92 % jusqu'en 2031. Les appareils à moyenne portée soutiennent la détection du trafic transversal et la surveillance des intersections, tandis que les unités à longue portée restent la référence pour le régulateur de vitesse adaptatif mais font face à une pression sur les prix due à l'expansion des capacités chinoises.

Les installations de coin combinent désormais une couverture grand angle avec une portée de 90 m, permettant à un seul capteur de gérer les tâches de stationnement, d'angle mort et de changement de voie. Les modules de surveillance de l'occupation à 60 GHz forment une tranche ultra-courte portée naissante qui évoluera rapidement à mesure que les règles Euro NCAP en cabine se répandront. L'érosion des coûts dans les interfaces frontales en silicium-germanium permet aux constructeurs automobiles de déployer quatre à six unités à courte portée sans dépasser les objectifs de prix par niveau de finition. La demande consolidée pour les fonctions de stationnement, d'angle mort et d'alerte de trafic transversal arrière garantit une trajectoire de croissance stable pour le radar à courte portée jusqu'en 2031.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par bande de fréquence : le 77 GHz conserve son échelle tandis que le 79 GHz stimule l'imagerie

La bande 77 GHz détenait 62,77 % des revenus de 2025, mais sa croissance se modère à mesure que les solutions d'imagerie 79 GHz progressent à un TCAC de 13,86 % jusqu'en 2031. Les régulateurs ont gelé les nouvelles approbations 24 GHz, poussant les unités héritées vers l'obsolescence et resserrant les feuilles de route des fournisseurs autour du 77 GHz et du 79 GHz.

Les fournisseurs de rang 1 ont dévoilé des systèmes sur puce 77-81 GHz intégrant une accélération par apprentissage profond, extrayant davantage de résolution angulaire des conceptions d'antennes établies. Les plateformes premium et électriques à batterie adoptent le 79 GHz pour débloquer une largeur de bande de balayage de 4 GHz pour des nuages de points haute définition, tandis que les modèles du marché de masse restent sur le 77 GHz pour maîtriser les coûts. Les défis de partage du spectre dans les corridors denses ajoutent une charge d'ingénierie, mais les piles propriétaires de rejet des interférences maintiennent les performances dans les plages de tolérance Euro NCAP. La feuille de route double bande permet aux constructeurs automobiles d'échelonner leurs investissements et de protéger la valeur résiduelle des outillages dans les lignes de production 77 GHz.

Par application : la demande de sécurité en cabine dépasse les fonctionnalités autoroutières

Le régulateur de vitesse adaptatif a généré 38,12 % des revenus applicatifs de 2025, tandis que la surveillance de l'occupation et du conducteur affiche le TCAC le plus rapide à 14,02 % jusqu'en 2031. Le freinage d'urgence automatique approche de la saturation dans les marchés développés, déplaçant la croissance marginale vers l'avertissement d'angle mort, l'alerte de trafic transversal arrière et le stationnement automatisé.

Le mandat Euro NCAP 2025 sur la présence d'enfants élève le radar en cabine à 60 GHz du statut de niche à celui de volume, augmentant le nombre total de capteurs par véhicule. Les pilotes autonomes de niveau 3 poussent la redondance multi-radar, mais la prudence réglementaire maintient cette tranche modeste jusqu'après 2028. L'assistance au stationnement gagne du terrain dans les mégapoles d'Asie-Pacifique où les espaces restreints exigent des manœuvres automatisées. L'élargissement du mix de cas d'usage renforce la diversité des applications et protège le marché contre les ralentissements liés à une seule fonctionnalité.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de véhicule : les voitures particulières dominent, les robotaxis accélèrent

Les voitures particulières représentaient 70,48 % des revenus de 2025, mais les robotaxis et navettes affichent un TCAC de 13,97 % jusqu'en 2031 à mesure que les opérateurs de flottes cherchent à réduire les assurances et les temps d'arrêt. Les fourgonnettes utilitaires légères adoptent le radar pour la couverture des angles morts sur les itinéraires de livraison à fort kilométrage, tandis que les poids lourds intègrent des unités longue portée pour le convoi et le maintien de voie.

Les prototypes de robotaxis embarquent six à dix capteurs pour satisfaire aux règles de fonctionnement en mode dégradé, créant une demande premium pour les modules d'imagerie 4D malgré des volumes unitaires limités. Les marques chinoises standardisent des suites à quatre capteurs sur les versions passagers d'entrée de gamme, comprimant rapidement la courbe d'adoption. La divergence régionale persiste ; l'Europe s'appuie sur les véhicules électriques premium pour les premiers déploiements de fonctionnalités, tandis que l'Amérique du Nord met l'accent sur les systèmes autoroutiers mains libres sur les pickups pleine grandeur et les SUV. La diversité des types de véhicules soutient l'expansion soutenue des unités radar dans toutes les classes de production.

Par propulsion : les plateformes électriques à batterie multiplient les taux d'équipement en capteurs

Les véhicules électriques à batterie détenaient 42,18 % des revenus de propulsion de 2025 et progressent à un TCAC de 14,36 % jusqu'en 2031, dépassant les hybrides et les modèles à combustion. Des budgets de puissance auxiliaire plus élevés et des dorsales Ethernet zonales permettent aux plateformes électriques d'accueillir cinq à six unités radar sans pénalités de reconception de l'alternateur ou du faisceau de câbles.

Des planchers de bruit électromagnétique plus bas améliorent les rapports signal sur bruit, améliorant la détection des piétons et justifiant l'imagerie 4D premium sur les véhicules électriques à batterie phares. Les modèles à combustion conservent deux à trois unités principalement pour la conformité réglementaire, tandis que les hybrides se situent entre les deux extrêmes. Les fournisseurs donnent donc la priorité aux programmes électriques pour les lancements de systèmes sur puce de nouvelle génération, traitant les cycles de rafraîchissement à combustion interne comme des opportunités de réduction des coûts plutôt que comme des vitrines technologiques. La divergence liée à la propulsion élargira le nombre moyen de capteurs et augmentera la valeur globale des expéditions tout au long de la fenêtre de prévision.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de vente : le retrofit sur le marché secondaire émerge d'une base faible

Le radar installé en première monte représentait 78,74 % des revenus du canal de vente en 2025, mais les kits du marché secondaire enregistrent un TCAC de 14,12 % jusqu'en 2031 à mesure que les plateformes en chiplets simplifient l'étalonnage. Les systèmes d'usine bénéficient d'un alignement en fin de ligne et d'une intégration complète au véhicule, garantissant des scores de fiabilité élevés.

L'élan du retrofit se concentre en Amérique du Nord et dans certaines parties de l'Asie, où les remises d'assurance compensent les coûts d'installation sur les véhicules anciens dépourvus de couverture d'angle mort ou d'alerte de trafic transversal arrière. L'adoption européenne est à la traîne car les règles d'homologation reflètent les seuils de sécurité des équipementiers d'origine et gonflent les dépenses de certification. Le radar monopuce d'Indie Semiconductor associé à un étalonnage sur tablette abaisse les barrières pour les ateliers, encourageant les garages indépendants à entrer dans le secteur des capteurs. Le canal du marché secondaire ne dépassera pas l'équipement d'usine, mais son rythme à deux chiffres fournit un levier de croissance incrémentale à mesure que les ventes de nouveaux véhicules plafonnent.

Analyse géographique

L'Asie-Pacifique a généré 38,48 % des revenus de 2025 pour le marché du radar automobile, et son TCAC de 14,53 % jusqu'en 2031 positionne la région comme le centre de demande à la croissance la plus rapide. La Chine ancre cette expansion : des fournisseurs nationaux tels que Cheng-Tech et Huawei augmentent la production de modules 77 GHz et 79 GHz pour répondre au mandat de freinage d'urgence automatique de 2028, tandis que les équipementiers d'origine regroupent des suites de six capteurs sur les versions d'entrée de gamme pour maintenir la parité de fonctionnalités avec leurs rivaux européens et nord-américains. Le Japon et la Corée du Sud affichent une forte adoption du radar dans les voitures premium et exportent de grands volumes de modules via DENSO, Hitachi Astemo et Nidec Elesys, mais la croissance se modère à mesure que leurs marchés intérieurs approchent de la saturation. La pénétration du radar en Inde reste inférieure à 10 % en 2025, mais le ministère des Transports routiers et des Autoroutes évalue un calendrier de freinage d'urgence automatique pour 2027-2028, créant une piste latente qui pourrait stimuler les expéditions régionales en fin de fenêtre de prévision. Les marchés d'Asie du Sud-Est sont en retard sur l'application réglementaire, bien que les remises d'assurance pour les retrofits de détection d'angle mort stimulent la demande sur le marché secondaire en Thaïlande, en Indonésie et au Vietnam. L'Australie et la Nouvelle-Zélande maintiennent des taux d'équipement radar comparables à ceux de l'Europe occidentale, portés par des exigences de sécurité autoroutière longue distance qui favorisent les modules de régulateur de vitesse adaptatif longue portée. Collectivement, l'avantage d'échelle de l'Asie-Pacifique réduit les prix de vente moyens, aidant le marché du radar automobile à défendre ses marges même à mesure que le nombre d'unités s'accélère.

L'Europe a contribué à environ 28 % des revenus mondiaux en 2025, soutenue par des notes Euro NCAP strictes qui obligent les candidats cinq étoiles à équiper des radars de collision frontale, d'angle mort et de présence d'enfants en cabine. Les marques premium déploient des solutions d'imagerie 4D à 79 GHz pour se différencier sur la précision de perception, tandis que les constructeurs de volume s'appuient encore sur des capteurs de coin 77 GHz optimisés en coût pour la conformité. Le jalon de production cumulée de 200 millions d'unités de Continental et les 1,5 milliard EUR (1,70 milliard USD) de commandes radar en 2025 illustrent le rôle de l'Europe en tant que pôle de validation de conception et ancre de volume pour les fournisseurs de rang 1. Les assembleurs contractuels d'Europe de l'Est augmentent la production de modules pour servir les équipementiers d'origine allemands, français et italiens qui adoptent des stratégies de relocalisation pour contenir les risques logistiques. La convergence réglementaire entre les 27 États membres garantit une demande homogène, mais la congestion du spectre autour du 79 GHz dans les corridors denses tels que Francfort et Paris nécessite des dépenses d'atténuation des interférences qui augmentent le coût total du système. À mesure que les immatriculations de véhicules électriques à batterie dépassent 30 % des nouvelles ventes en 2026, les plateformes européennes de véhicules électriques à batterie comptent en moyenne cinq à six capteurs, prolongeant la croissance même à mesure que les volumes à combustion déclinent. L'Europe reste donc le marché de référence pour les mises à jour radar définies par logiciel et les améliorations de performance à distance.

L'Amérique du Nord détenait environ 24 % des revenus de 2025, avec un élan lié aux mandats de freinage d'urgence automatique de la National Highway Traffic Safety Administration et à la commercialisation de suites autoroutières mains libres comme Ultra Cruise de General Motors et BlueCruise de Ford. Les pickups et les SUV pleine grandeur intègrent trois à quatre capteurs longue portée pour l'assistance au remorquage et le centrage de voie, augmentant le contenu en dollars par véhicule malgré des expéditions unitaires inférieures à celles des voitures particulières compactes. Le Canada reflète les réglementations américaines, tandis que le Mexique se concentre sur l'assemblage orienté à l'exportation de véhicules équipés de radar destinés aux É�ٲ��ٲ�-���Ծ���. L'Amérique du Sud, le Moyen-Orient et l'Afrique ont ensemble généré moins de 10 % des revenus de 2025 ; l'adoption du radar se concentre dans les segments de flotte et commerciaux où les économies sur les cycles d'utilisation et les primes d'assurance plus faibles compensent le coût matériel initial. Les programmes de sécurité gouvernementaux au ����é������ et en Arabie saoudite pourraient accélérer l'adoption après 2027, mais des normes fragmentées et des empreintes de fournisseurs limitées freinent les volumes à court terme. Dans l'ensemble, la diversification géographique protège la taille du marché du radar automobile des chocs politiques régionaux et équilibre la croissance entre les économies matures et émergentes.

Paysage concurrentiel

Robert Bosch, Continental, DENSO et ZF Friedrichshafen contrôlaient collectivement une part estimée à 57 % du marché du radar automobile en 2025, reflétant une consolidation modérée dans les modules longue portée et de coin. Bosch a approfondi l'intégration verticale en dévoilant les systèmes sur puce SX600/SX601 77-81 GHz avec des accélérateurs d'apprentissage profond intégrés, lui permettant de vendre des offres groupées matériel-perception clés en main aux équipementiers d'origine et aux intégrateurs de rang 2. Continental a scindé son groupe Automobile en Continental Automotive Holding SE, donnant à la nouvelle entité la liberté de poursuivre des architectures définies par logiciel et des programmes de mise sur le marché conjoints avec des partenaires cloud et semi-conducteurs, un modèle attrayant pour les équipementiers d'origine qui déplacent la capture de valeur vers le calcul centralisé. DENSO tire parti de ses relations de longue date avec Toyota pour verrouiller les contrats radar sur les modèles futurs, tandis que ZF se concentre sur la fusion du radar, de la caméra et du LiDAR dans sa plateforme de calcul ProAI destinée à l'autonomie de niveau 2+ et de niveau 3.

Les challengers de second rang — Texas Instruments, NXP et Infineon — accélèrent la concurrence en fournissant des conceptions de référence qui permettent aux assembleurs de modules de bas de gamme de contourner les fournisseurs de rang 1 établis. L'AWR2944P d'avril 2025 de Texas Instruments intègre un accélérateur matériel et une mémoire étendue, réduisant la nomenclature au niveau de la carte et offrant une voie d'accès directe à l'imagerie 4D pour les versions sensibles aux coûts. Le S32R47 de NXP étend les réseaux d'antennes virtuelles au-delà de 192 éléments, permettant aux fournisseurs de rang 2 de viser les programmes européens premium sans construire de silicium sur mesure. Le CTRX8191F d'Infineon prouve que le 77 GHz prend encore en charge l'imagerie haute définition, permettant aux équipementiers d'origine de se couvrir contre la congestion du spectre 79 GHz avec des mises à niveau progressives. Combinées, ces entreprises de semi-conducteurs diluent le pouvoir de négociation des fournisseurs de rang 1 et compriment les prix des modules, même si elles perçoivent des primes sur le contenu en silicium.

Des start-ups telles qu'Arbe Robotics, Uhnder, Vayyar Imaging et Indie Semiconductor attaquent des niches que les acteurs établis négligent. Le radar d'imagerie 4D d'Arbe revendique une résolution native 30 fois supérieure à celle des solutions à onde continue modulée en fréquence héritées, ciblant les flottes de robotaxis prêtes à payer pour une séparation d'objets au centimètre. L'approche à onde continue modulée en phase entièrement numérique d'Uhnder résiste aux interférences mutuelles et offre des fonctionnalités de sécurité au niveau de la puce appréciées par les contractants de défense et les équipementiers d'origine premium. Vayyar s'étend dans le radar en cabine à 60 GHz pour la surveillance de l'occupation, capitalisant sur les règles Euro NCAP de présence d'enfants, tandis qu'Indie Semiconductor s'associe à GlobalFoundries pour produire des systèmes sur puce radar à base de chiplets optimisés pour les retrofits sur le marché secondaire. Ces perturbateurs obtiennent des victoires de conception dans les programmes de véhicules 2026-2027, grignotant progressivement la part des acteurs établis et poussant le marché du radar automobile vers des ensembles de fonctionnalités plus riches et des stratégies d'approvisionnement multi-fournisseurs.

Leaders du secteur du radar automobile

Robert Bosch GmBH

Continental AG

DENSO Corporation

Autoliv Inc.

NXP Semiconductors N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Skyworks Solutions a accepté d'acquérir Qorvo pour 0,960 action Skyworks plus 32,50 USD en espèces par action Qorvo, formant un spécialiste des radiofréquences d'une valeur pro forma de 7,7 milliards USD axé sur les interfaces frontales radar automobiles.

- Octobre 2025 : General Motors a dévoilé une plateforme de calcul centralisée pour véhicule inaugurée sur le Cadillac Escalade IQ 2028, consolidant la fusion de capteurs sur une unité NVIDIA Thor à refroidissement liquide et prenant en charge les mises à niveau matérielles radar sans réécriture logicielle.

- Septembre 2025 : Qualcomm Technologies et BMW Group ont présenté Snapdragon Ride Pilot pour la BMW iX3 2026, intégrant la fusion multi-radar et la perception à vue d'oiseau validées dans 60 pays.

- Mai 2025 : Continental a atteint 200 millions d'unités de capteurs radar produites cumulativement et a enregistré 1,5 milliard EUR (1,70 milliard USD) de commandes pour 2026-2027, confirmant la transition de volume de la validation à la production de masse.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des radars automobiles comme l'ensemble des capteurs radiofréquences embarqués (unités 24 GHz, 76-81 GHz et 120 GHz émergentes) installés en usine sur les véhicules particuliers et commerciaux pour alimenter les fonctions de sécurité et de conduite automatisée telles que le régulateur de vitesse adaptatif, le freinage d'urgence automatique, la surveillance des angles morts, la détection d'occupation et le contrôle gestuel en habitacle.

Exclusion du périmètre : Les radars militaires terrestres, les dispositifs de détection de radars de vitesse du marché secondaire et les radars industriels hors véhicule sont exclus de notre périmètre.

Aperçu de la segmentation

- Par portée

- Radar à courte portée

- Radar à moyenne portée

- Radar à longue portée

- Par bande de fréquence

- 24 GHz

- 77 GHz

- 79 GHz et plus

- Par application

- Régulateur de vitesse adaptatif

- Freinage d'urgence automatique

- Angle mort / trafic transversal arrière

- Surveillance de l'occupation et du conducteur

- Conduite autonome (niveau 3+)

- Assistance au stationnement et stationnement automatisé

- Par type de véhicule

- Voitures particulières

- Véhicules utilitaires légers

- Véhicules utilitaires lourds

- Robotaxis et navettes à conduite autonome

- Par propulsion

- Véhicules à combustion interne

- Véhicules électriques à batterie

- Véhicules hybrides électriques

- Par canal de vente

- Équipement d'origine

- Retrofits sur le marché secondaire

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des architectes de puces à ondes millimétriques, des ingénieurs de modules Tier-1 et des planificateurs ADAS d'OEM en Asie, en Europe et en Amérique du Nord nous ont permis de valider le nombre de capteurs par véhicule, de suivre les feuilles de route ASP, de confirmer le calendrier réglementaire et de combler les lacunes de données identifiées lors de la recherche secondaire.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques quantifiant le parc de véhicules, notamment les volumes de production de l'OICA, les fichiers de nouvelles immatriculations de l'ACEA et les statistiques sur les nouvelles énergies du MIIT chinois, qui sont ensuite croisés avec des données probantes sur l'équipement radar issues des journaux de tests Euro NCAP, des dossiers réglementaires AEB de la NHTSA, des procès-verbaux de l'UNECE WP.29 et des codes d'importation UN Comtrade 852691/852692. Des organisations professionnelles telles que CLEPA et JASIC, ainsi que les rapports 10-K et communiqués de presse des entreprises consultés via Dow Jones Factiva et D&B Hoovers, ont fourni des signaux sur les coûts, la technologie et la concurrence. Les sources citées sont données à titre illustratif ; de nombreuses références supplémentaires ont été consultées par les analystes de Mordor pour vérifier et clarifier le paysage des données.

Dimensionnement du marché et prévisions

Notre modèle part d'une approche descendante. Les productions régionales de véhicules légers et lourds sont multipliées par des taux de pénétration radar vérifiés, qui sont ensuite convertis en chiffre d'affaires via des prix de vente moyens pondérés ventilés par bande et par portée. Les consolidations fournisseurs et les vérifications d'échantillons de nomenclatures OEM fournissent une référence ascendante permettant à Mordor d'affiner les totaux lorsque des écarts apparaissent. Les variables clés comprennent la production de véhicules, le nombre de capteurs par véhicule, la part des véhicules électriques à batterie, les échéances AEB réglementaires, la déflation des ASP et les rendements d'emballage. Une régression multivariée avec analyse de scénarios projette ces facteurs jusqu'en 2030.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'analyses automatisées des écarts, de révisions par les pairs et d'une validation par l'analyste principal. Nous effectuons une mise à jour tous les douze mois, et des mises à jour intermédiaires sont publiées lorsque des législations majeures, des fusions-acquisitions ou des chocs d'approvisionnement modifient la base de référence, afin que les clients disposent toujours de la vue la plus récente.

Pourquoi la base de référence automobile radar de Mordor est fiable

Les estimations publiées divergent souvent parce que les entreprises retiennent des définitions de radar, des cohortes de véhicules, des courbes de prix et des cadences de mise à jour différentes. Notre méthode rend ces leviers explicites pour les acheteurs.

Les principaux facteurs d'écart incluent certains éditeurs limitant le périmètre aux modules 77 GHz installés en usine, d'autres appliquant une compression agressive des ASP, et quelques-uns projetant le chiffre d'affaires à partir du parc installé plutôt que des nouvelles productions, ce qui gonfle les totaux par rapport à ���ϲ�����.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,27 Md USD | ���ϲ����� | N/A |

| 5,36 Md USD | Global Consultancy A | Exclut les expéditions 24 GHz ; période de base plus courte |

| 7,68 Md USD (2024) | Industry Insight B | Comptabilise les rétrofits du marché secondaire ainsi que le chiffre d'affaires des puces |

En résumé, notre logique de pénétration équilibrée, nos variables transparentes et notre cycle de révision annuel offrent aux décideurs une base de référence fiable qu'ils peuvent tracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quel TCAC est prévu pour le marché du radar automobile durant 2026-2031 ?

Le marché devrait croître à 13,8 % sur la période 2026-2031.

Quelle région mène la croissance jusqu'en 2031 ?

L'Asie-Pacifique affiche le TCAC le plus rapide à 14,53 %, porté par le mandat de freinage d'urgence automatique de la Chine en 2028.

Combien d'unités radar les véhicules de niveau 2+ nécessitent-ils généralement ?

Les directives sectorielles citent six capteurs par véhicule, contre deux dans les packages d'aide à la conduite de base.

Pourquoi les véhicules électriques à batterie disposent-ils d'un plus grand nombre de radars ?

Les plateformes de véhicules électriques à batterie offrent des budgets de puissance auxiliaire plus importants et des dorsales Ethernet zonales, permettant cinq à six capteurs sans reconception du faisceau de câbles.

Quel segment d'application connaît la croissance la plus rapide ?

La surveillance de l'occupation et du conducteur enregistre un TCAC de 14,02 % à mesure que la détection de présence d'enfants Euro NCAP devient obligatoire.

Quel est le principal frein à l'adoption à court terme ?

Les coûts élevés de calcul pour la fusion multi-capteurs ajoutent 800 à 1 200 USD par véhicule, comprimant les marges dans les segments sensibles aux coûts.

Dernière mise à jour de la page le: