Taille et Part du Marché des Capteurs Radar

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 28.57 Milliards de dollars |

| Taille du Marché (2031) | 61.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.44% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Capteurs Radar par ���ϲ�����

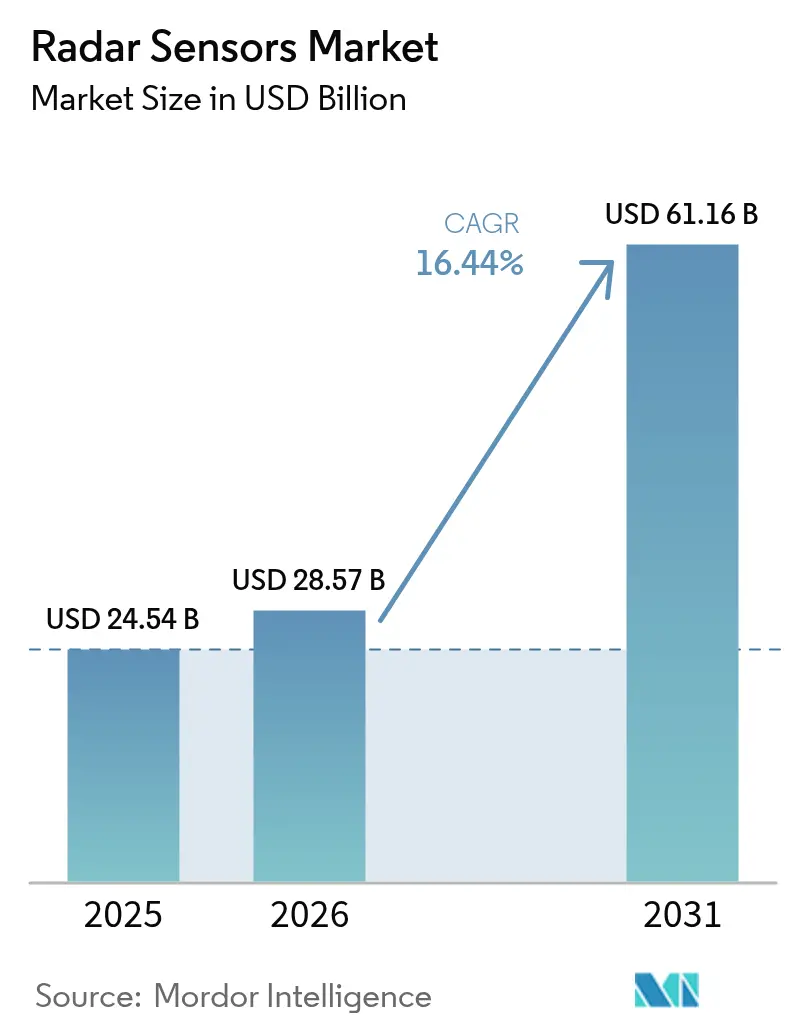

La taille du marché des capteurs radar devrait augmenter de 24,54 milliards USD en 2025 à 28,57 milliards USD en 2026 et atteindre 61,16 milliards USD d'ici 2031, avec un CAGR de 16,44 % sur la période 2026-2031. La demande s'accélère car les réglementations de sécurité automobile exigent désormais au moins un capteur d'imagerie orienté vers l'avant, les ministères de la défense financent des mises à niveau des systèmes de réseau à balayage électronique actif au sein des flottes de la région Asie-Pacifique, et les usines intègrent des dispositifs d'évitement de collision à ondes millimétriques dans les robots collaboratifs. Les fabricants de plateformes migrent des architectures 24 GHz vers des architectures 77-81 GHz afin d'obtenir une résolution de portée dix fois plus fine tout en maintenant une faible empreinte d'antenne. Les fabricants de puces ont répondu en intégrant les fronts d'extrémité radiofréquence, le traitement du signal et l'inférence par apprentissage automatique sur une seule puce, réduisant la nomenclature d'un module à courte portée à moins de 20 USD en grandes séries. Les contrats liés aux packages d'aide à la conduite avancée de niveau 2+ en Chine et aux évaluations cinq étoiles Euro NCAP en Europe garantissent des montées en volume pluriannuelles, tandis que la cartographie de terrain par drone et la modernisation des radars météorologiques constituent des vents porteurs supplémentaires.

Points Clés du Rapport

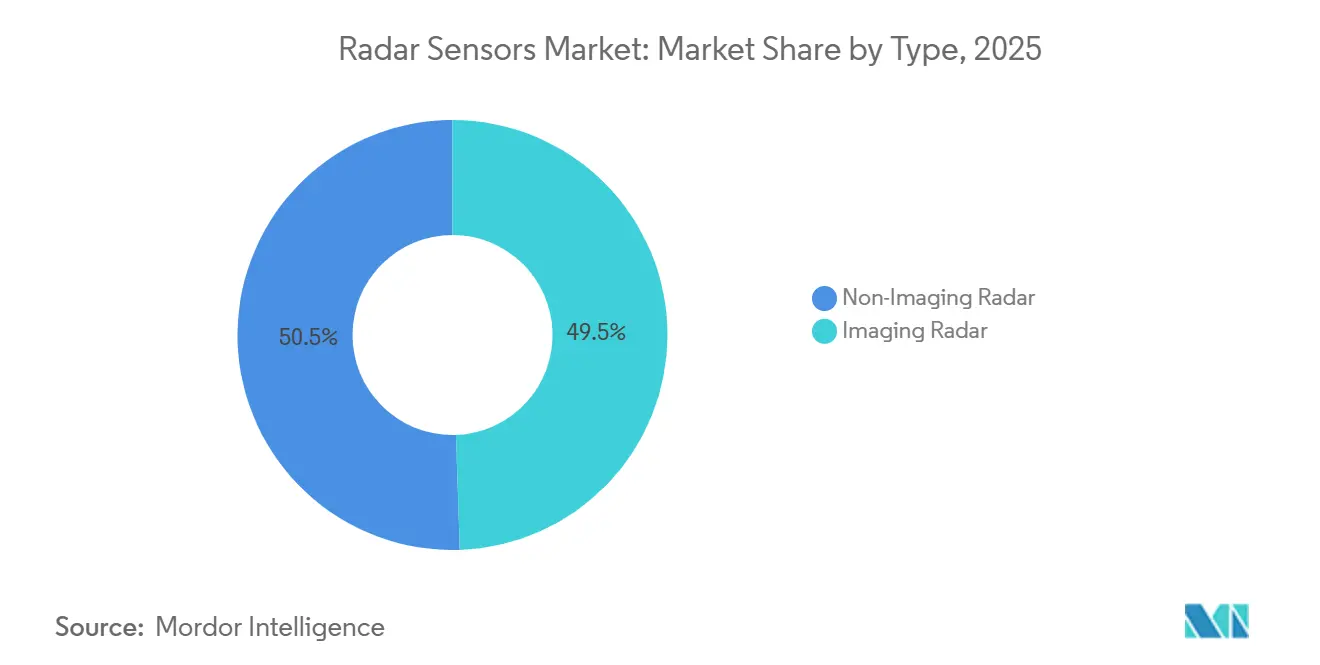

- Par type, le radar à imagerie a dominé avec 49,46 % de la part du marché des capteurs radar en 2025, et devrait progresser à un CAGR de 16,83 % jusqu'en 2031.

- Par bande de fréquence, le segment 77-81 GHz a capté 43,89 % de la part du marché des capteurs radar en 2025, tandis que la bande 94 GHz et plus est prévue de croître à un CAGR de 17,41 % jusqu'en 2031.

- Par portée, les modules à courte portée représentaient 38,71 % de la part du marché des capteurs radar en 2025, tandis que les unités à moyenne portée devraient se développer à un CAGR de 17,07 % sur la même période.

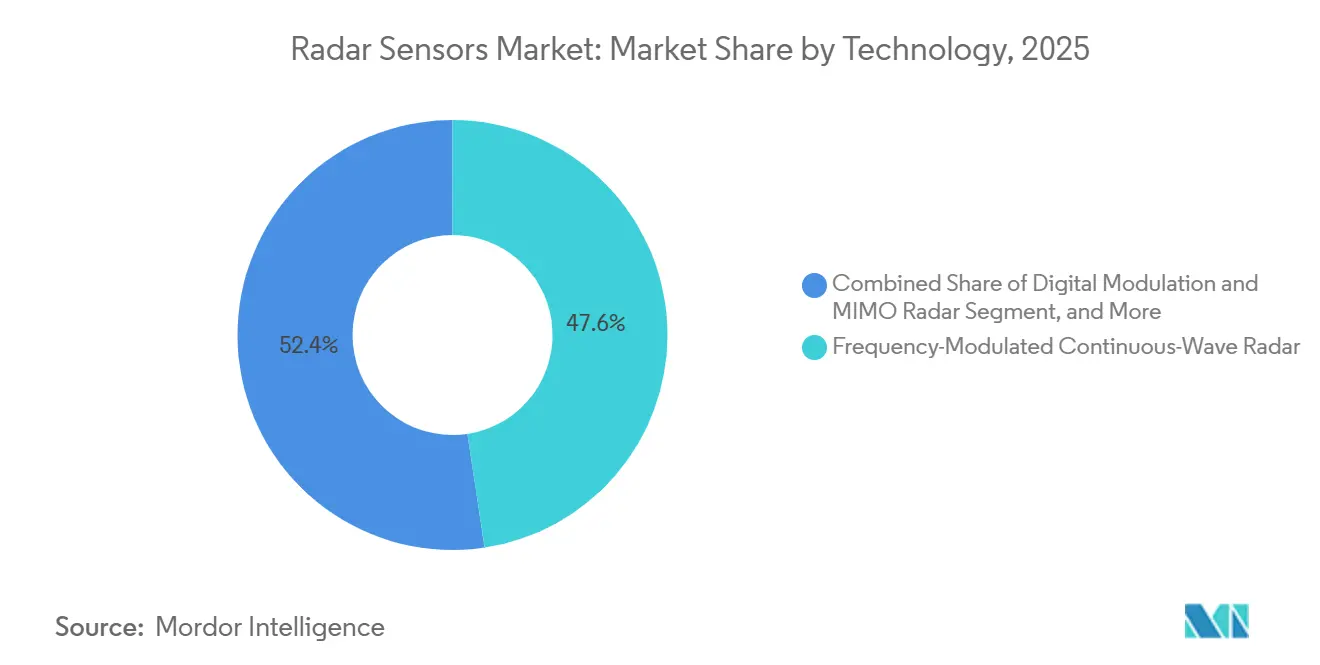

- Par technologie, les dispositifs à onde continue modulée en fréquence représentaient 47,62 % du chiffre d'affaires 2025, et le radar MIMO numérique est la catégorie à la croissance la plus rapide, avec un CAGR de 17,23 % jusqu'en 2031.

- Par utilisateur final, l'automobile représentait 59,83 % de la demande 2025, tandis que les applications de surveillance du trafic et d'infrastructure intelligente devraient afficher un CAGR de 18,11 % jusqu'en 2031.

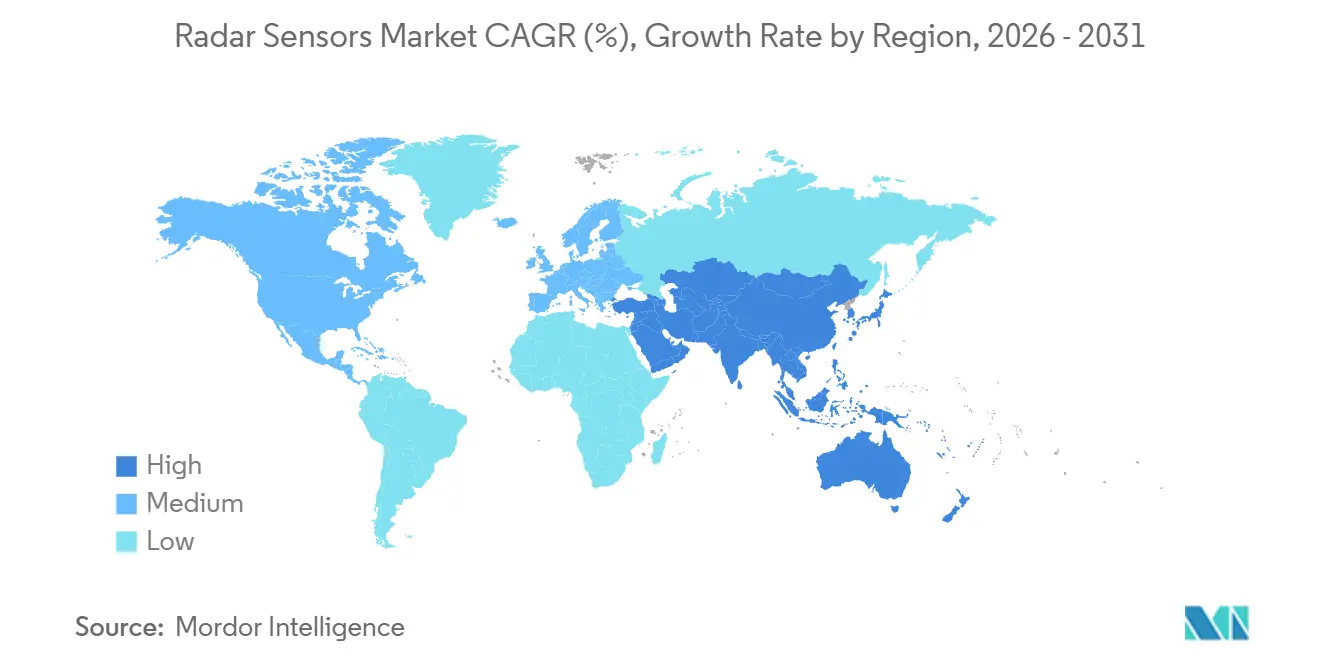

- Par géographie, l'Asie-Pacifique représentait 34,59 % du chiffre d'affaires mondial en 2025, tandis que le Moyen-Orient est la région à la croissance la plus rapide, avec un CAGR de 17,46 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Capteurs Radar

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante des Radars 77-81 GHz dans les Systèmes de Sécurité Automobile | +4.2% | Europe, Amérique du Nord, Chine | Court terme (≤ 2 ans) |

| Demande Croissante de Radars à Imagerie Compacts pour la Cartographie de Terrain par Drone | +2.8% | Amérique du Nord, Europe, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Augmentation des Dépenses Militaires pour les Radars à Réseau à Balayage Électronique Actif en Asie-Pacifique | +3.5% | Inde, Japon, Corée du Sud, Australie | Moyen terme (2-4 ans) |

| Besoin Croissant de Capteurs à Ondes Millimétriques pour l'Évitement de Collision des Robots Industriels | +2.1% | Europe, Amérique du Nord, Chine, Japon | Moyen terme (2-4 ans) |

| Impulsion des Infrastructures pour les Autoroutes Intelligentes et les Radars de Surveillance du Trafic en Europe | +2.3% | Allemagne, France, Pays-Bas, Moyen-Orient | Long terme (≥ 4 ans) |

| Adoption des Radars Météorologiques Doppler dans les Régions Côtières Liée aux Changements Climatiques | +1.5% | Zones côtières mondiales | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Adoption Croissante des Radars 77-81 GHz dans les Systèmes de Sécurité Automobile

Le protocole Euro NCAP 2025 récompense les véhicules qui détectent les usagers vulnérables de la route la nuit, un scénario qui nécessite un radar avec une résolution en élévation inférieure au degré. Les fabricants de composants ont donc standardisé les conceptions à onde continue modulée en fréquence 77-81 GHz qui offrent une résolution de portée dix fois plus fine que les équipements hérités 24 GHz.[1]Texas Instruments, "Capteur Radar Automobile MIMO 77 GHz à 81 GHz," ti.com Le mandat chinois de janvier 2026 pour le freinage d'urgence automatique oblige chaque nouvelle voiture particulière à inclure au moins trois radars de coin et une unité d'imagerie orientée vers l'avant, déclenchant une production à grande échelle immédiate. L'allocation mondiale cohérente de la bande 76-81 GHz par l'Union Internationale des Télécommunications offre une certitude réglementaire, encourageant les investissements dans les usines de fabrication de plaquettes et réduisant les coûts unitaires. L'accord multi-modèles de Mobileye avec un grand constructeur automobile européen signale davantage la consolidation des données radar, lidar et caméra dans une seule plateforme logicielle. Collectivement, ces forces devraient faire passer la pénétration automobile de 1,8 à 2,6 capteurs par véhicule léger entre 2025 et 2027.

Demande Croissante de Radars à Imagerie Compacts pour la Cartographie de Terrain par Drone

Le radar à imagerie quadridimensionnel monté sur de petits aéronefs sans pilote peut traverser la fumée, le feuillage dense et la pluie intense pour créer des modèles d'élévation au centimètre près que le lidar ne peut pas fournir dans les mêmes conditions. Le module LRR615 de HiRain produit 2 000 détections par image à 30 images par seconde, fournissant une classification de terrain en temps réel pour les missions d'atterrissage autonome et d'évaluation des incendies de forêt. Les contrats de l'Institut d'Études Géologiques des É�ٲ��ٲ�-���Ծ��� émis en 2025 ont réduit les coûts d'enquête de plus de 90 % par rapport au lidar héliporté, ouvrant un flux de revenus récurrents de services gouvernementaux.[2]Institut d'Études Géologiques des É�ٲ��ٲ�-���Ծ���, "Cartographie des Cicatrices d'Incendies de Forêt avec des Drones Équipés de Radars," usgs.gov La technique d'ouverture virtuelle d'Ambarella réduit la masse de la charge utile du drone de 40 %, prolongeant les temps de vol au-delà de 40 minutes avec des batteries lithium-polymère standard. Les projets Horizon de l'Europe financent des charges utiles supplémentaires axées sur l'agriculture qui suivent l'humidité du sol et le stress des cultures, ce qui suggère que les prestataires de services de drones commerciaux adopteront le radar à imagerie comme capteur standard aux côtés des caméras multispectrales.

Augmentation des Dépenses Militaires pour les Radars à Réseau à Balayage Électronique Actif en Asie-Pacifique

L'Inde, le Japon, la Corée du Sud et l'Australie ont collectivement budgétisé plus de 132 milliards USD pour des programmes de modernisation en 2025-2026, avec une part significative consacrée à la production nationale de réseaux à balayage électronique actif. Le radar Uttam équipant les chasseurs Tejas et les mises à niveau J/APG-2 de Mitsubishi Electric portent toutes deux le temps moyen entre pannes de 200 heures à plus de 10 000 heures, réduisant les coûts de soutien sur toute la durée de vie d'environ 35 %. Le contrat de 2,1 billions KRW de Hanwha pour le système sol-air Cheongung-II comprend des radars en bande S à 360 degrés qui suivent simultanément 100 menaces. Le déploiement par l'Australie du système AN/SPY-7 de Lockheed Martin étend la détection des missiles balistiques de 1 000 km à 2 000 km, améliorant les niveaux de confiance d'interception. Ces acquisitions stimulent également les lignes de semi-conducteurs nationales pour les amplificateurs de puissance en nitrure de gallium, qui se diffusent finalement dans les conceptions de capteurs radar civils.

Besoin Croissant de Capteurs à Ondes Millimétriques pour l'Évitement de Collision des Robots Industriels

Les normes ISO 13849-1 et IEC 61496 exigent que les robots collaboratifs utilisent des capteurs homologués pour la sécurité qui restent fiables dans des environnements poussiéreux, huileux ou humides ; le radar à ondes millimétriques répond à ces exigences sans être affecté par les occlusions optiques.[3]Bureau de Presse et d'Information de l'Inde, "Budget de la Défense 2025-26," pib.gov.in Source : ISO, "ISO 13849-1 Sécurité des Machines," iso.org Le microScan3 Core de Sick AG détecte les membres à 3 m avec un taux de fausse alarme inférieur à 0,01 %, permettant aux robots mobiles autonomes de se déplacer à 2 m/s sans cages. La puce IWRL6432 de Texas Instruments intègre la pile radio et processeur complète dans un carré de 10,4 mm, ramenant le coût du module à 8,50 USD pour des volumes de 100 000 unités. Le déploiement d'ABB en 2025 dans 14 usines de véhicules a éliminé 120 heures de temps d'arrêt annuel par ligne en supprimant les cycles de maintenance des scanners laser. À mesure que la fabrication évolue vers une production flexible à haute diversité, les zones de sécurité basées sur le radar remplaceront les rideaux lumineux au sol dans au moins 12 000 usines européennes d'ici 2028.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contraintes d'Allocation du Spectre dans les Bandes Inférieures à 10 GHz | -1.8% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Coût Élevé d'Étalonnage et de Maintenance des Réseaux de Radars à Imagerie | -1.5% | Automobile et industriel mondial | Moyen terme (2-4 ans) |

| Défis de Gestion Thermique dans les Puces à Ondes Millimétriques Haute Puissance | -1.2% | Automobile et défense à l'échelle mondiale | Moyen terme (2-4 ans) |

| Préoccupations relatives à la Confidentialité des Données concernant les Radars de Suivi de Personnes en 3D dans le Commerce de Détail | -0.9% | Europe, certains États américains | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Contraintes d'Allocation du Spectre dans les Bandes Inférieures à 10 GHz

Les régulateurs des réseaux mobiles ont réaffecté la bande 3,3-3,8 GHz à la 5G, obligeant les radars météorologiques en bande S hérités à accepter des interférences potentielles ou à migrer vers des fréquences plus élevées. La proposition de la FCC de 2025 restreint les radars automobiles en dessous de 10 GHz aux véhicules d'urgence, après des plaintes maritimes selon lesquelles les systèmes de camions à 9,3 GHz corrompent les affichages en bande X des navires. L'ETSI plafonne le radar à courte portée 24 GHz à 20 dBm, limitant la portée effective à 30 m et poussant les fournisseurs vers des puces 77 GHz plus coûteuses. L'enchère du spectre indien de 2025 a réduit la bande passante pour la surveillance aéroportuaire, imposant des mises à niveau d'une valeur de 4 200 crores INR (500 millions USD). Règles divergentes : le Japon offre 4 GHz de bande passante à 79 GHz, tandis que la Corée du Sud n'accorde que 1 GHz, obligeant les constructeurs automobiles à maintenir des versions matérielles spécifiques à chaque région.

Coût Élevé d'Étalonnage et de Maintenance des Réseaux de Radars à Imagerie

Le radar quadridimensionnel nécessite un alignement de phase à moins de 0,5° et une correspondance d'amplitude à moins de 0,2 dB sur près de 200 canaux, une précision qui dérive avec la température et les contraintes mécaniques. La plateforme Gen 8 auto-étalonnante d'Aptiv ajoute 12 ms de latence et 1,8 W de consommation pour les comparaisons avec des cibles de référence. Continental rapporte des coûts de garantie de 47 EUR par unité sur des cycles de vie de cinq ans, soit près de quatre fois ceux des modules non imageurs, en raison du délaminage des antennes et de l'infiltration d'humidité dans les radômes. Les réparateurs indépendants ne disposent pas des chambres de test RF nécessaires au réétalonnage, laissant les consommateurs payer plus de 800 USD par module chez les concessionnaires, un problème désormais cité dans les pétitions relatives au droit à la réparation. Le respect des performances thermiques AEC-Q100 Grade 2 ajoute 15 à 22 USD à la nomenclature, limitant l'adoption à court terme dans les catégories de véhicules sensibles aux coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Le Radar à Imagerie Approche de l'Adoption Majoritaire

Le radar à imagerie représentait 49,46 % de la part du marché des capteurs radar en 2025, progressant à un CAGR de 16,83 % jusqu'en 2031, alors que les constructeurs automobiles adoptent une perception par nuage de points comparable au lidar à un dixième du coût. L'acquisition de Fusionride par Zadar Labs en janvier 2026 souligne l'investissement croissant dans les piles définies par logiciel qui permettent des mises à jour d'algorithmes par voie hertzienne sans modification matérielle. Les systèmes non imageurs ont conservé 50,54 % en 2025 car les systèmes Doppler impulsionnels éprouvés de longue date restent la norme pour la surveillance météorologique et le contrôle du trafic aérien, où les données d'élévation sont inutiles. Pourtant, les architectures de véhicules hybrides associent désormais une unité d'imagerie à quatre modules non imageurs pour satisfaire le protocole cinq étoiles Euro NCAP tout en maintenant les nomenclatures de capteurs en dessous de 180 USD par véhicule. Par conséquent, le chiffre d'affaires du radar à imagerie devrait dépasser celui des conceptions héritées d'ici 2028, à mesure que les prix en volume tombent en dessous de 45 USD par module orienté vers l'avant.

L'élan de croissance provient également de l'innovation dans les jeux de puces. La synthèse d'ouverture virtuelle d'Arbe Robotics produit plus de 2 000 détections par image, contre 64 dans les systèmes classiques à onde continue modulée en fréquence, permettant une classification fiable des piétons la nuit. Les constructeurs automobiles monétisent cette résolution grâce à des fonctionnalités par abonnement qui débloquent des niveaux d'autonomie plus élevés après la vente, transformant le radar d'un coût matériel unique en une plateforme logicielle récurrente. Cependant, l'avantage du radar à imagerie se réduit au-delà de 250 m car l'atténuation atmosphérique à 77-81 GHz dégrade le rapport signal sur bruit, de sorte que les équipementiers de camions de fret privilégient encore les modules non imageurs à longue portée pour les cycles de régulation de vitesse adaptative dépassant 5 heures par jour. Dans l'ensemble, les solutions d'imagerie sont appelées à capter la plus grande part du marché des capteurs radar d'ici la fin de la période de prévision.

Par Bande de Fréquence : La Bande 77-81 GHz Reste Centrale Tandis que la Bande W Accélère

La bande 77-81 GHz représentait 43,89 % du chiffre d'affaires 2025, l'Union Internationale des Télécommunications la désignant comme la norme mondiale pour le radar automobile à courte portée, soutenant les économies d'échelle dans la production de puces en silicium-germanium. La famille AWR2944 de Texas Instruments démontre une feuille de route vers une exploitation à 94 GHz avec 10 GHz de bande passante instantanée, catalysant un CAGR de 17,41 % pour le segment de la bande W jusqu'en 2031. Le radar inférieur à 10 GHz, important pour l'imagerie à travers le sol et les murs, croît à un CAGR de 15,2 % mais fait face à des interférences des services 5G en expansion, réduisant sa part malgré la demande dans les études de génie civil. Les changements réglementaires ont déjà contraint les fournisseurs à migrer les conceptions automobiles 24 GHz ou à accepter des portées de détection plafonnées à 30 m, accélérant la transition vers les plateformes 77-81 GHz.

Au-delà de l'automobile, les dispositifs non licenciés 60-64 GHz connaissent une forte croissance dans la détection d'occupation des bâtiments intelligents. Le BGT60TR13C d'Infineon détecte la respiration à travers les cloisons sèches jusqu'à 10 m, réduisant la consommation d'énergie des systèmes de chauffage, ventilation et climatisation de 18 % dans des rénovations pilotes. Les intégrateurs de défense envisagent le 94 GHz pour les têtes chercheuses compactes car des largeurs de balayage plus importantes offrent la résolution inférieure au centimètre nécessaire pour les missions anti-drones. Dans ce contexte, les prix du silicium en bande W devraient baisser de 35 % d'ici 2029 à mesure que les fonderies augmentent les procédés en nitrure de gallium, positionnant le 94 GHz pour revendiquer plus de 12 % de la taille du marché des capteurs radar d'ici 2031.

Par Portée : Les Modules à Moyenne Portée Gagnent du Terrain grâce à l'Automatisation du Stationnement

Les capteurs à courte portée ont capté 38,71 % des ventes 2025 car les aides aux angles morts, à la circulation transversale et à la marche arrière sont désormais standard sur la plupart des SUV compacts, avec des coûts unitaires avoisinant 18 USD. Les dispositifs à moyenne portée couvrant 50-100 m devraient mener la croissance à un CAGR de 17,07 % à mesure que les assistants de stationnement automatisé et de changement de voie se multiplient dans les véhicules de milieu de gamme. Le radar co-développé par Valeo et Mobileye étend la détection à 120 m tout en restant en dessous de 85 USD par module, répondant aux exigences européennes urbaines de niveau 3. Le radar à longue portée représentait 29,1 % en 2025 mais fait face à des contraintes thermiques, car une puissance d'émission supérieure à 12 dBm élève les températures de jonction à plus de 150 °C dans des boîtiers compacts.

Les régulateurs renforcent davantage la composition. La règle FMVSS 111 américaine impose la détection des piétons dans un rayon de 3 m derrière les véhicules, une métrique satisfaite par le radar à courte portée à des prix de commodité, garantissant des dizaines de millions d'expéditions d'unités annuelles jusqu'en 2031. Pendant ce temps, le Règlement Général de Sécurité 2 de l'Europe oblige les systèmes de détection en marche arrière sur les camions lourds, canalisant la demande vers des modules à moyenne portée 77 GHz avec des champs de vision de 120 degrés. À mesure que les frais de stationnement municipaux augmentent, les constructeurs automobiles proposent des abonnements de stationnement mains libres qui reposent sur quatre capteurs à moyenne portée aux coins, consolidant le leadership de cette catégorie dans les revenus incrémentaux par véhicule.

Par Technologie : Le MIMO Numérique Prend des Parts au FMCW Classique

Le radar à onde continue modulée en fréquence a dominé avec 47,62 % du chiffre d'affaires 2025 car il mesure la portée et la vitesse en un seul cycle de balayage à faible coût de calcul. Infineon et NXP livrent désormais des solutions monopuce intégrant la formation de faisceaux MIMO et l'accélération par apprentissage automatique sur puce, propulsant la modulation numérique à un CAGR de 17,23 %. Le radar impulsionnel reste la norme pour la surveillance aérienne et météorologique à longue portée, où la puissance de crête dépasse 1 MW et les cycles de service restent inférieurs à 1 %, maintenant la consommation d'énergie moyenne gérable. Les architectures à réseau phasé et à réseau à balayage électronique actif représentaient 12,1 % en 2025 et pourraient croître plus rapidement car le réseau métamatériau à 120 USD d'Echodyne montre une parité de coût avec les panoramiques mécaniques pour les enveloppes de sécurité automobile.

L'essor du MIMO numérique est ancré dans la flexibilité logicielle. Le jeu de puces d'Arbe Robotics synthétise une ouverture virtuelle dépassant 30 cm, offrant une précision angulaire inférieure au degré sans agrandir la taille physique de l'antenne, un avantage que les systèmes à caméra seule ne peuvent pas reproduire dans le brouillard ou la pluie intense. Les mises à jour du micrologiciel par voie hertzienne permettent en outre aux constructeurs automobiles de monétiser de nouvelles fonctionnalités de perception après la vente, transformant le radar en un actif évolutif plutôt qu'en un dispositif à fonction fixe. À mesure que ces capacités se diffusent vers les modèles grand public, le MIMO numérique devrait dépasser 35 % de la part du marché des capteurs radar d'ici 2031, tandis que le FMCW classique tombera en dessous de 40 %.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Utilisateur Final : Les Projets d'Infrastructure Ouvrent de Nouvelles Voies de Croissance

Les applications automobiles représentaient 59,83 % de la demande 2025 car l'Europe, la Chine et les É�ٲ��ٲ�-���Ծ��� imposent tous des mandats d'aide à la conduite avancée qui nécessitent généralement trois à cinq capteurs par véhicule. Les déploiements de surveillance du trafic et d'infrastructure intelligente sont les plus rapides, avec un CAGR de 18,11 %, alors que l'Union Européenne et l'Administration Fédérale des Autoroutes des É�ٲ��ٲ�-���Ծ��� financent des systèmes de transport intelligents coopératifs avec des radars en bord de route pour la détection de sens interdit et l'application de la vitesse variable. L'aérospatiale et la défense représentaient 14,2 % car les mises à niveau plurimilliardaires des réseaux à balayage électronique actif allongent les cycles de vie des plateformes et améliorent la fidélité du suivi des cibles. L'automatisation industrielle et la robotique représentaient 5,4 % mais se rapprochent d'une part à deux chiffres à mesure que les usines remplacent les scanners laser par des radars fonctionnant sans maintenance pendant 36 mois.

La santé et les soins assistés, bien que représentant seulement 2,9 % en 2025, se développent rapidement après que des radars de prévention des chutes homologués par la FDA ont réduit les taux d'hospitalisation de 31 % dans des programmes pilotes, encourageant le remboursement par les assureurs. La surveillance de l'environnement et de la météo reste stable à 4,1 % car les budgets des agences météorologiques nationales sont mis à niveau vers des systèmes Doppler à double polarisation plutôt qu'étendus en nombre de radars. Les applications de sécurité et de surveillance, notamment la défense périmétrique des installations énergétiques, ajoutent une demande régulière, tandis que l'analyse du commerce de détail fait face à des vents contraires liés à des règles strictes de confidentialité biométrique qui restreignent le suivi en 3D sans consentement explicite. Dans l'ensemble, les secteurs non automobiles devraient porter leur part combinée de la taille du marché des capteurs radar au-dessus de 45 % d'ici 2031, réduisant la volatilité liée aux cycles de production de véhicules légers.

Analyse Géographique

L'Asie-Pacifique représentait 34,59 % de la part du marché des capteurs radar en 2025 et se développe à un CAGR de 16,8 %, car le mandat de niveau 2+ de la Chine exige au moins 4 capteurs dans chaque nouvelle voiture particulière et l'Inde réserve 72,6 milliards USD pour des mises à niveau des radars de défense. La Chine a généré plus de la moitié de la demande régionale en 2025 car les fournisseurs nationaux proposent des modules d'imagerie 25 % moins chers que leurs concurrents occidentaux, accélérant l'équipement des véhicules électriques grand public. L'Inde reste le pays à la croissance la plus rapide, avec un CAGR de 18,3 %, portée par les règles d'avertissement de collision pour les camions commerciaux et les grandes commandes pour les ensembles Uttam à réseau à balayage électronique actif indigènes. Une base de production automobile en contraction tempère le CAGR de 15,6 % du Japon, mais Denso et Hitachi Astemo développent des radars de stationnement à 94 GHz pour les hybrides haut de gamme. La Corée du Sud bénéficie de 12 billions KRW de subventions du Nouveau Pacte 2.0 qui soutiennent les systèmes de niveau 3 sur les modèles Hyundai et Kia, rehaussant les prévisions d'expéditions régionales jusqu'en 2031.

L'Europe a fourni 26,1 % du chiffre d'affaires mondial en 2025 et maintient un CAGR de 16,2 %, soutenu par le Règlement Général de Sécurité 2, qui exige l'assistance intelligente à la vitesse, le maintien de voie et le freinage d'urgence sur toutes les nouvelles plateformes après juillet 2024. L'Allemagne représentait 38 % du marché des capteurs radar du continent en 2025, car Volkswagen, BMW et Mercedes-Benz ont standardisé les unités d'imagerie sur les architectures de véhicules électriques. Le Royaume-Uni dépasse la région avec un CAGR de 17,1 % car 850 millions GBP d'essais publics de navettes de niveau 4 nécessitent des piles de capteurs redondantes, incluant deux radars à imagerie par véhicule de test. La France et l'Italie affichent une croissance à deux chiffres intermédiaires mais sont en retard sur les leaders en raison d'une adoption plus lente des véhicules électriques et de budgets d'incitation contraints. Les limites de puissance EN 302 858 révisées, passant de 55 dBm à 58 dBm en septembre 2025, permettent désormais à une seule unité 77 GHz de satisfaire les objectifs de régulation de vitesse adaptative autrefois gérés par des paires de double capteur.

L'Amérique du Nord représentait 28,3 % du chiffre d'affaires 2025 et suit un CAGR de 15,9 %, car l'Administration Nationale de la Sécurité Routière propose un mandat de freinage d'urgence automatique couvrant 17 millions de véhicules légers annuellement. Le Fonds d'Innovation Stratégique canadien de 1,2 milliard CAD met en ligne la première ligne de modules nord-américaine d'Infineon à Ottawa d'ici le troisième trimestre 2026, renforçant la résilience de l'approvisionnement continental. Les usines mexicaines de Guadalajara et Monterrey assemblent déjà 18 % de la production régionale, tirant parti de coûts de main-d'œuvre 40 % inférieurs aux moyennes américaines et de la proximité des centres d'assemblage du Texas et du Michigan. L'Amérique du Sud représente 4,2 % du chiffre d'affaires mondial, le ����é������ comptant pour 68 % de ce total, mais la pénétration des radars est inférieure à 12 % car les prix de transaction moyens laissent peu de budget pour les systèmes d'aide à la conduite avancée. Le Moyen-Orient et l'Afrique contribuent ensemble à hauteur de 6,9 %, bien que le Moyen-Orient enregistre le CAGR régional le plus rapide à 17,46 %, car le projet NEOM de l'Arabie Saoudite et les programmes d'infrastructure critique des Émirats Arabes Unis nécessitent des radars de trafic et de périmètre sur chaque nouveau corridor.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Paysage Concurrentiel

Le marché des capteurs radar présente une concentration modérée : Bosch, Continental, Infineon Technologies, NXP Semiconductors et Denso représentaient environ 58 % du chiffre d'affaires 2025, mais leur part de marché combinée diminue à mesure que les perturbateurs du radar à imagerie remportent de nouvelles plateformes. Bosch s'appuie sur ses propres usines GaAs et SiGe pour garantir des délais de livraison de 12 semaines, un tampon stratégique contre les goulots d'étranglement des fonderies qui allongent les délais de livraison pour les concurrents sans usine à 20 semaines. Continental porte son radar de coin de cinquième génération à 14 millions d'unités européennes expédiées en 2025, en croissance de 22 % d'une année sur l'autre, tout en intégrant un micrologiciel d'auto-étalonnage qui réduit les réclamations de garantie de 11 %. L'acquisition par Infineon en février 2026 des capteurs non optiques d'ams Osram réduit l'empreinte des modules de 30 %, ouvrant des emplacements sur les poignées de porte et les rétroviseurs que les boîtiers hérités ne pouvaient pas accueillir.

Les jeunes entreprises facilitent l'entrée grâce à des architectures définies par logiciel. Le jeu de puces à ouverture virtuelle d'Arbe Robotics prend en charge 2 000 détections par image et a remporté six contrats de conception avec des fabricants de véhicules électriques chinois en 2025, générant son premier carnet de commandes de 100 millions USD. Uhnder a expédié 500 000 unités à modulation par code numérique atteignant des performances angulaires inférieures au degré sans blindage coûteux, permettant au fournisseur de rang 1 Valeo de proposer un module à moyenne portée à 75 USD, en baisse de 15 % par rapport aux générations précédentes. La propriété intellectuelle de traitement du signal d'Oculii, désormais intégrée dans les SoC d'Ambarella, s'est étendue à deux flottes de camions nord-américains nécessitant une détection à 300 mètres pour le convoi autoroutier, démontrant la valeur des mises à niveau logicielles sur du matériel RF modeste.

Les champions régionaux ajoutent une fragmentation supplémentaire. HiRain détient une part de 12 % en Chine après avoir intégré les puces Arbe dans son unité LRR615, tandis que Mando et HL Klemove fournissent 80 % du contenu radar de Hyundai et Kia en Corée du Sud. Denso et Hitachi Astemo au Japon collaborent sur des modules d'aide au stationnement à 94 GHz, visant une nomenclature de 60 milliards USD d'ici 2028 pour se défendre contre les importations chinoises à moindre coût. Le procédé silicium sur isolant entièrement déplété 22 nm d'Indie Semiconductor réduit la consommation d'énergie de 40 % et est en cours d'échantillonnage auprès de trois équipementiers européens cherchant des radars avant à moins de 50 USD pour les voitures du segment B. Le réseau métamatériau à réseau à balayage électronique actif à 120 USD d'Echodyne montre que les faisceaux à direction électronique approchent la parité de coût avec les panoramiques mécaniques, exerçant une pression sur les marges des fournisseurs FMCW hérités à mi-décennie. Dans l'ensemble, la concurrence par les prix et les modèles de revenus par mise à niveau hertzienne devraient réduire la part de revenus des cinq premiers à environ 51 % d'ici 2031, rééquilibrant la balance entre l'ancrage matériel et l'agilité logicielle.

Leaders du Secteur des Capteurs Radar

Robert Bosch GmbH

Continental AG

Infineon Technologies AG

NXP Semiconductors N.V.

Denso Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Infineon Technologies a finalisé l'acquisition des actifs de capteurs non optiques d'ams Osram pour 570 millions EUR (644 millions USD), ajoutant une expertise en antenne intégrée dans le boîtier et réduisant l'empreinte des modules de 30 %.

- Janvier 2026 : Zadar Labs a acquis Fusionride pour intégrer des algorithmes de perception définis par logiciel dans sa gamme de radars à imagerie.

- Décembre 2025 : Gapwaves a remporté une commande d'Infineon pour des antennes à guide d'ondes offrant un gain 20 % plus élevé pour les modules 77-81 GHz.

- Octobre 2025 : Infineon a présenté l'émetteur-récepteur BGT60TR13C à 60 GHz qui détecte la présence humaine et les signes vitaux à travers les murs à une portée de 10 m.

Portée du Rapport Mondial sur le Marché des Capteurs Radar

Le Rapport sur le Marché des Capteurs Radar est Segmenté par Type (Radar à Imagerie et Radar Non Imageur), Bande de Fréquence (Moins de 10 GHz, 24 GHz, 60-64 GHz, 77-81 GHz, 94 GHz et Plus), Portée (Capteur Radar à Courte Portée, Capteur Radar à Moyenne Portée, Capteur Radar à Longue Portée), Technologie (Radar Impulsionnel, Radar à Onde Continue Modulée en Fréquence, Radar à Réseau Phasé / Réseau à Balayage Électronique Actif, Modulation Numérique et Radar MIMO), Utilisateur Final (Automobile, Aérospatiale et Défense, Sécurité et Surveillance, Automatisation Industrielle et Robotique, Surveillance de l'Environnement et de la Météo, Surveillance du Trafic et Infrastructure Intelligente, Santé et Soins Assistés, Autres Utilisateurs Finaux) et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Radar à Imagerie |

| Radar Non Imageur |

| Moins de 10 GHz |

| 24 GHz |

| 60-64 GHz |

| 77-81 GHz |

| 94 GHz et Plus |

| Capteur Radar à Courte Portée |

| Capteur Radar à Moyenne Portée |

| Capteur Radar à Longue Portée |

| Radar Impulsionnel |

| Radar à Onde Continue Modulée en Fréquence |

| Radar à Réseau Phasé / Réseau à Balayage Électronique Actif |

| Modulation Numérique et Radar MIMO |

| Automobile |

| Aérospatiale et Défense |

| Sécurité et Surveillance (Fixe et Mobile) |

| Automatisation Industrielle et Robotique |

| Surveillance de l'Environnement et de la Météo |

| Surveillance du Trafic et Infrastructure Intelligente |

| Santé et Soins Assistés |

| Autres Utilisateurs Finaux |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| É�����ٱ� | ||

| Reste de l'Afrique | ||

| Par Type | Radar à Imagerie | ||

| Radar Non Imageur | |||

| Par Bande de Fréquence | Moins de 10 GHz | ||

| 24 GHz | |||

| 60-64 GHz | |||

| 77-81 GHz | |||

| 94 GHz et Plus | |||

| Par Portée | Capteur Radar à Courte Portée | ||

| Capteur Radar à Moyenne Portée | |||

| Capteur Radar à Longue Portée | |||

| Par Technologie | Radar Impulsionnel | ||

| Radar à Onde Continue Modulée en Fréquence | |||

| Radar à Réseau Phasé / Réseau à Balayage Électronique Actif | |||

| Modulation Numérique et Radar MIMO | |||

| Par Utilisateur Final | Automobile | ||

| Aérospatiale et Défense | |||

| Sécurité et Surveillance (Fixe et Mobile) | |||

| Automatisation Industrielle et Robotique | |||

| Surveillance de l'Environnement et de la Météo | |||

| Surveillance du Trafic et Infrastructure Intelligente | |||

| Santé et Soins Assistés | |||

| Autres Utilisateurs Finaux | |||

| Par Géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| É�����ٱ� | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché des capteurs radar en 2031 ?

Le marché des capteurs radar devrait atteindre 61,16 milliards USD d'ici 2031.

À quelle vitesse le marché devrait-il croître après 2026 ?

Il est prévu de se développer à un CAGR de 16,44 % de 2026 à 2031.

Quelle bande de fréquence domine actuellement les capteurs radar commerciaux ?

La bande 77-81 GHz représentait 43,89 % du chiffre d'affaires 2025 en raison de sa fine résolution et de son approbation réglementaire mondiale.

Pourquoi les radars à imagerie gagnent-ils du terrain par rapport aux versions non imageuses ?

Les unités d'imagerie fournissent des nuages de points tridimensionnels qui classifient les usagers vulnérables de la route tout en égalant la résolution du lidar à moindre coût.

Quel secteur d'utilisation finale connaît la croissance la plus rapide ?

Les projets de surveillance du trafic et d'infrastructure intelligente progressent à un CAGR de 18,11 % jusqu'en 2031.

Qu'est-ce qui freine l'adoption rapide des réseaux de radars à imagerie ?

Les coûts élevés d'étalonnage et de maintenance, notamment la maintenance réservée aux concessionnaires tarifée à plus de 800 USD par module, restent un obstacle.

Dernière mise à jour de la page le: