Taille et part de marché du radar à pénétration de sol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

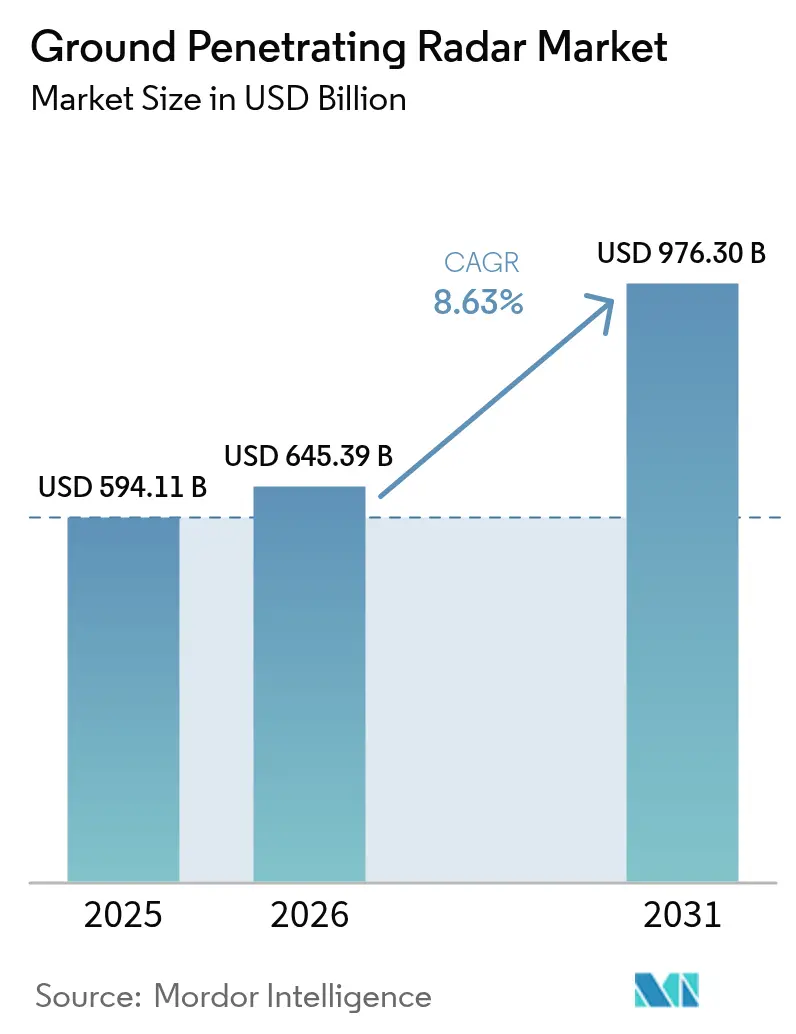

| Taille du Marché (2026) | 645.39 Milliards de dollars |

| Taille du Marché (2031) | 976.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du radar à pénétration de sol par ���ϲ�����

La taille du marché du radar à pénétration de sol en 2026 est estimée à 645,39 milliards USD, en hausse par rapport à la valeur de 2025 de 594,11 milliards USD, avec des projections pour 2031 indiquant 976,3 milliards USD, croissant à un TCAC de 8,63 % sur la période 2026-2031. La demande croissante de cartographie souterraine non invasive, les normes obligatoires de localisation des réseaux souterrains et l'intégration rapide de l'IA transforment les données radar en informations de maintenance prédictive qui réduisent les temps d'arrêt et les coûts de réparation. Les solutions montées sur drone étendent la portée des relevés vers les terrains dangereux, tandis que les réseaux d'antennes haute fréquence ouvrent des opportunités en imagerie du béton et en investigation forensique. L'harmonisation réglementaire en Amérique du Nord et dans l'UE raccourcit les cycles d'approbation des produits, et l'expansion des investissements en infrastructure en Asie accélère l'adoption. L'intensité concurrentielle s'accroît à mesure que les acteurs axés sur les logiciels défient les leaders établis du matériel en reliant les flux de données radar à pénétration de sol en temps réel aux plateformes de jumeaux numériques.

Points clés du rapport

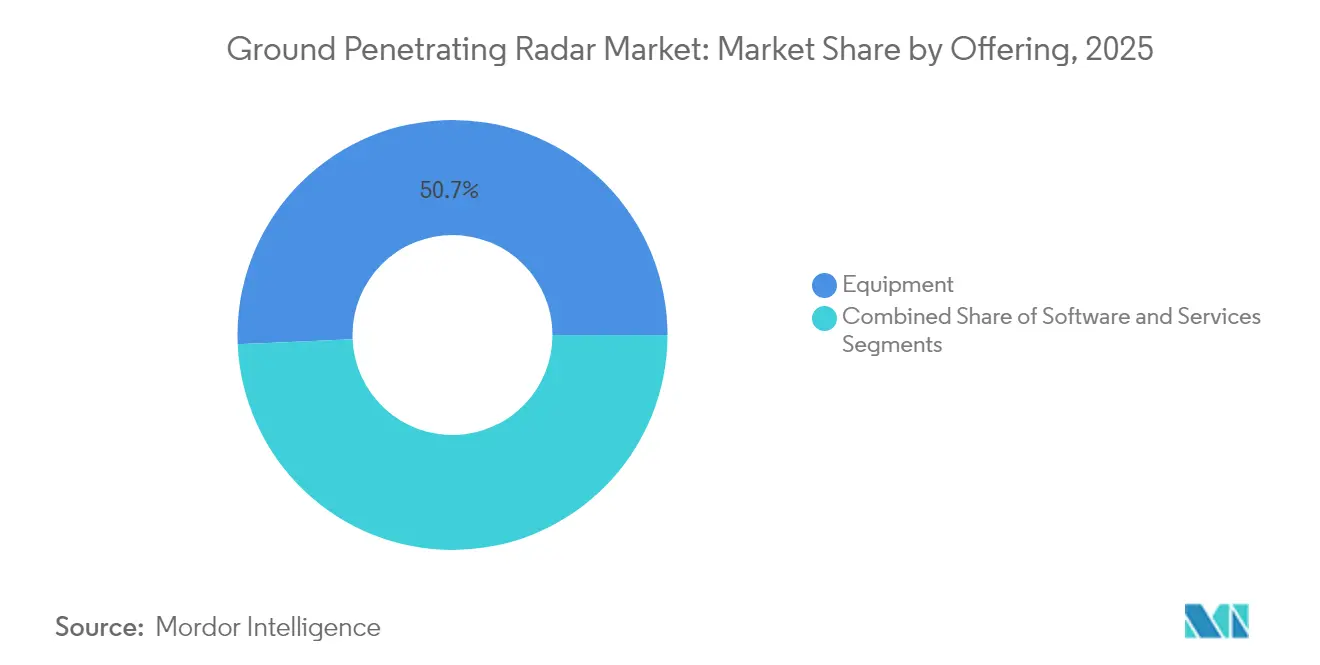

- Par offre, l'équipement a représenté 50,68 % de la part de marché du radar à pénétration de sol en 2025, tandis que les services devraient croître à un TCAC de 9,05 % jusqu'en 2031.

- Par type de produit, les systèmes sur chariot ont dominé avec une part de revenus de 41,35 % en 2025 ; les unités montées sur drone devraient se développer à un TCAC de 10,9 % jusqu'en 2031.

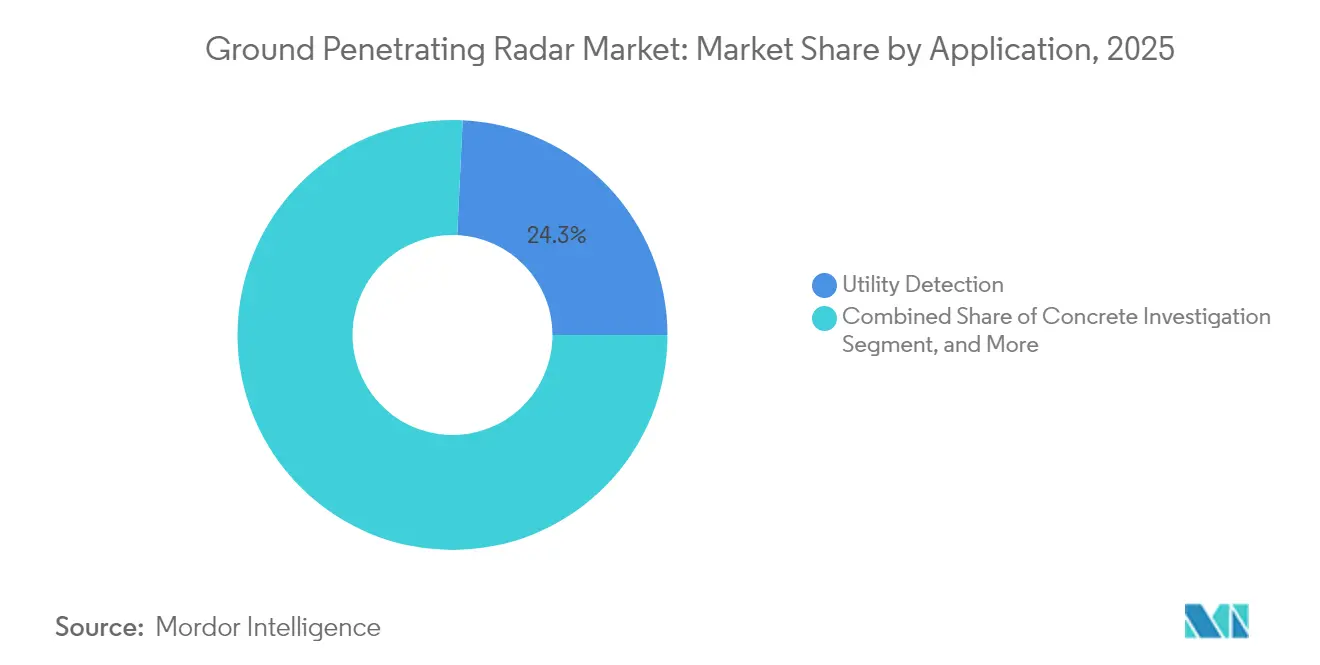

- Par application, la détection des réseaux souterrains a représenté 24,25 % de la taille du marché du radar à pénétration de sol en 2025 ; les usages militaires et des forces de l'ordre progressent à un TCAC de 9,95 % jusqu'en 2031.

- Par secteur d'utilisation final, la construction et l'infrastructure sont restées le plus grand segment de consommation en 2025, tandis que la défense est le secteur à la croissance la plus rapide sur l'horizon de prévision.

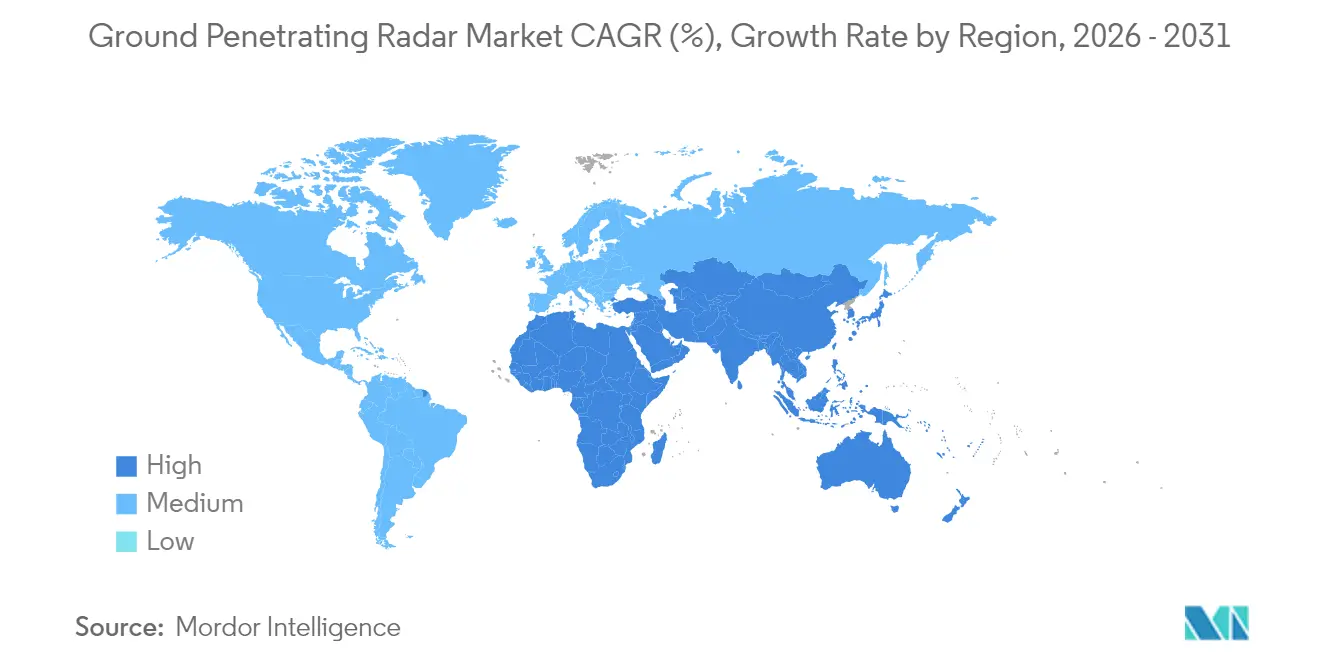

- L'Amérique du Nord a dominé géographiquement avec une part de 33,45 % en 2025 ; l'Asie-Pacifique affiche le TCAC régional le plus rapide à 8,7 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du radar à pénétration de sol

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide des corridors de transport souterrain urbain | +1.80% | Asie-Pacifique, avec répercussions au Moyen-Orient | Moyen terme (2-4 ans) |

| Normes obligatoires de cartographie des réseaux souterrains | +1.20% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Adoption croissante de réseaux d'antennes haute fréquence pour l'imagerie du béton | +0.90% | Mondial, marchés développés | Moyen terme (2-4 ans) |

| Intégration du radar à pénétration de sol avec des plateformes d'analyse de données basées sur l'IA | +1.50% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Demande croissante de cartographie souterraine non invasive dans les projets d'énergie renouvelable | +0.70% | Mondial, corridors éoliens et solaires | Long terme (≥ 4 ans) |

| Déploiement croissant de radar à pénétration de sol monté sur drone dans les terrains éloignés et dangereux | +1.10% | Mondial, mines et défense | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Expansion rapide des corridors de transport souterrain urbain en Asie

Le développement des métros en Asie, de Pékin à Jakarta, stimule des achats soutenus de chariots de radar à pénétration de sol connectés au réseau qui couplent les flux radar en direct aux tableaux de bord BIM. Les entrepreneurs utilisent des scans continus pour guider les tunneliers et éviter les concentrations denses de réseaux souterrains, réduisant ainsi les risques de perforation et les dépassements de calendrier. Les essais TruewaveGPR de l'ESA ont enregistré des relevés 50 % plus rapides une fois la télémétrie GNSS et IMU intégrée. [1]Agence spatiale européenne, "TruewaveGPR | ESA Space Solutions," business.esa.int Les plans de relance gouvernementaux en faveur d'infrastructures résilientes au changement climatique soutiennent en outre la demande d'équipements sur plusieurs années.

Normes obligatoires de cartographie des réseaux souterrains en Amérique du Nord et en Europe

Le code de bonnes pratiques de la Common Ground Alliance oblige désormais à une vérification électromagnétique avant chaque excavation, entraînant des renouvellements réguliers de flotte parmi les localisateurs et les entrepreneurs en génie civil. L'harmonisation des bandes ultra-larges de l'UE offre des fenêtres de fréquences uniformes qui simplifient la logistique transfrontalière des équipements et réduisent les coûts de certification. [2]Union européenne, "Dispositifs à courte portée… É��ܾ����Գ�s à bande ultra-large," eur-lex.europa.eu

Adoption croissante de réseaux d'antennes haute fréquence pour l'imagerie du béton

Les réseaux d'antennes à résolution millimétrique détectent la corrosion des armatures et les vides avant l'apparition de l'écaillage. Les unités portatives couplées à un smartphone utilisant l'ajustement de courbes hyperboliques atteignent des erreurs de profondeur inférieures à 3 mm en laboratoire. [3]Wei Huang et al., "Estimation de la profondeur avec précision millimétrique dans le béton…," pmc.ncbi.nlm.nih.gov Les propriétaires d'actifs civils intègrent de plus en plus les scans périodiques du béton dans leurs plans de maintenance préventive.

Intégration du radar à pénétration de sol avec des plateformes d'analyse de données basées sur l'IA

Les classificateurs d'apprentissage automatique analysent désormais les traces brutes pour séparer les couches de sol, les réseaux souterrains et les anomalies avec une précision supérieure à 88 % dans des conditions contrôlées. [4]Hong Xu et al., "Classification des couches rocheuses…," doi.org Les liens avec les jumeaux numériques permettent aux gestionnaires d'installations de superposer les sorties radar sur des modèles d'actifs en 3D, facilitant ainsi les flux de travail de maintenance basée sur l'état.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé des systèmes de radar à pénétration de sol avancés | -1.00% | Asie-Pacifique, Amérique latine, Afrique | Moyen terme (2-4 ans) |

| Écosystème de location limité pour les équipements de radar à pénétration de sol | -0.40% | Asie-Pacifique, Amérique latine, Afrique | Moyen terme (2-4 ans) |

| Atténuation du signal dans les sols à haute conductivité | -0.80% | Mondial, zones argileuses et salines | Long terme (≥ 4 ans) |

| Pénurie d'interprètes qualifiés en données de radar à pénétration de sol | -1.10% | Mondial, aiguë dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Coût en capital élevé et écosystème de location limité dans les économies émergentes

Les systèmes de qualité industrielle équipés de processeurs IA se vendent bien au-delà de 100 000 USD, ce qui constitue un obstacle pour les petits entrepreneurs. La rareté des flottes de location en Afrique et dans certaines parties de l'Amérique latine freine l'adoption par projet.

Atténuation du signal dans les sols à haute conductivité limitant la précision en profondeur

L'argile riche en humidité augmente les pertes diélectriques et réduit la portée effective ; la précision de détection chute sensiblement dès que la teneur en eau dépasse 25 %. La compensation à fréquence échelonnée aide mais ne peut pas surmonter les limites électromagnétiques fondamentales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : la domination de l'équipement stimule l'innovation matérielle

Le segment de l'équipement a contrôlé 50,68 % du marché du radar à pénétration de sol en 2025, soulignant le rôle à forte intensité de capital du matériel d'émission-réception dans les flux de travail de relevé. Les adoptants passent à des réseaux multicanaux qui augmentent la vitesse de couverture sans sacrifier la résolution en profondeur. Les services, en expansion à un TCAC de 9,05 %, attirent les maîtres d'ouvrage à la recherche de modèles OPEX et d'interprétation des données clé en main. À mesure que les modules IA migrent vers les processeurs de périphérie intégrés aux unités de contrôle, les fournisseurs associent des abonnements analytiques au matériel pour générer des revenus récurrents.

La croissance des services reflète également un déficit de compétences croissant ; l'interprétation de signatures radar complexes mêle désormais géophysique et science des données. Les opérateurs de flotte spécialisés dans le post-traitement vendent des scans à réponse rapide aux propriétaires d'infrastructures qui manquent d'expertise interne. Les fournisseurs de logiciels uniquement exploitent ce changement en alimentant des traces classifiées dans des réseaux neuronaux hébergés dans le nuage qui fournissent des sélections de couches automatisées et des étiquettes d'objets en quelques minutes.

Par type de produit : les systèmes sur chariot en tête tandis que les drones accélèrent

Les plateformes sur chariot ont représenté 41,35 % des revenus en 2025 en combinant un couplage total au sol avec une manipulation ergonomique, une formule idéale pour la localisation des réseaux souterrains et les relevés de chaussée. Les tableaux de bord analytiques transforment les traces en direct en tranches de profondeur codées par couleur consultables sur site. Les charges utiles pour drones, bien que plus légères, progressent le plus rapidement à un TCAC de 10,9 %. Les sociétés minières font voler des radars sous des drones à voilure tournante pour cartographier les chemins de fuite des digues de résidus, tandis que les équipes de défense utilisent des variantes à voilure fixe pour les balayages de tunnels frontaliers. Malgré des antennes plus légères limitant la pénétration par rapport aux chariots, la demande augmente là où l'accès au sol est restreint ou dangereux.

Des concepts hybrides émergent : des traîneaux détachables qui se fixent à un harnais de drone pour le transit, puis pivotent vers un balayage sur roues une fois sur site. Cette modularité prolonge l'endurance en vol et maintient la capacité en profondeur, laissant présager une future convergence des conceptions aéroportées et terrestres.

Par composant : les unités de contrôle stimulent la complexité d'intégration

Les unités de contrôle modernes intègrent des récepteurs GNSS, des capteurs inertiels et des accélérateurs IA qui filtrent le bruit en temps réel. Les fournisseurs annoncent une précision de positionnement au centimètre même sous un couvert arboré dense en fusionnant les corrections de dérive IMU. L'innovation en matière d'antennes se concentre sur les lentilles en métamatériaux et les réseaux à commande de phase qui affinent la mise au point du faisceau, tandis que les packs lithium-ion légers prolongent les durées de sortie des drones au-delà de 30 minutes. La communication entre composants s'effectue désormais via Ethernet industriel, facilitant l'intégration aux réseaux de chantier et aux serveurs en nuage.

Les dépenses de R&D s'orientent vers des émetteurs à définition logicielle capables de balayer de 100 MHz à 3 GHz à la volée, adaptant les piles de fréquences à la géologie. Cette adaptabilité réduit les exigences de passages multiples et abaisse les coûts de relevé par kilomètre.

Par plage de fréquences : les fréquences inférieures à 500 MHz dominent les applications de pénétration en profondeur

Les équipements inférieurs à 500 MHz restent indispensables pour le sondage géologique et les corridors de grandes canalisations, où la portée en profondeur prime sur le détail fin. La bande 500-1000 MHz équilibre pénétration et résolution pour la localisation des réseaux souterrains, soutenant la plupart des ordres de travaux municipaux. Les fréquences supérieures à 1000 MHz excellent dans l'imagerie du béton et les travaux forensiques, cartographiant les grilles d'armatures et les vides avec une précision millimétrique. Les unités à double mode peuvent changer de bande en cours de relevé, produisant un cube de données unique assemblé qui combine les niveaux de profondeur et de résolution.

Les tests en laboratoire sur des prototypes à fréquence échelonnée enregistrent des améliorations du rapport signal/bruit supérieures à 3 dB, signalant un avenir où l'agilité en fréquence deviendra standard sur les modèles phares.

Par application : la détection des réseaux souterrains en tête dans un contexte d'accélération militaire

La détection des réseaux souterrains a conservé une part de 24,25 % de la taille du marché du radar à pénétration de sol en 2025, les villes appliquant des lois de sécurité lors des excavations. Les traces radar alimentent des couches SIG que les propriétaires d'actifs mettent à jour en temps réel, réduisant les coûts de perforation imprévue. La demande militaire et des forces de l'ordre, croissant à un TCAC de 9,95 %, couvre la détection de tunnels, la cartographie des engins explosifs non explosés et la sécurité périmétrique. L'investigation du béton et les audits d'actifs de transport complètent les travaux récurrents réguliers.

Les archéologues et les scientifiques de l'environnement ajoutent un volume de niche en scannant des sites patrimoniaux et en cartographiant les panaches de contaminants. Des études de cas aux Émirats arabes unis ont montré que le radar délimitait des fondations en pierre enfouies avec une perturbation minimale du site.

Par secteur d'utilisation final : domination de la construction dans un contexte d'accélération de la défense

Les entreprises de construction ancrent les ventes de systèmes en intégrant les scans radar dans les évaluations des risques avant appel d'offres, la planification du battage de pieux et les dossiers de remise d'actifs. Les achats de la défense s'accélèrent à mesure que les agences financent des réseaux portés par drone pour les patrouilles frontalières et le déminage humanitaire, des domaines où les détecteurs de métaux portables traditionnels peinent. Les entreprises d'ingénierie, d'approvisionnement et de construction dans les énergies renouvelables forment une cohorte croissante ; les trancheuses de parcs éoliens vérifient les corridors de câbles par radar avant le forage sans tranchée.

Analyse géographique

L'Amérique du Nord a dominé avec 33,45 % des revenus en 2025 grâce à des règles strictes de la Common Ground Alliance qui imposent la vérification souterraine et aux cycles de remplacement réguliers parmi les opérateurs de flotte. Les subventions d'infrastructure soutenues par l'État couvrant le haut débit, les usines de véhicules électriques et les mises à niveau du réseau électrique garantissent un solide pipeline de projets de scanning. Les fournisseurs régionaux couplent le radar avec des logiciels IA pour exporter des offres clé en main à l'échelle mondiale.

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 8,7 %. Les méga-lignes de métro en Chine, en Inde et en Asie du Sud-Est nécessitent une surveillance radar 24h/24 et 7j/7 pendant les excavations. Les programmes de villes intelligentes intègrent les sorties radar dans les jumeaux numériques des corridors de réseaux souterrains, guidant proactivement les équipes de maintenance. Le Japon et la Corée du Sud défendent les réseaux portés par drone pour les itinéraires montagneux sujets aux glissements de terrain, stimulant l'adoption précoce de la technologie d'antennes légères.

L'Europe maintient une demande saine sous des réglementations ULB harmonisées qui simplifient les flux de travail de certification. Les gestionnaires de sites patrimoniaux en Italie et en Grèce déploient des équipements haute fréquence pour auditer les fondations de cathédrales sans forer de carottes. Les contrats de capteurs de défense ont augmenté en 2025 alors que les tensions régionales ont entraîné des budgets de contre-mesures plus importants, bénéficiant aux fournisseurs de radioaltimètres et de charges utiles de guerre électronique.

L'Amérique latine, le Moyen-Orient et l'Afrique restent sous-pénétrés mais riches en opportunités. L'expansion du réseau électrique au ����é������ et les méga-projets d'Arabie saoudite, par exemple, incluent des allocations importantes pour la cartographie des réseaux souterrains. La contrainte reste l'accessibilité financière des équipements et la disponibilité des interprètes, suscitant un intérêt pour les modèles de service à la demande.

Paysage concurrentiel

Le marché du radar à pénétration de sol présente une fragmentation modérée. Des innovateurs de longue date tels que Geophysical Survey Systems Inc. s'appuient sur cinq décennies de propriété intellectuelle en matière d'antennes et sur des réseaux de distributeurs solides pour défendre leurs parts. Le pivot de Trimble vers les logiciels et les revenus récurrents a produit un mix d'abonnements de 62 % sur une base de ventes de 3,2 milliards USD, soulignant le déplacement du pool de profits vers l'analytique. Leica Geosystems a intégré des capteurs multi-réseaux avec des tableaux de bord en nuage pour accélérer la livraison de cartes de réseaux souterrains.

Les challengers émergents se concentrent sur des flux de travail axés sur l'IA : des prototypes d'émetteurs-récepteurs mobiles distribués de l'Université du Michigan permettent une imagerie à 360 degrés sans repositionnement de l'opérateur. Plusieurs startups associent des moteurs d'interprétation en mode SaaS à des antennes à faible coût, abaissant les barrières à l'entrée pour les petits entrepreneurs. L'intensité de la course aux brevets se concentre sur les réseaux à commande de phase, les lentilles en métamatériaux et les filtres de bruit basés sur des réseaux neuronaux.

Les mouvements stratégiques en 2024-2025 ont inclus des alliances OEM-service, des partenariats de charges utiles pour drones et des acquisitions dans le secteur de la défense. Chemring a étendu la production de radioaltimètres miniatures après avoir enregistré 26 millions GBP (35,78 millions USD) de nouvelles commandes, visant des ventes annuelles proches de 800 millions GBP (1 100,89 millions USD) d'ici 2030. Dans l'ensemble, les entreprises capables d'intégrer la fiabilité matérielle avec l'analytique en temps réel et la connectivité en nuage sont bien positionnées pour capter la prochaine vague de croissance.

Leaders du secteur du radar à pénétration de sol

-

IDS Georadar

-

Sensors & Software Inc.

-

Chemring Group

-

Geophysical Survey Systems, Inc. (GSSI)

-

Guideline Geo AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Chemring Group PLC a annoncé un carnet de commandes de 1 351 millions GBP (1 859,12 millions USD) avec une attribution de 26 millions GBP (35,78 millions USD) pour des systèmes de radioaltimètre miniature, soutenant son expansion dans les capteurs et l'information.

- Décembre 2024 : Trimble Inc. a présenté un marché adressable de 72 milliards USD lors de sa Journée des investisseurs, en priorisant la transformation numérique pilotée par l'IA pour les systèmes de terrain.

- Novembre 2024 : l'Agence spatiale européenne a validé TruewaveGPR, démontrant des relevés ferroviaires 50 % plus rapides en partenariat avec Balfour Beatty et Network Rail.

- Octobre 2024 : Chemring Group PLC a enregistré 638 millions GBP (877,96 millions USD) de prises de commandes pour l'exercice 2024, portées par les contre-mesures et les contrats de capteurs.

Périmètre du rapport mondial sur le marché du radar à pénétration de sol

Le périmètre de l'étude du marché des systèmes de radar à pénétration de sol est limité aux solutions proposées par les principaux acteurs, notamment les fournisseurs d'équipements, de services et de solutions intégrées pour un large éventail de secteurs à l'échelle mondiale. Les services après-vente ne sont pas pris en compte dans l'estimation du marché.

| É��ܾ����Գ� |

| Logiciel |

| Services |

| Radar à pénétration de sol portatif |

| Radar à pénétration de sol sur chariot |

| Radar à pénétration de sol monté sur véhicule |

| Radar à pénétration de sol monté sur drone |

| Unité de contrôle |

| Antenne |

| Alimentation électrique |

| < 500 MHz |

| 500 - 1000 MHz |

| > 1000 MHz |

| Détection des réseaux souterrains |

| Investigation du béton |

| Inspection municipale |

| Investigation forensique et archéologie |

| Infrastructure de transport |

| Géotechnique et environnement |

| Inspection en cas de catastrophe |

| Forces de l'ordre et militaire |

| Construction et infrastructure |

| Pétrole et gaz / mines |

| Environnement et agriculture |

| Défense et sécurité |

| Académique et recherche |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| ����������� | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par offre | É��ܾ����Գ� | |

| Logiciel | ||

| Services | ||

| Par type de produit | Radar à pénétration de sol portatif | |

| Radar à pénétration de sol sur chariot | ||

| Radar à pénétration de sol monté sur véhicule | ||

| Radar à pénétration de sol monté sur drone | ||

| Par composant | Unité de contrôle | |

| Antenne | ||

| Alimentation électrique | ||

| Par plage de fréquences | < 500 MHz | |

| 500 - 1000 MHz | ||

| > 1000 MHz | ||

| Par application | Détection des réseaux souterrains | |

| Investigation du béton | ||

| Inspection municipale | ||

| Investigation forensique et archéologie | ||

| Infrastructure de transport | ||

| Géotechnique et environnement | ||

| Inspection en cas de catastrophe | ||

| Forces de l'ordre et militaire | ||

| Par secteur d'utilisation final | Construction et infrastructure | |

| Pétrole et gaz / mines | ||

| Environnement et agriculture | ||

| Défense et sécurité | ||

| Académique et recherche | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| ����������� | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du radar à pénétration de sol ?

Le marché du radar à pénétration de sol est évalué à 645,39 milliards USD en 2026.

À quelle vitesse le marché du radar à pénétration de sol va-t-il croître jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 8,63 %, atteignant environ 976,3 milliards USD d'ici 2031.

Quel segment détient la plus grande part de marché du radar à pénétration de sol ?

L'équipement est en tête avec une part de revenus de 50,68 % en 2025.

Pourquoi les systèmes de radar à pénétration de sol montés sur drone gagnent-ils en popularité ?

Ils permettent des relevés dans des zones dangereuses ou inaccessibles et devraient croître à un TCAC de 10,9 %.

Quel est le principal moteur réglementaire en Amérique du Nord ?

Les normes de la Common Ground Alliance exigent une vérification électromagnétique des réseaux souterrains avant chaque excavation.

Quelle région devrait afficher la croissance la plus rapide ?

L'Asie-Pacifique, portée par la construction rapide de métros et les projets de villes intelligentes, devrait croître à un TCAC de 8,7 %.

Dernière mise à jour de la page le: