Taille et part du marché des énergies renouvelables en Autriche

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

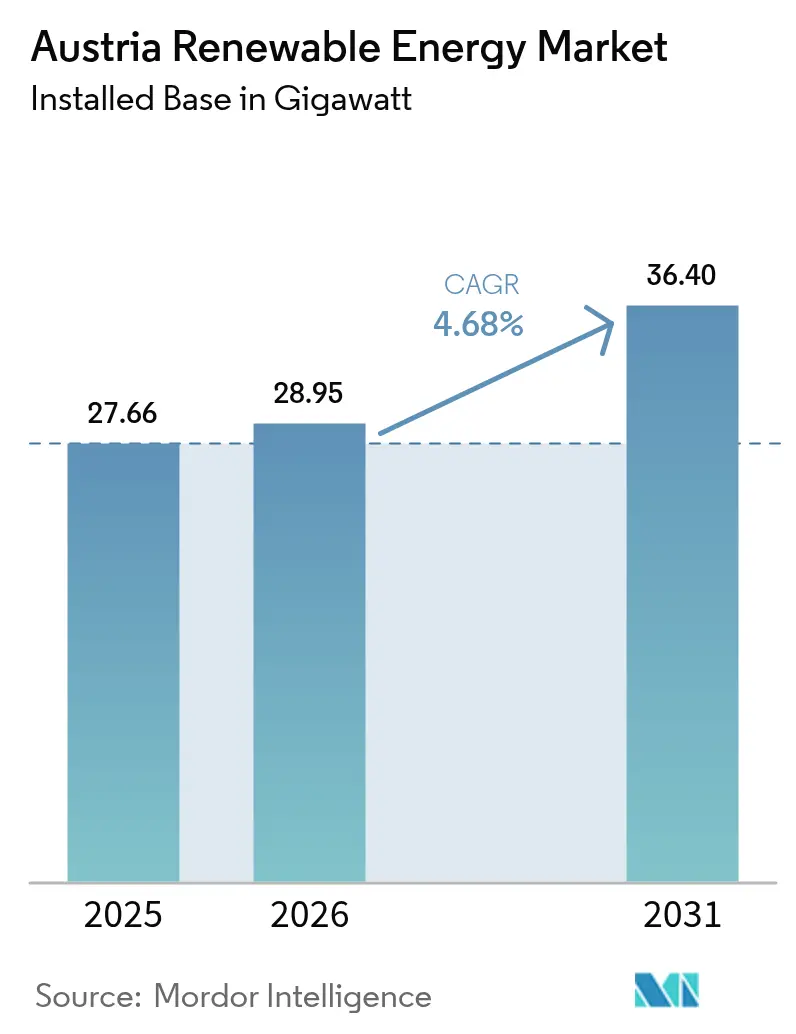

| Taille du marché de l'année de base (2025) | 27.66 gigawatt |

| Volume du Marché (2026) | 28.95 gigawatt |

| Volume du Marché (2031) | 36.4 gigawatt |

| Taux de croissance (2026 - 2031) | 4.68% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables en Autriche par ���ϲ�����

La taille du marché des énergies renouvelables en Autriche devrait passer de 27,66 gigawatts en 2025 à 28,95 gigawatts en 2026, et les prévisions indiquent qu'elle atteindra 36,4 gigawatts d'ici 2031, à un CAGR de 4,68 % sur la période 2026-2031.

Les ajouts de capacité plus rapides sont portés par la loi sur l'expansion des énergies renouvelables, l'objectif autrichien d'électricité 100 % renouvelable pour 2030 et l'ambition plus large d'atteindre la neutralité climatique d'ici 2040. L'hydroélectricité reste l'épine dorsale de l'approvisionnement en électricité et de la stabilité du réseau, tandis que le photovoltaïque solaire et l'éolien terrestre enregistrent les baisses de coûts les plus importantes. La tarification nationale du carbone rend les combustibles fossiles moins compétitifs, le financement du secteur public réduit les coûts de financement et les projets détenus par des communautés approfondissent la participation citoyenne. Ensemble, ces forces maintiennent le marché des énergies renouvelables en Autriche sur une trajectoire de forte croissance malgré la congestion du réseau, les contraintes foncières et les pénuries de main-d'œuvre.

Points clés du rapport

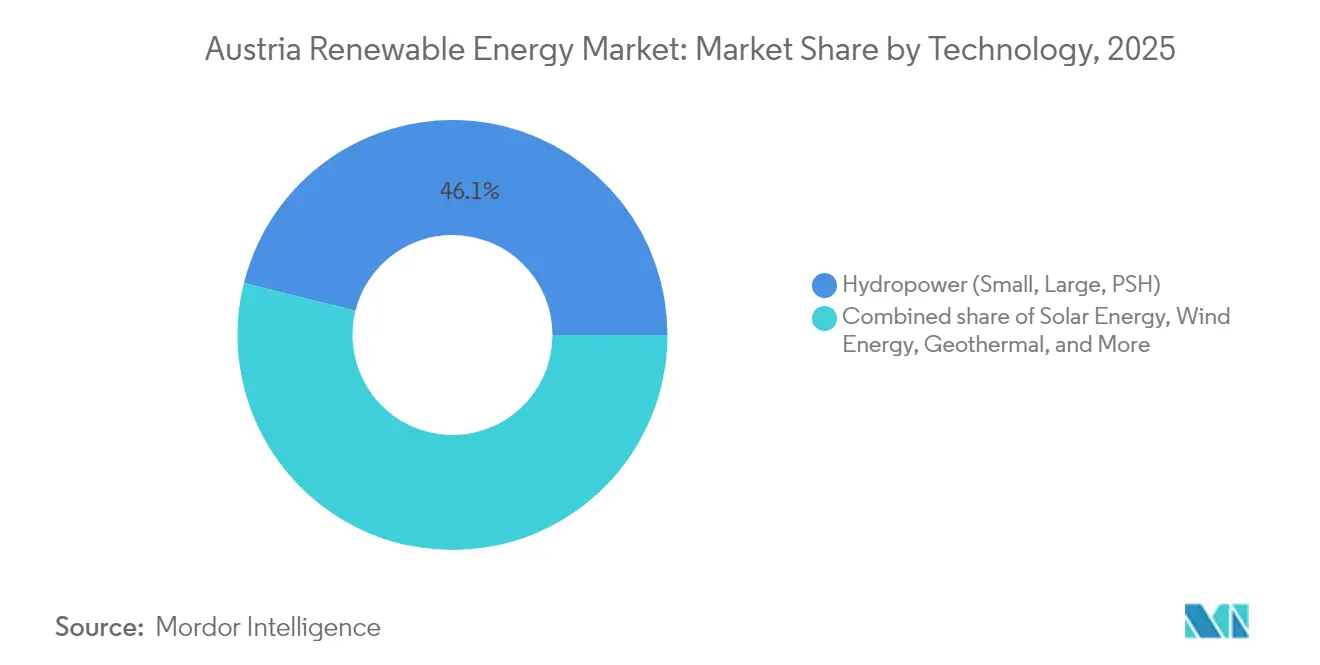

- Par technologie, l'hydroélectricité a dominé le marché des énergies renouvelables autrichien avec 46,12 % de la part de marché en 2025, tandis que la géothermie devrait se développer à un CAGR de 36,2 % jusqu'en 2031.

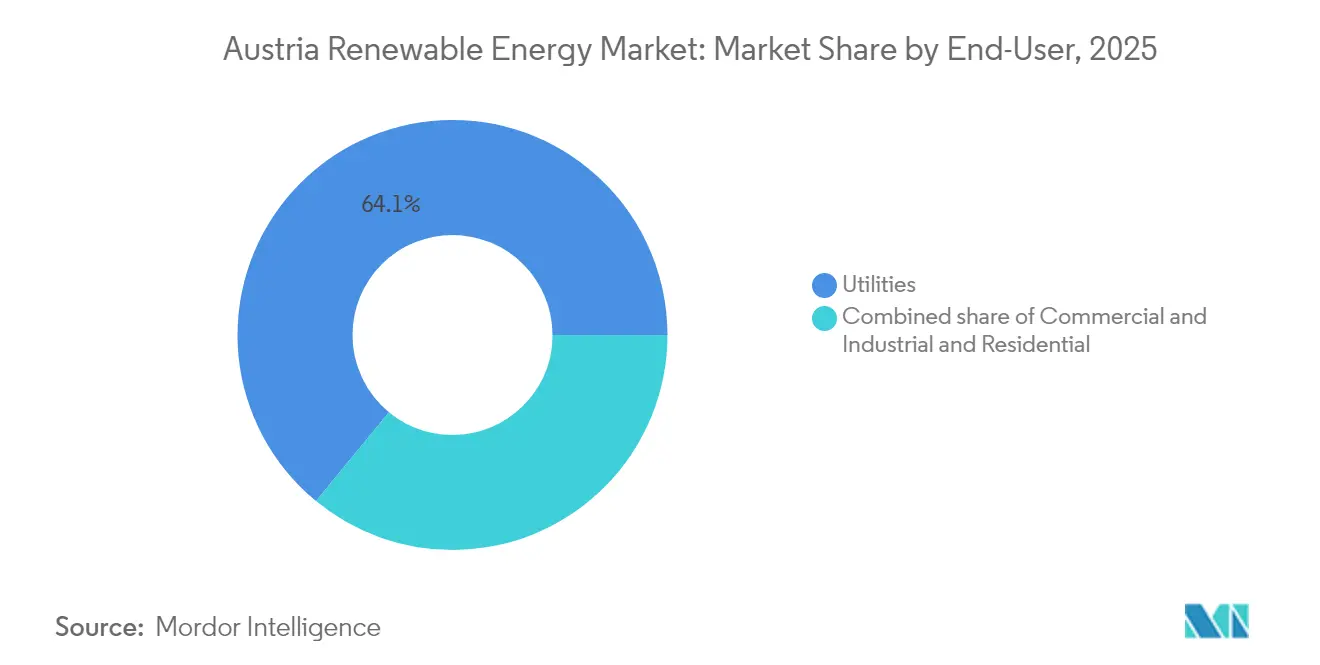

- Par utilisateur final, les services publics détenaient 64,05 % de la part du marché des énergies renouvelables en Autriche en 2025, tandis que le segment résidentiel progresse à un CAGR de 10,1 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des énergies renouvelables en Autriche

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectif soutenu par le gouvernement d'atteindre 100 % d'électricité renouvelable d'ici 2030 | +1.8% | National, déploiement accéléré à Vienne, en Basse-Autriche et au Burgenland | Moyen terme (2-4 ans) |

| Flexibilité du réseau ancrée sur l'hydroélectricité permettant l'intégration des énergies renouvelables variables | +0.9% | Régions alpines (Tyrol, Salzbourg, Carinthie) | Long terme (≥ 4 ans) |

| Baisse rapide du coût nivelé de l'énergie du photovoltaïque solaire et de l'éolien terrestre | +1.2% | Basse-Autriche, Burgenland, Styrie | Court terme (≤ 2 ans) |

| Système d'échange de quotas d'émissions de l'UE et tarification nationale du CO₂ augmentant les coûts des combustibles fossiles | +0.7% | Marchés transfrontaliers avec l'Allemagne, l'Italie et la République tchèque | Moyen terme (2-4 ans) |

| Systèmes photovoltaïques à petite échelle exemptés de TVA accélérant l'adoption sur les toitures | +0.6% | National, avec une pénétration plus élevée dans les centres urbains (Vienne, Graz, Linz) | Court terme (≤ 2 ans) |

| Essor des ' communautés énergétiques ' et des plateformes d'échange pair-à-pair | +0.5% | National, avec des implémentations pilotes dans les communautés rurales de tous les États fédéraux | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Objectif soutenu par le gouvernement d'atteindre 100 % d'électricité renouvelable d'ici 2030

La loi autrichienne sur l'expansion des énergies renouvelables impose 27 TWh supplémentaires, en allouant 11 TWh au photovoltaïque, 10 TWh à l'éolien, 5 TWh à l'hydroélectricité et 1 TWh à la biomasse. La certitude politique a débloqué un package de financement de 1,3 milliard EUR pour le groupe Burgenland Energie, illustrant la manière dont des objectifs clairs attirent les capitaux. L'ÖNIP alloue 9 milliards EUR aux mises à niveau des lignes de transport jusqu'en 2034, réduisant ainsi les goulets d'étranglement.[1]Ministère du climat, "ÖNIP Netzinfrastrukturplan", klimaschutzministerium.at Les délais sont serrés ; l'Autriche est devenue importatrice nette d'électricité en août 2024, soulignant l'urgence de la situation.

Flexibilité du réseau ancrée sur l'hydroélectricité permettant l'intégration des énergies renouvelables variables

Plus de 3 000 centrales hydroélectriques, totalisant 14,1 GW, dotent l'Autriche d'une flexibilité inégalée. Des installations telles que la centrale de pompage-turbinage de 430 MW de Reisseck II contribuent à équilibrer la variabilité de l'éolien et du solaire, tandis que la mise à niveau du poste de Kronstorf devrait introduire une boucle 220 kV d'ici 2030. Cette agilité a permis aux énergies renouvelables de fournir 87 % de l'électricité en 2023, dépassant largement la moyenne européenne.

Baisse rapide du coût nivelé de l'énergie du photovoltaïque solaire et de l'éolien terrestre

Les installations solaires ont atteint 2,22 GW en 2024, soutenues par la baisse des coûts des équipements et de nouveaux modèles agrivoltaïques, financés par un prêt de 80 millions EUR de la Banque européenne d'investissement au groupe PÜSPÖK. L'économie de l'éolien s'est également améliorée, comme en témoigne le projet de 62 MW de WEB Windenergie AG en Basse-Autriche, soutenu par 20,1 millions EUR de financement de la BEI. Les gains technologiques sont toutefois compensés par les frais de raccordement au réseau et les retards dans les procédures d'autorisation.

Système d'échange de quotas d'émissions de l'UE et tarification nationale du CO₂ augmentant les coûts des combustibles fossiles

La tarification du carbone pèse sur le chauffage aux combustibles fossiles et les transports, accélérant l'adoption des énergies renouvelables. Les ventes de pompes à chaleur sont passées de 31 184 unités en 2021 à 49 192 unités en 2022 sous l'effet des taxes carbone. OMV a investi près de 200 millions EUR pour co-traiter 160 000 tonnes de biomasse liquide en diesel renouvelable dans sa raffinerie de Schwechat, réduisant ainsi les émissions de CO₂ de 360 000 tonnes par an.[2]OMV, "Fiche d'information sur la bioraffinerie de Schwechat", omv.com

Analyse de l'impact des freins à la croissance*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion du réseau et longues procédures d'autorisation | -0.8% | Basse-Autriche, Burgenland, Styrie | Court terme (≤ 2 ans) |

| Capacité de stockage insuffisante pour absorber les pics d'énergies renouvelables variables | -0.6% | Centres de charge urbains (Vienne, Graz, Linz) | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée dans l'installation et l'exploitation et maintenance des sources d'énergie renouvelables | -0.4% | National, avec un impact particulier dans les zones rurales manquant d'infrastructures de formation technique | Court terme (≤ 2 ans) |

| Capacité de stockage insuffisante pour absorber les pics d'énergies renouvelables variables | -0.3% | National, avec des défis de stabilité du réseau concentrés dans les zones à forte pénétration d'énergies renouvelables variables | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Congestion du réseau et longues procédures d'autorisation

Les volumes de redispatching pourraient être multipliés par six d'ici 2040 sans coordination, avertit la Commission européenne.[3]Commission européenne, "Recommandations sur le PNCE autrichien", ec.europa.eu Depuis 2018, le système de gestion de congestion entre l'Allemagne et l'Autriche plafonne les flux transfrontaliers pendant les périodes de pointe. Le programme de construction de 9 milliards EUR de l'ÖNIP sera utile, bien que son achèvement soit prévu pour s'étendre jusqu'en 2034.

Disponibilité foncière limitée pour l'éolien et le solaire à grande échelle

Le relief montagneux et la densité des zones habitées restreignent la disponibilité des sites en plein air. L'agrivoltaïque offre une solution alternative, par exemple sur les six exploitations à double usage du groupe PÜSPÖK au Burgenland. Les instruments de planification régionale identifient désormais des zones supplémentaires pour les énergies renouvelables ; pourtant, les emplacements à fort rendement restent rares, ce qui gonfle les coûts des projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la géothermie mène la prochaine vague d'ajouts de capacité

La capacité géothermique devrait croître à un CAGR de 36,2 % jusqu'en 2031, le rythme le plus rapide de toutes les technologies du marché des énergies renouvelables en Autriche, à mesure que les puits profonds de Vienne et de Graz passent de la phase d'exploration à la phase de construction. L'hydroélectricité a conservé 46,12 % de la part du marché des énergies renouvelables autrichien en 2025, assurant la stabilité de la fréquence même avec l'expansion du solaire et de l'éolien. Les ajouts de capacité de pompage-turbinage, tels que le projet Limberg III de 480 MW, illustrent la manière dont les actifs hydroélectriques existants sont reconvertis pour la flexibilité de longue durée. Le solaire à grande échelle a ajouté 1,5 GW en 2024 et bénéficie désormais de coûts nivelés inférieurs à 40 EUR par MWh, tandis que l'éolien terrestre a ajouté 400 MW, avec des facteurs de charge supérieurs à 35 % au Burgenland. La bioénergie a fourni 1 TWh en 2024 mais est confrontée à des contraintes d'approvisionnement en matières premières, ce qui limite sa croissance future.

La taille du marché autrichien des énergies renouvelables pour la seule chaleur géothermique pourrait dépasser 0,54 GWth d'ici 2031 si les calendriers de forage actuels sont respectés, offrant aux opérateurs de réseaux de chaleur urbains une alternative de base au gaz naturel. Les toitures solaires continuent de se développer grâce aux règles de TVA à zéro, tandis que les installations hybrides solaire-plus-stockage, telles que le site de 50 MW d'Energie AG, illustrent le virage vers des sources d'énergie renouvelables fermes. Le repowering éolien prend de l'élan à mesure que les opérateurs remplacent les anciennes turbines de 2 MW par des machines de 4 à 6 MW sur les mêmes emplacements, maximisant la production sur des terrains de plus en plus rares. La petite hydroélectricité reste plafonnée par les règles environnementales, bien que des modernisations numériques des turbines améliorent l'efficacité des centrales au fil de l'eau. Ensemble, le portefeuille diversifié atténue le risque météorologique et maintient l'Autriche sur la bonne voie pour atteindre son objectif d'électricité 100 % renouvelable.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les prosommateurs résidentiels accélèrent l'adoption

Les services publics détenaient 64,05 % de la part du marché des énergies renouvelables en Autriche en 2025, mais leur domination s'érode à mesure que les ménages adoptent le solaire en toiture et le stockage par batteries. La capacité résidentielle augmente à un CAGR de 10,1 % grâce aux panneaux exemptés de TVA en dessous de 35 kW et aux réductions des frais de réseau allant jusqu'à 57 % pour les échanges pair-à-pair locaux. Les onduleurs hybrides lancés par Fronius International GmbH en 2024 permettent aux prosommateurs de tirer des revenus de la régulation de fréquence, réduisant les délais de remboursement à moins de sept ans. Les utilisateurs commerciaux et industriels sont également en expansion, portés par le contrat d'achat d'énergie éolienne de 200 MW de Voestalpine qui garantit une énergie bas carbone pour la production d'acier.

Bien que le marché autrichien des énergies renouvelables, contrôlé par les services publics, devrait continuer à croître en termes absolus, sa part devrait chuter en dessous de 60 % d'ici 2031 à mesure que la production décentralisée se développe. Les services publics répondent par des projets hybrides qui combinent solaire, éolien et stockage pour offrir une capacité ferme et des services auxiliaires. Les agrégateurs d'énergie communautaire regroupent désormais la production de multiples toitures pour soumissionner sur les marchés d'équilibrage, détournant ainsi davantage de revenus des actifs centralisés. Les toitures industrielles sont à la traîne en raison de barrières d'incitation partagée, mais les contrats d'énergie en tant que service commencent à débloquer ce segment. Le mélange émergent d'actifs hydroélectriques centralisés et d'actifs solaires, éoliens et de stockage décentralisés positionne l'Autriche pour un système électrique plus résilient et orienté vers le consommateur.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La Basse-Autriche, le Burgenland et la Haute-Autriche représentent ensemble plus de la moitié de la capacité actuelle en énergies renouvelables, façonnée par leur terrain plat, leur fort ensoleillement et leurs ressources éoliennes matures. Le Burgenland à lui seul a sécurisé 1,3 milliard EUR pour financer 700 MW de nouveaux projets solaires et éoliens, et prévoit de doubler ce chiffre d'ici 2030. Les régions alpines riches en hydroélectricité, telles que le Tyrol et la Carinthie, alimentent en surplus d'énergie les centres de charge de l'est, leurs systèmes de pompage-turbinage amortissant la variabilité et soutenant les échanges régionaux.

Vienne est pionnière en matière d'énergies renouvelables urbaines et construit une centrale géothermique à Aspern pour chauffer 20 000 ménages d'ici 2028, éliminant 54 000 t de CO₂ annuellement. Des projets pilotes de communautés énergétiques se regroupent ici, associant du photovoltaïque en toiture, du stockage par batteries et des plateformes d'échange pair-à-pair. Le mix énergétique de la Haute-Autriche comprend 30 % d'énergies renouvelables dominées par la biomasse, répondant à sa demande de chaleur industrielle tout en progressant sur ses objectifs solaires et éoliens.

Le plan de transport ÖNIP de 9 milliards EUR de l'Autriche modernise les corridors est-ouest et intègre les futures conduites d'hydrogène, créant une plateforme pour les flux d'énergie transfrontaliers. Le marché des énergies renouvelables en Autriche en bénéficie à mesure que la congestion se réduit, bien que les avantages complets se matérialisent après 2030.

Paysage concurrentiel

Le service public à majorité publique VERBUND a généré 10,4 milliards EUR de chiffre d'affaires en 2023 et possède environ la moitié de l'hydroélectricité nationale, visant la neutralité climatique d'ici 2040. EVN AG vise à atteindre une production d'énergie renouvelable de 3,8 TWh d'ici 2030, en développant ses parcs éoliens et solaires. OMV AG (Renewables & Geothermal) opère un pivot des hydrocarbures vers la géothermie, l'hydrogène et les carburants renouvelables, comme le démontre la bioraffinerie de Schwechat et son objectif géothermique de 4 TWh.

ANDRITZ AG fournit des turbines et des équipements électromécaniques aux centrales hydroélectriques du monde entier, tirant parti de son héritage d'ingénierie autrichienne. Des acteurs internationaux tels qu'Enphase déploient des micro-onduleurs et des batteries pour capter le segment photovoltaïque résidentiel, tandis que les plateformes d'énergie communautaire remettent en question les modèles de vente au détail traditionnels. L'abondance des prêts de la BEI réduit le coût moyen pondéré du capital, intensifiant la concurrence sur les projets. Dans l'ensemble, le marché des énergies renouvelables en Autriche présente une concentration modérée et une différenciation technologique croissante.

Acteurs leaders du secteur des énergies renouvelables en Autriche

Verbund AG

Wien Energie GmbH

EVN AG

Energie AG Oberösterreich

Engie SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : OMV AG (Renewables & Geothermal) a mis en service une installation de co-traitement de 200 millions EUR à la raffinerie de Schwechat, convertissant 160 000 t de biomasse en diesel renouvelable.

- Mars 2025 : Baker McKenzie a conseillé le groupe Burgenland Energie sur un financement de 1,3 milliard EUR dédié aux énergies renouvelables pour 700 MW de projets éoliens et photovoltaïques, extensibles à 2 000 MW.

- Mars 2025 : Le gouvernement fédéral a annoncé que l'exonération de TVA pour les systèmes photovoltaïques prendra fin le 1er avril 2025, prévoyant une recette supplémentaire de 175 millions EUR.

- Novembre 2024 : La Banque européenne d'investissement a accordé un prêt de 80 millions EUR au groupe PÜSPÖK pour six exploitations agrivoltaïques au Burgenland.

Périmètre du rapport sur le marché des énergies renouvelables en Autriche

Le périmètre du rapport sur le marché des énergies renouvelables autrichien comprend :

| Énergie solaire (photovoltaïque et à concentration solaire) |

| Énergie éolienne (terrestre et en mer) |

| Hydroélectricité (petite, grande, pompage-turbinage) |

| ������é�Ա�������� |

| ��é�dzٳ��������� |

| Énergie océanique (marémotrice et houlomotrice) |

| Services publics |

| Commercial et industriel |

| ��é�������Գپ���� |

| Par technologie | Énergie solaire (photovoltaïque et à concentration solaire) |

| Énergie éolienne (terrestre et en mer) | |

| Hydroélectricité (petite, grande, pompage-turbinage) | |

| ������é�Ա�������� | |

| ��é�dzٳ��������� | |

| Énergie océanique (marémotrice et houlomotrice) | |

| Par utilisateur final | Services publics |

| Commercial et industriel | |

| ��é�������Գپ���� |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des énergies renouvelables en Autriche ?

La capacité installée en énergies renouvelables en Autriche est de 28,95 GW en 2026, et devrait atteindre 36,4 GW d'ici 2031, reflétant un CAGR de 4,68 %.

À quelle vitesse la capacité géothermique se développe-t-elle sur le marché des énergies renouvelables en Autriche ?

Les projets de géothermie profonde devraient croître à un CAGR de 36,2 % jusqu'en 2031, le rythme le plus rapide parmi toutes les technologies.

Quelle part les services publics détiennent-ils encore dans le développement de l'énergie propre en Autriche ?

Les services publics contrôlaient 64,05 % de la capacité renouvelable installée en 2025, bien que leur part devrait diminuer à mesure que les segments résidentiel et commercial-industriel se développent.

Quelles régions subissent la congestion du réseau la plus grave ?

La Basse-Autriche et le Burgenland subissent les goulets d'étranglement de transport les plus aigus, entraînant des coûts de redispatching proches de 200 millions EUR annuellement.

Pourquoi les communautés énergétiques sont-elles importantes en Autriche ?

Plus de 1 300 communautés enregistrées tirent parti des réductions des frais de réseau et des échanges pair-à-pair, accélérant le déploiement du solaire en toiture et décentralisant le pouvoir de marché.

Quel déficit de stockage l'Autriche doit-elle combler d'ici 2031 ?

L'Agence autrichienne de l'énergie estime qu'une capacité supplémentaire de 3 à 5 GWh de courte durée et jusqu'à 15 GWh de longue durée sera nécessaire pour intégrer les volumes croissants d'énergies renouvelables variables.

Quel projet hybride illustre l'avenir des énergies renouvelables fermes en Autriche ?

La ferme solaire de 50 MW d'Energie AG couplée à 10 MWh de batteries, mise en service en 2024, illustre comment le photovoltaïque associé au stockage peut fournir des services de régulation de fréquence et d'écrêtement des pointes.

Dernière mise à jour de la page le: