Taille et part du marché de l'énergie éolienne en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

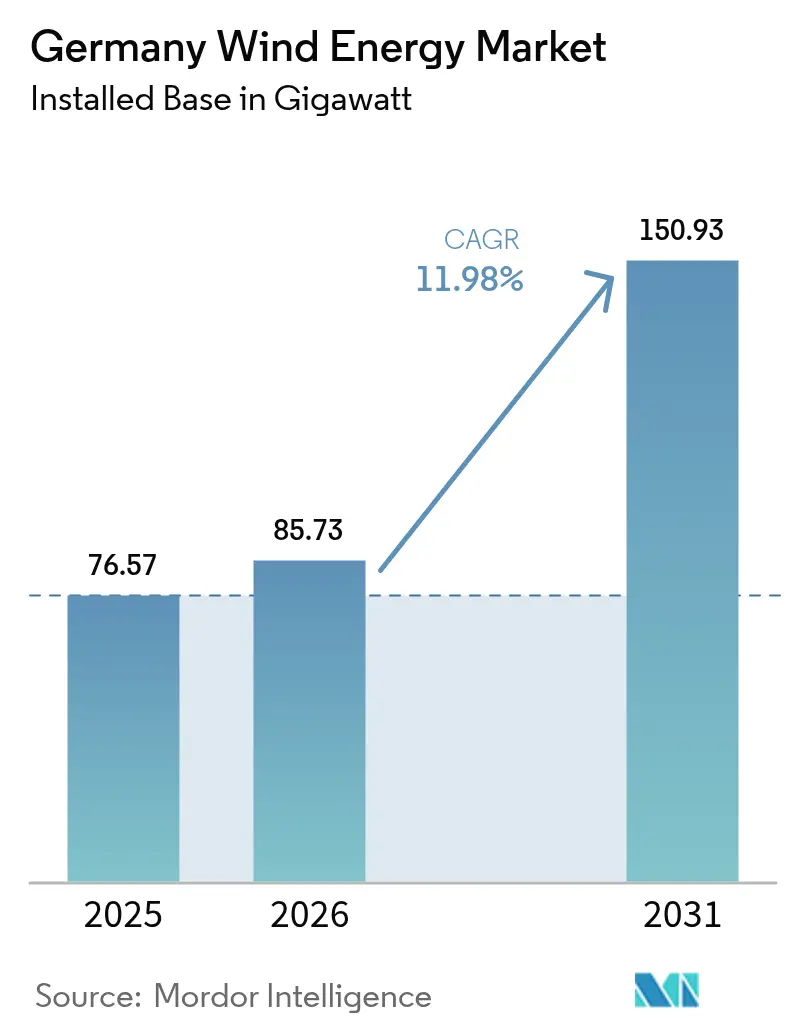

| Taille du marché de l'année de base (2025) | 76.57 gigawatt |

| Volume du Marché (2026) | 85.73 gigawatt |

| Volume du Marché (2031) | 150.93 gigawatt |

| Taux de croissance (2026 - 2031) | 11.98% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie éolienne en Allemagne par ���ϲ�����

La taille du marché de l'énergie éolienne en Allemagne devrait passer de 76,57 gigawatts en 2025 à 85,73 gigawatts en 2026 et atteindre 150,93 gigawatts d'ici 2031, à un TCAC de 11,98 % sur la période 2026-2031.

L'adoption est portée par des objectifs fédéraux contraignants de 115 GW de capacité terrestre et 30 GW de capacité en mer, la simplification des procédures d'autorisation et une progression des accords d'achat d'énergie d'entreprise. Des approbations record de 2 400 turbines totalisant 14 GW en 2024 soulignent comment la combinaison de politiques raccourcit les délais de développement des projets tout en créant un décalage de deux ans entre l'obtention des licences et le raccordement au réseau. Les projets en mer bénéficient de technologies réduisant les coûts, telles que les turbines de 15 MW, tandis que le réaménagement augmente la productivité des sites jusqu'à cinq fois. La progression des liaisons HVDC réduit les risques de limitation de production, mais les contraintes de réseau et l'exposition de la chaîne d'approvisionnement à l'Asie modèrent le développement à court terme.

Principaux enseignements du rapport

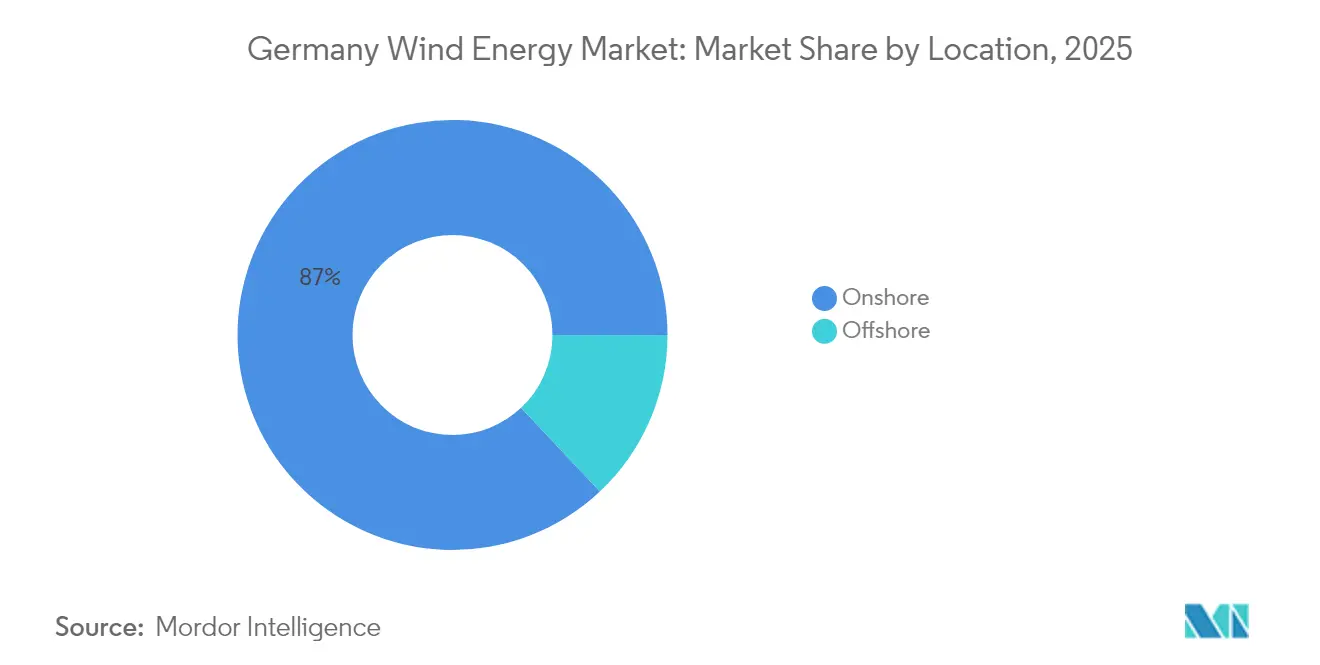

- Par emplacement, les installations terrestres ont représenté 87,02 % de la part de marché de l'énergie éolienne en Allemagne en 2025 ; la capacité en mer est prévue d'augmenter à un TCAC de 20,7 % jusqu'en 2031.

- Par capacité de turbine, la catégorie supérieure à 6 MW a représenté 64,05 % de la taille du marché de l'énergie éolienne en Allemagne en 2025, et la même est projetée pour croître à un TCAC de 13,05 % entre 2026 et 2031.

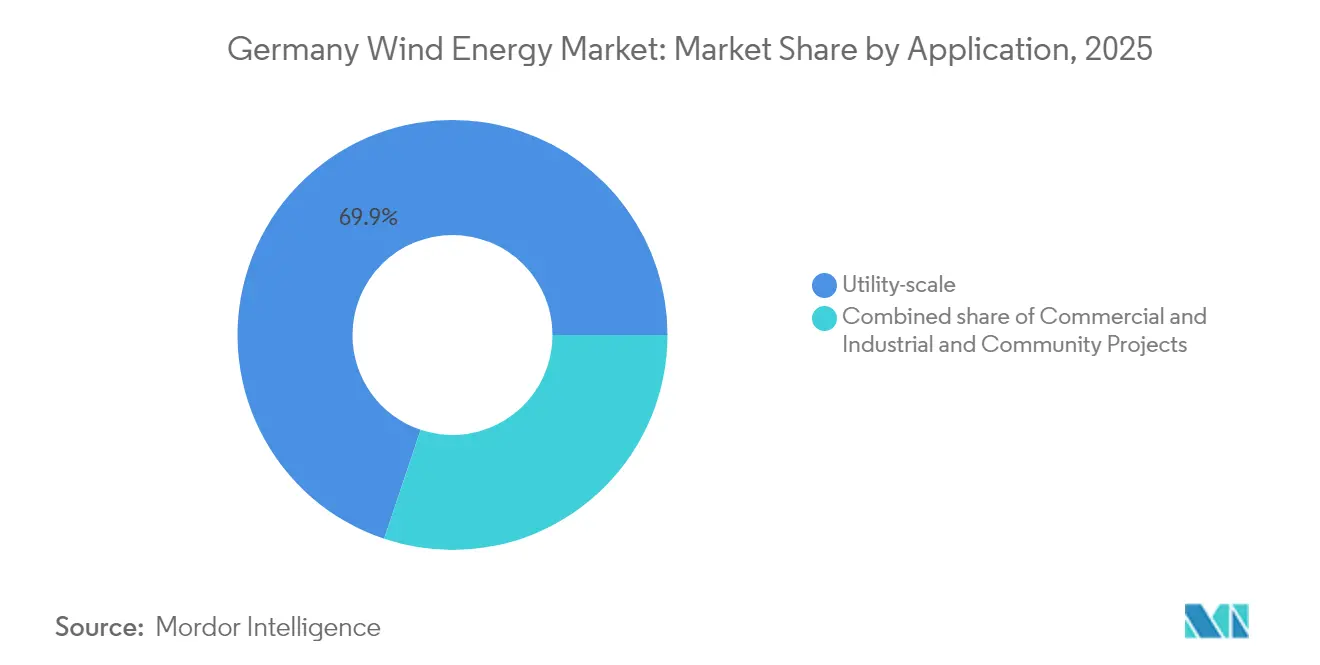

- Par application, les projets à grande échelle utilitaire ont représenté 69,85 % de la part de marché de l'énergie éolienne en Allemagne en 2025, tandis que les projets communautaires devraient croître à un TCAC de 15,95 % jusqu'en 2031.

- Par fabricant, Vestas, Nordex et Enercon ont ensemble capturé 91,2 % de la part de marché dans les ajouts terrestres européens en 2025, Vestas ayant seul installé 1 479,7 MW en Allemagne.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie éolienne en Allemagne

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectifs fédéraux de 115 GW terrestre et 30 GW en mer (2030) | +2.5% | National, avec concentration dans le Schleswig-Holstein, la Basse-Saxe, le Mecklembourg-Poméranie-Occidentale, la mer du Nord, la mer Baltique | Long terme (≥ 4 ans) |

| Simplification des procédures d'autorisation et loi sur l'éolien terrestre | +2.0% | National, zones prioritaires dans les Länder du nord et de l'est | Moyen terme (2-4 ans) |

| Accords d'achat d'énergie d'entreprise + demande tirée par l'hydrogène vert | +1.8% | National, pôles industriels en Rhénanie-du-Nord-Westphalie, Hambourg, Brême | Moyen terme (2-4 ans) |

| Réaménagement des turbines de plus de 15 ans stimulant les ajouts en MW | +1.5% | National, sites historiques en Basse-Saxe, Brandebourg, Saxe-Anhalt | Court terme (≤ 2 ans) |

| Réseau en mer HVDC et interconnecteurs de la mer du Nord | +1.2% | Zones en mer, mer du Nord, mer Baltique, corridors de réseau vers la Bavière, le Bade-Wurtemberg | Long terme (≥ 4 ans) |

| Dispositifs de partage des revenus de l'énergie citoyenne | +0.8% | National, communes rurales dans les régions éoliennes terrestres | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Les objectifs fédéraux de 115 GW terrestre et 30 GW en mer accélèrent le marché

Les objectifs de capacité contraignants à l'horizon 2030 se traduisent par des ajouts annuels de 7,7 GW terrestre et 4 GW en mer, un changement de rythme par rapport à l'augmentation nette terrestre de 2,5 GW enregistrée en 2024. Les développeurs disposant de projets prêts à construire et de raccordements au réseau sécurisés bénéficient d'un avantage de premier entrant. Les ambitions en mer triplent la capacité actuelle, imposant une coordination sans précédent entre les gestionnaires de réseau et les porteurs de projets. Les liaisons de TenneT en mer du Nord transportent déjà 8,03 GW, mais l'extension à 70 GW d'ici 2045 nécessite 35 corridors HVDC qui entrent désormais en phase d'appel d'offres.[1]TenneT, "North Sea Grid Expansion Milestones", tennet.eu

La simplification des procédures d'autorisation et la loi sur l'éolien terrestre réduisent les obstacles au développement

Les réformes des procédures d'autorisation ont fait progresser les approbations de 2024 de 85 % en glissement annuel pour atteindre 14 GW, réduisant les obstacles bureaucratiques pour les développeurs de petite et moyenne taille. Les États fédéraux doivent affecter 2 % de leurs terres à l'éolien d'ici 2027-2032, garantissant une certitude spatiale. La Rhénanie-du-Nord-Westphalie a accordé des licences pour 1,5 GW au seul premier trimestre 2025, illustrant une adoption rapide. Cependant, le délai moyen de construction dépasse encore deux ans, ce qui signifie que la majeure partie de la nouvelle capacité sera intégrée dans la fenêtre 2026-2028.

Les accords d'achat d'énergie d'entreprise et l'hydrogène vert créent de nouveaux flux de revenus

Les accords d'achat d'énergie d'entreprise ont augmenté de 323 % en 2023, les entreprises cherchant à se couvrir contre la volatilité des prix de l'électricité et à poursuivre leur décarbonation de portée 2. Le contrat d'approvisionnement à long terme de BASF issu du projet Nordlicht de 1,6 GW de Vattenfall illustre comment les charges industrielles ancrent le financement en mer. Des projets de démonstration tels qu'un électrolyseur en mer de 10 MW à Alpha Ventus ouvrent la voie à des chaînes de valeur éolien-vers-hydrogène intégrées qui augmentent la certitude d'enlèvement d'électricité pour les développeurs.

Le réaménagement des turbines de plus de 15 ans amplifie les ajouts de capacité

Le réaménagement a contribué à 37 % de la croissance terrestre en 2024, les turbines de première génération de 2 MW cédant la place à des modèles de 6 MW sur des sites identiques. Le Schleswig-Holstein seul compte 3 190 turbines autorisées totalisant 8,9 GW en attente de mise à niveau, offrant un accroissement rapide de la capacité sans nouvelle emprise foncière. Les règles simplifiées de réaménagement raccourcissent les délais et améliorent l'acceptation locale en remplaçant des modèles plus anciens et plus bruyants par un nombre moindre d'unités à haute puissance.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement du réseau et risque de limitation de production | -1.5% | Schleswig-Holstein, Basse-Saxe, Mecklembourg-Poméranie-Occidentale, zones en mer | Moyen terme (2-4 ans) |

| Dépendance aux chaînes d'approvisionnement asiatiques pour les turbines | -0.8% | National, affecte tous les équipementiers et développeurs | Court terme (≤ 2 ans) |

| Opposition locale et retards liés aux contentieux | -1.0% | Bavière, Bade-Wurtemberg, Hesse, communes rurales | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée pour l'exploitation et la maintenance en mer | -0.7% | Zones en mer, mer du Nord, mer Baltique, centres de services côtiers | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Les goulots d'étranglement du réseau et le risque de limitation de production contraignent l'optimisation de la production

Dix-neuf TWh d'énergie éolienne ont été soumis à des limitations en 2023, soit 13 % de la production totale, en raison de la capacité de transmission limitée du nord au sud. L'approbation fédérale de cinq grands corridors en courant alternatif atténuera les congestions, mais des dates d'achèvement postérieures à 2027 exposent les revenus à court terme. La production en mer aggrave la situation, la production de la mer du Nord augmentant plus rapidement que le renforcement du réseau terrestre.

La dépendance aux chaînes d'approvisionnement asiatiques crée des vulnérabilités stratégiques

La fermeture par Nordex de son usine de pales à Rostock et la dépendance croissante aux fournisseurs asiatiques de terres rares et de composants électroniques exposent le secteur de l'énergie éolienne en Allemagne à des chocs géopolitiques. Les longs délais d'approvisionnement pour les roulements de nacelles et les convertisseurs de puissance présentent des risques de calendrier pour les grandes turbines en mer, tandis que le contrôle de la cybersécurité des systèmes de contrôle importés ajoute une complexité de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par emplacement : le terrestre reste l'ancre, le secteur en mer est le moteur de l'accélération

Les actifs terrestres ont fourni 87,02 % de la taille du marché de l'énergie éolienne en Allemagne en 2025, mais les projets en mer croissent à un TCAC de 20,7 % jusqu'en 2031. Le Schleswig-Holstein, la Basse-Saxe et le Mecklembourg-Poméranie-Occidentale accueillent les deux tiers de la capacité installée, bénéficiant de vents de 7 à 8 m/s à une hauteur de moyeu de 100 m et d'un zonage précoce. Les fondations fixes à fond fixe dans des profondeurs de 30 à 50 m coûtent entre 1,5 et 2 millions d'EUR par turbine, bien en deçà des alternatives flottantes, offrant au marché de l'énergie éolienne en Allemagne des signaux de coût solides pour prioriser d'abord les sites côtiers proches.

La capacité en mer passe de 10,03 GW en 2025 à 33,58 GW en 2031, la baie Allemande et la baie de Poméranie absorbant 7 GW des attributions aux enchères de 2024. Des facteurs de capacité supérieurs à 50 % et une économie sans subvention améliorent les ratios de levier du financement de projet. La croissance terrestre repose sur le réaménagement en Basse-Saxe et au Brandebourg, où trois turbines de 2 MW cèdent la place à une unité de 6 MW, libérant de la surface balayée par le rotor tout en recyclant les fondations. Cette expansion à double voie maintient la résilience du secteur de l'énergie éolienne en Allemagne face à la rareté des sites.

Par capacité de turbine : la catégorie supérieure à 6 MW domine les nouvelles commandes

Les turbines de plus de 6 MW ont représenté 64,05 % des installations de 2025 et ont progressé à un TCAC de 13,05 % jusqu'en 2031, reflétant les feuilles de route des équipementiers vers des modèles de 15 MW en mer et de 7 MW terrestres. Une machine V236-15 MW produit 80 GWh par an, permettant aux parcs de 400 MW d'utiliser moins de trente turbines et de réduire le nombre de fondations de 40 %, une efficacité valorisée sur l'ensemble du marché de l'énergie éolienne en Allemagne.

La tranche 3-6 MW dessert les sites de réaménagement où l'accès aux grues et les autorisations limitent la hauteur des turbines. Les unités de moins de 3 MW représentent moins de 10 % des commandes et quittent le marché à l'expiration des contrats de tarifs d'achat garantis. Les nacelles modulaires, les pales en fibre de carbone et la maintenance prédictive déplacent la valeur du matériel vers le logiciel, une évolution qui façonne le secteur de l'énergie éolienne en Allemagne en tant que plateforme technologique.

Par application : le secteur à grande échelle utilitaire est en tête, les projets communautaires s'accélèrent

Les parcs à grande échelle utilitaire de plus de 100 MW ont représenté 69,85 % des déploiements de 2025 et utilisent des avantages de coût de 200 à 300 EUR par kW pour dominer les appels d'offres. Les projets de plus de 500 MW nécessitent des liaisons HVDC dédiées pour contourner les corridors en courant alternatif encombrés, un goulot d'étranglement qui sera résorbé une fois que SuedLink entrera en service en 2028.

Les projets communautaires affichent un TCAC de 15,95 % jusqu'en 2031, la loi sur les sources d'énergies renouvelables de 2023 (EEG 2023) versant directement des revenus aux communes. Les coopératives détiennent jusqu'à 49 % des capitaux propres et distribuent des dividendes annuels de 4 à 5 %, réduisant de moitié les recours contre les permis dans les régions pilotes. Les parcs commerciaux et industriels sur site restent en dessous d'une part de 5 % mais croissent à mesure que les centres de données et les pôles chimiques se couvrent contre la volatilité des prix du réseau, diversifiant ainsi le marché de l'énergie éolienne en Allemagne.

Analyse géographique

Les Länder du nord abritent 65 % de la capacité installée en raison de vents forts et d'un zonage précoce. Le Schleswig-Holstein a enregistré 9 GW terrestres et 3 GW en mer en 2024, générant 22 TWh, soit 150 % de la demande locale. L'expansion en mer progresse à un TCAC de 20,7 %, les 7 GW de droits sur les fonds marins de 2024 se concentrant dans la baie Allemande (4 GW) et la baie de Poméranie (3 GW). TenneT prévoit 12 GW de capacité de réseau en mer d'ici 2032, chaque liaison de 2 GW coûtant entre 2,5 et 3,0 milliards d'EUR, réduisant les limitations de production sur l'ensemble du marché de l'énergie éolienne en Allemagne.

Les États du sud ne détiennent que 15 % de la capacité mais consomment 40 % de l'électricité, entraînant 3,2 milliards d'EUR de redispatching en 2024. La règle des 10H en Bavière bloque 2 à 3 GW de projets, tandis que des dérogations fédérales ont permis l'avancement de 600 MW en 2024. Les corridors HVDC SuedLink et SuedOstLink ajoutent 4 GW de transfert nord-sud d'ici 2030, permettant le retrait de 5 GW de lignite et l'équilibrage du marché de l'énergie éolienne en Allemagne.

Les Länder de l'est sont des pôles de réaménagement, avec 1,5 GW de turbines anciennes programmées pour être remplacées par des modèles de 5 à 6 MW d'ici 2027. Les raccordements au réseau existants accélèrent les mises à niveau, triplant la production sans nouvelle emprise foncière. Ces dynamiques créent une géographie polarisée mais complémentaire qui sous-tend l'expansion de la taille du marché de l'énergie éolienne en Allemagne.

Paysage concurrentiel

Siemens Gamesa, Vestas, Enercon et Nordex ont fourni 75 % des turbines terrestres en 2024, conférant au côté fournisseur une concentration modérée tout en maintenant la concurrence par les prix. L'intégration de Siemens Gamesa dans Siemens Energy transfère des économies d'échelle mais expose la société mère à des engagements de garantie après que des défauts de boîtes de vitesses ont déclenché des provisions de 800 millions d'EUR. Vestas est en tête de la catégorie en mer supérieure à 15 MW avec la plateforme V236, et Nordex capitalise sur des machines modulaires de 6 MW optimisées pour le réaménagement de sites forestiers.

Le développement en mer est plus concentré. RWE, Ørsted et EnBW contrôlent 3,5 GW de capacité en exploitation et 4 GW en construction, tirant parti de l'intégration verticale allant de la location des fonds marins aux contrats de service de 20 ans. Ces acteurs ont signé 1,2 GW d'accords d'achat d'énergie d'entreprise en 2024 pour se couvrir contre la volatilité marchande, une approche qui façonne l'allocation du capital au sein du marché de l'énergie éolienne en Allemagne.

Les équipementiers étendent leur portée en acquérant des spécialistes des services. Siemens Gamesa a payé 300 millions d'EUR pour la division en mer de Deutsche Windtechnik, ajoutant un carnet de commandes de 1,5 GW et des contrats de rente à quinze ans. Des acteurs émergents comme ABO Energy et PNE ciblent des projets de réhabilitation de sites industriels de 10 à 50 MW, exploitant la focalisation des acteurs établis sur les actifs à l'échelle du gigawatt et délivrant des taux de rendement interne de 15 à 20 %.[4]ABO Energy, "Présentation de l'entreprise 2024", aboenergy.de Les avantages technologiques se réduisent, déplaçant la concurrence vers la résilience des chaînes d'approvisionnement, la fiabilité des délais et la conformité à la certification de type IEC 61400, désormais obligatoire pour les turbines de plus de 3 MW.

La baisse des rendements des capitaux propres, désormais de 7 à 9 % pour le terrestre, pousse les développeurs vers des clusters hybrides éolien-solaire-stockage et des débouchés hydrogène vert pour compléter les revenus. Les barrières à l'entrée du marché comprennent les risques d'approvisionnement en terres rares et les pénuries de main-d'œuvre en mer, mais l'intégration à grande échelle maintient le marché de l'énergie éolienne en Allemagne attractif pour les fonds d'infrastructure mondiaux recherchant des rendements prévisibles.

Acteurs leaders du secteur de l'énergie éolienne en Allemagne

Enercon GmbH

Nordex SE

Siemens Gamesa Renewable Energy, S.A.

Vestas Wind Systems A/S

GE Vernova (GE Renewable Energy)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : L'Agence fédérale des réseaux d'Allemagne (BNetzA) a lancé son troisième appel d'offres de l'année pour l'éolien terrestre, visant à allouer un soutien pour une capacité de 3,44 GW. Pour être éligibles, les projets doivent obtenir des permis en vertu de la loi fédérale sur le contrôle des émissions (BImSchG). Le plafond des offres est fixé à 0,0735 EUR (0,086 USD) par kWh.

- Juin 2025 : Vestas a décroché sa plus grande commande jamais réalisée pour des turbines éoliennes V172-7,2 MW auprès d'ENERTRAG, portant sur un total de 115 MW répartis sur deux projets dans le Brandebourg, en Allemagne.

- Avril 2025 : Iberdrola s'est associée à Kansai, le deuxième plus grand fournisseur d'électricité du Japon et un acteur majeur en Asie, pour investir conjointement dans le parc éolien en mer Windanker de 315 MW situé en mer Baltique en Allemagne.

- Mars 2025 : Le projet éolien en mer Nordlicht 1 de Vattenfall a passé une commande ferme auprès de Vestas pour 68 turbines éoliennes V236-15,0 MW. La commande totale pour Nordlicht 1 s'élève à 1 020 MW, avec une capacité de raccordement au réseau de 980 MW. De plus, une capacité supplémentaire de 40 MW permet d'optimiser l'utilisation du raccordement.

Périmètre du rapport sur le marché de l'énergie éolienne en Allemagne

L'énergie éolienne est produite par la force du vent, principalement par le biais du rotor, qui convertit l'énergie cinétique en énergie mécanique, et du générateur, qui convertit cette énergie mécanique en énergie électrique.

Le marché de l'énergie éolienne en Allemagne est segmenté par emplacement (terrestre, en mer), par capacité de turbine (jusqu'à 3 MW, 3 à 6 MW, plus de 6 MW), par application (à grande échelle utilitaire, commerciale et industrielle, projets communautaires), par composant (analyse qualitative) (nacelle/turbine, pale, tour, générateur et boîte de vitesses, équilibre du système). Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la capacité installée (GW).

| Terrestre |

| En mer |

| Jusqu'à 3 MW |

| 3 à 6 MW |

| Plus de 6 MW |

| À grande échelle utilitaire |

| Commerciale et industrielle |

| Projets communautaires |

| Nacelle/turbine |

| Pale |

| Tour |

| Générateur et boîte de vitesses |

| Équilibre du système |

| Par emplacement | Terrestre |

| En mer | |

| Par capacité de turbine | Jusqu'à 3 MW |

| 3 à 6 MW | |

| Plus de 6 MW | |

| Par application | À grande échelle utilitaire |

| Commerciale et industrielle | |

| Projets communautaires | |

| Par composant (analyse qualitative) | Nacelle/turbine |

| Pale | |

| Tour | |

| Générateur et boîte de vitesses | |

| Équilibre du système |

Questions clés auxquelles répond le rapport

Quelle sera la capacité éolienne de l'Allemagne en 2031 ?

Le marché de l'énergie éolienne en Allemagne devrait atteindre 150,93 GW de capacité cumulée d'ici 2031.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

L'éolien en mer est en tête avec un TCAC de 20,7 % jusqu'en 2031, ajoutant de l'échelle en mer du Nord et en mer Baltique.

Pourquoi les turbines de plus de 6 MW sont-elles privilégiées ?

Les turbines de plus grande taille réduisent le nombre de fondations, de câbles et de levages par grue, diminuant les coûts d'installation de 200 à 300 EUR par kW et augmentant les facteurs de capacité.

Comment les projets communautaires surmontent-ils l'opposition locale ?

La loi EEG 2023 impose le versement aux communes de 0,002 EUR par kWh et autorise les coopératives à détenir jusqu'à 49 % des capitaux propres, alignant ainsi les intérêts financiers locaux avec la réussite du projet.

Quel rôle jouent les liaisons HVDC ?

Les corridors HVDC SuedLink et SuedOstLink de 2 GW transfèrent de 15 à 20 TWh par an vers le sud, réduisant les limitations de production et équilibrant l'approvisionnement régional.

Quelle est la concentration de l'approvisionnement en turbines ?

Siemens Gamesa, Vestas, Enercon et Nordex ont fourni 75 % des turbines en 2024, indiquant une concentration modérée au niveau de la base de fournisseurs.

Dernière mise à jour de la page le: