Taille et parts du marché des biscuits sucrés en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 27.42 Milliards de dollars |

| Taille du Marché (2026) | 29.27 Milliards de dollars |

| Taille du Marché (2031) | 40.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biscuits sucrés en Asie Pacifique par ���ϲ�����

La taille du marché des biscuits sucrés en Asie Pacifique devrait croître de 27,42 milliards USD en 2025 à 29,27 milliards USD en 2026 et devrait atteindre 40,55 milliards USD d'ici 2031 à un TCAC de 6,74 % sur la période 2026-2031. Plusieurs moteurs de marché contribuent à cette croissance. L'expansion de la population à revenus intermédiaires dans la région augmente ses dépenses en snacks emballés, notamment les biscuits sucrés, grâce à des niveaux de revenus disponibles plus élevés. Les cookies dominent le marché, mais les biscuits sandwich gagnent du terrain en raison de leur attrait premium et de leurs saveurs innovantes. Le plastique reste le matériau le plus couramment utilisé, mais on observe un glissement notable vers des options durables comme les boîtes recyclables, motivé par des préoccupations environnementales. Du côté des ingrédients, les biscuits à base de blé continuent de dominer, bien qu'il y ait une innovation croissante avec l'avoine et d'autres alternatives plus saines. Les biscuits à saveur nature détiennent la plus grande part de marché, mais les variantes aromatisées connaissent une croissance rapide à mesure que les consommateurs recherchent de la variété. Le paysage de la distribution évolue également. Les canaux de vente au détail traditionnels, tels que les supermarchés et les épiceries de proximité, représentent encore la majorité des ventes.

Principaux enseignements du rapport

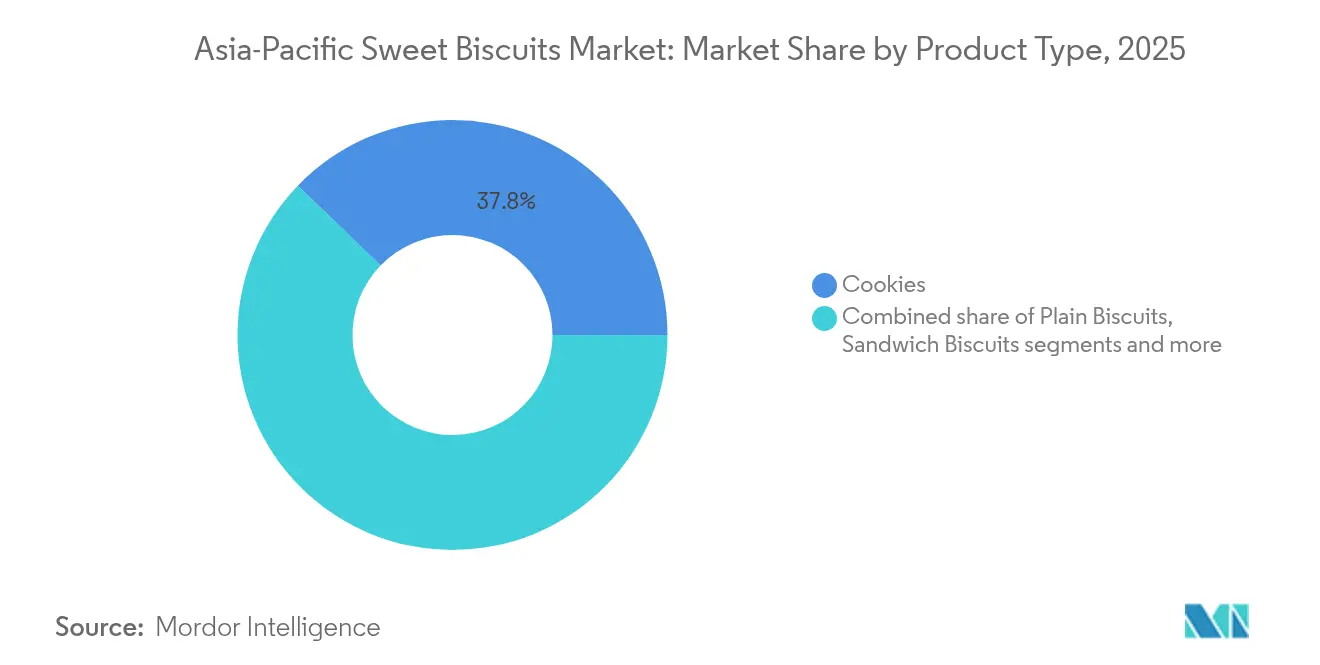

- Par type de produit, les cookies ont dominé avec 37,78 % de la part de marché des biscuits sucrés en 2025, tandis que les biscuits sandwich progressent à un TCAC de 6,86 % jusqu'en 2031.

- Par emballage, les sachets en plastique détenaient 40,65 % de la taille du marché des biscuits sucrés en 2025, tandis que les boîtes devraient croître à un TCAC de 6,98 % jusqu'en 2031.

- Par base d'ingrédients, le blé représentait 70,05 % de la part de marché des biscuits sucrés en 2025 ; les produits à base d'avoine devraient se développer à un TCAC de 8,31 % jusqu'en 2031.

- Par profil de saveur, les variantes nature ont contribué à 52,88 % de la taille du marché des biscuits sucrés en 2025, tandis que les gammes aromatisées progressent à un TCAC de 6,95 % jusqu'en 2031.

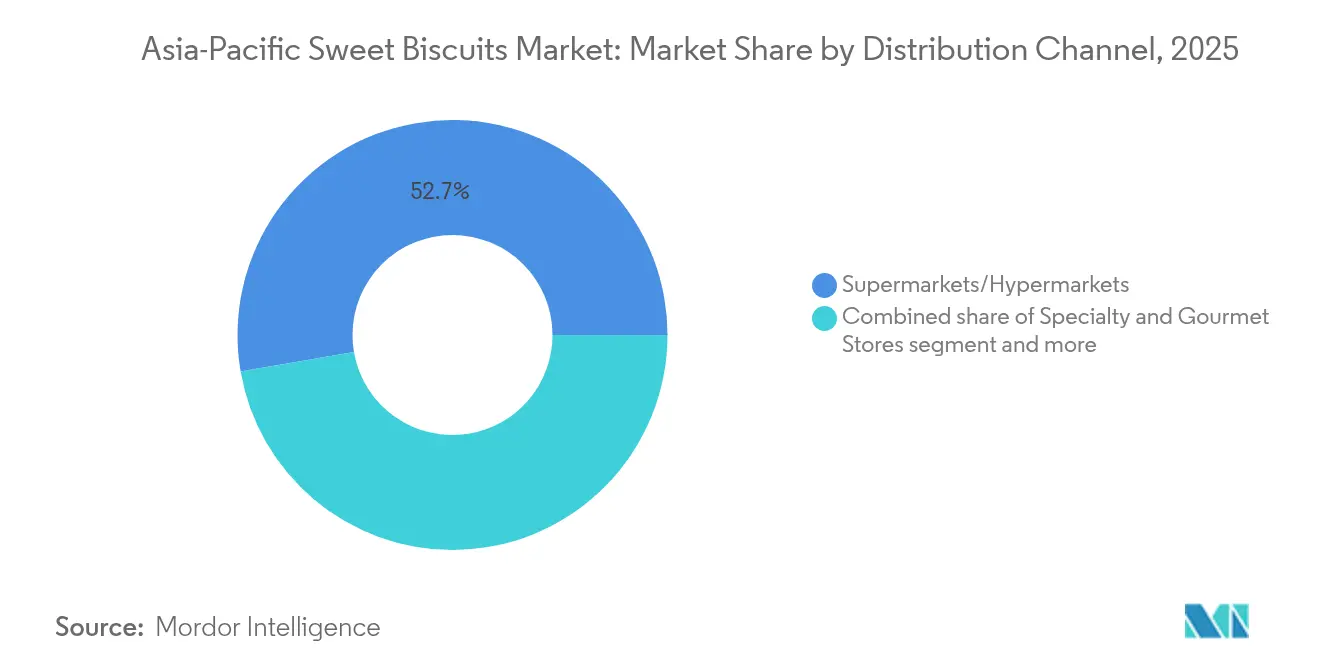

- Par canal de distribution, les supermarchés/hypermarchés ont capté 52,72 % des revenus en 2025 ; le commerce en ligne progresse à un TCAC de 6,82 % jusqu'en 2031.

- Par géographie, la Chine a conservé 28,12 % de la part du marché des biscuits sucrés en 2025 ; l'Inde est en voie d'enregistrer le TCAC le plus rapide à 8,02 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des biscuits sucrés en Asie Pacifique

Tableau d'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Demande croissante pour des occasions de snacking gourmand | +1.2% | Impact plus élevé en Chine, en Inde et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Innovation produit et variété de saveurs | +0.9% | Cœur de la région Asie Pacifique, débordement vers les marchés émergents | Court terme (≤ 2 ans) |

| La culture du don stimule la demande de biscuits sucrés | +0.8% | Chine, Inde, Asie du Sud-Est lors des saisons de fêtes | Long terme (≥ 4 ans) |

| Portions pratiques et accessibilité des prix | +1.1% | Inde, ���Ի�Dz�é������, Philippines, Vietnam | Moyen terme (2-4 ans) |

| Marketing centré sur les enfants et orienté famille | +0.7% | Accent sur les centres urbains | Long terme (≥ 4 ans) |

| Classe moyenne en expansion et hausse du pouvoir d'achat | +1.5% | Inde, ���Ի�Dz�é������, Vietnam, �ճ�ï�����Ի�� | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Demande croissante pour des occasions de snacking gourmand

Dans la région Asie Pacifique, le snacking n'est plus seulement une question de satisfaire la faim ; il est devenu un moyen pour les individus de trouver un réconfort émotionnel et de se connecter socialement. Ce changement de comportement a considérablement accru la demande de biscuits sucrés premium, même en période d'inflation affectant les dépenses des consommateurs. De nombreux consommateurs optent pour des variétés gourmandes comme les biscuits enrobés de chocolat, fourrés à la crème et artisanaux, comme façon de se faire plaisir ou d'offrir des cadeaux. Selon le rapport 2024 sur l'état du snacking de Mondelēz International, 58 % des consommateurs de la région Asie Pacifique anticipent les snacks davantage que leurs repas principaux [1]Source : Mondelez International Inc., 2024-State of Snacking,

mondelezinternational.com. Les saveurs saisonnières, telles que les variantes matcha ou sakura au Japon, gagnent également en popularité car elles répondent aux goûts et préférences locaux. Les marques tirent parti de cette tendance en lançant des saveurs culturellement pertinentes et en édition limitée qui résonnent auprès des consommateurs. Par exemple, Oreo (Mondelēz) a lancé son « Oreo Blackpink Limited Edition » en Asie du Sud-Est, avec une crème aux baies et un emballage de collection, qui est rapidement devenu populaire sur les réseaux sociaux et a encouragé les achats impulsifs.

Classe moyenne en expansion et hausse du pouvoir d'achat

Dans la région Asie Pacifique, des pays comme l'���Ի�Dz�é������, le Vietnam et la �ճ�ï�����Ի�� connaissent une classe moyenne en pleine expansion, ce qui entraîne des dépenses plus élevées dans les produits alimentaires emballés et gourmands, notamment les biscuits sucrés. À mesure que davantage de personnes disposent de revenus supplémentaires à dépenser, elles choisissent des marques de biscuits de meilleure qualité et bien connues, créant une tendance nette vers des produits premium, même avec la hausse des coûts. Selon l'USDA (Département américain de l'Agriculture), la population de l'Asie du Sud-Est devrait augmenter de 8 % entre 2023 et 2033, ce qui augmentera considérablement la demande de snacks de marque [2]Source : Département américain de l'Agriculture, « Asie du Sud-Est : Potentiel de croissance pour l'agriculture américaine », ers.usda.gov. Pour répondre à cette demande, des entreprises comme Mondelez construisent des usines locales pour produire des biscuits. Par exemple, l'usine de Mondelez au Vietnam fabrique des biscuits Oreo et LU personnalisés pour correspondre aux goûts et aux budgets locaux, rendant ces produits plus attractifs et accessibles à un plus grand nombre de personnes. Le revenu disponible dans la région Asie Pacifique, mesuré en PIB par habitant en termes de parité de pouvoir d'achat, est d'environ 21,59 milliers USD. Ce niveau de revenu croissant signifie que davantage de consommateurs peuvent se permettre de dépenser pour des snacks premium, leur permettant de profiter plus souvent de produits de haute qualité et gourmands comme les biscuits sucrés.

Marketing centré sur les enfants et orienté famille

Dans la région Asie Pacifique, l'évolution des dynamiques familiales et une population jeune en croissance stimulent la demande de biscuits sucrés, notamment à travers des produits commercialisés pour les enfants et les familles. Des pays comme les Philippines, l'Inde et l'���Ի�Dz�é������ comptent un grand nombre de jeunes, faisant des enfants des prescripteurs clés dans les décisions d'achat de snacks au foyer. Cela a conduit les marques à se concentrer sur la création de produits et de campagnes marketing qui séduisent les familles. Par exemple, les enfants jouent souvent un rôle important dans les décisions d'achats alimentaires, notamment pour des produits comme les biscuits, les céréales et les boissons, comme le souligne l'Agence de presse des Philippines. Pour répondre à cette demande, des entreprises telles que Monde Nissin investissent massivement dans l'expansion de leur capacité de production. Un exemple notable est leur investissement de 7,55 milliards PHP dans la région Nord de Luçon, visant à augmenter l'approvisionnement en produits populaires orientés famille comme les biscuits SkyFlakes et Graham. Ces produits sont souvent commercialisés avec des thèmes de convivialité, de partage et de nutrition, trouvant un équilibre entre l'attrait pour les enfants et la réponse aux préoccupations des parents.

La culture du don stimule la demande de biscuits sucrés

Les fêtes culturelles et religieuses à travers l'Asie Pacifique, telles que le Nouvel An chinois, Diwali, Hari Raya et l'Aïd, jouent un rôle clé dans la stimulation de la demande de biscuits sucrés premium, notamment en tant que cadeaux lors de ces célébrations. L'offre de cadeaux est une tradition importante lors de ces fêtes, ce qui entraîne une augmentation significative des ventes de biscuits. Les marques lancent souvent des éditions spéciales avec des emballages attrayants et des saveurs uniques reflétant l'esprit festif. Ces produits sont conçus pour se démarquer dans les rayons des magasins et séduire les consommateurs à la recherche de cadeaux attentionnés et visuellement attrayants. Par exemple, en Chine, les biscuits au beurre danois Danisa de Danisa et les assortiments festifs de Ferrero sont des choix populaires pour les cadeaux lors du Nouvel An lunaire. De même, en Inde, des marques comme Parle et Britannia lancent des coffrets cadeaux spéciaux pour Diwali, avec des designs et des messages festifs. Ces offres saisonnières permettent non seulement aux marques d'atteindre des ventes plus élevées, mais aussi de se connecter plus profondément avec les consommateurs en s'alignant sur les traditions culturelles et en proposant des produits exclusifs à durée limitée qui enrichissent l'expérience festive.

Analyse d'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Réglementations sur la réduction du sucre freinant la croissance | -0.6% | ���Ի�Dz�é������, �ճ�ï�����Ի�� et Singapour en tête sur le plan réglementaire | Court terme (≤ 2 ans) |

| Hausse des coûts des matières premières | -0.8% | Affectant particulièrement les petits fabricants | Court terme (≤ 2 ans) |

| Concurrence des snacks salés traditionnels | -0.4% | Inde, Chine, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Prise de conscience croissante en matière de santé | -0.5% | Japon, Australie et centres urbains à travers l'Asie Pacifique | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Réglementations sur la réduction du sucre freinant la croissance

À travers l'Asie Pacifique, les gouvernements prennent des mesures plus fermes pour réduire la consommation de sucre, en introduisant des réglementations qui créent des défis pour le marché des biscuits sucrés. Des pays comme Singapour, avec son système d'étiquetage Nutri-Grade, la �ճ�ï�����Ի��, qui a mis en place une taxe sur le sucre, et l'���Ի�Dz�é������, qui envisage des avertissements sur la face avant des emballages, sont à l'avant-garde de ces efforts. Ces réglementations visent à lutter contre les problèmes de santé publique tels que l'obésité et le diabète en fixant des limites à la teneur en sucre et en exigeant un étiquetage clair. La Fédération internationale du diabète a rapporté que la population adulte diabétique du Japon a atteint 93,2 millions en 2024 [3]Source : Fédération internationale du diabète, « Diabète au Japon (2024) », idf.org . En conséquence, les fabricants sont poussés à reformuler leurs produits pour répondre à ces nouvelles normes. Cela implique souvent l'utilisation d'édulcorants alternatifs ou la réduction de la teneur en sucre, ce qui peut augmenter les coûts de production. Ces changements peuvent affecter le goût des biscuits, qui est un facteur majeur influençant les achats des consommateurs dans cette catégorie. Selon des rapports de l'USDA et des agences de santé locales, ces politiques exercent une pression sur les marques pour trouver un équilibre entre le respect des exigences réglementaires et le maintien du goût que les consommateurs attendent. Cet exercice d'équilibre pourrait ralentir l'innovation et limiter la croissance dans un marché où le goût joue un rôle essentiel dans la stimulation de la demande.

Concurrence des snacks salés traditionnels

Dans de nombreux pays d'Asie Pacifique, les snacks salés traditionnels comme les crackers de riz au Japon, le murukku en Inde et les chips aux crevettes en Asie du Sud-Est restent très populaires, créant des défis pour la croissance du marché des biscuits sucrés. Ces snacks sont profondément liés aux cultures locales et sont souvent perçus comme plus familiers et adaptés à la consommation quotidienne. De nombreux consommateurs préfèrent ces options salées car elles sont perçues comme plus saines ou plus rassasiantes, surtout lorsqu'elles sont préparées avec des ingrédients comme les lentilles, les légumineuses ou les algues. Les vendeurs locaux et les petits producteurs dominent le marché avec des options abordables et savoureuses, rendant plus difficile pour les marques de biscuits sucrés de concurrencer pour l'espace en rayon et les dépenses des consommateurs. Cette forte préférence pour les snacks salés, notamment dans les zones rurales ou sensibles au prix, limite les opportunités d'expansion des biscuits sucrés. Pour surmonter cela, les marques de biscuits sucrés doivent se concentrer sur la création de saveurs uniques, l'introduction de produits innovants, ou même le mélange d'éléments sucrés et salés pour attirer un public plus large.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : les cookies dominent tandis que les biscuits sandwich accélèrent

En 2025, les cookies représentaient 37,78 % du marché des biscuits sucrés, portés par leur attrait généralisé et leur forte notoriété grâce à des produits populaires comme Oreo. Ces cookies sont devenus un snack incontournable en raison de leur goût et de leur qualité constants, en faisant un favori parmi les consommateurs de tous âges. Les biscuits sandwich, qui comportent des garnitures à la crème ou au chocolat, devraient croître plus vite que les autres formats, avec un TCAC projeté de 6,86 %. Les fabricants se concentrent sur la création de combinaisons de saveurs uniques, comme les crèmes au café ou les textures en couches, pour séduire les adultes à la recherche d'options de snacking gourmand. Cette stratégie s'aligne sur les tendances observées sur le marché de la confiserie, où l'innovation stimule l'intérêt des consommateurs.

Les biscuits nature restent un choix clé dans les régions sensibles aux prix, garantissant des volumes de ventes stables, tandis que les biscuits enrobés de chocolat gagnent en popularité dans les zones urbaines, soutenus par les progrès des enrobages résistants à la chaleur. Les formats plus récents comme les biscuits enrichis en protéines, sans gluten et fonctionnels se taillent progressivement une niche dans les rayons axés sur la santé. Bien que ces catégories émergentes détiennent actuellement moins de 2 % de la part de marché, elles attirent l'attention à mesure que les consommateurs accordent de plus en plus d'importance à la santé et au bien-être. Ce glissement présente des opportunités pour les fabricants de diversifier leurs offres et de répondre à l'évolution des préférences des consommateurs.

Par type d'emballage : le plastique domine tandis que les boîtes gagnent en dynamisme sur la durabilité

Le plastique souple a dominé le marché de l'emballage avec une part de 40,65 % en 2025, principalement parce qu'il est rentable et offre une forte protection contre l'humidité, ce qui est essentiel dans le climat humide de l'Asie Pacifique. Cependant, les préoccupations environnementales croissantes et les réglementations plus strictes sur les plastiques à usage unique poussent les fabricants à adopter des options d'emballage plus durables. Les boîtes à base de fibres gagnent en popularité et devraient croître à un TCAC de 6,98 %, car elles répondent aux normes de durabilité des détaillants et aident les entreprises à éviter les éco-taxes. Par exemple, Mondelēz et Saica Group ont introduit des solutions en papier recyclable qui réduisent l'utilisation de plastique vierge jusqu'à 25 % par multipak, établissant ainsi une référence pour l'emballage écologique dans le secteur.

Les boîtes métalliques, en revanche, continuent de jouer un rôle important sur le marché, notamment à des fins de cadeaux. Ces boîtes sont particulièrement populaires lors des saisons festives car elles offrent une option d'emballage premium et réutilisable, permettant aux fabricants de pratiquer des prix plus élevés. Le glissement vers des emballages durables n'est pas seulement motivé par les réglementations, mais aussi par la demande croissante des consommateurs soucieux de l'environnement. En conséquence, le secteur se concentre de plus en plus sur des solutions d'emballage innovantes et durables pour répondre à la fois aux exigences réglementaires et aux préférences des consommateurs.

Par base d'ingrédients : la base de blé challengée par l'innovation à l'avoine

La farine de blé reste l'ingrédient principal des biscuits sucrés, représentant 70,05 % des formulations en raison de sa disponibilité généralisée et de sa facilité de transformation. Cependant, les préférences des consommateurs évoluent progressivement vers des options plus saines, entraînant une hausse des produits à base d'avoine. Ces produits connaissent une forte croissance à un TCAC de 8,31 % à mesure que de plus en plus de personnes se concentrent sur la santé cardiaque et les régimes riches en fibres. Au Japon, les recommandations alimentaires préconisent un apport quotidien en fibres de plus de 20 grammes pour les hommes, ce qui a encouragé l'utilisation d'ingrédients comme le BARLEYmax et le bêta-glucane dans les biscuits sucrés. Cette tendance aide l'avoine à passer d'un ingrédient de niche à un choix grand public dans le secteur.

En plus de l'avoine, des céréales alternatives comme le sorgho et le millet gagnent du terrain, notamment dans les produits sans gluten ou à faible indice glycémique (IG). Ces céréales sont particulièrement attrayantes pour les consommateurs urbains soucieux de leur santé qui sont prêts à payer un prix premium pour des options innovantes et nutritives. Les fabricants tirent parti de ces céréales pour répondre à la demande croissante de snacks plus sains, ce qui s'aligne sur la tendance plus large des aliments fonctionnels et de spécialité. Ce glissement diversifie non seulement les offres de produits, mais aide également les marques à toucher une base de clientèle plus aisée et sensible à la santé.

Par canal de distribution : le commerce de détail traditionnel domine tandis que les canaux numériques progressent

Les supermarchés/hypermarchés représentaient 52,72 % des ventes en 2025, portés par leur capacité à mettre en avant des promotions et à placer stratégiquement les biscuits sucrés à proximité de produits complémentaires comme les boissons, encourageant ainsi des achats supplémentaires. Ces magasins restent un choix privilégié pour les consommateurs en raison de leur grande variété de produits et de leur commodité. Les promotions et remises en magasin stimulent encore davantage les ventes, faisant de ces points de vente un canal dominant pour les biscuits sucrés. Leur présence physique permet également aux consommateurs d'explorer et de comparer les produits avant d'acheter, ce qui est particulièrement attrayant dans les régions où le commerce en ligne est moins répandu.

Cependant, les canaux en ligne connaissent une croissance rapide, avec un TCAC projeté de 6,82 %, soutenu par le boom du commerce électronique dans des pays comme l'Inde. Les sites en vente directe aux consommateurs et les plateformes de commerce rapide gagnent du terrain car ils offrent des frais de référencement plus faibles et une gamme de produits plus large. Ces plateformes permettent également aux fabricants régionaux d'expérimenter des offres innovantes, comme des boîtes de snacks par abonnement, pour attirer une clientèle fidèle. Parallèlement, les épiceries de proximité dans des marchés comme l'���Ի�Dz�é������ et les Philippines répondent aux besoins de consommation immédiate, tandis que les distributeurs automatiques et les ventes institutionnelles fournissent des flux de revenus supplémentaires en dehors des formats de vente au détail traditionnels.

Par profil de saveur : le nature maintient sa majorité tandis que les variantes aromatisées accélèrent

Les biscuits sucrés nature représentaient 52,88 % de la part de marché en 2025, principalement en raison de leur accessibilité et de leur attrait généralisé auprès des différents groupes d'âge. Ces biscuits sont un choix incontournable pour de nombreux consommateurs, offrant simplicité et familiarité. Cependant, la demande de biscuits aromatisés croît rapidement, les consommateurs recherchant de plus en plus des expériences gustatives uniques et excitantes. Les options aromatisées, telles que le chocolat, la vanille et les variétés aux fruits, devraient représenter près de la moitié de la croissance du marché et progresser à un TCAC de 6,95 % jusqu'en 2031. Les saveurs inspirées des préférences régionales, comme le matcha, le pandan et les fruits tropicaux, gagnent en popularité, aidant les marques à répondre aux goûts variés des consommateurs dans la région Asie Pacifique.

Les combinaisons innovantes et les textures jouent également un rôle important dans le renforcement de l'attrait des biscuits aromatisés. Les produits qui combinent des extérieurs croustillants avec des garnitures crémeuses ou moelleuses sont particulièrement populaires, car ils offrent une expérience gustative multisensorielle. Les produits co-brandés, comme la collaboration Biscoff-Cadbury, mélangent les saveurs traditionnelles avec des touches modernes, attirant à la fois les clients fidèles et les nouveaux. Ces innovations non seulement rehaussent la valeur perçue des produits, mais aident également les marques à se démarquer dans un marché concurrentiel. En conséquence, les biscuits aromatisés deviennent un moteur de croissance clé sur le marché des biscuits sucrés, séduisant les consommateurs à la recherche d'indulgence et de variété.

Analyse géographique

La Chine détenait une part significative de 28,12 % du marché des biscuits sucrés en 2025, portée par ses capacités de production à grande échelle, ses chaînes d'approvisionnement efficaces et ses solides performances à l'exportation. Le secteur des snacks du pays a déjà dépassé 1 billion CNY de revenus, soutenu par des initiatives comme les programmes nationaux de bons d'achat encourageant la consommation intérieure. Les entreprises s'étendent dans les villes de plus petite taille, avec des exemples comme Mingming Henmang exploitant plus de 14 000 points de vente, ce qui contribue à améliorer la distribution et soutient la croissance des marques locales et régionales.

L'Inde devrait connaître le taux de croissance le plus rapide, avec un TCAC projeté de 8,02 % jusqu'en 2031, alimenté par la hausse des revenus disponibles et l'adoption généralisée des smartphones. Ces facteurs stimulent une demande plus forte de snacks emballés dans les zones rurales et urbaines. ITC a annoncé un plan d'investissement sur cinq ans d'une valeur de 200 milliards INR, avec 35 %-40 % alloués à l'expansion des produits de grande consommation (FMCG), axés sur les marques phares et l'introduction de gammes de produits axées sur la santé. De plus, des partenariats comme la collaboration de Mondelēz avec Lotus Bakeries pour produire localement des biscuits Biscoff tirent parti des capacités de fabrication rentables de l'Inde tout en offrant des options de saveurs diversifiées aux consommateurs.

L'Asie du Sud-Est offre des opportunités de croissance variées à travers ses marchés. En ���Ի�Dz�é������, le secteur de l'alimentation au détail a atteint un niveau très élevé, avec des produits de boulangerie-pâtisserie affichant une croissance annuelle de plus de 10 %. Cependant, des défis comme l'étiquetage sur la face avant des emballages et la conformité Halal s'ajoutent aux coûts de production. Au Vietnam, le marché des biscuits montre un potentiel de consolidation, avec Orion Food Vina détenant une part dominante dans le segment Chocopie, soutenu par de solides réseaux de distribution et des innovations fréquentes de produits. Pendant ce temps, en �ճ�ï�����Ի��, les entreprises se concentrent sur des produits premium et des options à teneur réduite en sucre pour s'aligner sur les réglementations relatives à la taxe sur le sucre et répondre aux consommateurs soucieux de leur santé, notamment les millennials.

Paysage concurrentiel

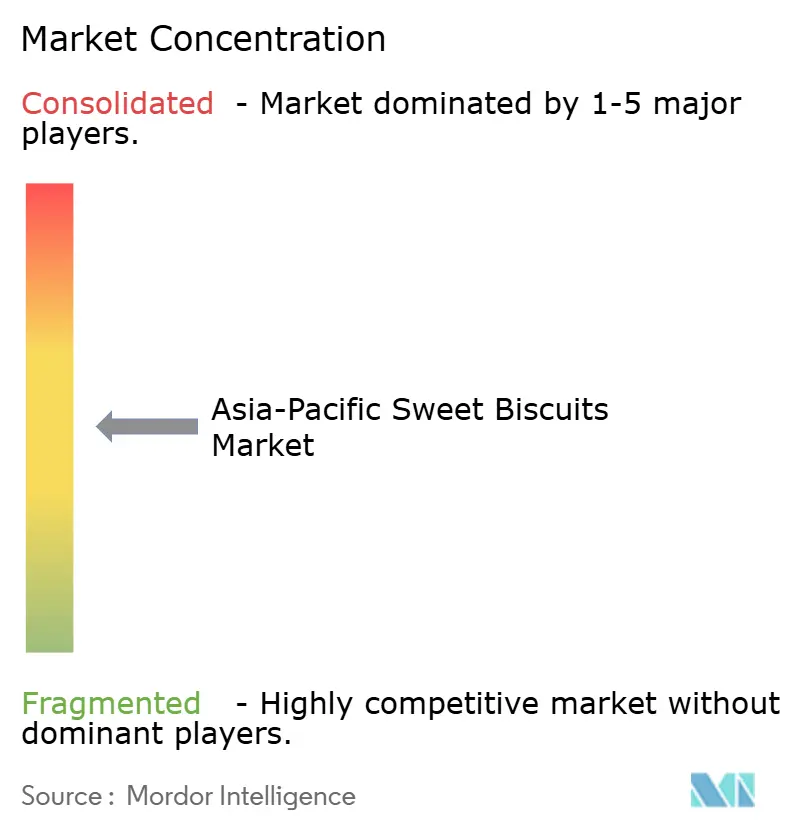

Le marché des biscuits sucrés est modérément fragmenté, créant des opportunités pour les entreprises de croître par des fusions ou en créant de nouvelles installations. En Inde, ITC s'est imposé comme le plus grand acteur alimentaire en tirant parti de ses solides stratégies marketing et de son réseau de distribution rurale pour ses marques Sunfeast et Dark Fantasy. Cela a permis à ITC de dépasser Britannia en termes de revenus en 2024. Les acteurs régionaux comme Parle Products et Orion se concentrent sur des stratégies de micro-prix pour protéger leur part de marché face aux concurrents mondiaux.

Les entreprises mondiales se concentrent sur l'augmentation de la capacité de production et l'investissement dans la recherche et le développement pour rester compétitives. Par exemple, Mondelēz a acquis Evirth (Chine) en 2024 pour renforcer sa position dans le segment des gâteaux et pâtisseries d'une valeur de 3 milliards USD. L'entreprise a ouvert un Centre d'excellence à Singapour pour développer des snacks adaptés aux marchés d'Asie du Sud-Est. Les entreprises adoptent également des technologies avancées comme l'IA pour la prévision de la demande afin d'optimiser les plannings de production et la réalité augmentée pour la maintenance, ce qui contribue à réduire les temps d'arrêt et à améliorer l'efficacité.

La durabilité est devenue un axe stratégique clé pour les entreprises du marché des biscuits sucrés. Les efforts visant à réduire l'utilisation de plastique vierge, à adopter les énergies renouvelables et à garantir un approvisionnement traçable en céréales s'alignent sur les exigences des détaillants et les préférences des consommateurs, notamment les millennials. Les entreprises qui accordent la priorité à la durabilité prennent l'avantage en obtenant de meilleures positions en rayon dans les magasins et en évitant d'éventuelles pénalités réglementaires. Ces initiatives écologiques ne font pas que répondre aux objectifs environnementaux, elles aident également les entreprises à réaliser une croissance tangible de leur part de marché.

Leaders du secteur des biscuits sucrés en Asie Pacifique

Mondelez International Inc.

ITC Limited

Britannia Industries Ltd.

Parle Products Pvt. Ltd.

Fujiya Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Monde Nissin a alloué 7,55 milliards PHP pour établir une nouvelle installation de fabrication dans la région Nord de Luçon. Cette installation se concentrera principalement sur la production des gammes de biscuits SkyFlakes et Graham, visant à répondre à la demande croissante pour ces produits populaires.

- Février 2025 : Arnott's Group a ouvert une nouvelle installation sans allergènes de 45 000 m² à Rowville, Victoria. Cette installation à la pointe de la technologie est conçue pour répondre à la demande croissante de produits sans allergènes.

- Mai 2024 : Mondelēz a créé un laboratoire de biscuits et de snacks de boulangerie d'une valeur de 5 millions USD à Singapour. Cette installation vise à accélérer le développement de produits innovants adaptés aux préférences en constante évolution des consommateurs de la région.

Périmètre du rapport sur le marché des biscuits sucrés en Asie Pacifique

Un biscuit sucré est un produit alimentaire cuit au four et façonné à base de farine. Dans la plupart des pays, les biscuits sont généralement durs, plats et non levés. Ils sont généralement sucrés et peuvent être préparés avec du sucre, du chocolat, du glaçage, de la confiture, du gingembre ou de la cannelle. Le marché des biscuits sucrés en Asie Pacifique est segmenté par type, par canal de distribution et par pays. Sur la base du type de produit, le marché est segmenté en biscuits nature, cookies, biscuits sandwich, biscuits enrobés de chocolat et autres biscuits sucrés. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries de proximité, magasins spécialisés, boutiques de commerce en ligne et autres canaux de distribution, et par pays en Chine, Japon, Inde, Australie et reste de l'Asie Pacifique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en milliards USD).

| Biscuits nature |

| Cookies |

| Biscuits sandwich |

| Biscuits enrobés de chocolat |

| Autres |

| ����î�ٱ�� |

| Sachets en plastique/pochettes |

| Autres (boîtes métalliques, bocaux, etc.) |

| ����é |

| Avoine |

| Autres |

| Nature |

| �����dz����پ���é |

| ���ܱ�������������é��/����������������é�� |

| Épiceries de proximité |

| Magasins spécialisés et gastronomiques |

| Commerce en ligne |

| Autres canaux de distribution |

| Chine |

| Japon |

| Inde |

| Corée du Sud |

| ���Ի�Dz�é������ |

| �ճ�ï�����Ի�� |

| Vietnam |

| Australie |

| ���dzܱ��������-��é�����Ի�� |

| Reste de l'Asie Pacifique |

| Par type de produit | Biscuits nature |

| Cookies | |

| Biscuits sandwich | |

| Biscuits enrobés de chocolat | |

| Autres | |

| Par type d'emballage | ����î�ٱ�� |

| Sachets en plastique/pochettes | |

| Autres (boîtes métalliques, bocaux, etc.) | |

| Par base d'ingrédients | ����é |

| Avoine | |

| Autres | |

| Par profil de saveur | Nature |

| �����dz����پ���é | |

| Par canal de distribution | ���ܱ�������������é��/����������������é�� |

| Épiceries de proximité | |

| Magasins spécialisés et gastronomiques | |

| Commerce en ligne | |

| Autres canaux de distribution | |

| Par géographie | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| ���Ի�Dz�é������ | |

| �ճ�ï�����Ի�� | |

| Vietnam | |

| Australie | |

| ���dzܱ��������-��é�����Ի�� | |

| Reste de l'Asie Pacifique |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des biscuits sucrés en Asie Pacifique ?

Le marché est évalué à 29,27 milliards USD en 2026 et devrait atteindre 40,55 milliards USD d'ici 2031 à un TCAC de 6,74 %.

Quel pays connaît la plus forte expansion dans les ventes régionales de biscuits sucrés ?

L'Inde affiche la trajectoire de croissance la plus élevée avec un TCAC de 8,02 % entre 2026 et 2031, stimulée par la hausse des revenus et le développement rapide du commerce électronique.

Quel segment de produit offre la plus grande opportunité de croissance ?

Les biscuits sandwich devraient se développer à un TCAC de 6,86 %, bénéficiant de garnitures premium et de combinaisons de saveurs innovantes qui améliorent les marges.

Quel canal de vente au détail devrait enregistrer la plus forte croissance ?

Le commerce en ligne progresse à un TCAC de 6,82 %, soutenu par l'élargissement de la pénétration d'internet et les modèles de commerce rapide atteignant les consommateurs dans les villes de taille intermédiaire.

Dernière mise à jour de la page le: