Taille et parts du marché des produits de boulangerie en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

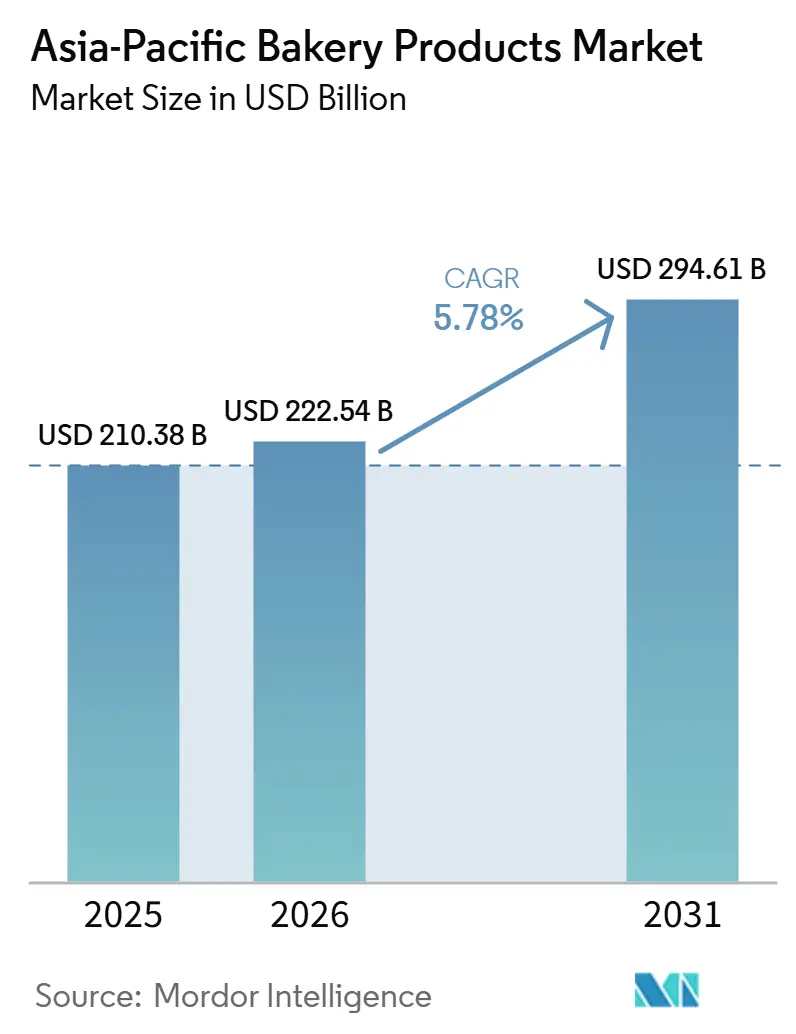

| Taille du marché de l'année de base (2025) | 210.38 Milliards de dollars |

| Taille du Marché (2026) | 222.54 Milliards de dollars |

| Taille du Marché (2031) | 294.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de boulangerie en Asie-Pacifique par ���ϲ�����

La taille du marché des produits de boulangerie en Asie-Pacifique était évaluée à 210,38 milliards USD en 2025 et devrait croître de 222,54 milliards USD en 2026 pour atteindre 294,61 milliards USD d'ici 2031, à un TCAC de 5,78 % durant la période de prévision (2026-2031). Les consommateurs urbains, bénéficiant de revenus disponibles croissants et d'un accès élargi au commerce de détail, se tournent de plus en plus vers des aliments pratiques qui correspondent à leurs goûts culturels. Cette évolution est portée par la demande croissante d'options de repas permettant de gagner du temps sans sacrifier la familiarité ou la qualité. À mesure que les modes de vie chargés réduisent le temps consacré à la préparation des repas, les produits prêts à consommer tels que les pains, gâteaux et pâtisseries connaissent une forte progression, répondant à la fois aux préférences de commodité et de goût. La tendance à la premiumisation est également notable ; les consommateurs sont attirés par les marques qui allient indulgence et choix soucieux de la santé, tels que les céréales complètes et la réduction du sucre, reflétant un équilibre entre luxe et bien-être. Tandis que les multinationales stimulent l'innovation dans la catégorie par des acquisitions locales stratégiques pour mieux comprendre et satisfaire les préférences régionales, les acteurs nationaux maintiennent leur position en mettant en avant les saveurs régionales et en assurant une distribution de proximité pour conserver leur avantage concurrentiel. Les améliorations de l'infrastructure de la chaîne du froid, l'essor du commerce numérique et l'évolution des réglementations en matière d'emballage élargissent collectivement la portée du marché pour les produits de tous les segments, permettant aux producteurs de répondre à une base de consommateurs plus large et plus diversifiée.

Principaux enseignements du rapport

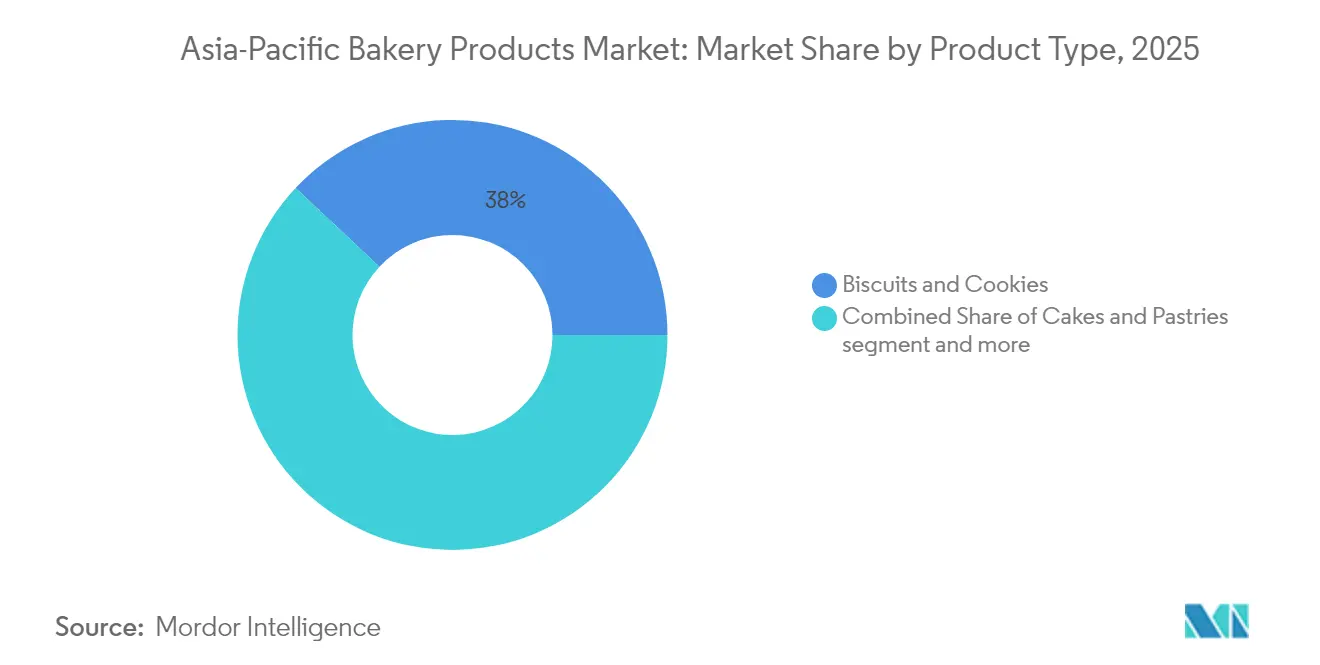

- Par type de produit, les biscuits et cookies ont dominé avec une part de revenus de 38,02 % en 2025 ; les gâteaux et pâtisseries devraient se développer à un TCAC de 6,53 % jusqu'en 2031.

- Par catégorie, les gammes conventionnelles représentaient 92,74 % des ventes de 2025 ; les alternatives sans allergènes devraient enregistrer un TCAC de 7,41 % jusqu'en 2031.

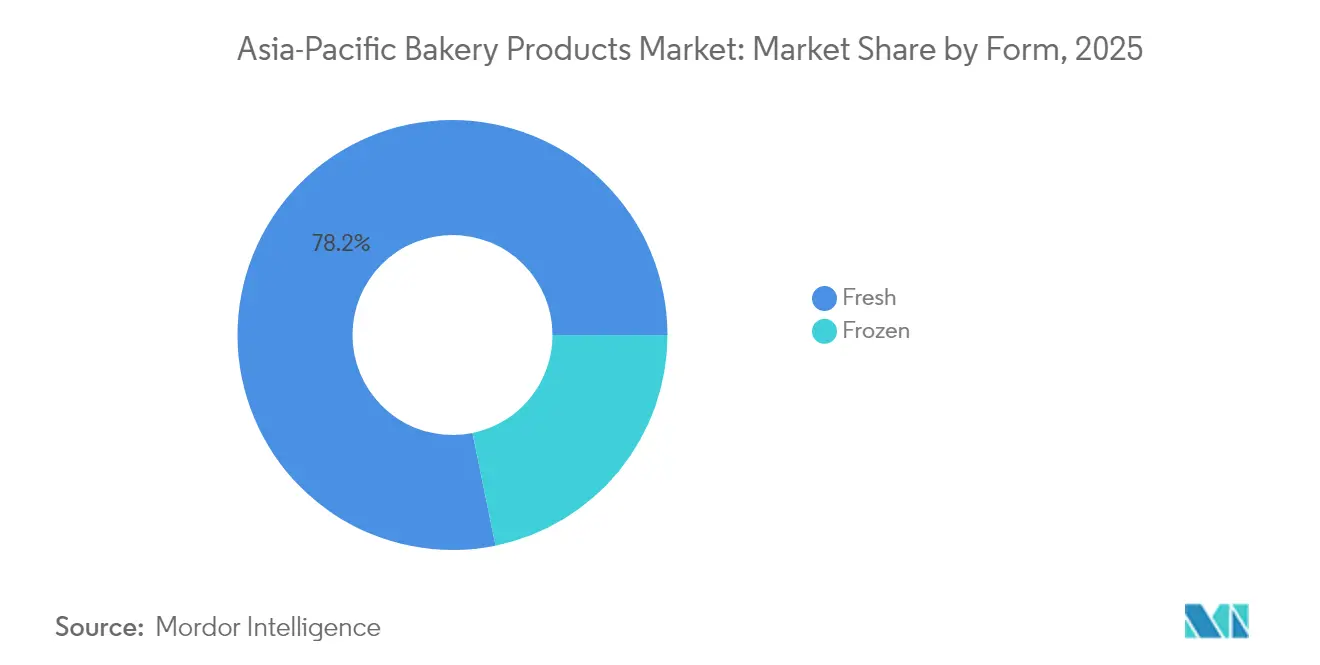

- Par forme, les produits frais ont capté une part de 78,21 % en 2025 ; les produits surgelés devraient croître à un TCAC de 6,4 % sur la même période.

- Par canal de distribution, les points de vente hors établissement détenaient une part de 82,97 % en 2025 ; les établissements de restauration devraient progresser à un TCAC de 6,69 % d'ici 2031.

- Par géographie, la Chine représentait 29,05 % des revenus de 2025 ; l'Inde devrait atteindre un TCAC de 6,95 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des produits de boulangerie en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de la consommation de snacks axée sur la commodité | +1.2% | Chine urbaine, Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| Accélération du commerce électronique pour les produits de boulangerie | +0.8% | Chine, Inde, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Reformulation de produits orientée vers la santé | +0.9% | Inde, ���Ի�Dz�é������, Malaisie | Long terme (≥ 4 ans) |

| Développement des boulangeries en grande surface | +0.7% | Chine, Japon, Australie | Moyen terme (2 à 4 ans) |

| Initiatives de fortification en fibres fonctionnelles | +0.6% | Japon, Australie, Chine haut de gamme | Long terme (≥ 4 ans) |

| Obligations d'emballage durable | +0.5% | Australie, Japon, Singapour | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Essor de la consommation de snacks axée sur la commodité

Dans les mégapoles animées, la demande de produits de boulangerie portables a fortement augmenté, beaucoup servant désormais de substituts pratiques aux repas. Les navetteurs consacrant souvent plus de 90 minutes par jour aux transports, on observe une préférence croissante pour les options à emporter telles que les gâteaux individuels, les petits pains fourrés et les pains riches en nutriments, faciles à consommer en déplacement. Le Japon dispose d'un vaste réseau de plus de 56 000 épiceries de proximité, chacune renouvelant plusieurs fois par jour ses produits de boulangerie fraîchement cuits pour garantir une texture et un arôme optimaux, répondant ainsi au mode de vie effréné des consommateurs urbains. En Chine, les exploitants de magasins ont installé des fours sur place, répondant au désir des clients de disposer de produits fraîchement cuits à toute heure du jour ou de la nuit, améliorant ainsi l'expérience d'achat globale. Reconnaissant les préférences des professionnelles âgées de 26 à 40 ans, les marques adoptent des emballages à portions contrôlées qui équilibrent la gestion des calories et la diversité des saveurs, répondant à la fois aux besoins des consommateurs soucieux de leur santé et de ceux guidés par le goût. De plus, pour améliorer l'apport énergétique et répondre aux besoins nutritionnels des consommateurs actifs, les marques enrichissent leurs produits en glucides à libération lente et en protéines végétales, garantissant à chaque portion une énergie durable et une sensation de satiété prolongée.

Accélération du commerce électronique pour les produits de boulangerie

Contribuant à hauteur d'un quart des services numériquement livrables dans le monde, la région a développé des plateformes capables de gérer les commandes sensibles à la température, permettant la livraison sans faille de produits périssables. Des transporteurs isolés pour le « dernier kilomètre » garantissent que les miches de pain au levain artisanales, les muffins sans gluten et les pâtisseries exclusives arrivent fraîches chez des clients éloignés, préservant la qualité des produits et la satisfaction des clients[1]Source : Banque asiatique de développement," ÉVOLUTION DU COMMERCE ÉLECTRONIQUE EN ASIE ET DANS LE PACIFIQUE", www.dpworld.com. Les modèles d'abonnement pour les paniers de pain hebdomadaires génèrent non seulement des revenus récurrents, mais améliorent également les prévisions de la demande en fournissant aux entreprises des données cohérentes sur les préférences des consommateurs et les habitudes d'achat. Grâce aux canaux transfrontaliers, les gâteaux à l'ananas taïwanais et les roulés chiffon japonais gagnent en popularité auprès des fans en Malaisie, sans nécessiter de points de vente physiques, réduisant ainsi les frais généraux et élargissant leur portée commerciale. Les outils de recherche basés sur l'IA, en recommandant des produits en fonction des achats précédents, augmentent la valeur des paniers et personnalisent l'expérience d'achat des consommateurs. Cependant, la rentabilité à grande échelle dépend de la présence de clusters urbains denses, où les coûts de la livraison le jour même restent viables, garantissant l'efficacité opérationnelle et la rentabilité.

Reformulation de produits orientée vers la santé

L'autorité de réglementation indienne a fixé un plafond de 2 % sur les acides gras trans industriels, poussant les fabricants à se tourner vers des huiles non hydrogénées pour se conformer aux nouvelles normes. Parallèlement, les initiatives de réduction du sucre en ���Ի�Dz�é������ et en Malaisie incitent à des modifications rapides des recettes pour s'aligner sur les directives sanitaires en évolution. Les grands boulangers substituent désormais le saccharose par des mélanges de stévia, un édulcorant naturel reconnu pour ses faibles apports caloriques, et optent pour des multigrain riches en bêta-glucane, associé à une meilleure santé cardiaque, plutôt que pour le blé raffiné. En trois ans, Britannia a réalisé une réduction de 3,3 % de la teneur en sucre et une augmentation notable de 75,8 % de l'utilisation des céréales complètes, reflétant une évolution significative vers des offres de produits plus sains. Des recherches publiées dans des revues à comité de lecture indiquent que l'incorporation de farine d'orge sans enveloppe augmente la capacité antioxydante du pain de mie, améliorant son profil nutritionnel tout en maintenant une texture appréciée des consommateurs. Bien que la reformulation des recettes puisse augmenter les coûts en raison de l'utilisation d'ingrédients premium et d'efforts supplémentaires en recherche et développement, les consommateurs sont enclins à payer un supplément pour des produits arborant des labels « meilleur pour vous » sur leurs emballages, qui signalent des choix plus sains.

Développement des boulangeries en grande surface

Les détaillants s'appuient sur les produits de boulangerie fraîchement cuits pour augmenter la valeur globale des paniers. Les épiceries japonaises utilisent des fours à sole compacts pour produire des baguettes, des viennoiseries danoises et des petits pains salés toutes les heures, garantissant que l'arôme alléchant se répande dans les allées et améliore l'expérience d'achat. Les enseignes australiennes mettent en avant des miches croustillantes « cuites aujourd'hui », visant à créer un argument de vente unique qui les distingue des concurrents de l'épicerie en ligne tout en séduisant les consommateurs en quête de fraîcheur et de qualité. En Chine, les comptoirs de préparation en direct permettent aux clients d'assister au façonnage de la pâte et à la dorure, offrant une expérience sensorielle qui met en avant la transparence, le savoir-faire et la confiance dans la qualité des produits. L'automatisation, grâce à des outils tels que les pétrins spiraux, les diviseuses-bouleuses et les étuves programmables, réduit la dépendance à la main-d'œuvre qualifiée, rationalise les processus de production et rend le modèle viable même dans les petits environnements urbains où l'espace et les ressources sont limités. La collaboration avec des pâtissiers locaux élargit l'offre, introduisant des options diverses et artisanales pour attirer une clientèle plus large sans alourdir les coûts d'investissement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des intrants en blé et en produits laitiers | -0.4% | Marchés dépendants des importations | Court terme (≤ 2 ans) |

| Effets de répercussion des taxes sur le sucre en ASEAN | -0.3% | Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Réglementations plus strictes sur les acides gras trans | -0.8% | Inde, Malaisie | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement pour la logistique du surgelé | -0.6% | Zones à infrastructure limitée | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Volatilité des prix des intrants en blé et en produits laitiers

Tout au long de 2024, les prix de gros du blé sont restés stables entre 31 500 et 34 300 INR par tonne, comprimant les marges brutes des pains et biscuits de marque. Les hausses simultanées des prix de la poudre de lait et du beurre ont fait grimper les coûts de la pâte feuilletée. Cette situation laisse aux producteurs deux choix : soit augmenter les prix catalogue, au risque de perdre des clients sensibles aux prix, soit réduire le poids des produits, ce qui pourrait nuire à la perception de la valeur par les consommateurs. Les économies dépendantes des importations, comme l'���Ի�Dz�é������, font face à des vulnérabilités accrues, s'approvisionnant en plus de la moitié de leur blé à l'étranger et subissant de ce fait les fluctuations du fret et des devises. Ces défis sont encore aggravés par les perturbations mondiales de la chaîne d'approvisionnement et les tensions géopolitiques, qui accentuent l'imprévisibilité des coûts. Pour atténuer les risques, les grands acheteurs ont souvent recours à des contrats annuels, fixant les prix pour éviter la volatilité, ou explorent des céréales alternatives, comme le sorgho, pour diversifier leur base d'approvisionnement. En revanche, les petites boulangeries, sans l'effet de levier de l'échelle, mettent en suspens les références à faible marge ou reportent leurs efforts d'innovation, attendant un retour à la stabilité des prix des matières premières. Ce retard dans l'innovation pourrait nuire à leur capacité à être compétitives dans un environnement de marché déjà difficile.

Réglementations plus strictes sur les acides gras trans

Les producteurs locaux de crackers et de gaufrettes, habitués à utiliser des huiles partiellement hydrogénées pour obtenir des textures croustillantes et prolonger la durée de conservation, font désormais face à d'importants obstacles de formulation en raison des plafonds obligatoires sur les acides gras trans. Ces réglementations visent à réduire les risques sanitaires associés à la consommation d'acides gras trans, mais elles ont introduit des défis opérationnels pour les fabricants. Deux ans après l'entrée en vigueur de la règle, des recherches de l'autorité alimentaire indienne révèlent que la conformité dans le secteur informel reste inférieure à 40 %, soulignant un écart substantiel dans le respect des normes. Bien que des substituts tels que les fractions de palme interestérifiées, le stéarine de karité et l'huile de tournesol à haute teneur en acide oléique puissent être utilisés, ils entraînent souvent des augmentations à deux chiffres des coûts des intrants. De plus, ces alternatives peuvent modifier la texture en bouche du produit si elles ne sont pas soigneusement équilibrées, ce qui pourrait affecter l'acceptation par les consommateurs. Pour relever ces défis, les équipes de service technique des fournisseurs d'ingrédients multinationaux mènent des essais sur site pour les entreprises régionales, proposant des solutions et des conseils personnalisés. Cependant, malgré ces efforts, le taux d'adoption reste lent, exposant ces entreprises à des risques de sanctions réglementaires, de retraits de produits et de pertes potentielles de parts de marché.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : les gâteaux et pâtisseries premium dépassent les produits de base

En 2025, les biscuits et cookies ont dominé le marché des produits de boulangerie en Asie-Pacifique, captant 38,02 % du total des ventes. Leur position de leader découle de leur longue durée de conservation, de leur commodité et de leur attrait gustatif généralisé auprès de consommateurs diversifiés. De plus, des prix promotionnels agressifs de la part des marques régionales et internationales ont renforcé leur accessibilité, notamment sur les marchés sensibles aux coûts. Les consommateurs ruraux, attirés par l'accessibilité des formats multipacks, ont montré une préférence constante pour les biscuits sucrés traditionnels, bénéficiant de leur forte pénétration dans les circuits de commerce général. La résilience de cette catégorie s'étend aux gammes premium et entrée de gamme, lui conférant un avantage sur les autres formats de boulangerie. Par conséquent, les biscuits et cookies ont consolidé leur statut de produit de base du foyer, conservant leur importance dans les environnements de vente au détail contemporains.

À l'inverse, les gâteaux et pâtisseries devraient connaître la croissance la plus rapide, affichant un TCAC impressionnant de 6,53 % durant la période de prévision. Les jeunes consommateurs perçoivent de plus en plus les produits de boulangerie de type dessert comme des symboles sociaux, notamment lors des fêtes, des visites en café et des célébrations, stimulant la demande premium. En Chine, le seul segment des gâteaux a dépassé 3 milliards USD, avec des boutiques spécialisées présentant fièrement des génoises décorées à la main et des roulés crémeux, soulignant le savoir-faire impliqué. Les villes côtières, témoins d'une évolution des habitudes de petit-déjeuner traditionnelles due à une culture café en plein essor, ont adopté les délices occidentaux comme les croissants et les cruffins. Cette approche artisanale stimule les revenus, les maisons de pâtisserie commercialisant des entremets en édition limitée à des prix deux à trois fois supérieurs à ceux des équivalents emballés. Au-delà de la simple indulgence, l'essor des tutoriels culinaires numériques encourage les cuisiniers amateurs à expérimenter des desserts à étages, stimulant ainsi la demande d'ingrédients essentiels comme la farine, le beurre et la levure. Cette combinaison de valeur expérientielle, de positionnement premium et d'enthousiasme des jeunes positionne la catégorie pour une croissance rapide dans toute la région Asie-Pacifique.

Par catégorie : les gammes sans allergènes comblent l'écart

En 2025, les références de boulangerie conventionnelles représentaient une part dominante de 92,74 % du chiffre d'affaires total sur le marché Asie-Pacifique. Leur attrait généralisé, ancré dans des formulations à base de blé et sucrées, correspond aux préférences du marché de masse. Cela souligne non seulement leur popularité, mais permet également aux fabricants de tirer parti des économies d'échelle. Le succès durable de ces produits peut être attribué à leur familiarité, leur accessibilité et leurs canaux de distribution efficaces, couvrant à la fois les points de vente modernes et traditionnels. Pour les consommateurs, qu'ils soient en zones rurales ou dans les centres urbains grand public, les produits de boulangerie conventionnels sont un aliment de base, intégré dans le tissu de la vie quotidienne. Cette position solide garantit non seulement des volumes constants, mais apporte également de la stabilité aux entreprises, même face aux fluctuations des formats premium ou de niche. Bien que les alternatives axées sur la santé soient en hausse, les produits de boulangerie conventionnels continuent de prospérer, servant la plus grande base de consommateurs de la région.

Les produits de boulangerie sans allergènes, notamment les variétés sans gluten, sans sucre et à faible teneur en allergènes, sont en passe de connaître la croissance la plus significative, avec un TCAC projeté de 7,41 %. Les consommateurs urbains, de plus en plus exigeants, alimentent cette demande, recherchant souvent des allégations spécifiques telles que « sans maltodextrine » et « zéro lactose ». Les supermarchés, répondant à cet intérêt accru, consacrent davantage d'espace en rayon et en tête de gondole à ces articles spécialisés. Des pays comme l'Australie et Singapour connaissent une traction particulièrement forte, portée par une sensibilisation accrue à la maladie cœliaque et à des initiatives de bien-être plus larges. En réponse, les fabricants investissent dans des lignes de production séparées pour les allergènes, garantissant la sécurité alimentaire et capitalisant sur des prix premium qui dépassent souvent les offres conventionnelles de plus de 30 %. La recherche sur les substituts d'ingrédients fonctionnels, tels que la purée de pommes, l'inuline et la stévia, permet aux fabricants de réduire la teneur en sucre tout en préservant les qualités sensorielles, bien que ces défis de formulation nécessitent des investissements substantiels en recherche et développement. Les fournisseurs d'ingrédients jouent un rôle crucial, introduisant des innovations telles que les amidons résistants, l'inuline et les édulcorants naturels, garantissant que les allégations santé ne compromettent pas la texture et le goût. Les mouvements du secteur, comme l'acquisition par Grupo Bimbo d'un boulanger spécialisé sans gluten, soulignent le potentiel à long terme du segment, soutenu par une base de consommateurs fidèles qui considèrent ces options « sans allergènes » comme des solutions de santé essentielles plutôt que de simples indulgences.

Par forme : l'innovation dans le surgelé gagne du terrain

En 2025, le marché Asie-Pacifique a vu les produits de boulangerie frais représenter une part significative de 78,21 %, soulignant les liens culturels profondément enracinés de la région avec les achats quotidiens de pain et de petits pains cuits à la vapeur. Les consommateurs, habitués à intégrer les produits de boulangerie fraîchement cuits dans leurs repas et collations, les considèrent comme des aliments de base. Les canaux de distribution, principalement les boulangeries locales, les épiceries de quartier et les vendeurs de rue, garantissent l'accessibilité de ces produits, répondant à une demande constante en milieu urbain comme rural. Cette préférence pour la fraîcheur souligne non seulement les perceptions de qualité et d'authenticité, mais stimule également les achats répétés. Même dans les grandes villes modernes animées, l'attrait du pain et des petits pains fraîchement cuits surpasse souvent les alternatives emballées. Par conséquent, le segment de la boulangerie fraîche constitue le pilier le plus important et le plus résilient de l'industrie boulangère régionale.

Bien que les produits de boulangerie frais dominent le marché, le segment de la boulangerie surgelée gagne rapidement en dynamisme, avec une croissance projetée à un TCAC impressionnant de 6,4 %. Cette progression est largement attribuée aux avancées de la logistique de la chaîne du froid dans toute l'Asie du Sud-Est, qui élargissent non seulement la distribution mais maintiennent également les normes de qualité. Les cuisines centrales se tournent de plus en plus vers les croissants précuits surgelés en surgélation rapide et produits similaires. Cette stratégie permet aux établissements tels que les hôtels, les cafés et les restaurants à service rapide de cuire à la demande, réduisant considérablement les déchets et minimisant les besoins en main-d'œuvre. De plus, les bases de pizza surgelées profitent de la vague de popularité, grâce aux chaînes de restauration rapide et aux cuisines fantômes en plein essor qui privilégient des performances produit constantes. Cependant, des disparités géographiques existent : tandis que la pénétration des congélateurs dépasse 95 % en Corée du Sud, elle stagne à seulement 15 % en ���Ի�Dz�é������, entraînant des taux d'adoption domestique variables. Pour combler ces écarts, on observe une augmentation notable des investissements dans les flottes de transport réfrigéré et les centres de distribution à températures multiples, renforçant l'efficacité de la chaîne d'approvisionnement et la conformité à la sécurité alimentaire. Les marques intensifient également leurs efforts d'éducation des consommateurs, mettant en avant la parité gustative et vantant des arguments marketing tels que « arôme four frais » pour dissiper les hésitations des primo-acheteurs, préparant ainsi le terrain pour une croissance continue de la catégorie.

Par canal de distribution : la reprise de la restauration hors domicile soutient le commerce en établissement

En 2025, les canaux de vente au détail hors établissement, notamment les hypermarchés, les supermarchés, les épiceries de proximité et le commerce électronique, représentaient une part dominante de 82,97 % des ventes de produits de boulangerie en Asie-Pacifique. Cette position dominante découle de la commodité, de l'accessibilité et des assortiments diversifiés que ces points de vente proposent, les positionnant comme des pôles d'achat principaux pour de nombreux foyers. Les supermarchés, en particulier, proposent non seulement des produits de base emballés, mais disposent également de comptoirs de boulangerie en magasin, améliorant la fraîcheur et la variété, ce qui renforce à son tour la fidélité des clients. Le commerce électronique a rapidement trouvé sa place dans le segment premium, excellant notamment lors des occasions de cadeaux, où des articles comme les assortiments de macarons et les gâteaux de célébration génèrent des marges d'emballage plus élevées. Les marchés traditionnels humides jouent encore un rôle vital dans des pays comme l'���Ի�Dz�é������ et les Philippines, où les consommateurs privilégient la fraîcheur quotidienne et la flexibilité des prix pour leurs achats de pain courant. La nature variée et accessible des formats hors établissement consolide leur statut d'épine dorsale de la distribution boulangère, répondant à la fois aux consommateurs soucieux de leur budget et à ceux en quête de produits premium.

Bien que les canaux hors établissement dominent, les établissements de restauration devraient connaître la croissance la plus rapide, avec un TCAC projeté de 6,69 % jusqu'en 2031, porté par un regain de la culture du repas sur place. Les cafés, restaurants et boulangeries d'hôtels sont de plus en plus appréciés par les jeunes générations, qui perçoivent ces lieux comme des espaces sociaux d'indulgence et d'expression de style de vie. Les grandes chaînes élargissent leur présence régionale, comme en témoigne l'annonce récente de l'opérateur de cafés japonais Doutor d'ouvrir 60 nouveaux établissements au Vietnam et en �ճ�ï�����Ի��, chacun proposant des spécialités localisées comme des tranches de chiffon au matcha et des sandwichs fusion. Les supermarchés s'aventurent dans des concepts de café intégré, incitant les clients à dîner sur place et améliorant les bénéfices grâce aux associations boulangerie-café. Les agrégateurs de restauration en ligne amplifient cette croissance en proposant des menus de pâtisserie aux côtés des plats à emporter salés, offrant aux boulangers artisanaux et aux cuisines fantômes une plateforme pour atteindre de vastes audiences urbaines. À mesure que les consommateurs recherchent de plus en plus une expérience gastronomique et que les formats de boulangerie s'intègrent dans des offres de service complet, le segment de la restauration en établissement s'impose comme un moteur de croissance dynamique pour le marché.

Analyse géographique

La Chine détient une part dominante de 29,05 % du marché des produits de boulangerie en Asie-Pacifique. D'ici 2025, les ventes nationales de boulangerie au détail ont approché 53 milliards USD, portées par l'adoption des habitudes alimentaires occidentales par la classe moyenne urbaine et l'essor des kits de pâtisserie pour amateurs à domicile. Avec une consommation par habitant modeste de 7,2 kg, il existe une marge de croissance considérable à mesure que les revenus augmentent. Les gâteaux représentent 41 % du chiffre d'affaires local, tandis que les pâtisseries, portées par la mise en lumière sur les réseaux sociaux de saveurs tendance comme les crêpes gâteau matcha-haricot rouge, connaissent la croissance la plus rapide avec un TCAC de 10,5 %. Les détaillants améliorent leurs fours en magasin pour produire des miches moelleuses et lactées qui correspondent aux goûts asiatiques.

L'Inde se distingue avec un TCAC robuste de 6,95 %, soutenu par ses données démographiques favorables et une portée croissante dans les zones rurales. Le géant des biscuits Parle garantit la présence de ses produits dans plus de six millions d'épiceries de quartier, rendant les packs familiaux facilement accessibles. La démarche de la FSSAI en faveur de l'étiquetage nutritionnel en face avant oriente les recettes vers une réduction du sucre et une augmentation des céréales complètes. Le commerce organisé prend de l'élan ; en 2024, les espaces d'épicerie moderne ont augmenté de 9 %, offrant une plateforme pour les articles premium comme les croissants et les cupcakes.

Le Japon met l'accent sur la qualité premium grâce à un savoir-faire méticuleux et des normes strictes de sécurité des produits. Les supermarchés proposent des miches fraîches cuites toutes les quatre heures, tandis que les épiceries de proximité commercialisent des petits pains à la crème fouettée moelleux, parfaits pour les collations à emporter. L'Australie est pionnière en matière de durabilité dans le secteur, imposant un mandat pour des emballages de boulangerie recyclables ou compostables d'ici 2028. La culture café florissante de la Corée du Sud élève la popularité des viennoiseries élaborées, une tendance amplifiée par une communauté en ligne qui célèbre les desserts visuellement attrayants. En Asie du Sud-Est, tandis que l'���Ի�Dz�é������, le Vietnam et les Philippines connaissent une croissance rapide, ils font face à des obstacles logistiques. Ici, le pain surgelé et les préparations pour gâteaux sont en demande, notamment dans les établissements où les chaînes d'approvisionnement en produits frais font défaut. Le Partenariat économique régional global rationalise les droits de douane à l'importation sur le gluten de blé et les machines de boulangerie, allégeant les contraintes de coûts pour les extensions d'usines.

Paysage concurrentiel

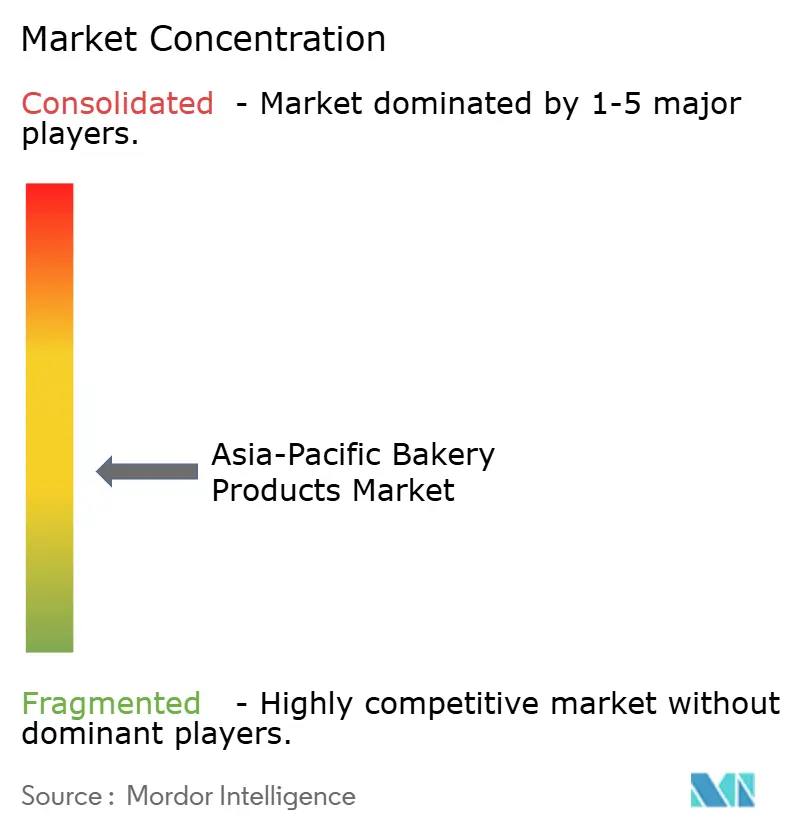

L'arène concurrentielle est modérément fragmentée, avec des champions nationaux coexistant aux côtés de multinationales mondiales. Seule une poignée d'entreprises détient plus de 5 % de part de marché individuelle, permettant aux artisans régionaux de prospérer en répondant à des profils de saveurs localisés. Les grands groupes internationaux effectuent des mouvements stratégiques : Mondelēz International a pris une participation majoritaire dans Evirth, un spécialiste chinois des gâteaux, se positionnant fermement dans le segment premium. Dans un effort collaboratif, Lotus Bakeries s'est associé à Mondelēz pour créer des biscuits aux saveurs adaptées aux palais indiens, en utilisant le vaste réseau de distribution d'Oreo. L'introduction de produits sans gluten par Grupo Bimbo signale un virage stratégique vers des tendances lucratives dans le domaine du bien-être.

Les investissements dans l'automatisation redéfinissent le leadership par les coûts dans le secteur. Les usines japonaises ont adopté des lignes de fermentation continue, réduisant considérablement le temps de pointage tout en maintenant une texture de mie constante. En Australie, les producteurs se tournent vers des fours alimentés à l'énergie solaire, non seulement pour réduire les coûts énergétiques, mais aussi pour respecter les normes d'émissions des détaillants. La maîtrise du commerce numérique devient un facteur de différenciation clé ; les entreprises qui exploitent des données granulaires sur les consommateurs pour alimenter des moteurs de recommandation basés sur l'IA constatent une amélioration des taux de conversion en ligne. En réponse, les petits boulangers mettent en avant leurs histoires de la ferme à la farine et leurs liens communautaires, transformant l'authenticité en fidélité client.

La couverture contre les fluctuations des prix des matières premières et la priorité accordée à la gestion responsable des emballages sont au premier plan des préoccupations des entreprises. Pour se prémunir contre les chocs de prix, les entreprises bloquent des contrats à terme sur le blé ou se diversifient vers des variantes de céréales régionales. Les entreprises avant-gardistes expérimentent des plateaux en son de blé biodégradables, anticipant les interdictions imminentes sur les plastiques à usage unique. Avec le resserrement des limites réglementaires sur les graisses saturées et le sodium, les partenariats de recherche et développement entre les fournisseurs d'enzymes et les fabricants de matières grasses deviennent plus prononcés, offrant aux acteurs bien capitalisés un avantage stratégique.

Leaders du secteur des produits de boulangerie en Asie-Pacifique

Mondelēz International, Inc.

Britannia Industries Limited

Wilmar International Limited (Goodman Fielder)

Grupo Bimbo SAB de CV

Yamazaki Baking Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Lotte India a lancé sa gamme de snacks biscuités, Pepero, proposant des saveurs originales et croquantes. Ce lancement a marqué l'entrée de l'entreprise dans le segment des snacks biscuités premium, visant à répondre à l'évolution des préférences des consommateurs pour des options de snacks innovantes et indulgentes.

- Avril 2025 : Britannia a introduit un nouveau pain de mie, affichant une allégation zéro maïda, et incorporant des céréales comme le ragi, le jowar, le bajra et l'avoine dans sa formulation. Ce produit s'aligne sur la demande croissante d'alternatives plus saines sur le marché de la boulangerie, ciblant les consommateurs soucieux de leur santé à la recherche d'options riches en nutriments.

- Janvier 2025 : La marque Oreo de Mondelez International a lancé des cookies Pokémon en édition limitée en Inde, présentant 16 designs distincts inspirés de Pokémon. Ce lancement s'inscrivait dans une initiative stratégique visant à engager les jeunes audiences et à capitaliser sur la popularité de la franchise Pokémon, créant une expérience produit unique et à collectionner.

- Novembre 2024 : Britannia a revu sa gamme de biscuits avec les

Pure Magic Choco Stars

, des biscuits en forme d'étoile fourrés à la crème au chocolat. Cette réinvention du produit visait à enrichir le portefeuille de biscuits premium de la marque, offrant une gourmandise ludique et indulgente pour les consommateurs de tous âges.

Périmètre du rapport sur le marché des produits de boulangerie en Asie-Pacifique

Les produits de boulangerie, qui comprennent le pain, les petits pains, les cookies, les tartes, les pâtisseries et les muffins, sont généralement préparés à partir de farine ou de semoule dérivée d'une forme de céréale. Le marché des produits de boulangerie en Asie-Pacifique est segmenté par type de produit, canal de distribution et pays. Par type de produit, le marché est segmenté en gâteaux et pâtisseries, biscuits et cookies, pain, produits du matin et autres types de produits. Par canal de distribution, le marché est segmenté en supermarchés et hypermarchés, épiceries de proximité, magasins spécialisés, boutiques en ligne et autres canaux de distribution. L'étude analyse également le marché des produits de boulangerie sur les marchés émergents et établis de la région Asie-Pacifique, notamment la Chine, le Japon, l'Inde, l'Australie et le reste de l'Asie-Pacifique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Pain |

| Gâteaux et pâtisseries |

| Biscuits et cookies |

| Produits du matin (muffins, beignets, croissants) |

| Autres |

| Conventionnel |

| Sans allergènes |

| Frais |

| ���ܰ������é |

| Restauration hors domicile/HORECA | |

| Commerce de détail/hors établissement | ���ܱ�������������é��/����������������é�� |

| Épiceries de proximité | |

| Boulangeries spécialisées | |

| Commerce en ligne | |

| Autres |

| Chine |

| Japon |

| Inde |

| Australie |

| Corée du Sud |

| ���Ի�Dz�é������ |

| �ճ�ï�����Ի�� |

| Malaisie |

| Philippines |

| Vietnam |

| Reste de l'Asie-Pacifique |

| Par type de produit | Pain | |

| Gâteaux et pâtisseries | ||

| Biscuits et cookies | ||

| Produits du matin (muffins, beignets, croissants) | ||

| Autres | ||

| �䲹��é���ǰ����� | Conventionnel | |

| Sans allergènes | ||

| Forme | Frais | |

| ���ܰ������é | ||

| Canal de distribution | Restauration hors domicile/HORECA | |

| Commerce de détail/hors établissement | ���ܱ�������������é��/����������������é�� | |

| Épiceries de proximité | ||

| Boulangeries spécialisées | ||

| Commerce en ligne | ||

| Autres | ||

| Par géographie | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| ���Ի�Dz�é������ | ||

| �ճ�ï�����Ի�� | ||

| Malaisie | ||

| Philippines | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des produits de boulangerie en Asie-Pacifique ?

Le marché des produits de boulangerie en Asie-Pacifique est évalué à 222,54 milliards USD en 2026 et devrait atteindre 294,61 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide dans les produits de boulangerie en Asie-Pacifique ?

Les gâteaux et pâtisseries affichent la croissance la plus élevée, enregistrant un TCAC de 6,53 % entre 2026 et 2031.

Quelle est la part de la Chine dans les ventes de boulangerie dans la région ?

La Chine représente 29,05 % du chiffre d'affaires total de la boulangerie régionale en 2025.

Quel canal connaîtra la croissance la plus rapide pour la distribution des produits de boulangerie ?

Les établissements de restauration tels que les cafés et les restaurants devraient se développer à un TCAC de 6,69 % à mesure que la restauration hors domicile reprend et que de nouveaux formats de points de vente se multiplient.

Dernière mise à jour de la page le: