Taille et part de marché des produits de boulangerie en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

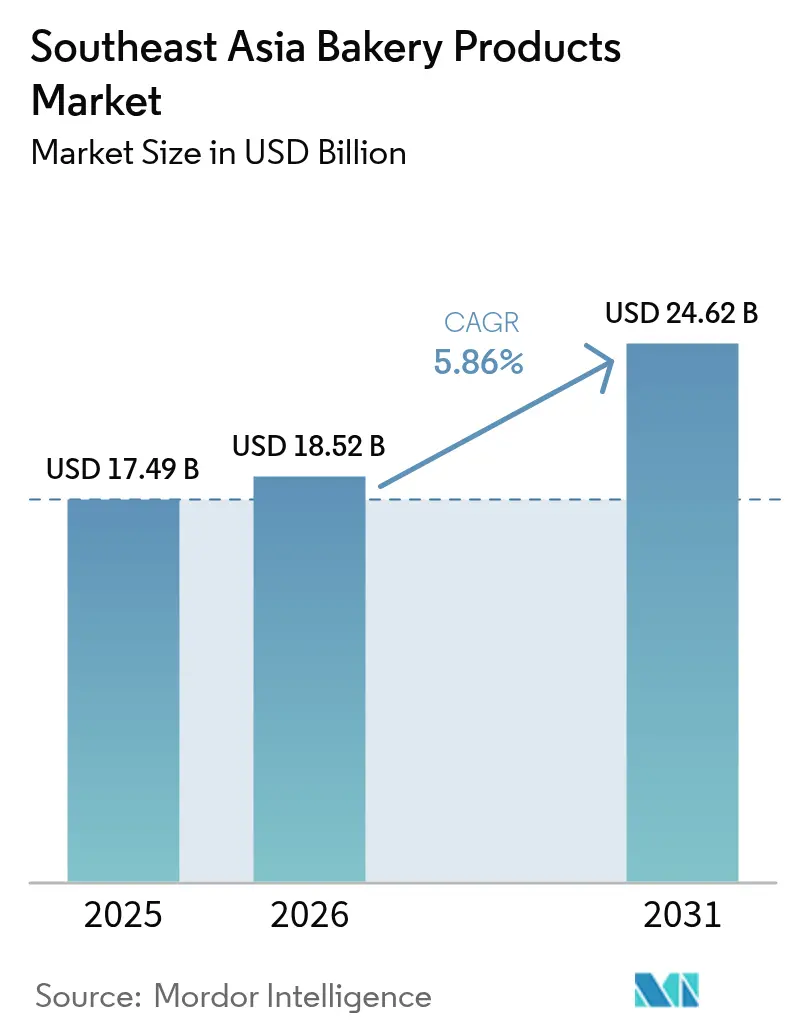

| Taille du marché de l'année de base (2025) | 17.49 Milliards de dollars |

| Taille du Marché (2026) | 18.52 Milliards de dollars |

| Taille du Marché (2031) | 24.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de boulangerie en Asie du Sud-Est par ���ϲ�����

La taille du marché des produits de boulangerie en Asie du Sud-Est en 2026 est estimée à 18,52 milliards USD, en hausse par rapport à la valeur de 2025 de 17,49 milliards USD, avec des projections pour 2031 atteignant 24,62 milliards USD, progressant à un CAGR de 5,86 % sur la période 2026-2031. La dynamique démographique, la hausse des revenus disponibles et une orientation visible vers une consommation de style occidental dans les centres urbains soutiennent cette expansion. La tendance haussière régulière du marché reflète également l'approfondissement de l'empreinte de la classe moyenne en ���Ի�Dz�é������, au Vietnam et aux Philippines, où les consommateurs équilibrent de plus en plus indulgence et signaux de bien-être dans leurs choix alimentaires quotidiens. Les fabricants nationaux de produits de boulangerie augmentent leur production en parallèle du déploiement du commerce moderne, tandis que les marques mondiales s'appuient sur la franchise pour accélérer le nombre de points de vente. Parallèlement, les gains d'efficacité côté offre issus des investissements régionaux dans la minoterie et la diversification des sources de blé atténuent la volatilité des coûts et améliorent les marges pour les acteurs de grande et moyenne taille.

Principaux enseignements du rapport

- Par type de produit, les gâteaux, pâtisseries et tartes sucrées ont dominé avec 42,10 % de la part de marché des produits de boulangerie en Asie du Sud-Est en 2025, suivis par les crackers et biscuits salés, dont la progression est prévue à un CAGR de 7,26 % jusqu'en 2031.

- Par forme, la boulangerie fraîche a dominé avec 60,55 % de la taille du marché des produits de boulangerie en Asie du Sud-Est en 2025. La boulangerie surgelée devrait connaître la croissance la plus rapide, soutenue par les investissements émergents dans la chaîne du froid qui ouvrent une portée géographique plus large.

- Par canal de distribution, les magasins spécialisés et les boulangeries artisanales ont représenté 40,20 % des ventes en 2025, tandis que les détaillants en ligne devraient enregistrer le CAGR prévisionnel le plus élevé, soit 10,92 %, de 2026 à 2031.

- Par géographie, l'���Ի�Dz�é������ a représenté 27,60 % de la valeur de 2025, tandis que le Vietnam devrait croître à un CAGR de 7,22 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des produits de boulangerie en Asie du Sud-Est

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration croissante des formats modernes de commerce alimentaire | +1.2% | ���Ի�Dz�é������, Philippines, Vietnam avec répercussions en �ճ�ï�����Ի�� | Moyen terme (2 à 4 ans) |

| Essor rapide du commerce vidéo pour les achats impulsifs de produits de boulangerie | +0.8% | Vietnam, �ճ�ï�����Ի��, Singapour avec adoption précoce dans les centres urbains | Court terme (≤ 2 ans) |

| Expansion des capacités de minoterie réduisant les coûts des intrants | +0.9% | ���Ի�Dz�é������, Philippines, Malaisie avec bénéfices pour la chaîne d'approvisionnement régionale | Long terme (≥ 4 ans) |

| Numérisation du micro-commerce de détail permettant d'atteindre les zones rurales | +0.7% | ���Ի�Dz�é������, Vietnam, Myanmar avec focus sur les villes de rang 2 et 3 | Moyen terme (2 à 4 ans) |

| Reformulations axées sur la santé (riche en fibres, santé intestinale) | +0.6% | Singapour, Malaisie, �ճ�ï�����Ի�� avec focus sur le segment premium | Long terme (≥ 4 ans) |

| Impulsion gouvernementale pour la diversification des importations de blé | +0.4% | Régional, avec impact principal en ���Ի�Dz�é������ et aux Philippines | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Pénétration croissante des formats modernes de commerce alimentaire

Les empreintes des supermarchés et hypermarchés continuent de s'élargir dans les grandes métropoles et les villes de rang 2, offrant aux marques de pain et de pâtisseries emballées un espace en rayon premium et une réfrigération stable. La disposition organisée du canal du commerce moderne améliore la visibilité des produits, facilite la rotation des stocks avec codage de date et soutient les caractéristiques à valeur ajoutée telles que les emballages refermables. À mesure que les chaînes de distribution affinent leurs planogrammes, les boulangeries en magasin prospèrent en associant des arômes frais à des présentoirs favorisant les achats impulsifs. Les grandes chaînes développent également leurs gammes de marques distributeurs, offrant un rapport qualité-prix attractif tout en standardisant des critères de qualité que les petits commerces traditionnels peinent à égaler. La tendance plus large à la formalisation du commerce de détail demeure donc un moteur structurel pour le marché des produits de boulangerie en Asie du Sud-Est.

Essor rapide du commerce vidéo pour les achats impulsifs de produits de boulangerie

Le commerce en direct mêle divertissement et achat instantané, permettant aux boulangers de démontrer la fraîcheur et le savoir-faire de leurs produits en temps réel. Avec un taux de pénétration des smartphones dépassant 80 % dans les zones urbaines, les consommateurs sont attirés par des sessions courtes et interactives mettant en valeur des gâteaux en édition limitée, des biscuits de saison ou des offres promotionnelles. Les passerelles de paiement intégrées éliminent les frictions lors du passage en caisse, tandis que les coursiers du dernier kilomètre livrent en quelques heures, préservant l'intégrité du produit et la satisfaction spontanée. Les marques qui investissent dans des animateurs charismatiques et des mises en scène de pâtisserie à l'écran conquièrent de nouveaux publics à des coûts d'acquisition client inférieurs à ceux de la publicité traditionnelle. En conséquence, l'attrait expérientiel du commerce vidéo élargit la base de consommateurs pour le marché des produits de boulangerie en Asie du Sud-Est.

Expansion de la minoterie et diversification des sources de blé

Bogasari en ���Ի�Dz�é������ et Universal Robina aux Philippines ont récemment augmenté leur capacité de mouture journalière, dégageant des économies d'échelle qui compriment les coûts unitaires. Des politiques parallèles visant à élargir les origines du blé au-delà des fournisseurs historiques amortissent les fluctuations des prix des matières premières et renforcent les positions de négociation lors des chocs d'approvisionnement mondiaux. Ensemble, une capacité de mouture accrue et une diversification des sources alimentent un approvisionnement plus régulier en farine à prix compétitif pour les boulangers en aval, ancrant la stabilité des bénéfices même lorsque les marchés du fret maritime sont agités. À long terme, ces gains dans la chaîne d'approvisionnement se traduisent par des marges plus prévisibles et des prix calibrés pour les consommateurs, renforçant la croissance de la demande à tous les niveaux de valeur.

Micro-commerce de détail numérique et reformulations axées sur la santé

Les plateformes de numérisation connectent désormais des centaines de milliers de warungs et de sari-sari stores à des systèmes de commande en temps réel, permettant aux boulangeries d'expédier efficacement des chargements mixtes vers les districts ruraux et périurbains. Simultanément, les efforts de reformulation introduisent des pains riches en fibres, favorables à la santé intestinale et sans gluten, qui satisfont les acheteurs soucieux de leur bien-être sans sacrifier le goût. Les innovateurs en ingrédients se tournent vers la farine de banane verte, l'orge riche en amidon résistant et les protéines végétales pour élargir les répertoires de produits. La double dynamique d'une portée élargie au dernier kilomètre et d'avantages fonctionnels clairement signalés élève la pénétration auprès des ménages nouvellement sensibles à la fois à la commodité et à la nutrition. Cette synergie continue de stimuler les ventes en valeur pour le marché des produits de boulangerie en Asie du Sud-Est.

Analyse de l'impact des freins*

| Frein | % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix d'importation du blé dans un contexte de pics de fret liés à El Niño | -1.8% | Régional, avec impact aigu aux Philippines, en ���Ի�Dz�é������ et au Vietnam | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans la certification halal pour les nouveaux SKU | -0.9% | ���Ի�Dz�é������, Malaisie, Brunéi avec répercussions sur les segments de consommateurs musulmans | Moyen terme (2 à 4 ans) |

| Infrastructure de chaîne du froid insuffisante pour la pâte surgelée | -0.7% | Myanmar, Vietnam, zones rurales à travers la région | Long terme (≥ 4 ans) |

| Discussions croissantes sur la taxe sur le sucre en �ճ�ï�����Ի�� et en Malaisie | -0.4% | �ճ�ï�����Ի��, Malaisie avec risque de contagion régionale potentielle | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Volatilité des prix d'importation du blé dans un contexte de pics de fret liés à El Niño

Les perturbations des voies maritimes ont fait grimper les tarifs des conteneurs, ajoutant des couches de coûts imprévus au blé importé à destination de l'���Ի�Dz�é������, des Philippines et du Vietnam. Les alternatives céréalières locales restant limitées, les minotiers répercutent au moins une partie de la charge sur les boulangeries, pesant sur les prix en rayon du pain de base. Les promotions en grande surface et les réductions de format atténuent l'érosion des volumes, mais la pression sur les marges persiste pour les petits fabricants aux fonds de roulement limités. Les stratégies de couverture et les contrats fournisseurs diversifiés compensent partiellement le risque, mais la volatilité à court terme continue de peser sur le marché des produits de boulangerie en Asie du Sud-Est.

Obstacles liés à la certification, à la logistique et aux contraintes fiscales

Le cadre halal rigoureux de l'���Ի�Dz�é������ prolonge les délais d'approbation à environ quatre mois par nouveau SKU, augmentant les coûts de conformité et retardant les pipelines d'innovation. Parallèlement, une infrastructure de chaîne du froid fragmentée entrave la distribution de pâte surgelée vers les villes secondaires, limitant l'étendue des assortiments en dehors des grandes métropoles. Sur le plan fiscal, la �ճ�ï�����Ի�� et la Malaisie ont relancé les délibérations sur la taxe sur le sucre, ce qui augmenterait les coûts des ingrédients pour les recettes à haute teneur en saccharose, stimulant la reformulation mais aussi entraînant des hausses de prix. Ensemble, ces facteurs freinent l'élan de croissance, en particulier pour les PME cherchant à se développer rapidement à l'échelle transfrontalière.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : la premiumisation rencontre la demande fonctionnelle

Les gâteaux, pâtisseries et tartes sucrées ont représenté 42,10 % du marché des produits de boulangerie en Asie du Sud-Est en 2025, stimulant les ventes festives lors des fêtes et des événements personnels marquants. Les chaînes locales reproduisent l'esthétique des pâtisseries européennes tout en intégrant des saveurs familières telles que le pandan et le durian, maintenant ainsi une forte pertinence. Parallèlement, les crackers et biscuits salés affichent les gains de volume les plus rapides, portés par des prévisions de CAGR de 7,26 % dans un contexte de modes de vie axés sur la consommation nomade et les préférences de contrôle des portions. Les fabricants combinent des bases multigrain avec un glaçage à teneur réduite en sucre pour élargir l'attrait, et les offres groupées sur le commerce électronique encouragent le stockage en garde-manger pour les routines de travail à distance. Les exportateurs régionaux ciblent également les biscuits salés certifiés halal pour servir les canaux de la diaspora musulmane au Moyen-Orient, renforçant les opportunités à l'export pour le marché des produits de boulangerie en Asie du Sud-Est.

La prise de conscience croissante pour la santé oriente la reformulation vers des inclusions riches en fibres et favorables à la santé intestinale, telles que l'orge riche en bêta-glucane et l'inuline. Les marques mettent en avant le confort digestif et la modération de la glycémie sur les étiquettes frontales pour obtenir des prix en rayon premium. Les gammes sans gluten, autrefois de niche, suscitent désormais une curiosité grand public, notamment à Singapour et en �ճ�ï�����Ի��, où les consommateurs aisés testent de nouvelles céréales. Le co-branding avec des fournisseurs d'ingrédients spécialisés renforce la crédibilité perçue. Ces dynamiques suggèrent que le segment des crackers continuera de surpasser le marché plus large des produits de boulangerie en Asie du Sud-Est, tandis que les gâteaux indulgents conservent une base de valeur stable, bien que plus lente.

Par forme : domination du frais malgré les lacunes de l'infrastructure surgelée

Les gammes fraîches ont généré 60,55 % du chiffre d'affaires de 2025, illustrant l'attachement culturel des Sud-Est Asiatiques au pain et aux pâtisseries cuits le matin. Les boulangeries en magasin des supermarchés, les artisans en centre-ville et les chaînes de cafés synchronisent les horaires de cuisson avec les pics de fréquentation des navetteurs, maximisant l'affluence générée par les arômes. Les mélanges de céréales locales et les garnitures aux fruits tropicaux offrent une distinctivité gustative sans sacrifier la commodité. La taille du marché des produits de boulangerie frais en Asie du Sud-Est devrait s'élargir davantage à mesure que la densité urbaine favorise les regroupements de commerces de proximité.

La pâte surgelée et les produits précuits représentent 7,34 %, contraints par des nœuds de chaîne du froid fragmentés. Les restaurants de restauration rapide urbains adoptent néanmoins des stocks de congélation-décongélation pour maintenir une disponibilité 24 heures sur 24 avec des besoins en main-d'œuvre réduits. Les investissements dans les camions frigorifiques et les centres de micro-exécution s'accélèrent, les prestataires logistiques proposant des palettes à l'usage aux boulangers PME. Une telle infrastructure, associée à une préférence croissante pour les kits de boulangerie maison, positionne le segment surgelé pour réduire l'écart de part à long terme, renforçant la diversité de l'offre sur le marché des produits de boulangerie en Asie du Sud-Est.

Par canal de distribution : les canaux numériques et spécialisés reconfigurent l'accès

Les magasins spécialisés et les boulangeries artisanales ont capté 40,20 % de la part de distribution en 2025, capitalisant sur un positionnement artisanal et une fraîcheur immédiate. Des éléments de design intérieur tels que les cuisines ouvertes et les bouches d'aération d'arômes renforcent la résonance expérientielle, générant des tickets moyens plus élevés par visite. La culture du café ancre davantage les offres groupées pâtisserie-boisson, soutenant le trafic en magasin au-delà du petit-déjeuner. La résonance des points de vente physiques fidélise durablement même à mesure que les options numériques se multiplient, constituant un pilier stable dans le marché des produits de boulangerie en Asie du Sud-Est.

Les détaillants en ligne, projetés à un CAGR de 10,92 %, bénéficient de l'expansion des plateformes de livraison de repas et des hubs de commerce rapide. Les ventes flash et les bons à durée limitée stimulent les commandes hors pointe, lissant les charges de production pour les boulangeries. Les modèles d'abonnement fournissant des paniers de pain hebdomadaires gagnent du terrain auprès des jeunes familles en quête de commodité et de prévisibilité des portions. Pendant ce temps, les supermarchés élargissent leurs assortiments de pains préemballés ; les commerces de proximité misent sur les croissants prêts à consommer qui occupent une visibilité en rayon à hauteur des yeux. Ce mélange d'artisanat traditionnel et de facilité numérique génère une complexité omnicanale tout en ouvrant de plus larges occasions de consommation.

Analyse géographique

En 2025, l'���Ի�Dz�é������, portée par ses 270 millions d'habitants et une classe moyenne en expansion, a commandé une part significative de 27,60 % de la valeur du marché. Les consommateurs urbains se rendent dans les commerces de proximité appartenant à des chaînes, tandis que leurs homologues ruraux utilisent les plateformes numériques de type « warung », ouvrant la voie aux snacks de marque. Bogasari, un géant national de la minoterie, gère habilement le débit de blé, se prémunissant contre les fluctuations des devises étrangères et assurant la stabilité des prix. Avec une surveillance réglementaire stricte sur la conformité halal, les multinationales optent de plus en plus pour des coentreprises locales, accélérant leurs processus d'approbation d'étiquettes. En conséquence, le marché des produits de boulangerie en ���Ի�Dz�é������ continue de prospérer en Asie du Sud-Est, tant en volume qu'en valeur. Le Vietnam, en bonne voie pour un CAGR de 7,22 %, surfe sur la vague de son industrie agroalimentaire de 79,3 milliards USD, d'une culture de café dynamique et d'une montée en puissance du commerce social. Les chaînes de boulangerie occidentales partagent la scène avec les marques locales, infusant les produits d'ingrédients natifs comme le café et la noix de coco. La forte fidélité à la marque de la génération Z stimule les lancements en édition limitée, souvent vendus via des diffusions en direct, renforçant les prix premium. Pendant ce temps, le gouvernement renforce les protocoles de sécurité alimentaire, notamment les limites d'aflatoxine dans la farine, élevant les normes du secteur.

Singapour et la Malaisie jouent des rôles distincts : Singapour en tant que hub d'innovation et la Malaisie en tant que centre d'exportations halal. Les détaillants à Singapour exploitent l'analyse en temps réel pour la gestion des catégories, conduisant à des ajustements micro-assortiment qui améliorent l'efficacité en rayon. En Malaisie, les subventions halal parrainées par l'État favorisent l'automatisation, équilibrant conformité et réduction des coûts. La stratégie de réduction du sucre en �ճ�ï�����Ի�� accélère l'adoption du pain complet, tandis que le Myanmar, avec sa capacité locale limitée, s'appuie sur des mélanges importés. Ensemble, ces histoires nationales créent un paysage de demande riche et interconnecté pour le marché des produits de boulangerie en Asie du Sud-Est.

Paysage concurrentiel

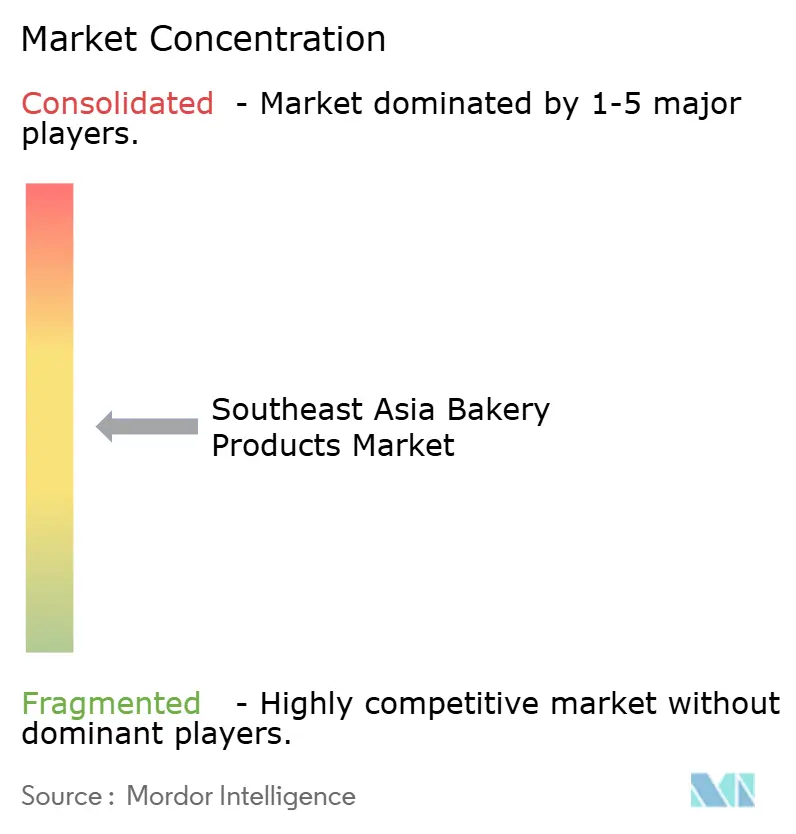

Avec un score de concentration de 5/10, le marché des produits de boulangerie en Asie du Sud-Est est modérément fragmenté. Les leaders nationaux comme PT Nippon Indosari Corpindo, QAF Ltd et Mayora Indah dominent la scène, s'appuyant sur une production intégrée, une distribution propriétaire et des campagnes agressives de construction de marque. Pendant ce temps, des acteurs internationaux tels que Mondelez International et SPC Group s'imposent en franchisant des formats de café-boulangerie et en adaptant les recettes mondiales aux goûts locaux. Les challengers de niveau intermédiaire bouleversent davantage le marché en expérimentant des modèles de cuisine virtuelle, réduisant efficacement les frais de location. Les investissements stratégiques dans l'automatisation sont évidents : Monde Nissin a modernisé son installation de Davao, et Universal Robina a étendu son moulin de Sariaya, tous deux intégrant la robotique pour une manipulation efficace de la pâte et un débit accru. Sur le front numérique, les initiatives vont des algorithmes de commande prédictive à la traçabilité par QR, répondant aux exigences réglementaires et à la transparence recherchée par les consommateurs. Les fusions-acquisitions transfrontalières s'avèrent être une voie stratégique pour atteindre une échelle régionale, comme en témoigne l'établissement par Lotus Bakeries d'une base de production thaïlandaise pour les exportations de Biscoff. On note une augmentation notable des dépôts de propriété intellectuelle, notamment autour des texturants d'origine végétale et des emballages à durée de conservation prolongée, signalant une recherche de marges différenciées.

Les marques explorent activement les espaces blancs, notamment dans les snacks fonctionnels et le micro-commerce de détail rural. Elles personnalisent les tailles de produits et les prix pour les villes de rang 3, tout en proposant des gâteaux premium à faible indice glycémique dans les zones aisées. La durabilité émerge comme un avantage concurrentiel, avec des pionniers du marché adoptant des emballages recyclables et assurant la traçabilité de l'huile de palme. Tous ces mouvements stratégiques soulignent le paysage dynamique et riche en opportunités du marché des produits de boulangerie en Asie du Sud-Est.

Leaders du secteur des produits de boulangerie en Asie du Sud-Est

QAF Limited

President Bakery Public Company Limited

PT Nippon Indosari Corpindo TBK

Mondelēz International, Inc

Mayora Indah Tbk

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Paris Baguette, une marque de boulangerie reconnue mondialement sous SPC Group, a officiellement inauguré son nouveau hub de fabrication régional à Johor, en Malaisie. Cette installation représente une initiative stratégique dans les efforts d'expansion mondiale de Paris Baguette, améliorant l'efficacité de sa chaîne d'approvisionnement pour soutenir la présence croissante de la marque en Asie du Sud-Est, au Moyen-Orient et dans d'autres régions.

- Août 2025 : Europastry, une importante entreprise de boulangerie basée en Espagne, a acquis une participation de 60 % dans Art of Baking en �ճ�ï�����Ի��. Cette acquisition représente une initiative stratégique visant à renforcer la présence d'Europastry en Asie du Sud-Est. Cette opération devrait faciliter l'expansion de l'entreprise dans la région Asie-Pacifique tout en renforçant son réseau mondial de clients.

Périmètre du rapport sur le marché des produits de boulangerie en Asie du Sud-Est

Les produits de boulangerie comprennent une gamme de produits tels que le pain, les petits pains, les biscuits, les tartes, les pâtisseries et les muffins, généralement fabriqués à partir de farine ou de semoule provenant de céréales diverses.

Le marché des produits de boulangerie en Asie du Sud-Est a été segmenté par type de produit, canal de distribution et géographie. Par type de produit, le marché étudié est segmenté en pain, biscuits sucrés, crackers et biscuits salés, gâteaux, pâtisseries, tartes sucrées et produits de boulangerie du matin. Par canal de distribution, le marché a été divisé en supermarchés/hypermarchés, magasins spécialisés, épiceries/commerces de proximité, boutiques en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en ���Ի�Dz�é������, Malaisie, Philippines, Vietnam, �ճ�ï�����Ի��, Singapour, Myanmar et le reste de l'Asie du Sud-Est.

La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Pain |

| Biscuits sucrés |

| Crackers et biscuits salés |

| Gâteaux, pâtisseries et tartes sucrées |

| Produits de boulangerie du matin |

| Autres |

| Frais |

| ���ܰ������é |

| Supermarchés / Hypermarchés |

| Épiceries / Commerces de proximité |

| Magasins spécialisés et boulangeries artisanales |

| Boutiques en ligne |

| Autres canaux |

| ���Ի�Dz�é������ |

| Malaisie |

| Philippines |

| Singapour |

| �ճ�ï�����Ի�� |

| Vietnam |

| Myanmar |

| Reste de l'Asie du Sud-Est |

| Par type de produit | Pain |

| Biscuits sucrés | |

| Crackers et biscuits salés | |

| Gâteaux, pâtisseries et tartes sucrées | |

| Produits de boulangerie du matin | |

| Autres | |

| Par forme | Frais |

| ���ܰ������é | |

| Par canal de distribution | Supermarchés / Hypermarchés |

| Épiceries / Commerces de proximité | |

| Magasins spécialisés et boulangeries artisanales | |

| Boutiques en ligne | |

| Autres canaux | |

| Par géographie | ���Ի�Dz�é������ |

| Malaisie | |

| Philippines | |

| Singapour | |

| �ճ�ï�����Ի�� | |

| Vietnam | |

| Myanmar | |

| Reste de l'Asie du Sud-Est |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des produits de boulangerie en Asie du Sud-Est en 2026 ?

La taille du marché des produits de boulangerie en Asie du Sud-Est s'élève à 18,52 milliards USD en 2026, avec des prévisions d'atteindre 24,62 milliards USD d'ici 2031.

Quelle catégorie de produits domine les ventes régionales ?

Les gâteaux, pâtisseries et tartes sucrées occupent la première position, captant 42,10 % du chiffre d'affaires de 2025.

Quel taux de croissance est prévu pour les crackers et biscuits salés ?

Les crackers et biscuits salés devraient afficher un CAGR de 7,26 % sur la période 2026-2031, le plus rapide parmi tous les types de produits.

Quel canal de distribution se développe le plus rapidement ?

Les détaillants en ligne enregistrent la dynamique la plus forte avec un CAGR prévisionnel de 10,92 %, portés par l'adoption des plateformes de livraison de repas et du commerce rapide.

Dernière mise à jour de la page le: