Taille et part du marché de la construction de centres de données en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

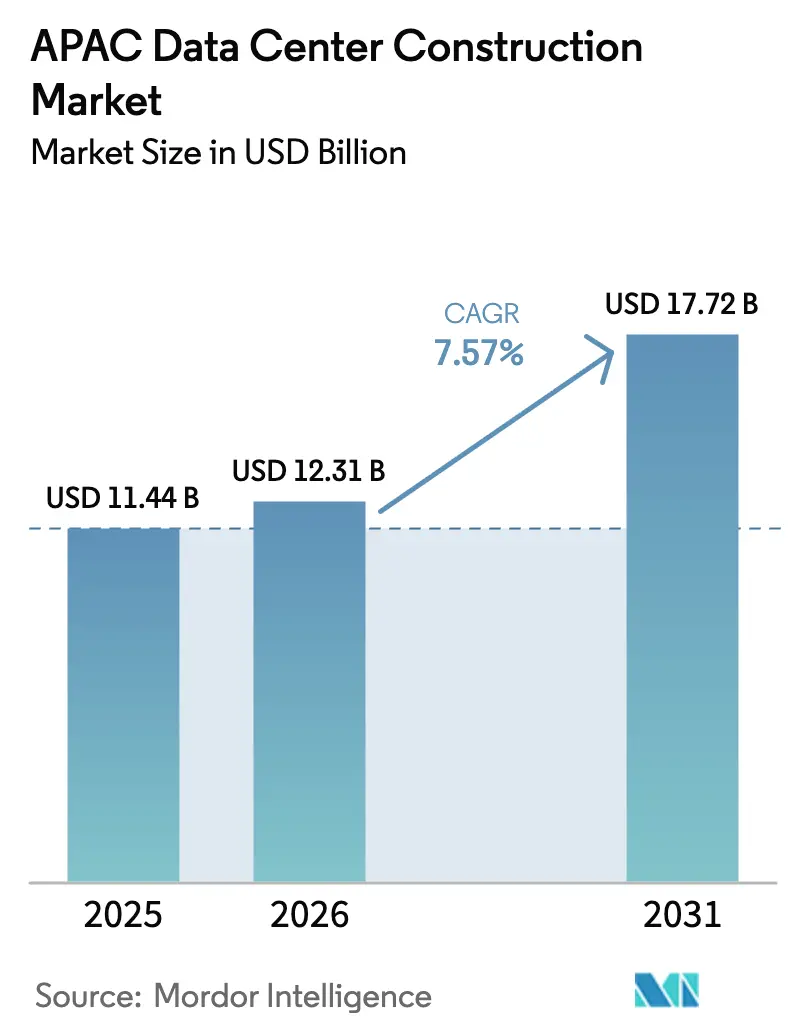

| Taille du marché de l'année de base (2025) | 11.44 Milliards de dollars |

| Taille du Marché (2026) | 12.31 Milliards de dollars |

| Taille du Marché (2031) | 17.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.57% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction de centres de données en Asie-Pacifique par ���ϲ�����

La taille du marché de la construction de centres de données en Asie-Pacifique est estimée à 12,31 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 11,44 milliards USD, avec des projections pour 2031 indiquant 17,72 milliards USD, soit une croissance à un TCAC de 7,57 % sur la période 2026-2031. La croissance soutenue des investissements dans les campus hyperscaleurs prêts pour l'IA, les programmes d'économie numérique soutenus par les gouvernements et les instruments de financement vert propulsent une croissance durable dans toutes les grandes économies de la région. Les opérateurs repensent leurs installations pour des densités de baie de 40 à 80 kW, accélérant la demande de systèmes électriques et mécaniques refroidis par liquide. Des sites secondaires tels que Johor Bahru et Batam attirent des engagements records alors que les pôles principaux font face à des contraintes d'alimentation électrique et de foncier, tandis que les incitations souveraines dans l'ouest de la Chine et dans les provinces de la Corée du Sud maintiennent les pipelines de construction à plein régime. L'intensité concurrentielle s'accroît à mesure que les plateformes cloud passent des baux de colocation à des projets d'auto-construction garantissant un contrôle de bout en bout des charges de travail IA.

Principaux points à retenir du rapport

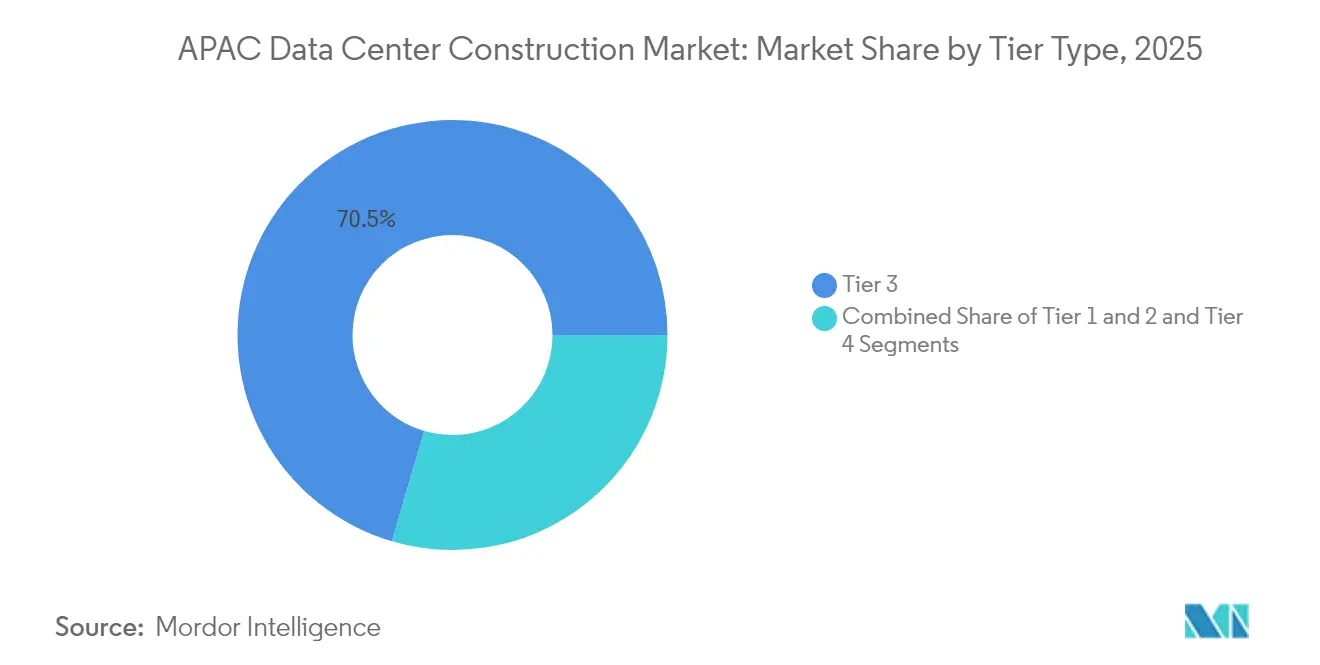

- Par type de palier, les installations de palier 3 détenaient 70,45 % de la part de revenus du marché de la construction de centres de données en Asie-Pacifique en 2025, tandis que les constructions de palier 4 devraient afficher le TCAC le plus rapide de 10,67 % jusqu'en 2031.

- Par type de centre de données, la colocation a conservé 54,62 % de la part du marché de la construction de centres de données en Asie-Pacifique en 2025, tandis que les campus hyperscaleurs en auto-construction sont en passe d'atteindre un TCAC de 12,05 % d'ici 2031.

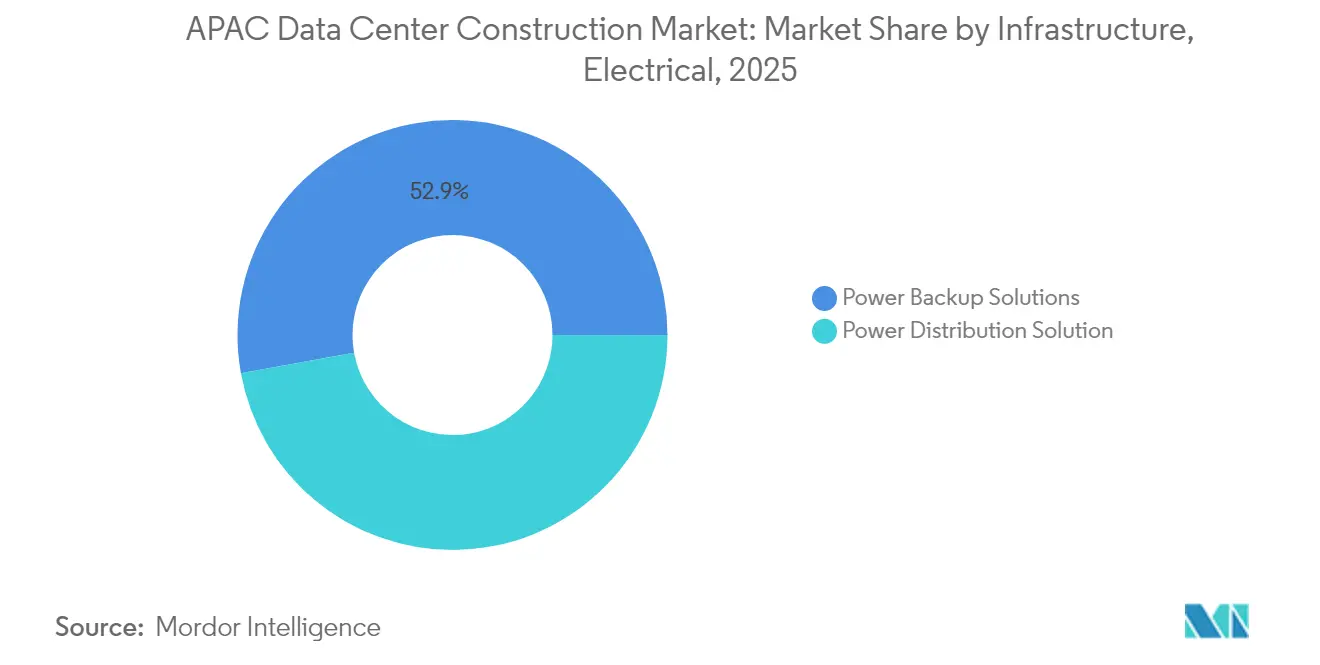

- Par infrastructure électrique, les solutions de secours électrique ont représenté 52,85 % de la taille du marché de la construction de centres de données en Asie-Pacifique en 2025 ; les solutions de distribution d'énergie devraient progresser à un TCAC de 12,68 %.

- Par infrastructure mécanique, les systèmes de refroidissement ont représenté 44,78 % de la taille du marché de la construction de centres de données en Asie-Pacifique en 2025, les serveurs et le stockage progressant à un TCAC de 10,36 %.

- Sur le plan régional, la Chine a dominé les dépenses en 2024 ; la Malaisie est la zone géographique à la croissance la plus rapide, les campus de Johor devant dépasser la capacité de Singapour d'ici 2028.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la construction de centres de données en Asie-Pacifique

Analyse de l'impact des moteurs de croissance

| Moteur | (~) % Impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande hyperscaleur et IA pour les campus à haute densité | +2.8% | Mondiale, concentrée en Chine, au Japon, en Corée du Sud | Moyen terme (2-4 ans) |

| Impulsion gouvernementale pour l'économie numérique et la 5G | +1.9% | Noyau Asie-Pacifique, avec répercussions sur l'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Financement vert lié à la durabilité | +1.2% | Mondiale, adoption précoce à Singapour et en Australie | Court terme (≤ 2 ans) |

| Migration par débordement de Singapour vers Johor et Batam | +0.8% | Asie du Sud-Est, axée sur la Malaisie et l'Indonésie | Moyen terme (2-4 ans) |

| Constructions de centres de données périphériques aux nouvelles stations d'atterrissage de câbles sous-marins | +0.6% | Régions côtières Asie-Pacifique, pôles de câbles sous-marins | Long terme (≥ 4 ans) |

| Incitations foncières et énergétiques provinciales dans l'intérieur de la Chine | +0.5% | Provinces de l'ouest et du nord de la Chine | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Demande hyperscaleur et IA pour les campus à haute densité

Les opérateurs de la région Asie-Pacifique repensent leurs agencements pour accueillir des baies de 40 à 80 kW, soit le triple des seuils traditionnels, afin d'exécuter l'entraînement de modèles d'IA générative à grande échelle. Les plans de campus en Corée du Sud et au Japon prévoient déjà des alimentations électriques multi-gigawatts et un refroidissement liquide direct à la puce. Les hyperscaleurs considèrent le contrôle de l'alimentation électrique, du réseau et des environnements thermiques comme non négociable pour la latence et la sécurité, poussant les cabinets de conception-construction vers des salles électriques modulaires et préfabriquées qui réduisent considérablement les délais de déploiement. Les flux de capitaux reflètent ce changement ; SK Telecom a réservé 3 400 milliards de KRW pour l'infrastructure IA jusqu'en 2028.[1]SK Telecom - "AWS et SKT construisent un centre de données sur l'IA à Ulsan", sktelecom.com Les fournisseurs d'équipements répondent avec des appareillages de commutation optimisés pour les GPU et des châssis de serveurs prêts pour l'immersion, renforçant la collaboration entre les fournisseurs de semi-conducteurs et les entrepreneurs de construction.

Impulsion gouvernementale pour l'économie numérique et la 5G

Des mandats tels que le programme chinois ' Calcul de l'Est vers l'Ouest ' et la feuille de route japonaise pour les semi-conducteurs et l'industrie numérique créent des objectifs de construction explicites liés à la capacité de calcul souveraine. L'initiative de Pékin à elle seule mobilise 400 à 500 milliards de RMB pour déployer huit pôles nationaux et dix clusters régionaux d'ici 2030.[2]Ministère de l'économie, du commerce et de l'industrie - "Stratégie pour les semi-conducteurs et l'industrie numérique", meti.go.jp Des lois similaires au Viêt Nam exigent la création d'un Centre national de données avec des fonctions intégrées d'évaluation des risques à compter de juillet 2025, se traduisant immédiatement par une activité d'appels d'offres. Les déploiements nationaux parallèles de la 5G augmentent les exigences en matière de nœuds périphériques, les opérateurs de télécommunications louant ou codéveloppant des micro-installations aux côtés de l'infrastructure de tours pour réduire la latence du plan utilisateur.

Financement vert lié à la durabilité

Les structures de prêts indexées sur l'efficacité d'utilisation de l'énergie et la couverture en énergies renouvelables réduisent le coût moyen pondéré du capital pour les constructeurs qui dépassent les références d'efficacité. Le dispositif de financement lié à la durabilité d'AirTrunk fixe des objectifs annuels en mégawattheures d'approvisionnement en énergie renouvelable et en consommation d'eau des centres de données.[3]AirTrunk - "AirTrunk Completes Sustainability-Linked Loan," airtrunk.com AdaniConneX a levé 1,44 milliard USD pour des campus indiens conformes aux critères ESG, tandis que Princeton Digital Group a conclu le plus grand prêt vert d'Asie du Sud-Est à hauteur de 280 millions USD pour financer un site de 150 MW à Johor. L'accès à un financement moins coûteux constitue désormais un avantage concurrentiel, notamment dans les juridictions où les services publics appliquent des mécanismes de tarification du carbone.

Constructions de centres de données périphériques aux nouvelles stations d'atterrissage de câbles sous-marins

Chaque nouvelle station d'atterrissage de câble génère de facto un cluster de calcul périphérique, car les services sensibles à la latence gravitent vers le premier point d'agrégation du trafic international. Le Plan de connectivité numérique de Singapour prévoit de doubler les routes d'atterrissage tout en positionnant des ' Pôles de données verts ' à portée de campus des raccordements côtiers. Batam et Mactan ont suivi, accélérant la délivrance de permis pour des coques de centres de données à l'intérieur de leurs parcs d'atterrissage de câbles. Les micro-installations distribuées réduisent le trafic de retour, améliorent l'expérience utilisateur pour la diffusion en continu et les jeux vidéo, et constituent un chemin de migration logique pour le déchargement des données des véhicules autonomes.

Analyse de l'impact des contraintes

| Contrainte | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Obstacles liés à la conformité en matière de souveraineté des données | -1.4% | Chine, Viêt Nam, avec des répercussions mondiales | Court terme (≤ 2 ans) |

| Goulets d'étranglement du réseau électrique dans les métropoles de premier rang | -0.9% | Singapour, Hong Kong, Tokyo, Séoul | Moyen terme (2-4 ans) |

| Primes d'assurance en zone sismique élevée | -0.6% | Japon, Philippines, Indonésie, Nouvelle-Zélande | Long terme (≥ 4 ans) |

| Pénurie de compétences en refroidissement liquide | -0.4% | Mondiale, aiguë en Asie du Sud-Est et dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Obstacles liés à la conformité en matière de souveraineté des données

Les nouvelles règles relatives aux transferts transfrontaliers en Chine et au Viêt Nam obligent les opérateurs à effectuer des évaluations des risques et à nommer des responsables de la sécurité des données, augmentant ainsi les charges juridiques et techniques. L'absence d'une définition unifiée des ' données importantes ' contraint les plateformes cloud multinationales à répliquer les infrastructures pays par pays. Les entreprises supportent une charge opérationnelle supplémentaire de 15 à 20 % pour des systèmes d'archivage en double, tandis que la conception en phase de construction doit allouer un espace blanc supplémentaire pour la ségrégation de cages spécifiques à chaque pays.

Goulets d'étranglement du réseau électrique dans les métropoles de premier rang

Les moratoires sur le réseau à Singapour et les files d'attente de capacité à Tokyo et à Hong Kong introduisent une incertitude temporelle dans les calendriers de projet. Les blocs prêts pour l'IA nécessitant des charges continues de 50 à 100 MW attendent parfois 24 à 36 mois pour obtenir des permis. À titre d'atténuation, les promoteurs se tournent vers Johor, Ulsan et l'ouest de la Chine, où des zones industrielles regroupent le foncier et la production d'énergie captive. Les hybrides GNL et éolien en mer émergent comme sources intermédiaires dans l'attente de la modernisation des corridors de transmission des réseaux régionaux.

Analyse des segments

Par type de palier : le palier 4 émerge malgré la dominance du palier 3

Les sites de palier 3 ont représenté 70,45 % du marché de la construction de centres de données en Asie-Pacifique en 2025, validant leur efficacité économique pour la plupart des cas d'usage entreprises et cloud. Cependant, les exigences d'entraînement IA hyperscaleur nécessitent une redondance à sécurité intégrée ; par conséquent, la capacité de palier 4 devrait enregistrer un TCAC de 10,67 % jusqu'en 2031. La taille du marché de la construction de centres de données en Asie-Pacifique pour les constructions de palier 4 progresse le plus rapidement en Corée du Sud et au Japon, où les clusters multi-pétaflops imposent une maintenabilité simultanée. Les opérateurs acceptent une prime d'investissement estimée à 40-60 % car les clauses contractuelles garantissent une disponibilité de 99,995 %, condition préalable aux flux de revenus de location de GPU. Les certifications de l'Uptime Institute deviennent des facteurs de différenciation concurrentiels. Le campus Sydney de palier IV accrédité de NEXTDC illustre la manière dont les certifications basées sur des audits permettent d'obtenir des tarifs premium. Parallèlement, certains contrats chinois et australiens spécifient des compléments ' palier 4-plus ' tels que des alimentations électriques doubles provenant de postes de transformation distincts. Bien que les empreintes de palier 1 et de palier 2 persistent pour les nœuds périphériques ou IoT industriels, leur pertinence diminue à mesure que les renouvellements de colocation entreprises migrent vers des paliers de résilience plus élevés.

Par type de centre de données : l'auto-construction hyperscaleur perturbe le modèle de colocation

La colocation détenait encore 54,62 % de la part du marché de la construction de centres de données en Asie-Pacifique en 2025, soutenue par les locataires du secteur des services financiers et des jeux vidéo recherchant une interconnexion neutre vis-à-vis des opérateurs. Néanmoins, la trajectoire d'auto-construction d'Amazon, Google, Microsoft et Alibaba soutient un TCAC de 12,05 % pour les campus exploités par leurs propriétaires jusqu'en 2031. La taille du marché de la construction de centres de données en Asie-Pacifique pour les projets d'auto-construction a considérablement augmenté en Australie, où AWS seul a réservé 20 milliards AUD pour de nouvelles capacités entre 2025 et 2029.

À mesure que les hyperscaleurs internalisent l'immobilier, les acteurs établis de la colocation réagissent en se regroupant dans des métropoles moins desservies et en ajoutant des services de plateformes IA gérées. ST Telemedia Global Data Centres injectera 3,2 milliards USD dans 550 MW de constructions en Inde, en reconditionnant les salles sous forme de grappes de GPU clés en main. Les micro-sites périphériques et d'entreprise progressent également mais à un rythme mesuré, tributaires de la densification de la 5G et des préférences des entreprises en matière de cloud hybride.

Par infrastructure électrique : l'innovation en distribution d'énergie stimule la croissance

Les solutions de secours électrique ont capté 52,85 % des dépenses de 2025, reflétant l'attention historique du marché de la construction de centres de données en Asie-Pacifique portée à la résilience des groupes électrogènes et des onduleurs. La hausse des densités de baie fait toutefois des unités de distribution d'énergie intelligentes le sous-segment à la croissance la plus rapide, affichant un TCAC de 12,68 % jusqu'en 2031. Les agencements à haute densité requièrent des conceptions de chemin de câbles permettant de réacheminer dynamiquement l'ampérage, tandis que les batteries lithium-ion remplacent les armoires VRLA traditionnelles pour réduire la charge au sol.

L'intégration des énergies renouvelables modifie également les schémas de principe. Des projets tels que le module sous-marin alimenté par éolien en mer de HiCloud près de Shanghai illustrent des systèmes de stockage d'énergie par batterie couplés directement à la production éolienne. Les interfaces de réseau intelligent permettent aux campus de proposer des services de réponse à la demande et de monétiser la capacité inactive pendant les cycles d'entraînement hors pointe, alignant les économies opérationnelles avec les engagements de prêts verts.

Par infrastructure mécanique : le refroidissement liquide transforme l'architecture des serveurs

Les systèmes de refroidissement représentaient 44,78 % des dépenses en 2025 mais passent progressivement de modalités air à des modalités liquide. Les boucles de refroidissement direct à la puce et les cuves d'immersion constituent désormais le socle de conceptions dépassant 80 kW par baie. Canon IT Solutions a réaménagé son site de Tokyo Ouest pour des baies de 100 kVA à l'aide de collecteurs DLC, validant la rentabilité des réaménagements sans arrêt complet.

Les investissements en serveurs et en stockage, progressant à un TCAC de 10,36 %, associent des structures à large bande passante et des matrices NVMe optimisées pour l'inférence IA. Les fournisseurs de châssis s'associent à des spécialistes des fluides de refroidissement pour certifier des raccords rapides étanches, tandis que les fabricants d'armoires lancent des portes scellées avec des panneaux échangeurs de chaleur intégrés. Les pods périphériques modulaires exploitent les mêmes architectures à micro-échelle, permettant aux opérateurs de télécommunications de déployer des armoires prêtes pour le liquide de 5 kW à côté des stations de base 5G.

Analyse géographique

La Chine a conservé la première position en valeur de construction en 2024 grâce au programme ' Calcul de l'Est vers l'Ouest ', qui verse des subventions pour le foncier et l'électricité renouvelable au Guizhou, au Gansu et en Mongolie intérieure. Plusieurs provinces de l'ouest proposent désormais des tarifs d'électricité 20 à 30 % inférieurs aux tarifs côtiers, encourageant les grands acteurs du cloud à déplacer les charges insensibles à la latence vers l'intérieur des terres. La taille du marché de la construction de centres de données en Asie-Pacifique pour les clusters de l'ouest de la Chine devrait donc dépasser les ajouts côtiers à la fin des années 2020, même si la demande nationale en électricité des centres de données pourrait atteindre 600 TWh d'ici 2030.

L'Asie du Sud-Est est la sous-région à la croissance la plus rapide. La Malaisie a attiré 23,3 milliards USD d'engagements en 2024, et les campus de Johor devraient dépasser la capacité de Singapour d'ici 2028. La zone économique spéciale de Batam en Indonésie associe des licences d'atterrissage de câbles à des parcelles foncières, attirant des hyperscaleurs nécessitant une latence inférieure à 20 ms vers Jakarta. La nouvelle loi vietnamienne sur les données impose la création d'un Centre national de données et stimule les pipelines de construction locaux ; des règles transfrontalières simultanées influencent les topologies de réseau des locataires multinationaux.

Les économies développées de la région Asie-Pacifique mettent l'accent sur les constructions spécialisées en IA et la durabilité. La Corée du Sud a approuvé un méga-site de 3 GW à Jeollanam-do et le campus de 103 MW refroidi au GNL d'AWS et SK Telecom à Ulsan. Les programmes du ministère japonais visent une valeur de marché cumulée de 2 000 milliards de yens d'ici 2030, encourageant les déploiements à Fukushima et à Osaka équipés de clusters NVIDIA H100. L'Australie suit avec des investissements hyperscaleurs records, aux côtés de l'acquisition foncière Sydney S7 de NEXTDC qui supportera un périmètre de palier IV de 300 MW une fois les améliorations du réseau achevées.

Paysage concurrentiel

La structure du secteur est modérément fragmentée ; les groupes de colocation traditionnels coexistent avec des constructeurs cloud intégrés verticalement. L'acquisition d'AirTrunk par Blackstone pour 16 milliards USD et l'injection de 1,75 milliard USD par KKR dans ST Telemedia Global Data Centres illustrent l'appétit du capital-investissement pour les plateformes à grande échelle. Des partenariats tels que Singtel-Hitachi ciblent 200 MW de capacité régionale prête pour l'IA, en associant des services cloud GPU à une expertise en construction.

Le leadership technologique est le principal facteur de différenciation. Equinix utilise les produits des obligations vertes pour atteindre une couverture de 96 % en énergies renouvelables dans 172 projets, se positionnant pour les appels d'offres de locataires axés sur les critères ESG. EdgeConneX s'étend au Japon pour capter la demande périphérique des câbles sous-marins, tandis que les acteurs chinois nationaux s'appuient sur les incitations étatiques pour exporter des services de conception auprès des partenaires de la ceinture et de la route.

Les écosystèmes de fournisseurs évoluent également. Les équipementiers électriques codéveloppent des salles d'alimentation préfabriquées adaptées à la stabilité de tension des GPU, et les spécialistes du refroidissement liquide accordent des licences pour leurs fluides diélectriques brevetés aux intégrateurs de systèmes. Les délais de construction se raccourcissent à mesure que les blocs modulaires quittent les usines achevés à 90 %, permettant des objectifs de mise en service de 20 à 25 MW en moins de 12 mois, une capacité critique pour les lancements de pipelines IA.

Leaders du secteur de la construction de centres de données en Asie-Pacifique

DPR Construction Inc.

Turner Construction Company

Exyte GmbH

Leighton Asia

AECOM

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Aslan Energy Capital a signé un accord contraignant pour un campus à Jakarta intégrant un système de stockage d'énergie par batterie de 120 MWh

- Juin 2025 : Amazon s'est engagé à investir 20 milliards AUD dans des constructions de centres de données en Australie pour 2025-2029, incluant trois nouvelles fermes solaires.

- Juin 2025 : SK Group et AWS ont confirmé une installation IA de 103 MW à Ulsan utilisant un refroidissement à énergie froide GNL

- Juin 2025 : HiCloud a accepté de développer le premier centre de données sous-marin alimenté par éolien en mer en Chine, près de Shanghai.

- Juin 2025 : DBS et UOB ont accordé un prêt de 411 millions USD au campus DayOne-INA en Indonésie

- Mai 2025 : La loi vietnamienne sur les données est entrée en vigueur, imposant la création d'un Centre national de données

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la construction de centres de données en Asie-Pacifique comme les dépenses annuelles consacrées à la préparation du site, à l'alimentation et à la distribution électrique, au refroidissement mécanique, aux travaux de construction généraux et aux services de conception ou de maintenance associés, nécessaires à la mise en place de salles de données de niveau 1 à 4 qui hébergent du matériel informatique. Les conversions d'espaces de bureaux ou d'usines existants, l'achat de matériel informatique pur et les coûts d'exploitation des installations se situent en dehors de ce périmètre.

Exclusion du champ d'application : les investissements alloués uniquement aux serveurs, au stockage ou au matériel de réseau ne sont pas pris en compte.

Aperçu de la segmentation

- Par type de palier

- Palier 1 et 2

- Palier 3

- Palier 4

- Par type de centre de données

- Colocation

- Hyperscaleurs en auto-construction (fournisseurs de services cloud)

- Entreprises et périphérie

- Par infrastructure

- Par infrastructure électrique

- Solutions de distribution d'énergie

- Solutions de secours électrique

- Par infrastructure mécanique

- Systèmes de refroidissement

- Baies et armoires

- Serveurs et stockage

- Autre infrastructure mécanique

- Construction générale

- Service - Conception et conseil, intégration, support et maintenance

- Par infrastructure électrique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont organisé des appels structurés avec des ingénieurs concepteurs, des entrepreneurs EPC et des responsables de l'approvisionnement en colocation en Chine, en Inde, au Japon, en Australie et en Malaisie. Les entretiens ont permis de valider les densités de baies typiques, les délais d'adoption du refroidissement liquide et les ratios d'auto-construction des hyperscalers que les données secondaires ne pouvaient pas entièrement capturer.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques provenant de régulateurs et d'organismes commerciaux tels que le Bureau national des statistiques de Chine, l'IMDA de Singapour, le MIC du Japon et le Clean Energy Regulator d'Australie, qui cartographient les réserves foncières, la disponibilité de l'énergie et les quotas d'énergies renouvelables. Les références industrielles de l'Uptime Institute et les informations sélectives de la presse ont été exploitées par l'intermédiaire de Dow Jones Factiva. Les déclarations des entreprises extraites par D&B Hoovers nous ont aidés à repérer les normes CAPEX au niveau des projets. Ces sources, ainsi que de nombreuses autres dont la liste n'est pas exhaustive, ont permis d'obtenir des totaux et des économies unitaires de base.

Dimensionnement du marché et prévisions

Une "reconstruction du pool CAPEX" descendante a transformé les mégawatts de nouvelles constructions régionales en dépenses en utilisant le coût moyen par MW, qui est ensuite recoupé avec des échantillons ascendants sélectifs de revenus d'entrepreneurs et de vérifications de canaux. Les principales données d'entrée comprennent le délai de raccordement au réseau, le coût médian par MW, la progression de la densité des baies, les objectifs de PUE, la part de la charge de travail de l'IA et les annonces de banques de données sur les hyperscalers. La régression multivariée sur ces facteurs projette les valeurs jusqu'en 2030, tandis que les synthèses ascendantes comblent les lacunes des données lorsque les informations sont peu nombreuses.

Cycle de validation et de mise à jour des données

Les résultats sont examinés par deux analystes ; les anomalies signalées déclenchent un nouveau contact avec les sources, et les résultats sont actualisés tous les douze mois ou plus tôt si un événement important, tel qu'un moratoire gouvernemental ou un mégacampus à grande échelle, est annoncé.

Pourquoi notre référence en matière de construction de centres de données dans la région APAC suscite-t-elle la confiance ?

Les estimations publiées diffèrent parce que les entreprises mélangent le matériel informatique, considèrent des paniers de pays différents ou appliquent des courbes de coûts disparates.

Les principaux facteurs d'écart sont les suivants : certaines études intègrent les coûts des serveurs et du stockage, d'autres supposent des constructions universelles de niveau 4, et beaucoup s'appuient encore sur les taux de change de 2022 ou sur des moyennes de coûts à un seul point qui ignorent la forte augmentation des dépenses de refroidissement par liquide. Notre modèle, ancré sur le coût vérifié par MW et actualisé chaque année, corrige ces distorsions.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 11,44 milliards d'USD (2025) | Renseignements sur le Mordor | - |

| 18,63 milliards d'USD (2024) | Conseil régional A | Inclut les OPEX de modernisation et une liste de pays plus large |

| 26,25 milliards d'USD (2024) | Éditeur de l'industrie B | Combinaison de matériel informatique et de dépenses de construction |

| 74,73 milliards d'USD (2024) | Analyse globale C | Utilise le coût moyen mondial par MW sans échelonner les coûts régionaux. |

La comparaison montre qu'une fois que les éléments non liés à la construction et les hypothèses de coûts gonflés sont éliminés, le champ d'application discipliné de Mordor et les variables actualisées chaque année produisent une base de référence équilibrée et prête à la prise de décision pour les planificateurs.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la construction de centres de données en Asie-Pacifique ?

Le marché a atteint 12,31 milliards USD en 2026 et devrait atteindre 17,72 milliards USD d'ici 2031.

Quelle classification de palier domine les nouvelles constructions en Asie-Pacifique ?

Le palier 3 reste en tête avec 70,45 % de part, mais les installations de palier 4 connaissent la croissance la plus rapide avec un TCAC de 10,67 %.

Pourquoi les hyperscaleurs passent-ils de la colocation aux campus en auto-construction ?

Le contrôle direct des charges de travail IA à haute densité, de l'alimentation électrique, du refroidissement et de la sécurité génère un TCAC de 12,05 % pour les projets d'auto-construction jusqu'en 2031.

Comment les objectifs de durabilité influencent-ils le financement de projets ?

Les opérateurs obtiennent un capital moins coûteux grâce à des prêts liés à la durabilité qui récompensent l'efficacité énergétique et les jalons en matière d'énergie renouvelable.

Quel site d'Asie du Sud-Est émerge comme le prochain pôle hyperscaleur après Singapour ?

Johor Bahru, en Malaisie, soutenue par un foncier abondant et un financement par prêts verts, devrait dépasser la capacité installée de Singapour d'ici 2028.

Quelles technologies permettent des densités de baie de 40 à 80 kW requises pour l'IA ?

Les systèmes de refroidissement liquide direct à la puce et par immersion, combinés à des unités de distribution d'énergie intelligentes, gèrent les charges thermiques et électriques plus élevées.

Dernière mise à jour de la page le: