Taille et part du marché des centres de données verts en APAC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 17.2 Milliards de dollars |

| Taille du Marché (2026) | 20.57 Milliards de dollars |

| Taille du Marché (2031) | 50.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données verts en APAC par ���ϲ�����

La taille du marché des centres de données verts en Asie-Pacifique devrait passer de 17,2 milliards USD en 2025 à 20,57 milliards USD en 2026 et atteindre 50,39 milliards USD d'ici 2031, à un CAGR de 19,62 % sur la période 2026-2031. L'essor des déploiements hyperscale, les politiques strictes de neutralité carbone et l'adoption rapide du cloud orientent les capitaux vers des installations écoénergétiques en Chine, en Inde, au Japon et en Asie du Sud-Est. Les plateformes de refroidissement liquide et hybride, les accords d'achat d'énergie d'entreprise plus répandus et la réduction du coût moyen pondéré du capital grâce au financement vert accélèrent les pipelines de projets. Les entreprises repensent également les architectures d'alimentation pour prendre en charge des baies dépassant désormais 100 kW, tandis que les gouvernements orientent les décisions d'implantation vers des villes secondaires disposant d'abondantes énergies renouvelables. L'intensité concurrentielle s'accroît à mesure que les spécialistes de la colocation, les hyperscalers cloud et les fonds de placement immobilier en infrastructure se disputent des terrains rares, l'accès au réseau électrique et une main-d'œuvre qualifiée.

Principaux enseignements du rapport

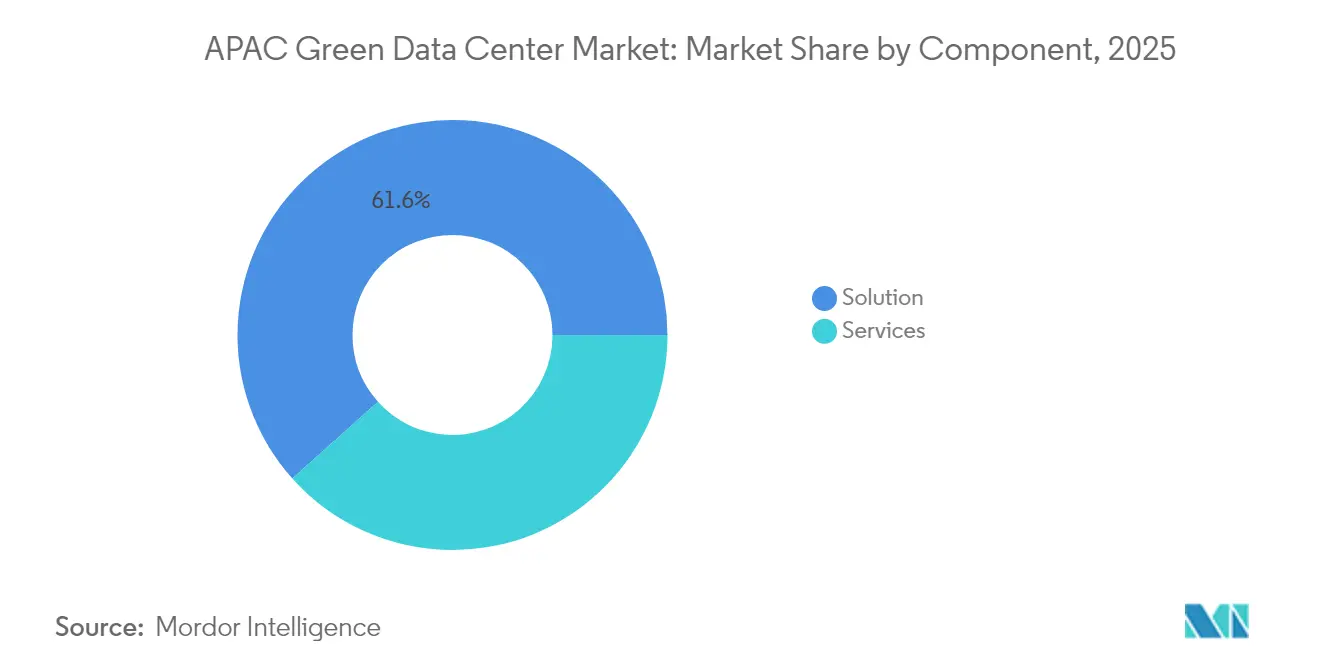

- Par composant, les solutions ont représenté 61,62 % de la part de marché des centres de données verts en Asie-Pacifique en 2025, tandis que les services devraient se développer à un CAGR de 21,3 % jusqu'en 2031.

- Par type de centre de données, les fournisseurs de colocation ont représenté 35,62 % des revenus du marché des centres de données verts en Asie-Pacifique en 2025 ; les hyperscalers/fournisseurs de services cloud devraient afficher le CAGR le plus rapide à 23,6 % jusqu'en 2031.

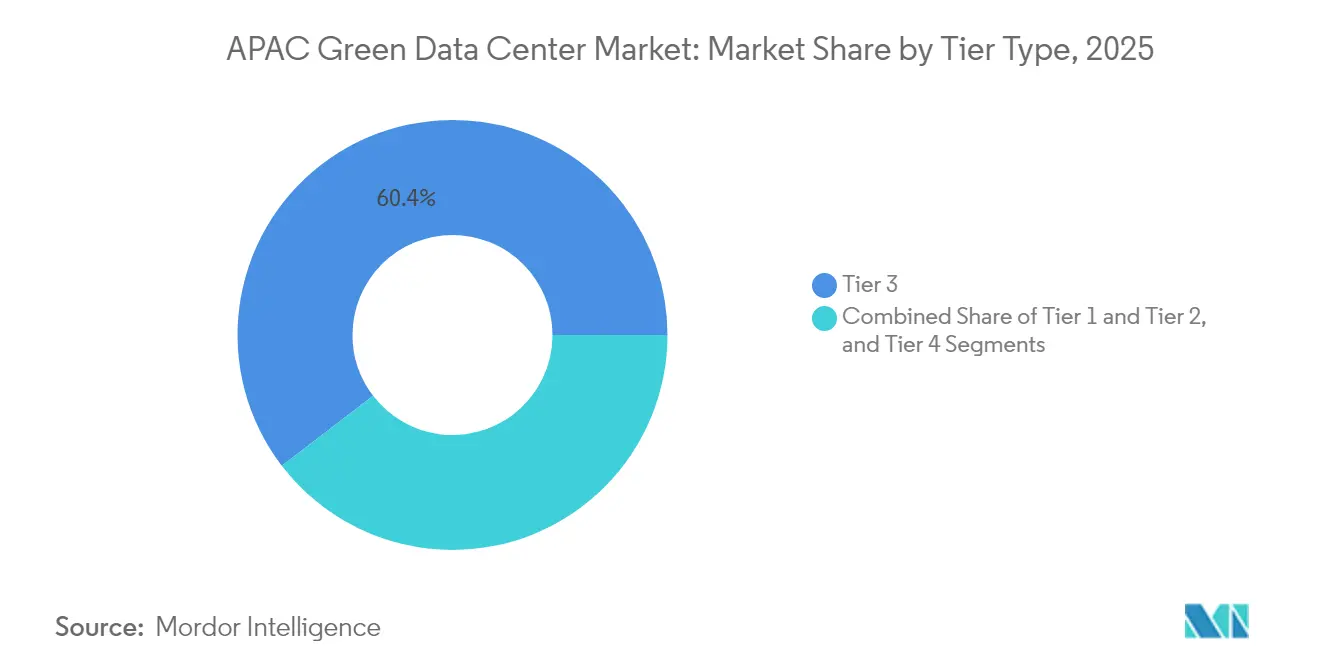

- Par classification de niveau, les installations de niveau 3 ont représenté 60,40 % de la taille du marché des centres de données verts en Asie-Pacifique en 2025, tandis que les sites de niveau 4 progressent à un CAGR de 22,9 % entre 2026 et 2031.

- Par secteur vertical, les télécommunications et l'informatique ont représenté 27,78 % de la part du marché des centres de données verts en Asie-Pacifique en 2025 ; le secteur gouvernemental enregistre le CAGR le plus élevé à 24,2 % jusqu'en 2031.

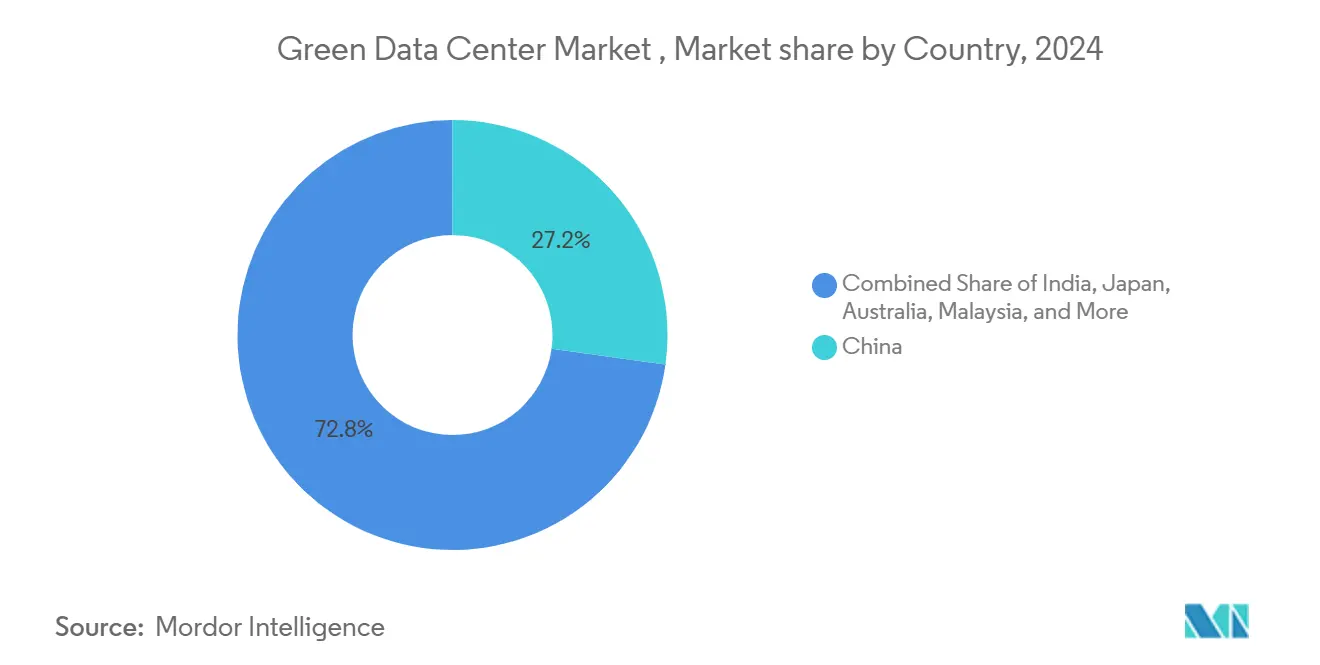

- Par pays, la Chine a capté 26,85 % de la part du marché des centres de données verts en Asie-Pacifique en 2025, et l'Inde connaît la croissance la plus rapide avec un CAGR de 22,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données verts en APAC

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charges de travail à haute densité pilotées par l'IA nécessitant un refroidissement liquide et hybride | +4.2% | Chine, Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| Déploiements hyperscale et de colocation rapides dans les métropoles émergentes d'Asie du Sud-Est | +3.8% | Cœur de l'Asie du Sud-Est, débordement vers l'Inde | Court terme (≤ 2 ans) |

| Mandats gouvernementaux de neutralité carbone et incitations fiscales vertes | +3.1% | Chine, Japon, Singapour, Australie | Long terme (≥ 4 ans) |

| Décarbonation du réseau électrique et accords d'achat d'énergie d'entreprise accélérant l'approvisionnement en énergies renouvelables | +2.9% | Australie, Japon, APAC au sens large | Moyen terme (2 à 4 ans) |

| Projets pilotes de petits réacteurs modulaires pour une production de base sans carbone | +1.8% | Japon, Corée du Sud, Australie | Long terme (≥ 4 ans) |

| Financement vert de type fonds de placement immobilier réduisant le coût moyen pondéré du capital pour les promoteurs | +2.1% | Singapour, Hong Kong, Japon, Australie | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Les charges de travail à haute densité pilotées par l'IA nécessitent un refroidissement liquide et hybride

Les densités de baies ont explosé de 10 kW à plus de 100 kW pour les serveurs riches en GPU, entraînant un passage vers des systèmes de refroidissement liquide direct, par immersion et de précision. Des opérateurs tels que SK Telecom s'associent à des fabricants de matériel pour commercialiser des solutions thermiques de nouvelle génération capables de réduire la consommation d'énergie jusqu'à 30 % par rapport au refroidissement par air. Equinix déploie le refroidissement liquide dans plus de 100 installations, dont Singapour, afin de maintenir les performances des services d'IA tout en limitant la consommation d'eau. Les premiers adoptants bénéficient d'un avantage en termes de coûts, car une densité de baies plus élevée réduit les besoins en surface au sol et accélère le chiffre d'affaires par mètre carré.

Déploiements hyperscale et de colocation rapides dans les métropoles émergentes d'Asie du Sud-Est

La �ճ�ï�����Ի�� a réservé 2,7 milliards USD pour trois campus hyperscale, tandis que l'���Ի�Dz�é������ reçoit 100 millions USD de Digital Realty pour une expansion à Jakarta. La Malaisie a attiré un engagement de 2 milliards USD de Google comprenant des installations de traitement de l'eau sur site. Les nouveaux sites dans ces marchés raccourcissent les délais de déploiement pour les hyperscalers confrontés à des contraintes d'alimentation et de terrain à Singapour et à Tokyo, bien qu'ils mettent à rude épreuve les chaînes d'approvisionnement régionales en appareillage de commutation, transformateurs et sous-traitants spécialisés.

Mandats gouvernementaux de neutralité carbone et incitations fiscales vertes

La Chine exige désormais 80 % d'électricité renouvelable pour les nouveaux centres de données d'ici 2030, ce qui remodèle les stratégies d'implantation et d'approvisionnement en énergie.[1]Administration nationale de l'énergie, « Avis directeurs sur l'accélération du développement vert et sobre en carbone des centres de données », nea.gov.cn La feuille de route technologique des centres de données verts de Singapour fixe des plages de températures de fonctionnement plus élevées, ce qui peut réduire les coûts de refroidissement jusqu'à 5 % tout en imposant des mises à niveau des systèmes de traitement de l'air.[2]Secrétariat national au changement climatique, « Feuille de route technologique des centres de données verts de Singapour », nccs.gov.sg L'inclusion des centres de données dans les structures de fonds de placement immobilier au Japon réduit les coûts de financement et oriente les capitaux institutionnels vers des actifs durables. La conformité différencie les opérateurs qui investissent tôt dans les améliorations d'efficacité.

Décarbonation du réseau électrique et accords d'achat d'énergie d'entreprise accélérant l'approvisionnement en énergies renouvelables

Les accords d'achat d'énergie à long terme deviennent la principale voie pour sécuriser l'électricité sans carbone. Equinix a signé son premier accord d'achat d'énergie solaire japonais de 30 MW avec Trina Solar. La Malaisie verra la demande des centres de données augmenter de 68 TWh d'ici 2030, rendant les projets solaires et éoliens groupés essentiels pour la résilience du réseau. La production d'énergie renouvelable hors site intégrée offre aux opérateurs une prévisibilité des coûts et soutient les objectifs nationaux de décarbonation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Moratoires sur les terrains et l'alimentation dans les pôles matures | −2.8% | Singapour, Tokyo, autres villes denses | Court terme (≤ 2 ans) |

| Prime d'investissement élevée pour les constructions durables de niveau III et supérieur | −2.1% | Marchés développés | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre qualifiée pour le refroidissement avancé et la gestion de l'infrastructure des centres de données | −1.9% | À l'échelle de la région, aiguë dans les pôles émergents | Moyen terme (2 à 4 ans) |

| Réglementations sur le stress hydrique limitant le refroidissement par évaporation | −1.4% | Singapour, Japon | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Moratoires sur les terrains et l'alimentation dans les pôles matures

Singapour a levé son moratoire de quatre ans en 2024, mais n'a libéré que 80 MW de nouvelle capacité, poussant les promoteurs à respecter des règles strictes d'efficacité et de préparation à l'IA. Tokyo fait face à des défis similaires, les mises à niveau du réseau électrique ne suivant pas la demande, forçant les projets à se relocaliser à Chiba ou à Hokkaido. La limitation des permis fait monter les prix des terrains et ralentit le démarrage des projets, réorientant les capitaux vers Kuala Lumpur, Jakarta et Bangkok.

Pénurie de main-d'œuvre qualifiée pour le refroidissement avancé et la gestion de l'infrastructure des centres de données

Le refroidissement liquide et les logiciels de gestion d'infrastructure en temps réel nécessitent des ingénieurs spécialisés qui sont rares dans toute la région Asie-Pacifique. La �ճ�ï�����Ի�� cite le manque de talents parmi ses principaux défis pour les centres de données, aux côtés des coûts énergétiques. Jakarta doit doubler ses effectifs techniques pour soutenir la capacité visée pour 2027. Les entreprises qui développent des filières de formation internes ou s'associent à des instituts de formation professionnelle obtiennent un avantage d'exécution, tandis que les autres font face à des retards de calendrier et à des primes de main-d'œuvre croissantes.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par composant : les solutions stimulent la demande d'intégration

Les solutions ont capté 61,62 % de la part du marché des centres de données verts en Asie-Pacifique en 2025, les entreprises privilégiant des ensembles intégrés d'alimentation, de refroidissement et d'automatisation pouvant être déployés rapidement pour les clusters d'IA. L'équipement d'alimentation reste le plus grand sous-segment, car les installations recâblent leurs dorsales électriques pour une densité plus élevée, tandis que les systèmes de refroidissement avancés enregistrent une croissance à deux chiffres à mesure que les technologies liquides se répandent. Les services sont plus modestes aujourd'hui, mais surpassent toutes les autres catégories avec un CAGR de 21,3 %, alimenté par la demande d'ingénierie de conception-construction, d'intégration des énergies renouvelables et de conseil en certification. La taille du marché des centres de données verts en Asie-Pacifique pour les services devrait atteindre 20,63 milliards USD d'ici 2031, en expansion parallèlement aux rénovations complexes. Les fournisseurs capables de regrouper des plateformes de gestion de l'énergie définies par logiciel avec du matériel de refroidissement liquide se positionnent comme des partenaires à guichet unique pour les hyperscalers.

Les entreprises font également appel à des services professionnels pour des audits de comptabilité carbone, la structuration d'obligations vertes et les négociations d'accords d'achat d'énergie. Les matériaux à faible teneur en carbone, tels que les substituts de ciment d'Amazon qui réduisent le carbone incorporé de 64 % dans les constructions à Tokyo, soulignent comment l'innovation des composants s'articule avec le conseil en services. Les spécialistes de l'intégration capables d'orchestrer les systèmes électriques, mécaniques et informatiques réduisent les risques de mise en service, raccourcissant les cycles de réalisation des revenus pour les investisseurs.

Par type de centre de données : les hyperscalers accélèrent les investissements

Les opérateurs de colocation détenaient une part de 35,62 % en 2025 et restent essentiels pour les entreprises cherchant une capacité évolutive sans capital initial. Pourtant, les hyperscalers, portés par l'entraînement de modèles d'IA et les contrats de cloud souverain, enregistrent un CAGR de 23,6 %, ce qui en fait le principal moteur de croissance. La taille du marché des centres de données verts en Asie-Pacifique liée aux hyperscalers devrait plus que tripler d'ici 2031. La concurrence pour les parcelles de réserve foncière à Jakarta, Johor et Batam s'intensifie, des entreprises comme TikTok s'engageant à hauteur de 8,8 milliards USD sur cinq ans pour l'hébergement en �ճ�ï�����Ի��.

Les entreprises de colocation répondent en proposant des espaces blancs prêts pour le refroidissement liquide, des couloirs de refroidissement direct vers la puce et des alimentations haute densité dépassant 40 kW par baie. Les hyperscalers, à leur tour, étendent l'utilisation de la colocation pour les régions d'accès où les délais d'autoconstruction dépassent la demande. Les déploiements en périphérie par les opérateurs de télécommunications ajoutent une autre couche, nécessitant des micro-sites à proximité des stations de base 5G pour prendre en charge l'analytique en temps réel.

Par type de niveau : le niveau 4 stimule le positionnement premium

Les installations de niveau 3 ont fourni 60,40 % de la capacité en 2025 en équilibrant fiabilité et coût, mais les sites de niveau 4 progressent le plus rapidement à un CAGR de 22,9 %, car les moteurs d'inférence d'IA et les charges de travail de trading financier élèvent les seuils de disponibilité. Les nouveaux campus de niveau 4, tels que le complexe de 300 MW de SoftBank à Hokkaido Tomakomai, comprennent des blocs d'alimentation redondants, des parcs de batteries sur site et des boucles de refroidissement liquide qui maintiennent le PUE en dessous de 1,2. La taille du marché des centres de données verts en Asie-Pacifique pour les installations de niveau 4 est en passe de dépasser 12,18 milliards USD d'ici 2031, soulignant une volonté accrue de payer pour la résilience.

Les opérateurs de niveau 3 répliquent avec des analyses de maintenance prédictive qui poussent la disponibilité effective vers les niveaux du niveau 4 sans duplication complète de l'infrastructure. Les niveaux 1 et 2 restent pertinents pour les tests et le développement ou l'archivage non critique, mais leur part s'érode à mesure que les entreprises axées sur le numérique standardisent sur la haute disponibilité.

Par secteur vertical : le gouvernement mène la transformation numérique

Les télécommunications et l'informatique ont conservé une part de 27,78 % en 2025, portées par les déploiements 5G et l'expansion des plateformes en tant que service. Les charges de travail gouvernementales, cependant, affichent le CAGR le plus rapide à 24,2 % jusqu'en 2031, car les programmes nationaux d'identité numérique et les plateformes de villes intelligentes exigent un hébergement souverain. Le secteur des centres de données verts en Asie-Pacifique voit les ministères migrer leurs charges de travail vers des régions cloud qui satisfont aux lois locales de résidence des données tout en respectant les mandats d'efficacité énergétique.

Les systèmes de santé adoptent des nœuds en périphérie pour la télémédecine, tandis que les banques mettent en œuvre des architectures hybrides conformes aux règles de localisation des données tout en permettant un calcul élastique. Les fabricants intègrent des mini-centres de données sur site avec des liens vers le cloud public pour alimenter l'IoT industriel et les applications de jumeau numérique. Chaque secteur vertical recherche des opérateurs capables de prouver leurs références en matière d'énergie renouvelable et d'offrir une latence inférieure à 5 millisecondes.

Analyse géographique

La Chine détenait 26,85 % du marché des centres de données verts en Asie-Pacifique en 2025, soutenue par des politiques exigeant 80 % d'électricité verte pour les nouveaux sites d'ici 2030 et des objectifs municipaux poussant le PUE en dessous de 1,35 à Pékin. GDS Services a déjà atteint 40 % d'approvisionnement en énergies renouvelables avec un PUE de 1,13, illustrant les progrès vers ces objectifs. Le commerce national de certificats d'énergie renouvelable fournit une piste d'audit qui aide les opérateurs à remporter des contrats hyperscale et à accéder au financement vert.

L'Inde est la géographie à la croissance la plus rapide avec un CAGR de 22,6 %, soutenue par des incitations étatiques, des tarifs compétitifs et un abondant vivier de talents en ingénierie. Le partenariat du Telangana avec NTT India et Neysa Networks sur un cluster de 400 MW à Hyderabad démontre la volonté du gouvernement d'accélérer les autorisations pour les domaines de supercalcul d'IA. L'installation solaire-éolienne captive d'Equinix au Maharashtra montre comment les accords d'achat d'énergie d'entreprise atténuent les contraintes du réseau tout en garantissant la certitude des prix.

Le Japon, Singapour et l'Australie restent matures mais contraints. La saturation du réseau électrique de Tokyo pousse les nouvelles capacités vers des régions comme Kyushu, où les gouvernements locaux offrent des allègements fiscaux. Les règles post-moratoire de Singapour plafonnent les nouvelles capacités par tranches de 80 MW avec des conditions strictes d'efficacité énergétique. L'Australie tire parti de ses abondantes ressources solaires et de ses marchés d'accords d'achat d'énergie transparents pour attirer des opérateurs à la recherche de voies renouvelables claires.

Paysage concurrentiel

Le champ concurrentiel englobe les géants de la colocation, les hyperscalers cloud et les fonds de placement immobilier spécialisés dans l'infrastructure numérique. La concentration du marché se resserre dans les pôles réglementés à permis limités, mais reste plus lâche dans les métropoles émergentes d'Asie du Sud-Est. La différenciation repose sur l'approvisionnement en énergie renouvelable, l'innovation en matière de refroidissement et l'accès à des capitaux verts à faible coût.

AWS a réduit le carbone incorporé de 64 % dans ses constructions à Tokyo grâce au béton à faible teneur en carbone, établissant une référence pour les pratiques de construction. Keppel DC REIT a introduit un cadre de financement vert aligné sur les principes mondiaux des obligations, réduisant les coûts de financement et attirant les investisseurs axés sur les critères ESG.[4]Keppel DC REIT, « Cadre de financement vert », keppeldcreit.com Les opérateurs qui intègrent l'énergie solaire sur site, le stockage avancé par batterie ou pilotent des petits réacteurs modulaires renforcent leur compétitivité à long terme.

La croissance de l'informatique en périphérie offre des espaces blancs aux nouveaux entrants capables de déployer des micro-installations sous des empreintes légères en PUE. Pendant ce temps, les acteurs établis cherchent à sécuriser des accords d'achat d'énergie de longue durée pour se couvrir contre la volatilité de l'électricité et satisfaire les tableaux de bord de durabilité des locataires. L'acquisition de talents reste un facteur de différenciation, les entreprises créant des académies pour certifier les techniciens en refroidissement par immersion et en analytique de gestion de l'infrastructure des centres de données.

Leaders du secteur des centres de données verts en APAC

Equinix Inc.

Digital Realty Trust Inc.

NTT DATA Group Corp.

China Telecom Corp. Ltd.

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : AWS a lancé sa région cloud à Taïwan avec un plan d'investissement de 5 milliards USD dans les centres de données, répondant à la demande croissante en IA et en cloud en Asie du Nord.

- Juin 2025 : Nvidia a confirmé que Foxconn construira un supercalculateur Blackwell à Taïwan en utilisant 10 000 GPU Blackwell.

- Mai 2025 : NTT India et Neysa Networks ont conclu un accord avec le Telangana pour construire un cluster de 400 MW à Hyderabad équipé de 25 000 GPU.

- Mai 2025 : Google s'est engagé à hauteur de 2 milliards USD pour un campus en Malaisie, attribuant un contrat de construction de 237 millions USD à Gamuda avec des améliorations du traitement de l'eau.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des centres de données verts en Asie-Pacifique comme le chiffre d'affaires annuel généré par les installations nouvellement construites en Chine, en Inde, au Japon, en Corée du Sud, en ASEAN, en Australie et dans les îles voisines, qui fonctionnent avec des systèmes d'alimentation et de refroidissement à haute efficacité et s'approvisionnent en une part vérifiable d'électricité renouvelable.

Exclusion du périmètre : Les chiffres excluent les rénovations légères des salles existantes et les annonces en phase précoce qui ne disposent pas d'un site autorisé ou d'un engagement de raccordement au réseau.

Aperçu de la segmentation

- Par composant

- Service

- Intégration de systèmes

- Services de surveillance

- Services professionnels

- Autres services

- Solution

- Alimentation

- Refroidissement

- Serveurs

- Équipements de mise en réseau

- Logiciels de gestion

- Autres solutions

- Service

- Par type de centre de données

- Fournisseurs de colocation

- Hyperscalers/Fournisseurs de services cloud

- Entreprises et périphérie

- Par type de niveau

- Niveaux 1 et 2

- Niveau 3

- Niveau 4

- Par secteur vertical

- �����Գ�é

- Services financiers

- Gouvernement

- Télécommunications et informatique

- Industrie manufacturière

- Médias et divertissement

- Autres secteurs verticaux

- Par pays

- Chine

- Inde

- Japon

- Malaisie

- Australie

- ���Ի�Dz�é������

- �ճ�ï�����Ի��

- Singapour

- Corée du Sud

- Reste de l'Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont échangé avec des ingénieurs de facilities, des fournisseurs d'équipements de refroidissement et des responsables politiques dans diverses économies afin de valider les évolutions de densité de racks, les primes de prix des certificats verts et le calendrier des projets en cours, comblant ainsi les lacunes laissées par les documents.

Recherche documentaire

Nous avons extrait des ensembles de données publiques auprès d'organismes tels que le ministère de l'Industrie et des Technologies de l'information de Chine, l'Infocomm Media Development Authority de Singapour et l'Australian Clean Energy Regulator, puis nous les avons fusionnés avec les tableaux de mix énergétique de l'AIE, les statistiques sur les énergies renouvelables de l'ASEAN et les enquêtes de capacité de l'Uptime Institute. Les documents 10-K des entreprises, les dépôts de REIT et les documents d'appels d'offres ont été analysés via D&B Hoovers et Dow Jones Factiva afin d'en déduire les capacités en mégawatts en temps réel et les tendances tarifaires. Ces sources sont illustratives et non exhaustives ; de nombreux autres documents publics ont contribué à étayer la base de preuves.

Dimensionnement du marché et prévisions

Notre modèle repose sur une reconstruction descendante : la charge informatique installée (MW) et le taux d'utilisation moyen sont convertis en chiffre d'affaires de services via des courbes de rendement $/MW spécifiques à chaque pays, suivies de vérifications ascendantes sélectives à partir de taux de contrats de colocation échantillonnés et de consolidations fournisseurs. Des variables clés telles que les ajouts annuels de MW, le PUE moyen, les ratios de pénétration des énergies renouvelables, la densité de racks portée par les GPU et les tarifs régionaux de l'électricité alimentent une régression multivariée qui projette la demande jusqu'en 2030. Des échantillons ascendants issus de quatorze constructions hyperscale divulguées affinent les répartitions par pays et font apparaître les anomalies.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux tendances des droits de douane à l'importation, aux évolutions des prix de l'électricité et aux divulgations de capex avant examen par les responsables seniors. Les rapports sont actualisés chaque année, avec des révisions intermédiaires en cas de chocs politiques ou d'investissements significatifs, afin que les clients disposent toujours de la vue calibrée la plus récente.

Pourquoi la référence de Mordor sur les centres de données verts en Asie-Pacifique est fiable

Les estimations publiées diffèrent fréquemment car certaines entreprises mélangent les dépenses de rénovation, les projets non engagés ou les multiplicateurs de coûts mondiaux avec la capacité verte opérationnelle.

Principaux facteurs d'écart

Les divergences découlent de périmètres plus larges, d'une tarification uniforme appliquée à des régimes tarifaires diversifiés et de taux de change statiques, tandis que Mordor rattache le chiffre d'affaires strictement à la charge verte certifiée opérationnelle, applique des courbes de prix au niveau national et met à jour les taux de change annuellement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 17,20 Md USD (2025) | ���ϲ����� | - |

| 32,37 Md USD (2025) | Global Consultancy A | Intègre les dépenses de rénovation et les moyennes mondiales dans les totaux APAC |

| 14,19 Md USD (2024) | Trade Journal B | Référence antérieure et exclut la hausse des prix au Japon et en Australie |

Nos choix de périmètre rigoureux, nos entretiens sur le terrain et nos audits récurrents offrent aux décideurs une référence équilibrée et transparente, traçable jusqu'à des variables claires et reproductible en toute confiance. C'est l'une des raisons pour lesquelles les acheteurs continuent de faire confiance aux chiffres de Mordor.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des centres de données verts en Asie-Pacifique ?

La taille du marché est de 20,57 milliards USD en 2026.

À quelle vitesse le marché des centres de données verts en Asie-Pacifique va-t-il croître d'ici 2031 ?

Il devrait se développer à un CAGR de 19,62 %, pour atteindre 50,39 milliards USD d'ici 2031.

Quel segment de composants connaît la croissance la plus rapide ?

Le segment des services progresse à un CAGR de 21,3 % jusqu'en 2031, reflétant une demande croissante pour les services de conception-construction et de conseil en durabilité.

Quel pays devrait afficher le taux de croissance le plus rapide ?

L'Inde devrait mener avec un CAGR de 22,6 % jusqu'en 2031, soutenu par des incitations politiques et une demande cloud en expansion.

Quelle proportion de capacité les installations de niveau 3 détiennent-elles actuellement ?

Les sites de niveau 3 représentent 60,40 % du marché des centres de données verts en Asie-Pacifique en 2025.

Pourquoi les systèmes de refroidissement liquide gagnent-ils du terrain dans la région ?

Ils prennent en charge des densités de baies d'IA supérieures à 100 kW tout en réduisant la consommation d'énergie jusqu'à 30 %, aidant les opérateurs à atteindre leurs objectifs d'efficacité et de durabilité.

Dernière mise à jour de la page le: