Taille et part de marché des CDMO d'ingrédients pharmaceutiques actifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 139.30 Milliards de dollars |

| Taille du Marché (2031) | 210.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des CDMO d'ingrédients pharmaceutiques actifs par ���ϲ�����

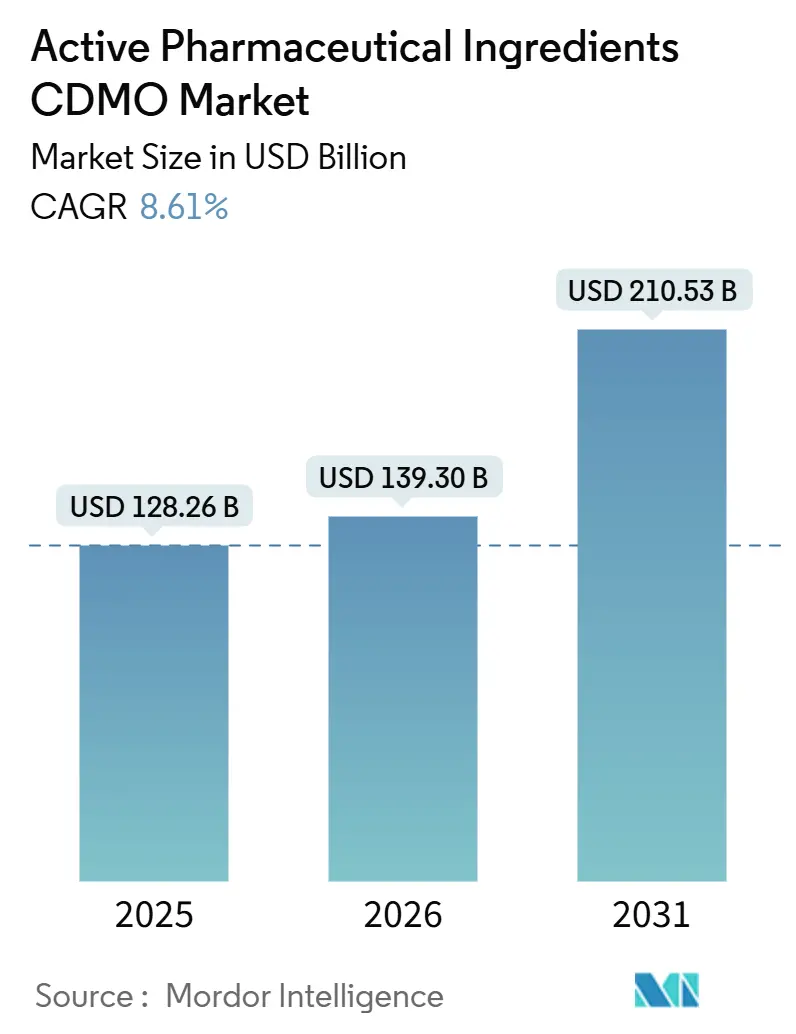

La taille du marché des CDMO d'ingrédients pharmaceutiques actifs devrait passer de 128,26 milliards USD en 2025 à 139,30 milliards USD en 2026 et atteindre 210,53 milliards USD d'ici 2031 à un CAGR de 8,61 % sur la période 2026-2031.

Les commanditaires pharmaceutiques se tournent vers l'externalisation à coût variable à mesure que les pipelines cliniques s'élargissent, que la surveillance réglementaire se renforce et que les mandats de durabilité acquièrent force de loi sur les principaux marchés. La loi BIOSECURE, adoptée par la Chambre des représentants des É�ٲ��ٲ�-���Ծ��� en septembre 2024, remodèle déjà les schémas d'approvisionnement géographique, les acheteurs diversifiant leurs sources loin de la Chine, tandis que l'Inde conserve la plus grande part des dépôts de Drug Master File (DMF) auprès de la FDA américaine. Les contraintes de capacité pour les peptides complexes — notamment les agonistes des récepteurs GLP-1 — ont poussé des sous-traitants de premier plan tels que Bachem à s'engager à investir 600 millions CHF (680 millions USD) dans de nouvelles usines européennes en 2024-2025. Parallèlement, les règles européennes de divulgation carbone, effectives en 2027, accélèrent l'adoption de procédés en flux continu et biocatalytiques qui réduisent l'utilisation de solvants et les émissions de gaz à effet de serre, créant des avantages de premier entrant pour les fournisseurs à la pointe de la technologie.

Principaux enseignements du rapport

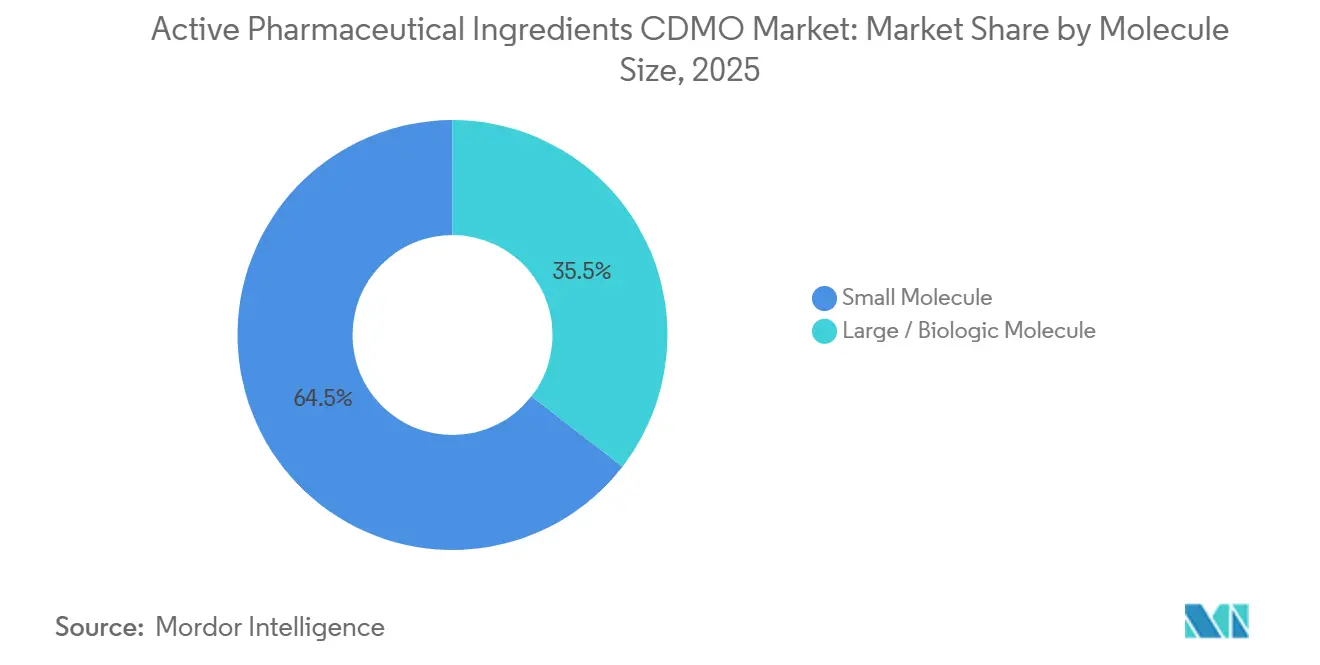

- Par taille de molécule, les petites molécules ont dominé avec une part de revenus de 64,51 % en 2025, tandis que les grandes molécules/molécules biologiques devraient progresser à un CAGR de 10,54 % de 2026 à 2031.

- Par type de synthèse, la chimie synthétique a représenté une part de 71,54 % en 2025 et la voie biologique (fermentation/culture cellulaire) devrait enregistrer un CAGR de 10,88 % jusqu'en 2031.

- Par complexité de l'IPA, les IPA à potence standard ont capté une part de 75,76 % en 2025, tandis que les IPA hautement puissants (HPAPI) devraient croître à un CAGR de 11,32 % jusqu'en 2031.

- Par type de service, la montée en échelle cGMP et la fabrication commerciale ont détenu une part de 65,76 % en 2025, tandis que les services intégrés de bout en bout devraient se développer à un CAGR de 10,33 % sur la même période.

- Par aire thérapeutique, l'oncologie représentait une part de 33,76 % en 2025 et l'immunologie et les maladies rares devraient connaître un CAGR de 11,76 % jusqu'en 2031.

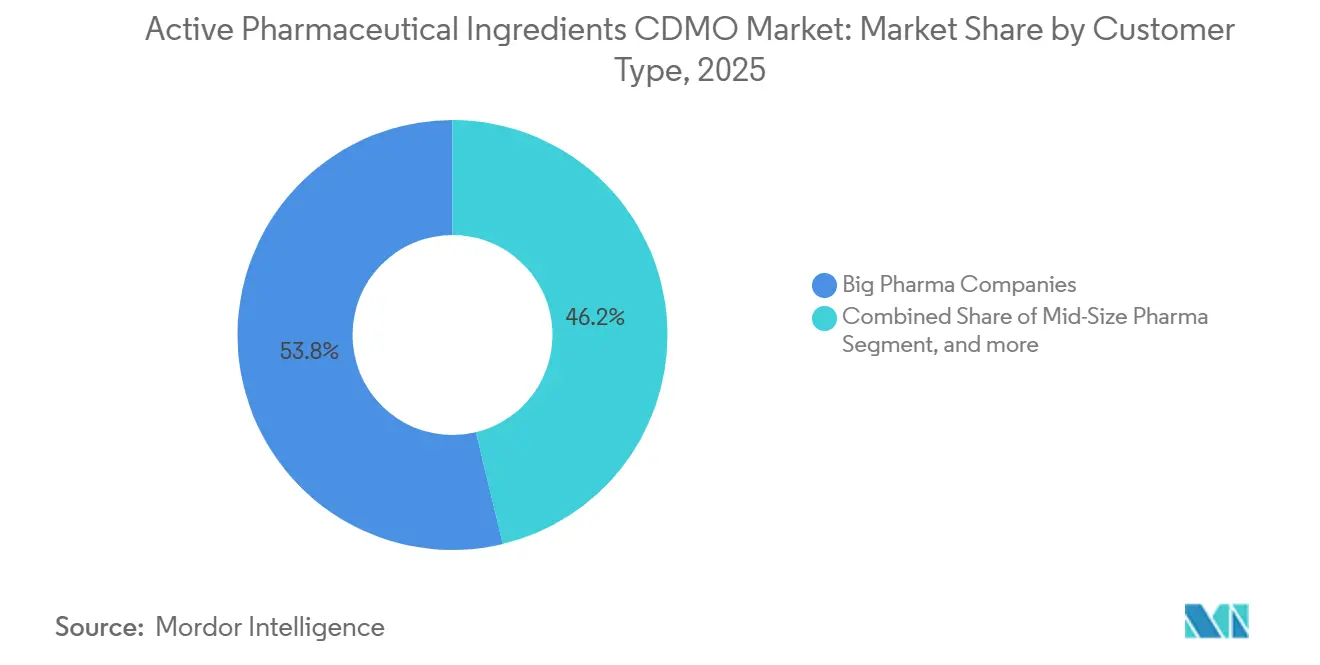

- Par type de client, les grandes entreprises pharmaceutiques dominaient avec une part de 53,76 % en 2025, tandis que les petites entreprises de biotechnologie devraient afficher un CAGR de 10,76 % entre 2026 et 2031.

- Par phase, les projets commerciaux détenaient une part de 48,54 % en 2025 et les projets précliniques devraient croître à un CAGR de 11,54 % jusqu'en 2031.

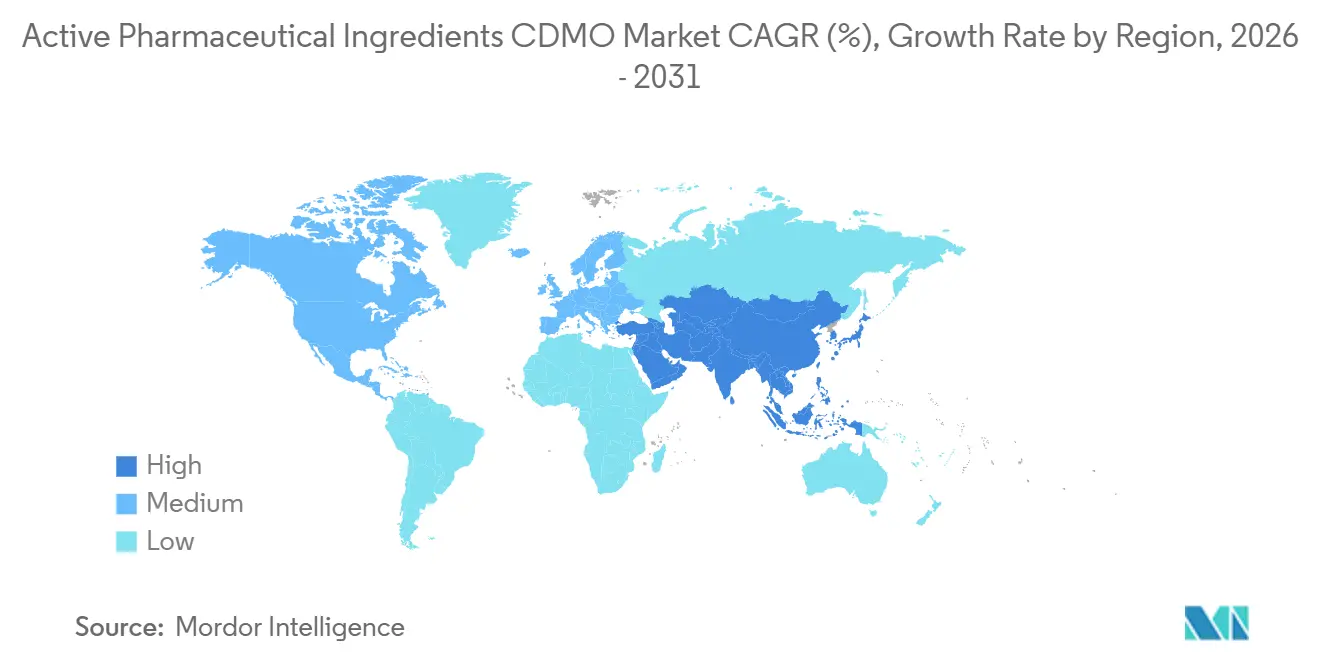

- Par géographie, l'Amérique du Nord commandait une part de 42,65 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 9,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des CDMO d'ingrédients pharmaceutiques actifs

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion du pipeline mondial de médicaments stimulant la production d'IPA externalisée | +2.1% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Évolution vers des molécules hautement puissantes et complexes stimulant la demande de CDMO | +1.8% | Pôles oncologiques mondiaux | Long terme (≥ 4 ans) |

| Pression réglementaire en matière de qualité et de conformité encourageant les partenariats | +1.3% | Inde, Chine, mondial | Court terme (≤ 2 ans) |

| Optimisation des coûts par l'externalisation et la flexibilité des capacités | +1.5% | Mondial | Moyen terme (2-4 ans) |

| Adoption de technologies de fabrication innovantes | +0.9% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Objectifs de durabilité et de réduction du carbone influençant la sélection des fournisseurs | +0.7% | Europe en tête, diffusion mondiale | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Expansion du pipeline mondial de médicaments stimulant la production d'IPA externalisée

Le pipeline clinique mondial a dépassé 21 000 molécules actives en 2025, soit une augmentation de 12 % par rapport à 2024, les actifs en oncologie, immunologie et maladies rares représentant 60 % des programmes en Phase II et III. La FDA américaine a autorisé 55 nouvelles entités moléculaires en 2024 — le total le plus élevé depuis 2018 — et a délivré 63 désignations de médicaments orphelins au cours du premier semestre 2025 seulement, sollicitant les capacités de fabrication internes et incitant les commanditaires à se tourner vers des collaborations avec des CDMO pour l'approvisionnement en phase précoce et commerciale. WuXi AppTec a signalé une augmentation de 28 % en glissement annuel des projets d'IPA de petites molécules en 2024, portée par des clients biotechnologiques avançant des études de premier essai chez l'homme. À mesure que les CDMO accumulent des dossiers réglementaires et un savoir-faire en matière de procédés, le risque perçu de l'externalisation diminue, créant un effet d'entraînement qui élargit davantage le marché des CDMO d'ingrédients pharmaceutiques actifs.

Évolution vers des molécules hautement puissantes et complexes stimulant la demande de CDMO

Les IPA hautement puissants (HPAPI) — composés manipulés à des limites d'exposition inférieures à 10 µg/m³ — représentaient 24 % des nouveaux dépôts d'IPA en 2025 contre 18 % en 2024, portés par les pipelines d'oncologie de précision et les programmes de conjugués anticorps-médicament (ADC). Olon a mis en service une usine HPAPI de 25 millions EUR (27 millions USD) en Italie en 2024, dotée de suites d'isolateurs capables de manipuler des charges utiles aussi faibles que 0,1 µg/m³. Le campus de Lonza à Portsmouth, dans le New Hampshire, a achevé les mises à niveau OEB 5 qui soutiennent la production de têtes de guerre ADC pour Seagen et d'autres innovateurs en 2025. La tarification des services HPAPI commande une prime de 40 à 60 % par rapport aux IPA standard, faisant du segment un moteur de profit clé sur le marché des CDMO d'ingrédients pharmaceutiques actifs.

Pression réglementaire en matière de qualité et de conformité encourageant les partenariats

La FDA américaine a émis 18 lettres d'avertissement à des usines d'IPA en 2024, des problèmes d'intégrité des données étant cités dans 72 % des avis, contre 14 lettres en 2023. L'Inde et la Chine — fournissant conjointement plus de 80 % des IPA génériques aux marchés occidentaux — ont fait l'objet d'un contrôle accru après qu'un rapport de la FDA sur les pénuries a attribué 35 % des ruptures d'approvisionnement à des événements de blocage qualité. La mise à jour de l'Annexe 1 des BPF européennes sur les IPA stériles, entrée en vigueur en 2024, ainsi qu'un décret exécutif américain sur une réserve stratégique d'IPA signé en janvier 2025, poussent les commanditaires vers des CDMO qui satisfont déjà aux normes de certification ISO 9001 et ICH Q7[1]Agence européenne des médicaments, "Annexe 1 révisée des BPF," ema.europa.eu . Les investissements en matière de conformité créent des barrières à l'entrée élevées, faisant pencher la part de marché vers les producteurs expérimentés.

Optimisation des coûts par l'externalisation et la flexibilité des capacités

Traiter la fabrication d'IPA comme une dépense variable permet aux commanditaires d'éviter des dépenses en capital de 50 millions USD ou plus pour des usines polyvalentes. L'externalisation offre également une montée en échelle progressive, de lots de 10 kg en Phase I jusqu'à des volumes commerciaux de plusieurs tonnes, alignant les coûts sur les jalons cliniques et réglementaires. Catalent a signalé l'intégration de plus de 40 nouveaux clients biotechnologiques en 2024 pour des packages intégrés IPA-vers-produit fini qui compriment les délais et réduisent les frais généraux de coordination. Les modèles de tarification basés sur les résultats, d'abord pilotés par Lonza et Thermo Fisher en 2025, alignent davantage les incitations des CDMO sur le succès des commanditaires.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vulnérabilité de la chaîne d'approvisionnement pour les matières de départ critiques | -1.2% | Mondial, notamment Asie | Court terme (≤ 2 ans) |

| Érosion des prix dans les médicaments génériques comprimant les marges | -1.0% | Marchés émergents | Moyen terme (2-4 ans) |

| Coûts stricts de conformité environnementale et de sécurité | -0.8% | Amérique du Nord, Union européenne | Long terme (≥ 4 ans) |

| Pénurie de chimistes de procédés et d'ingénieurs qualifiés | -0.6% | Marchés développés | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Vulnérabilité de la chaîne d'approvisionnement pour les matières de départ critiques

Plus de 70 % des matières de départ clés pour les IPA de petites molécules proviennent de moins de 10 parcs chimiques dans les provinces chinoises du Jiangsu et du Zhejiang. Un incendie survenu lors du Nouvel An lunaire 2024 a interrompu trois intermédiaires cardiovasculaires pendant six semaines, mettant en évidence le risque de point de défaillance unique[2]Pharmacopée des É�ٲ��ٲ�-���Ծ���, "Rapport sur les vulnérabilités de l'approvisionnement en médicaments," usp.org . La Pharmacopée des É�ٲ��ٲ�-���Ծ��� a répertorié 42 intermédiaires critiques sans source non chinoise dans son rapport de résilience 2025. Le double approvisionnement et l'intégration en amont sont en cours, mais ajoutent 15 à 25 % au coût des marchandises et prolongent les délais de livraison jusqu'à trois mois.

Érosion des prix dans les médicaments génériques comprimant les marges

Les prix des IPA génériques ont diminué de 8 % par an depuis 2024 en raison d'une suroffre en Inde et en Chine et d'appels d'offres agressifs de la part des payeurs occidentaux. Les données de l'Organisation des Nations Unies pour le développement industriel montrent que les marges brutes sur les IPA de commodité tels que le paracétamol et la metformine sont tombées en dessous de 15 % en 2024, contre 22 % en 2022[3]Organisation des Nations Unies pour le développement industriel, "Tendances mondiales des prix des IPA," unido.org. EuroAPI a fermé son site de Budapest en 2024 dans le cadre d'une restructuration plus large visant à endiguer les pertes. Alors que les CDMO se tournent vers des HPAPI et des peptides à plus haute valeur ajoutée, les équipements spécialisés et les délais de validation retardent le retour sur investissement, accentuant la pression sur les marges à court terme.

Analyse des segments

Par taille de molécule : la montée en puissance des biologiques remodèle les priorités de capacité

Les petites molécules ont généré 64,51 % de la part de marché des CDMO d'ingrédients pharmaceutiques actifs en 2025. Le segment des biologiques, cependant, devrait afficher un CAGR de 10,54 %, reflétant l'adoption rapide des biosimilaires d'anticorps monoclonaux et des charges utiles ADC. L'expansion de 60 000 litres de Lonza à Singapour, achevée en 2025, et le méga-site coréen de 784 000 litres de Samsung Biologics illustrent l'ampleur des capitaux affluant vers les capacités de grandes molécules.

Les IPA peptidiques et oligonucléotidiques brouillent la frontière entre petites et grandes molécules et croissent encore plus rapidement. L'investissement de 600 millions CHF de Bachem, prévu sur 2024-2025, cible les agonistes GLP-1, tandis que la mise à niveau de l'usine belge d'Ajinomoto augmente la production d'oligonucléotides pour servir les pipelines de silençage génique. Les sous-traitants historiquement axés sur la chimie traditionnelle ajoutent des synthétiseurs de peptides en phase solide et des lignes nucléotidiques pour défendre leurs relations clients à mesure que les pipelines évoluent.

Par type de synthèse : la fermentation gagne du terrain grâce à la chimie verte

La synthèse chimique a conservé une part de revenus de 71,54 % en 2025, mais les voies de fermentation et autres voies biologiques devraient se développer à un CAGR de 10,88 % jusqu'en 2031. La mise à niveau de la fermentation d'Ajinomoto de 100 millions USD en Oregon produit des IPA à base d'acides aminés utilisés dans l'assemblage de peptides, tandis que WuXi Biologics exploite 590 000 litres de capacité de cellules mammaliennes sur trois continents. La taille du marché des CDMO d'ingrédients pharmaceutiques actifs pour les voies biocatalytiques s'élargit à mesure que les commanditaires recherchent des empreintes carbone plus faibles et des séquences de synthèse plus courtes.

Cependant, les projets de fermentation nécessitent souvent 12 à 18 mois de développement de souches, contre 6 à 9 mois pour les voies chimiques standard. Par conséquent, les développeurs évaluent les avantages environnementaux par rapport aux impératifs de rapidité d'accès à la clinique, appliquant des méthodes biologiques là où l'économie du cycle de vie justifie des délais plus longs.

Par complexité de l'IPA : le confinement des HPAPI entraîne une tarification premium

Les produits à potence standard ont contribué à 75,76 % des ventes de 2025, mais les HPAPI devraient croître à un CAGR de 11,32 % jusqu'en 2031. Les honoraires contractuels de 8 000 à 15 000 USD par kilogramme restent viables en raison des isolateurs spécialisés, des systèmes de transfert à usage unique et des protocoles stricts de gestion des déchets. Le réseau mondial HPAPI de Lonza comprend six sites, et CordenPharma a étendu sa capacité à Chenôve, en France, de 500 kg par an en 2024, en se concentrant sur les liants ADC. Les IPA standard font face à une marchandisation, poussant les entreprises occidentales à abandonner les molécules à faible marge et à réinvestir dans des catégories à barrières élevées.

Par type de service : les modèles de bout en bout captent les dépenses des biotechs

La montée en échelle cGMP et la fabrication commerciale ont représenté 65,76 % des revenus de 2025, mais les services intégrés de bout en bout devraient se composer à 10,33 % annuellement jusqu'en 2031. L'unité Patheon de Thermo Fisher et Catalent ont toutes deux ajouté la chimie de découverte jusqu'au remplissage-finition dans le cadre d'un accord-cadre unique, remportant plusieurs programmes biotechnologiques en 2024. Les CDMO qui conçoivent la voie de synthèse sécurisent souvent l'approvisionnement aux stades ultérieurs, faisant de l'engagement précoce une priorité stratégique dans le secteur des CDMO d'ingrédients pharmaceutiques actifs.

Par type de client : les partenariats avec les biotechs redéfinissent les modèles de service

Les grandes entreprises pharmaceutiques ont représenté 53,76 % des dépenses en 2025, tirant parti de contrats pluriannuels et de co-investissements dans des lignes dédiées. Les petites entreprises de biotechnologie, dépourvues d'actifs internes, devraient être le segment de clientèle à la croissance la plus rapide avec un CAGR de 10,76 %. Charles River a étendu son offre d'organisation de recherche sous contrat à la fabrication d'IPA en phase précoce en 2024, ciblant les développeurs de médicaments virtuels à la recherche d'un soutien continu de la découverte à la demande d'autorisation d'essai clinique. Le capital-risque afflué dans les startups de thérapie génique et de maladies rares alimente ce changement, élargissant le marché des CDMO d'ingrédients pharmaceutiques actifs disponible pour les fournisseurs agiles.

Par phase : la montée en puissance préclinique reflète un développement de procédés en amont

Les IPA commerciaux ont encore généré 48,54 % des revenus de 2025. L'activité préclinique, cependant, devrait croître de 11,54 % par an, les commanditaires fixant des voies évolutives avant la soumission de la demande d'autorisation d'essai clinique. Almac a doublé sa capacité en phase précoce en 2024, ajoutant 200 kg par an de réacteurs flexibles en Irlande du Nord. L'externalisation précoce raccourcit les délais de développement et réduit le risque technique, encourageant les commanditaires à conserver un seul partenaire CDMO jusqu'au lancement.

Analyse géographique

L'Amérique du Nord a capté 42,65 % des revenus de 2025. La loi BIOSECURE de septembre 2024 et le décret exécutif sur la réserve stratégique d'IPA de janvier 2025 ont créé des crédits d'impôt et des garanties d'approvisionnement fédérales qui ont récompensé l'investissement national. Resilience s'est engagée à investir 750 millions USD dans un site du Massachusetts pour les IPA de réponse aux pandémies en 2024. Des coûts de main-d'œuvre et d'énergie plus élevés limitent la compétitivité absolue des prix, mais les acheteurs paient des primes pour la sécurité d'approvisionnement et la certitude réglementaire. La croissance régionale est projetée à un CAGR de 7,8 % jusqu'en 2031.

L'Europe a représenté 28 % des revenus mondiaux en 2025. La loi européenne sur les médicaments critiques — effective en 2027 — lie l'accès au marché à la divulgation de l'empreinte carbone, favorisant les producteurs locaux qui fonctionnent déjà à l'énergie renouvelable. L'expansion de Lonza à Viège a livré 50 000 litres de capacité biologique supplémentaire en 2025, et Evonik a installé des lignes en flux continu en Allemagne pour les IPA peptidiques et lipidiques en 2024. Le CAGR de l'Europe jusqu'en 2031 est prévu à 7,5 %, modéré par l'inflation énergétique et les pénuries de main-d'œuvre qualifiée.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 9,54 % jusqu'en 2031. L'Inde a déposé 48 % des DMF de la FDA américaine en 2024 et continue d'élargir ses capacités à faible coût, tandis que la Chine reste indispensable pour les matières de départ malgré une baisse de 8 % des exportations d'IPA finis suite à l'adoption de la loi BIOSECURE. WuXi AppTec a crû de 22 % en glissement annuel en 2024 en se tournant vers des clients européens et asiatiques. Le méga-site de Samsung Biologics à Incheon cimente le rôle de la Corée du Sud dans l'approvisionnement en anticorps monoclonaux. Les gouvernements locaux en Inde et en Corée du Sud déploient des incitations liées à la production pour ancrer les chaînes de valeur nationales.

Paysage concurrentiel

Le marché des CDMO d'ingrédients pharmaceutiques actifs reste modérément fragmenté : les 10 premiers fournisseurs détiennent environ 35 à 40 % de part combinée, laissant de la place aux spécialistes régionaux et aux challengers axés sur la technologie. Lonza, Thermo Fisher et WuXi AppTec dominent le groupe de premier rang grâce à leur présence mondiale et à leurs offres intégrées. Les acteurs de niveau intermédiaire comme Cambrex et CordenPharma captent des parts en déployant des réacteurs en flux continu et des analyses en temps réel qui réduisent les temps de cycle de 30 à 40 %. Les CDMO chinois ont perdu l'accès au marché américain mais se développent en Europe et en Asie ; la croissance de WuXi AppTec en 2024 provenait entièrement de mandats non américains.

Les opportunités d'espaces blancs se concentrent dans la fabrication d'HPAPI, de peptides et d'oligonucléotides, où les capacités mondiales sont limitées. La ligne HPAPI italienne de 25 millions EUR d'Olon et le développement peptidique de 600 millions CHF de Bachem soulignent l'intensité capitalistique requise pour remporter des travaux à barrières élevées. La technologie est un différenciateur croissant : la plateforme en flux continu à l'échelle commerciale de Cambrex et les collaborations enzymatiques de Codexis illustrent l'innovation de procédés qui peut verrouiller des contrats à long terme. Les références en matière de durabilité influencent désormais les scores d'appel d'offres, notamment en Europe, où CordenPharma a obtenu la validation des Objectifs fondés sur la science en 2025, et les divulgations carbone seront obligatoires à partir de 2027.

Leaders du secteur des CDMO d'ingrédients pharmaceutiques actifs

Catalent, Inc.

Cambrex Corporation

Lonza Group

Recipharm AB

Astorg (Corden Pharma)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Eurofins CDMO Alphora a développé une plateforme alimentée par l'IA pour le criblage à haut débit de sels et de co-cristaux, améliorant le développement pharmaceutique à l'état solide. Le système, créé en partenariat avec une université de Mississauga, prédit la formation de sels et de co-cristaux pour les ingrédients pharmaceutiques actifs.

- Novembre 2025 : Lupin Manufacturing Solutions (LMS), filiale à part entière du grand groupe pharmaceutique mondial Lupin Limited (Lupin), a annoncé la mise en service de son bloc oncologie dédié dans son installation de Vizag en Inde. La nouvelle unité à haute confinement renforce considérablement les capacités de développement et de fabrication sous contrat de bout en bout de LMS pour les ingrédients pharmaceutiques actifs hautement puissants.

- Février 2025 : SK pharmteco, une organisation mondiale de développement et de fabrication sous contrat (CDMO), a annoncé l'expansion d'une compétence clé avec le lancement d'un laboratoire de tests analytiques amélioré spécifiquement dédié aux ingrédients pharmaceutiques actifs hautement puissants (HPAPI).

Portée du rapport mondial sur le marché des CDMO d'ingrédients pharmaceutiques actifs

Selon la portée de ce rapport, un ingrédient pharmaceutique actif (IPA) est la partie du médicament qui produit les effets escomptés. C'est le composant biologiquement actif d'un produit médicamenteux, tel qu'une gélule, un comprimé, un injectable ou une crème. Traditionnellement, les entreprises pharmaceutiques produisaient les IPA. Cependant, ces dernières années, de nombreuses entreprises ont choisi d'externaliser la production d'IPA, réalisant que le retour sur investissement en valait la peine. Avec le bon partenaire d'externalisation, les avantages l'emportent sur les risques potentiels.

Le marché des CDMO d'ingrédients pharmaceutiques actifs est segmenté par taille de molécule (petite molécule et grande molécule/molécule biologique), type de synthèse (chimique synthétique et biologique), complexité de l'IPA (IPA à potence standard et IPA hautement puissants), type de service (R&D de procédés et exploration de voies, montée en échelle cGMP et fabrication commerciale, et services intégrés de bout en bout), aire thérapeutique (oncologie, cardiovasculaire et métabolique, anti-infectieux, système nerveux central, respiratoire, gastro-intestinal et hépatologie, dermatologie et esthétique, et immunologie et maladies rares), type de client (grandes entreprises pharmaceutiques, entreprises pharmaceutiques de taille moyenne, petites biotechs et autres types de clients), phase (préclinique, Phase I, Phase II, Phase III et commercial) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Petite molécule |

| Grande molécule / Molécule biologique |

| Chimique synthétique |

| Biologique (fermentation / culture cellulaire) |

| IPA à potence standard |

| IPA hautement puissants (HPAPI) |

| R&D de procédés et exploration de voies |

| Montée en échelle cGMP et fabrication commerciale |

| Services intégrés de bout en bout |

| Oncologie |

| Cardiovasculaire et métabolique |

| Anti-infectieux |

| Système nerveux central |

| Respiratoire |

| Gastro-intestinal et hépatologie |

| Dermatologie et esthétique |

| Immunologie et maladies rares |

| Grandes entreprises pharmaceutiques |

| Entreprises pharmaceutiques de taille moyenne |

| Petites biotechs |

| Autres types de clients |

| �ʰ�é�������Ծ���ܱ� |

| Phase I |

| Phase II |

| Phase III |

| Commercial |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par taille de molécule | Petite molécule | |

| Grande molécule / Molécule biologique | ||

| Par type de synthèse | Chimique synthétique | |

| Biologique (fermentation / culture cellulaire) | ||

| Par complexité de l'IPA | IPA à potence standard | |

| IPA hautement puissants (HPAPI) | ||

| Par type de service | R&D de procédés et exploration de voies | |

| Montée en échelle cGMP et fabrication commerciale | ||

| Services intégrés de bout en bout | ||

| Par aire thérapeutique | Oncologie | |

| Cardiovasculaire et métabolique | ||

| Anti-infectieux | ||

| Système nerveux central | ||

| Respiratoire | ||

| Gastro-intestinal et hépatologie | ||

| Dermatologie et esthétique | ||

| Immunologie et maladies rares | ||

| Par type de client | Grandes entreprises pharmaceutiques | |

| Entreprises pharmaceutiques de taille moyenne | ||

| Petites biotechs | ||

| Autres types de clients | ||

| Par phase | �ʰ�é�������Ծ���ܱ� | |

| Phase I | ||

| Phase II | ||

| Phase III | ||

| Commercial | ||

| ��é�Dz�������� | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des CDMO d'ingrédients pharmaceutiques actifs ?

La taille du marché des CDMO d'ingrédients pharmaceutiques actifs a atteint 139,30 milliards USD en 2026 et devrait croître jusqu'à 210,53 milliards USD d'ici 2031.

Qu'est-ce qui stimule la demande d'IPA hautement puissants ?

Les pipelines d'oncologie et les conjugués anticorps-médicament nécessitent un confinement strict, poussant la demande d'HPAPI à un CAGR de 11,32 % jusqu'en 2031.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 9,54 % grâce à l'avantage de coût de l'Inde et aux ajouts de capacité dans les biologiques et les peptides.

Pourquoi les commanditaires privilégient-ils les services CDMO intégrés de bout en bout ?

Les modèles de bout en bout réduisent le temps de transfert de technologie, offrent une responsabilité à source unique et devraient croître de 10,33 % par an jusqu'en 2031.

Comment la loi BIOSECURE affecte-t-elle l'approvisionnement mondial en IPA ?

La loi restreint les achats fédéraux américains auprès de certains CDMO chinois, incitant les commanditaires à rééquilibrer leurs chaînes d'approvisionnement vers l'Inde, l'Amérique du Nord et l'Europe.

Quelles technologies remodèlent l'économie de la fabrication d'IPA ?

Les réacteurs en flux continu, la biocatalyse et les fermenteurs à usage unique réduisent les temps de cycle, l'utilisation de solvants et les émissions de carbone, améliorant la compétitivité des coûts.

Dernière mise à jour de la page le: