Taille et Part du Marché des Dispositifs de Thérapeutique Numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.46 Milliards de dollars |

| Taille du Marché (2031) | 38.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Thérapeutique Numérique par ���ϲ�����

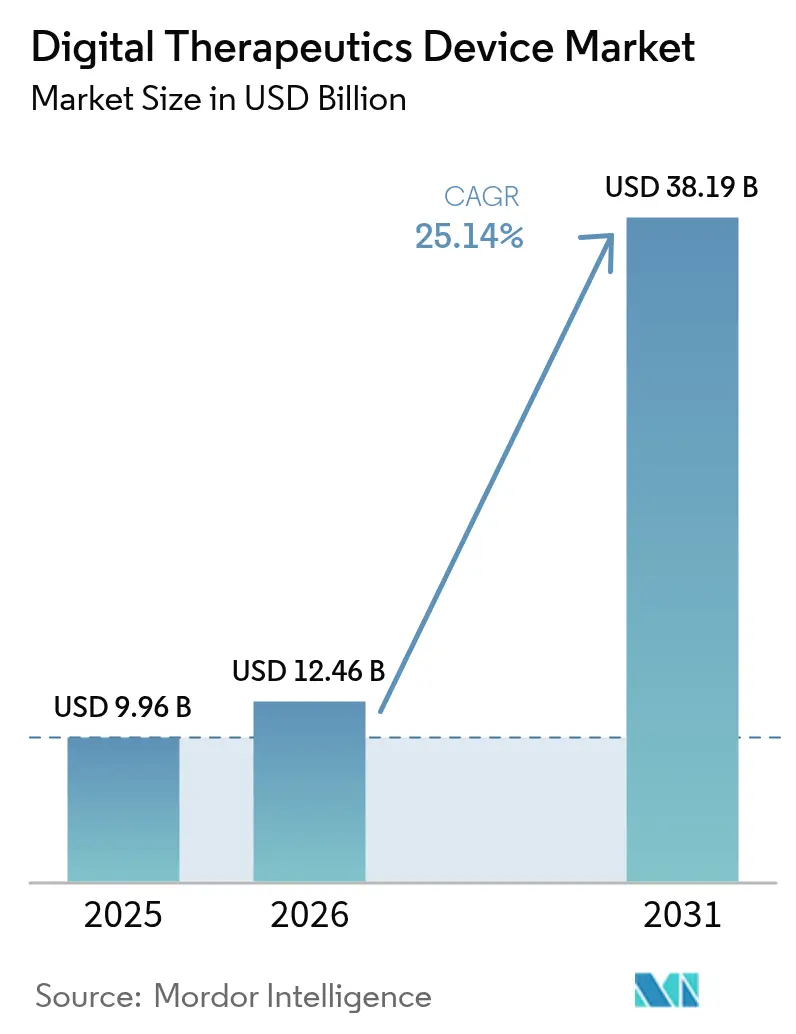

La taille du Marché des Dispositifs de Thérapeutique Numérique devrait passer de 9,96 milliards USD en 2025 à 12,46 milliards USD en 2026 et devrait atteindre 38,19 milliards USD d'ici 2031 à un TCAC de 25,14 % sur la période 2026-2031.

L'expansion repose sur des thérapies à base de logiciels qui complètent les médicaments, produisent des résultats mesurables et s'intègrent harmonieusement aux parcours cliniques établis. L'harmonisation réglementaire — notamment l'alignement entre la Food and Drug Administration (FDA) des É�ٲ��ٲ�-���Ծ��� et les Centers for Medicare and Medicaid Services (CMS) — apporte une certitude commerciale, tandis que la Loi sur les Soins de Santé Numériques d'Allemagne fournit un modèle pour l'Europe. L'intelligence artificielle (IA) favorise l'hyper-personnalisation, améliorant l'engagement des patients et les performances cliniques. Parallèlement, la prévalence des maladies chroniques, la maturité croissante de l'infrastructure mobile et le financement par capital-risque soutiennent la demande, et les payeurs favorisent l'adoption en introduisant des codes de remboursement pour les thérapies numériques en santé mentale. L'intensité concurrentielle augmente régulièrement à mesure que les grandes entreprises de technologie de santé et les sociétés pharmaceutiques absorbent des développeurs de niche, élargissant la portée thérapeutique et renforçant la distribution.

Principaux Enseignements du Rapport

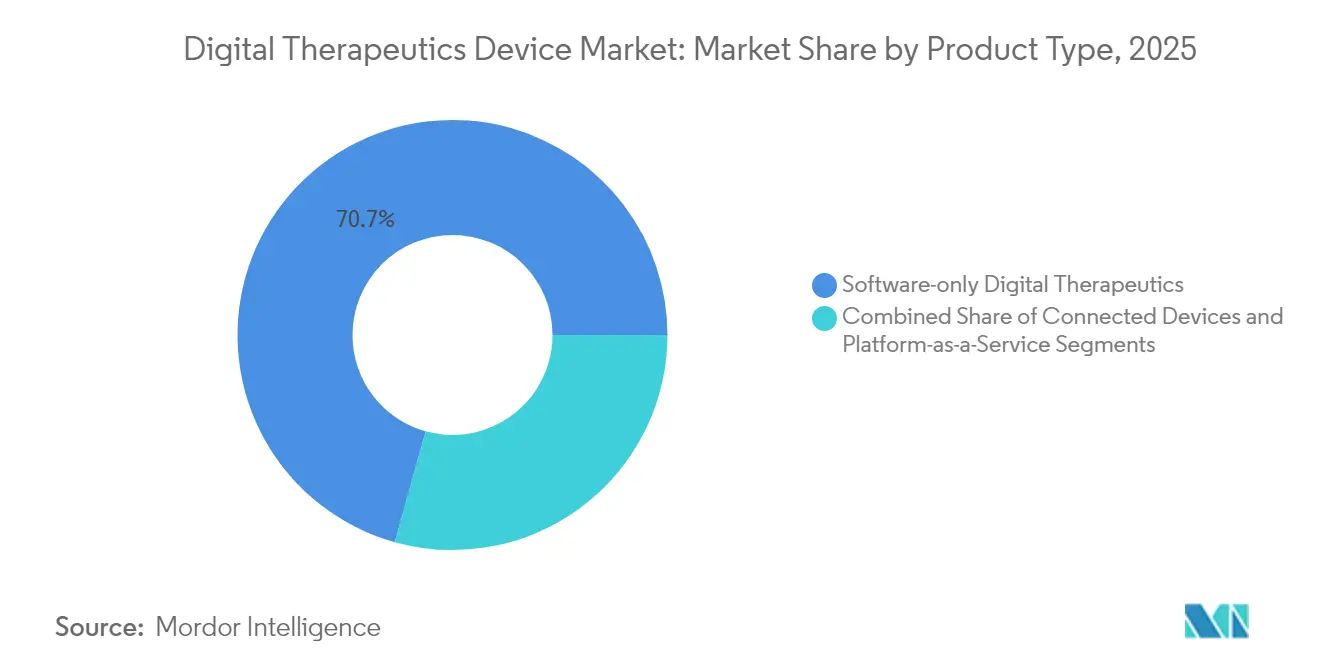

- Par type de produit, les plateformes logicielles uniquement ont dominé avec une part de 70,68 % du marché des dispositifs de thérapeutique numérique en 2025, tandis que les solutions de réalité virtuelle et de jeux devraient se développer à un TCAC de 27,92 % jusqu'en 2031.

- Par domaine thérapeutique, les applications de traitement représentaient 72,88 % de la taille du marché des dispositifs de thérapeutique numérique en 2025, tandis que les programmes préventifs devraient croître à un TCAC de 27,11 % jusqu'en 2031.

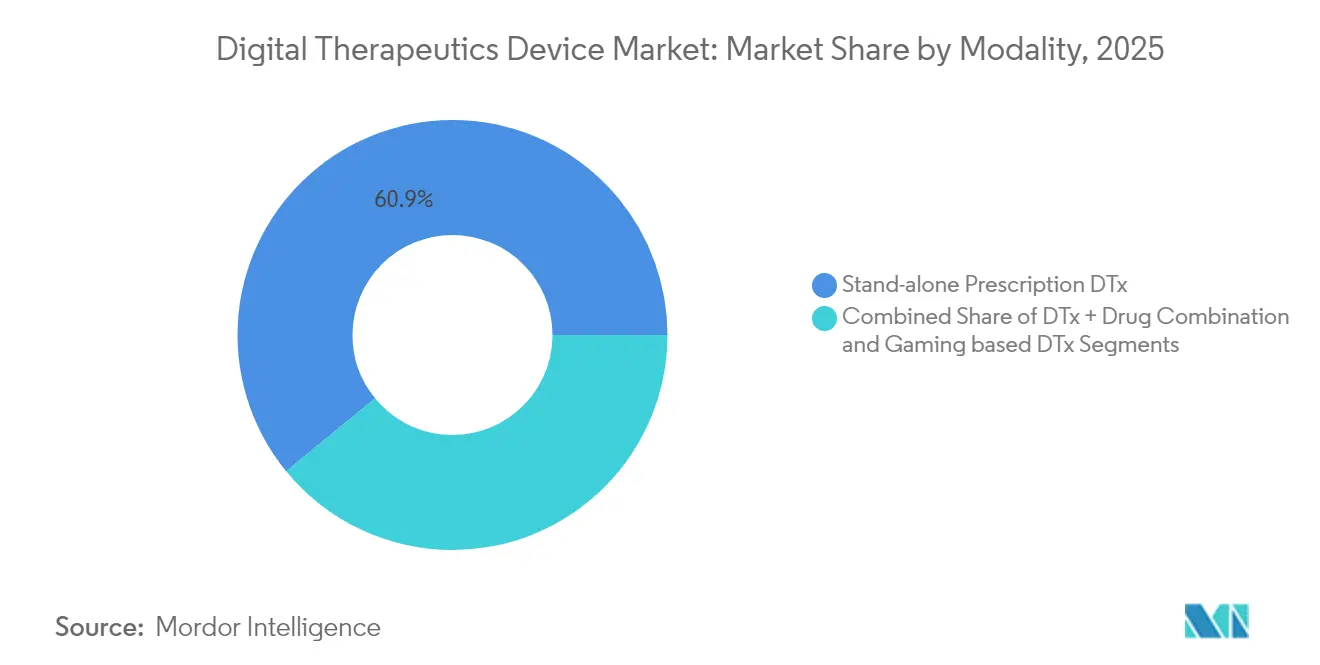

- Par modalité, les solutions sur ordonnance autonomes ont capturé 60,92 % de la taille du marché des dispositifs de thérapeutique numérique en 2025 ; les combinaisons médicament-numérique devraient afficher les perspectives les plus rapides à un TCAC de 26,02 %.

- Par utilisateur final, les canaux directs aux consommateurs représentaient 49,12 % des revenus en 2025, mais les payeurs et les assureurs sont prêts pour la croissance la plus rapide, à un TCAC de 25,76 %.

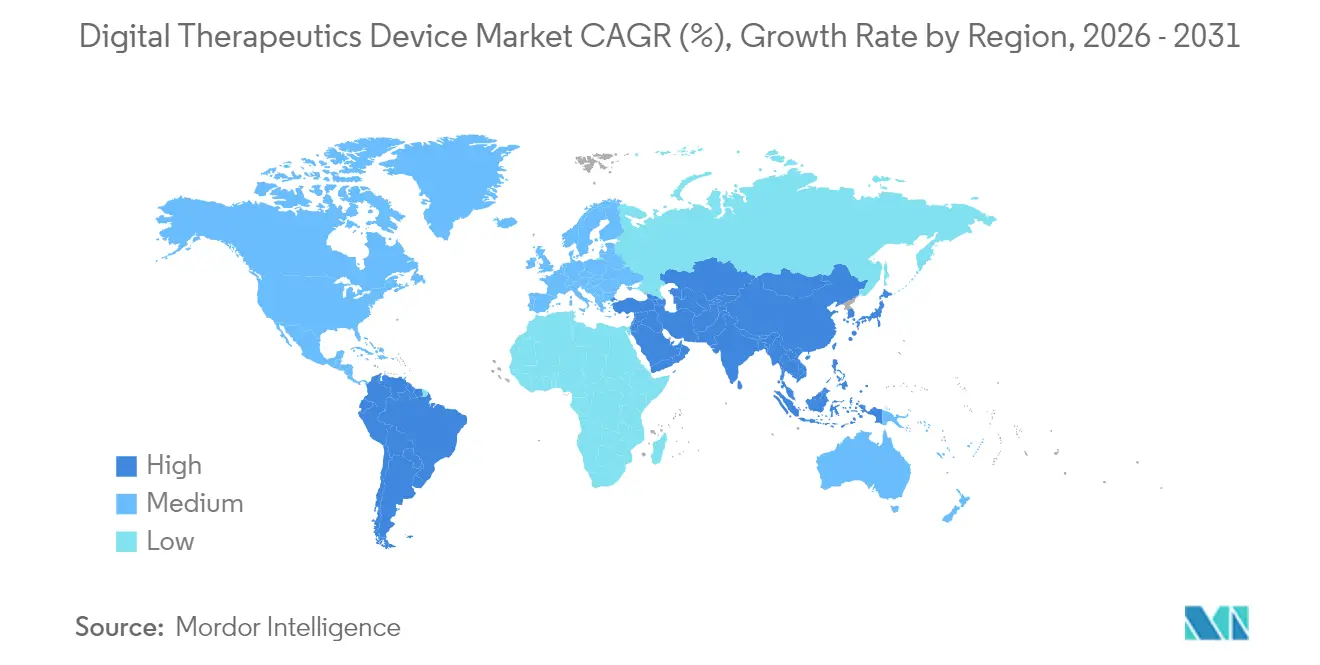

- Par géographie, l'Amérique du Nord a représenté 46,31 % des revenus en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 27,18 %, ce qui en fait la région à la croissance la plus rapide.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives Mondiales du Marché des Dispositifs de Thérapeutique Numérique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge croissante des maladies chroniques | +6.2% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Maturation rapide des technologies mobiles et cloud | +4.8% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Initiatives de soins préventifs soutenues par les gouvernements et financement par capital-risque | +3.9% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion du remboursement par les payeurs | +5.1% | Amérique du Nord et Allemagne, se diffusant dans l'UE | Court terme (≤ 2 ans) |

| Hyper-personnalisation pilotée par l'IA stimulant l'engagement | +4.3% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Budgets de bien-être en entreprise se déplaçant vers la DTx sur ordonnance | +2.1% | Amérique du Nord et Europe occidentale | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Charge Croissante des Maladies Chroniques

L'escalade des taux de diabète, d'asthme, de bronchopneumopathie chronique obstructive et de troubles cardiovasculaires maintient des besoins de soins continus que les consultations cliniques épisodiques ne peuvent satisfaire. Les jumeaux numériques pilotés par l'IA ont aidé 89 % des utilisateurs à abaisser leur HbA1c en dessous de 7 % en 12 mois, soulignant l'efficacité clinique dans la gestion du diabète.[1]Paramesh Shamanna, « Résultats sur un an d'une intervention par jumeau numérique pour le diabète de type 2 : une étude rétrospective en conditions réelles », Scientific Reports, nature.com Les maladies chroniques absorbent environ 90 % des dépenses des marchés développés, renforçant l'argument en faveur de thérapies numériques économiques et disponibles en permanence qui réduisent les visites aux urgences et les hospitalisations. Les applications de soins respiratoires avec inhalateurs intelligents améliorent l'observance et réduisent les exacerbations, comme le documentent des études en conditions réelles.[2]Patrick F. Sach, « L'intelligence artificielle dans les soins respiratoires », Frontiers in Digital Health, frontiersin.org Le vieillissement démographique accroît encore la demande d'outils intuitifs d'autogestion fonctionnant sur smartphones, appareils portables et capteurs connectés.

Maturation Rapide des Technologies Mobiles et Cloud

L'avènement de la 5G, de l'informatique en périphérie et des puces mobiles avancées permet aux algorithmes thérapeutiques de s'exécuter localement, éliminant la latence et protégeant la vie privée. L'IA portable intégrée dans des microélectroniques souples traite désormais les données directement sur l'appareil, rendant la thérapie continue discrète et réactive. Les architectures cloud matures synchronisent les informations entre les appareils et les plateformes de dossiers de santé électroniques via des API standard basées sur FHIR, offrant une vue longitudinale unique du patient qui affine l'aide à la décision. Les programmes de validation des boutiques d'applications dédiés aux applications de santé créent des circuits de distribution vérifiés qui rassurent les cliniciens et les patients.

Expansion du Remboursement par les Payeurs

Trois codes de paiement CMS lancés en janvier 2025 fournissent une facturation unifiée pour les traitements numériques en santé mentale, établissant une référence que les assureurs privés suivent généralement. La Loi sur les Soins de Santé Numériques d'Allemagne a produit 53 applications remboursées couvrant 74 millions de vies, démontrant l'effet de levier que les cadres nationaux peuvent apporter. Les payeurs déplacent de plus en plus la couverture des lignes pharmaceutiques vers les lignes de prestations médicales, adoptent des contrats de partage des risques et exigent des preuves en conditions réelles reliant l'utilisation numérique aux économies en aval, renforçant l'argument commercial en faveur d'un déploiement large.

Hyper-Personnalisation Pilotée par l'IA Stimulant l'Engagement

Les grands modèles de langage élaborent désormais des conseils conversationnels rivalisant avec l'empathie des thérapeutes dans des essais contrôlés en santé mentale.[3]Sara Gerke, « Essai randomisé d'un chatbot d'IA générative pour le traitement de la santé mentale », NEJM AI, ai.nejm.org Les systèmes d'apprentissage automatique emploient des interventions adaptatives en temps opportun, choisissant le moment et le canal optimaux pour maximiser l'observance, GPT-4 surpassant les experts humains dans les invites de rééducation cardiaque. Les données multimodales — allant des appareils portables aux capteurs environnementaux — alimentent des boucles d'apprentissage continu, permettant aux plateformes d'ajuster la posologie, le contenu et la cadence en temps réel. Cette personnalisation améliore la rétention, une mesure essentielle pour obtenir des résultats cliniques durables et maintenir les revenus.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations en matière de sécurité des données et résistance des cliniciens | −3.2% | Mondial, particulièrement dans les marchés réglementés | Moyen terme (2-4 ans) |

| Coûts élevés de développement et de validation | −2.8% | Mondial, effet plus fort dans les marchés émergents | Long terme (≥ 4 ans) |

| Preuves limitées sur les résultats cliniques à long terme | −2.1% | Mondial, influençant les décisions de remboursement | Moyen terme (2-4 ans) |

| Biais algorithmique déclenchant un examen réglementaire | −1.4% | Marchés développés avec des règles strictes en matière d'IA | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Préoccupations en Matière de Sécurité des Données et Résistance des Cliniciens

La recrudescence des cyberincidents érode la confiance des médecins et des patients, en particulier lorsque les thérapies nécessitent une surveillance comportementale et physiologique constante. Les régulateurs européens avertissent que les flux de données perpétuels créent un risque accru de violation. Les inquiétudes en matière de responsabilité persistent car les suggestions algorithmiques influencent les décisions médicales sans lignes de responsabilité claires lorsque les résultats se dégradent. Le chiffrement préservant la vie privée offre une voie à suivre, mais il est coûteux et gourmand en ressources informatiques, ralentissant le déploiement.

Coûts Élevés de Développement et de Validation

Les thérapeutiques numériques doivent satisfaire à la fois aux règles de qualité logicielle et aux règles relatives aux dispositifs médicaux. Les essais randomisés reflètent la rigueur pharmaceutique et exigent des cycles de financement pluriannuels qui mettent à rude épreuve les ressources des petits innovateurs. Le Règlement européen sur les Dispositifs Médicaux a augmenté les coûts de conformité, poussant jusqu'à un tiers des produits existants vers la sortie. La surveillance post-commercialisation nécessite des mises à jour constantes à mesure que les algorithmes évoluent, créant un profil de dépenses différent de celui des dispositifs matériels statiques.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Prédominance des Logiciels Catalyse l'Intégration de l'Écosystème

Les solutions logicielles uniquement représentaient 70,68 % des revenus du marché des dispositifs de thérapeutique numérique en 2025, reflétant la tendance du secteur de la santé vers des déploiements à faible surcharge qui s'intègrent parfaitement à l'infrastructure clinique existante. La position dominante du segment découle également de cycles de mise à jour rapides, permettant aux développeurs de pousser des améliorations algorithmiques sans rappels de matériel. Les produits de réalité virtuelle et de jeux affichent les meilleures perspectives de TCAC à 27,92 % jusqu'en 2031, portés par des environnements immersifs qui élèvent la motivation des patients et délivrent une thérapie d'exposition avec des stimuli contrôlés. Les périphériques connectés — tels que les inhalateurs intelligents, les moniteurs de glycémie et les casques de réalité virtuelle — ancrent la convergence de l'écosystème, tandis que les modèles de plateforme en tant que service fournissent des pipelines de données unifiés qui simplifient l'analyse. Cette progression suggère que le leadership durable appartiendra aux fournisseurs proposant des cadres de bout en bout, plutôt que des solutions ponctuelles individuelles.

La taille du marché des dispositifs de thérapeutique numérique pour les plateformes logicielles devrait augmenter à mesure que l'intégration des dossiers de santé électroniques s'améliore. Dans le même temps, le segment lié au matériel commande une prime croissante pour les conditions nécessitant un retour biométrique. L'interopérabilité, alimentée par des API ouvertes, atténue la fragmentation antérieure et encourage les hôpitaux à consolider plusieurs lignes thérapeutiques sur des tableaux de bord uniques, réduisant la fatigue des fournisseurs et améliorant l'acceptation par les cliniciens.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Domaine Thérapeutique : Le Traitement Domine, la Prévention Gagne du Terrain

Les applications de traitement représentaient 72,88 % de la part du marché des dispositifs de thérapeutique numérique en 2025, grâce à des voies de remboursement établies et à des déclencheurs diagnostiques clairs. Les cliniciens considèrent les logiciels orientés traitement comme un substitut direct ou un complément aux produits pharmaceutiques, accélérant la prescription dans des flux de travail familiers. Les solutions préventives — allant des programmes de risque de diabète à la prophylaxie de la migraine — progressent à un TCAC de 27,11 %, portées par des modèles de soins basés sur la valeur qui récompensent l'intervention précoce. L'autorisation FDA du CT-132 a marqué la première thérapeutique numérique préventive sur ordonnance pour la migraine épisodique, renforçant la confiance des payeurs et des prestataires.

À mesure que les systèmes de santé évoluent vers la capitation et les économies partagées, les thérapeutiques numériques préventives deviennent des leviers stratégiques pour infléchir les courbes de coûts. Les contrats de bien-être en entreprise accélèrent encore l'adoption des soins préventifs, offrant aux développeurs des sources de revenus alternatives en dehors des circuits des assureurs. La taille du marché des dispositifs de thérapeutique numérique pour les programmes préventifs devrait donc se composer à un rythme plus rapide que le segment de traitement au-delà de 2027, même si la valeur absolue reste plus faible tout au long de l'horizon de prévision.

Par Modalité : Les Thérapies Combinées Défient la Suprématie des Solutions Autonomes

Les logiciels sur ordonnance autonomes ont capturé 60,92 % des revenus en 2025, favorisés par leur voie d'approbation plus simple et leurs frontières de propriété intellectuelle distinctes. Les prestataires apprécient la clarté de prescrire un seul produit numérique, d'enregistrer l'utilisation et de mesurer les résultats sans coordonner les schémas pharmaceutiques. Pourtant, les approches combinées médicament-numérique croissent à un TCAC de 26,02 %, alignées sur le guide de la FDA relatif aux Logiciels Liés à l'Utilisation des Médicaments sur Ordonnance qui clarifie les attentes en matière de soumission. Les preuves montrent que les compléments numériques peuvent renforcer l'efficacité des médicaments et permettre une réduction de la posologie, abaissant les profils d'effets secondaires.

Les modalités de réalité virtuelle renforcent l'engagement dans la douleur et l'anxiété, tandis que les appareils portables intégrés à des capteurs délivrent des thérapies en boucle fermée qui répondent instantanément aux déclencheurs physiologiques. Les entreprises capables d'intégrer efficacement la pharmacologie, les données en temps réel et le contenu adaptatif sont prêtes à supplanter les concurrents purement logiciels. En retour, les fabricants de dispositifs forgent des alliances avec des entreprises des sciences de la vie pour co-développer des parcours de soins holistiques, déplaçant la part de marché vers des offres intégrées.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Utilisateur Final : Les Achats des Consommateurs Dominent, les Payeurs Accélèrent

Les canaux directs aux consommateurs représentaient 49,12 % des revenus en 2025, principalement portés par les boutiques d'applications et les modèles d'abonnement qui contournent les gardiens cliniques. L'adoption bénéficie des retours immédiats des utilisateurs, facilitant les améliorations de conception itératives. Néanmoins, les payeurs et les assureurs constituent la cohorte à la croissance la plus rapide, avec un TCAC de 25,76 %, catalysé par les nouveaux codes CMS et le remboursement DiGA allemand, qui valident le retour sur investissement. À mesure que les actuaires documentent la réduction des coûts en aval, la couverture s'étend des projets pilotes aux formulaires nationaux. Les prestataires et les systèmes hospitaliers approfondissent l'adoption à mesure que les intégrations mûrissent, et ils valorisent les tableaux de bord qui synthétisent les sorties des dispositifs en alertes cliniques exploitables.

Les employeurs réallouent les budgets de bien-être vers des thérapeutiques numériques fondées sur des preuves, formant des contrats de paiement direct qui mettent l'accent sur des résultats mesurables. Ces circuits de distribution multiples protègent les développeurs de la volatilité d'un seul canal et favorisent une diversification durable des revenus au sein du marché des dispositifs de thérapeutique numérique.

Analyse Géographique

L'Amérique du Nord a généré 46,31 % des ventes de 2025, les É�ٲ��ٲ�-���Ծ��� en tête, ancrés dans la clarté réglementaire de la FDA, le remboursement CMS et un écosystème d'investissement prêt à financer des essais en phase avancée. Le lancement de trois codes de facturation en santé mentale en 2025 a propulsé les interventions numériques dans la conception des prestations courantes, favorisant une intégration rapide dans les régimes de santé. Le Canada et le Mexique contribuent à une croissance progressive à mesure que les collaborations transfrontalières en télésanté se développent.

La région Asie-Pacifique devrait être le territoire à la croissance la plus rapide, progressant à un TCAC de 27,18 % jusqu'en 2031. Le Japon a été pionnier dans les modèles réglementaires reconnaissant les logiciels comme thérapie, incitant les sociétés pharmaceutiques nationales à co-développer des interventions numériques pour les troubles neurologiques. La Chine tire parti de l'adoption massive des paiements mobiles et des portails de télésanté urbains pour développer ses programmes de gestion des maladies chroniques. En revanche, l'essor de l'adoption des smartphones en Inde permet la fourniture d'applications de santé comportementale à faible coût aux populations éloignées. L'Australie et la Corée du Sud servent de bancs d'essai pour les algorithmes avancés de réalité virtuelle et d'IA en raison de leur forte pénétration du haut débit.

L'Europe affiche des progrès mesurés mais réguliers dans le cadre du Règlement sur les Dispositifs Médicaux, qui harmonise les exigences de classification et de vigilance post-commercialisation. La voie DiGA d'Allemagne couvre plus de 74 millions de vies assurées et fournit un précédent pratique en matière de remboursement que d'autres États membres imitent de plus en plus. La France, l'Italie et l'Espagne intègrent des projets pilotes des services de santé nationaux, tandis que le Royaume-Uni affine les processus d'évaluation du NICE pour les thérapies logicielles. Des règles strictes de protection des données stimulent l'innovation dans l'analyse préservant la vie privée, différenciant les fournisseurs européens sur leurs références en matière de sécurité.

Paysage Concurrentiel

Le champ concurrentiel est modérément fragmenté : des dizaines de spécialistes poursuivent des niches mono-pathologie, mais la consolidation s'accélère. Les grands fournisseurs de dossiers de santé électroniques intègrent des modules de thérapeutique numérique, et les géants pharmaceutiques acquièrent des plateformes pour prolonger les cycles de vie des thérapies. Trois archétypes stratégiques prédominent. Premièrement, les développeurs purs tels que Click Therapeutics se concentrent sur les troubles neurologiques et métaboliques, obtenant des autorisations de novo de la FDA et concluant des accords de co-commercialisation avec des entreprises pharmaceutiques. Deuxièmement, les plateformes de technologie de santé telles que Teladoc ajoutent des thérapeutiques — illustré par l'acquisition d'UpLift pour 30 millions USD qui renforce le pipeline couvert par les assurances de BetterHelp. Troisièmement, les acteurs pharmaceutiques établis intègrent des compagnons numériques dans des contrats basés sur la valeur pour défendre leurs parts face aux génériques.

La différenciation technologique repose sur la personnalisation pilotée par l'IA, des moteurs robustes de preuves en conditions réelles et une intégration fluide dans les flux de travail cliniques. La focalisation de Hinge Health sur les troubles musculo-squelettiques a produit une croissance du chiffre d'affaires de 50 % et une rentabilité au premier trimestre 2025, soutenant un dépôt d'introduction en bourse confiant qui signale l'acceptation par les marchés de capitaux du modèle. L'introduction en bourse d'Omada Health au Nasdaq valide davantage l'appétit des investisseurs pour les soins numériques fondés sur des preuves. Des opportunités d'espaces blancs persistent en pédiatrie, dans les maladies rares et la multi-morbidité, où la présence des acteurs établis est limitée et le besoin clinique non satisfait est élevé.

Leaders du Secteur des Dispositifs de Thérapeutique Numérique

CANARY HEALTH

Livongo Health

Pear Therapeutics

Omada Health, Inc.

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Hinge Health a annoncé une croissance de ses revenus de 50 % à 124 millions USD et un bénéfice au premier trimestre de 17,1 millions USD avant son introduction en bourse prévue.

- Avril 2025 : Click Therapeutics a obtenu l'autorisation de la FDA pour le CT-132, la première thérapeutique numérique préventive sur ordonnance pour la migraine épisodique aux É�ٲ��ٲ�-���Ծ���.

- Avril 2025 : Teladoc Health a acquis UpLift pour 30 millions USD afin de renforcer ses services de santé mentale couverts par les assurances.

- Mars 2025 : Dassault Systèmes a investi dans le tour de table de Série C de Click Therapeutics pour développer les thérapeutiques numériques sur ordonnance à l'échelle mondiale.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des dispositifs thérapeutiques numériques comme des interventions logicielles de qualité médicale, parfois associées à du matériel connecté tel que des inhalateurs intelligents ou des moniteurs de glycémie en continu, qui délivrent une thérapie cliniquement validée pour prévenir, gérer ou traiter des maladies. Les bassins de revenus combinent donc les frais d'abonnement sur ordonnance ou en vente directe aux consommateurs avec les ventes de dispositifs lorsque le matériel est partie intégrante de la thérapie. Selon ���ϲ�����, l'analyse ne suit que les programmes fondés sur des preuves ayant obtenu une autorisation ou faisant l'objet d'un examen réglementaire actif.

Exclusion du périmètre : Les applications générales de bien-être, de fitness ou de méditation qui ne disposent pas de résultats cliniques évalués par des pairs sont hors périmètre.

Aperçu de la segmentation

- Par Type de Produit

- Thérapeutique Numérique Logicielle Uniquement

- Dispositifs Connectés (inhalateurs intelligents, moniteurs de glycémie en continu, casques de réalité virtuelle)

- Plateforme en tant que Service / API

- Par Domaine Thérapeutique

- �ʰ�é����Գپ���

- �ʰ�é-�徱����è�ٱ�

- ����é������é

- Sevrage Tabagique

- Autres

- Traitement

- �پ�����è�ٱ�

- Maladies Cardiovasculaires

- Troubles Neurologiques

- Maladies Respiratoires

- Soutien en Oncologie

- Autres

- �ʰ�é����Գپ���

- Par Modalité

- DTx sur Ordonnance Autonome

- DTx + Combinaison Médicament (ex. : thérapies inhalées)

- DTx Basée sur la Réalité Virtuelle / les Jeux

- Par Utilisateur Final

- Patients (Direct au Consommateur)

- Prestataires / Hôpitaux

- Payeurs et Assureurs

- Employeurs et Programmes de Bien-Être en Entreprise

- Par Géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des cliniciens prescripteurs, des responsables de formulaires de remboursement, des directeurs informatiques hospitaliers et des fondateurs de start-ups DTx en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs contributions ont façonné les courbes de pénétration, les fourchettes de prix et les calendriers réglementaires.

Recherche documentaire

Nous avons cartographié les bassins de patients adressables grâce aux données ouvertes de la base de données sur la santé numérique de la FDA américaine, de l'Agence européenne des médicaments, de la Fédération internationale du diabète, des statistiques de santé de l'OCDE et de l'OMS. Les indicateurs d'adoption ont été enrichis par les informations de la Digital Therapeutics Alliance, de l'HIMSS et de MedTech Europe. Les rapports annuels, les formulaires 10-K, les présentations aux investisseurs et les communiqués de presse ont révélé les corridors de prix et les nombres d'utilisateurs actifs, que nous avons triangulés avec les données financières de D&B Hoovers et les enregistrements d'expéditions douanières accessibles via Volza. Cette liste est illustrative ; de nombreuses autres sources ouvertes et payantes ont été examinées pour en vérifier la cohérence.

Dimensionnement du marché et prévisions

Notre construction descendante multiplie la prévalence des maladies par la pénétration DTx vérifiée et le prix d'abonnement moyen, puis compare les totaux aux agrégats d'un échantillon de fournisseurs avant des ajustements ascendants modestes. Les variables clés comprennent la population diabétique diagnostiquée, la possession de smartphones parmi les patients atteints de maladies chroniques, la part de couverture de remboursement, le prix mensuel du programme, les nouvelles autorisations réglementaires et les taux d'association de dispositifs. Un modèle ARIMA multivarié projette chaque facteur jusqu'en 2030.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport à des outils de suivi d'adoption indépendants. Les anomalies déclenchent une reprise de contact avec l'analyste avant validation. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires après des changements réglementaires ou de remboursement significatifs.

Pourquoi la base de référence de Mordor sur les dispositifs thérapeutiques numériques mérite confiance

Les estimations publiées divergent souvent parce que les entreprises mélangent les applications de bien-être avec les thérapies médicales, figent les taux de change à des dates différentes ou supposent une adoption agressive.

Nous divulguons chaque choix de périmètre, mettons à jour les devises trimestriellement et réévaluons la pénétration chaque année, offrant ainsi aux clients une base de référence claire.

Principaux facteurs d'écart : Certains éditeurs ne comptabilisent que le matériel, d'autres ignorent les remises des payeurs, et quelques-uns mélangent les applications de bien-être préventif, ce qui fait varier sensiblement les totaux.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 9,96 Mds USD (2025) | ���ϲ����� | - |

| 2,08 Mds USD (2025) | Global Consultancy A | Périmètre matériel uniquement, exclut les revenus d'abonnement |

| 7,88 Mds USD (2024) | Industry Association B | Omet les dispositifs groupés et les remises des payeurs |

| 6,23 Mds USD (2023) | Trade Journal C | Mélange les applications de bien-être, utilise des taux historiques |

Ces contrastes montrent que nos règles d'inclusion rigoureuses, les mises à jour continues des devises et l'examen annuel par des experts offrent la vision la plus fiable pour les décideurs.

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des dispositifs de thérapeutique numérique ?

Le marché est estimé à 12,46 milliards USD en 2026 et devrait atteindre 38,19 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour la thérapeutique numérique ?

L'Asie-Pacifique est en tête avec un TCAC prévu de 27,18 %, portée par la pénétration des smartphones, des politiques favorables et une prévalence croissante des maladies chroniques.

Comment les payeurs influencent-ils l'adoption de la thérapeutique numérique ?

Les nouveaux codes de remboursement CMS et le cadre DiGA d'Allemagne fournissent des voies de paiement standardisées, incitant les assureurs à élargir leur couverture et accélérant l'adoption.

Quelle modalité de produit affiche la croissance la plus élevée ?

Les thérapies combinées médicament-numérique affichent le rythme le plus rapide à un TCAC de 26,02 %, les approches intégrées s'avérant supérieures à l'une ou l'autre modalité seule.

Quels sont les principaux obstacles à l'expansion de la thérapeutique numérique ?

Les préoccupations en matière de sécurité des données, la résistance des cliniciens, les coûts élevés de validation et les preuves limitées sur les résultats à long terme restent des obstacles majeurs ralentissant la progression du marché.

Comment l'IA améliore-t-elle l'efficacité de la thérapeutique numérique ?

L'IA permet la personnalisation en temps réel, le timing adaptatif des interventions et des interfaces conversationnelles qui améliorent l'engagement des patients et les résultats cliniques.

Dernière mise à jour de la page le: