Taille et part de marché du suivi thérapeutique des médicaments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.48 Milliards de dollars |

| Taille du Marché (2031) | 2.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

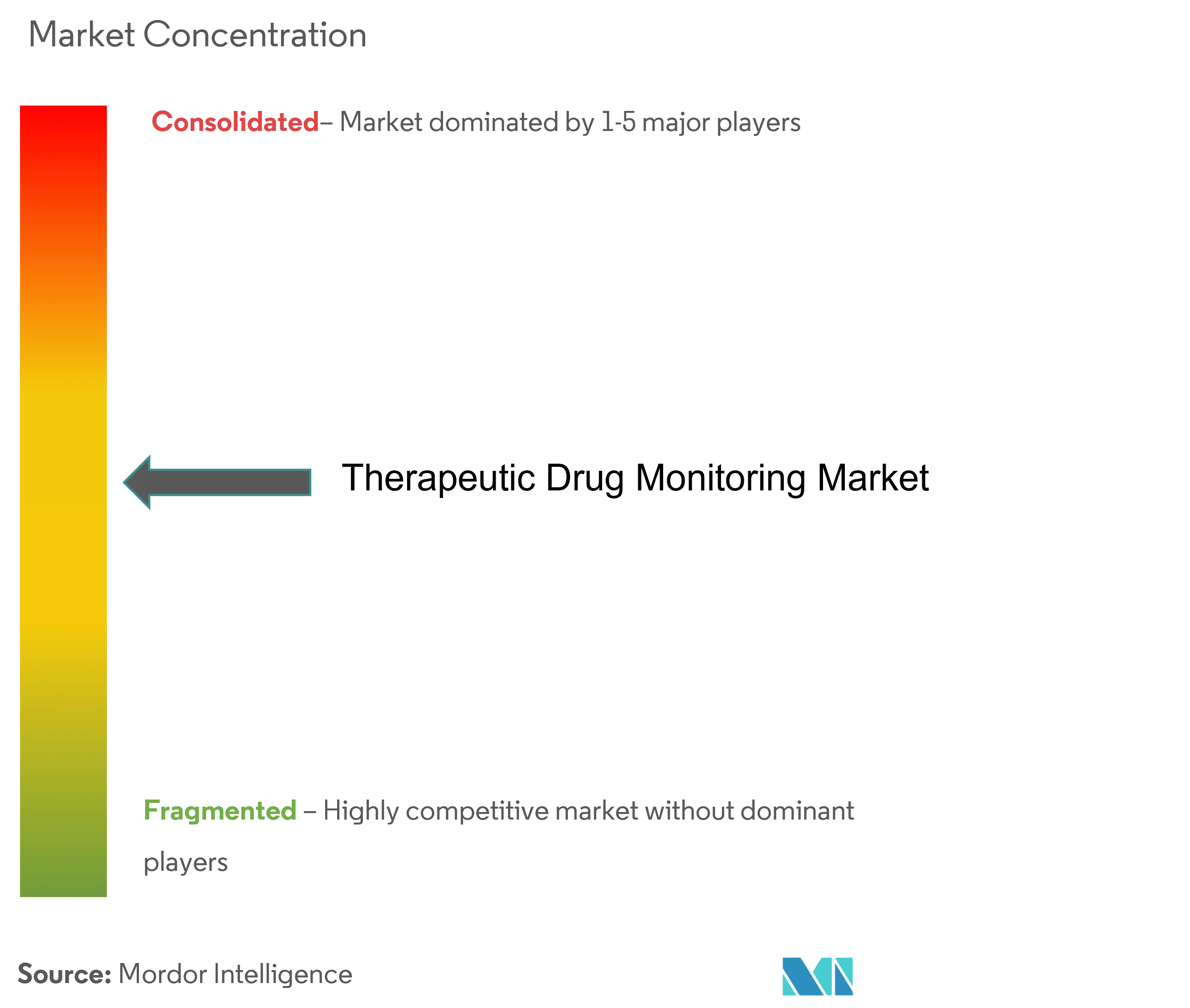

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du suivi thérapeutique des médicaments par ���ϲ�����

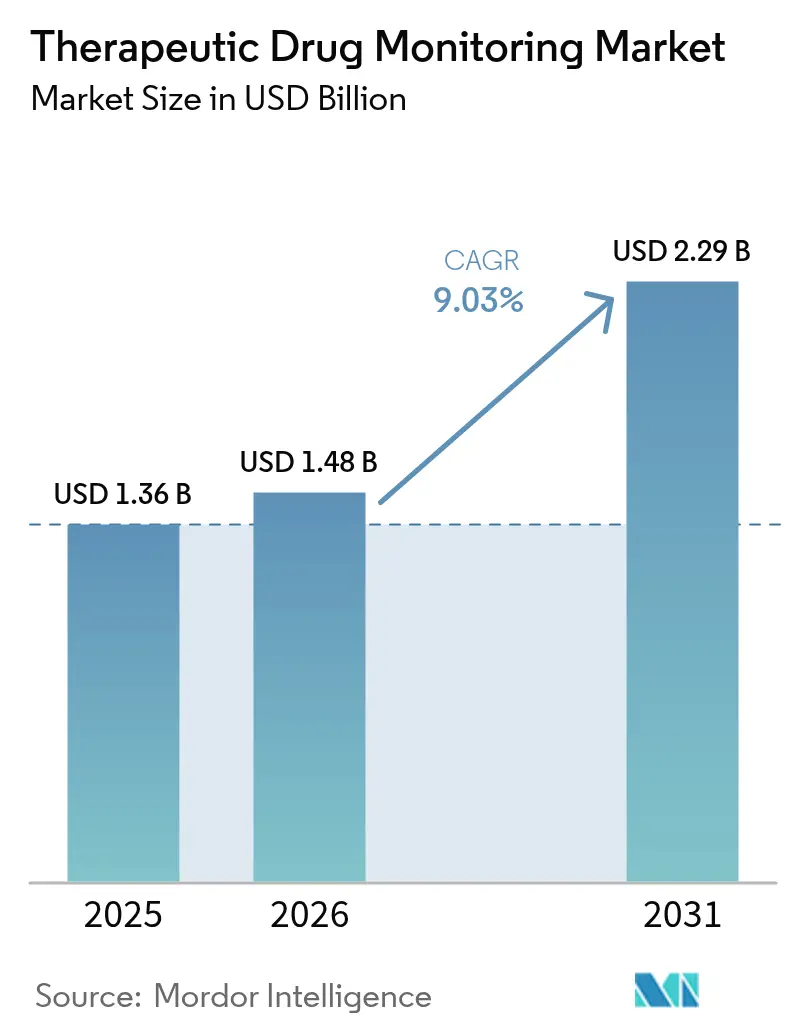

La taille du marché du suivi thérapeutique des médicaments était évaluée à 1,36 milliard USD en 2025 et devrait croître de 1,48 milliard USD en 2026 pour atteindre 2,29 milliards USD d'ici 2031, à un TCAC de 9,03 % durant la période de prévision (2026-2031).

L'adoption croissante des programmes de médecine de précision, l'intégration des outils d'aide à la décision pharmacogénomique et l'expansion des activités d'essais cliniques décentralisés constituent le socle de cette croissance, tandis que les systèmes hospitaliers soumis à des contraintes de coûts privilégient de plus en plus l'automatisation à haut débit des laboratoires centraux pour maintenir les volumes de tests de routine. Les plateformes de biocapteurs continus et le prélèvement sur taches de sang séché élargissent l'accès bien au-delà des centres tertiaires, permettant la titration des doses à distance et réduisant le risque d'événements indésirables dans les protocoles de traitement en oncologie, contre le VIH et dans les thérapies auto-immunes. L'harmonisation réglementaire, notamment la supervision progressive par la Food and Drug Administration des É�ٲ��ٲ�-���Ծ��� des tests développés en laboratoire, devrait relever les niveaux de qualité de référence et accélérer l'acceptation par les payeurs de panels de tests plus larges. Néanmoins, les contraintes en capital dans les marchés émergents continuent de limiter le déploiement des analyseurs par chromatographie liquide couplée à la spectrométrie de masse en tandem (LC-MS/MS), freinant la pénétration des dosages hautement spécifiques.

Points clés du rapport

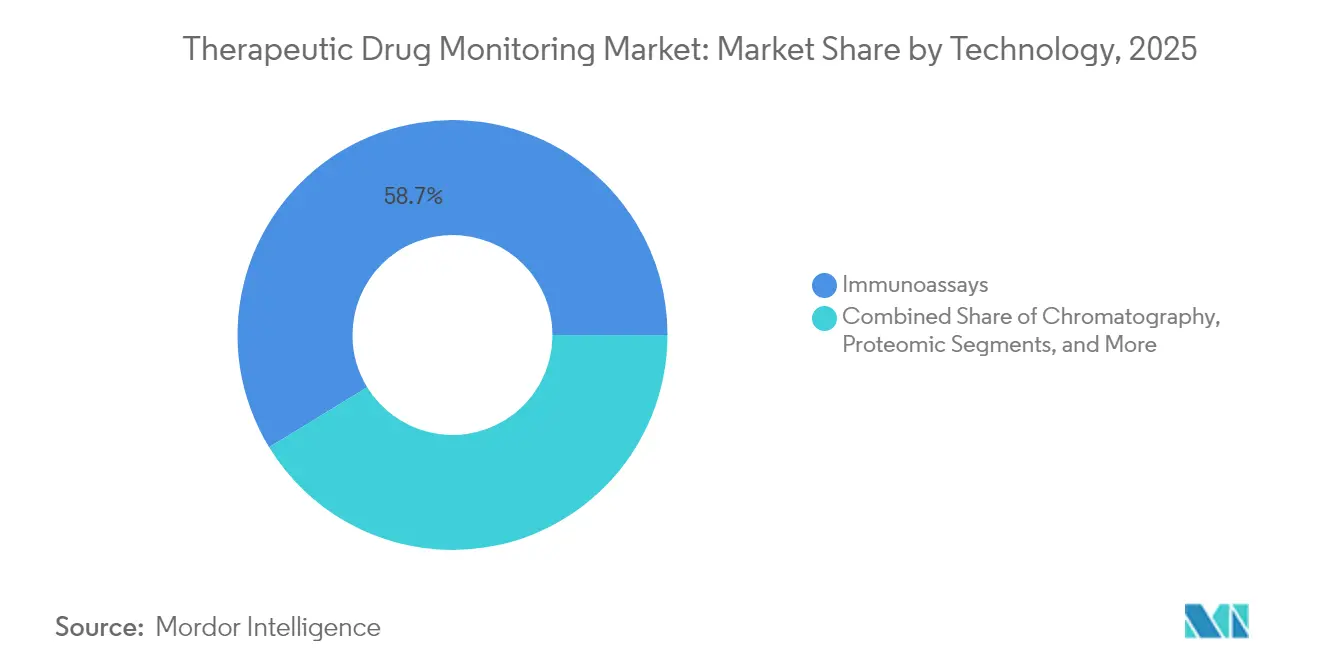

- Par technologie, les immunodosages ont dominé avec une part de revenus de 58,74 % en 2025, tandis que les plateformes à base de biocapteurs devraient se développer à un TCAC de 9,74 % jusqu'en 2031.

- Par classe de médicaments, les agents antiépileptiques représentaient 31,88 % de la part de marché du suivi thérapeutique des médicaments en 2025, tandis que les thérapeutiques en oncologie devraient croître à un TCAC de 9,55 % jusqu'en 2031.

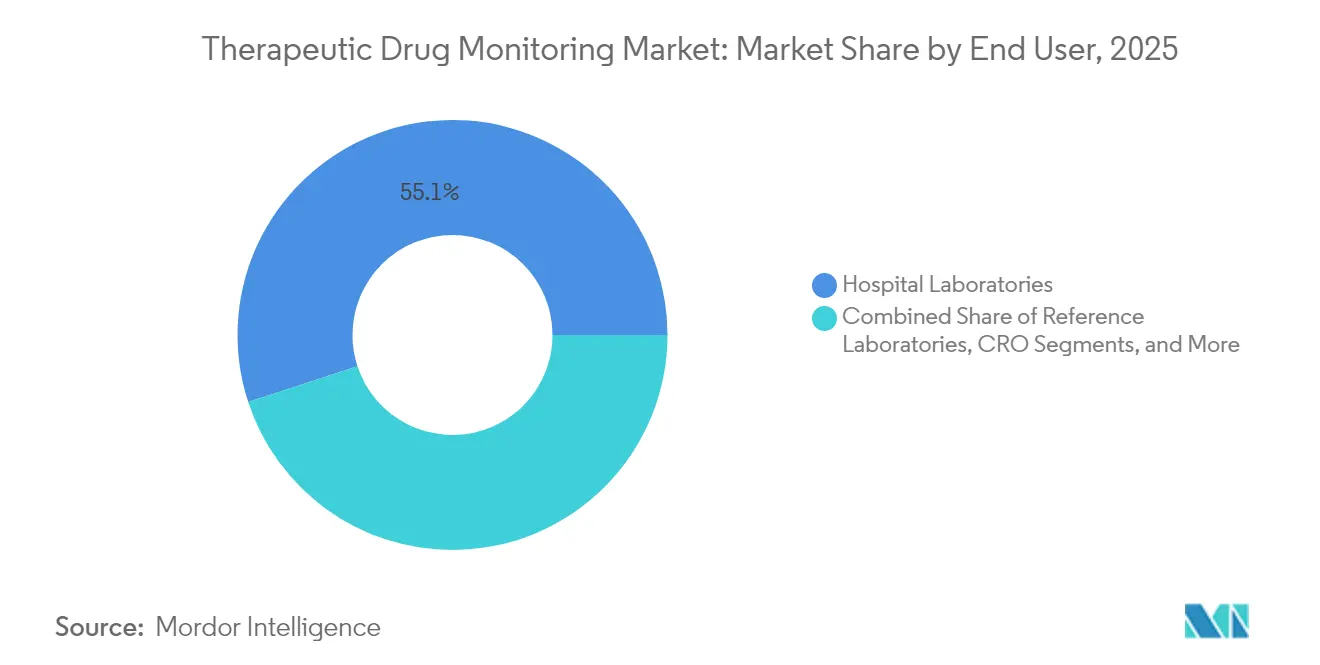

- Par utilisateur final, les laboratoires hospitaliers détenaient 55,05 % de la taille du marché en 2025 ; les sites de soins de proximité progressent à un TCAC de 10,03 % jusqu'en 2031.

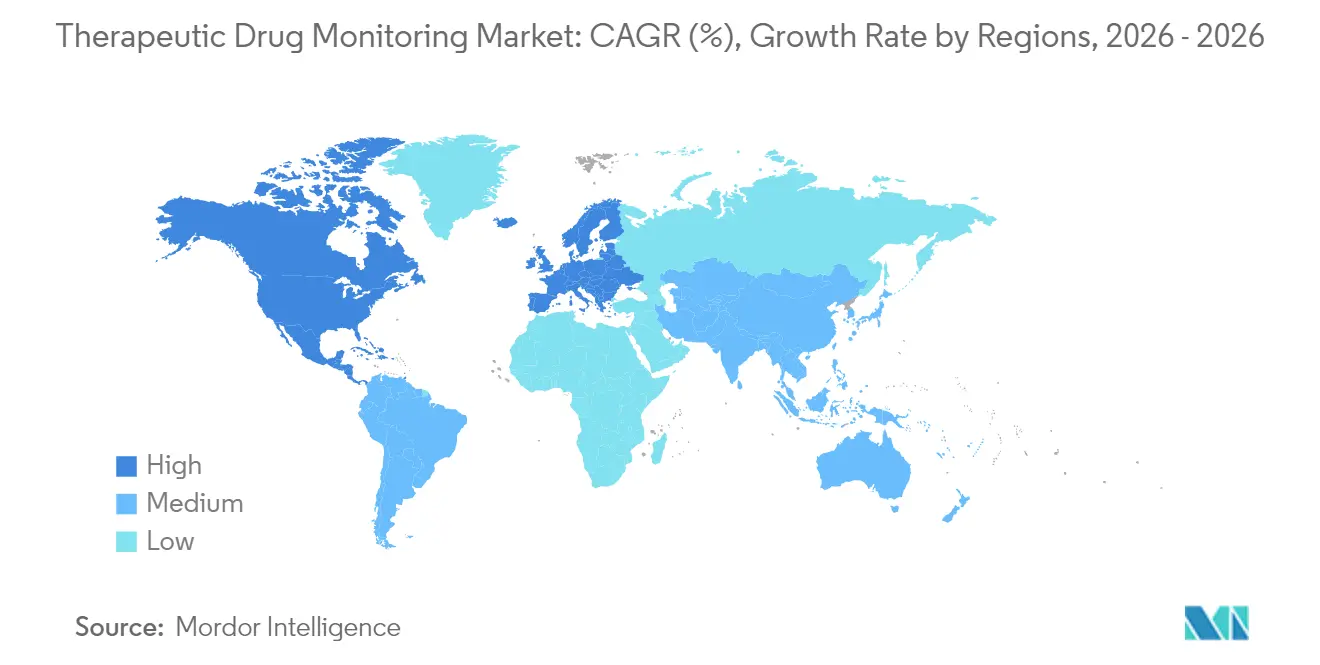

- Par géographie, l'Amérique du Nord représentait 41,80 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 10,27 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du suivi thérapeutique des médicaments

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des cas d'oncologie, de VIH, auto-immuns et cardiaques | +2.1% | Mondial ; influence la plus forte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion des essais cliniques et des mandats de diagnostic compagnon | +1.8% | Mondial ; concentré dans les principaux pôles pharmaceutiques | Court terme (≤ 2 ans) |

| Adoption de l'automatisation et des immunodosages à haut débit dans les laboratoires centraux | +1.5% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Prélèvement à faible coût sur taches de sang séché permettant le suivi thérapeutique des médicaments à distance | +1.3% | Mondial ; particulièrement impactant dans les marchés émergents | Long terme (≥ 4 ans) |

| Intégration des données pharmacogénomiques avec les algorithmes de suivi thérapeutique des médicaments | +1.2% | Marchés développés initialement ; expansion mondiale | Long terme (≥ 4 ans) |

| Biocapteurs micro-fluidiques portables pour le suivi en temps réel des niveaux de médicaments | +0.9% | Marchés à forte avance technologique ; adoption mondiale progressive | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Prévalence croissante des cas d'oncologie, de VIH, auto-immuns et cardiaques

Les protocoles oncologiques associent de plus en plus les inhibiteurs de kinases à petites molécules aux anticorps monoclonaux, créant des marges thérapeutiques étroites qui imposent un contrôle précis des taux sériques pour éviter une inhibition tumorale sous-optimale ou une toxicité limitant la dose [1]Matteo Negrini, « Intégration de la pharmacogénomique et du suivi thérapeutique des médicaments en oncologie », Suivi thérapeutique des médicaments, journals.lww.com. Les associations cabotégravir–rilpivirine à action prolongée pour le VIH élargissent les horizons de surveillance au-delà de la prise orale quotidienne, nécessitant la confirmation de concentrations résiduelles soutenues sur des intervalles mensuels ou bimestriels. Les affections auto-immunes font désormais appel de manière routinière à des agents biologiques modificateurs de la maladie dont les taux d'élimination varient en fonction de la formation d'anticorps anti-médicament, et le suivi thérapeutique des médicaments offre une voie fondée sur des preuves pour différencier la non-réponse primaire de la perte d'efficacité immunogène. Les cas cardiovasculaires liés au vieillissement des populations renforcent la croissance des volumes pour les contrôles des taux de digoxine et d'antiarythmiques afin d'éviter une toxicité iatrogène. Ensemble, ces charges de morbidité ajoutent des cohortes de patients régulières au marché, soutenant des augmentations prévisibles des volumes de tests.

Expansion des essais cliniques et des mandats de diagnostic compagnon

Les autorités réglementaires attendent désormais des preuves d'optimisation des doses sur des génotypes diversifiés et des profils de comorbidités lors des essais pivots, intégrant fermement le suivi thérapeutique des médicaments dans les protocoles d'étude. Les promoteurs intègrent donc des flux de travail allant de l'échantillon à l'analyse qui combinent les analyses LC-MS/MS avec des algorithmes pharmacogénomiques, permettant des bras de dosage adaptatifs et réduisant l'attrition en phase tardive. Les modèles d'essais décentralisés accélèrent l'adoption de kits de taches de sang séché envoyés par courrier, préservant la fidélité des données tout en minimisant les visites sur site. L'expérience positive lors des essais éclaire ensuite les extensions d'étiquettes post-commercialisation qui précisent les recommandations de taux sériques, ce qui à son tour accroît la demande clinique de routine. Cette boucle de rétroaction convertit les dépenses de développement clinique en flux de revenus durables pour les fabricants de dosages et les laboratoires de services sur l'ensemble du marché.

Adoption de l'automatisation et des immunodosages à haut débit dans les laboratoires centraux

Les analyseurs de paillasse de quatrième génération intègrent la robotique pré-analytique, des cartouches de réactifs microfluidiques et un middleware qui alimente les résultats dans les systèmes d'information de laboratoire sans transcription manuelle. Combinés à une maintenance prédictive assistée par intelligence artificielle, le temps de fonctionnement dépasse 97 %, portant le débit quotidien au-delà de 10 000 tests sur les sites à fort volume. La réduction des coûts des réactifs et le temps de manipulation minimal améliorent les marges bénéficiaires, permettant aux systèmes de santé d'étendre leurs menus de tests à des médicaments à remboursement plus faible qui étaient auparavant externalisés. Les laboratoires centraux consolident ainsi la demande des réseaux hospitaliers, atténuant la pénurie de toxicologues cliniques en s'appuyant sur des rapports d'interprétation standardisés et pilotés par algorithmes. En conséquence, les acheteurs institutionnels se tournent vers les fournisseurs proposant une gamme complète, renforçant la fidélité à la marque et élevant les barrières à l'entrée sur le marché du suivi thérapeutique des médicaments.

Prélèvement à faible coût sur taches de sang séché permettant le suivi thérapeutique des médicaments à distance

Les cartes de collecte par microcapillaires conservent le sang total à température ambiante pendant jusqu'à trois semaines avec une dégradation négligeable des analytes, supprimant la logistique réfrigérée et accélérant la portée en milieu rural. L'auto-prélèvement réduit la contrainte pour le patient et améliore l'adhérence aux calendriers de surveillance, conduisant à des ensembles de données longitudinales plus riches qui affinent les algorithmes de dosage. Les programmes de santé publique en Asie du Sud-Est, en Amérique latine et en Afrique subsaharienne pilotent désormais des kits de suivi thérapeutique des médicaments envoyés par courrier pour la tuberculose et le VIH, démontrant des réductions de 30 % des délais d'exécution par rapport aux prélèvements en clinique. Les assureurs santé reconnaissent les économies en aval résultant des événements indésirables évités, renforçant les perspectives de remboursement. Par conséquent, les flux de travail sur taches de sang séché étendent le marché à des populations auparavant hors de portée des services centralisés de phlébotomie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement et de contrats de service des plateformes LC-MS/MS | -1.4% | Mondial ; plus sévère dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de toxicologues cliniques qualifiés dans les pays émergents | -0.9% | Marchés émergents ; impact croissant dans les régions développées | Moyen terme (2-4 ans) |

| Codification fragmentée du remboursement pour les panels de suivi thérapeutique des médicaments | -0.8% | Principalement en Amérique du Nord ; certaines parties de l'Europe | Moyen terme (2-4 ans) |

| Lacunes dans l'échange de données entre les systèmes d'information de laboratoire et les logiciels d'aide à la décision | -0.6% | Mondial ; varie selon la maturité du système de santé | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Coûts d'investissement et de contrats de service des plateformes LC-MS/MS

Les systèmes à triple quadripôle d'entrée de gamme sont affichés à 300 000–500 000 USD, et les contrats de maintenance annuels ajoutent 50 000 USD, sollicitant les budgets des hôpitaux secondaires et des laboratoires privés dans les économies à revenus faibles et intermédiaires [2]Medical Device Innovation Consortium, « Obstacles liés aux coûts des LC-MS/MS dans les marchés émergents », MSACL, msacl.org. Même dans les marchés développés, les comités de gestion budgétaire exigent des prévisions d'utilisation solides avant d'approuver les achats. Les seuils d'acquisition élevés perpétuent l'externalisation des tests, allongeant les délais d'exécution et diminuant la valeur clinique immédiate, ce qui à son tour ralentit l'adoption des tests de routine. Les consortiums d'achats groupés et les modèles de location de réactifs atténuent partiellement les contraintes de trésorerie, mais de nombreux établissements restent dépendants d'immunodosages moins spécifiques, limitant les applications sensibles aux réactions croisées telles que les inhibiteurs de kinases et les immunothérapies sur le marché du suivi thérapeutique des médicaments.

Pénurie de toxicologues cliniques qualifiés dans les pays émergents

Bien que l'automatisation réduise les étapes manuelles de pipetage et d'étalonnage, la supervision d'experts reste indispensable pour la validation des méthodes, le dépannage des traces et l'interprétation clinique [3]Instituts nationaux de la santé, « Lacunes mondiales en main-d'œuvre en toxicologie clinique », NIH, nih.gov. Les filières de formation sont en retard par rapport à la complexité technologique ; seules 10 universités africaines proposent des programmes accrédités en toxicologie clinique, et l'attrition vers des postes pharmaceutiques mieux rémunérés aggrave les lacunes en personnel. Par conséquent, les directeurs de laboratoire en Asie du Sud et en Amérique latine adoptent des panels de suivi thérapeutique des médicaments plus restreints, se concentrant sur les antiépileptiques et les immunosuppresseurs tout en différant les dosages en oncologie qui nécessitent une plus grande nuance d'interprétation. Les réseaux de consultation à distance émergent mais ne peuvent pas pleinement compenser, maintenant la pénurie de main-d'œuvre qualifiée comme un frein persistant au plein potentiel du marché du suivi thérapeutique des médicaments.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par technologie : les immunodosages dominent malgré la disruption des biocapteurs

Les immunodosages ont généré la plus grande part des revenus de la taille du marché du suivi thérapeutique des médicaments, détenant une part de 58,74 % en 2025. L'intégration dans les chaînes de chimie existantes, la codification cohérente du remboursement et la familiarité des techniciens maintiennent cette avance. Cependant, les plateformes à biocapteurs et portables enregistrent un TCAC de 9,74 %, soutenu par les avancées en transduction électrochimique qui permettent des lectures in situ des niveaux de médicaments à partir du liquide interstitiel. Les hybrides immunochimiques couplés à la spectrométrie de masse élargissent les menus pour englober les agents oncologiques à petites molécules, renforçant davantage la pertinence de la technologie en place.

Les interférences de liaison aux protéines, les effets crochet et les limitations de réactivité croisée ont poussé les centres tertiaires vers des solutions chromatographiques et LC-MS/MS pour les schémas thérapeutiques complexes, consolidant la concurrence multi-fournisseurs. Les pipelines de prototypes de dispositifs portables continus promettent quant à eux des intervalles d'échantillonnage inférieurs à la minute, redéfinissant les paradigmes du marché du suivi thérapeutique des médicaments, passant de prélèvements épisodiques à un profilage pharmacocinétique dynamique. Les start-ups soutenues par des fonds de capital-risque s'associent à des promoteurs pharmaceutiques pour coupler les dispositifs aux injectables à action prolongée, accélérant la validation clinique. À mesure que les voies réglementaires se précisent, la dynamique concurrentielle dépendra de plus en plus de la convivialité, de l'architecture de sécurité des données et des recommandations de dosage algorithmiques plutôt que de la seule sensibilité analytique.

Par classe de médicaments : les thérapies oncologiques stimulent la croissance future

Les formulations antiépileptiques représentaient 31,88 % des revenus de 2025, reflétant les recommandations bien établies exigeant des contrôles de routine des taux sériques pour le valproate, la carbamazépine et les agents apparentés. Les thérapeutiques en oncologie devraient cependant progresser à un TCAC de 9,55 % jusqu'en 2031, les positionnant comme le segment à la croissance la plus rapide du marché. L'oncologie de précision impose des doses d'inhibiteurs de kinases individuellement titrées pour optimiser l'exposition tumorale et atténuer la toxicité systémique, catalysant le déploiement généralisé de panels multiplex LC-MS/MS.

Les immunosuppresseurs maintiennent des volumes robustes dans les centres de transplantation, tandis que les nouvelles initiatives de gestion élèvent la surveillance de la vancomycine et des aminoglycosides pour limiter la néphrotoxicité. Les agents psychiatriques tels que la clozapine restent des candidats obligatoires, mais l'adoption plus large de la surveillance des antipsychotiques dépend de l'harmonisation des politiques des payeurs. La superposition pharmacogénomique différencie davantage les voies de dosage, fusionnant efficacement le génotypage préemptif avec la confirmation sérique post-dose, une convergence qui renforce la pertinence stratégique du marché du suivi thérapeutique des médicaments dans toutes les spécialités.

Par utilisateur final : les tests au point de soins perturbent la domination hospitalière

Les laboratoires hospitaliers contrôlaient 55,05 % de la part de marché du suivi thérapeutique des médicaments en 2025. Leur avantage découle de la connectivité intégrée aux systèmes d'information de laboratoire, des voies de facturation existantes et de la proximité clinique pour la collecte des échantillons. Pourtant, les centres de soins de proximité — cliniques ambulatoires, unités de dialyse et dispositifs à domicile — se développent à un TCAC de 10,03 %, portés par des analyseurs compacts fournissant des résultats en moins de 15 minutes à partir de sang prélevé au bout du doigt.

Les laboratoires de référence préservent la demande de dosages spécialisés, concentrant les flux de travail à haute complexité et bénéficiant d'économies d'échelle. Les centres académiques maintiennent leur statut de premiers adoptants, pilotant de nouveaux biomarqueurs et des intégrations de dispositifs portables. Les organisations de recherche sous contrat renforcent leurs portefeuilles de services pour répondre aux critères d'évaluation nuancés des essais, soulignant le rôle du marché du suivi thérapeutique des médicaments dans la R&D et les soins de routine. Les superpositions de santé numérique traduisent les niveaux numériques de médicaments en alertes sur smartphone, faisant le lien entre le clinicien et le patient, et renforçant l'adhérence aux fenêtres thérapeutiques.

Analyse géographique

La contribution de 41,80 % de l'Amérique du Nord à la taille du marché du suivi thérapeutique des médicaments en 2025 découle d'un remboursement bien établi, de programmes de transplantation étendus et d'un leadership en pharmacogénomique. L'Europe reflète cette maturité, bien que sous des pressions de maîtrise des coûts qui privilégient les achats consolidés et la tarification basée sur les résultats. L'Asie-Pacifique affiche un TCAC de 10,27 % jusqu'en 2031, reflétant les booms de construction hospitalière, les afflux d'essais cliniques et les initiatives nationales de santé de précision. La Chine commande la hausse des volumes dans la région, associant le financement public des infrastructures à des réformes réglementaires strictes qui encouragent la fabrication locale de LC-MS/MS. Les données démographiques super-vieillissantes du Japon maintiennent des ratios de tests élevés par habitant, tandis que l'expansion de la couverture d'assurance maladie en Inde élargit l'accès des patients aux panels de surveillance essentiels. Le Moyen-Orient et l'Amérique du Sud affichent des courbes d'adoption naissantes mais en accélération, les fournisseurs d'automatisation de laboratoire s'associant aux agences gouvernementales pour moderniser les capacités diagnostiques, une démarche qui élargit progressivement le marché du suivi thérapeutique des médicaments.

Paysage concurrentiel

Le marché du suivi thérapeutique des médicaments est modérément consolidé. Abbott, Thermo Fisher, Roche, Siemens Healthineers et Danaher s'appuient sur des portefeuilles de diagnostic complets et des empreintes de service établies pour protéger leurs positions en place. Leur avantage concurrentiel réside dans des offres de bout en bout — dispositifs de collecte d'échantillons, analyseurs prêts pour l'automatisation, réactifs de dosage et aide à la décision par middleware — qui simplifient les achats pour les chaînes hospitalières.

Les entreprises de niveau intermédiaire se concentrent sur l'innovation de niche. Bio-Rad exploite des panels d'immunodosages multiplex pour raccourcir les délais d'exécution pour la surveillance des transplantations, tandis que des start-ups de niche déploient des tableaux de bord natifs du cloud qui traduisent les lectures des biocapteurs en recommandations d'ajustement de dose en quelques minutes. Les acquisitions stratégiques caractérisent les deux dernières années : Siemens Healthineers a absorbé un développeur de capteurs portables pour accélérer les revenus ambulatoires, et Thermo Fisher a intégré un fournisseur d'algorithmes d'intelligence artificielle pour améliorer les rapports d'interprétation LC-MS/MS.

Les collaborations entre fabricants de dispositifs et sociétés pharmaceutiques s'intensifient. Les promoteurs de médicaments oncologiques intègrent des dosages propriétaires dans les protocoles d'essais cliniques pour rationaliser les dépôts réglementaires, garantissant les placements initiaux d'instruments. Les contrats de location de réactifs et les modèles de tarification basés sur les résultats gagnent du terrain, reflétant les tendances plus larges des soins basés sur la valeur. Les fournisseurs investissant dans des couches de cybersécurité et une interopérabilité standardisée des données se positionnent favorablement à mesure que les écosystèmes de santé numérique arrivent à maturité, façonnant la compétition à long terme pour le leadership du marché du suivi thérapeutique des médicaments.

Leaders du secteur du suivi thérapeutique des médicaments

Thermo Fisher Scientific

Bio-Rad Laboratories

F. Hoffmann-La Roche Ltd

Danaher Corporation (Beckman Coulter, Inc.)

Siemens Healthcare GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2024 : Ferring B.V. a lancé Rebyota et Adstiladrin aux É�ٲ��ٲ�-���Ծ���, élargissant son portefeuille de classes thérapeutiques et créant des opportunités de revenus de surveillance des doses à long terme.

- Janvier 2022 : Seer a lancé une plateforme de recherche en protéomique de nouvelle génération. Le système peut être utilisé pour catégoriser les dizaines de milliers de protéines présentes dans le corps humain qui pilotent les fonctions biologiques de la vie et des maladies.

Portée du rapport mondial sur le marché du suivi thérapeutique des médicaments

Le suivi thérapeutique des médicaments est la pratique clinique consistant à mesurer la concentration de médicaments spécifiques à index thérapeutique étroit et/ou de leurs produits de dégradation (métabolites) à des intervalles définis dans le sang d'un patient. Ces systèmes aident à maintenir une concentration relativement constante du médicament dans le sang nécessaire pour produire des effets thérapeutiques et, ainsi, aident à évaluer les schémas posologiques individuels.

Le marché du suivi thérapeutique des médicaments est segmenté par technologie (immunodosages et technologies protéomiques), classe de médicaments (antiarythmiques, immunosuppresseurs, antiépileptiques et autres classes de médicaments), utilisateur final (hôpitaux, centres de diagnostic et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Immunodosages | ELISA |

| Immunodosage par chimiluminescence (CLIA) | |

| Fluorescence et autres formats d'immunodosage | |

| Protéomique / LC-MS/MS | |

| Chromatographie (GC, HPLC) | |

| Biocapteurs et dispositifs portables | |

| Autres technologies |

| Antiarythmiques |

| ���Գپ�é�辱�����پ���ܱ�� |

| Immunosuppresseurs |

| Antibiotiques (ex. : vancomycine, aminoglycosides) |

| Antipsychotiques et régulateurs de l'humeur |

| Oncologie et thérapies ciblées |

| Autres classes de médicaments |

| Laboratoires hospitaliers |

| Laboratoires indépendants / de référence |

| Instituts académiques et de recherche |

| Soins de proximité / autotests patients |

| Laboratoires de recherche sous contrat et ORC |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technologie | Immunodosages | ELISA |

| Immunodosage par chimiluminescence (CLIA) | ||

| Fluorescence et autres formats d'immunodosage | ||

| Protéomique / LC-MS/MS | ||

| Chromatographie (GC, HPLC) | ||

| Biocapteurs et dispositifs portables | ||

| Autres technologies | ||

| Par classe de médicaments | Antiarythmiques | |

| ���Գپ�é�辱�����پ���ܱ�� | ||

| Immunosuppresseurs | ||

| Antibiotiques (ex. : vancomycine, aminoglycosides) | ||

| Antipsychotiques et régulateurs de l'humeur | ||

| Oncologie et thérapies ciblées | ||

| Autres classes de médicaments | ||

| Par utilisateur final | Laboratoires hospitaliers | |

| Laboratoires indépendants / de référence | ||

| Instituts académiques et de recherche | ||

| Soins de proximité / autotests patients | ||

| Laboratoires de recherche sous contrat et ORC | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du suivi thérapeutique des médicaments ?

La taille du marché du suivi thérapeutique des médicaments devrait atteindre 1,48 milliard USD en 2026 et croître à un TCAC de 9,03 % pour atteindre 2,29 milliards USD d'ici 2031.

Quel segment technologique domine le marché du suivi thérapeutique des médicaments ?

Les immunodosages dominent avec une part de revenus de 58,74 % en 2025, bien que les plateformes à biocapteurs soient les plus rapides à croître avec un TCAC de 9,74 %.

Qui sont les acteurs clés du marché du suivi thérapeutique des médicaments ?

Thermo Fisher Scientific, Bio-Rad Laboratories, F. Hoffmann-La Roche Ltd, Danaher Corporation (Beckman Coulter, Inc.) et Siemens Healthcare GmbH sont les principales entreprises opérant sur le marché du suivi thérapeutique des médicaments.

Quelle est la région à la croissance la plus rapide sur le marché du suivi thérapeutique des médicaments ?

L'expansion hospitalière soutenue par les gouvernements, l'essor des activités d'essais cliniques et les investissements en technologies de santé génèrent un TCAC de 10,27 % jusqu'en 2031 en Asie-Pacifique.

Quelle région détient la plus grande part sur le marché du suivi thérapeutique des médicaments ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché du suivi thérapeutique des médicaments.

Quels sont les principaux freins limitant une adoption plus large ?

Les coûts en capital élevés des instruments LC-MS/MS et la pénurie de toxicologues cliniques formés — en particulier dans les économies émergentes — continuent d'entraver une mise en œuvre plus large.

Dernière mise à jour de la page le: