Tamaño y �ʲ����پ������貹����ó�� del Mercado de Apósitos para Heridas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

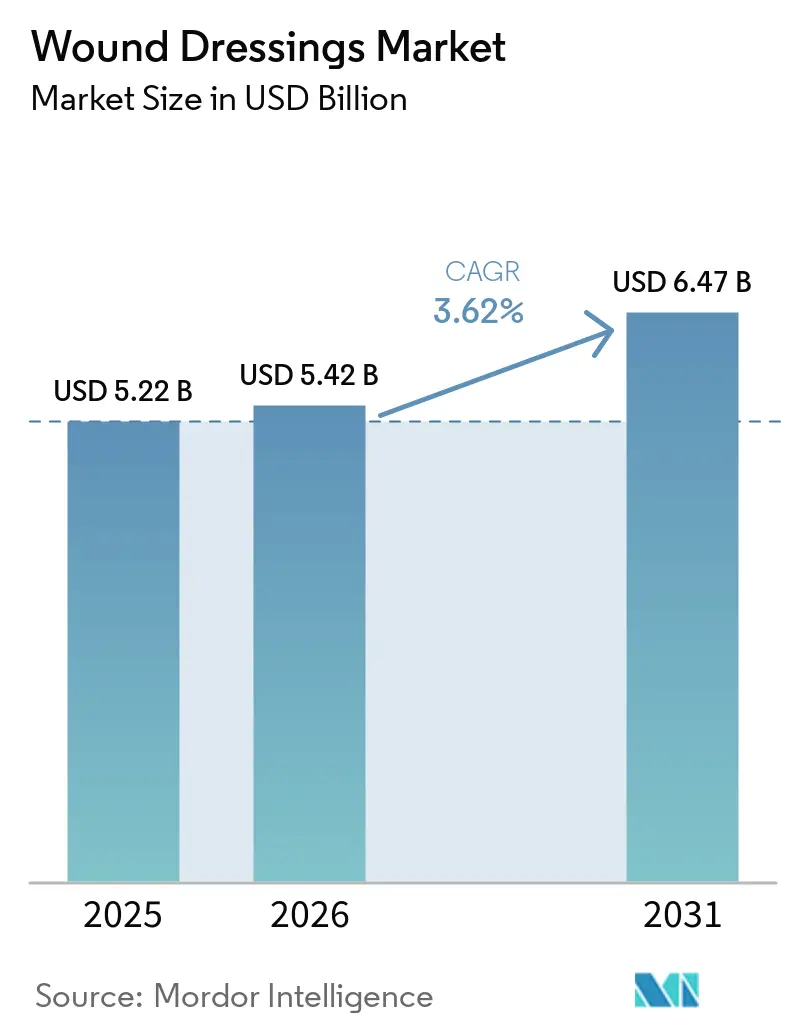

| Tamaño del Mercado (2026) | 5.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.62% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Apósitos para Heridas por ���ϲ�����

Se espera que el tamaño del Mercado de Apósitos para Heridas crezca de USD 5,22 mil millones en 2025 a USD 5,42 mil millones en 2026 y se prevé que alcance USD 6,47 mil millones para 2031 a una CAGR del 3,62% durante 2026-2031.

Los productos avanzados dominan la combinación de ingresos, pero los programas de adquisición sensibles al precio en países de ingresos bajos y medios están canalizando el volumen hacia gasas tradicionales, rollos de algodón y vendas. El envejecimiento demográfico, el aumento mundial de la diabetes y la normalización de la telesalud pospandémica están ampliando la demanda de soluciones para heridas crónicas que pueden gestionarse en entornos no hospitalarios. Las reformas de reembolso, especialmente la decisión de EE. UU. en 2024 de otorgar un pago separado para la terapia de presión negativa para heridas desechable, están canalizando la inversión hacia plataformas de TPNP de un solo uso e integradas con sensores. Mientras tanto, los mandatos de descarbonización hospitalaria en Europa están orientando a los compradores hacia apósitos de origen biológico y compostables que reducen la huella de residuos.

Conclusiones Clave del Informe

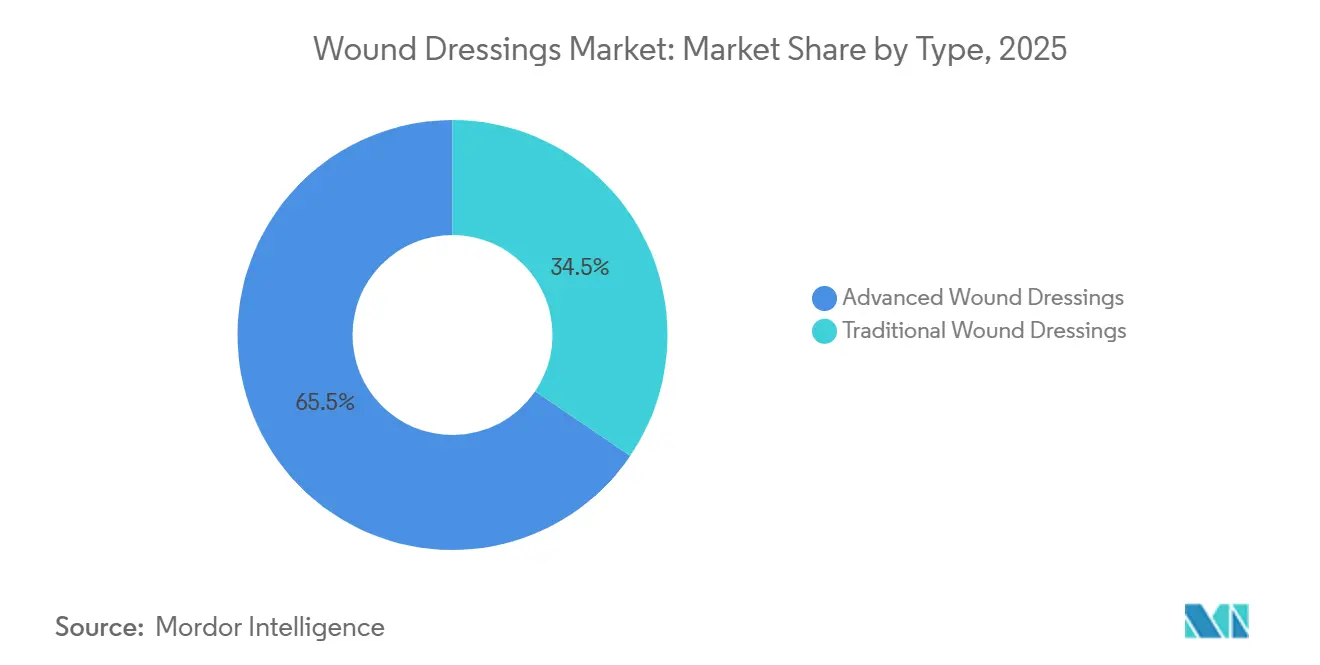

- Por tipo, los apósitos avanzados lideraron con el 65,55% de la participación del mercado de apósitos para heridas en 2025. Se proyecta que los apósitos tradicionales se expandan a una CAGR del 5,25% hasta 2031.

- Por aplicación, las heridas quirúrgicas y traumáticas representaron el 35,53% del tamaño del mercado de apósitos para heridas en 2025, mientras que las úlceras del pie diabético registran el crecimiento más rápido con una CAGR del 4,85% hasta 2031.

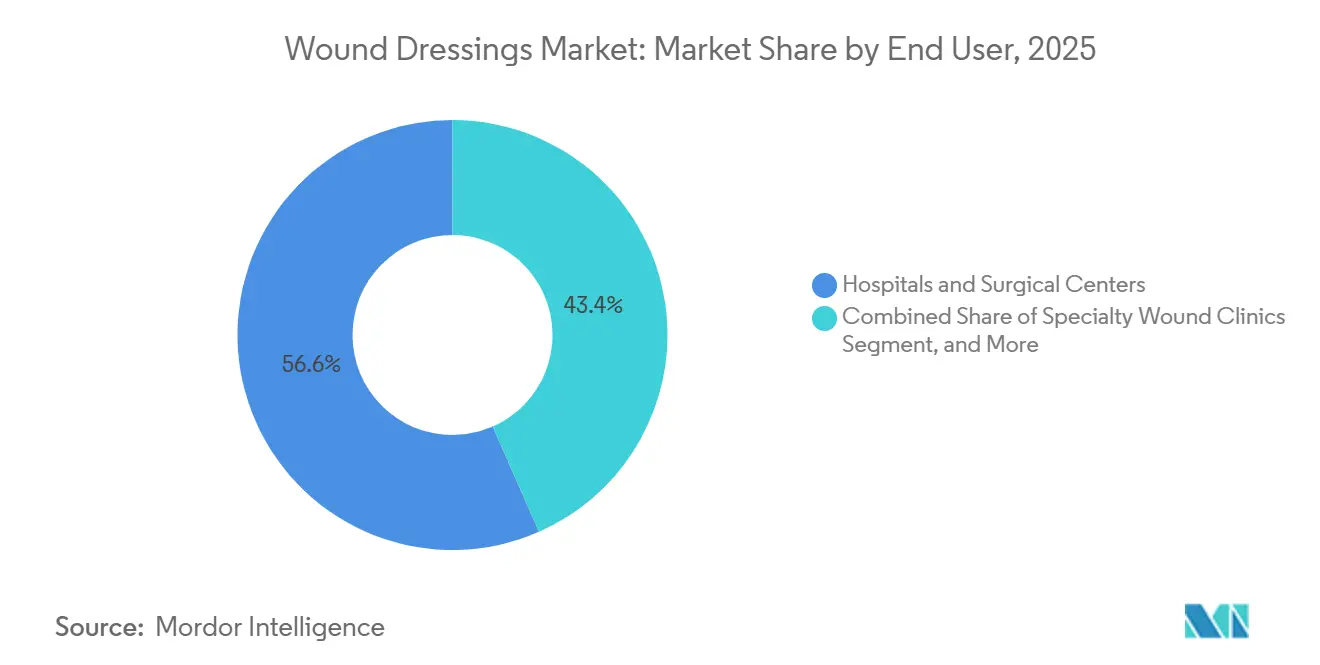

- Por usuario final, los hospitales y centros quirúrgicos mantuvieron el 56,63% de los ingresos en 2025; sin embargo, la atención médica domiciliaria avanza a una CAGR del 4,17% hasta 2031.

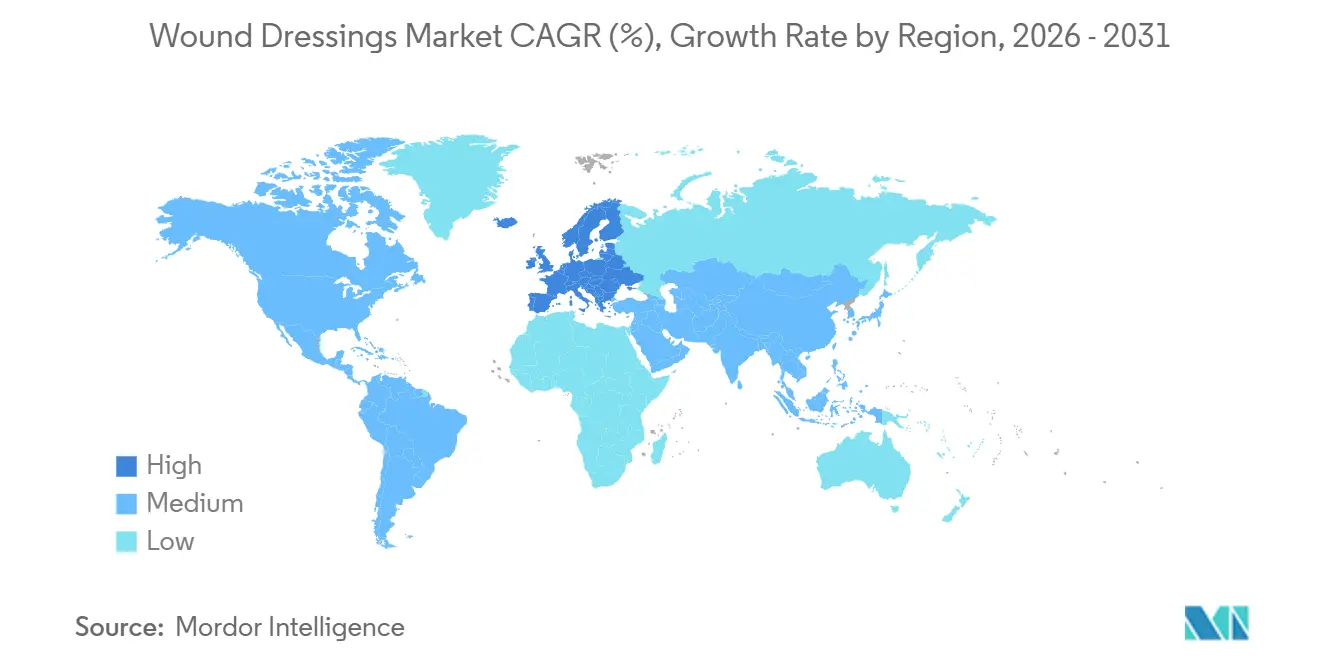

- Por geografía, América del Norte capturó el 45,13% de la participación en 2025; Europa registra la CAGR regional más rápida del 4,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Apósitos para Heridas

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente incidencia de heridas crónicas y úlceras diabéticas | +1.2% | Global, concentrado en América del Norte, Europa, ��������-�ʲ���í�ھ����� (China, India) | Largo plazo (≥ 4 años) |

| Creciente volumen de procedimientos quirúrgicos en todo el mundo | +0.9% | Global, con mayor intensidad en América del Norte, Europa, centros quirúrgicos emergentes en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Cambio tecnológico hacia apósitos húmedos activos e integrados con TPNP | +0.8% | América del Norte, Europa, Australia, ������ó�� | Mediano plazo (2-4 años) |

| Expansión del reembolso para la atención de heridas en el hogar en países de la OCDE | +0.6% | América del Norte (EE. UU., �䲹�Բ���á), Europa (Alemania, Reino Unido, Francia), ������ó�� | Corto plazo (≤ 2 años) |

| Objetivos de descarbonización hospitalaria que favorecen los apósitos de origen biológico y compostables | +0.3% | Europa (NHS, hospitales de la UE), sistemas de salud selectos de América del Norte | Largo plazo (≥ 4 años) |

| Apósitos inteligentes que permiten la facturación de telecuidado de heridas y algoritmos de dosificación remota | +0.4% | América del Norte, Europa, adopción temprana en zonas urbanas de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente Incidencia de Heridas Crónicas y Úlceras Diabéticas

La prevalencia mundial de diabetes alcanzó los 828 millones de adultos en 2022 y se proyecta que llegue a 1.310 millones para 2050, lo que desencadena un aumento de las heridas crónicas que sobrecargan la capacidad del sistema de salud. Entre el 19% y el 34% de las personas con diabetes desarrollan úlceras en los pies a lo largo de su vida, y hasta el 24% de esos casos progresan a amputación[1]Grupo de Trabajo Internacional sobre el Pie Diabético, "Guías IWGDF 2023," iwgdfguidelines.org. Los hidrocoloides que retienen la humedad, las espumas de plata antibacterianas y las matrices de colágeno se adoptan cada vez más para acelerar la granulación, aunque las barreras de costo persisten en las regiones con recursos limitados. Los equipos multidisciplinarios de atención del pie recomendados por la Asociación Americana de Diabetes han ganado terreno en los países de la OCDE, aunque la escasez de médicos y la baja alfabetización en salud dificultan su replicación en otros lugares. Como resultado, el manejo de las úlceras diabéticas está emergiendo como el principal motor de crecimiento del mercado de apósitos para heridas.

Creciente Volumen de Procedimientos Quirúrgicos en Todo el Mundo

Se realizan más de 300 millones de cirugías cada año, y las infecciones del sitio quirúrgico continúan complicando hasta el 11% de los casos en entornos con recursos limitados[2]Centros para el Control y la Prevención de Enfermedades, "Infección del Sitio Quirúrgico (ISQ)," cdc.gov . Los procedimientos de alto riesgo, como los reemplazos articulares y el bypass cardíaco, dependen cada vez más de sistemas de TPNP de un solo uso profilácticos que reducen el edema y la contaminación bacteriana. Dispositivos como el PICO de Smith & Nephew y el Prevena de Solventum obtuvieron autorizaciones de la FDA en 2024-2025, lo que subraya la confianza regulatoria en los formatos de bomba miniaturizados. Por el contrario, la mayoría de las heridas limpias de bajo riesgo en las economías emergentes aún se tratan con gasa debido a los límites presupuestarios, lo que sostiene una demanda de productos de doble vía dentro del mercado de apósitos para heridas.

Cambio Tecnológico Hacia Apósitos Húmedos Activos e Integrados con TPNP

La TPNP desechable ha migrado de los sistemas de vacío para pacientes hospitalizados a dispositivos ligeros con batería utilizados en el hogar, eliminando las barreras logísticas que antes limitaban su adopción. El CMS creó una vía de pago separada para la TPNP de un solo uso en enero de 2024, lo que catalizó la adopción en entornos comunitarios y programas de teleenfermería. Los apósitos inteligentes que incorporan sensores de pH, temperatura y bacterias ahora transmiten datos en tiempo real a través de Bluetooth, lo que permite a los médicos ajustar los antimicrobianos de forma remota. La ampliación a mayor escala depende de la interoperabilidad con los registros electrónicos de salud hospitalarios y la autorización regulatoria del software integrado bajo las normas de SaMD de la FDA.

Expansión del Reembolso para la Atención de Heridas en el Hogar en Países de la OCDE

El envejecimiento de la población está impulsando un cambio de política hacia la atención domiciliaria. Casi el 21% de los europeos tenían 65 años o más en 2023, y esa proporción se acercará al 30% para 2050. Los códigos de monitoreo remoto de pacientes del CMS 99453, 99454, 99457 y 99458 reembolsan actividades de telecuidado de heridas por un valor de USD 100-150 por paciente cada mes, lo que impulsa el despliegue rápido de apósitos conectados en los Estados Unidos. Alemania, Francia y ������ó�� han introducido ajustes de grupos relacionados con el diagnóstico o de pago por servicio que reflejan parcialmente los incentivos de EE. UU., aunque la heterogeneidad de la cobertura dentro de Europa dificulta la escala panregional. En conjunto, estas reformas de pago apoyan la descentralización y elevan la curva de crecimiento del mercado de apósitos para heridas.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta prima de precio sobre los apósitos tradicionales | -0.7% | Global, más aguda en ��������-�ʲ���í�ھ�����, Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Conciencia limitada de médicos y pacientes en economías emergentes | -0.4% | ��������-�ʲ���í�ھ����� (excluidos ������ó�� y Australia), Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Escrutinio regulatorio sobre la exposición acumulada a iones de plata | -0.2% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Suministro volátil de biopolímeros marinos y de crustáceos debido a brotes de enfermedades en la acuicultura | -0.3% | Global, cadenas de suministro concentradas en ��������-�ʲ���í�ھ����� (China, Tailandia, Vietnam) | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Alta Prima de Precio Sobre los Apósitos Tradicionales

Las espumas avanzadas, los hidrocoloides y los dispositivos de TPNP cuestan entre cinco y veinte veces más que la gasa básica, una diferencia que bloquea la adopción en hospitales de financiación pública en Asia, África y América Latina. La Lista de Medicamentos Esenciales de la OMS continúa recomendando gasa y vendas, lo que refuerza las preferencias de adquisición de bajo costo. Los contratos de compra masiva que agrupan productos para heridas con suministros quirúrgicos orientan aún más los presupuestos hacia los apósitos tradicionales, impulsando una tasa de crecimiento que ya supera la trayectoria general del mercado de apósitos para heridas.

Conciencia Limitada de Médicos y Pacientes en Economías Emergentes

Menos del 20% de los médicos de atención primaria en India e Indonesia reciben formación formal en el manejo avanzado de heridas, según una encuesta de 2024 publicada en Wound Repair and Regeneration. La educación del paciente es igualmente escasa; muchas personas con úlceras del pie diabético se presentan solo cuando la infección o la gangrena están avanzadas, lo que limita la ventana terapéutica para los apósitos de primera calidad. Los talleres organizados por las empresas rara vez llegan a los centros de salud rurales, lo que perpetúa la baja adopción incluso donde los productos están disponibles comercialmente.

Análisis de Segmentos

Por Tipo: Dominio Avanzado Frente a Aceleración Tradicional

Los apósitos avanzados representaron el 65,55% de los ingresos del mercado de apósitos para heridas en 2025, anclados por plataformas de espuma, hidrocoloide y plata ampliamente utilizadas en clínicas de heridas crónicas. Las espumas y los hidrocoloides prosperan por su versatilidad, manejando desde úlceras por presión hasta incisiones posquirúrgicas. Los formatos antimicrobianos aprovechan la plata, el yodo o el PHMB, pero el endurecimiento de las políticas de administración podría suavizar el crecimiento. Los apósitos inteligentes con sensores permanecen en fases piloto a la espera de la validación del software de la FDA, mientras que los materiales de alginato, colágeno y superabsorbentes ocupan posiciones de nicho que abordan tejidos altamente exudativos o en regeneración.

Los apósitos tradicionales, a pesar de una menor captura de valor, crecen a una CAGR del 5,25% hasta 2031, muy por encima del promedio del mercado de apósitos para heridas, ya que los gobiernos de India, Nigeria e Indonesia amplían la adquisición masiva de gasa para la atención primaria y las reservas de emergencia. Los protocolos de socorro en casos de desastre también favorecen la gasa por su escalabilidad y estabilidad en almacenamiento. La creciente brecha de precios sostiene un panorama de doble velocidad: las innovaciones avanzadas impulsan los resultados clínicos en entornos de altos ingresos, mientras que los productos básicos mantienen la primacía donde prevalecen los límites de costo.

Por Aplicación: Las Heridas Quirúrgicas Lideran; Las Úlceras del Pie Diabético se Aceleran

Las heridas quirúrgicas y traumáticas capturaron el 35,53% del tamaño del mercado de apósitos para heridas en 2025, impulsadas por más de 300 millones de operaciones anuales en todo el mundo y los persistentes riesgos de infección que exigen una atención posoperatoria sólida. Los sistemas de presión negativa combinados con espumas antimicrobianas se están convirtiendo en estándar para las incisiones ortopédicas y cardiotorácicas en los países de altos ingresos. Sin embargo, los protocolos impulsados por el costo en las regiones emergentes frecuentemente recurren a la gasa, lo que limita la penetración de los productos de primera calidad.

Las úlceras del pie diabético son la aplicación de más rápido crecimiento, avanzando a una CAGR del 4,85% hasta 2031, a medida que la prevalencia mundial de diabetes se acerca a los 1.310 millones de casos para 2050. La cronicidad, las altas cargas de exudado y la propensión a la infección requieren apósitos que retengan la humedad, antibacterianos y bioactivos, lo que eleva los ingresos promedio por caso. No obstante, las brechas de reembolso en muchos entornos con recursos limitados restringen la adopción, reforzando un patrón de entrega de dos niveles dentro de la industria de apósitos para heridas.

Por Usuario Final: Los Hospitales Dominan, la Atención Médica Domiciliaria Gana Impulso

Los hospitales y centros quirúrgicos controlaron el 56,63% de los ingresos de 2025, lo que refleja inventarios profundos, contratos masivos y experiencia clínica. Las vías de atención integrada para heridas complejas, la proximidad al quirófano y el acceso a dispositivos avanzados refuerzan la primacía hospitalaria. Las clínicas ambulatorias especializadas actúan como centros de transición, a menudo desplegando TPNP o desbridamiento enzimático antes de la transferencia a enfermeras comunitarias.

La atención médica domiciliaria exhibe una CAGR del 4,17% hasta 2031, impulsada por la demografía del envejecimiento y los incentivos de reembolso que compensan el monitoreo remoto y la TPNP desechable. Los kits de apósitos fáciles de usar, los sensores adhesivos y las plataformas de teleconsulta sustentan este cambio, posicionando a las empresas con líneas de productos orientadas al cuidador para capturar una participación incremental en el mercado de apósitos para heridas.

Análisis Geográfico

América del Norte mantiene el liderazgo con el 45,13% de participación en 2025, impulsada por la cobertura de Medicare, el alto gasto per cápita y las redes maduras de heridas especializadas. La prevalencia de la diabetes, que supera los 37 millones de adultos en los Estados Unidos, junto con el 17,3% de la población de 65 años o más en 2023, sostiene una alta carga de casos de heridas crónicas. El crecimiento del mercado en la región está moderado por modelos de compra basados en valor que presionan a los proveedores para demostrar paridad de resultados a menor costo.

Europa registra la CAGR regional más rápida del 4,51% hasta 2031, respaldada por más de 500 centros especializados en heridas en Alemania, mandatos de adquisición de cero emisiones netas bajo el marco del NHS más ecológico, y un amplio reembolso de atención domiciliaria en Francia y los países nórdicos. La cohorte de 65 años o más del continente alcanzará casi el 30% para 2050, lo que garantiza la expansión de la demanda de heridas crónicas. La heterogeneidad regulatoria entre los estados miembros complica los lanzamientos de cartera, pero ofrece margen para estrategias de localización.

��������-�ʲ���í�ھ�����, Oriente Medio y África, y América del Sur representan el crecimiento de volumen más pronunciado, liderado por el aumento de los recuentos quirúrgicos y las cohortes de diabetes más grandes del mundo en China e India. Las adquisiciones siguen dominadas por los apósitos tradicionales, pero los hospitales urbanos de primer nivel están pilotando la TPNP y los hidrocoloides, estableciendo una pista de adopción a medida que mejora el poder adquisitivo. Las empresas capaces de navegar por las divergentes vías de aprobación y los umbrales de precio tienen la oportunidad de ganar una porción incremental del mercado de apósitos para heridas.

Panorama Competitivo

La industria de apósitos para heridas está moderadamente fragmentada. Los líderes del mercado Smith & Nephew, Solventum, Mölnlycke, ConvaTec y Coloplast aprovechan los canales establecidos y la fluidez regulatoria para defender los contratos hospitalarios[3]Smith & Nephew, "Informe Anual 2023," smith-nephew.com. La escisión de Solventum en 2024 agudizó el enfoque en la atención médica, acelerando la I+D en plataformas de gestión de incisiones y TPNP. Smith & Nephew está apostando fuertemente por la TPNP de un solo uso y el desbridamiento enzimático, con el objetivo de captar participación de los titulares de gasa e hidrogel.

Las empresas emergentes están apuntando a apósitos con sensores integrados, polímeros biodegradables y software de imágenes de heridas impulsado por IA, presentando más de 200 patentes en 2024-2025 en la USPTO y la EPO. Sin embargo, la tracción comercial depende del reconocimiento de los pagadores: las soluciones alineadas con los códigos de monitoreo remoto del CMS o los incentivos de grupos relacionados con el diagnóstico europeos escalan más rápido que las ofertas puramente tecnológicas. La seguridad de las materias primas es otro diferenciador; las empresas que diversifican más allá de los biopolímeros marinos mitigan los choques de suministro y la volatilidad de los márgenes. En general, la rivalidad equilibra la innovación incremental constante con choques regulatorios y de reembolso esporádicos que pueden reordenar abruptamente el panorama competitivo.

Líderes de la Industria de Apósitos para Heridas

Solventum Corporation

Smith & Nephew

ConvaTec Group

Mölnlycke Health Care

Coloplast

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Tiger BioSciences ha fortalecido su posición en medicina regenerativa y cuidado avanzado de heridas con la adquisición de la tecnología de Matriz de Fibrina Rica en Plaquetas (PRFM) de Bahia Medical Inc.

- Noviembre de 2025: El Departamento de Energía Atómica y Cologenesis Pvt. Ltd. lanzaron comercialmente ColoNoX, un apósito liberador de óxido nítrico destinado al manejo de úlceras del pie diabético en India.

- Enero de 2025: Beiersdorf introdujo su primer apósito bajo la marca Hansaplast basado en tecnología avanzada de hidrocoloide.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Definimos el mercado global de apósitos para heridas como los ingresos generados por coberturas estériles específicamente diseñadas para proteger y promover la cicatrización de roturas cutáneas agudas o crónicas, incluidos apósitos de espuma, película, hidrocoloide, alginato, hidrogel, colágeno, antimicrobianos y otros apósitos avanzados o tradicionales que se venden como paquetes terminados a proveedores de atención médica o usuarios domésticos.

Exclusión del alcance: dispositivos como los sistemas de presión negativa, las suturas quirúrgicas y los biológicos tópicos no están incluidos.

Descripción General de la Segmentación

- Por Tipo

- Apósitos Avanzados para Heridas

- Espumas

- Hidrocoloides

- �ʱ��í���ܱ�����

- Alginatos

- Hidrogeles

- Colágenos y Matriz Extracelular

- Antimicrobianos / Plata

- Polímeros Superabsorbentes

- Apósitos Inteligentes Interactivos

- Apósitos Tradicionales para Heridas

- Vendas

- Gasas

- Esponjas y Almohadillas

- Rollos de Algodón y Otros

- Apósitos Avanzados para Heridas

- Por Aplicación

- Heridas Quirúrgicas y Traumáticas

- Úlceras del Pie Diabético

- Úlceras por Presión

- Úlceras Venosas y Arteriales

- Quemaduras

- Otras Heridas Crónicas / Agudas

- Por Usuario Final

- Hospitales y Centros Quirúrgicos

- Clínicas Especializadas en Heridas

- Entornos de Atención Médica Domiciliaria

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Para verificar los hallazgos de escritorio, entrevistamos a médicos, compradores hospitalarios y distribuidores en América del Norte, Europa, ��������-�ʲ���í�ھ����� y naciones emergentes clave. Estas discusiones aclaran las tasas de adopción en el mundo real, los precios de venta promedio y los cambios de reembolso a corto plazo antes de que se finalicen las cifras.

Investigación de Escritorio

Nuestros analistas extraen volúmenes de referencia y precios de conjuntos de datos abiertos emitidos por organismos como los CDC de EE. UU., los Centros de Servicios de Medicare y Medicaid, la Federación Internacional de Diabetes, los códigos comerciales de Eurostat y la Asociación Europea de Gestión de Heridas. El contexto del mercado se enriquece a través de presentaciones arancelarias, revistas revisadas por pares y presentaciones para inversores, y luego se verifica con las tendencias de envío alojadas en recursos de pago como D&B Hoovers y Dow Jones Factiva. Un análisis continuo de boletines regulatorios, registros aduaneros y portales de adquisiciones hospitalarias nos permite detectar cambios repentinos en la demanda. Las fuentes de investigación de escritorio enumeradas son ilustrativas; muchas fuentes adicionales informan la validación y el relleno de brechas.

Dimensionamiento del Mercado y Previsión

Una construcción de arriba hacia abajo comienza con los recuentos de procedimientos nacionales, la prevalencia diabética, los volúmenes quirúrgicos y el número de camas hospitalarias, que luego se vinculan a las normas de uso de apósitos y los precios promedio. Los resultados se verifican mediante acumulaciones selectivas de proveedores de abajo hacia arriba y verificaciones de canales para ajustar los valores atípicos. Los principales impulsores del modelo incluyen la incidencia de heridas crónicas, el cambio hacia la atención ambulatoria, la duración media de la estancia, las tendencias de costos de materiales y la adopción de formatos antimicrobianos. Las previsiones hasta 2030 aplican regresión multivariante combinada con análisis de escenarios que pondera los cambios de política y las señales de penetración tecnológica proporcionadas por expertos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de pares en dos etapas, seguida de verificaciones de varianza contra series externas; las anomalías desencadenan un nuevo contacto con las fuentes. ���ϲ����� actualiza el modelo anualmente y emite actualizaciones intermedias cuando surgen eventos materiales de política o retiro.

Por Qué la Línea de Base de Apósitos para Heridas de Mordor Sigue Siendo Confiable

Las estimaciones publicadas a menudo difieren porque las empresas varían el alcance, los supuestos de precios y la cadencia de actualización.

Los principales factores de brecha incluyen si la gasa tradicional se agrupa con los apósitos avanzados, la elección de los tipos de cambio y cómo se tratan los márgenes hospitalarios. Nuestro estudio reporta los ingresos de 2025 en USD 5,23 mil millones, estrictamente para apósitos; muchos editores incluyen cintas, dispositivos de terapia para heridas o reportan valores ex fábrica en lugar de valores para el usuario final, lo que infla los totales.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 5,23 mil millones (2025) | ||

| USD 14,77 mil millones (2024) | Consultoría Regional A | Incluye cintas y dispositivos de cuidado de heridas |

| USD 10,95 mil millones (2024) | Consultoría Global B | Utiliza precios de venta promedio de lista y agrega ventas de material en rollo a granel |

| USD 7,83 mil millones (2024) | Revista Especializada C | Se centra únicamente en apósitos avanzados pero aplica márgenes hospitalarios |

En conjunto, la comparación muestra que al seleccionar un conjunto de productos claramente delimitado, validar los puntos de precio directamente con los compradores y actualizar las cifras cada año, ���ϲ����� ofrece a los tomadores de decisiones una línea de base equilibrada y transparente que pueden rastrear hasta variables observables.

Preguntas Clave Respondidas en el Informe

¿A cuánto llegará la demanda mundial de apósitos para heridas para 2031?

Se proyecta que el gasto se acerque a los USD 6,47 mil millones para 2031, frente a los USD 5,42 mil millones en 2026, a medida que los volúmenes se expanden tanto en formatos avanzados como tradicionales.

¿Qué categoría de apósitos se expande al ritmo más rápido?

Las gasas tradicionales, las vendas y los rollos de algodón avanzan a una CAGR del 5,25% hasta 2031, creciendo un 45% más rápido que los ingresos generales gracias a las licitaciones públicas con restricciones de costo en las regiones de ingresos bajos y medios.

¿Cómo está dando forma el aumento de las úlceras del pie diabético a las necesidades de los productos?

Con los casos mundiales de diabetes que se espera alcancen los 1.310 millones para 2050, la demanda se está inclinando hacia hidrocoloides que retienen la humedad, espumas de plata y matrices de colágeno que gestionan las heridas diabéticas crónicas con alto exudado.

¿Por qué los dispositivos de TPNP de un solo uso están ganando terreno en la atención domiciliaria?

Los Centros de Servicios de Medicare y Medicaid de EE. UU. crearon un pago separado y códigos de monitoreo remoto en 2024, lo que permite a los médicos facturar la terapia de presión negativa desechable administrada fuera de los hospitales.

¿De qué manera están influyendo los objetivos de sostenibilidad en el diseño de los apósitos?

Los mandatos de cero emisiones netas en Europa están impulsando el cambio hacia apósitos biodegradables de quitosano, celulosa bacteriana y PLA que reducen los residuos de plástico médico sin comprometer el rendimiento de cicatrización.

Última actualización de la página el: