Tamaño y �ʲ����پ������貹����ó�� del Mercado de Dispositivos para la Gestión del Cuidado de Heridas en EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

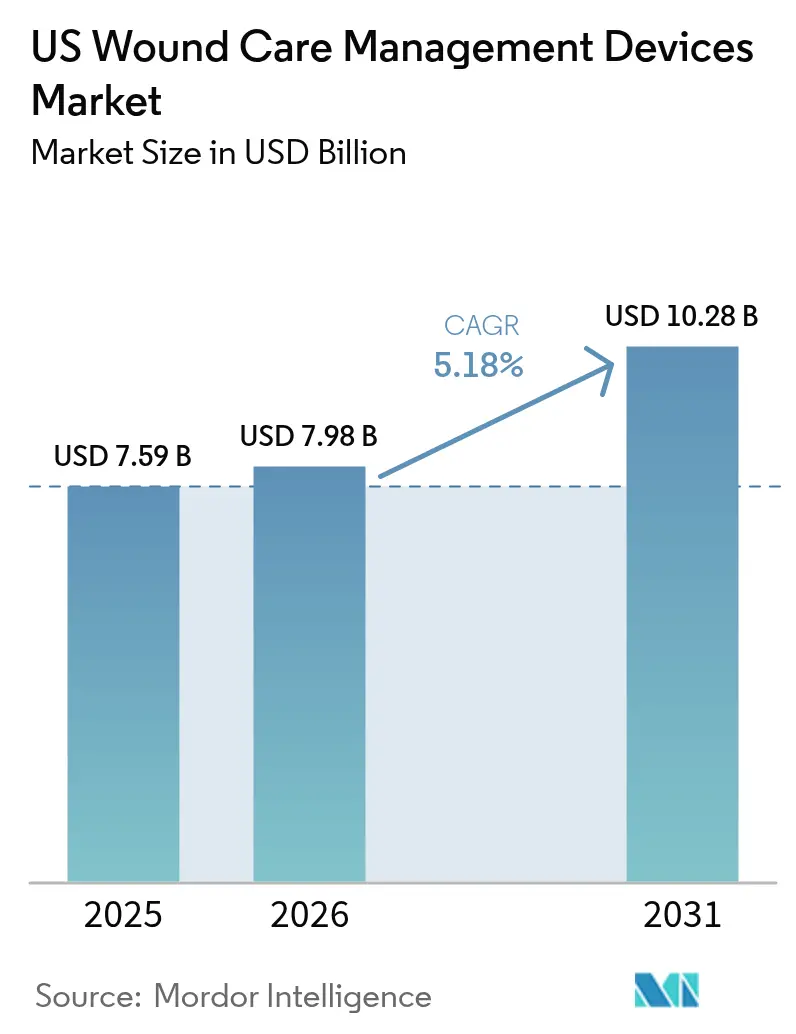

| Tamaño del mercado en el año base (2025) | 7.59 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.18% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para la Gestión del Cuidado de Heridas en EE. UU. por ���ϲ�����

El tamaño del mercado de dispositivos para la gestión del cuidado de heridas en EE. UU. fue valorado en USD 7,59 mil millones en 2025 y se estima que crecerá desde USD 7,98 mil millones en 2026 hasta alcanzar USD 10,28 mil millones en 2031, a una CAGR del 5,18% durante el período de pronóstico (2026-2031). El impulso de la demanda refleja la convergencia de una población envejecida, una mayor prevalencia de diabetes y la recuperación pospandémica en los volúmenes quirúrgicos. La adopción del tratamiento domiciliario, los incentivos de reembolso para las consultas de telesalud y el escrutinio de los pagadores sobre las readmisiones evitables están reformulando las decisiones de adquisición. Los principales fabricantes están acelerando la integración digital —monitoreo remoto, análisis predictivo y apósitos inteligentes— para alinearse con los objetivos de atención basada en valor. En paralelo, la consolidación entre proveedores está generando ventajas de escala en abastecimiento, educación clínica y ofertas de productos agrupados.

Conclusiones Clave del Informe

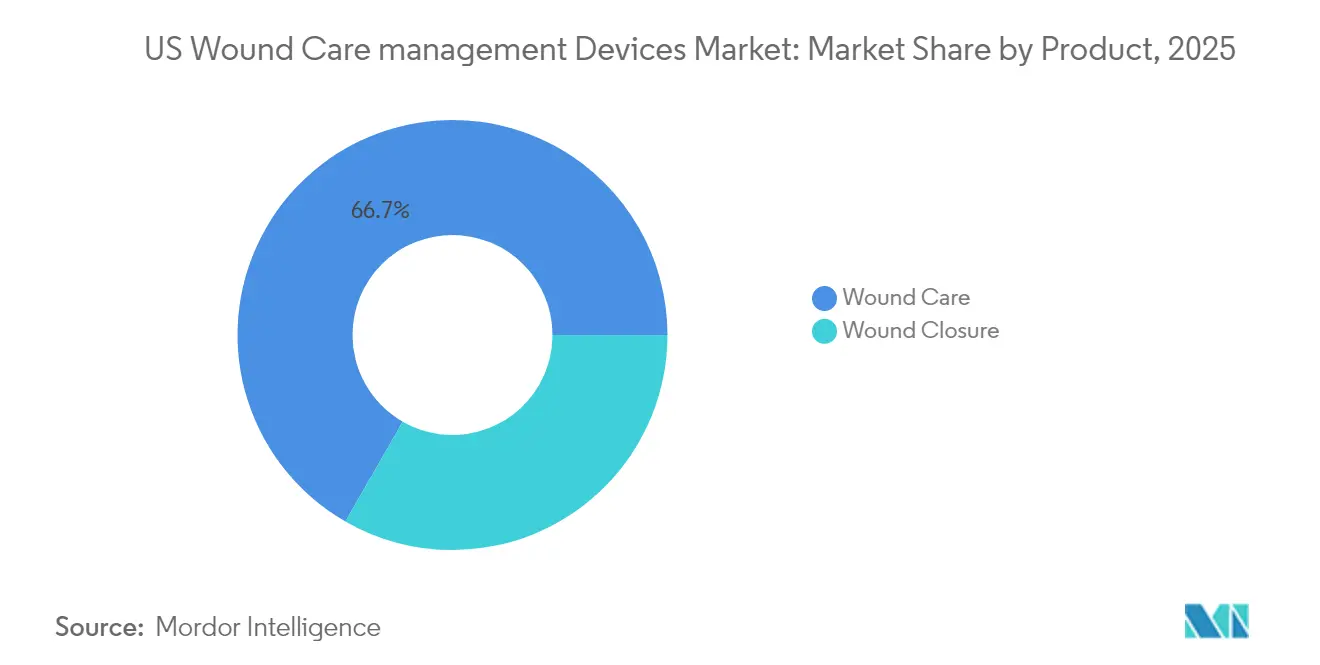

- Por tipo de producto, los productos para el cuidado de heridas representaron el 66,70% de la participación del mercado de dispositivos para la gestión del cuidado de heridas en los Estados Unidos en 2025, mientras que los dispositivos de cierre de heridas se expanden a una CAGR del 5,74% hasta 2031.

- Por tipo de herida, las heridas crónicas representaron el 59,05% del tamaño del mercado de dispositivos para la gestión del cuidado de heridas en los Estados Unidos en 2025; las heridas agudas crecen a una CAGR del 5,93%.

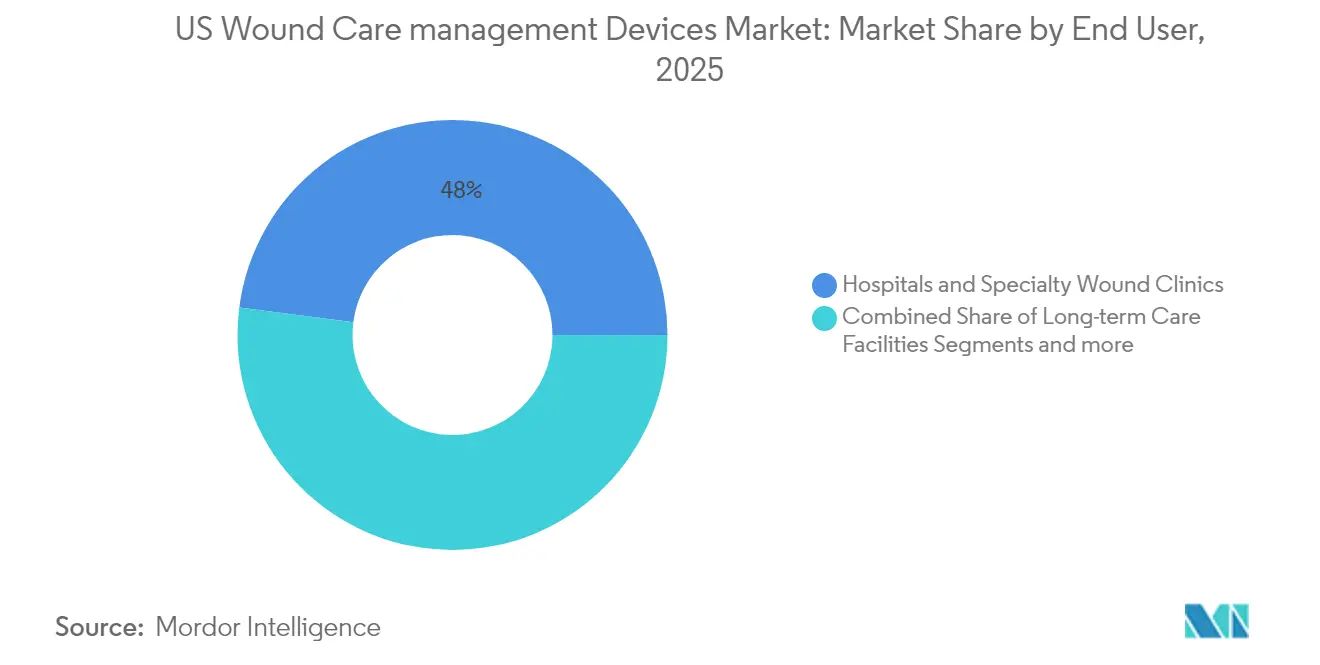

- Por usuario final, los hospitales y las clínicas especializadas retuvieron una participación del 47,95% en 2025, mientras que los entornos de atención médica domiciliaria avanzan a una CAGR del 6,12%.

- Por modalidad de compra, la adquisición institucional contribuyó con el 66,85% de los ingresos en 2025; los canales minoristas y de venta libre muestran la CAGR más rápida del 6,27%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos para la Gestión del Cuidado de Heridas en EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de heridas crónicas y diabéticas | +1.8% | Nacional; concentrado en el Sureste, Suroeste | Mediano plazo (2-4 años) |

| Creciente volumen de procedimientos quirúrgicos | +1.2% | Nacional; mayor impacto en centros urbanos | Corto plazo (≤ 2 años) |

| Crecimiento de la base de población geriátrica | +1.5% | Nacional; ganancias tempranas en Florida, Arizona, Texas | Largo plazo (≥ 4 años) |

| Rápida adopción de terapias avanzadas como la TPBN y los sustitutos cutáneos | +0.9% | Nacional; liderado por el Noreste y la Costa Oeste | Mediano plazo (2-4 años) |

| Despliegue de telesalud y apósitos inteligentes vinculados al reembolso | +0.8% | Nacional; adopción más rápida en áreas rurales | Corto plazo (≤ 2 años) |

| Aumento de casos de heridas adquiridas en hospitales y mandatos de control de infecciones | +1.1% | Nacional; mayor impacto en grandes sistemas hospitalarios | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Aumento de la incidencia de heridas crónicas y diabéticas

La prevalencia de heridas crónicas entre los beneficiarios de Medicare aumentó, lo que equivale a aproximadamente 8,2 millones de pacientes que requieren manejo continuo. Las úlceras del pie diabético por sí solas generan un gasto considerable en el gasto anual de Medicare y muestran una alta tasa de recurrencia dentro del primer año. La concentración geográfica en Texas, Florida y California se debe a la elevada prevalencia de diabetes, lo que refuerza la demanda regional de apósitos avanzados, sistemas de terapia de presión negativa para heridas (TPBN) y terapias adyuvantes.

Creciente volumen de procedimientos quirúrgicos

Las incisiones quirúrgicas anuales se han recuperado hasta casi 100 millones, cada una de las cuales requiere dispositivos de cierre o apósitos. La migración ambulatoria de los procedimientos impulsa la demanda de bombas de terapia de presión negativa para heridas (TPBN) portátiles y adhesivos tisulares bioactivos adecuados para la recuperación en el hogar. El parche sellador de heridas Ethizia de Johnson & Johnson ejemplifica esta tendencia, ofreciendo hemostasia más protección antimicrobiana. Los hospitales enfatizan las tecnologías que reducen los costos de infección del sitio quirúrgico, que pueden superar los USD 20.000 por readmisión.

Crecimiento de la base de población geriátrica

Los adultos de ≥ 65 años representan el grupo demográfico de más rápido crecimiento y representan una proporción desproporcionada de úlceras por presión y úlceras venosas en las piernas. Los estados con grandes comunidades de jubilados —Florida, Arizona y Texas— son los primeros en adoptar apósitos inteligentes que alertan a los cuidadores sobre los cambios en el exudado. La cobertura de los Centros de Servicios de Medicare y Medicaid (CMS) para la capacitación de cuidadores a través de telesalud apoya aún más los modelos de gestión remota.

Rápida adopción de terapias avanzadas como la TPBN y los sustitutos cutáneos

Los sistemas de terapia de presión negativa para heridas (TPBN) de un solo uso reducen los costos totales del tratamiento hasta en un 41% en comparación con las bombas convencionales. La plataforma liviana RENASYS EDGE de Smith+Nephew mejora la movilidad del paciente y recientemente obtuvo un premio de diseño Red Dot. La suspensión provisional de las determinaciones de cobertura local propuestas sobre sustitutos cutáneos en 2025 preserva el acceso al reembolso a corto plazo.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de la FDA y obstáculos de codificación de CMS | -0.7% | Impacto regulatorio nacional | Mediano plazo (2-4 años) |

| Alto costo total de atención y precios de dispositivos | -0.5% | Nacional; mayor impacto en áreas rurales | Corto plazo (≤ 2 años) |

| Mayor escrutinio de los pagadores sobre los sustitutos cutáneos | -0.4% | Nacional; concentrado en estados de alta utilización | Mediano plazo (2-4 años) |

| Escasez de especialistas certificados en cuidado de heridas | -0.6% | Nacional; agudo en áreas rurales y desatendidas | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Regulaciones estrictas de la FDA y obstáculos de codificación de CMS

La Administración de Alimentos y Medicamentos (FDA) ha propuesto reclasificar los apósitos antimicrobianos, trasladando muchos productos de la vía 510(k) a la Aprobación de Comercialización Previa (PMA) de Clase III. Los fabricantes también deben cumplir con las enmiendas actualizadas del Reglamento del Sistema de Calidad que se alinean con las normas ISO 13485 para 2026. La política paralela de los Centros de Servicios de Medicare y Medicaid (CMS) exige evidencia revisada por pares para los sustitutos cutáneos, lo que impulsa programas clínicos más largos y costosos.

Alto costo total de atención y precios de dispositivos

Los apósitos avanzados y los dispositivos adyuvantes pueden elevar los cargos por episodio de atención más allá de los límites de reembolso de los pagadores, particularmente en hospitales rurales con márgenes operativos ajustados. Los proveedores mitigan la presión presupuestaria formando contratos con organizaciones de compras grupales y adoptando modelos de pago basados en resultados que favorecen los dispositivos que reducen las readmisiones. El triaje por telesalud y el monitoreo guiado por inteligencia artificial reducen las visitas de enfermería, aliviando las barreras de costos en las regiones desatendidas.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Innovación en Dispositivos Impulsa la Diferenciación del Mercado

La participación del mercado de dispositivos para la gestión del cuidado de heridas en los Estados Unidos favoreció a los productos para el cuidado de heridas con un 66,70% en 2025. Los apósitos de espuma e hidrocoloide han desplazado a la gasa tradicional debido a un mejor control de la humedad, mayor duración y menor carga de trabajo de enfermería. Los agentes antimicrobianos integrados en los apósitos atacan la formación de biopelículas sin cambios frecuentes, mientras que los sensores impresos flexibles capturan el pH, la temperatura y el volumen del exudado para retroalimentación en tiempo real.

Los dispositivos de cierre de heridas, aunque con menores ingresos base, avanzan a una CAGR del 5,74%. Los adhesivos tisulares, las tiras absorbibles y los selladores en aerosol están ganando terreno entre los cirujanos que valoran una aplicación más rápida y una mejor cosmesis. Las grapadoras inteligentes equipadas con sensores de compresión proporcionan orientación intraoperatoria que reduce las tasas de fuga. El aumento de los volúmenes bariátricos y ortopédicos apoya la demanda de parches bioactivos que combinan hemostasia con supresión de infecciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Herida: Gestión de la Complejidad en Lesiones Crónicas y Agudas

Las heridas crónicas retuvieron el 59,05% de la participación del mercado de dispositivos para la gestión del cuidado de heridas en los Estados Unidos en 2025. Las úlceras del pie diabético y las úlceras por presión consumen la mayor parte del gasto de Medicare, impulsando la adopción de dispositivos de descarga, terapia de presión negativa para heridas (TPBN) y sustitutos cutáneos que aceleran el cierre. Las herramientas de imágenes basadas en inteligencia artificial logran una precisión de nivel experto en la predicción de las trayectorias de cicatrización, lo que permite una escalada terapéutica más temprana.

Las heridas agudas se expanden a una CAGR del 5,93% a medida que las cirugías electivas se recuperan y los protocolos de atención de traumatismos intensifican el control de infecciones. El tamaño del mercado de dispositivos para la gestión del cuidado de heridas en los Estados Unidos para aplicaciones agudas está preparado para beneficiarse de selladores biorreabsorbibles y apósitos de presión negativa que acortan las estancias hospitalarias. Las quemaduras constituyen un segmento de nicho donde las matrices dérmicas avanzadas como Cohealyx de AVITA apoyan la minimización de cicatrices y la rápida reepitelización.

Por Usuario Final: La Transformación de la Atención Médica Domiciliaria Acelera el Crecimiento

Los hospitales y las clínicas especializadas en heridas retuvieron una participación de ingresos del 47,95% en 2025. Los centros especializados reportan tasas de cicatrización del 66,8%, atribuibles a equipos de atención multidisciplinarios y acceso inmediato a modalidades adyuvantes. Las instalaciones que adoptan paneles de datos integrados reducen el tiempo hasta el cierre mediante el seguimiento del área de superficie de la herida, el tipo de tejido y las tendencias del exudado.

Los entornos domiciliarios representan el canal de CAGR más rápido del 6,12% hasta 2031. Las plataformas de monitoreo remoto transmiten fotografías y datos de sensores a enfermeras que ajustan los apósitos sin visitas presenciales, reduciendo la utilización de enfermería especializada en porcentajes de dos dígitos. El tamaño del mercado de dispositivos para la gestión del cuidado de heridas en los Estados Unidos para uso domiciliario se verá reforzado por los códigos de facturación de los Centros de Servicios de Medicare y Medicaid (CMS) G0541-G0543, que reembolsan la capacitación de cuidadores a través de telesalud.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modalidad de Compra: Los Contratos Institucionales Enfrentan la Disrupción Minorista

Las compras institucionales generaron el 66,85% de los ingresos de 2025. Los hospitales dependen de las organizaciones de compras grupales para negociar precios escalonados y cláusulas basadas en valor que requieren que los proveedores presenten datos de reducción de readmisiones. Los proyectos piloto de pago agrupado recompensan los paquetes de dispositivos que comprimen la duración media de la estancia para los casos de úlceras por presión.

Los canales minoristas y de venta libre crecerán más rápidamente a una CAGR del 6,27% a medida que los pacientes autogestionen las úlceras de menor grado entre las visitas a la clínica. Las cadenas de farmacias amplían los pasillos de cuidado de heridas para incluir apósitos de espuma, almohadillas de alginato y aerosoles de plata anteriormente limitados al suministro hospitalario. Los modelos de comercio electrónico directo al consumidor envían kits de apósitos personalizados acompañados de aplicaciones para teléfonos inteligentes que recuerdan a los usuarios cambiar los productos y enviar imágenes para revisión clínica.

Análisis Geográfico

La demanda regional se alinea estrechamente con los patrones demográficos y la densidad de la infraestructura de atención médica. El Noreste y la Costa Oeste representan la adopción más temprana de apósitos con sensores e imágenes de inteligencia artificial debido a la mayor densidad de especialistas médicos y la proximidad a los centros de investigación y desarrollo de dispositivos. Los centros médicos académicos en Boston, Nueva York y Los Ángeles sirven como sitios de referencia para ensayos clínicos, acelerando la adopción comercial.

El Sureste y el Suroeste generan los mayores volúmenes de heridas crónicas, impulsados por la elevada incidencia de diabetes. Texas y Florida combinan grandes poblaciones de Medicare con sólidas redes de clínicas ambulatorias que generan ventas constantes de consumibles de terapia de presión negativa para heridas (TPBN). California, si bien cuenta con capacidades de atención avanzada, también enfrenta una carga de grupos socioeconómicos diversos, lo que estimula el interés en apósitos inteligentes de bajo costo respaldados por teleasistencia.

Los condados rurales de todo el país luchan con la escasez de especialistas, lo que impulsa tasas de adopción de telesalud que superan los promedios urbanos. Los kits de imágenes portátiles y el soporte de decisiones asistido por inteligencia artificial permiten a los médicos de atención primaria clasificar y gestionar las úlceras de manera efectiva. El estado de expansión de Medicaid de cada estado introduce variabilidad en el reembolso, pero la norma final de Medicare del año calendario 2025 extiende la cobertura de telesalud para la educación de cuidadores, lo que se espera que reduzca las brechas de acceso.

Panorama Competitivo

El mercado de dispositivos para la gestión del cuidado de heridas en los Estados Unidos está fragmentado. Las empresas ofrecen carteras que abarcan apósitos avanzados, terapia de presión negativa para heridas (TPBN), dispositivos de cierre y plataformas digitales, lo que permite a los hospitales optimizar el abastecimiento bajo contratos agrupados. Smith+Nephew obtuvo recientemente un contrato del Departamento de Defensa por USD 75 millones para sistemas de terapia avanzada de heridas, lo que subraya la tracción en indicaciones de heridas complejas.

Las fusiones y adquisiciones estratégicas continúan: Medline adquirió las ofertas quirúrgicas de Ecolab por casi USD 1.000 millones para profundizar la integración vertical. Coloplast adquirió Kerecis, innovadora en injertos de piel de pescado, para ingresar en las matrices biológicas. Los nuevos participantes aprovechan sensores de precisión, estimulación eléctrica y terapia de plasma para crear nichos. La plataforma de Swift Medical ha registrado más de 50 millones de evaluaciones, proporcionando conjuntos de datos anonimizados que informan el refinamiento algorítmico de productos.

Las capacidades digitales diferencian a los competidores a medida que los pagadores recompensan la aceleración documentada de la cicatrización. [3]Universidad Estatal de Carolina del Norte. "El vendaje eléctrico promete tratar las heridas crónicas." ScienceDaily, sciencedaily.com El sistema V.A.C. Peel and Place de Solventum reduce el tiempo de aplicación a dos minutos, abordando la escasez de mano de obra de enfermería. Los prototipos de vendajes eléctricos en Science Daily demuestran un cierre un 30% más rápido, y los dispositivos de plasma atmosférico frío atacan los biopelículas resistentes. Las líneas de personalización basadas en genómica y microbioma son fronteras emergentes que pueden disrumpir los paradigmas estándar de apósitos en la próxima década.

Líderes de la Industria de Dispositivos para la Gestión del Cuidado de Heridas en EE. UU.

ConvaTec Group PLC

Smith & Nephew

Medtronic

Solventum

Coloplast

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Smith+Nephew recibió un contrato del Departamento de Defensa por USD 75 millones para suministrar sistemas avanzados de terapia de heridas a HIT Consultant.

- Abril de 2025: Investigadores del Instituto de Tecnología de California publicaron los resultados del vendaje inteligente iCares en Science Translational Medicine, validando el monitoreo de biomarcadores en tiempo real.

- Abril de 2025: AVITA Medical lanzó Cohealyx, una matriz dérmica de colágeno codesarrollada con Regenity Biosciences.

- Julio de 2024: El sistema TPBN NEXA de AOTI recibió autorización 510(k) ampliada para entornos de atención aguda, prolongada y domiciliaria.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos para la gestión del cuidado de heridas en los Estados Unidos como todos los dispositivos dirigidos por médicos y apósitos avanzados, sistemas de presión negativa, unidades de estimulación eléctrica u oxígeno, adhesivos tisulares, grapadoras quirúrgicas y apósitos bioingeniados vendidos para el tratamiento de heridas agudas o crónicas en entornos clínicos y de atención domiciliaria.

Exclusión del alcance: las tiras de primeros auxilios de venta libre y la gasa de uso general no utilizadas bajo supervisión clínica quedan fuera de este análisis.

Descripción general de la segmentación

- Por Producto

- Cuidado de Heridas

- ����ó�����ٴDz�

- ����ó�����ٴDz� Tradicionales de Gasa y Cinta

- ����ó�����ٴDz� Avanzados

- Dispositivos para el Cuidado de Heridas

- Terapia de Presión Negativa para Heridas (TPBN)

- Sistemas de Oxígeno e Hiperbáricos

- Dispositivos de Estimulación Eléctrica

- Otros Dispositivos para el Cuidado de Heridas

- Otros Productos para el Cuidado de Heridas

- ����ó�����ٴDz�

- Cierre de Heridas

- Suturas

- Grapadoras Quirúrgicas

- Adhesivos Tisulares, Tiras, Selladores y Pegamentos

- Cuidado de Heridas

- Por Tipo de Herida

- Heridas Crónicas

- Úlcera del Pie Diabético

- Úlcera por Presión

- Úlcera Venosa en la Pierna

- Otras Heridas Crónicas

- Heridas Agudas

- Heridas Quirúrgicas/Traumáticas

- Quemaduras

- Otras Heridas Agudas

- Heridas Crónicas

- Por Usuario Final

- Hospitales y Clínicas Especializadas en Heridas

- Instalaciones de Atención a Largo Plazo

- Entornos de Atención Médica Domiciliaria

- Por Modalidad de Compra

- Adquisición Institucional

- Canal Minorista / Venta Libre

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a enfermeros especializados en cuidado de heridas en EE. UU., gerentes de compras en cadenas hospitalarias de múltiples estados y gerentes de producto en fabricantes de equipos originales (OEM) de dispositivos de las regiones del Medio Oeste, Noreste y Sunbelt. Los conocimientos sobre las tasas de uso diario típicas, los precios de venta promedio y las barreras de adopción calibraron los modelos basados en incidencia y verificaron los supuestos secundarios.

Investigación documental

Extrajimos valores de envíos, importaciones unitarias y códigos arancelarios de fuentes como la Comisión de Comercio Internacional de EE. UU. (US International Trade Commission), los calendarios de tarifas de Equipos Médicos Duraderos (Durable Medical Equipment) de CMS y las bases de datos 510(k)/PMA de la FDA. Luego revisamos datos de prevalencia del Informe Nacional de Estadísticas de Diabetes (National Diabetes Statistics Report) de los CDC y los archivos de altas quirúrgicas HCUP de la AHRQ. Las tendencias del sector se siguieron a través de revistas revisadas por pares (_Advances in Wound Care_) y asociaciones importantes como el American College of Wound Healing. Las herramientas de suscripción, incluidas D&B Hoovers para ingresos de empresas y Dow Jones Factiva para noticias sobre acuerdos, ayudaron a establecer puntos de referencia para los principales proveedores. Esta lista es ilustrativa; muchas fuentes abiertas y de pago adicionales contribuyeron a la validación documental.

Dimensionamiento del mercado y pronóstico

El modelo central comienza con una reconstrucción descendente del gasto nacional. Los desembolsos de Medicare y los pagadores privados para dispositivos de terapia de heridas se alinearon con la incidencia de úlceras de los CDC y los volúmenes quirúrgicos de la AHRQ, que luego se multiplican por las tasas de utilización de terapias y los ASP combinados. Las verificaciones ascendentes, los ingresos de proveedores muestreados y las auditorías de canales minoristas, moderaron los totales antes de la aprobación final. Los factores clave incluyen la prevalencia de la diabetes, los volúmenes de cirugía ambulatoria, la penetración de apósitos inteligentes, los ciclos de reemplazo de unidades, las revisiones de tarifas de reembolso y la duración promedio de la terapia. Los pronósticos hasta 2030 se basan en la regresión multivariante de estos factores más el análisis de escenarios para cambios en el reembolso, lo que produce nuestra perspectiva de CAGR del 5,5%. Las brechas de datos (p. ej., ventas en clínicas privadas) se subsanaron aplicando ratios validados de gasto hospitalario a clínica derivados de entrevistas.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente al gasto histórico de CMS, los valores aduaneros y los ingresos divulgados de los OEM; las anomalías desencadenan una nueva entrevista o una nueva ejecución de fuentes. Dos revisiones de analistas preceden a la publicación. Los informes se actualizan anualmente, con actualizaciones intermedias cuando eventos regulatorios o de retiro del mercado alteran materialmente la demanda.

Por qué nuestra línea de base de gestión del cuidado de heridas en EE. UU. es confiable

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes cestas de productos, cohortes de pacientes o cadencias de actualización.

Los principales factores de brecha aquí incluyen: algunos estudios combinan vendajes de uso general con dispositivos, otros aplican ASP globales a volúmenes de EE. UU., y varios proyectan una adopción agresiva de tejidos bioingeniados que los expertos con quienes hablamos aún consideran un nicho. El alcance de Mordor refleja los códigos de dispositivos de la FDA, nuestro año base está completamente actualizado (reclamaciones del año calendario 2024) y los efectos cambiarios se neutralizan mediante el tratamiento en USD constantes.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 7,59 B (2025) | ���ϲ����� | - |

| USD 8,97 B (2024) | Global Consultancy A | incluye apósitos de venta libre y consumibles tradicionales |

| USD 5,21 B (2023) | Trade Journal B | excluye la terapia de presión negativa y los dispositivos de estimulación eléctrica |

Estas comparaciones muestran que cuando el alcance y la fidelidad de los datos varían, los valores oscilan ampliamente. El enfoque disciplinado de Mordor, exclusivo para dispositivos, la base de reclamaciones reciente y la validación de doble vía proporcionan una línea de base equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos para la gestión del cuidado de heridas en los Estados Unidos?

El mercado alcanzó USD 7,98 mil millones en 2026.

¿Qué tan rápido crecerá el mercado de dispositivos para la gestión del cuidado de heridas en los Estados Unidos?

Se proyecta que se expanda a una CAGR del 5,18%, alcanzando USD 10,28 mil millones en 2031.

¿Qué segmento de producto crece más rápidamente?

Los dispositivos de cierre de heridas aumentan a una CAGR del 5,74% hasta 2031, impulsados por adhesivos tisulares y parches bioactivos.

¿Por qué se acelera la adopción de la atención médica domiciliaria?

Los nuevos códigos de facturación de Medicare reembolsan la capacitación de cuidadores a través de telesalud, y los pacientes prefieren recuperarse en casa, lo que apoya una CAGR del 6,12% para el segmento.

¿Cómo influyen las tecnologías digitales en la competencia del mercado?

Las imágenes habilitadas por inteligencia artificial, los sensores inteligentes y las plataformas de monitoreo remoto diferencian a los proveedores al demostrar una cicatrización más rápida y menos readmisiones.

¿Qué cambios regulatorios deben monitorear los fabricantes de dispositivos?

La reclasificación propuesta por la FDA de los apósitos antimicrobianos y la alineación del Reglamento del Sistema de Calidad de 2026 con la norma ISO 13485 aumentarán los requisitos de cumplimiento.

Última actualización de la página el: