Tamaño y �ʲ����پ������貹����ó�� del Mercado de Dispositivos de Gestión del Cuidado de Heridas en China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

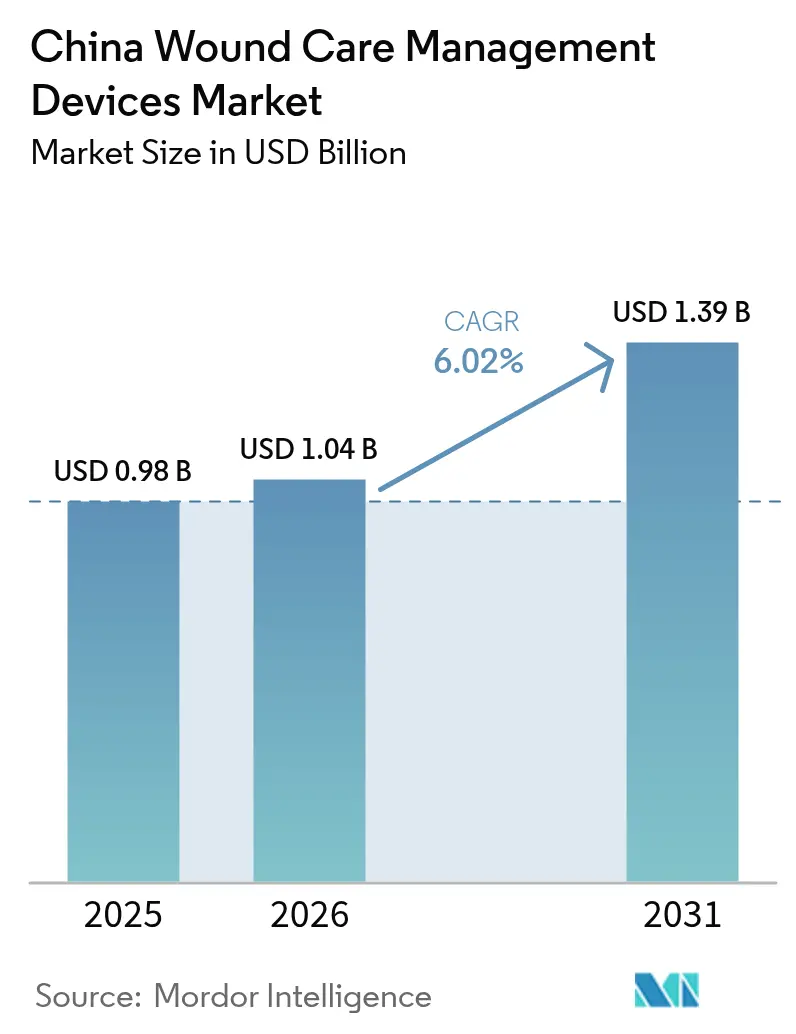

| Tamaño del mercado en el año base (2025) | 0.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Gestión del Cuidado de Heridas en China por ���ϲ�����

El tamaño del mercado de dispositivos de gestión del cuidado de heridas en China fue valorado en USD 0,98 mil millones en 2025 y se estima que crecerá desde USD 1,04 mil millones en 2026 hasta alcanzar USD 1,39 mil millones en 2031, a una CAGR del 6,02% durante el período de pronóstico (2026-2031). Esa trayectoria refleja la aceleración de la expansión de la capacidad hospitalaria, el aumento de la prevalencia de enfermedades crónicas y las reformas de pago gubernamentales que recompensan una recuperación más rápida frente al volumen de procedimientos. China cuenta con 233 millones de pacientes diabéticos —el 15,88% de su población adulta en 2023— y, sin intervención, la prevalencia podría aumentar al 29,1% para 2050 [1]Yu-Chang Zhou, "La prevalencia nacional y provincial y las cargas no mortales de la diabetes en China de 2005 a 2023 con proyecciones de prevalencia hasta 2050," Military Medical Research, mmrjournal.biomedcentral.com. Los centros de cicatrización de heridas se multiplicaron, lo que señala la disposición institucional para terapias avanzadas. Al mismo tiempo, la Adquisición Basada en Volumen (ABV) está reduciendo los precios promedio de los consumibles de alto valor en aproximadamente un 70%, lo que obliga a los proveedores a demostrar un valor económico claro. Las políticas de salud digital —66 promulgadas solo en 2023— estimulan aún más la demanda de apósitos conectados y soluciones de monitoreo remoto.

Conclusiones Clave del Informe

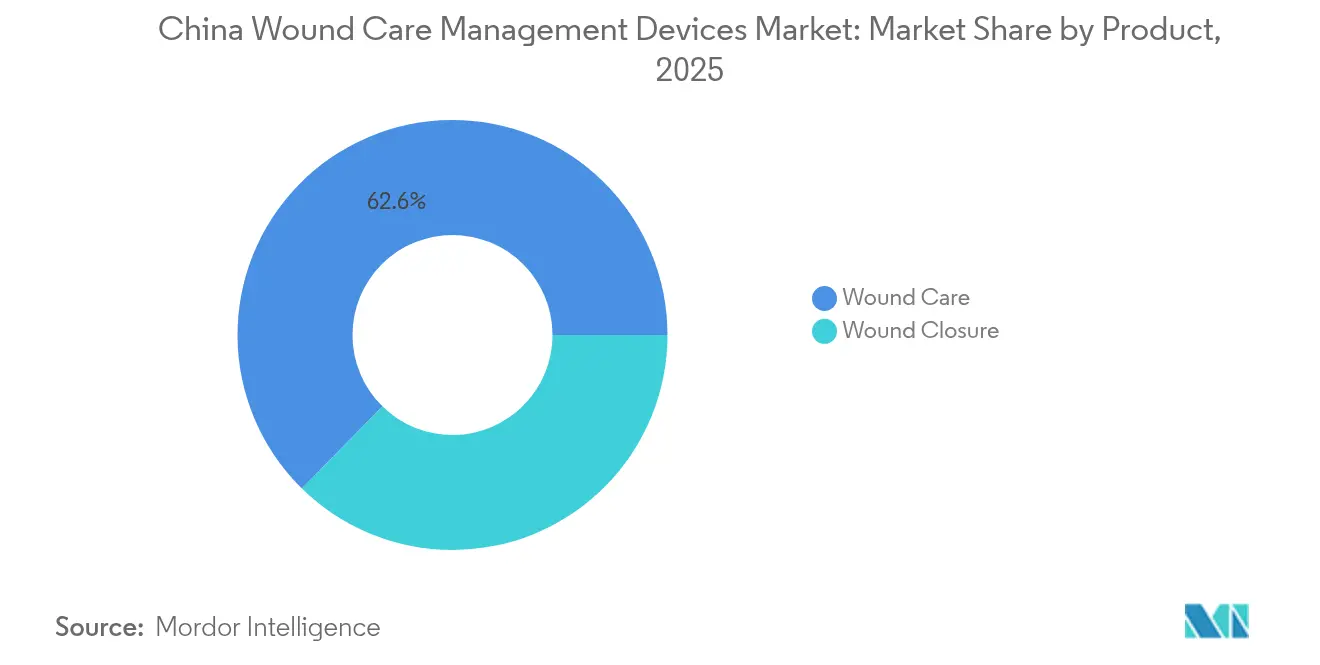

- Por categoría de producto, el cuidado avanzado de heridas capturó el 62,65% de la participación en ingresos del mercado de dispositivos de gestión del cuidado de heridas en China en 2025, mientras que los artículos de cierre de heridas tienen un pronóstico de crecimiento a una CAGR del 6,75% hasta 2031.

- Por tipo de herida, las heridas crónicas representaron el 58,74% del mercado en 2025; las heridas agudas se expanden más rápidamente a una CAGR del 6,83% hasta 2031.

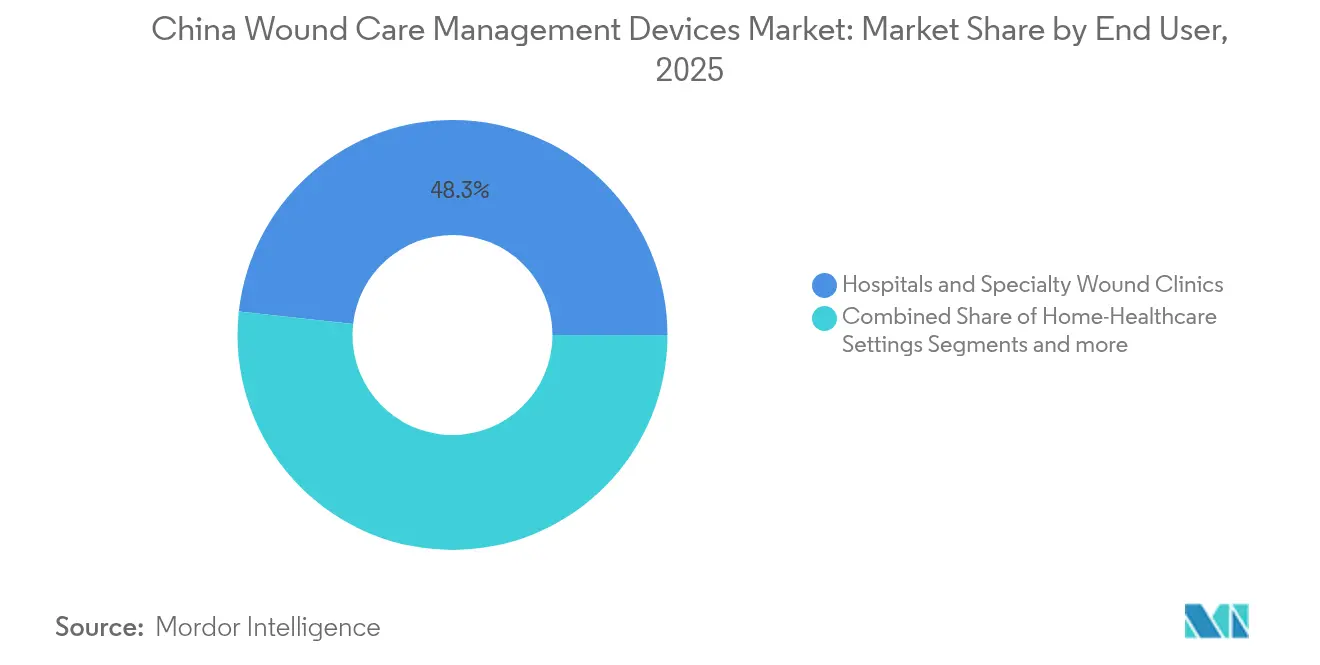

- Por usuario final, los hospitales y clínicas especializadas en heridas representaron el 48,25% de la participación del mercado de dispositivos de gestión del cuidado de heridas en China en 2025, mientras que los entornos de atención domiciliaria están en camino de alcanzar una CAGR del 6,99% hasta 2031.

- Por modalidad de compra, la adquisición institucional dominó con el 59,88% de participación de mercado en 2025; los canales minoristas/de venta libre deberían crecer a una CAGR del 7,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Gestión del Cuidado de Heridas en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de diabetes y heridas crónicas | +1.8% | Nacional; concentrado en centros urbanos del este | Largo plazo (≥ 4 años) |

| Demanda de recuperación más rápida y reducción de la estancia hospitalaria | +1.2% | Ciudades de Nivel 1 y Nivel 2; en expansión hacia el Nivel 3 | Mediano plazo (2-4 años) |

| Envejecimiento de la población y mayor número de cirugías electivas | +1.5% | Nacional; impacto agudo en las provincias del este | Largo plazo (≥ 4 años) |

| Crecientes avances tecnológicos en dispositivos de cuidado de heridas | +0.9% | Centros urbanos; penetración rural gradual | Mediano plazo (2-4 años) |

| Reforma de pago por Grupos Relacionados por el Diagnóstico (GRD) del gobierno que acelera la adopción de apósitos avanzados | +0.7% | Implementación nacional; regiones piloto a la vanguardia | Corto plazo (≤ 2 años) |

| Creciente penetración del comercio electrónico de suministros para heridas en ciudades de nivel 3/4 | +0.4% | Principalmente ciudades de nivel 3 y nivel 4 | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Incidencia de Diabetes y Heridas Crónicas

La prevalencia de la diabetes aumentó del 7,53% en 2005 al 13,67% en 2023, incrementando la demanda del mercado de dispositivos de gestión del cuidado de heridas en China. El costo del tratamiento del pie diabético por paciente se disparó, mientras que las tasas de amputación casi se triplicaron, lo que llevó a los hospitales a orientarse hacia apósitos preventivos y sistemas de presión negativa. Cerca de 100 millones de chinos sufren heridas crónicas cada año, y las úlceras diabéticas han superado al trauma como causa principal. La evidencia de una cicatrización superior en las provincias del sur impulsa estrategias de adopción específicas por región. En conjunto, estas dinámicas sustentan el crecimiento sostenido del mercado de dispositivos de gestión del cuidado de heridas en China.

Demanda de Recuperación Más Rápida y Reducción de la Estancia Hospitalaria

Los pacientes hospitalizados con heridas complejas tienen un promedio de 12 días de hospitalización frente a siete para las admisiones ordinarias, con costos médicos medianos que superan los RMB 6.500. Por ello, los hospitales invierten en tecnologías que acortan la recuperación. La terapia de presión negativa modificada ha reducido el tiempo de cicatrización en casi tres días y ha reducido a la mitad los gastos de tratamiento. Los vendajes inteligentes, como el sistema iCares, detectan complicaciones varios días antes que la observación clínica. Estas soluciones se alinean con las reformas de pago por Grupos Relacionados por el Diagnóstico (GRD) que recompensan los resultados, contribuyendo a expandir el mercado de dispositivos de gestión del cuidado de heridas en China en los centros metropolitanos.

Envejecimiento de la Población y Mayor Número de Cirugías Electivas

El grupo de mayores de 65 años en China está creciendo [2]Shihua Luo, "Pronóstico del gasto total en salud de la población envejecida de China: un modelo de dinámica de sistemas," BMC Health Services Research, bmchealthservres.biomedcentral.com, impulsando tanto las heridas crónicas como los procedimientos quirúrgicos. Los hospitales de Clase III Nivel A aumentaron significativamente, incrementando la capacidad quirúrgica. La terapia de presión negativa preventiva reduce las infecciones del sitio quirúrgico en un 74% entre los pacientes de alto riesgo. Los vendajes inteligentes bioeléctricos logran un cierre del 99,75% en el día 14, superando la atención estándar. Las previsiones de gasto en salud impulsadas por el envejecimiento sostienen el impulso a largo plazo del mercado de dispositivos de gestión del cuidado de heridas en China.

Crecientes Avances Tecnológicos en Dispositivos de Cuidado de Heridas

Los apósitos inteligentes ahora integran funciones de pH, temperatura y administración de fármacos [3]Md. Imran Hossain, "Vendaje inteligente: un dispositivo para el monitoreo de heridas y el tratamiento dirigido," ScienceDirect, sciencedirect.com. Los modelos de aprendizaje automático predicen la cicatrización de heridas con más del 98% de precisión, orientando regímenes personalizados. Los adhesivos de hidrogel de crecimiento autónomo se fortalecen durante 120 horas mientras inducen la angiogénesis en heridas diabéticas. Cuarenta y ocho dispositivos médicos con inteligencia artificial obtuvieron la aprobación china en 2023, un aumento anual del 50%. Los apósitos de nanozimas capaces de modular los microambientes de las heridas marcan la próxima ola de innovación.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Registro estricto (Clase III de la NMPA) y obstáculos de reembolso | -1.4% | Nacional; afecta a todos los participantes del mercado | Largo plazo (≥ 4 años) |

| Alta sensibilidad al precio en licitaciones públicas | -0.8% | Nacional; concentrado en la adquisición de hospitales públicos | Mediano plazo (2-4 años) |

| Fabricantes de equipos originales domésticos emergentes que desencadenan guerras de precios en dispositivos de presión negativa | -0.6% | Nacional; impacto agudo en ciudades de nivel 1 y nivel 2 | Corto plazo (≤ 2 años) |

| Escasez de especialistas en cuidado de heridas | -0.5% | Nacional; impacto severo en regiones occidentales y rurales | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Registro Estricto (Clase III de la NMPA) y Obstáculos de Reembolso

Los apósitos avanzados clasificados como Clase III deben someterse a ensayos exhaustivos, lo que a menudo extiende la aprobación hasta dos años. Las nuevas normas de adquisición de 2024 exigen patentes y fabricación locales, lo que efectivamente margina a muchas multinacionales. Las negociaciones de precios lideradas por la Administración Nacional de Seguridad Sanitaria resultaron en recortes promedio del 63% para las terapias novedosas, comprimiendo los márgenes. El seguro comercial cubre solo el 7,7% de los costos de dispositivos innovadores, lo que obliga a los pacientes a pagar casi la mitad de su bolsillo. Estos obstáculos moderan el crecimiento, especialmente para las importaciones premium dentro del mercado de dispositivos de gestión del cuidado de heridas en China.

Alta Sensibilidad al Precio en Licitaciones Públicas

Las rondas de Adquisición Basada en Volumen han reducido los precios de los consumibles de alto valor en aproximadamente un 70%. En las licitaciones de ganador único, los postores más bajos aseguran los volúmenes, marginando las soluciones avanzadas más costosas. Los hospitales públicos —que concentran el 60,44% de la participación en adquisiciones— ahora priorizan el precio unitario sobre la evidencia clínica, frenando la adopción de apósitos innovadores. Smith+Nephew señaló los vientos en contra de la Adquisición Basada en Volumen en China incluso cuando los ingresos globales por heridas avanzadas crecieron un 3,8% en el primer trimestre de 2025. Las empresas nacionales responden con sistemas de presión negativa de bajo costo, desencadenando guerras de precios que erosionan el conjunto de valor del mercado de dispositivos de gestión del cuidado de heridas en China.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Terapias Avanzadas Anclan el Crecimiento

El cuidado avanzado de heridas retuvo una participación del 62,65% del mercado de dispositivos de gestión del cuidado de heridas en China en 2025. Los estudios muestran que la terapia de presión negativa logra un cierre del 99,75% frente al 94% de los métodos convencionales, reforzando la preferencia clínica. Los hospitales también favorecen las hidrofibras antimicrobianas como Aquacel Ag+ para las úlceras crónicas, citando una granulación más rápida. El mayor costo inicial de los apósitos avanzados se compensa con los incentivos de menor duración de la estancia bajo la reforma de pago por Grupos Relacionados por el Diagnóstico (GRD), apoyando una adopción más amplia en los centros terciarios.

El segmento de cierre de heridas, aunque más pequeño, tiene un pronóstico de crecimiento a una CAGR del 6,75%. Los adhesivos tisulares y los selladores absorbibles ganan terreno en la cirugía mínimamente invasiva, y las grapadoras automatizadas mejoran la eficiencia en el quirófano. Los vendajes inteligentes de diodo líquido que canalizan el exudado en una dirección mientras leen los niveles de pH representan el próximo avance. En conjunto, la innovación en productos sustenta la expansión duradera del mercado de dispositivos de gestión del cuidado de heridas en China.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Herida: Dominio Crónico, Impulso Agudo

Las condiciones crónicas representaron el 58,74% del tamaño del mercado de dispositivos de gestión del cuidado de heridas en China en 2025, lideradas por las úlceras del pie diabético con una incidencia anual del 8,1% entre los diabéticos. Los centros especializados y los programas piloto de reembolso a nivel municipal están escalando los apósitos avanzados, aunque las provincias del norte aún reportan una cicatrización más lenta. Las úlceras por presión siguen siendo un costoso problema para los pacientes hospitalizados, elevando la demanda de espumas de silicona transpirables.

Se proyecta que las heridas agudas se expandan a una CAGR del 6,83%, reflejando el aumento de la cirugía electiva y la mejora de la atención de traumatismos de emergencia. Los sistemas de presión negativa profilácticos reducen la infección del sitio quirúrgico en un 74%, reforzando la adopción hospitalaria. Los hidrogeles de fase adaptativa dinámica que se endurecen al impacto pero se ablandan para la remodelación acortan los tiempos de cierre en las unidades de quemados. Estas ventajas de rendimiento sostienen la contribución desproporcionada del segmento agudo al crecimiento incremental dentro del mercado de dispositivos de gestión del cuidado de heridas en China.

Por Usuario Final: La Descentralización Remodela la Demanda

Los hospitales y las clínicas especializadas en heridas generaron el 48,25% de la participación del mercado de dispositivos de gestión del cuidado de heridas en China en 2025, aprovechando la experiencia multidisciplinaria y las cargas de casos de alta complejidad. Sin embargo, los entornos de atención domiciliaria registrarán una CAGR del 6,99% hasta 2031 a medida que los responsables de políticas respalden la atención comunitaria integrada. El monitoreo remoto de glucosa redujo la HbA1c entre los diabéticos, demostrando el papel de la telesalud en la prevención de heridas. Los sistemas de presión negativa domiciliarios enfrentan obstáculos de costo y capacitación, pero su adopción está aumentando en las ciudades costeras más prósperas.

Los centros de atención a largo plazo atienden a una cohorte geriátrica en crecimiento, donde los apósitos proactivos reducen la incidencia de úlceras por presión. Las plataformas de telemedicina conectan estos entornos, aunque el 27,69% de las consultas en línea aún terminan incompletas, lo que indica que se necesitan mejoras en los flujos de trabajo. Los avances en apósitos inteligentes fáciles de usar prometen una descentralización más fluida del mercado de dispositivos de gestión del cuidado de heridas en China.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Compra: El Comercio Electrónico Acelera el Crecimiento Minorista

La adquisición institucional retuvo el 59,88% del mercado de dispositivos de gestión del cuidado de heridas en China en 2025, pero las continuas rondas de Adquisición Basada en Volumen comprimen los márgenes. Los hospitales equilibran la tensión entre los mandatos de precio más bajo y los ahorros por Grupos Relacionados por el Diagnóstico (GRD), favoreciendo los productos que demuestran ventajas en el costo total.

Los canales minoristas y de venta libre deberían alcanzar una CAGR del 7,11% a medida que las plataformas de comercio electrónico amplían el acceso en las ciudades de nivel 3 y nivel 4. La industria de tecnología de la información sanitaria de China superó los RMB 800 mil millones en 2024, sustentando la logística para la entrega de apósitos para heridas en el mismo día. Los vendajes inteligentes de nivel de consumidor con conectividad Bluetooth permiten el monitoreo en el hogar, reduciendo las visitas a la clínica y reforzando la tendencia descentralizadora en todo el mercado de dispositivos de gestión del cuidado de heridas en China.

Análisis Geográfico

La desigualdad regional da forma a los patrones de adopción en todo el mercado de dispositivos de gestión del cuidado de heridas en China. La costa este, que alberga la mayoría de los hospitales de Clase III Nivel A, concentra la mayor parte de las ventas de terapias avanzadas, mientras que las provincias occidentales se quedan atrás en densidad de especialistas. La primacía de los recursos médicos promedia 2,30, lo que evidencia la concentración en las grandes metrópolis.

Shanghái ha reducido las disparidades en equipamiento, pero aún concentra los dispositivos de cuidado de heridas de alta gama en los distritos urbanos. El modelo de hospital comunitario de Shenzhen mejora el acceso suburbano y podría replicarse para el cuidado de heridas. En los condados rurales de Hainan, los quioscos de Salud Todo en Uno aumentaron las visitas en un 37,85% y los ingresos en un 54,03%, lo que sugiere soluciones escalables de teleatención de heridas.

Los canales digitales mitigan algunas disparidades: las farmacias en línea entregan kits de presión negativa en localidades de nivel 4 en dos días y ofrecen tutoriales en video. Las políticas provinciales varían: Jiangsu ofrece reembolso parcial para apósitos inteligentes, mientras que Gansu no lo hace, creando un mosaico de financiamiento que los proveedores deben navegar. A pesar de las brechas, la aceleración de la inversión en infraestructura y la adopción de la telesalud deberían nivelar gradualmente la penetración, ampliando la base del mercado de dispositivos de gestión del cuidado de heridas en China.

Panorama Competitivo

La industria de dispositivos de gestión del cuidado de heridas en China está moderadamente fragmentada, con la Adquisición Basada en Volumen comprimiendo los precios y adjudicando altos volúmenes a un puñado de proveedores con las ofertas más bajas. Las multinacionales como Smith+Nephew señalan los vientos en contra de la adquisición en China, incluso mientras su división global de heridas avanzadas creció un 3,8% en el primer trimestre de 2025. Johnson & Johnson MedTech reportó desafíos similares a medida que las investigaciones anticorrupción endurecieron las relaciones hospitalarias.

Las empresas nacionales aprovechan los menores costos de producción y las vías regulatorias rápidas para superar en precio a los rivales extranjeros. Algunos fabricantes de equipos originales locales introdujeron sistemas de presión negativa con precios un 40% por debajo de los equivalentes importados, ganando licitaciones provinciales. Las enmiendas regulatorias ahora exigen patentes y plantas locales, inclinando aún más el campo hacia los fabricantes chinos.

La innovación sigue siendo un diferenciador. El apósito V.A.C. Peel & Place de Solventum extiende el uso hasta siete días, facilitando la aplicación y reduciendo el tiempo de enfermería. Convatec registró un crecimiento orgánico del 6,7% en cuidado de heridas en el primer semestre de 2024, impulsado por los lanzamientos de Aquacel Ag+ e InnovaMatrix. El apósito Janus sin batería de la Universidad de Nottingham Ningbo ejemplifica la colaboración academia-industria que podría generar vías de comercialización locales. En los próximos cinco años, los proveedores que combinen competitividad en costos con integración de salud digital asegurarán posiciones duraderas en el mercado de dispositivos de gestión del cuidado de heridas en China.

Líderes de la Industria de Dispositivos de Gestión del Cuidado de Heridas en China

Medtronic PLC

Smith & Nephew PLC

Convatec Inc.

Coloplast

Solventum

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Convatec inicia una colaboración educativa global con la Sociedad de Enfermeras de Heridas, Ostomía y Continencia (WOCN), con programas chinos que se lanzan en 2025.

- Febrero de 2025: Smith+Nephew confirma que los nuevos aranceles estadounidenses sobre las importaciones chinas afectarán los ingresos de su división de heridas debido a la significativa fabricación con base en China.

- Noviembre de 2024: La Universidad de Nottingham Ningbo China presenta un apósito Janus microfluídico multifuncional sin batería capaz de gestionar el exudado en tiempo real.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestros analistas definen el mercado de dispositivos de gestión del cuidado de heridas en China como los ingresos anuales generados por apósitos avanzados y tradicionales, bombas de terapia de heridas por presión negativa y desechables, sistemas de oxígeno y electroestimulación, suturas, grapadoras, sellantes, adhesivos tisulares y dispositivos de cierre relacionados que se utilizan para tratar heridas agudas o crónicas de piel, tejidos y posquirúrgicas en todos los entornos asistenciales. Convertimos cada dato a dólares estadounidenses constantes de 2024 para eliminar el ruido del tipo de cambio, y realizamos un seguimiento únicamente de las ventas de productos nuevos, no de equipos reacondicionados ni de apósitos de fabricación casera.

Exclusión del alcance: las tiras de primeros auxilios para consumidores y los parches cosméticos para la piel quedan excluidos porque se adquieren para cortes menores y no para heridas gestionadas clínicamente.

Descripción general de la segmentación

- Por Producto

- Cuidado de Heridas

- ����ó�����ٴDz�

- ����ó�����ٴDz� Tradicionales de Gasa y Cinta

- ����ó�����ٴDz� Avanzados

- Dispositivos de Cuidado de Heridas

- Terapia de Presión Negativa para Heridas (TPNH)

- Sistemas de Oxígeno e Hiperbáricos

- Dispositivos de Estimulación Eléctrica

- Otros Dispositivos de Cuidado de Heridas

- Otros Productos de Cuidado de Heridas

- ����ó�����ٴDz�

- Cierre de Heridas

- Suturas

- Grapadoras Quirúrgicas

- Adhesivos Tisulares, Tiras, Sellantes y Pegamentos

- Cuidado de Heridas

- Por Tipo de Herida

- Heridas Crónicas

- Úlcera del Pie Diabético

- Úlcera por Presión

- Úlcera Venosa de la Pierna

- Otras Heridas Crónicas

- Heridas Agudas

- Heridas Quirúrgicas/Traumáticas

- Quemaduras

- Otras Heridas Agudas

- Heridas Crónicas

- Por Usuario Final

- Hospitales y Clínicas Especializadas en Heridas

- Centros de Atención a Largo Plazo

- Entornos de Atención Domiciliaria

- Por Modalidad de Compra

- Adquisición Institucional

- Canal Minorista / Venta Libre

Metodología de investigación detallada y validación de datos

Investigación primaria

Varias entrevistas semiestructuradas con enfermeras hospitalarias de cuidado de heridas, gerentes de adquisiciones en ciudades de nivel 1 y nivel 3, ejecutivos de OEM nacionales y distribuidores regionales nos permitieron validar los precios unitarios, evaluar la adopción de la terapia de presión negativa y ajustar los supuestos sobre las reducciones de precios en las adquisiciones basadas en volumen (VBP). Las respuestas también aclararon los patrones de almacenamiento en los canales de atención a largo plazo y de salud domiciliaria.

Investigación documental

Comenzamos con conjuntos de datos de acceso público de la Comisión Nacional de Salud sobre volúmenes quirúrgicos de pacientes hospitalizados, las encuestas de prevalencia de la Sociedad China de Diabetes y el registro de dispositivos de la Administración Nacional de Productos Médicos (NMPA), que señalan la base instalada y los topes de precios. Las estadísticas comerciales de China Customs y el portal UN Comtrade nos ayudaron a mapear la penetración de importaciones de apósitos avanzados, mientras que las líneas de base demográficas provienen de la Oficina Nacional de Estadísticas y las Perspectivas de Población de la ONU. Se obtuvieron perspectivas complementarias de revistas revisadas por pares como el Chinese Journal of Burns y boletines de asociaciones comerciales. Los resúmenes financieros de las empresas se obtuvieron a través de D&B Hoovers. Esta lista es ilustrativa, no exhaustiva; muchas otras fuentes secundarias respaldaron la verificación.

Dimensionamiento del mercado y previsión

Aplicamos una construcción de arriba hacia abajo que comienza con los recuentos de procedimientos y la prevalencia vinculada a la diabetes, y luego incorpora supuestos de tasa de penetración para cada tipo de dispositivo. Los resultados se contrastan con consolidaciones selectivas de abajo hacia arriba del precio de venta promedio muestral multiplicado por el volumen de los principales proveedores. Las variables clave que alimentan el modelo incluyen: 1) incidencia de úlceras del pie diabético, 2) liberación del retraso en cirugías electivas, 3) reducciones de precios en licitaciones VBP, 4) incorporación de camas hospitalarias y 5) participación del comercio electrónico minorista en apósitos. Las previsiones hasta 2030 se generan mediante regresión multivariante combinada con suavizado ARIMA, y nuestro equipo somete los escenarios a pruebas de estrés con médicos para cubrir las brechas de datos donde la evidencia de abajo hacia arriba es escasa.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de anomalías, revisión por pares y aprobación de un analista sénior. El modelo se actualiza anualmente, y activamos actualizaciones intermedias cuando las aprobaciones de la NMPA, las principales rondas de VBP o los cambios en los códigos de reembolso alteran materialmente la demanda. Antes de la publicación, un nuevo barrido de datos garantiza que los clientes reciban la visión más actualizada.

Por qué merece confianza nuestra línea de base del mercado de gestión del cuidado de heridas en China

Las estimaciones publicadas suelen divergir porque las empresas segmentan el mercado de manera diferente, utilizan distintas frecuencias de actualización o pasan por alto los recientes impactos de precios del VBP.

Los principales factores de brecha incluyen alcances de producto más limitados, años base más antiguos y la dependencia de registros de importación sin conciliar el auge de la producción nacional, aspectos que la metodología de Mordor captura a través de entrevistas a nivel hospitalario y auditorías de registros.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 0,98 B (2025) | ���ϲ����� | - |

| USD 0,57 B (2025) | Regional Consultancy A | Omite segmentos de dispositivos como NPWT y sistemas de cierre; datos limitados de altas hospitalarias |

| USD 0,67 B (2024) | Global Consultancy B | Agrupa apósitos tradicionales de primeros auxilios y aplica precios promedio de APAC; año base más antiguo |

Estas comparaciones demuestran que la rigurosa selección de alcance, el seguimiento de variables y la actualización anual de Mordor proporcionan una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de gestión del cuidado de heridas en China?

El tamaño del mercado de dispositivos de gestión del cuidado de heridas en China es de USD 1,04 mil millones en 2026 y se prevé que alcance USD 1,39 mil millones en 2031.

¿Qué segmento de producto lidera el mercado actualmente?

Los productos avanzados de cuidado de heridas concentran el 62,65% de los ingresos de 2025, lo que subraya la preferencia hospitalaria por apósitos y sistemas de presión negativa que aceleran la cicatrización.

¿Por qué los canales minoristas y de venta libre están creciendo tan rápidamente?

Las plataformas de comercio electrónico amplían el acceso a los dispositivos en las ciudades de nivel 3 y nivel 4, impulsando una CAGR del 7,11% para las compras minoristas hasta 2031 a medida que los consumidores adoptan la atención domiciliaria.

¿Cómo está afectando la Adquisición Basada en Volumen a los proveedores?

Las rondas de Adquisición Basada en Volumen reducen los precios de los dispositivos en aproximadamente un 70%, lo que obliga a los fabricantes a competir principalmente en costo y a demostrar claros ahorros en el costo total para ganar licitaciones hospitalarias.

¿Qué áreas geográficas ofrecen el mayor potencial sin explotar?

Las provincias occidentales e interiores se quedan atrás en densidad de especialistas, lo que las hace atractivas para soluciones de atención de heridas habilitadas por telemedicina y apósitos avanzados de menor precio a medida que mejora la infraestructura.

¿Qué tendencias tecnológicas darán forma al crecimiento futuro del mercado?

Se espera que los apósitos inteligentes con sensores integrados, la evaluación de heridas guiada por inteligencia artificial y los adhesivos de hidrogel de crecimiento autónomo impulsen la adopción al acortar los tiempos de cicatrización y apoyar el monitoreo remoto.

Última actualización de la página el: