Tamaño y �ʲ����پ������貹����ó�� del Mercado de Operadores de Voz Mayorista

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

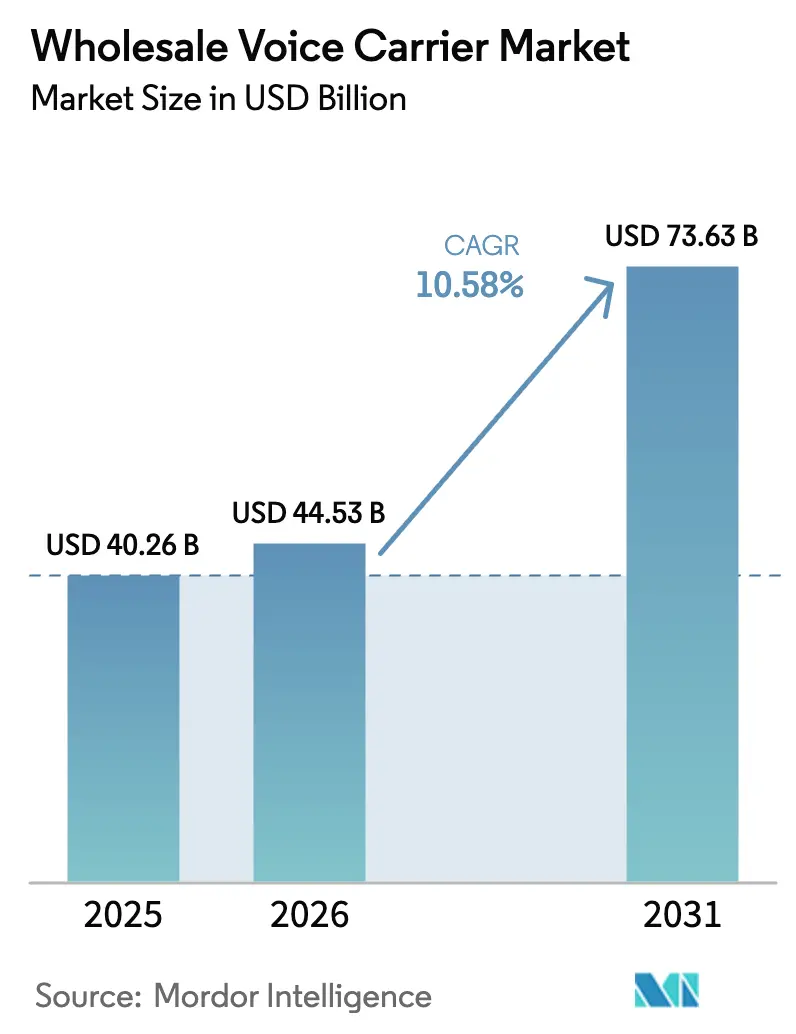

| Tamaño del Mercado (2026) | 44.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 73.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.58% CAGR |

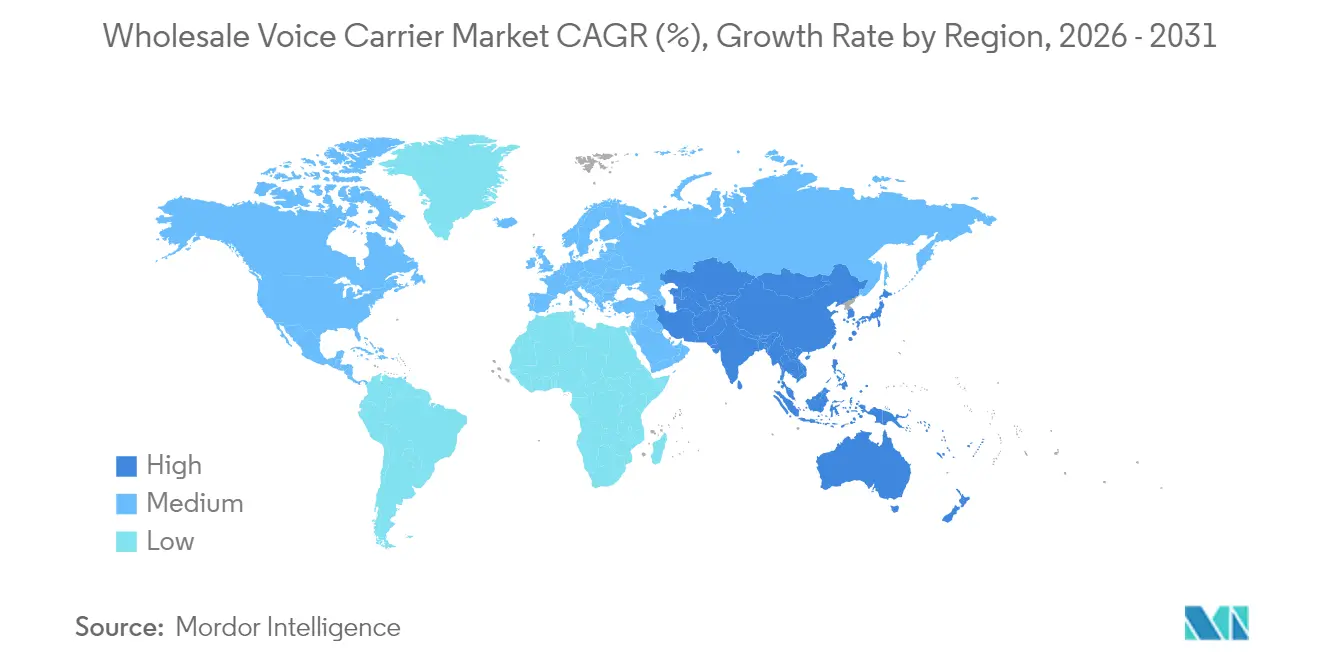

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

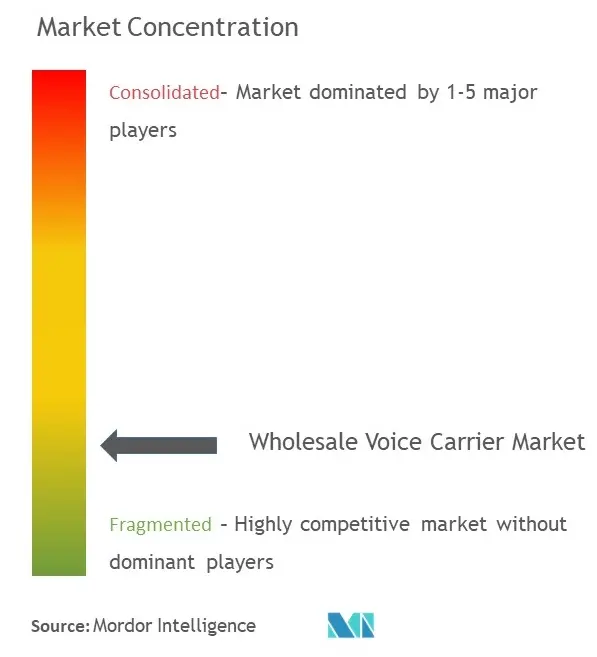

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Operadores de Voz Mayorista por ���ϲ�����

El tamaño del mercado de operadores de voz mayorista en 2026 se estima en USD 44,53 mil millones, creciendo desde el valor de 2025 de USD 40,26 mil millones con proyecciones para 2031 que muestran USD 73,63 mil millones, creciendo a una CAGR del 10,58% durante 2026-2031. La migración de arquitecturas de conmutación de circuitos a arquitecturas basadas en IP, la rápida expansión del tráfico VoIP y la creciente demanda de servicios de voz programables sitúan al mercado de operadores de voz mayorista en el centro de la conectividad global. Europa mantiene una posición dominante gracias a las normas de interconexión armonizadas, mientras que Asia Pacífico registra el mayor crecimiento a medida que los despliegues de 5G aceleran el uso de voz sobre datos. La consolidación, ilustrada por adquisiciones a gran escala, continúa redefiniendo la dinámica competitiva a medida que los operadores buscan escala, alcance de fibra y tecnologías de enrutamiento avanzadas. La gestión del fraude, el enrutamiento de menor coste impulsado por IA y los proyectos piloto de cadena de bloques entre operadores emergen como nichos de alto valor dentro del mercado general de operadores de voz mayorista, recompensando a los proveedores que combinan la modernización de infraestructuras con la innovación en servicios.

Conclusiones Clave del Informe

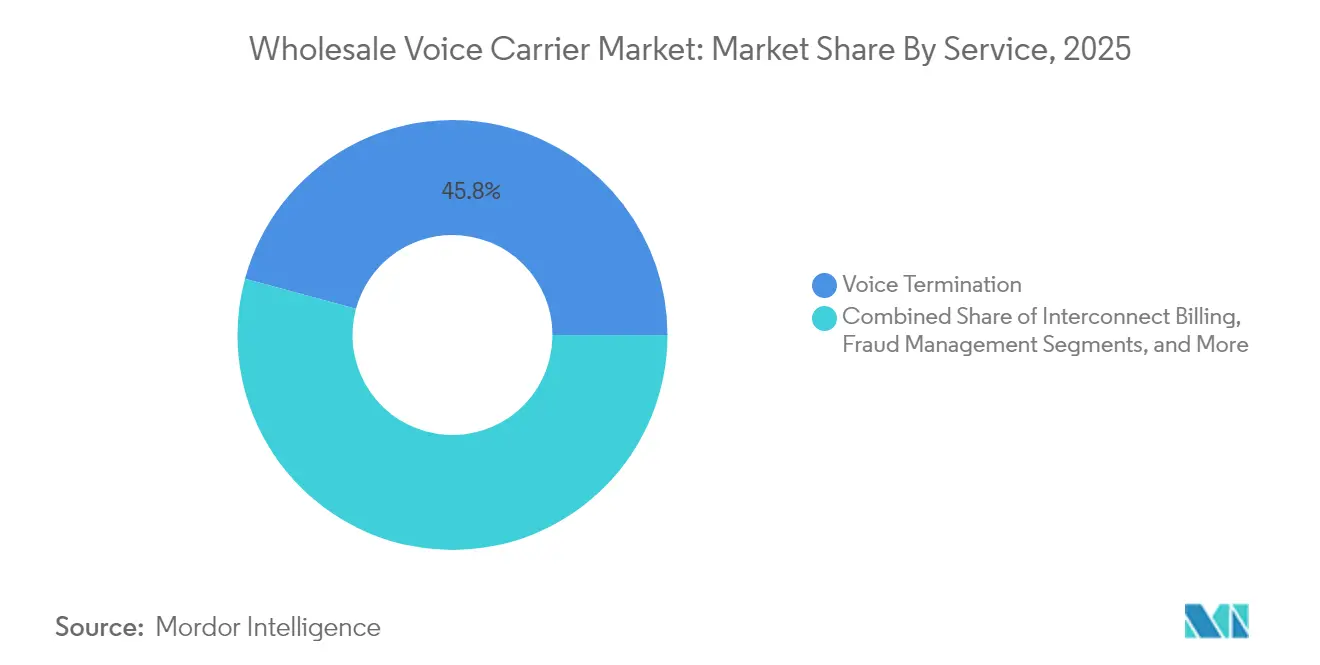

- Por servicio, la Terminación de Voz lideró con una participación de ingresos del 45,78% en 2025; se proyecta que la Gestión del Fraude se expanda a una CAGR del 13,55% durante 2026-2031.

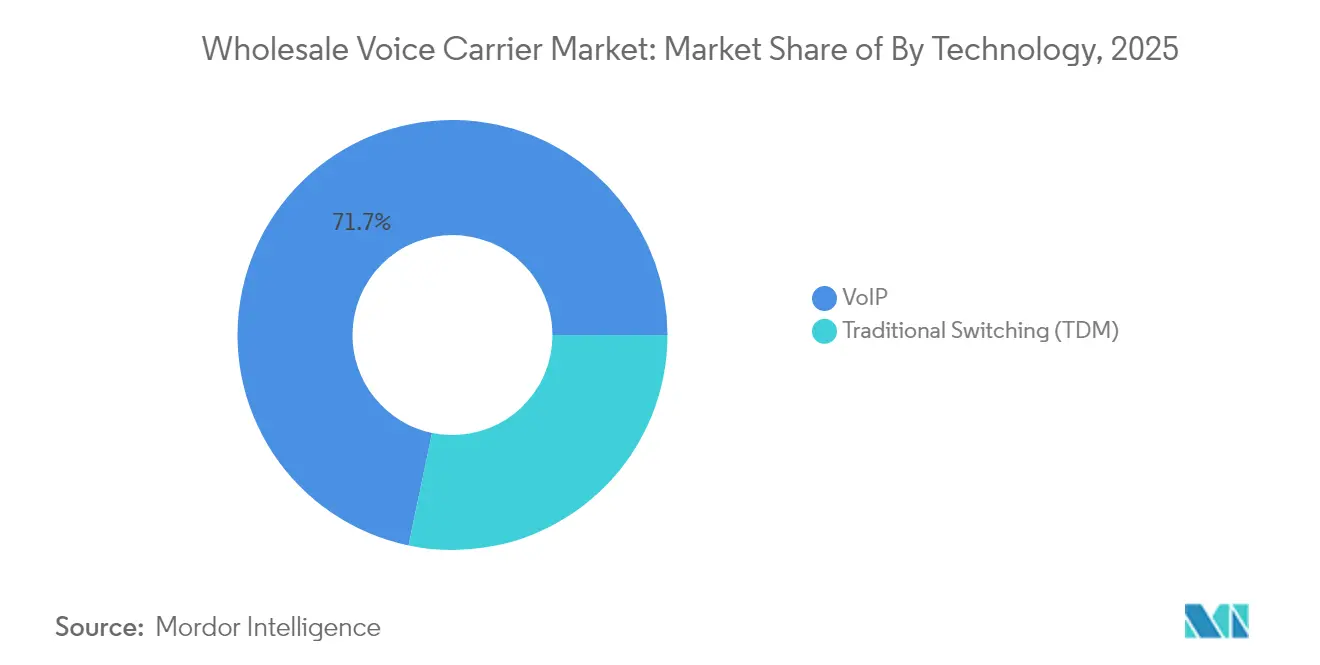

- Por tecnología, VoIP representó el 71,72% de la participación del mercado de operadores de voz mayorista en 2025, mientras que las implementaciones basadas en SIP están configuradas para crecer a una CAGR del 11,95% hasta 2031.

- Por usuario final, las operadoras de Nivel 1 y Nivel 2 captaron el 53,35% de la demanda en 2025, mientras que los proveedores OTT y CPaaS registraron el ritmo más rápido con una CAGR del 11,45% hasta 2031.

- Por geografía, Europa mantuvo el 27,95% de los ingresos de 2025, aunque se prevé que Asia Pacífico registre la CAGR regional más alta del 13,72% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Operadores de Voz Mayorista

Análisis del Impacto de los Impulsores*

| Impulsor | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración rápida de TDM a troncales SIP y VoIP | +3.2% | Global, con aceleración en Europa y América del Norte | Mediano plazo (2-4 años) |

| Adopción de comunicaciones basadas en la nube (UCaaS / CPaaS) | +2.8% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Acuerdos emergentes de itinerancia de voz sobre 5G | +1.9% | Núcleo de Asia Pacífico, con extensión a Europa y América del Norte | Largo plazo (≥ 4 años) |

| Enrutamiento de menor coste dinámico habilitado por IA | +1.4% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Migración Rápida de TDM a Troncales SIP y VoIP

Las eliminaciones progresivas obligatorias de las redes PSTN, como el calendario de desconexión de 2027 establecido por Ofcom en el Reino Unido, obligan a los operadores a desmantelar las centrales heredadas e invertir en núcleos IP.[1]Ofcom, "Preparación para la Desconexión de la PSTN," Ofcom, ofcom.org.ukLa transición comprime los costes de mantenimiento, permite el escalado flexible de capacidad y respalda la expansión de funcionalidades incluso cuando los operadores gestionan temporalmente sistemas paralelos que elevan los gastos operativos. Los primeros adoptantes aprovechan la mejora de la latencia y el soporte avanzado de códecs para diferenciarse en calidad de llamada, mientras que los proveedores rezagados se enfrentan a sanciones regulatorias y un mayor riesgo de abandono.

Adopción de Comunicaciones Basadas en la Nube (UCaaS / CPaaS)

La preferencia empresarial por plataformas unificadas en la nube desplaza la demanda mayorista de troncales fijos hacia la habilitación de voz centrada en API. Los operadores que exponen capacidades de voz programable, grabación y análisis a través de ofertas CPaaS de marca blanca obtienen nuevos ingresos al tiempo que protegen los volúmenes de tráfico. Los hitos de financiación, como la inversión de crecimiento de USD 110 millones de IntelePeer, señalan un mayor flujo de capital hacia proveedores que conectan la terminación tradicional con la orquestación nativa en la nube.

Acuerdos Emergentes de Itinerancia de Voz sobre 5G

Los núcleos 5G autónomos crean oportunidades para la itinerancia de voz de alta definición y la segmentación de red. Las pruebas realizadas por Vodafone, A1 Group y Ericsson ofrecen itinerancia 5G de pila completa con menor latencia y facturación basada en servicios, lo que subraya la relevancia mayorista en la era del 5G.[2]Ericsson, "A1 y Vodafone Completan una Llamada de Itinerancia 5G SA," Ericsson, ericsson.com La colaboración de itinerancia 5G a nivel nacional entre los cuatro principales operadores de China valida aún más la escalabilidad del modelo para el intercambio de tráfico en infraestructuras heterogéneas.

El Enrutamiento de Menor Coste Dinámico Habilitado por IA Impulsa los Márgenes

La integración de IA reemplaza las tablas de enrutamiento estáticas con optimización en tiempo real de calidad y costes. La extensión del contrato de núcleo de voz de Nokia con AT&T incorpora análisis de aprendizaje automático de las tasas de finalización de llamadas y las métricas de experiencia del cliente, redirigiendo el tráfico desde rutas de bajo rendimiento y elevando el margen bruto mientras se mantienen los acuerdos de nivel de servicio. Los operadores con poco capital ahora pueden acceder a inteligencia comparable, reduciendo las brechas de rendimiento con los operadores establecidos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fraude intensificado (suplantación de CLI, llamadas automáticas) | -2.1% | Global, particularmente grave en América del Norte | Corto plazo (≤ 2 años) |

| Disminución del ARPU de voz debido a la sustitución por OTT | -1.8% | Global, acelerado en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Fraude Intensificado (Suplantación de CLI, Llamadas Automáticas)

Los crecientes ataques de vishing que generaron USD 1.200 millones en pérdidas durante 2024 socavan la confianza del consumidor y desencadenan mandatos de cumplimiento más estrictos. Los operadores mayoristas invierten fuertemente en detección de fraude basada en análisis, pero deben equilibrar los costes de protección frente a los escasos márgenes por minuto. El fraude internacional, estimado en USD 17.000 millones anuales, incluye esquemas de Supervisión de Respuesta Falsa y Bombeo de Tráfico que erosionan la rentabilidad al tiempo que dañan la reputación de marca.

Disminución del ARPU de Voz debido a la Sustitución por OTT

Los minutos de voz se reducen a medida que los consumidores migran hacia plataformas de mensajería enriquecidas con datos. El tráfico de voz fija de Alemania cayó un 20% hasta 64.000 millones de minutos en 2024, y las llamadas salientes móviles descendieron a 153.500 millones de minutos. Los operadores agrupan la voz con datos e introducen soluciones de identificación de llamadas verificada para preservar el valor, aunque las tarifas mayoristas siguen bajo presión a medida que las ofertas OTT establecen nuevos referentes de precios.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Gestión del Fraude Impulsa la Innovación

La Terminación de Voz representó el 45,78% de los ingresos en 2025, manteniendo su papel como piedra angular del intercambio entre operadores. Sin embargo, la Gestión del Fraude registra la expansión más rápida con una CAGR del 13,55% hasta 2031, ya que las empresas exigen identidades de llamante autenticadas y los reguladores exigen la mitigación de llamadas automáticas. Los productos CLI Premium de mayor margen superan al tráfico estándar de mejor esfuerzo commoditizado gracias a la entrega garantizada y la validación de origen. La Facturación de Interconexión se divide entre módulos locales personalizables preferidos por los grandes operadores establecidos y suites SaaS adoptadas por operadores más pequeños que buscan flexibilidad en los gastos operativos. El mercado de operadores de voz mayorista se beneficia cuando las plataformas de aseguramiento de ingresos integran el reconocimiento de patrones de aprendizaje automático, lo que permite el bloqueo predictivo de ráfagas de tráfico anómalas.

El impulso de la Gestión del Fraude proviene de marcos regulatorios como STIR/SHAKEN en América del Norte, que obligan a los operadores a certificar los números de la parte llamante antes de la terminación. Los principales proveedores empaquetan cortafuegos de señalización con paneles de análisis en tiempo real que señalan relaciones sospechosas de captura-respuesta. A medida que estas capacidades maduran, los proveedores de soluciones más pequeños encuentran barreras de entrada mientras los actores establecidos consolidan su participación a través de pilas de fraude integrales. Para los operadores, la adopción de servicios antifraude premium respalda el incremento del ingreso promedio por minuto que compensa parcialmente la compresión del precio unitario en el mercado más amplio de operadores de voz mayorista.

Por Tecnología: La Transformación VoIP se Acelera

VoIP mantuvo una adopción del 71,72% en 2025 y avanza a una CAGR del 11,95%, confirmando su dominio sobre el tráfico TDM residual. La madurez de SIP simplifica las negociaciones de interconexión y respalda la agilidad de códecs, creando un ciclo virtuoso de mejora de calidad y eficiencia de costes. El tamaño del mercado de operadores de voz mayorista para el tráfico basado en VoIP está configurado para ampliarse materialmente a medida que los operadores desactivan los conmutadores TDM heredados siguiendo los calendarios nacionales de retiro de la PSTN. Demostraciones como la Voz Inmersiva tridimensional de Nokia en el MWC 2025 muestran cómo el audio espacial puede convertirse en una capa premium sobre los marcos VoIP existentes.

La innovación sostenida de protocolos se beneficia de la transcodificación asistida por IA que minimiza la pérdida de paquetes y la latencia. El prototipo de conversión de voz en tiempo real de NTT Corporation destaca un futuro en el que las características de voz, la localización de acentos y el filtrado de emociones personalizan las interacciones de los llamantes sin comprometer el rendimiento de la red. Estos avances refuerzan la posición de VoIP como base para los servicios de próxima generación, elevando el mercado de operadores de voz mayorista como columna vertebral esencial para la comunicación de voz inmersiva.

Por Usuario Final: Los Proveedores OTT Reconfiguran la Demanda

Las operadoras de Nivel 1 y Nivel 2 representaron el 53,35% de la demanda de tráfico en 2025, apoyándose en socios mayoristas para ampliar la cobertura geográfica y optimizar el enrutamiento de menor coste. Sin embargo, el crecimiento más rápido proviene de los proveedores OTT y CPaaS con una CAGR del 11,45% hasta 2031. Estas empresas de capa de aplicación arriendan rutas de voz mayorista y las envuelven con API programables que impulsan la participación del cliente, la autenticación de dos factores y los agentes de voz con IA. La plataforma MVNE de KORE Wireless que permite el rápido crecimiento de suscriptores de Simpel muestra cómo los operadores virtuales dependen de la infraestructura mayorista para escalar de manera rentable.

La combinación de usuarios finales señala un cambio de valor desde la propiedad de infraestructura hacia la orquestación de servicios. Los despliegues de CPaaS, como el agente de IA generativa de IntelePeer para un cliente de servicios financieros Fortune 100, consumen una cantidad sustancial de minutos de voz al tiempo que requieren simplicidad de integración y análisis granular. El mercado de operadores de voz mayorista se adapta ofreciendo enrutamiento de marca blanca, aprovisionamiento en tiempo real y API de facturación que permiten a las marcas nativas digitales incorporar funcionalidad de voz mientras abstraen la complejidad de la red.

Análisis Geográfico

Europa mantuvo una participación de ingresos del 27,95% en 2025, respaldada por sólidas regulaciones de interconexión transfronteriza y extensas redes troncales de fibra. La madurez del mercado impulsa un giro hacia la eficiencia y los servicios de valor añadido, ilustrado por los ingresos de EUR 115.800 millones de Deutsche Telekom y un incremento del EBITDA del 6,2% en 2024. Las conversaciones de consolidación entre grandes operadores establecidos como Orange y Telefónica subrayan la necesidad estratégica de contrarrestar a los rivales de nube a hiperescala y a los disruptores OTT.

Asia Pacífico registra la trayectoria regional más rápida con una CAGR del 13,72% hasta 2031, impulsada por el aumento de las suscripciones 5G, la creciente digitalización empresarial y los flujos comerciales interregionales. La GSMA valora la contribución de la economía móvil en USD 880.000 millones en 2024, con China registrando por sí sola ingresos de telecomunicaciones de RMB 1,74 billones y un crecimiento de dos dígitos en servicios de nube y macrodatos. Dicho impulso amplía el tamaño del mercado de operadores de voz mayorista en toda la región a medida que los operadores despliegan núcleos 5G autónomos que requieren nuevos marcos de interconexión e itinerancia.

América del Norte exhibe liderazgo tecnológico pero un crecimiento de tráfico más lento. La región aplica estrictos marcos STIR/SHAKEN, lo que obliga a los operadores a invertir en autenticación de llamadas antes de la terminación. La adquisición de Frontier Communications por parte de Verizon por USD 20.000 millones amplía el alcance de fibra en 25 estados y consolida los activos de voz y banda ancha. América Latina presenta estrategias divergentes: Telefónica acelera las desinversiones en Argentina, Chile y ��é�澱���� para reorientar el capital hacia mercados europeos de mayor rentabilidad, manteniendo al mismo tiempo una presencia selectiva donde las condiciones regulatorias respaldan la rentabilidad.

Panorama Competitivo

El mercado de operadores de voz mayorista combina operadores establecidos con gran intensidad de infraestructura con disruptores de activos ligeros, lo que resulta en una fragmentación moderada. Las iniciativas estratégicas se agrupan en tres categorías. En primer lugar, la consolidación horizontal tiene como objetivo agregar escala y redes de fibra, como lo demuestran las transacciones Verizon-Frontier y Sinch-Inteliquent. En segundo lugar, la diferenciación tecnológica enfatiza el enrutamiento con IA, las liquidaciones en cadena de bloques y el audio inmersivo; el conjunto de operaciones digitales de Nokia para AT&T ejemplifica este camino. En tercer lugar, la expansión vertical de servicios posiciona a los operadores en los ámbitos adyacentes de gestión del fraude y CPaaS, difuminando las líneas entre el transporte mayorista y la habilitación de aplicaciones.

Los operadores establecidos aprovechan los extensos acuerdos de interconexión y las reservas de capital, aunque se enfrentan a la compresión de márgenes por la sustitución OTT y la supervisión regulatoria de precios. Los nuevos participantes explotan interfaces programables, despliegue en la nube y soluciones de fraude especializadas para ganar tráfico de empresas nativas digitales. Las solicitudes de patentes de Samsung, Apple y otras empresas tecnológicas indican la convergencia entre las redes de telecomunicaciones y el procesamiento de voz con aprendizaje automático, presagiando una competencia que se extiende más allá de los operadores tradicionales.

Las oportunidades de espacios en blanco se materializan allí donde las empresas sensibles a la calidad requieren terminación garantizada, identidad de llamante verificada o voz 5G de baja latencia. Los proveedores que integran enrutamiento impulsado por IA, libros de liquidación dinámica y soporte avanzado de códecs refuerzan su poder de negociación tanto con las operadoras heredadas como con los clientes OTT. Por el contrario, los operadores que retrasan la modernización corren el riesgo de perder tráfico hacia agregadores globales que pueden terminar a escala con firmas de llamante validadas.

Líderes de la Industria de Operadores de Voz Mayorista

Verizon

AT&T

BT

Deutsche Telekom AG

Tata Communications

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Verizon obtuvo la aprobación de la FCC para su adquisición de Frontier Communications por USD 20.000 millones, lo que permite la expansión de las capacidades de banda ancha de fibra en 25 estados y posiciona a la empresa para competir de manera más efectiva con las inversiones en infraestructura de fibra de AT&T.

- Febrero de 2025: Deutsche Telekom reportó resultados financieros récord para 2024 con ingresos de EUR 115.800 millones y elevó las perspectivas para 2025 del EBITDA ajustado a aproximadamente EUR 45.000 millones, demostrando un impulso de crecimiento sostenido en los mercados de telecomunicaciones europeos.

- Febrero de 2025: Nokia, Vodafone y RingCentral presentaron Servicios de Voz y Audio Inmersivos en el MWC 2025, introduciendo experiencias de sonido tridimensional que mejoran las comunicaciones empresariales a través de tecnología de audio espacial asistida por metadatos.

- Febrero de 2025: AT&T amplió su asociación de núcleo de voz con Nokia mediante un acuerdo plurianual centrado en la seguridad de la red, la automatización y las capacidades de Voz sobre Nueva Radio, incluido el despliegue del software de Operaciones Digitales de Nokia para la prestación automatizada de servicios.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

���ϲ����� define el mercado de operadores de voz mayorista como el valor anual total de los minutos de voz intercambiados entre operadores de red con licencia y proveedores de servicios, ya sea enrutados a través de conmutadores TDM tradicionales o interconexiones VoIP basadas en sesiones. El estudio captura los ingresos de los servicios de terminación de voz, facturación de interconexión y gestión del fraude que permiten la entrega de llamadas entre redes para actores de telefonía fija, móvil, MVNO y CPaaS.

Exclusión del alcance: las aplicaciones de llamadas de consumo sobre la cima que eluden los acuerdos de interconexión de operadores no están dimensionadas dentro de este mercado.

Descripción General de la Segmentación

- Por Servicio

- Terminación de Voz

- Premium (CLI Garantizado)

- Estándar (Mejor Esfuerzo)

- Facturación de Interconexión

- Soluciones Locales

- Soluciones Basadas en SaaS

- Gestión del Fraude

- Aseguramiento de Ingresos y Análisis

- Cortafuegos Basados en Señalización

- Terminación de Voz

- Por Tecnología

- VoIP

- SIP (IMS)

- H.323 y Otros Protocolos

- Conmutación Tradicional (TDM)

- VoIP

- Por Usuario Final

- Operadoras de Nivel 1 y Nivel 2

- Operadores Móviles Virtuales (MVNO)

- Proveedores OTT y CPaaS

- Empresas y Centros de Procesamiento de Negocios

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- ������ó��

- Corea del Sur

- India

- Australia

- Resto de Asia Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a responsables de productos mayoristas en operadores regionales, proveedores de conmutadores y especialistas en gestión del fraude en América del Norte, Europa, Asia Pacífico y Oriente Medio. Los diálogos pusieron a prueba los supuestos preliminares sobre el crecimiento de minutos, la velocidad de migración a VoIP y las curvas de erosión de precios, y luego cubrieron las brechas de información que los archivos públicos no revelan.

Investigación Documental

Nuestros analistas comenzaron con estadísticas de telecomunicaciones de fuentes públicas de primer nivel como la Unión Internacional de Telecomunicaciones, la Comisión Federal de Comunicaciones, GSMA Intelligence, Eurostat y UN Comtrade, que describen los minutos de tráfico, las bases de suscriptores y las tendencias de las tarifas de interconexión. Los informes anuales 10-K de las empresas, las tarifas de precios mayoristas y las presentaciones para inversores proporcionaron indicadores de precio de venta promedio ponderado, mientras que los servicios de noticias de Dow Jones Factiva y los registros de envíos en Volza ofrecieron señales oportunas sobre las tarifas de rutas y los acuerdos bilaterales. Estos ejemplos ilustran, en lugar de agotar, las fuentes secundarias consultadas durante la recopilación y verificación de datos.

Dimensionamiento del Mercado y Pronóstico

Un modelo híbrido de arriba hacia abajo y de abajo hacia arriba convierte los minutos de uso regionales en ingresos a través de tarifas de interconexión muestreadas que se ponderan por la combinación de destinos de llamadas. Los totales acumulados de los principales operadores concentradores actúan como verificación de razonabilidad. Los principales impulsores del modelo incluyen los minutos salientes internacionales por suscriptor, la participación de VoIP en el tráfico mayorista, la tasa de liquidación promedio por minuto, la penetración de teléfonos inteligentes y la adopción de plataformas de voz CPaaS. La regresión multivariante proyecta cada impulsor, y el análisis de escenarios prueba la sensibilidad a la regulación de tarifas o la sustitución rápida por OTT antes de que se produzcan los pronósticos consolidados para 2019-2030.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de múltiples pasos que detecta anomalías frente a estadísticas de tráfico, divulgaciones de operadores y señales de pares. Los analistas senior dan su aprobación tras conciliar las variaciones. Los informes se actualizan cada doce meses, con revisiones intermedias cuando eventos materiales, como una adquisición importante de un concentrador, modifican los supuestos de referencia.

Por Qué Nuestra Línea de Base del Mercado de Operadores de Voz Mayorista Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas aplican diferentes grupos de tráfico, supuestos de precios y cadencias de actualización.

Los principales factores de brecha incluyen el tratamiento variable de los minutos en red, algunos estudios que utilizan promedios globales en lugar de tarifas específicas por ruta, y otros que extrapolan declives históricos sin validar las tasas actuales de migración a VoIP o las conversiones de divisas actualizadas trimestralmente por los analistas de Mordor.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 40,26 mil millones (2025) | ||

| USD 39.600 millones (2023) | Consultora Global A | excluye los ingresos de facturación de interconexión y aplica tarifas regionales planas |

| USD 25.320 millones (2023) | Revista Especializada B | se centra únicamente en rutas de Nivel 1 y utiliza una penetración conservadora de VoIP |

| USD 43.270 millones (2024) | Consultora Regional C | infla los totales al contabilizar el tráfico OTT minorista junto con los minutos de operadores |

La comparación muestra que las cifras varían ampliamente cuando el alcance o la lógica de precios cambia. Al anclar las estimaciones en minutos verificados, tarifas a nivel de ruta y un ciclo de actualización anual, ���ϲ����� ofrece una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden reproducir y confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de operadores de voz mayorista?

El mercado de operadores de voz mayorista está valorado en USD 44,53 mil millones en 2026 y se proyecta que alcance USD 73,63 mil millones en 2031.

¿Qué región crece más rápido en los servicios de voz mayorista?

Asia Pacífico registra el ritmo más rápido con una CAGR prevista del 13,72% hasta 2031, impulsada por la adopción del 5G y la expansión de las bases de suscriptores móviles.

¿Qué segmento registra el mayor crecimiento?

Se espera que los servicios de Gestión del Fraude crezcan a una CAGR del 13,55% entre 2026 y 2031, a medida que las empresas buscan soluciones de llamante verificado.

¿Qué tan dominante es VoIP en el tráfico mayorista?

VoIP controla el 71,72% del tráfico de 2025 y está configurado para fortalecerse aún más con una CAGR del 11,95% a medida que los operadores eliminan progresivamente las redes TDM.

¿Qué grupo de usuarios finales se está expandiendo más rápidamente?

Los proveedores OTT y CPaaS lideran el crecimiento de la demanda, avanzando a una CAGR del 11,45% hasta 2031, a medida que incorporan API de voz en aplicaciones digitales.

¿Qué riesgo clave afecta a los ingresos de voz mayorista?

Se proyecta que el fraude intensificado a través de la suplantación de CLI y las llamadas automáticas reduzca los pronósticos de CAGR en un 2,1% a menos que los operadores desplieguen herramientas avanzadas de mitigación.

Última actualización de la página el: