Tamaño y Cuota del Mercado Inmobiliario Residencial de Lujo de Vietnam

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

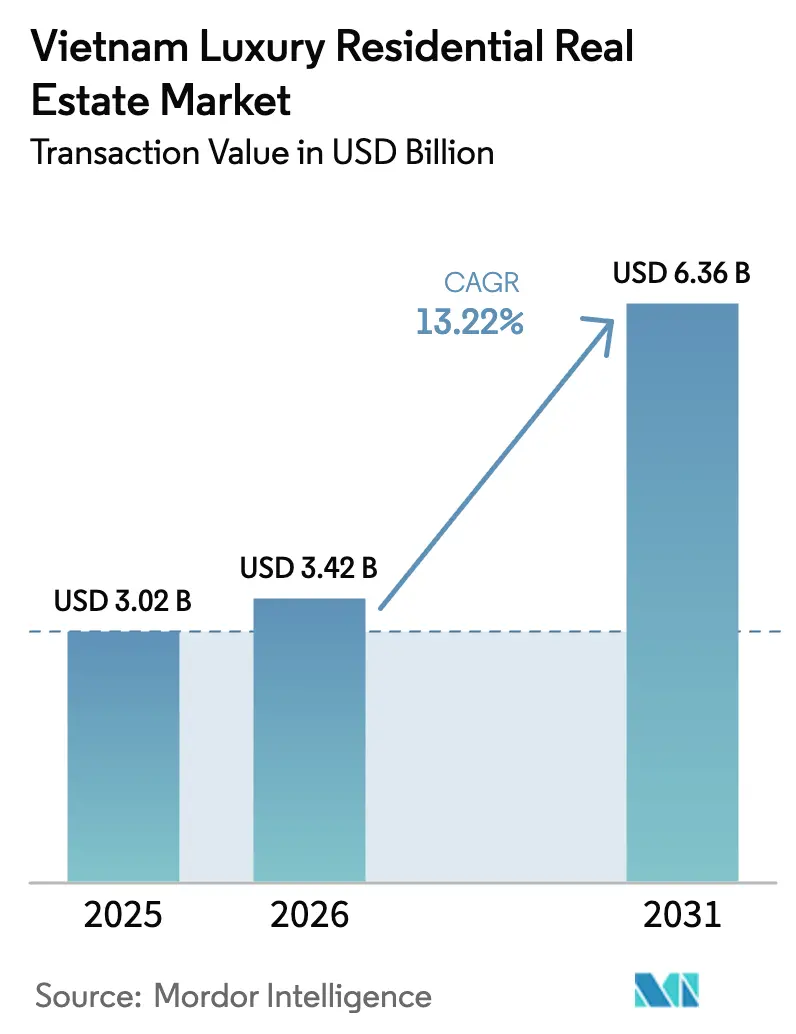

| Tamaño del mercado en el año base (2025) | 3.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario Residencial de Lujo de Vietnam por ���ϲ�����

El tamaño del Mercado Inmobiliario Residencial de Lujo de Vietnam fue valorado en 3,02 mil millones de USD en 2025 y se estima que crecerá desde 3,42 mil millones de USD en 2026 hasta alcanzar los 6,36 mil millones de USD en 2031, a una CAGR del 13,22% durante el período de previsión (2026-2031).

El crecimiento está respaldado por un aumento del 98% en la población millonaria de Vietnam durante la última década, la expansión económica del 7,09% en 2024 y una perspectiva de crecimiento del PIB del 8% para 2025[1]Henley & Partners, "Informe de Riqueza de Asia Pacífico 2025," henleyglobal.com. El mercado inmobiliario residencial de lujo de Vietnam capitaliza la concentración de riqueza en Ciudad Ho Chi Minh, las reformas regulatorias favorables y el gasto récord en infraestructura que supera los 10 mil millones de USD. Los apartamentos y condominios siguen dominando, pero las villas se están acelerando, mientras que un incipiente segmento de alquiler señala estrategias crecientes orientadas al rendimiento. La claridad regulatoria a través de la Ley de Tierras 2024 y la legalización de activos digitales a partir de 2026 amplían aún más los flujos de capital, reforzando la resiliencia del mercado inmobiliario residencial de lujo de Vietnam.

Conclusiones Clave del Informe

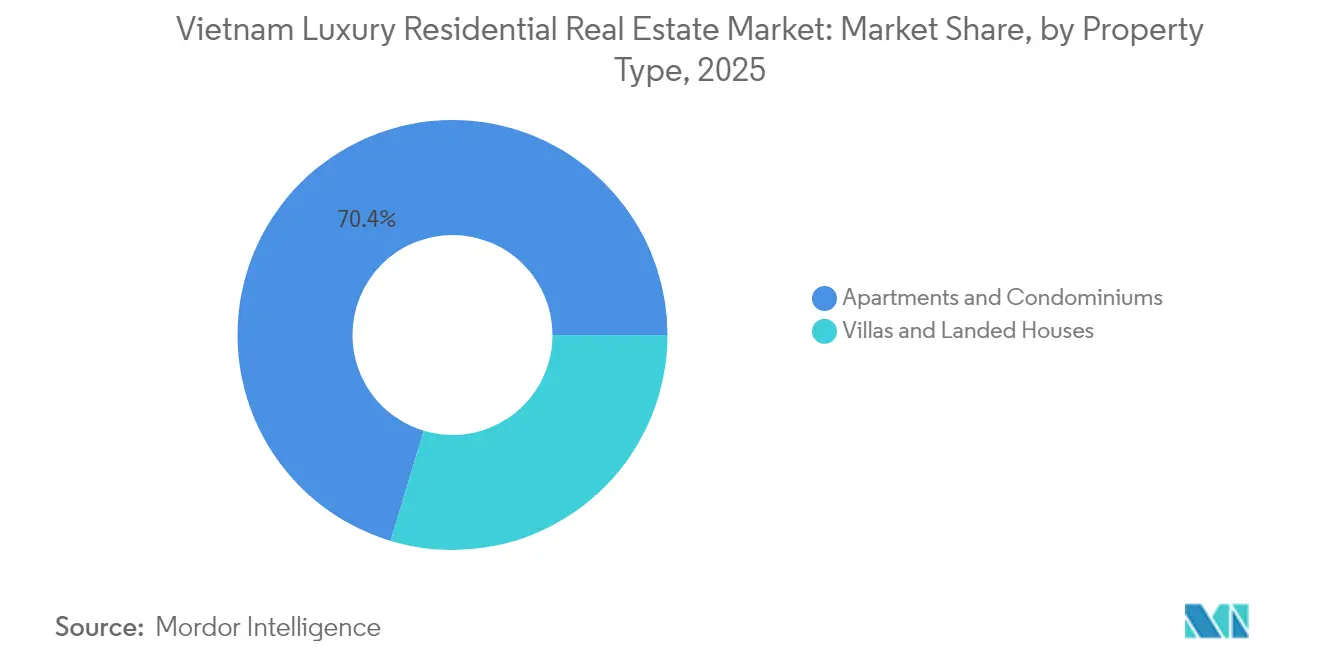

- Por tipo de propiedad, los apartamentos representaron el 70,35% de la cuota del mercado inmobiliario residencial de lujo de Vietnam en 2025, mientras que las villas y casas en terreno propio están proyectadas para crecer a una CAGR del 13,73% hasta 2031.

- Por modelo de negocio, el segmento de ventas representó el 84,35% de la cuota del mercado inmobiliario residencial de lujo de Vietnam en 2025; el segmento de alquiler registra la CAGR proyectada más alta del 14,62% durante el período 2026-2031.

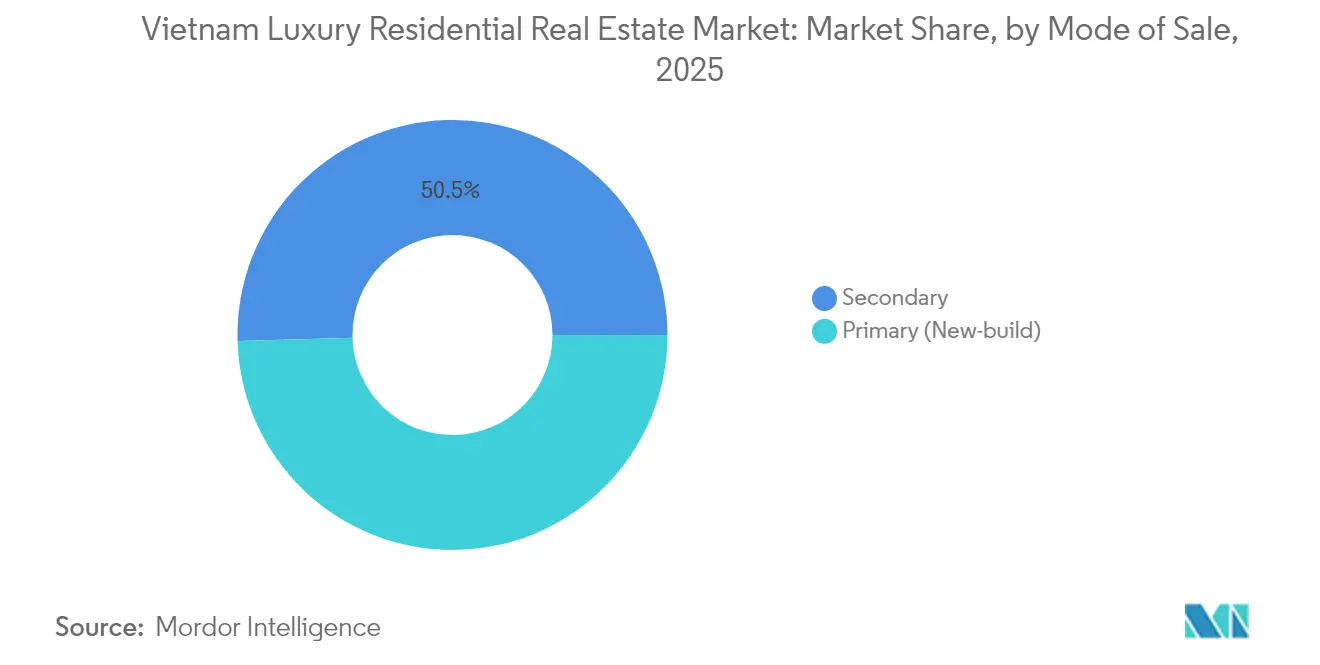

- Por modalidad de venta, el segmento secundario retuvo el 50,45% de la cuota del mercado inmobiliario residencial de lujo de Vietnam en 2025, aunque se prevé que el mercado primario se expanda a una CAGR del 14,02% hasta 2031.

- Por ciudad, Ciudad Ho Chi Minh lideró con el 37,65% de la cuota del mercado inmobiliario residencial de lujo de Vietnam en 2025, mientras que se proyecta que Da Nang registre una CAGR del 15,02% durante el período 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Inmobiliario Residencial de Lujo de Vietnam

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Envejecimiento de la población adinerada y transferencia intergeneracional de patrimonio | +2.1% | Ciudad Ho Chi Minh, �Ჹ��ó�� | Mediano plazo (2-4 años) |

| Demanda de inmigración de élite y flexibilización de las normas de visado | +1.8% | Ciudad Ho Chi Minh, �Ჹ��ó��, Da Nang | Corto plazo (≤ 2 años) |

| Rápida urbanización de las ciudades costeras de segundo nivel | +2.3% | Costa central | Largo plazo (≥ 4 años) |

| Cuotas estrictas de uso del suelo en los distritos del centro urbano (CBD) | +1.9% | Ciudad Ho Chi Minh, �Ჹ��ó�� | Corto plazo (≤ 2 años) |

| Adopción de certificación de construcción sostenible | +1.2% | Principales ciudades | Mediano plazo (2-4 años) |

| Auge de los millonarios del sector tecnológico y las criptomonedas | +2.4% | Principales centros tecnológicos | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

El envejecimiento de la población adinerada impulsa la transferencia intergeneracional de patrimonio

Los 16,1 millones de adultos mayores de Vietnam en 2025 superarán los 20 millones en 2030 a medida que la prosperidad se extiende. Las transferencias de activos de los empresarios de primera generación a sus herederos más jóvenes impulsan una continua revalorización hacia viviendas multigeneracionales y con servicios que combinan seguridad con estilo de vida. La demanda de complejos residenciales integrados con servicios de salud aumenta, creando nuevas oportunidades para propiedades orientadas a la tercera edad[2]VietnamPlus, "La población anciana de Vietnam supera los 16 millones," vietnamplus.vn.

Demanda de inmigración de élite y políticas de visado de larga duración flexibilizadas para inversores extranjeros

Los nuevos visados de inversión de 10 años acortan el tiempo de incorporación para millonarios extranjeros, en particular de Asia Oriental y Europa. La residencia flexible impulsa la absorción inmediata de áticos con servicios y villas costeras de marca, consolidando el mercado inmobiliario residencial de lujo de Vietnam como un refugio seguro regional.

La rápida urbanización de las ciudades costeras de segundo nivel impulsa los proyectos de lujo de tipo resort

Da Nang y Nha Trang anclan proyectos de uso mixto tipo resort a medida que las ampliaciones de aeropuertos y autopistas expanden las zonas de captación. Las búsquedas de apartamentos de lujo en Da Nang aumentaron un 30% en 2024, mientras que las ventas de condohoteles crecieron un 45%, lo que subraya la migración impulsada por el estilo de vida hacia centros secundarios.

Las estrictas cuotas de uso del suelo en los distritos del centro urbano impulsan torres de lujo en vertical

Los límites de capacidad en los Distritos 1-3 de Ciudad Ho Chi Minh y el distrito Ba Dinh de �Ჹ��ó�� intensifican la economía del suelo en vertical. Las subastas de terrenos récord por encima de los 40.000 USD/m² respaldan torres de ultra lujo que superan los 80 pisos, incorporando venta minorista con servicio de conserjería, clubes privados y parques aéreos para justificar los precios premium en núcleos con escasez de suelo.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de impuestos para compradores extranjeros y límites de titularidad | −1.6% | Nacional | Mediano plazo (2-4 años) |

| Inflación del suelo y los costes de construcción | −2.1% | Principales ciudades | Corto plazo (≤ 2 años) |

| Mayor escrutinio contra el blanqueo de capitales | −1.3% | Ciudades de acceso principal | Mediano plazo (2-4 años) |

| Aumento de las primas de seguros derivado del riesgo climático | −0.9% | Zonas costeras | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Expansión de impuestos para compradores extranjeros y límites de porcentaje de titularidad

Aunque el apetito extranjero sigue siendo fuerte, los techos de cuota del 30% en bloques de condominios y 250 casas en terreno propio por barrio ralentizan la absorción una vez alcanzados los límites. Las revisiones propuestas de recargos podrían erosionar los rendimientos netos y canalizar la demanda hacia distritos con cuotas disponibles.

La inflación del suelo y de los costes de construcción presiona los precios

El acero, el cemento y los accesorios importados aún se sitúan entre un 18 y un 22% por encima de los niveles previos a la pandemia. Los consecuentes repuntes en los insumos elevan las ventas promedio de apartamentos de lujo en Ciudad Ho Chi Minh a VND 120 millones/m² (4.800 USD por metro cuadrado), obligando a los promotores a posicionarse en segmentos más altos y reduciendo la demanda alcanzable[3]Ministerio de Construcción de Vietnam, "Decisión 409/QĐ-BXD," thuvienphapluat.vn .

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: Núcleo de apartamentos con ascenso de las villas

Los apartamentos representan el 70,35% del mercado inmobiliario residencial de lujo de Vietnam en 2025, anclados en la escasez de oferta en el centro urbano de Ciudad Ho Chi Minh y �Ჹ��ó��. Las unidades de primera categoría en edificios altos se negocian por encima de los 14.000 USD/m² y logran una revalorización de capital del 75% en cinco años, ya que la concentración de transporte y servicios magnifica la liquidez. Las villas de lujo, aunque menores en número absoluto, registran una CAGR del 13,73% hasta 2031, impulsadas por las preferencias de privacidad de los millonarios del sector tecnológico y la diáspora que regresa. Las propiedades con frente al agua fuera de Ciudad Ho Chi Minh alcanzan entre un 10 y un 35% de prima sobre sus equivalentes en la ciudad y generan sólidos flujos de ingresos por alquiler vacacional.

El subsector de apartamentos se beneficia de los planes de financiación de promotores, las plataformas de hogar inteligente y la marca de hoteles internacionales, lo que mantiene una rápida comercialización incluso a precios récord. Por el contrario, la oferta de villas crece a lo largo de las vías de circunvalación y los corredores costeros, donde parcelas de mayor tamaño permiten diseños de baja densidad, acceso a campos de golf y embarcaderos privados. Se prevé que el tamaño del mercado inmobiliario residencial de lujo de Vietnam para las villas crezca más rápido que las torres urbanas, aunque la dominancia absoluta sigue correspondiendo a los apartamentos hasta 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Modelo de Negocio: Base de ventas, emergencia del alquiler

Las ventas retuvieron el 84,35% de la cuota del mercado inmobiliario residencial de lujo de Vietnam en 2025, dado que prevalece la cultura de la propiedad, pero los clústeres de arrendamiento profesional se expanden ahora a una CAGR del 14,62% por la creciente entrada de expatriados y el enfoque en la gestión patrimonial. Los rendimientos brutos promedio se sitúan en el 3,16% en el primer trimestre de 2025, alcanzando el 3,52% en Ciudad Ho Chi Minh. Los inversores institucionales conforman carteras de apartamentos con servicios de marca dentro de los nodos principales para asegurar ingresos indexados. Se proyecta que el tamaño del mercado inmobiliario residencial de lujo de Vietnam asignado al parque de alquiler se duplique para 2031, aunque seguirá siendo una fracción del dominio de la venta directa.

Los promotores responden con garantías de arrendamiento retroactivo y plantas de convivencia para atraer a compradores con fines de arrendamiento. La ocupación de apartamentos con servicios en Ciudad Ho Chi Minh del 85% y los alquileres de 42 USD/m² al mes subrayan sólidas líneas de demanda corporativa. Si las tasas preferenciales para jóvenes compradores de primera vivienda se amplían, la velocidad del alquiler podría moderarse, pero no se espera que los incentivos a la propiedad convencional socaven el arrendamiento premium en los proyectos reconvertidos de Categoría A.

Por Modalidad de Venta: La vitalidad del mercado primario supera al parque secundario

El producto de segunda mano acaparó el 50,45% de la cuota de mercado en 2025, valorado por la inmediatez y la certeza de ubicación. Sin embargo, los lanzamientos primarios se expanden a una CAGR del 14,02%, aumentando el tamaño del mercado inmobiliario residencial de lujo de Vietnam en nueva oferta hasta 2031. La absorción en preventa supera el 80% a medida que las torres de marca y los resorts con certificación ESG establecen referentes de innovación que los inmuebles existentes no pueden emular. El precio primario de VND 120 millones/m² (4.800 USD por metro cuadrado) en Ciudad Ho Chi Minh supera al secundario en un 47%, aunque los compradores pagan por las garantías y los sofisticados paquetes de servicios.

La compraventa secundaria sigue siendo vibrante en los clústeres legalizados de la Ciudad de Thu Duc, donde la finalización del transporte cataliza las ganancias de capital. Las actualizaciones de torres obsoletas resultan esenciales para captar la atención de los millonarios nativos digitales que equiparan la preparación tecnológica con el prestigio. En consecuencia, los propietarios de edificios insignia más antiguos consideran reformas de valor añadido para reducir la brecha en servicios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Ciudad: La preeminencia de Ciudad Ho Chi Minh se encuentra con el ascenso de Da Nang

Ciudad Ho Chi Minh captó el 37,65% de la cuota del mercado inmobiliario residencial de lujo de Vietnam en 2025, con la cartera de proyectos más amplia y 7.200 millonarios residentes. La península de Ba Son y la península de Thu Thiem lideran las transformaciones del horizonte urbano, donde el precio de venta primario promedio asciende a VND 120 millones/m² (4.800 USD por metro cuadrado). La asignación del tamaño del mercado inmobiliario residencial de lujo de Vietnam a Ciudad Ho Chi Minh sigue siendo preeminente, aunque Da Nang aspira a una CAGR del 15,02% impulsada por su atractivo como destino de estilo de vida y las mejoras aeroportuarias.

�Ჹ��ó�� conserva su prestigio cultural, con los apartamentos con vista al lago en Tay Ho Tay transaccionándose cerca de los VND 300 millones/m² (12.000 USD por metro cuadrado). Las restricciones en el distrito Ba Dinh consolidan las primas por escasez que alcanzan los 40.000 USD/m² para suelo sin urbanizar. Nha Trang costera y Cam Ranh amplían las cadenas de demanda a medida que los resorts integrados con marinas privadas atraen a compradores del segmento más exclusivo que buscan estrategias de activos diversificadas y residencias de ocio.

Análisis Geográfico

El mercado inmobiliario residencial de lujo de Vietnam continúa concentrándose en la metrópolis del sur. La contracción de la oferta de suelo central en Ciudad Ho Chi Minh canaliza la demanda hacia la Ciudad de Thu Duc y los corredores ribereños, aunque los compradores siguen pagando por las direcciones históricas del Distrito 1 que regularmente establecen récords de precio nacionales. Infraestructuras estratégicas como la Autopista de Circunvalación 3 y la Autopista Ben Luc–Long Thanh conectan los nodos satélite suburbanos mediante desplazamientos de una hora, estimulando comunidades de villas cerradas a lo largo del arco periurbano. La extensión de la pista de Da Nang y su red de autopistas reducen el tiempo de vuelo a �Ჹ��ó�� y Ciudad Ho Chi Minh a 90 minutos, impulsando la acumulación de segundas residencias y la absorción de condohoteles. La recuperación del PIB impulsada por el turismo refuerza la visibilidad de los ingresos por alquiler, asegurando a los inversores la cobertura del flujo de caja a pesar del aumento de los cargos por seguros en zonas con riesgo de tifones.

En el norte, la escasez en el distrito diplomático de �Ჹ��ó�� incita la intensificación vertical en torno al Lago del Oeste y la columna vertebral de la Línea de Metro 2A. Las embajadas y las multinacionales garantizan el arrendamiento ejecutivo, aunque las tasas de ocupación de cuotas extranjeras restrictivas imponen listas de espera más largas. La ciudad secundaria de Hai Phong aprovecha el desarrollo de zonas industriales para impulsar nuevos proyectos de lujo anclados por zonas de captación de colegios internacionales.

Las provincias costeras centrales atestiguan los debuts de residencias de marca donde los bancos de suelo permiten composiciones de baja altura envueltas por centros de bienestar, campos de golf y marinas. Los promotores incorporan diseños de retranqueo costero y mitigación climática para cumplir con los criterios de las aseguradoras globales, garantizando la viabilidad del activo a largo plazo. Combinando una conectividad aérea en mejora y narrativas de ocio aspiracionales, estas localidades amplían la huella del mercado inmobiliario residencial de lujo de Vietnam más allá de sus dos polos tradicionales.

Panorama Competitivo

El mercado inmobiliario residencial de lujo de Vietnam sigue moderadamente concentrado: los cinco principales promotores acumulan un pipeline activo estimado del 64-67%, lo que arroja una puntuación de concentración de mercado de 6. Vingroup ejerce sinergia de escala en sus ecosistemas de retail, hostelería y salud, lo que permite ofertas de estilo de vida empaquetadas que generan fidelidad del cliente. Los ingresos del primer trimestre de 2025 alcanzaron los 3.360 millones de USD gracias al inicio de la expansión marítima en Can Gio, el mayor proyecto de creación de ciudad de lujo de Vietnam. Masterise Homes colabora con Marriott International para desarrollar proyectos de marca como LUMIÈRE Riverside, que registra un crecimiento de capital del 75% en cinco años y es pionero en la ingeniería de fachadas con triple acristalamiento. CapitaLand Vietnam despliega capital internacional y disciplina en diseño, mientras que Keppel Land optimiza su exposición mediante desinversiones selectivas como la venta por 98 millones de SGD de la Fase 3 de Saigon Centre.

El competidor doméstico SonKim Land ocupa un nicho de posicionamiento centrado en el diseño, obteniendo el galardón de «Promotor de la Década». NovaLand reanuda lanzamientos selectivos tras la reestructuración de su deuda, con énfasis en urbanizaciones integradas a lo largo de la expansión hacia el este de Ciudad Ho Chi Minh. El mayor escrutinio en materia de cumplimiento normativo tras el escándalo de Van Thinh Phat, de 12.000 millones de USD, refuerza las adquisiciones de suelo basadas en la debida diligencia, favoreciendo los balances transparentes. Los promotores buscan líneas de financiación verde de organismos multilaterales y fondos con mandato ESG obteniendo la certificación EDGE, que desbloquea deuda concesional y amplifica el poder de comercialización entre compradores con conciencia medioambiental.

La adopción de tecnología inmobiliaria intensifica las carreras de armamento competitivas. Los recorridos virtuales, los pilotos de ventas fraccionadas tokenizadas y las entregas basadas en contratos inteligentes mejoran la experiencia del cliente y diferencian a los competidores. En general, la confianza en la marca, la profundidad de las reservas de suelo y la agilidad en la financiación definen a los ganadores a medida que el mercado inmobiliario residencial de lujo de Vietnam atraviesa su próximo ciclo de inversión.

Líderes de la Industria Inmobiliaria Residencial de Lujo de Vietnam

DAT XANH GROUP

Vingroup

SonKim Land

CapitaLand Vietnam

Masterise Homes

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Vietnam aprueba la Ley de la Industria de Tecnología Digital que reconoce los activos criptográficos con vigencia desde enero de 2026, abriendo vías formales para la adquisición de propiedades mediante criptomonedas.

- Junio de 2025: HDMon Holdings obtiene la autorización para el complejo turístico Monbay Van Don, por un valor de 995,3 millones de USD, que abarca 299 hectáreas en la provincia de Quang Ninh.

- Abril de 2025: Vingroup inicia las obras del Vinhomes Green Paradise de 2.870 hectáreas en Can Gio, que incluye una torre planificada de 108 pisos.

- Abril de 2025: Victory Group se asocia con Go An Cuong y Central en The Win City en Long An, marcando una extensión del lujo hacia los híbridos asequibles.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado inmobiliario residencial de lujo de Vietnam como todas las ventas o alquileres primarios y secundarios de viviendas de nueva construcción o ya existentes que gozan de una posición privilegiada gracias a sus ubicaciones privilegiadas, acabados de alta gama, servicios de marca o de conserjería y perfiles de compradores en los deciles de ingresos más altos. Los valores de las transacciones abarcan apartamentos, condominios, villas y casas en las principales ciudades y centros turísticos emergentes.

Exclusión del ámbito de aplicación: las viviendas de gama media, asequibles y sociales quedan fuera del universo de valoración.

������Գٲ�����ó��

- Por Tipo de Propiedad

- Apartamentos y Condominios

- Villas y Casas en Terreno Propio

- Por Modelo de Negocio

- Ventas

- Alquiler

- Por Modalidad de Venta

- Primario (Obra nueva)

- Secundario (Reventa de vivienda existente)

- Por Ciudad

- Ciudad Ho Chi Minh

- �Ჹ��ó��

- Da Nang

- Nha Trang

- Otras Ciudades

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a promotores, agentes inmobiliarios de alto poder adquisitivo, banqueros privados, responsables municipales de urbanismo y proveedores de tecnología inmobiliaria de Ciudad Ho Chi Minh, Hanoi y centros turísticos costeros. Estas conversaciones validan el tamaño de los proyectos, los precios de venta alcanzables, la rentabilidad de los alquileres y los puntos conflictivos de la normativa, colmando así las lagunas que dejan las estadísticas publicadas y afinando las hipótesis de nuestro modelo.

Investigación documental

Comenzamos con datos básicos de organismos públicos de primer nivel, como la Oficina General de Estadísticas de Vietnam, el Ministerio de Construcción, el Banco Estatal de Vietnam y los portales de comercio aduanero, que revelan el crecimiento macroeconómico, los cambios en los ingresos de los hogares y las entradas de capital extranjero. La oferta, la absorción y los precios de referencia de las ciudades proceden de asociaciones comerciales y consultoras inmobiliarias, como los informes de VNREA, CBRE Vietnam, Knight Frank y Cushman & Wakefield. Para enriquecer el panorama de la propiedad, revisamos los boletines del registro de la propiedad, las solicitudes de patentes de sistemas de viviendas inteligentes a través de Questel y los datos financieros de los promotores alojados en D&B Hoovers. Las fuentes citadas aquí ilustran nuestro enfoque; también se consultan otras publicaciones, revistas y archivos durante la fase documental.

Dimensionamiento y previsión del mercado

En primer lugar, se construye un grupo de demanda descendente comparando los niveles de renta de los hogares urbanos con la penetración documentada de la vivienda de lujo y las cuotas de compra de extranjeros. Algunos controles ascendentes, como el precio medio de venta multiplicado por las unidades lanzadas verificadas, ayudan a afinar los totales. Los datos clave del modelo incluyen el crecimiento de la población de HNWI, las trayectorias de los tipos hipotecarios, los permisos de disponibilidad de suelo, la cuota de viviendas de marca en los nuevos lanzamientos y la velocidad de absorción histórica. La regresión multivariante alinea cada impulsor con los movimientos pasados del mercado antes de que una superposición ARIMA proporcione la curva futura de 2025 a 2030. Las bolsas de datos con escasa divulgación se estiman mediante aproximaciones comparables a nivel regional y posteriormente se comprueban con nuevos resultados primarios.

Ciclo de validación y actualización de datos

Los resultados se someten a un análisis de desviaciones frente a indicadores independientes como la recaudación del IVA y la importación de material de construcción. Los revisores senior realizan una segunda pasada, y cualquier anomalía desencadena una llamada a las fuentes sobre el terreno. Los informes se actualizan anualmente, mientras que los cambios significativos en las políticas o los precios provocan revisiones provisionales para que los clientes reciban siempre la información más reciente.

Por qué la base inmobiliaria de lujo de Mordor en Vietnam inspira confianza

Las cifras publicadas suelen diferir porque las empresas eligen distintos límites de alcance, conjuntos de controladores y tratamientos monetarios.

Entre los principales factores que influyen en la brecha se incluyen si se tiene en cuenta la actividad de reventa, si las residencias de marca están aisladas o combinadas, la elección del año base en USD o VND y la cadencia de actualización que puede ir por detrás de las fuertes oscilaciones de precios.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 3,02 B (2025) | Inteligencia de Mordor | - |

| 3.900 MILLONES DE DÓLARES (2024) | Consultoría regional A | Excluye las ventas secundarias y se convierte al tipo de cambio fijo de 2023. |

| USD 4,14 B (2025) | Diario profesional B | Sólo se tienen en cuenta los proyectos de más de 6.000 USD/m² y la geografía se limita a HCMC y Hanoi. |

| 5.000 MILLONES DE DÓLARES (2024) | Asociación sectorial C | Utiliza el gasoducto anunciado en lugar de las transacciones realizadas, carece de deflación de precios para incentivos |

La comparación muestra que, aunque otros editores ofrecen instantáneas útiles, sus ámbitos más reducidos o sus hipótesis estáticas inflan o comprimen los totales. Al combinar una cobertura global, tipos de cambio actuales y un ritmo de actualización claro, ���ϲ����� ofrece una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden replicar y someter a pruebas de estrés con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado inmobiliario residencial de lujo de Vietnam en 2026 y qué dimensión tendrá en 2031?

El mercado se sitúa en 3,42 mil millones de USD en 2026 y se proyecta que alcance los 6,36 mil millones de USD en 2031.

¿Qué ciudad ostenta la mayor cuota del mercado inmobiliario residencial de lujo de Vietnam?

Ciudad Ho Chi Minh lidera con el 37,65% de cuota de mercado, respaldada por 7.200 millonarios residentes y la escasez de suelo central.

¿Cuál es la tasa de crecimiento anual compuesta prevista para el mercado?

Se prevé que el mercado inmobiliario residencial de lujo de Vietnam en su conjunto se expanda a una CAGR del 13,22% entre 2026 y 2031.

¿Pueden los compradores extranjeros adquirir propiedades de lujo en Vietnam?

Sí; la Ley de Tierras 2024 (en vigor desde 2025) simplifica los procedimientos manteniendo los límites del 30% de las unidades en un bloque de condominios y hasta 250 casas en terreno propio por zona equivalente a un barrio.

¿Qué rendimientos de alquiler pueden esperar los inversores en ubicaciones prime?

Los rendimientos brutos promedio fueron del 3,52% en Ciudad Ho Chi Minh, del 2,90% en �Ჹ��ó�� y del 3,06% en Da Nang durante el primer trimestre de 2025.

¿Cómo afectará la legalización de los activos digitales a la demanda de viviendas de lujo?

La regulación que entra en vigor en 2026 legitima las transacciones de criptomonedas a propiedades, creando un nuevo grupo de millonarios tecnológicos y del sector criptográfico que buscan adquirir residencias de alta gama.

Última actualización de la página el: