Tamaño y �ʲ����پ������貹����ó�� del Mercado de Bienes Raíces Comerciales de Vietnam

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

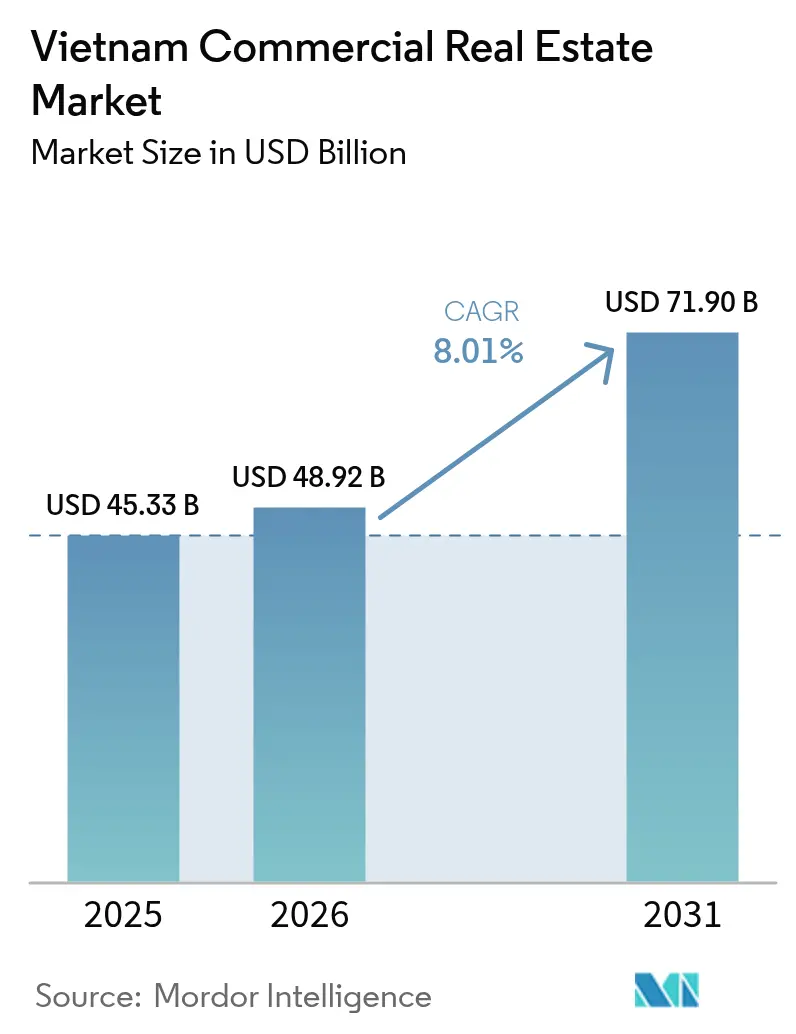

| Tamaño del mercado en el año base (2025) | 45.33 Mil millones de dólares |

| Tamaño del Mercado (2026) | 48.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 71.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.01% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bienes Raíces Comerciales de Vietnam por ���ϲ�����

Se proyecta que el tamaño del mercado de bienes raíces comerciales de Vietnam sea de USD 45.330 millones en 2025, USD 48.920 millones en 2026, y alcance USD 71.900 millones en 2031, creciendo a una CAGR del 8,01% entre 2026 y 2031. El sólido crecimiento del comercio electrónico, la construcción de autopistas y líneas de metro, y la constante rotación de capital institucional hacia nodos de oficinas centrales y descentralizados están reforzando la demanda de oficinas modernas, campus de centros de datos y parques logísticos de Categoría A.[1]Nguyen Pham, "Panorama del Mercado de Bienes Raíces Comerciales de Vietnam 2025," Bloomberg, bloomberg.com Las regulaciones de sostenibilidad ambiental, social y de gobernanza (ESG) se han convertido en un catalizador generalizado, con activos certificados LEED o LOTUS que obtienen primas de alquiler del 8–12%. Mientras tanto, el trabajo híbrido mantiene elevada la tasa de vacancia en el distrito central de negocios (CBD), y la inflación en los costos de construcción está prolongando los plazos de los proyectos, lo que obliga a los promotores a adoptar estrategias de compra anticipada y métodos modulares para proteger los rendimientos.

Conclusiones Clave del Informe

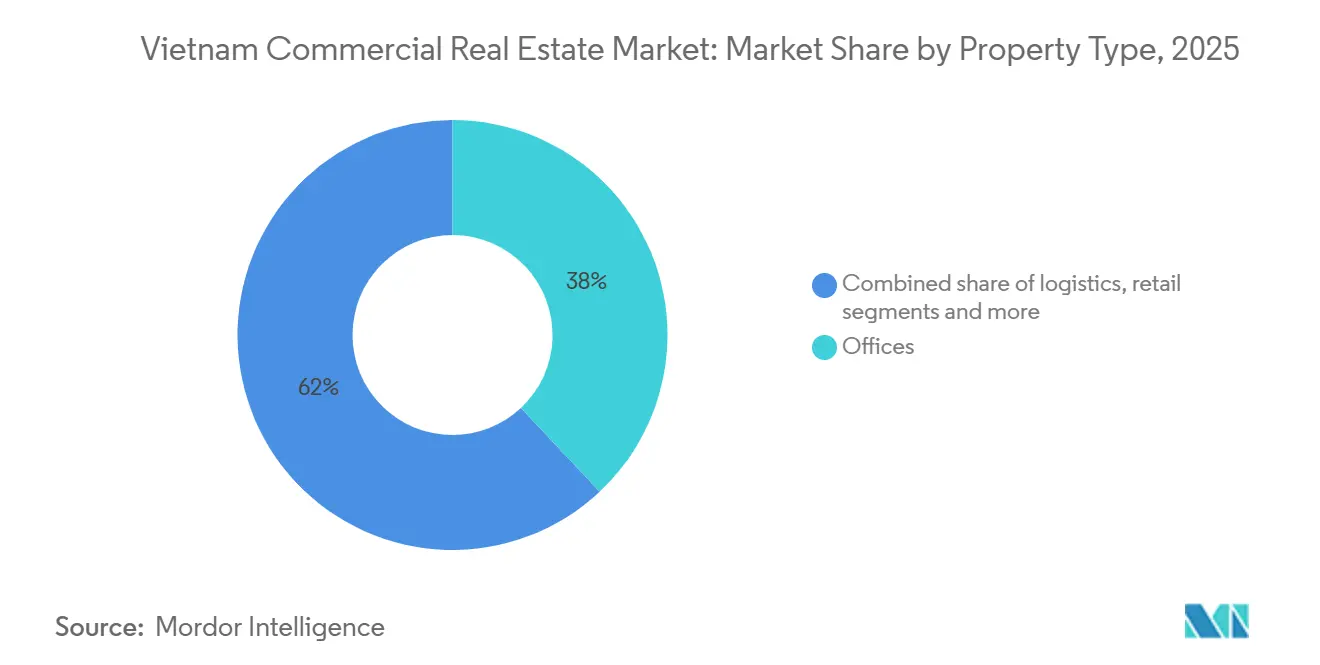

- Por tipo de propiedad, las oficinas representaron el 38% de la participación del mercado de bienes raíces comerciales en 2025, mientras que Otros (Parques Industriales, Hotelería, Uso Mixto) tienen una previsión de expansión a una CAGR del 9,1% hasta 2031.

- Por modelo de negocio, el segmento de alquiler controló el 61% del tamaño del mercado de bienes raíces comerciales en 2025; en contraste, el canal de ventas tiene una proyección de crecimiento a una CAGR del 10,33% durante 2026–2031.

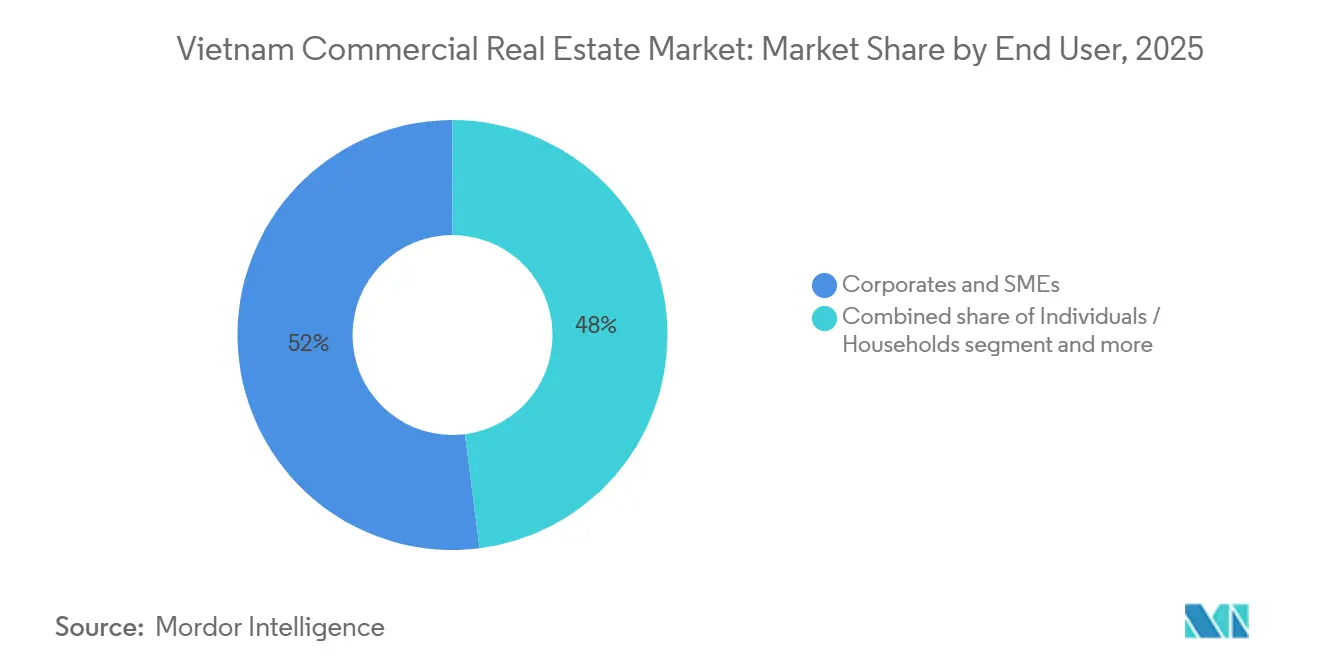

- Por usuario final, las empresas y pymes representaron el 52% de la demanda en 2025, mientras que las instituciones y entidades gubernamentales representan el segmento de más rápido crecimiento con una CAGR del 9,1% hasta 2031.

- Por geografía, Ciudad Ho Chi Minh lideró con una participación del 47% en el mercado de bienes raíces comerciales en 2025, pero Hai Phong avanza a una CAGR del 8,9% impulsada por inversiones logísticas vinculadas al puerto.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bienes Raíces Comerciales de Vietnam

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge impulsado por el comercio electrónico para parques industriales y logísticos de Categoría A | +2.1% | Hai Phong, Binh Duong, Dong Nai, periferia de Ciudad Ho Chi Minh | Corto plazo (≤ 2 años) |

| Rotación de capital institucional hacia oficinas centrales del CBD y descentralizadas | +1.8% | Ciudad Ho Chi Minh, �Ჹ��ó��, Binh Duong | Mediano plazo (2–4 años) |

| Autopistas gubernamentales y líneas de metro que elevan los valores del suelo en los corredores | +1.5% | Nacional; primeras ganancias en los nodos de la Línea de Metro 1 de Ciudad Ho Chi Minh y la Autopista Norte-Sur | Largo plazo (≥ 4 años) |

| Edificios ecológicos conformes con ESG que exigen alquileres premium | +1.2% | Distritos centrales de Ciudad Ho Chi Minh y �Ჹ��ó�� | Mediano plazo (2–4 años) |

| Recuperación del turismo que revitaliza el RevPAR hotelero del CBD | +0.9% | Ciudad Ho Chi Minh, �Ჹ��ó��, Da Nang, Nha Trang | Corto plazo (≤ 2 años) |

| Despliegue de campus de centros de datos perimetrales impulsado por leyes de localización de datos | +0.6% | Ciudad Ho Chi Minh, �Ჹ��ó��, Da Nang | Mediano plazo (2–4 años) |

| Fuente: ���ϲ����� | |||

Auge Impulsado por el Comercio Electrónico para Parques Industriales y Logísticos de Categoría A

El valor bruto de mercancías del comercio electrónico de Vietnam superó los USD 20.000 millones en 2025, impulsando la demanda de almacenes automatizados a pocos minutos de los núcleos urbanos[2]Tran Dao, "Auge del Almacenamiento para Comercio Electrónico," Financial Times, ft.com. Frasers Property Industrial y Mapletree Logistics Trust comprometieron USD 600 millones para 1,2 millones de m² de espacio de Categoría A en Hai Phong y Binh Duong, con ratios de prearrendamiento superiores al 70%. La Autopista Norte-Sur reduce los tiempos de tránsito entre �Ჹ��ó�� y Ciudad Ho Chi Minh en un 40%, lo que permite la gestión de inventario justo a tiempo. Los mandatos de cadena de frío y las certificaciones de seguridad contra incendios del Ministerio de Industria y Comercio están impulsando a los propietarios hacia estándares globales.

Rotación de Capital Institucional hacia Oficinas Centrales del CBD y Descentralizadas

Los fondos de pensiones japoneses y los fondos de inversión inmobiliaria (REIT) singapurenses han pasado de los condominios en altura a las torres de Categoría A en el Distrito 1 de Ciudad Ho Chi Minh y en Ba Dinh de �Ჹ��ó��, buscando rendimientos del 6,8% a pesar del lastre del trabajo híbrido. La Compañía de Financiamiento de Infraestructura de Vietnam desplegó USD 320 millones en tres activos de oficinas durante su primer año, validando la nueva liquidez encontrada. Las zonas descentralizadas como Thu Dau Mot y Cau Giay atraen centros de servicios de apoyo que valoran los alquileres más bajos y la proximidad a las autopistas. Esta bifurcación ha comprimido las tasas de capitalización del CBD al 5,5% frente al 7,2% en los nodos periféricos, abriendo oportunidades de arbitraje para estrategias de valor añadido. Los mandatos institucionales ahora exigen el cumplimiento de la gestión energética ISO 50001 antes de la adquisición.

Autopistas Gubernamentales y Líneas de Metro que Elevan los Valores del Suelo en los Corredores

La Autopista Norte-Sur de USD 12.000 millones, en camino de completarse en 2028, ha elevado los precios del suelo en un radio de 5 km de los intercambios viales hasta en un 50% desde 2024. La Línea de Metro 1 en Ciudad Ho Chi Minh está impulsando desarrollos orientados al tránsito, mientras que el Anillo Vial 4 en �Ჹ��ó�� y el Aeropuerto de Long Thanh en Dong Nai están generando compras industriales especulativas. Los gobiernos locales agilizan las conversiones de uso del suelo para proyectos que prometan certificación LEED o LOTUS y creación de empleo.

Edificios Ecológicos Conformes con ESG que Exigen Alquileres Premium

Las torres con certificación LEED Oro o LOTUS obtienen primas de alquiler del 8–12% y presentan una ocupación del 98%. La certificación LEED Platino de la Fase 2 del Centro Saigón ilustra el éxito temprano, alcanzando USD 52 por m² mensuales, muy por encima de los promedios del submercado. Los nuevos códigos vigentes desde 2025 exigen certificados de rendimiento energético para edificios de más de 10.000 m², orientando a los promotores hacia paneles solares fotovoltaicos y sistemas de climatización inteligentes. Los inversores institucionales insisten en la verificación ISO 14001 e ISO 50001 antes de cerrar operaciones.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación en costos de construcción y escasez de mano de obra que retrasan las entregas | -1.1% | Nacional; agudo en Ciudad Ho Chi Minh y �Ჹ��ó�� | Corto plazo (≤ 2 años) |

| Endurecimiento monetario que eleva las tasas de capitalización y comprime los volúmenes de operaciones | -0.8% | Nacional; transacciones de gran envergadura | Corto plazo (≤ 2 años) |

| Persistencia del trabajo híbrido que frena la absorción de oficinas en el CBD | -0.7% | Distritos CBD de Ciudad Ho Chi Minh y �Ჹ��ó�� | Mediano plazo (2–4 años) |

| Aumento de las primas de seguros por riesgo climático para activos costeros | -0.3% | Costa de Da Nang, Nha Trang y Hai Phong | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Inflación en Costos de Construcción y Escasez de Mano de Obra que Retrasan las Entregas

Los precios del acero y el cemento aumentaron un 18% y un 12% respectivamente en 2025, inflando los presupuestos en casi un 20%. La migración de mano de obra calificada hacia mercados con salarios más altos ha postergado grandes proyectos hasta nueve meses. Novaland reportó penalizaciones tras el retraso en el cronograma de dos torres en el Distrito 7, lo que subraya el riesgo de entrega. Los promotores aseguran materiales mediante contratos a plazo y adoptan técnicas modulares para contener los sobrecostos.

Endurecimiento Monetario que Eleva las Tasas de Capitalización y Comprime los Volúmenes de Operaciones

Desde principios de 2024, los incrementos de política monetaria han elevado los costos de endeudamiento en aproximadamente 175 puntos básicos, ampliando los diferenciales y empujando las tasas de capitalización al alza entre 40 y 60 puntos básicos. Los volúmenes de operaciones para activos de más de USD 100 millones cayeron un 22% en 2025 a medida que los compradores reevaluaron las tasas de rentabilidad mínima. Las operaciones de venta con arrendamiento posterior proporcionan liquidez a los promotores, pero el poder de fijación de precios claramente favorece a los inversores con abundante efectivo.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: Los Centros de Datos Superan al Parque de Oficinas Tradicional

Las oficinas captaron el 38% del mercado de bienes raíces comerciales en Vietnam en 2025, lo que refleja la demanda corporativa arraigada en el Distrito 1 y Ba Dinh[3]Dinh Hoang, "Los Centros de Datos Avanzan a Gran Velocidad," Reuters, reuters.com. En contraste, se proyecta que los campus de centros de datos crezcan a una CAGR del 9,1%, la más alta entre todos los tipos de propiedad, impulsados por los mandatos de localización de datos y la adopción de la nube. CMC y Viettel IDC comprometieron conjuntamente USD 800 millones para instalaciones de hiperescala y perimetrales, con el objetivo de alcanzar la resiliencia de Nivel III y parámetros de latencia inferiores a 10 ms.

Los ocupantes valoran la energía resiliente, la neutralidad y las credenciales ESG, lo que justifica compromisos de prearrendamiento superiores al 70%. Los centros comerciales minoristas se orientan hacia formatos experienciales para combatir las presiones del comercio electrónico, mientras que los parques logísticos mantienen una ocupación del 95% en zonas como Deep C y VSIP III. Las renovaciones ecológicas, la tecnología de edificios inteligentes y los paneles solares son ahora características estándar para el suministro de oficinas y logística de categoría central, lo que subraya el imperativo de sostenibilidad cada vez más amplio en el mercado de bienes raíces comerciales de Vietnam.

Por Modelo de Negocio: El Canal de Ventas se Acelera en Medio de la Volatilidad de las Tasas de Capitalización

Los alquileres dominaron el 61% del mercado de bienes raíces comerciales en Vietnam en 2025, anclados por los fondos de inversión inmobiliaria (REIT) que buscan rendimientos estables. Sin embargo, se espera que el canal de ventas, liderado por oficinas con título estratificado y parcelas de suelo industrial, registre una CAGR del 10,33% hasta 2031. Las pymes en distritos como Cau Giap y el Distrito 7 prefieren la propiedad de activos para cubrirse frente a la escalada de alquileres y el riesgo de tipos de interés.

Las operaciones de venta con arrendamiento posterior por valor de USD 180 millones realizadas por Becamex IDC y Nam Long ejemplifican la financiación híbrida, proporcionando liquidez a los promotores mientras se preserva el control operativo. Los compradores institucionales aseguran arrendamientos a largo plazo de inquilinos solventes, aislando los flujos de caja incluso cuando las tasas de capitalización derivan al alza. El mercado de bienes raíces comerciales de Vietnam equilibra así las rentas de alquiler con estrategias de creación de valor impulsadas por la propiedad, amortiguando el riesgo sistémico.

Por Usuario Final: Las Instituciones y el Gobierno Aceleran los Mandatos de Infraestructura

Las empresas y pymes representaron el 52% del valor de mercado en 2025, pero las instituciones y entidades gubernamentales se están expandiendo a una CAGR del 9,1%, la más rápida entre los usuarios finales. Los ministerios están comprometiendo previamente su presencia en parques logísticos a lo largo de la Autopista Norte-Sur, mientras que las empresas estatales anclan torres de oficinas ecológicas que cumplen con los mandatos ESG. El mercado de bienes raíces comerciales de Vietnam se beneficia, por tanto, de los balances soberanos que reducen el riesgo de la oferta especulativa.

Las pymes priorizan los espacios de trabajo flexibles y los nodos suburbanos por su asequibilidad y facilidad de desplazamiento. Los inquilinos multinacionales incorporan cláusulas ESG en los contratos de arrendamiento, orientando a los propietarios hacia la certificación LEED Oro o superior. Estas demandas paralelas obligan a ofrecer una oferta diversificada —desde torres emblemáticas en el CBD hasta centros de datos perimetrales— ampliando las fuentes de absorción y amortiguando la volatilidad cíclica.

Análisis Geográfico

Ciudad Ho Chi Minh representó el 47% del mercado de bienes raíces comerciales en Vietnam en 2025, aunque una tasa de vacancia del 12,3% en el CBD muestra que el trabajo híbrido y la abundante oferta de Categoría B moderan el crecimiento de los alquileres. La nueva oferta se está orientando hacia Thu Thiem, donde la conectividad de metro y la disponibilidad de suelo permiten distritos inteligentes de uso mixto y amplían el tamaño del mercado de bienes raíces comerciales.

�Ჹ��ó�� combina inquilinos gubernamentales, diplomáticos y tecnológicos, manteniendo una ocupación superior al 88% en Ba Dinh y Hoan Kiem. Los distritos periféricos como Cau Giap atraen centros de servicios compartidos, incentivados por los intercambios viales de autopistas y los alquileres más bajos. Mientras tanto, Hai Phong registra la CAGR regional más rápida del 8,9%, respaldada por un puerto de aguas profundas que gestionó 8,2 millones de unidades equivalentes a veinte pies (TEU) en 2025 y enlaces de autopistas extendidos que comprimen el viaje a �Ჹ��ó�� a menos de 90 minutos.

Binh Duong sigue siendo una potencia industrial; los precios del suelo han subido un 35% desde 2024 y los rendimientos de alquiler se aproximan al 8,5%. Da Nang se diversifica del ocio hacia los parques tecnológicos, aunque las mayores primas de seguros por riesgo climático presionan los márgenes. Los clusters secundarios en Can Tho, Nha Trang y Vinh atraen a los primeros en moverse que pueden navegar los procesos de aprobación, prometiendo potencial alcista una vez que las extensiones de autopistas y aeropuertos mejoren la accesibilidad.

Panorama Competitivo

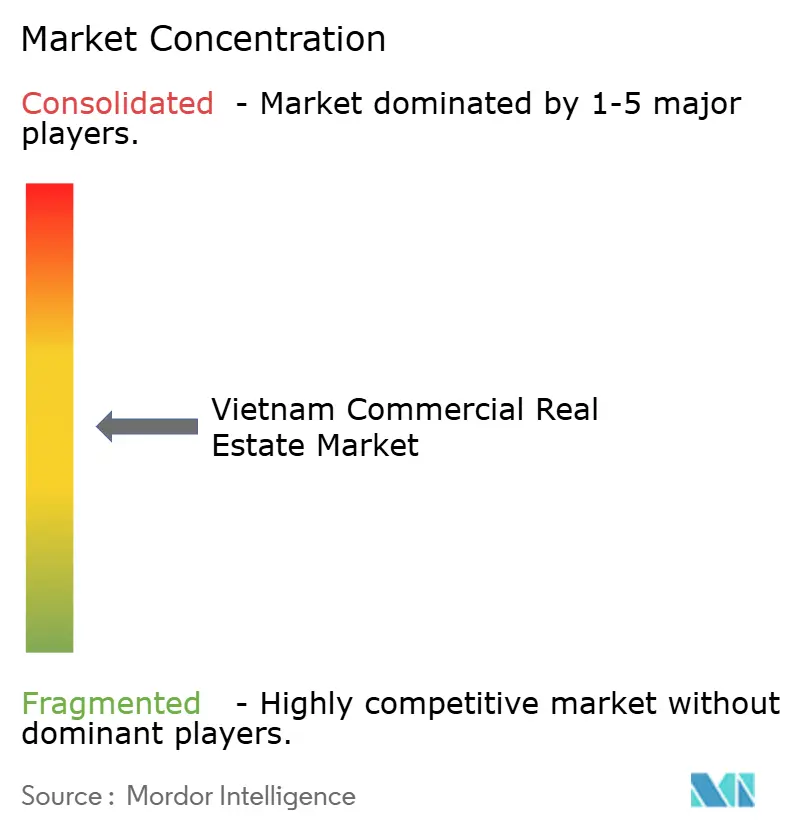

La competencia es moderada, con los cinco mayores promotores controlando aproximadamente el 35% de la nueva superficie bruta construida, lo que deja margen para actores especializados y extranjeros. Los fondos de inversión inmobiliaria (REIT) singapurenses, como Mapletree Logistics Trust y Frasers Property, aprovechan los bajos costos de financiamiento para adquirir activos logísticos estabilizados; su escala y gobernanza les otorgan ventaja en las pujas por activos de primer nivel.

Los grupos japoneses, incluidos Mitsubishi Estate y Sumitomo Realty, codesarrollan proyectos adyacentes al metro con socios vietnamitas, combinando el rigor constructivo con el acceso local a reservas de suelo. Los campeones nacionales como Vingroup y Sun Group explotan sus vínculos políticos y sus reservas de suelo cautivas para iniciar grandes proyectos de uso mixto cerca de los nodos de autopistas, acelerando las preventas y elevando las barreras de entrada.

Los segmentos con espacio en blanco —centros de datos perimetrales, logística de cadena de frío, autoalmacenamiento— atraen el interés del capital de riesgo y del capital privado. Las plataformas de tecnología inmobiliaria digitalizan los listados y las transacciones, mientras que los sistemas de edificios inteligentes habilitados por el Internet de las Cosas (IoT) mejoran la experiencia del inquilino y la eficiencia operativa. Los promotores con financiamiento diversificado —bonos, fondos de inversión inmobiliaria (REIT) y operaciones de venta con arrendamiento posterior— están mejor posicionados para navegar la expansión de las tasas de capitalización y la inflación en los costos de construcción.

Líderes de la Industria de Bienes Raíces Comerciales de Vietnam

Vingroup JSC

CapitaLand (Vietnam) Holdings

Keppel Land Vietnam

Sun Group

Novaland Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: CapitaLand Investment y Vingroup formaron una empresa conjunta de USD 420 millones para un complejo LEED Platino de 45 pisos en Thu Thiem, Ciudad Ho Chi Minh, con el 60% del espacio de oficinas prearrendado a multinacionales del sector tecnológico y financiero.

- Diciembre de 2025: Frasers Property Industrial Vietnam adquirió 50 ha en la Zona Deep C de Hai Phong por USD 85 millones para desarrollar 250.000 m² de instalaciones logísticas y de cadena de frío de Categoría A, con el 70% prearrendado a DHL y Kerry Logistics.

- Noviembre de 2025: Viettel IDC inauguró un campus de centro de datos perimetral de Nivel III de 20 MW en Da Nang para atender a clientes de nube y coubicación que necesitan una latencia inferior a 10 ms.

- Octubre de 2025: Mapletree Logistics Trust adquirió un parque de 180.000 m² en VSIP III de Binh Duong por USD 95 millones, aumentando su presencia en Vietnam a 2 millones de m².

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según ���ϲ�����, definimos el mercado inmobiliario comercial de Vietnam como el valor bruto anual de las propiedades completadas generadoras de ingresos, incluidas oficinas, locales minoristas, parques logísticos e industriales, activos de hospitalidad y complejos de uso mixto de construcción específica, vendidos o arrendados en cualquier parte del país.

Exclusión del alcance: las transacciones de terrenos sin planes de construcción aprobados y las transacciones puramente residenciales quedan fuera de este estudio.

Descripción general de la segmentación

- Por Tipo de Propiedad

- Oficinas

- Comercio Minorista

- ���Dz�í���پ�����

- Otros

- Por Modelo de Negocio

- Ventas

- Alquiler

- Por Usuario Final

- Personas Físicas / Hogares

- Empresas y Pymes

- Instituciones y Gobierno

- Por Región

- Ciudad Ho Chi Minh

- �Ჹ��ó��

- Hai Phong

- Binh Duong

- Da Nang

- Resto de Vietnam

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas con corredores comerciales, gestores de carteras de REIT, contratistas de acondicionamiento de espacios y funcionarios de planificación municipal en Ho Chi Minh City, �Ჹ��ó�� y centros emergentes como Hai Phong. Sus perspectivas validaron los supuestos de vacancia, los rendimientos de alquiler típicos y los calendarios de proyectos en cartera, cubriendo las brechas que dejan las fuentes documentales.

Investigación documental

Nuestros analistas comenzaron con fuentes de acceso público fundamentales, como la Oficina General de Estadísticas de Vietnam, los boletines del Ministerio de Construcción, los archivos de importaciones aduaneras de acero y cemento, y los rastreadores trimestrales de la Asociación de Bienes Raíces de Vietnam. Los formularios 10-K, los prospectos y los documentos de captación de capital de las empresas proporcionaron rangos de precios transaccionales, mientras que los archivos de noticias de Dow Jones Factiva capturaron operaciones fuera de ciclo y movimientos de política.

Los factores macroeconómicos, incluidas las entradas de IED, la producción industrial, los ingresos urbanos disponibles y el turismo entrante, se recopilaron del Banco Mundial, la UNCTAD y la Autoridad de Aviación Civil, y luego se conciliaron con las divulgaciones de bancos de tierras a nivel provincial y las tendencias de patentes de Questel sobre sistemas de construcción modular. Esta lista es ilustrativa; muchas otras fuentes secundarias respaldaron las verificaciones cruzadas y las aclaraciones.

Dimensionamiento del mercado y previsión

Una reconstrucción descendente de producción y comercio convierte la formación bruta de capital fijo en edificios no residenciales en valor de mercado, mientras que las consolidaciones ascendentes selectivas de torres de oficinas Grado A y parques logísticos someten a prueba de estrés los totales. Los indicadores clave, como el alquiler promedio por metro cuadrado, las tasas de absorción, la ocupación de suelo industrial vinculada a la IED, las noches de habitación turística y los volúmenes de paquetes de comercio electrónico, alimentan una regresión multivariante que proyecta la demanda hasta 2030. Donde los datos de subsectores son escasos, los rangos orientados de las entrevistas con corredores cubren la brecha antes de la triangulación final.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de varianza de tres niveles, revisión por pares y pruebas de escenarios. Los informes se actualizan cada año, con actualizaciones intermedias cuando eventos materiales desencadenan un nuevo contacto con expertos, garantizando que los clientes reciban la perspectiva más reciente.

Por qué la línea de base de Mordor para el mercado inmobiliario comercial de Vietnam es confiable

Las cifras publicadas suelen divergir porque las empresas eligen diferentes combinaciones de activos, multiplicadores de alquiler o frecuencias de actualización, y hemos observado que estas brechas se amplían tras años de volatilidad. Anclamos nuestra línea de base en transacciones observadas y datos de proyectos en cartera verificados, evitando la dependencia excesiva de la inflación de activos modelada.

Los principales factores de brecha incluyen la exclusión de activos de hospitalidad por parte de algunos publicadores, tipos de cambio estáticos o el crecimiento extrapolado a partir de una ventana estrecha, todos los cuales inflan o suprimen los totales de años posteriores.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 45,33 B (2025) | ���ϲ����� | - |

| USD 19,83 B (2024) | Global Consultancy A | Cesta de activos limitada y multiplicador de alquiler conservador |

| USD 16,61 B (2024) | Industry Data Service B | Excluye activos de hospitalidad y utiliza el tipo de cambio estático de 2019 |

La comparación muestra que, al cubrir el universo completo de activos generadores de ingresos y actualizarse anualmente, ���ϲ����� ofrece una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de bienes raíces comerciales en Vietnam en 2026?

Se espera que el tamaño del mercado de bienes raíces comerciales alcance los USD 48.920 millones en 2026.

¿Qué tipo de propiedad crece más rápido hasta 2031?

Los campus de centros de datos lideran el crecimiento con una CAGR proyectada del 9,1%, respaldados por las normas de localización de datos y la demanda de servicios en la nube.

¿Por qué Hai Phong atrae más inversión logística?

Las mejoras en el puerto de aguas profundas y los enlaces de autopistas que reducen el tránsito a �Ჹ��ó�� a menos de 90 minutos están impulsando una CAGR del 8,9% en Hai Phong.

¿Qué prima exigen los edificios conformes con ESG?

Las oficinas con certificación LEED Oro o LOTUS obtienen alquileres entre un 8% y un 12% más altos que el parque convencional.

¿Cómo están afrontando los promotores la inflación en los costos de construcción?

Las empresas precompran acero y cemento, adoptan métodos modulares y forman empresas conjuntas para compartir el riesgo y garantizar la entrega puntual.

¿Cuáles son las perspectivas para el modelo de negocio de ventas frente al de alquiler?

Los alquileres siguen siendo dominantes, aunque se prevé que el canal de ventas crezca a una CAGR del 10,33% a medida que los ocupantes aseguran la propiedad a largo plazo en un contexto de volatilidad de las tasas de capitalización.

Última actualización de la página el: