Tamaño y �ʲ����پ������貹����ó�� del Mercado Inmobiliario Residencial de Vietnam

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

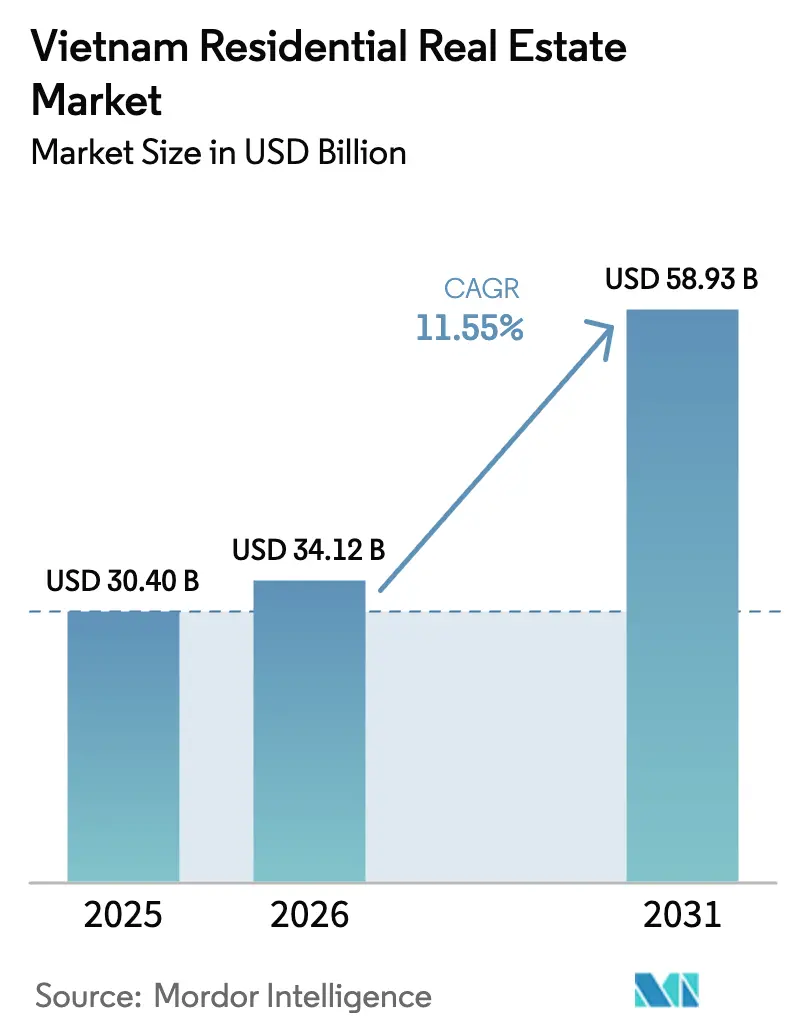

| Tamaño del mercado en el año base (2025) | 30.40 Mil millones de dólares |

| Tamaño del Mercado (2026) | 34.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 58.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.55% CAGR |

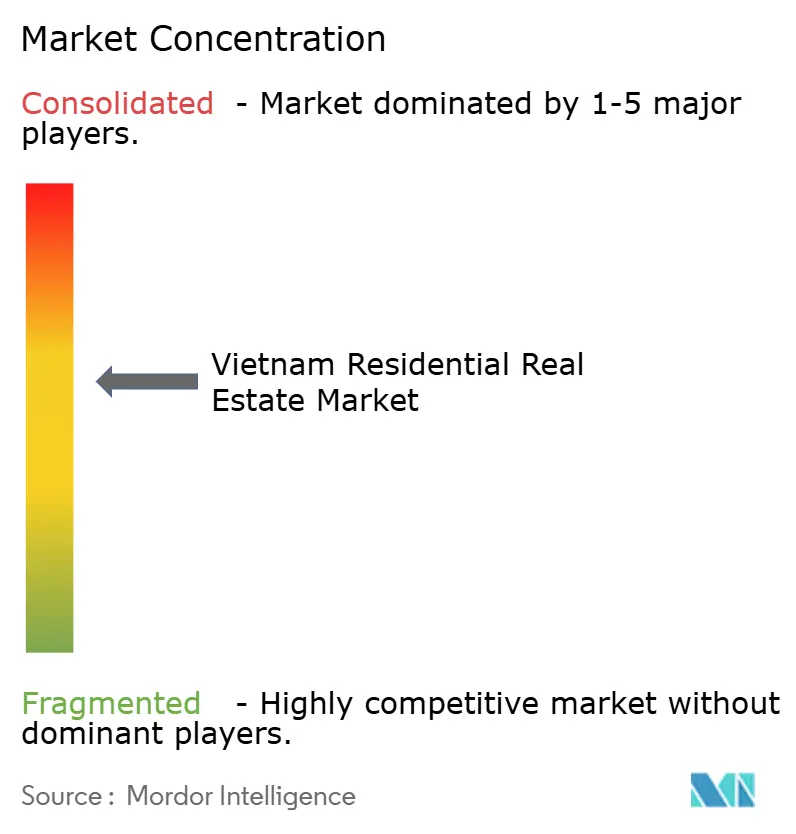

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario Residencial de Vietnam por ���ϲ�����

El tamaño del mercado inmobiliario residencial de Vietnam se situó en USD 34,12 mil millones en 2026 y se proyecta que alcance USD 58,93 mil millones en 2031, avanzando a una CAGR del 11,55% durante el período de pronóstico. La rápida urbanización, la demografía favorable y las mejoras de transporte a gran escala continúan canalizando la demanda hacia el mercado inmobiliario residencial de Vietnam, mientras que las reformas regulatorias mejoran los flujos de capital y acortan los ciclos de aprobación. El creciente poder adquisitivo de una clase media que se espera supere los 36 millones de personas para 2030 está impulsando la absorción del mercado medio, incluso a medida que los incentivos de vivienda social amplían el segmento asequible. Los proyectos orientados al transporte vinculados a la Línea 1 del Metro de Ciudad Ho Chi Minh y la red de ocho líneas de Hanói están elevando los precios del suelo a lo largo de nuevos corredores, impulsando comunidades de planificación integral que combinan apartamentos, villas y espacios comerciales. La creciente competencia está empujando a los promotores hacia empresas conjuntas, la adopción de tecnología inmobiliaria y productos diferenciados que van desde apartamentos con certificación ecológica hasta carteras de construcción para alquiler, ayudando al mercado inmobiliario residencial de Vietnam a mantener un impulso de crecimiento de dos dígitos.

Conclusiones Clave del Informe

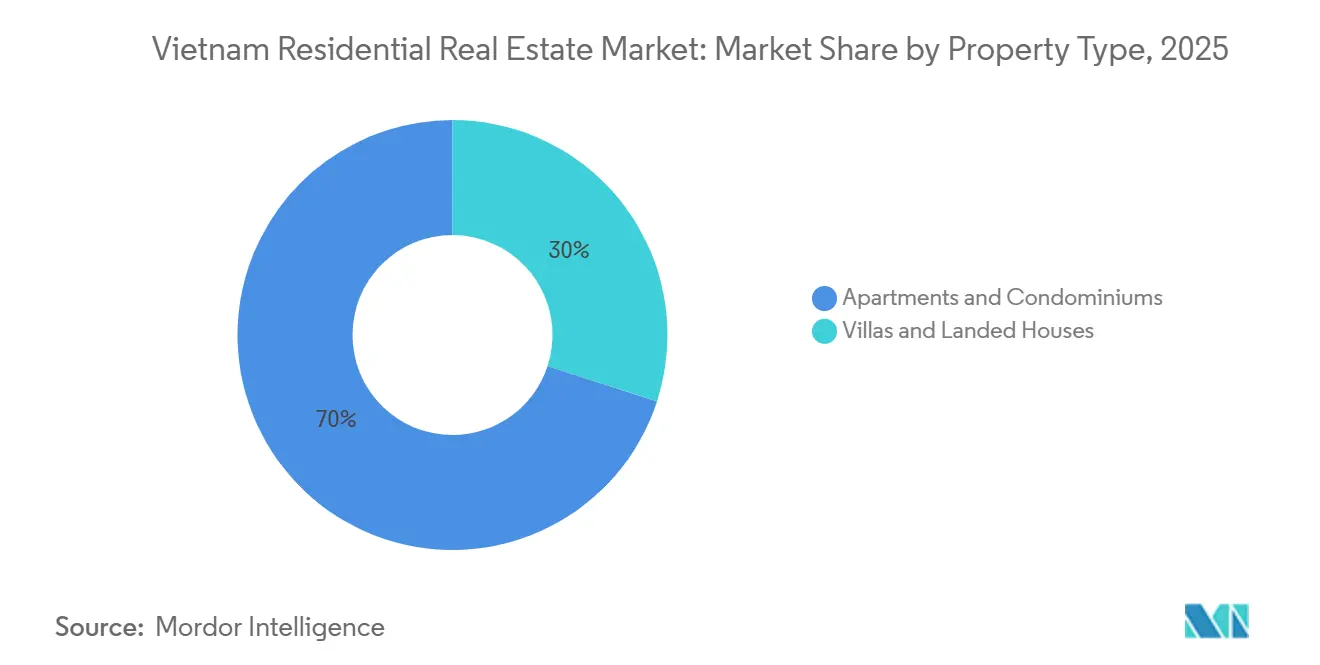

- Por tipo de propiedad, los apartamentos y condominios lideraron con el 70% de la cuota del mercado inmobiliario residencial de Vietnam en 2025, mientras que se prevé que las villas y casas en terreno se expandan a una CAGR del 12,17% hasta 2031.

- Por banda de precio, las unidades de mercado medio captaron el 48% del tamaño del mercado inmobiliario residencial de Vietnam en 2025; se prevé que el segmento asequible crezca a una CAGR del 13,28% de 2026 a 2031 gracias a las hipotecas subsidiadas.

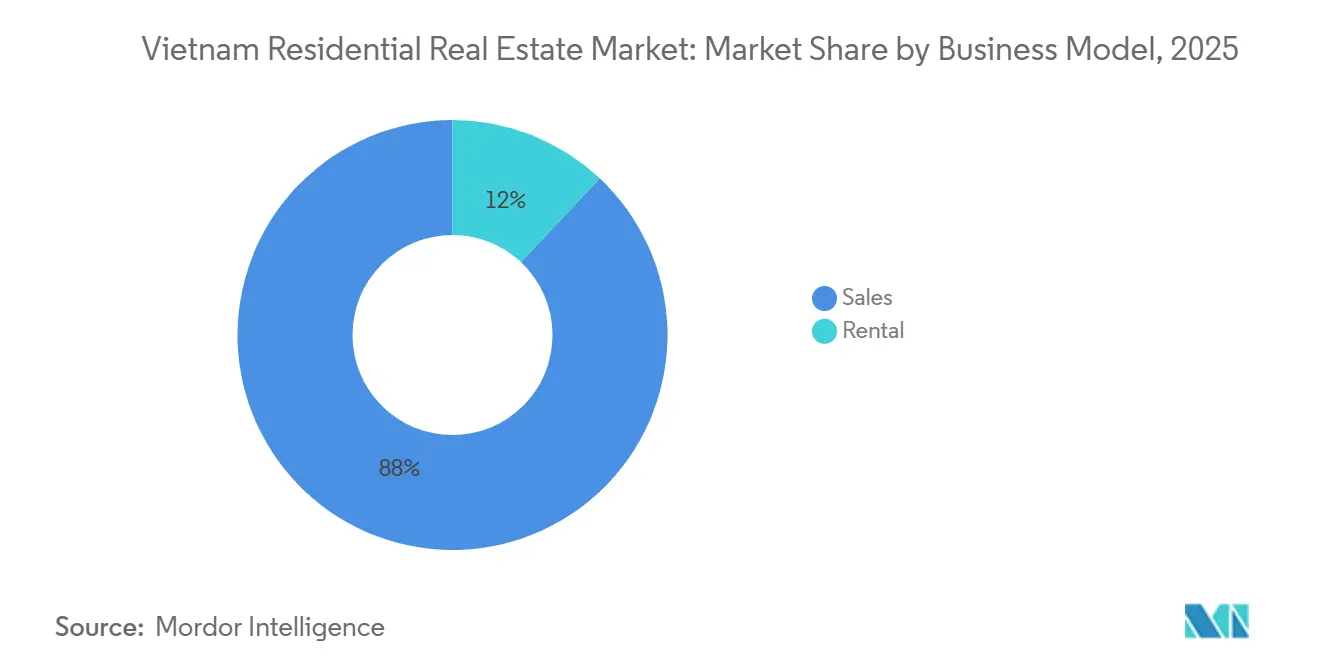

- Por modelo de negocio, las ventas representaron el 88% de las transacciones en 2025, mientras que se proyecta que los alquileres aumenten a una CAGR del 12,59% hasta 2031, respaldados por la afluencia de expatriados y la actividad institucional de construcción para alquiler.

- Por modalidad de venta, los lanzamientos primarios representaron el 57% de la facturación en 2025; las reventas secundarias se están acelerando a una CAGR del 13,86% a medida que las plataformas digitales de títulos de propiedad reducen la fricción en las transferencias.

- Por geografía, Ciudad Ho Chi Minh retuvo el 48% de la cuota del mercado inmobiliario residencial de Vietnam en 2025, mientras que Hai Phong es la ciudad de más rápido crecimiento con una CAGR del 13,86% impulsada por la inversión en zonas industriales.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Inmobiliario Residencial de Vietnam

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Clase Media Urbana y Formación de Hogares en Ciudades de Nivel 1 y Nivel 2 Emergentes | +3.2% | Nacional, con concentración en Ciudad Ho Chi Minh, Hanói, Hai Phong, Danang | Largo plazo (≥ 4 años) |

| Auge de los Corredores Industriales Impulsados por la Inversión Extranjera Directa que Generan Demanda de Vivienda Cerca de las Zonas Industriales | +2.8% | Provincias del norte (Hai Phong, Bac Ninh, Quang Ninh), Cinturón industrial del sur (Binh Duong, Dong Nai, Long An) | Mediano plazo (2-4 años) |

| Rápida Expansión de Proyectos de Metro y Vías de Circunvalación que Desbloquean Reservas de Suelo Periféricas | +2.4% | Ciudad Ho Chi Minh (Líneas de Metro 1-6), Hanói (Líneas 2-8), Corredor costero de Danang | Mediano plazo (2-4 años) |

| Flexibilización de los Límites de Propiedad Extranjera en las Enmiendas de 2023 a la Ley de Vivienda | +1.9% | Ciudad Ho Chi Minh, Hanói, distritos costeros de Danang | Corto plazo (≤ 2 años) |

| Crecimiento de las Remesas (más de USD 14 mil millones) Canalizadas hacia Activos Residenciales | +1.6% | Ciudad Ho Chi Minh (USD 9.600 millones), Hanói, provincias del Delta del Mekong, Costa Central | Largo plazo (≥ 4 años) |

| Plataformas Hipotecarias Digitales que Reducen el Tiempo de Obtención del Préstamo a Menos de 5 Días | +1.3% | Nacional, con adopción temprana en Ciudad Ho Chi Minh, Hanói, Danang | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Creciente Clase Media Urbana y Formación de Hogares en Ciudades de Nivel 1 y Nivel 2 Emergentes

El dividendo demográfico de Vietnam se está traduciendo en una absorción residencial sostenida a medida que la clase media urbana se expande y el tamaño de los hogares se contrae. El censo de 2024 confirmó una tasa de urbanización del 38,2% con un crecimiento anual de la población urbana del 3,06%, mientras que McKinsey prevé 36 millones de consumidores de clase media para 2030, frente a aproximadamente 13 millones en 2020. Este grupo es cada vez más capaz de permitirse apartamentos de mercado medio con precios de entre USD 1.300 y USD 3.000 por metro cuadrado, un segmento que captó el 57% de la nueva oferta de Hanói en 2024. Las ciudades de nivel 2, como Hai Phong, Can Tho y Bien Hoa, están experimentando una demanda desbordante a medida que la apreciación de precios en las ciudades de nivel 1 empuja a los compradores primerizos hacia mercados más asequibles; los precios de los apartamentos en Hai Phong promediaron VND 45 millones por metro cuadrado en el cuarto trimestre de 2023, un 23,5% menos que en Hanói, pero la ciudad está atrayendo a grandes promotores como Vinhomes y Masterise Homes con proyectos que superan los USD 2.000 millones en inversión agregada. El cambio de hogares multigeneracionales a familias nucleares está acelerando la demanda de unidades incluso a medida que aumentan los ingresos per cápita, creando un viento de cola estructural que es menos sensible a las fluctuaciones cíclicas de los tipos de interés que en los mercados maduros.

Auge de los Corredores Industriales Impulsados por la Inversión Extranjera Directa que Generan Demanda de Vivienda Cerca de las Zonas Industriales

La inversión extranjera directa en las zonas industriales de Vietnam alcanzó USD 5.630 millones en los primeros 11 meses de 2024, un aumento interanual del 89,1%, con una parte significativa fluyendo hacia las provincias del norte y el cinturón industrial del sur. Esta afluencia de capital está generando una demanda derivada de vivienda para trabajadores, apartamentos para gerentes de nivel medio y villas para expatriados a distancia de desplazamiento de los clústeres manufactureros. Las zonas industriales de Hai Phong por sí solas atrajeron USD 3.500 millones en 2023, un aumento interanual del 140%, lo que llevó a los promotores a lanzar proyectos de vivienda social como Vinhomes Happy Home Trang Cat, un desarrollo de 4.300 unidades con una inversión total de VND 5,8 billones (aproximadamente USD 238 millones) que comenzó las entregas en enero de 2024. Las provincias de Binh Duong y Dong Nai están experimentando igualmente auges de construcción residencial adyacentes a plantas de electrónica, textiles y automoción; el desarrollo maestro Sycamore de CapitaLand en Binh Duong, una empresa conjunta con UOA que abarca 18,9 hectáreas y apunta a más de 3.500 unidades con un valor bruto de desarrollo superior a SGD 1.000 millones, ejemplifica cómo los promotores extranjeros están co-ubicando amenidades residenciales, comerciales y recreativas cerca de los centros de empleo industrial. El nexo industrial-residencial está creando un submercado diferenciado caracterizado por ciclos de venta más cortos, mayores rendimientos de alquiler y menores tasas de desocupación que los núcleos urbanos tradicionales.

Rápida Expansión de Proyectos de Metro y Vías de Circunvalación que Desbloquean Reservas de Suelo Periféricas

La inversión en infraestructura está redibujando la geografía residencial de Vietnam, con proyectos de metro y autopistas que transforman terrenos suburbanos previamente inaccesibles en parcelas urbanizables. La Línea 1 del Metro de Ciudad Ho Chi Minh, inaugurada en diciembre de 2024, conecta Ben Thanh en el Distrito 1 con Suoi Tien en el Distrito 9 a lo largo de 19,7 kilómetros, con 14 estaciones que permiten el desarrollo orientado al transporte a lo largo de su corredor. Los valores del suelo en un radio de 500 metros de las estaciones de la Línea 1 del Metro se apreciaron en un estimado del 20-30% entre el anuncio del proyecto y su inauguración, según encuestas de valoración locales, y los promotores están agrupando proyectos de uso mixto alrededor de las estaciones de Thu Duc, Binh Thanh y el Distrito 2. Hanói está avanzando en 8 líneas de metro, con la Línea 2 (Nam Thang Long–Tran Hung Dao) y la Línea 3 (Nhon–Estación de Hanói) en construcción, mientras que la Autopista Norte-Sur, un proyecto nacional de USD 15.000 millones, está desbloqueando reservas de suelo en provincias como Ninh Binh, Thanh Hoa y Nghe An para el desarrollo residencial e industrial. La vía de circunvalación costera de Danang y el planificado Centro Financiero Internacional en 6,17 hectáreas están posicionando a la ciudad como un centro residencial secundario tanto para compradores nacionales como para jubilados extranjeros. El desbloqueo de suelo impulsado por la infraestructura es particularmente significativo para los segmentos asequible y de mercado medio, donde las ubicaciones suburbanas ofrecen costos por unidad más bajos y parcelas de mayor tamaño, lo que permite a los promotores alcanzar márgenes objetivo incluso con precios de venta restringidos.

Flexibilización de los Límites de Propiedad Extranjera en las Enmiendas de 2023 a la Ley de Vivienda

Las enmiendas a la Ley de Vivienda y la Ley Inmobiliaria de 2023, vigentes desde agosto de 2023, simplificaron los procedimientos de propiedad extranjera y ampliaron los plazos de tenencia, catalizando una oleada de inversión transfronteriza en el mercado de condominios de Vietnam. Los particulares extranjeros ahora pueden poseer apartamentos por hasta 50 años, manteniéndose el límite del 30% de propiedad extranjera por proyecto de condominio, pero las barreras administrativas se reducen mediante el registro digitalizado y la aceptación de documentos de identidad expedidos en el extranjero. La Ley de Suelo de 2024, vigente desde el 1 de enero de 2025, amplió aún más los derechos de los vietnamitas en el exterior, otorgándoles derechos de uso del suelo equivalentes a los de los ciudadanos nacionales y permitiéndoles obtener libros rojos para terrenos no documentados poseídos antes de fechas de corte históricas específicas. Las remesas hacia Vietnam totalizaron USD 16.000 millones en 2024, con Ciudad Ho Chi Minh recibiendo sola USD 9.600 millones, y se estima que el 22% de estos flujos se canalizan hacia la compra de bienes inmuebles residenciales. Danang se ha convertido en un punto focal para los compradores extranjeros, con 17 proyectos de vivienda comercial que permiten la propiedad extranjera, incluidos 8 en la península de Son Tra y 6 en el distrito de Hai Chau, donde las vistas costeras y las comodidades de estilo resort exigen precios premium. La flexibilización regulatoria tiene un impacto particularmente significativo en el segmento de lujo, donde los compradores extranjeros representaron un estimado del 15-20% de las transacciones en los proyectos de alta gama de Ciudad Ho Chi Minh durante 2024, según informes de corredores locales[1]https://moc.gov.vn/vn/Pages/Trangchu.aspx.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites Periódicos de Crédito para Préstamos Inmobiliarios por parte del Banco Estatal de Vietnam | -2.1% | Nacional, con impacto desproporcionado en Ciudad Ho Chi Minh y Hanói, donde predominan los compradores dependientes del crédito | Corto plazo (≤ 2 años) |

| Sistema Fragmentado de Títulos de Propiedad y Prolongada Burocracia para los Certificados de Derecho de Uso del Suelo | -1.8% | Nacional, con cuellos de botella agudos en las zonas de transición rural-urbana y provincias con digitalización catastral incompleta | Mediano plazo (2-4 años) |

| Alta Inflación de Insumos de Construcción (Acero, Cemento) frente a Precios de Venta Estancados | -1.5% | Nacional, con presión aguda en los segmentos de mercado medio y asequible donde la elasticidad de precios es alta | Corto plazo (≤ 2 años) |

| Vulnerabilidad a los Ciclos de Tipos de Interés Internacionales que Afectan a la Deuda Denominada en USD | -1.2% | Nacional, con concentración en proyectos financiados con capital extranjero o bonos denominados en USD | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Límites Periódicos de Crédito para Préstamos Inmobiliarios por parte del Banco Estatal de Vietnam

La postura macroprudencial del Banco Estatal de Vietnam sobre el crédito inmobiliario introduce volatilidad cíclica en la demanda residencial, ya que el endurecimiento periódico restringe el acceso de los compradores a las hipotecas y el acceso de los promotores a la financiación de la construcción. El Banco Estatal de Vietnam fijó un objetivo de crecimiento del crédito inmobiliario del 15% para 2024 y del 16% para 2025, elevando el límite dos veces durante 2024, en agosto y noviembre, para satisfacer la demanda, pero el crédito inmobiliario como porcentaje del crédito total pendiente alcanzó el 23% en septiembre de 2025, el nivel más alto en años recientes, lo que provocó un escrutinio regulatorio. La Circular 14/2025, emitida a principios de 2025, aumentó las ponderaciones de riesgo de capital para los préstamos inmobiliarios comerciales al tiempo que redujo las ponderaciones para la vivienda social, orientando el crédito hacia los segmentos asequibles pero reduciendo la liquidez para los proyectos de mercado medio y lujo. El crédito inmobiliario pendiente se situó en VND 3,15 cuatrillones en septiembre de 2024, un aumento interanual del 9,15%, con aproximadamente el 60% asignado a hipotecas de consumo y el 40% a promotores, pero la tasa de crecimiento quedó por detrás de la expansión crediticia general del 11,12% acumulado hasta noviembre de 2024, lo que indica un endurecimiento selectivo. Los límites de crédito afectan de manera desproporcionada a Ciudad Ho Chi Minh y Hanói, donde los compradores dependen en gran medida del apalancamiento hipotecario; el precio promedio de los apartamentos en Ciudad Ho Chi Minh de USD 3.672 por metro cuadrado en el cuarto trimestre de 2024 implica un costo total de la unidad superior a USD 250.000 para un apartamento de 70 metros cuadrados, lo que requiere pagos iniciales sustanciales cuando las ratios préstamo-valor están limitadas al 70-80%. La naturaleza periódica de los ajustes del Banco Estatal de Vietnam crea incertidumbre para los promotores que planifican carteras de proyectos plurianuales, ya que las tasas de absorción de ventas pueden oscilar bruscamente con la disponibilidad de crédito, complicando las previsiones de ingresos y las decisiones de adquisición de suelo.

Sistema Fragmentado de Títulos de Propiedad y Prolongada Burocracia para los Certificados de Derecho de Uso del Suelo

La administración del suelo en Vietnam sigue siendo una restricción estructural sobre la velocidad de las transacciones y la confianza de los promotores, a pesar de los recientes esfuerzos de digitalización. La emisión de Certificados de Derechos de Uso del Suelo (comúnmente conocidos como libros rojos) ha implicado históricamente la coordinación entre múltiples organismos, la sincronización incompleta entre bases de datos nacionales y provinciales, y la verificación manual del historial de uso del suelo, lo que resulta en tiempos de tramitación que pueden extenderse meses para parcelas complejas. El Decreto 101/2024/ND-CP, vigente desde el 1 de agosto de 2024, introdujo plazos legales de 20 días hábiles para el registro inicial y 3 días hábiles para la emisión del certificado, y descentralizó la autoridad a los Comités Populares a nivel de comuna para las primeras inscripciones. Sin embargo, la implementación sigue siendo desigual; la Oficina de Registro de Suelo de la provincia de Dong Nai procesó 112.000 nuevos registros y 116.000 registros de transición entre el 1 de julio y el 20 de septiembre de 2025, logrando una tasa de resolución correcta y anticipada del 99,6%, pero identificó cuellos de botella que incluyen la sincronización incompleta entre el Portal Nacional de Servicios Públicos, el software provincial de gestión del suelo y los lentos pagos de los contribuyentes. La comuna de Phu Xuyen en Hanói pilotó equipos móviles de emisión de libros rojos en agosto de 2025, apoyando a más de 440 hogares en múltiples subáreas, pero muchos solicitantes carecían de documentos legales que acreditaran el origen del uso del suelo, lo que requirió investigaciones adicionales y aprobaciones de autoridades superiores. La fragmentación es particularmente aguda para las transacciones en el mercado secundario y la consolidación de suelo para proyectos a gran escala, donde múltiples parcelas con diferente documentación histórica deben agregarse, retrasando los plazos de los proyectos y aumentando los costos de mantenimiento para los promotores[2]https://www.vietnam.vn/.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: Las Villas Ganan Cuota a Medida que Aumenta la Riqueza

Los apartamentos y condominios acapararon el 70% de la cuota del mercado inmobiliario residencial de Vietnam en 2025, consolidando su dominio en los densos núcleos urbanos. Sin embargo, las villas y casas en terreno están en camino de crecer a una CAGR del 12,17% hasta 2031, superando al mercado en general a medida que los ingresos de los hogares aumentan y mejoran los enlaces de transporte suburbano. Hanói añadió 3.900 unidades en terreno en 2024, con precios promedio que alcanzaron USD 11.934 por metro cuadrado en el cuarto trimestre de 2024, más del doble que el año anterior. Los distritos suburbanos como Long Bien y Hoang Mai, donde los costos del suelo son más bajos, representaron el 98% de ese volumen. Ciudad Ho Chi Minh sigue con una oferta insuficiente, negociando solo 61 unidades en terreno en el segundo trimestre de 2025 a USD 12.277 por metro cuadrado, pero los lanzamientos en cartera en el Distrito 7 y Binh Chanh apuntan a una recuperación.

El segmento de apartamentos sigue siendo el ancla de la nueva oferta porque los proyectos verticales optimizan las costosas parcelas del centro urbano y atraen a compradores de ingresos medios. Ciudad Ho Chi Minh lanzó 2.800 unidades de alta gama en el segundo trimestre de 2025, y la fuerte absorción de 2.642 unidades subraya la demanda resiliente una vez que se alivian los cuellos de botella regulatorios. El capital extranjero está escalando estos proyectos verticales; Lumi Hanói de CapitaLand entregará 4.000 apartamentos en nueve torres, lo que señala confianza en la liquidez del mercado masivo. Incluso con el impulso de las villas, los formatos densos mantienen poder de fijación de precios cerca de los corredores de metro, manteniendo el mercado inmobiliario residencial de Vietnam equilibrado entre la eficiencia de los edificios en altura y la exclusividad de las construcciones de baja densidad[3]https://www.cbre.com.vn/en/research-reports/Hanoi-Residential-Market-Q4-2024.

Por Banda de Precio: Impulso Asequible Respaldado por Políticas

Las viviendas de mercado medio mantuvieron una cuota del 48% del tamaño del mercado inmobiliario residencial de Vietnam en 2025, pero se prevé que el segmento asequible con precios por debajo de USD 1.300 por metro cuadrado se expanda a una CAGR del 13,28% hasta 2031. Los programas hipotecarios de junio de 2025 que ofrecen tasas del 6,1% impulsaron las reservas entre los compradores primerizos, absorbiendo rápidamente el inventario en Happy Home Trang Cat de Vinhomes. Los ajustes en la ponderación del riesgo de capital bajo la Circular 14/2025 alientan a los bancos a canalizar fondos hacia la vivienda social, mejorando la liquidez tanto para promotores como para compradores.

El lujo sigue siendo un nicho, concentrado en los principales enclaves de Ciudad Ho Chi Minh y Hanói, donde algunas torres superan los USD 10.000 por metro cuadrado y atraen a compradores extranjeros que aprovechan la Ley de Vivienda de 2023. Sin embargo, el mercado inmobiliario residencial de Vietnam depende de los volúmenes asequibles y de mercado medio para su estabilidad. El suburbano Hanói suministró el 75% de los nuevos apartamentos en 2024, una señal de que los promotores están alineando los precios de venta con las bandas salariales locales, mientras que las futuras extensiones de metro prometen comodidad en los desplazamientos.

Por Modelo de Negocio: Los Alquileres Atraen Capital Institucional

Las transacciones de venta representaron el 88% de la actividad total en 2025, reflejando la arraigada cultura de propiedad de Vietnam. Los portales hipotecarios digitales como el RLOS de NCB ahora ofrecen aprobaciones en cinco minutos, reduciendo drásticamente los ciclos de negociación y reforzando el flujo de caja de los promotores. Las remesas canalizadas hacia los pagos iniciales impulsan aún más la absorción primaria.

Aun así, se proyecta que el segmento de alquiler entregue una CAGR del 12,59% hasta 2031, atrayendo a inversores institucionales. CapitaLand está incorporando bloques de alquiler dentro de sus proyectos adyacentes a zonas industriales, ofreciendo autobuses lanzadera y espacios de trabajo compartido a los gerentes expatriados. Los rendimientos en las zonas prime de Ciudad Ho Chi Minh promedian el 5%, comparables con los pares regionales y atractivos en un contexto de renta variable volátil. La aparición de propietarios profesionales diversifica las opciones de salida, mejorando la liquidez general en el mercado inmobiliario residencial de Vietnam.

Por Modalidad de Venta: Mejora de la Liquidez en el Mercado Secundario

Los lanzamientos primarios representaron el 57% de la facturación en 2025, gracias a una cartera constante de comunidades de planificación integral. Las aprobaciones regulatorias para 34 proyectos de Ciudad Ho Chi Minh anteriormente paralizados en 2024-2025 desbloquearon más de 10.000 unidades para su entrega, restaurando la confianza de los compradores. Los planes de pago diferido y las cuotas sin intereses endulzan la propuesta para los hogares con presupuesto limitado.

Las transacciones secundarias están cobrando impulso, con una expansión esperada a una CAGR del 13,86% hasta 2031. Los certificados electrónicos de título de propiedad exigidos por el Decreto 101/2024 ofrecen prueba digital equivalente al libro rojo tradicional, reduciendo los tiempos de verificación. Las empresas de tecnología inmobiliaria como Meey Group integran historiales de precios, visitas virtuales y herramientas de gestión de relaciones con clientes, estandarizando el proceso de reventa y atrayendo a millennials interesados en barrios consolidados. Este cambio profundiza la profundidad y la resiliencia del mercado inmobiliario residencial de Vietnam.

Análisis Geográfico

Ciudad Ho Chi Minh dominó con una cuota de mercado del 48% en 2025 y continúa estableciendo referencias en cuanto a precios y velocidad de oferta. Los lanzamientos de apartamentos de alta gama alcanzaron 2.800 unidades en el segundo trimestre de 2025, y las ventas se dispararon un 124% trimestre a trimestre a medida que la Línea 1 del Metro mejoró la conectividad y 34 proyectos heredados volvieron a entrar en la cartera. Los precios promedio de los apartamentos avanzaron un 34% interanual hasta USD 3.672 por metro cuadrado, y un inventario futuro de 36.427 unidades está sesgado hacia Thu Duc, donde las parcelas más grandes permiten comodidades a escala de municipio que atraen a familias jóvenes. El segmento de viviendas en terreno sigue siendo crónicamente escaso, empujando a los hogares adinerados hacia villas en el Distrito 7 y más allá, incluso a USD 12.277 por metro cuadrado.

Hai Phong es el de más rápido crecimiento del mercado inmobiliario residencial de Vietnam, con una proyección de crecimiento compuesto del 13,86% entre 2026 y 2031. Las entradas de inversión en zonas industriales de USD 3.500 millones en 2023 desencadenaron una sólida demanda residencial, y el proyecto de la Isla Vu Yen de USD 2.400 millones por sí solo añadirá más de 7.000 villas. Los precios promedio de los apartamentos rondan los USD 1.840 por metro cuadrado, por debajo de Hanói en un 23,5%, atrayendo a compradores primerizos así como a gerentes expatriados que valoran la proximidad a la logística portuaria y el aeropuerto Cat Bi. Las proyecciones municipales indican 25.000 nuevas unidades para 2026, con el 56% concentrado en el distrito de Thuy Nguyen, donde un nuevo puente conecta los corredores de crecimiento con el centro urbano.

Hanói, Danang y las provincias de segundo nivel completan el resto del panorama. Los 28.700 apartamentos lanzados en Hanói en 2024 triplicaron el volumen del año anterior, empujando los precios primarios a USD 2.917 por metro cuadrado. Los distritos suburbanos ahora suministran tres cuartas partes de la nueva oferta, aprovechando las próximas líneas de metro y vías de circunvalación. Danang está creando un nicho para la vida costera de uso mixto, con la Nueva Área Urbana Thuan Phuoc de USD 460 millones prevista para añadir 5.000 viviendas para 2028. En otros lugares, Binh Duong, Dong Nai y Long An se benefician de los desbordamientos industriales, ilustrados por el municipio Sycamore de 3.500 unidades de CapitaLand enmarcado en torno a corredores fabriles. Estas diversas geografías amplían colectivamente el mapa de oportunidades del mercado inmobiliario residencial de Vietnam al tiempo que mitigan el riesgo de concentración.

Panorama Competitivo

Los cinco principales promotores —Vinhomes, Novaland, Dat Xanh, Sun Group y Hung Thinh— controlan aproximadamente el 30-35% de las entregas nacionales, lo que otorga al mercado inmobiliario residencial de Vietnam un perfil de concentración moderado. La limitada dominancia deja margen para especialistas regionales y nuevos participantes extranjeros. Los actores nacionales están pivotando del acaparamiento de suelo a la excelencia en la ejecución, ya que los compradores demuestran una clara preferencia por los activos próximos a la finalización. Los límites de préstamos más estrictos subrayan este cambio, incentivando el reciclaje eficiente del capital en lugar del acaparamiento especulativo.

Las alianzas estratégicas se han convertido en un tema dominante. El memorando de mayo de 2025 de CapitaLand con Vinhomes reemplaza las subastas de suelo adversariales con empresas cooperativas que combinan financiación internacional con reservas de suelo locales, acelerando los plazos de los proyectos. Keppel Land está reduciendo activos no estratégicos como Saigon Sport City para reasignar fondos a proyectos de mayor margen con Khang Dien, mientras que el reinicio de Aqua City de Novaland destaca cómo la reestructuración puede revitalizar la credibilidad de la cartera. Las empresas conjuntas mitigan el riesgo regulatorio y agrupan marcas para ganar la confianza de los clientes.

La tecnología ahora separa a los líderes de los rezagados. La plataforma de tecnología inmobiliaria certificada por ISO de Meey Group integra cartografía, gestión de relaciones con clientes y visualización 3D en un único ecosistema, reduciendo el costo de adquisición de clientes. Las aprobaciones hipotecarias en cinco minutos de NCB eliminan semanas de los ciclos de venta y reducen los costos de mantenimiento de los promotores. Las empresas de nivel medio sin capacidad digital o socios extranjeros enfrentan estrés de liquidez; el 39% ha retrasado inversiones y el 21% congeló desembolsos en 2025, allanando el camino para la consolidación. En general, la dinámica competitiva se está inclinando hacia empresas bien capitalizadas y habilitadas tecnológicamente que pueden navegar los cambios de política y entregar productos diferenciados, reforzando la trayectoria de maduración del mercado inmobiliario residencial de Vietnam.

Líderes de la Industria Inmobiliaria Residencial de Vietnam

Vinhomes

Novaland Group

Dat Xanh Group

Sun Group

Phat Dat Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Meey Group realizó presentaciones a inversores en NASDAQ y en Singapur, asegurando

- Agosto de 2025: CapitaLand comenzó las entregas en The Orchard (Sycamore), una urbanización de 368 unidades en terreno en Binh Duong con un 90% de ventas realizadas, parte de un plan maestro de USD 740 millones.

- Junio de 2025: Novaland recuperó la aprobación para un subproyecto de 110 hectáreas dentro de Aqua City, Dong Nai, desbloqueando USD 341 millones en nuevo desarrollo.

- Mayo de 2025: CapitaLand y Vinhomes firmaron un acuerdo de cooperación estratégica para desarrollos conjuntos en todo Vietnam.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado inmobiliario residencial de Vietnam como el valor total anual de transacciones de viviendas nuevas y existentes, apartamentos, condominios, villas y casas en terreno vendidas o arrendadas con fines habitacionales en las 63 provincias. Consideramos tanto los ingresos de ventas primarias como los valores de reventa secundaria, y luego los ingresos netos de alquiler en el país para reflejar el valor económico total del parque de viviendas habitadas.

Exclusiones del alcance: No contabilizamos unidades de tiempo compartido, dormitorios estudiantiles de uso exclusivo ni alojamientos para personal corporativo.

Descripción general de la segmentación

- Ventas

- Alquiler

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a promotores inmobiliarios, directores de corretaje, prestamistas hipotecarios y funcionarios de planificación a nivel municipal en Ho Chi Minh City, Hanói, Da Nang y Hai Phong. Las conversaciones aclararon los precios de venta habituales, los costos del suelo, las velocidades de preventa y el sentimiento del mercado, y breves encuestas web captaron los cambios en el presupuesto de los compradores en suburbios emergentes. Estos conocimientos cubrieron las brechas de datos y validaron los patrones secundarios.

Investigación documental

Comenzamos con las estadísticas ministeriales sobre terminación de viviendas y crédito hipotecario, las cuentas nacionales de la Oficina General de Estadística, los informes trimestrales de transacciones de la Asociación de Agentes Inmobiliarios de Vietnam y los datos de registro de tierras del Ministerio de Recursos Naturales y Medio Ambiente. Referencias globales como las tablas de urbanización del Banco Mundial, las perspectivas de población de UN DESA y las perspectivas de inflación del FMI proporcionaron anclas macroeconómicas. Los informes 10-K, las presentaciones de OPI y los comunicados de prensa de las empresas suministraron las carteras de proyectos, mientras que D&B Hoovers y Dow Jones Factiva se consultaron para obtener ingresos de promotores y noticias sobre operaciones. Estas fuentes orientaron la selección de variables y proporcionaron verificaciones de límites; también se consultaron otros materiales públicos y propietarios para la verificación cruzada.

Dimensionamiento del mercado y previsión

Una construcción descendente comenzó con el parque de viviendas oficial, las terminaciones anuales, los precios de venta promedio y los rendimientos de alquiler. Reconstruimos los flujos de valor provincia por provincia. Algunas verificaciones ascendentes, consolidaciones de ingresos de promotores y el ASP × volumen muestreado moderaron los totales. Los principales impulsores modelados incluyen el crecimiento de la población urbana, la formación de hogares, el crecimiento de los préstamos hipotecarios, la IED en bienes raíces y las relaciones medianas precio-ingreso. La regresión multivariante sobre estas variables produjo la previsión 2025-2030, con análisis de escenarios en torno a las variaciones de las tasas de interés. Donde las estimaciones ascendentes no captaron la actividad de reventa informal, las ratios derivadas de los recuentos de escrituras notarizadas cubrieron la brecha.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de cuatro capas: verificación de coherencia entre fuente y modelo, análisis de varianza frente a indicadores independientes, aprobación de analistas senior y actualización previa a la publicación. Los modelos se actualizan anualmente, con revisiones intermedias si las perturbaciones de política o macroeconómicas mueven el mercado de forma significativa.

Por qué la línea de base del informe de análisis del mercado inmobiliario residencial de Vietnam de Mordor - Tendencias, Previsión, Tamaño y Crecimiento del Sector merece la confianza de los inversores

Las estimaciones publicadas suelen divergir porque las empresas enmarcan el universo de la vivienda de Vietnam de manera diferente, aplican supuestos de precios distintos o actualizan en calendarios variables.

Los factores de brecha suelen derivarse de la exclusión de provincias periurbanas, el conteo exclusivo de lanzamientos de promotores, la aplicación de precios de lista en lugar de precios de cierre, o la conversión de divisas a tasas desactualizadas. El modelo de Mordor ajusta los cuatro factores y los revisa en cada ciclo.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 33,19 Bn (2025) | ���ϲ����� | |

| USD 25,26 Bn (2025) | Global Consultancy A | Omite los flujos de alquiler y las reventas secundarias; limitado a dos megaciudades |

| USD 26,32 Bn (2024) | Regional Consultancy B | Utiliza precios de lista y excluye casas en terreno por debajo de 120 m² |

| USD 53,20 Bn (2024) | Industry Association C | Agrega parcelas de suelo comercial y convierte a tasas de cambio de 2023 |

En conjunto, la comparación muestra que cuando se estandarizan la amplitud del alcance, el realismo de precios y el tratamiento oportuno del tipo de cambio, la línea de base equilibrada de Mordor se alinea estrechamente con los movimientos de efectivo sobre el terreno, proporcionando a los responsables de la toma de decisiones una referencia transparente y reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado inmobiliario residencial de Vietnam?

Alcanzó USD 34,12 mil millones en 2026 y se proyecta que ascienda a USD 58,93 mil millones para 2031.

¿Con qué rapidez se está expandiendo el segmento de Ciudad Ho Chi Minh?

Los precios de los apartamentos en la ciudad aumentaron un 34% interanual en el segundo trimestre de 2025, y su cartera futura cuenta con 36.427 unidades concentradas en Thu Duc.

¿Qué ciudad tiene previsto crecer más rápidamente?

Se proyecta que Hai Phong registre una CAGR del 13,86% de 2026 a 2031, respaldada por una fuerte inversión industrial y grandes proyectos de municipios.

¿Por qué está ganando impulso la vivienda asequible?

Las tasas hipotecarias gubernamentales tan bajas como el 6,1% y las menores ponderaciones de riesgo de capital para los bancos están orientando el crédito hacia los proyectos de vivienda social.

¿Cómo están cambiando las normas de propiedad extranjera?

Las enmiendas vigentes desde agosto de 2023 otorgan a los compradores extranjeros títulos de 50 años y simplifican el registro, impulsando las transacciones en el segmento de lujo.

¿Qué papel desempeñan las plataformas de tecnología inmobiliaria?

Soluciones como Meey Group integran cartografía, gestión de relaciones con clientes y visitas virtuales, acortando los ciclos de reventa y añadiendo transparencia a lo largo de la cadena de valor.

Última actualización de la página el: