Tamaño y �ʲ����پ������貹����ó�� del Mercado de Seguros de Viaje de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 8.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Viaje de los Estados Unidos por ���ϲ�����

El tamaño del Mercado de Seguros de Viaje de los Estados Unidos se estima en USD 8.910 millones en 2026 y se espera que alcance USD 18.400 millones en 2031, a una CAGR del 15,62% durante el período de pronóstico (2026-2031).

Impulsado por una mayor conciencia del riesgo y el resurgimiento de los viajes de ocio al exterior, el mercado de seguros de viaje de EE. UU. está experimentando un notable repunte. Las ventas aumentaron un 15% interanual, con cobertura extendida a más de 148 millones de estadounidenses. Las preocupaciones por los fenómenos meteorológicos extremos refuerzan aún más la demanda, junto con la ausencia de cobertura internacional en Medicare y las políticas corporativas de deber de cuidado. Los canales de distribución digital desempeñan un papel fundamental, mejorando la accesibilidad y el alcance de estos productos de seguros. Sin embargo, la industria enfrenta desafíos: los beneficios premium de las tarjetas de crédito, un mosaico de regulaciones estatales y disputas legales derivadas de la pandemia. En respuesta, las aseguradoras no solo están perfeccionando el lenguaje de las pólizas, sino que también están canalizando inversiones hacia mejoras de servicio que generan confianza, garantizando que el impulso del mercado se mantenga inquebrantable.

Conclusiones Clave del Informe

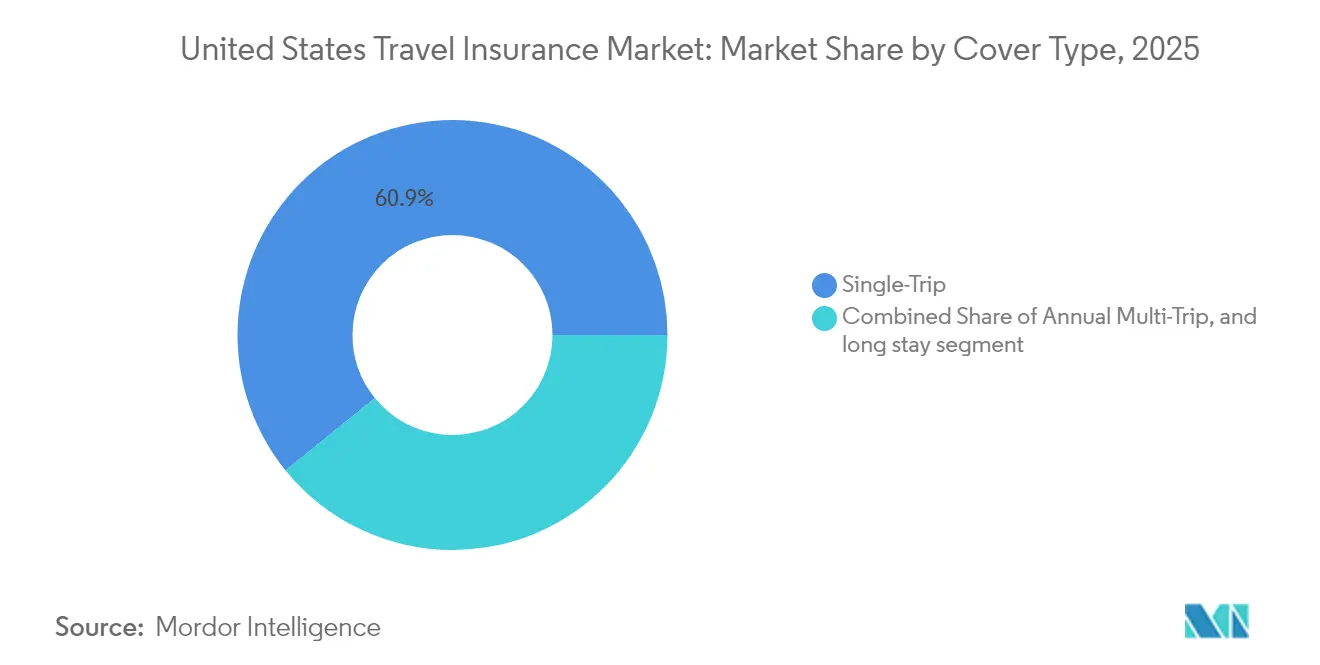

- Por tipo de cobertura de seguro, las pólizas de viaje único lideraron con el 60,85% de la participación del mercado de seguros de viaje de los Estados Unidos en 2025, y se proyecta que los productos de multiviaje anual crecerán a una CAGR del 15,94% hasta 2031.

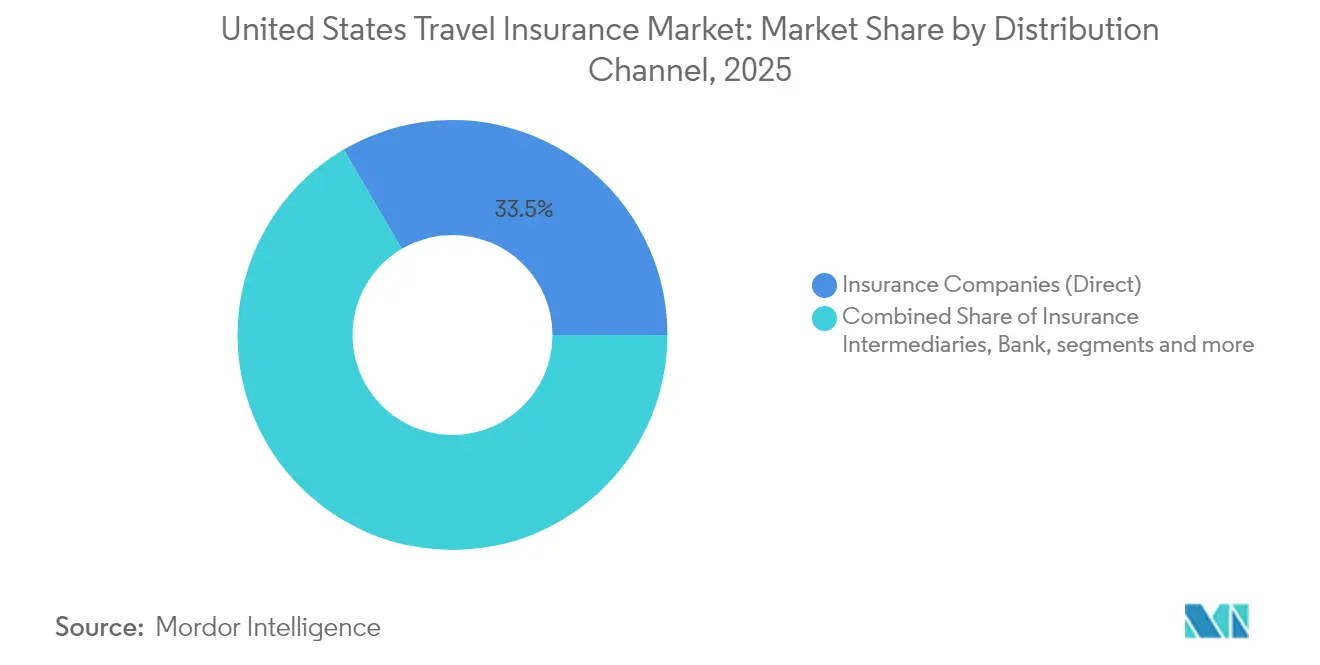

- Por canal de distribución, las compañías de seguros (directo) mantuvieron el 33,45% de la participación del mercado de seguros de viaje de los Estados Unidos en 2025; por el contrario, los bancos y cooperativas de crédito muestran la CAGR de pronóstico más alta, del 17,68%, hasta 2031.

- Por usuario final, los adultos mayores captaron el 29,85% de la participación del mercado de seguros de viaje de los Estados Unidos en 2025, y los viajeros de negocios registran la perspectiva de crecimiento más rápida con una CAGR del 21,97% entre 2026 y 2031.

- Por tipo de cobertura, los beneficios de atención médica de emergencia generaron el 26,9% de las reclamaciones de 2025, mientras que la cancelación e interrupción de viaje combinadas representaron más del 40% de los pagos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Viaje de los Estados Unidos

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los viajes de ocio al exterior de EE. UU. | +4.2% | Nacional; mayor en los estados costeros | Mediano plazo (2-4 años) |

| Cobertura integrada a través de agencias de viajes en línea y aerolíneas | +3.8% | Nacional; más fuerte en centros urbanos con avance tecnológico | Corto plazo (≤ 2 años) |

| Interrupción de viajes relacionada con fenómenos meteorológicos extremos | +2.7% | Zonas costeras, de huracanes e incendios forestales | Largo plazo (≥ 4 años) |

| Brechas de Medicare en el extranjero para jubilados | +2.3% | Nacional; énfasis en Florida, Arizona y California | Mediano plazo (2-4 años) |

| Conciencia de "complemento" de tarjetas de crédito premium que amplía la adopción voluntaria | +1.6% | Nacional, con concentración en áreas urbanas de altos ingresos | Corto plazo (≤ 2 años) |

| Jubilaciones de la generación Baby Boomer adinerada que impulsan la frecuencia de viajes de adultos mayores | + 1.1% | Nacional, con mayor impacto en los destinos de jubilación | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Aumento de los Viajes de Ocio al Exterior de EE. UU.

Los viajes de ocio al exterior desde EE. UU. se han recuperado, superando los niveles previos a la pandemia. En particular, el 50% de estos viajeros ahora opta por un seguro de viaje, un aumento significativo respecto al 20% registrado en 2020. Además, el 15% de los viajeros asegura cada viaje. La protección contra pérdidas financieras se destaca como la razón principal de esta cobertura, señalada por el 41% de los compradores. Las generaciones más jóvenes están a la vanguardia de esta tendencia: el 60% de la Generación Z y el 54% de los Millennials adquieren seguros de viaje. En contraste, solo el 45% de la Generación X y el 43% de los Baby Boomers hacen lo mismo, lo que subraya un cambio generacional que podría redefinir la demanda a largo plazo. Además, las aerolíneas, líneas de cruceros y operadores turísticos están experimentando un notable aumento en las tasas de adhesión a seguros, especialmente cuando la cobertura se incluye durante el proceso de reserva, lo que impulsa la trayectoria de crecimiento del mercado.

Cobertura Integrada a través de Agencias de Viajes en Línea y Aerolíneas

La integración fluida del seguro de viaje en el proceso de reserva, especialmente a través de agencias de viajes en línea y aerolíneas, ha facilitado notablemente que los viajeros ocasionales opten por una cobertura. En consecuencia, el 45% de los consumidores ahora prefiere comprar seguros directamente a sus proveedores de viajes, alejándose de los beneficios limitados de las ofertas de tarjetas de crédito. Los precios personalizados en tiempo real a través de plataformas impulsadas por API han aumentado la relevancia y mejorado las tasas de conversión. En un movimiento significativo, PassportCard adquirió Pattern en mayo de 2025, impulsando la adopción global de soluciones de seguros integrados entre las agencias de viajes en línea. A medida que más aerolíneas implementan coberturas integradas, las aseguradoras no solo aumentan la captación de clientes, sino que también ayudan a los transportistas a convertir el seguro en una lucrativa fuente de ingresos auxiliares, impulsando aún más el crecimiento del mercado de seguros de viaje de EE. UU.

Los Fenómenos Meteorológicos Extremos Impulsan la Demanda

El 60% de los viajeros experimentó interrupciones en sus viajes durante el último año, y el 44% culpó al clima. Las mujeres (61%) y los Baby Boomers (66%) muestran la mayor precaución, impulsando la adopción de beneficios de cancelación y retraso. Los datos de reclamaciones reflejan la tendencia: las reclamaciones por retrasos relacionados con el clima aumentaron un 15% en 2024, con pagos promedio que ascendieron a USD 370. Con la temporada de huracanes 2025-2026 pronosticada como severa, las aseguradoras enfatizan las reglas de compra anticipada y los activadores paramétricos para una liquidación rápida.

Las Brechas de Medicare en el Extranjero Impulsan a los Jubilados hacia Coberturas Especializadas

Medicare cubre prácticamente ninguna factura médica fuera de EE. UU., y el beneficio de emergencia en el extranjero de Medigap tiene un límite de USD 50.000 de por vida. La brecha de responsabilidad orienta a los jubilados hacia planes médicos a medida con límites más altos y exenciones por condiciones preexistentes. Los adultos mayores ya representan el 30% de la prima suscrita, y se prevé que las ventas globales de seguros médicos de viaje para adultos mayores alcancen USD 16.700 millones en 2032. Los productos personalizados fortalecen la fidelidad del cliente y elevan el techo a largo plazo del mercado de seguros de viaje de EE. UU.

Análisis de Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Percepción de los beneficios de las tarjetas de crédito | -1.8% | Mercados urbanos de altos ingresos | Mediano plazo (2-4 años) |

| Regulación fragmentada de seguros por estado | -1.2% | Nacional; varía según el estado | Largo plazo (≥ 4 años) |

| Viajeros mayores de 70 años sensibles al precio | -0.9% | Estados con alta concentración de jubilados | Mediano plazo (2-4 años) |

| Litigios por reclamaciones de COVID-19 | -0.7% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Beneficios de Tarjetas de Crédito que Suprimen las Ventas de Pólizas Independientes

Las tarjetas premium como Chase Sapphire Reserve incluyen límites de cancelación de viaje de hasta USD 10.000 y reembolso por retrasos de USD 500, fomentando una mentalidad de "cobertura gratuita". Sin embargo, las exclusiones por condiciones preexistentes, costos médicos y duraciones de viaje prolongadas reducen la protección real. Las aseguradoras contrarrestan esto comercializando productos "complementarios" que cubren las brechas de las tarjetas y destacando las ventajas del servicio de reclamaciones frente a los administradores bancarios. La educación del consumidor está reposicionando la cobertura de las tarjetas de crédito como una base de referencia en lugar de un sustituto, aliviando gradualmente el freno al mercado de seguros de viaje de EE. UU.

Los Litigios por COVID-19 Erosionan la Confianza

Las denegaciones de reclamaciones durante la pandemia generaron demandas judiciales y erosionaron la confianza, lo que llevó a los compradores a examinar detenidamente el lenguaje contractual. Las investigaciones vinculan una mayor alfabetización en pólizas con una intención de compra más sólida, lo que impulsa a las aseguradoras a simplificar la redacción y publicar resúmenes en lenguaje sencillo. La participación de las ventas de Cancelación por Cualquier Motivo (CFAR, por sus siglas en inglés) se más que duplicó hasta el 11,57% en febrero de 2025, subrayando la demanda de los consumidores de una protección amplia y transparente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cobertura de Seguro: El Dominio del Viaje Único Enfrenta el Desafío del Multiviaje

La protección de viaje único mantuvo el 60,85% de la participación del mercado de seguros de viaje de EE. UU. en 2025, ya que los vacacionistas ocasionales prefirieron las pólizas únicas por su claridad presupuestaria. Las compras se dispararon durante la ola de "viajes de revancha", reforzando la prominencia del segmento. Sin embargo, los planes anuales se están expandiendo a una CAGR del 15,94%, por encima del mercado general de seguros de viaje de EE. UU. La demanda proviene de viajeros frecuentes, nómadas digitales y familias que buscan facilidad administrativa en múltiples viajes. Los proveedores atraen a los clientes con coberturas de viajes ilimitados, servicios de conserjería y telemedicina médica incluida, reduciendo la brecha de costos histórica. Algunos operadores escalonan los paquetes anuales para alinear las primas con la frecuencia de viaje, ampliando el atractivo mientras defienden la rentabilidad.

Los patrones de viaje señalan una convergencia continua. Los viajeros corporativos frecuentes, que ahora combinan estancias de negocios y ocio, descubren que la cobertura anual reembolsa ambos tipos de viaje. Las visas de trabajo remoto impulsan estancias más largas en el extranjero, orientando a los viajeros hacia planes que acomodan períodos de calendario extendidos sin trámites repetitivos. El equilibrio eventual puede ver que las pólizas de viaje único sigan siendo el punto de entrada, mientras que los productos anuales capturan la fidelidad entre los segmentos demográficos con movilidad ascendente, redefiniendo tanto la economía de retención como el tamaño del mercado de seguros de viaje de EE. UU. a nivel de segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Beneficio: Los Gastos Médicos Impulsan la Demanda Principal

Las reclamaciones por tratamiento de emergencia representaron el 26,9% de las presentaciones de 2025, con pagos promedio de USD 1.654. La cifra subraya el temor principal de los viajeros: facturas de atención médica inesperadas en el extranjero. Entre los jubilados, la conciencia del vacío de Medicare en el exterior concentra aún más el interés en los beneficios médicos de alto límite. Las coberturas de cancelación e interrupción de viaje le siguen de cerca, representando más del 40% de las reclamaciones agregadas, ya que los viajeros protegen los costos prepagados no reembolsables. En ambas categorías, la redacción sencilla y las aplicaciones de reclamaciones instantáneas diferencian a los operadores en el competitivo mercado.

La tecnología cataliza nuevas subfunciones. Los complementos paramétricos por retraso de vuelo activan créditos automáticos en monederos electrónicos cuando los datos de las aerolíneas confirman incumplimientos del Programa B, reduciendo los ciclos de reclamaciones a minutos. Los complementos de ciberseguridad protegen los datos personales y los dispositivos, reflejando la dependencia del viajero moderno de los dispositivos conectados. La innovación dentro de los tipos de beneficios principales amplía el valor percibido y eleva la penetración de las pólizas, extendiendo el tamaño del mercado de seguros de viaje de EE. UU. a través de curvas de demanda en expansión.

Por Canal de Distribución: La Transformación Digital Remodela las Ventas

Los portales web y móviles propios de las aseguradoras retuvieron el 33,45% de la participación del mercado de seguros de viaje de EE. UU. en 2025, aprovechando el reconocimiento de marca y el servicio 24/7 para atraer compradores directos. Los chatbots de inteligencia artificial guían los procesos de cotización, mientras que los desembolsos de reclamaciones por monedero electrónico reducen la fricción. Sin embargo, los bancos y las cooperativas de crédito registran el crecimiento más rápido con una CAGR del 17,68% hasta 2031, agrupando pólizas con productos de cuentas corrientes premium o gestión patrimonial. La confianza del consumidor en las instituciones financieras compensa la inercia que anteriormente frenaba las primeras compras.

Las ventas integradas a través de aerolíneas, agencias de viajes en línea y líneas de cruceros aceleran la conversión mediante ofertas contextuales. Un viajero que selecciona un vuelo al Caribe en septiembre ve sugerencias de complementos para huracanes; otro que reserva un paquete de esquí recibe sugerencias de cobertura de rescate en montaña. Los agregadores como TravelInsurance.com impulsan la transparencia al mostrar precios comparativos y reseñas verificadas, orientando a los segmentos que buscan valor hacia aseguradoras especializadas. Las API fluidas, las conexiones de banca abierta y los paneles de marca blanca amplían conjuntamente el alcance e impulsan el mercado de seguros de viaje de EE. UU.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Usuario Final: Los Adultos Mayores Lideran Mientras los Viajeros de Negocios Crecen Rápidamente

Los adultos mayores aseguraron el 29,85% de la participación del mercado de seguros de viaje de EE. UU. en 2025, superando ampliamente su proporción entre los pasajeros al exterior debido al mayor riesgo médico y las brechas de cobertura. Los Baby Boomers adinerados ven los viajes como una actividad central de la jubilación; las aseguradoras los atraen con límites de cancelación más altos, exenciones de estabilidad y un servicio de conserjería médica disponible las 24 horas. Las crisis de salud globales destacaron la importancia de la cobertura de evacuación, orientando a los viajeros mayores hacia niveles premium que elevan el valor promedio de las pólizas.

Los viajeros de negocios superan a todos los demás grupos con una perspectiva de CAGR del 21,97%. Las corporaciones retoman las reuniones presenciales, pero los protocolos de deber de cuidado ahora exigen seguros, incluidas teleconsultas de salud mental y funciones de respuesta a crisis. Los itinerarios híbridos de "bleisure" alargan la duración de las estancias, aumentando los días de exposición y el gasto en pólizas. Los estudiantes, turistas de aventura y grupos familiares siguen siendo nichos sustanciales; cada uno impulsa a las aseguradoras a perfeccionar los complementos de actividades, los descuentos grupales o los planes médicos de duración semestral. Las necesidades heterogéneas amplían la industria total de seguros de viaje de EE. UU. mientras preservan espacio para la especialización.

Análisis Geográfico

La adopción regional sigue un mosaico de hábitos de viaje, perfiles demográficos y exposición climática. Los estados costeros como Nueva York, California y Florida generan los mayores requisitos de viajes al exterior y, por tanto, anclan los flujos de primas. Los centros de jubilación —Florida encabeza la lista, seguida de Arizona y California— muestran una mayor penetración porque los adultos mayores residentes carecen de protección de Medicare en el extranjero y realizan viajes más largos de varias temporadas. Se prevé que el tamaño del mercado de seguros de viaje de EE. UU. solo para Florida supere los USD 1.120 millones en 2031, expandiéndose al ritmo de los jubilados que llegan.

El riesgo climático agudiza las disparidades geográficas. Las costas del Golfo y del Atlántico propensas a huracanes, junto con los estados del oeste vulnerables a los incendios forestales, registran el mayor crecimiento en la adopción de pólizas de cancelación y retraso. El 56% de los estadounidenses ahora reconsidera las visitas a lugares expuestos al clima, siete puntos por encima de los niveles de 2019. Cuando los temporales se intensifican, los motores de reservas reportan aumentos de dos dígitos en las tasas de adhesión a seguros para las rutas afectadas en las 24 horas siguientes a las alertas del Servicio Meteorológico Nacional. Las aseguradoras responden con precios dinámicos que incorporan datos de la Administración Nacional Oceánica y Atmosférica (NOAA), pero el aumento de los costos de reclamaciones puede elevar las primas en los códigos postales de mayor riesgo.

La regulación añade matices geográficos. Treinta y seis estados adoptaron la Ley Modelo de Seguros de Viaje de la Asociación Nacional de Comisionados de Seguros (NAIC) en mayo de 2024, avanzando hacia la armonización, aunque los procesos de presentación, los calendarios de tarifas y las normas de licencias de productores aún varían. Los grandes aseguradores absorben los costos de cumplimiento; las empresas más pequeñas restringen el lanzamiento de productos, creando una oferta desigual para los consumidores. Una mayor alineación reduciría la fricción y, al desbloquear la escala multiestatal, ampliaría el mercado de seguros de viaje de EE. UU.

Panorama Competitivo

La estructura del mercado sigue siendo moderadamente concentrada: las cinco marcas líderes representaron cerca del 40% de la prima suscrita en 2024. Allianz Partners, AIG Travel Guard, Berkshire Hathaway Travel Protection, Generali Global Assistance y Seven Corners Inc. se apoyan en la solidez de sus balances, extensas redes de corredores y marcas reconocibles. Su peso combinado les garantiza una posición preferente en los procesos de pago de aerolíneas y agencias de viajes en línea, reforzando la visibilidad en todo el mercado de seguros de viaje de EE. UU.

Los nuevos participantes con enfoque digital atacan los puntos débiles. WorldTrips impulsa procesos de cotización instantánea en menos de 60 segundos. La metabúsqueda de Squaremouth acumula 130.000 reseñas verificadas, orientando a los compradores sensibles al precio hacia los productos más adecuados. Las empresas de tecnología de seguros despliegan inteligencia artificial para clasificar la suscripción y acelerar las reclamaciones: el 76% de los ejecutivos de seguros de EE. UU. reportan iniciativas de inteligencia artificial generativa en funcionamiento a finales de 2024. Los activadores paramétricos y los contratos inteligentes de cadena de bloques reducen aún más los tiempos de liquidación, clave para las microreclamaciones por retraso de vuelo o pérdida de equipaje.

Las alianzas estratégicas reconfiguran el control de los canales. La adquisición de Pattern por parte de PassportCard dota al operador de API integradas que se conectan de forma nativa a los sitios de reservas. Allegiant Travel Company registró un aumento del 26,2% en los ingresos de terceros tras añadir seguros a su paquete de servicios auxiliares. Bancos como JPMorgan integran complementos de protección de viaje en los paneles de clientes de gestión patrimonial, mientras que la aseguradora de salud Cigna se asocia con AXA Assistance para añadir seguros médicos de viaje a los planes corporativos de expatriados. La actividad de fusiones y adquisiciones está preparada para continuar a medida que los operadores establecidos buscan capacidades tecnológicas y escala de distribución.

Líderes de la Industria de Seguros de Viaje de los Estados Unidos

Allianz Partners

American International Group Inc.

Berkshire Hathaway Travel Protection

Generali Global Assistance

Seven Corners Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: PassportCard adquirió Pattern Insurance Services, reforzando la capacidad de distribución integrada

- Abril de 2025: Integrated Specialty Coverages compró TravelInsurance.com para ampliar el alcance directo al consumidor

- Marzo de 2025: Allianz Partners lanzó su iniciativa de tendencias de viaje 2025 y mejoró el plan anual AllTrips

- Noviembre de 2024: Allegiant Travel Company registró un aumento del 26,2% en los ingresos de productos de terceros tras introducir el seguro de viaje

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de seguros de viaje de los Estados Unidos como la prima bruta suscrita (y las tarifas de asistencia relacionadas) generada por cada póliza independiente o integrada adquirida por residentes de EE. UU. para viajes de ocio, negocios, educación o cruceros, tanto nacionales como al exterior. Las pólizas que incluyen coberturas médicas, de cancelación de viaje, de equipaje, de evacuación de emergencia o de deportes de aventura se contabilizan en su totalidad una vez que se registra la prima, independientemente del canal, la duración o la moneda del viaje.

Exclusión del alcance: los fondos de riesgo de viaje corporativo autosegurados cautivos y las garantías de contracargo de tarjetas de crédito no se dimensionan.

Visión General de la Segmentación

- Por Tipo de Cobertura de Seguro

- Seguro de Viaje de Viaje Único

- Seguro de Viaje Multiviaje Anual

- Seguro de Viaje de Larga Estancia / Estancia Prolongada

- Por Tipo de Cobertura (Beneficio)

- Gastos de Atención Médica y Emergencias

- Cancelación e Interrupción de Viaje

- Pérdida de Equipaje y Efectos Personales

- Retraso de Vuelo / Viaje

- Otras Coberturas Adicionales (Deportes de Aventura, Automóvil de Alquiler, etc.)

- Por Canal de Distribución

- Compañías de Seguros (Directo)

- Intermediarios y Agentes de Seguros

- Bancos y Cooperativas de Crédito

- Agregadores en Línea y Portales de Comparación

- Agencias de Viajes y Agencias de Viajes en Línea

- Aerolíneas y Líneas de Cruceros (Integrado)

- Por Tipo de Usuario Final

- Adultos Mayores (65+)

- Viajeros en Familia

- Viajeros de Negocios

- Estudiantes / Viajeros de Educación

- Mochileros Individuales y Viajeros de Aventura

- Por Geografía

- Noreste

- Medio Oeste

- Sur

- Oeste

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestros analistas conversaron con gerentes de suscripción, corredores de afinidad, agencias de viajes en línea, responsables de servicios auxiliares de aerolíneas y viajeros experimentados de todas las regiones censales de EE. UU. Estas conversaciones validaron las tasas de adopción de pólizas, las tasas de conversión de ofertas integradas, la dispersión promedio de primas y las frecuencias típicas de reclamaciones, lo que nos permitió someter a prueba de estrés los hallazgos de escritorio y refinar los impulsores del modelo.

Investigación Documental

Comenzamos con conjuntos de datos de acceso público, como las estadísticas mensuales de embarque del Departamento de Transporte de EE. UU., las salidas al exterior de la Oficina Nacional de Viajes y Turismo, las presentaciones de primas de seguros de viaje de la Asociación Nacional de Comisionados de Seguros (NAIC) y las encuestas de recuento de pólizas de la Asociación de Seguros de Viaje de los Estados Unidos. El contexto más amplio provino de las tablas de gasto de los hogares de la Oficina de Análisis Económico, los archivos de tipos de cambio de la Reserva Federal y los avisos de salud para viajeros de los Centros para el Control y la Prevención de Enfermedades. Los estados financieros de empresas de D&B Hoovers y los comunicados de prensa, junto con las presentaciones para inversores y las revistas especializadas de renombre, nos ayudaron a establecer referencias sobre la combinación de canales y los precios de venta promedio. Las fuentes mencionadas anteriormente son ilustrativas; se revisaron muchas bases de datos y publicaciones adicionales para verificar las cifras y cubrir las lagunas.

Dimensionamiento del Mercado y Pronóstico

La línea de base del mercado se establece mediante una construcción descendente que multiplica los volúmenes de viajes nacionales y al exterior por la penetración de pólizas y las primas promedio calibradas. Los totales de proveedores de una muestra de aseguradoras actúan como verificación ascendente. Las variables clave incluyen: (1) crecimiento de pasajeros aéreos y de cruceros, (2) proporción de viajes adquiridos a través de canales digitales, (3) combinación de cohortes de edad, (4) prima por viaje ajustada por inflación, (5) tendencias de incidencia de reclamaciones y (6) participación de seguros integrados en reservas de aerolíneas y agencias de viajes en línea. La regresión multivariante, con el PIB per cápita y los kilómetros de asiento de aerolíneas como indicadores adelantados, proyecta cada impulsor hasta 2030, tras lo cual el análisis de escenarios ajusta los principales impactos regulatorios o de pandemia.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de tres capas en la que los indicadores de varianza automatizados, la revisión por pares y la aprobación del analista senior eliminan las anomalías. Los informes se actualizan anualmente, y cualquier evento material, como un cambio en las normas de pandemia o una fusión, desencadena una actualización provisional antes de la entrega al cliente.

Por Qué la Línea de Base de Seguros de Viaje de EE. UU. de Mordor Garantiza Fiabilidad

Las estimaciones publicadas a menudo divergen porque las empresas utilizan diferentes filtros de alcance, definiciones de prima y cadencias de actualización.

Los principales factores de divergencia incluyen si se contabilizan las ofertas integradas de aerolíneas, si se excluyen los viajes solo nacionales, el tratamiento de los ingresos por tarifas de asistencia y los ajustes de moneda/inflación aplicados. El modelo de Mordor captura el universo completo de pólizas, aplica tipos de cambio en tiempo real y se actualiza cada doce meses, mientras que otros editores frecuentemente se basan en líneas de base estáticas posteriores a la pandemia o en cortes de canales limitados.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| USD 7.710 millones (2025) | ||

| USD 3.390 millones (2024) | Consultora Regional A | Excluye ventas integradas de aerolíneas y agencias de viajes en línea; escalada conservadora de primas |

| USD 5.030 millones (2024) | Revista Especializada B | Contabiliza solo primas, omite tarifas de asistencia y complementos de Cancelación por Cualquier Motivo |

| USD 3.020 millones (2023) | Consultora Global C | Utiliza línea de base previa a la pandemia, sin ajuste por inflación, segmentos de edad limitados |

En conjunto, la comparación muestra que las elecciones disciplinadas de alcance de Mordor, la transparencia a nivel de variables y las actualizaciones oportunas proporcionan a los responsables de la toma de decisiones una línea de base equilibrada que es tanto rastreable como fácilmente reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de seguros de viaje de los Estados Unidos en 2026?

El mercado de seguros de viaje de los Estados Unidos tiene un valor de USD 8.910 millones en 2026 y se proyecta que alcance USD 18.400 millones en 2031.

¿Qué tipos de cobertura generan los mayores pagos de reclamaciones?

La cancelación e interrupción de viaje combinadas representan más del 40% de los pagos de reclamaciones de 2025, mientras que los beneficios de atención médica de emergencia representan el 26,9% de las reclamaciones con un promedio de USD 1.654 por incidente.

¿Por qué los adultos mayores representan una proporción tan grande de los asegurados?

Medicare cubre casi ningún costo médico en el extranjero, por lo que los adultos mayores adquieren planes médicos de viaje complementarios, lo que eleva su segmento al 29,85% del volumen de primas de 2025.

¿Cómo está cambiando el mercado el seguro integrado?

Las aerolíneas y las agencias de viajes en línea integran las pólizas en los procesos de reserva, eliminando la fricción de compra; el 45% de los viajeros ahora prefiere obtener la cobertura de su proveedor de viajes en el momento del pago.

Última actualización de la página el: