Tamaño y �ʲ����پ������貹����ó�� del Mercado de Poliestireno Expandido (EPS) de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

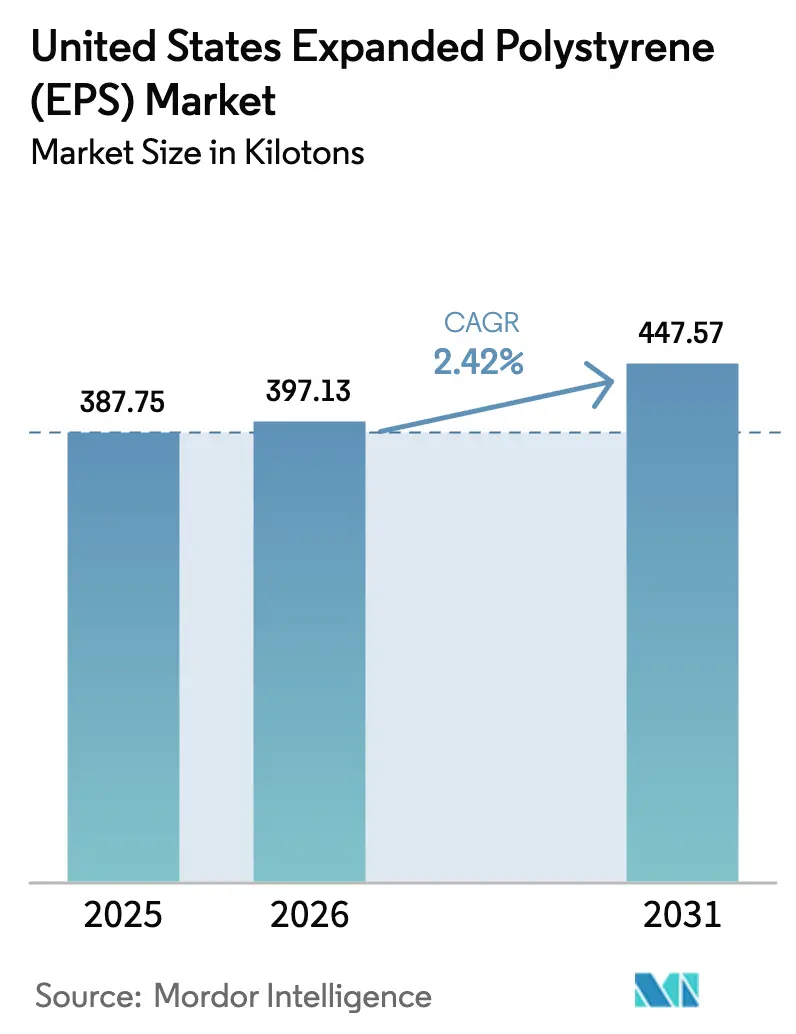

| Tamaño del mercado en el año base (2025) | 387.75 kilotones |

| Volumen del Mercado (2026) | 397.13 kilotones |

| Volumen del Mercado (2031) | 447.57 kilotones |

| Tasa de crecimiento (2026 - 2031) | 2.42% CAGR |

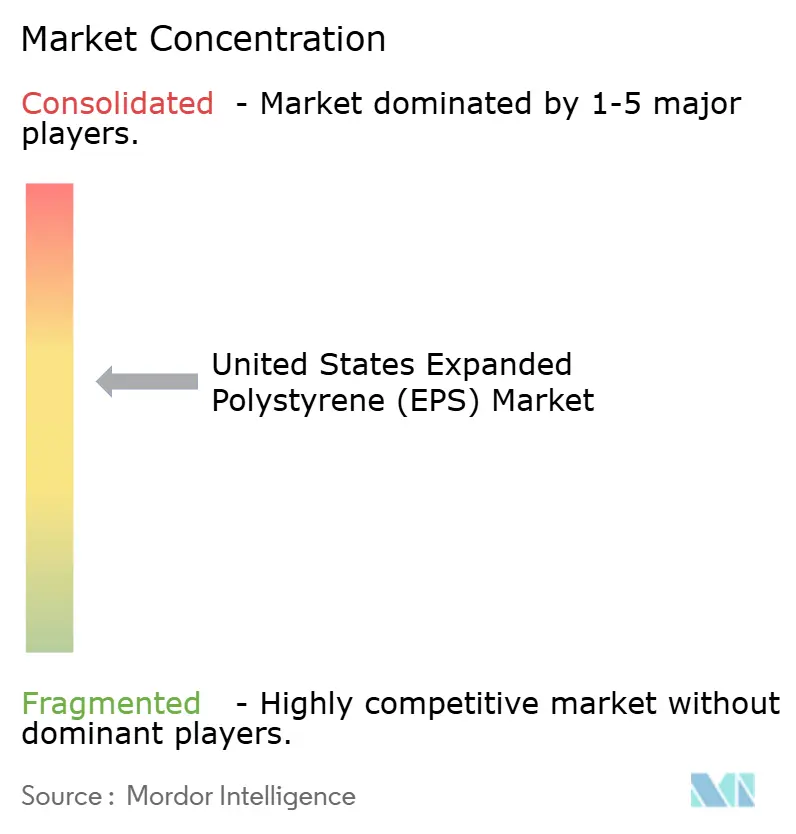

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Poliestireno Expandido (EPS) de Estados Unidos por ���ϲ�����

Se proyecta que el tamaño del Mercado de Poliestireno Expandido de Estados Unidos será de 387,75 kilotoneladas en 2025, 397,13 kilotoneladas en 2026, y alcanzará 447,57 kilotoneladas en 2031, creciendo a una CAGR del 2,42% de 2026 a 2031. Los mandatos federales de eficiencia energética que incorporan espuma rígida en paredes y techos, el crecimiento continuo del geoespuma para obras civiles y los crecientes requisitos de logística de cadena de frío sustentan ganancias de volumen constantes, incluso cuando las prohibiciones estatales sobre artículos de uso único para alimentos eliminan grandes bloques de demanda de embalaje. La rápida expansión de fábricas de semiconductores y centros de datos está impulsando el consumo de geoespuma bajo losas, mientras que un crédito fiscal federal del 30% para aislamiento fomenta la actividad de renovación en los 80 millones de viviendas unifamiliares anteriores al año 2000 del país. Al mismo tiempo, las prohibiciones en el sector de servicios de alimentos en California, Nueva York, Washington, Oregón y Delaware han eliminado aproximadamente el 25% de los volúmenes de EPS desechable desde 2022, lo que obliga a los productores a orientarse hacia nichos de mayor valor en construcción y cadena de frío. Los proveedores de resina están invirtiendo 185 millones de USD en capacidad de contenido reciclado para cumplir con los mínimos próximos de California, lo que indica que las credenciales de circularidad darán forma a las decisiones de pedido de moldeadores y propietarios de marcas aguas abajo.

Conclusiones Clave del Informe

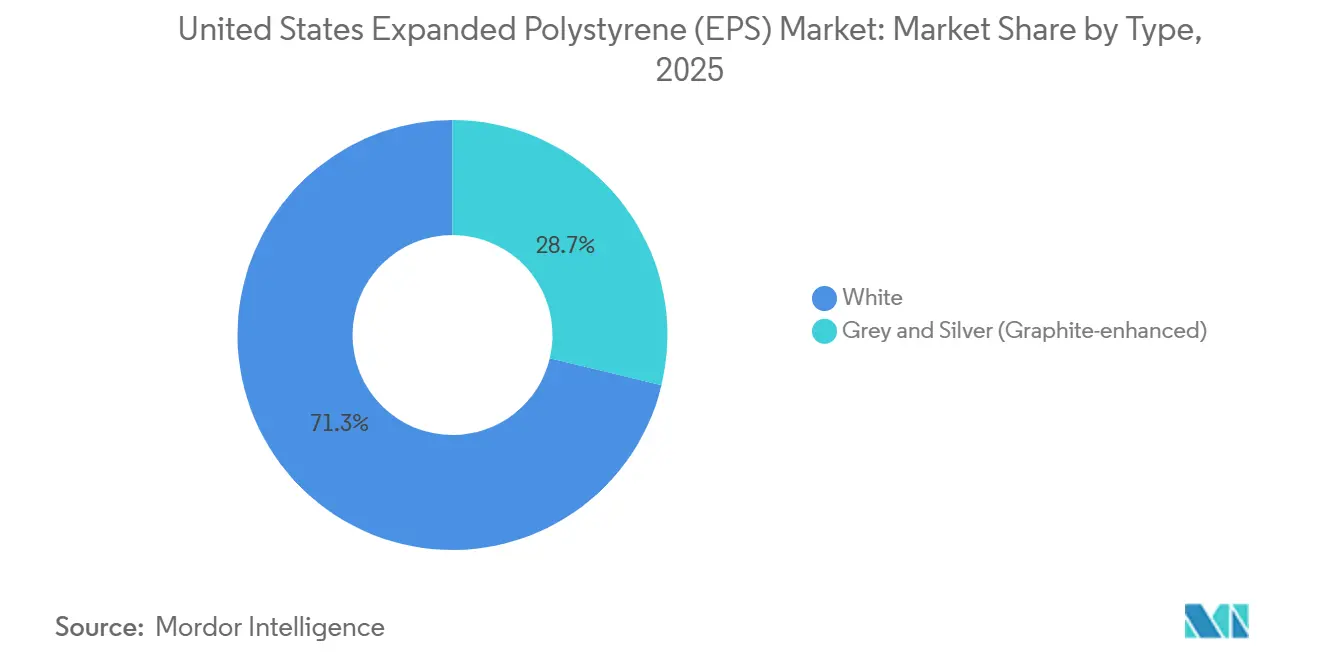

- Por tipo, los grados blancos representaron el 71,25% de la participación del mercado de poliestireno expandible en 2025, mientras que los grados mejorados con grafito avanzan a una CAGR del 3,71% de 2026 a 2031.

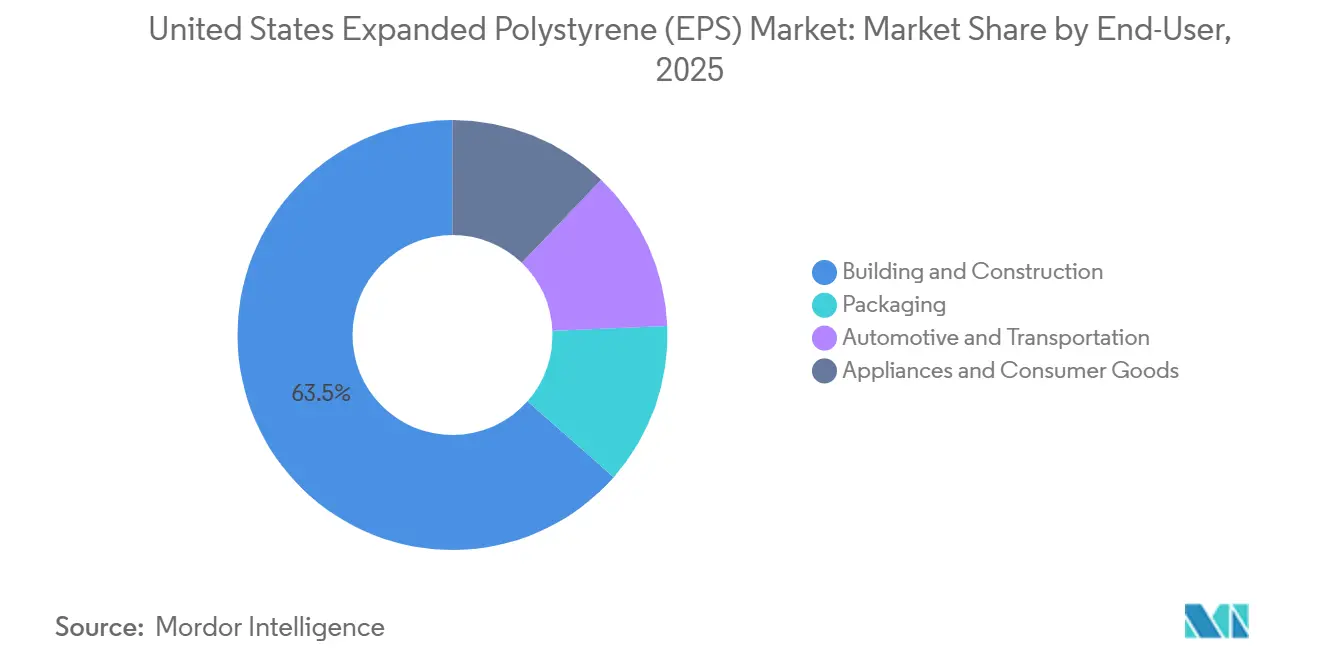

- Por usuario final, la construcción y edificación lideró con una participación de ingresos del 63,50% en 2025, mientras que se prevé que el embalaje registre la CAGR más rápida del 3,18% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Poliestireno Expandido (EPS) de Estados Unidos

Análisis del Impacto de los Impulsores

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge del aislamiento liderado por la construcción | +0.8% | A nivel nacional, zonas climáticas 4-8 | Mediano plazo (2-4 años) |

| Expansión de la cadena de frío del comercio electrónico | +0.6% | Concentraciones metropolitanas con centros farmacéuticos | Corto plazo (≤ 2 años) |

| Códigos federales de eficiencia energética | +0.5% | Estados del Noreste y del Pacífico | Largo plazo (≥ 4 años) |

| Geoespuma en obras civiles resilientes al clima | +0.3% | Costa del Golfo, Grandes Lagos | Mediano plazo (2-4 años) |

| Paneles de vivienda de EPS-grafito impresos en 3D | +0.2% | Proyectos piloto en Texas, Virginia y California | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Auge del Aislamiento Liderado por la Construcción

Un crédito fiscal federal del 30% sobre el aislamiento, con un límite de 1.200 USD por hogar hasta 2032, ha acelerado las renovaciones de áticos, paredes y sótanos en el parque de viviendas anterior al año 2000, desbloqueando nuevas toneladas para el mercado de poliestireno expandible[1]Departamento de Energía de EE. UU., "Créditos Fiscales de la Ley de Reducción de la Inflación," doe.gov. El Código Internacional de Conservación de Energía 2024 y la norma ASHRAE 90.1-2022 endurecieron los límites del factor U para paredes con estructura de acero, exigiendo efectivamente capas de aislamiento continuo donde el EPS ofrece R-4 por pulgada a costos instalados inferiores a 0,50 USD por pie de tablero[2]Sociedad Americana de Ingenieros de Calefacción, Refrigeración y Aire Acondicionado, "Norma 90.1-2022," ashrae.org. Aunque los inicios de construcción de viviendas en 2025 cayeron un 6% interanual, el valor de la construcción no residencial se disparó por los megaproyectos de semiconductores y centros de datos, cada uno de los cuales especifica geoespuma de alto volumen para reducir el asentamiento en suelos blandos. El Laboratorio Nacional de Energías Renovables estima que el área de piso residencial crecerá un 38% y el área de piso comercial un 37% para 2050, asegurando una trayectoria de varias décadas para la demanda de espuma rígida. Los contratistas en regiones frías están migrando hacia EPS de grafito, que aumenta el valor R entre un 20 y un 30%, lo que permite paneles más delgados que reducen los costos de madera y liberan espacio interior.

Explosión de la Demanda en la Cadena de Frío del Comercio Electrónico

Los proveedores de logística controlada por temperatura dependen de los contenedores de EPS que mantienen entre 2 °C y 8 °C durante hasta 72 horas a costos de entrega entre un 40 y un 60% inferiores a los paneles aislados al vacío, una ventaja considerable que sostiene los volúmenes de embalaje en el mercado de poliestireno expandible. FedEx Temp-Assure y UPS Temperature True ampliaron la cobertura a más de 200 áreas metropolitanas de EE. UU. en 2025, incorporando circuitos de devolución de enfriadores en centros de consolidación para densificación y reutilización. El brazo de comestibles de Amazon continúa desplegando cajas de EPS a nivel nacional, aunque los proyectos piloto de enfriadores de papel compuesto en California y Washington ilustran la sensibilidad de las marcas en los estados con prohibiciones activas. La Alianza de Reciclaje de Poliestireno planea aumentar el acceso a la recogida en acera del 32% de la población hasta un 66% para 2030, aunque la contaminación por residuos de alimentos mantiene a la mayoría de los programas municipales al margen. Incluso con estos obstáculos, los transportistas farmacéuticos, de mariscos y de kits de comida consideran el EPS como la mejor opción en términos de costo-rendimiento para la entrega de última milla en 2026.

Códigos Federales de Eficiencia Energética en Edificación

El Departamento de Energía adoptó el Código Internacional de Conservación de Energía 2024 como línea de base para los edificios federales, mientras que la Administración de Servicios Generales ahora exige que todas las nuevas instalaciones cumplan con los estándares de preparación para cero emisiones netas para 2030. Veintidós estados han adoptado o superado estos códigos, impulsando a los constructores hacia espuma rígida exterior en las zonas climáticas 4-8. El EPS tiene ventaja sobre el poliestireno extruido porque carece de agentes de expansión de hidrofluorocarbonos restringidos bajo la Ley de Innovación y Fabricación Americana. Los propietarios aprovechan el incentivo fiscal del 30% para añadir 5 centímetros de EPS a las paredes del sótano, reduciendo las cargas de calefacción hasta un 25% en climas fríos. Los programas estatales en Nueva York, Massachusetts e Illinois añaden reembolsos adicionales, creando incentivos acumulados que mejoran los períodos de recuperación de la inversión a menos de cuatro años para muchas renovaciones.

Creciente Uso de Geoespuma para Obras Civiles Resilientes al Clima

La geoespuma de EPS reduce el estrés vertical sobre subrasantes débiles en un 90% en comparación con el suelo compactado, una propiedad que la Administración Federal de Carreteras ha documentado en más de 20 estados. Un proyecto del Departamento de Transporte de Texas en la Interestatal 10 redujo los costos de construcción en más del 50% y acortó el cronograma en seis meses mediante la sustitución de relleno de concreto por geoespuma. Nueva York, Pensilvania y varias agencias de la Costa del Golfo ahora especifican bloques ligeros bajo los accesos a puentes y muros de contención para combatir el asentamiento y los riesgos futuros de elevación del nivel del mar. La estructura de celda cerrada de la geoespuma resiste los ciclos de congelación y deshielo, otorgándole una ventaja de durabilidad sobre el concreto celular ligero en climas del norte con operaciones intensivas de deshielo. Estos logros en obras civiles mantienen a la geoespuma como un punto brillante dentro del mercado de poliestireno expandible a pesar de los vientos en contra del embalaje.

Análisis del Impacto de las Restricciones

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Sustitutos biodegradables y a base de papel | -0.4% | Centros urbanos costeros | Mediano plazo (2-4 años) |

| Prohibiciones estatales sobre artículos de EPS de uso único para alimentos | -0.7% | CA, NY, WA, OR, DE | Corto plazo (≤ 2 años) |

| Escalada de la tarifa de emisiones de pentano de la Agencia de Protección Ambiental | -0.3% | Centros de resina de la Costa del Golfo | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Sustitutos Biodegradables y a Base de Papel

El embalaje moldeado de fibra y a base de hongos ahora recubre laptops de Dell y paquetes planos de IKEA, pero los costos siguen siendo entre 2 y 3 veces más altos que el EPS y los plazos de entrega se extienden a dos semanas debido a los ciclos de crecimiento biológico. Footprint International y Huhtamaki han invertido fuertemente en bandejas y recipientes de fibra, apuntando a cadenas de comida rápida que operan en estados con prohibiciones activas. El "Enfriador Más Verde" de papel-almidón de Sigma-Aldrich afirma un rendimiento térmico idéntico al de las paredes de EPS de 3,8 centímetros, aunque los ensayos de campo encontraron fallas por condensación en la humedad de la Costa del Golfo, lo que pone de relieve las brechas de rendimiento en condiciones extremas. Los usos en construcción y geoespuma, donde la resistencia a la humedad y la resistencia a la compresión dominan los criterios de selección, enfrentan una amenaza mínima de estas bioalternativas en 2026.

Prohibiciones Estatales sobre Artículos de EPS de Uso Único para Alimentos

El Proyecto de Ley 54 del Senado de California prohibió los vasos y recipientes de EPS el 1 de enero de 2025, después de que los productores no alcanzaran una tasa de reciclaje del 25%; la aplicación sigue siendo leve, pero los distribuidores están eliminando el inventario para evitar multas futuras. La prohibición de Nueva York ya eliminó 12.000 toneladas de demanda anual, y Washington, Oregón y Delaware siguieron con restricciones similares durante 2024-2025. Dart Container ha reorientado su producción hacia alternativas de papel, pero aún enfrenta presión sobre los ingresos ya que 11 estados tienen eliminaciones pendientes o activas. Las asociaciones de tiendas de conveniencia aconsejan a sus miembros abandonar la espuma mucho antes de las inspecciones, acelerando los cambios de material que repercuten en el mercado de poliestireno expandible.

Análisis de Segmentos

Por Tipo: Los Grados de Grafito Ganan Terreno a Medida que los Códigos Endurecen los Pisos de Valor R

Los grados blancos mantuvieron una participación del 71,25% en el mercado de poliestireno expandible en 2025, anclados por costos cercanos a 0,40-0,50 USD por pie de tablero y versatilidad en embalaje protector, aislamiento bajo rasante y geoespuma. Las versiones mejoradas con grafito ofrecen R-4,7-5 por pulgada, entre un 20 y un 30% más que el blanco, lo que permite a los constructores en las zonas 5-8 cumplir el código con paredes más delgadas, un beneficio que compensa su prima de precio del 10-20%. El Neopor de BASF lidera el suministro, y el participante europeo BEWI informa que su línea gris supera al blanco en aproximadamente un 20%, una brecha que se amplía a medida que bajan las temperaturas.

Se proyecta que el tamaño del mercado de poliestireno expandible vinculado a los grados de grafito crecerá a una CAGR del 3,71% hasta 2031, a medida que la adopción pasa de los techos comerciales a los sistemas de paredes multifamiliares. El EPS blanco seguirá siendo dominante en geoespuma y embalaje estándar donde la resistencia a la compresión, la resistencia a la humedad y el costo de entrega importan más que el valor R. La sustitución de geoespuma en la Interestatal 10 del Departamento de Transporte de Texas ahorró más del 50% frente al concreto, lo que subraya por qué el rendimiento térmico es irrelevante en muchas obras civiles. En el embalaje de cadena de frío, los enfriadores blancos aún superan al grafito en costo incluso cumpliendo los tiempos de retención de 48-72 horas, lo que limita la penetración de los productos premium.

Por Usuario Final: La Construcción Ancla el Volumen Mientras el Embalaje Impulsa el Crecimiento

La construcción y edificación representó el 63,50% del consumo total en 2025, reflejando una profunda penetración en el aislamiento de cimentaciones, sistemas de techos y geoespuma civil. El crédito fiscal del 30%, combinado con los códigos más estrictos del Código Internacional de Conservación de Energía y ASHRAE, mantiene una demanda constante de renovaciones de aislamiento continuo, mientras que la ampliación de las canalizaciones de semiconductores y centros de datos eleva los pedidos de geoespuma bajo las losas de almacenes. Se prevé que el tamaño del mercado de poliestireno expandible para la construcción avance a una CAGR del 2,3% hasta 2031.

Se proyecta que el embalaje se expandirá a una CAGR del 3,18%, la más rápida entre los usuarios finales, incluso después de que las prohibiciones eliminaran una cuarta parte de los volúmenes de espuma de uso único. Los productos farmacéuticos de cadena de frío, los mariscos frescos y los servicios de kits de comida mantienen los libros de pedidos saludables porque los enfriadores de EPS ofrecen el menor costo por litro protegido. En 2025, los programas de logística inversa capturaron aproximadamente 28 millones de enfriadores para densificación, y los proveedores de logística planean duplicar la cobertura para 2030.

Las aplicaciones automotrices utilizan EPS en paneles de puertas y núcleos de parachoques para la absorción de energía, pero el polipropileno expandido, totalmente reciclable y tolerante a temperaturas más altas, continúa ganando participación. Los electrodomésticos y bienes de consumo especifican EPS cuando las normas de eficiencia del Departamento de Energía permiten paredes más gruesas; las próximas reglas de 2029-2030 que fomentan un aislamiento más delgado pueden impulsar cambios limitados hacia espumas de mayor valor R o paneles de vacío.

Análisis Geográfico

Los patrones de adopción regional revelan matices importantes dentro del mercado de poliestireno expandible. El Medio Oeste y el Noreste juntos consumieron más del 45% del tonelaje nacional en 2025, porque los inviernos fríos impulsan la demanda de aislamiento continuo, y los estados en las zonas climáticas 5-7 aplican los objetivos de valor R más estrictos. La penetración del EPS de grafito supera el 25% de las ventas de aislamiento de paredes en Minnesota, Wisconsin y el norte del estado de Nueva York, donde los paneles más delgados reducen los volúmenes de madera de encuadre y simplifican el detalle de los marcos de ventanas.

La región del Pacífico representó poco menos del 20% del volumen de 2025, con California sola representando el 12%. Si bien las prohibiciones sobre artículos para alimentos redujeron el embalaje, los códigos de energía del Título 24 requieren un aislamiento sustancial de paredes y techos, lo que apoya el EPS de grado para construcción. El mandato de contenido reciclado de California, del 30% en 2028, actualmente se aplica solo al embalaje, aunque los productores esperan umbrales similares para los productos de construcción, lo que lleva a los proveedores de resina a invertir en líneas de reciclaje mecánico en Los Ángeles y el Área de la Bahía.

El Sur y el Suroeste juntos consumieron aproximadamente un tercio del tonelaje en 2025, liderados por Texas, Florida y Arizona. El rápido crecimiento de la población sostiene los inicios de construcción de viviendas, y las agencias de transporte son grandes compradores de geoespuma para proyectos de terraplenes y puentes. Sin embargo, los climas más cálidos reducen las cargas de calefacción, por lo que las ganancias de valor R de los grados de grafito son menos atractivas financieramente, manteniendo el EPS blanco como dominante. Las plantas de resina de la Costa del Golfo también anclan las cadenas de suministro locales, reforzando una ventaja de costo sobre las espumas extruidas enviadas desde el Medio Oeste.

Panorama Competitivo

La Innovación y la Sostenibilidad Impulsan el Éxito Futuro

El mercado de poliestireno expandible de EE. UU. está moderadamente consolidado. Los actores establecidos están solidificando sus posiciones en el mercado invirtiendo en tecnologías de fabricación avanzadas, desarrollando líneas de productos ecológicos y ampliando las capacidades de reciclaje. Al mismo tiempo, los nuevos participantes y las empresas más pequeñas están identificando oportunidades de crecimiento al apuntar a aplicaciones de nicho y ofrecer soluciones especializadas para industrias de usuarios finales específicas. La trayectoria del mercado está siendo influenciada por la creciente adopción de los principios de la economía circular y la creciente demanda de materiales sostenibles en embalaje y construcción.

Sin embargo, las empresas deben abordar varios desafíos. La concentración de las industrias de usuarios finales en los sectores de construcción y embalaje aumenta el poder de negociación de los compradores. Además, la creciente disponibilidad de sustitutos ecológicos intensifica la necesidad de innovación continua de productos y diferenciación. Los requisitos regulatorios más estrictos relacionados con el impacto ambiental y el reciclaje están impulsando a las empresas a adaptar sus carteras de productos y procesos de fabricación. Para tener éxito en este mercado en evolución, las empresas deben equilibrar la innovación, la sostenibilidad y la eficiencia operativa mientras mantienen asociaciones sólidas en toda la cadena de valor.

Líderes de la Industria de Poliestireno Expandido (EPS) de Estados Unidos

Alpek S.A.B. de C.V.

Epsilyte LLC

Dart Container Corp.

NexKemia Petrochemicals Inc.

BASF

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: BEWI RAW se fusionó con Unipol Holland, formando un proveedor europeo de EPS de 375.000 toneladas que podría buscar adquisiciones en América del Norte

- Enero de 2025: Styropek USA cerró permanentemente su planta de EPS en Monaca, Pensilvania, eliminando entre 15.000 y 20.000 toneladas de capacidad anual de resina en el Noreste.

Alcance del Informe del Mercado de Poliestireno Expandido (EPS) de Estados Unidos

El Poliestireno Expandible (EPS) es un tipo de plástico espumado producido a partir de perlas sólidas de poliestireno. Es un material de aislamiento ligero, rígido y de celda cerrada comúnmente utilizado en embalaje y construcción.

El mercado de poliestireno expandible (EPS) de Estados Unidos está segmentado por tipo e industria de usuario final. Por tipo, el mercado está segmentado en blanco, gris y plateado. Por industria de usuario final, el mercado está segmentado en construcción y edificación, embalaje, automotriz y transporte, y electrodomésticos y bienes de consumo. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (Toneladas).

| Blanco |

| Gris y Plateado (Mejorado con Grafito) |

| Construcción y Edificación |

| Embalaje |

| Automotriz y Transporte |

| Electrodomésticos y Bienes de Consumo |

| Por Tipo | Blanco |

| Gris y Plateado (Mejorado con Grafito) | |

| Por Usuario Final | Construcción y Edificación |

| Embalaje | |

| Automotriz y Transporte | |

| Electrodomésticos y Bienes de Consumo |

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de poliestireno expandible en Estados Unidos hoy en día?

El tamaño del mercado de poliestireno expandible alcanzó 397,13 kilotoneladas en 2026 y se prevé que llegue a 447,57 kilotoneladas para 2031.

¿Cuál es el principal impulsor del crecimiento de la demanda de EPS en EE. UU.?

El endurecimiento de los códigos federales y estatales de eficiencia energética que requieren aislamiento continuo en paredes y techos es el principal catalizador, elevando los volúmenes de construcción.

¿Qué tipo de EPS está ganando participación más rápidamente?

Los grados mejorados con grafito crecen a una CAGR del 3,71% porque su mayor valor R permite a los constructores cumplir el código con paneles más delgados.

¿Cómo están afectando las prohibiciones estatales sobre artículos para alimentos a los productores de EPS?

Las prohibiciones en cinco estados ya eliminaron aproximadamente el 25% de la demanda de embalaje de uso único, empujando a los productores a centrarse en los segmentos de cadena de frío, construcción y geoespuma.

¿Qué papel juega el reciclaje en las perspectivas del EPS?

Los mandatos escalables de contenido reciclado de California han impulsado 185 millones de USD en nueva capacidad, posicionando a los proveedores conformes para futuras ventajas en adquisiciones.

Última actualización de la página el: