Tamaño y �ʲ����پ������貹����ó�� del Mercado de Poliestireno

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

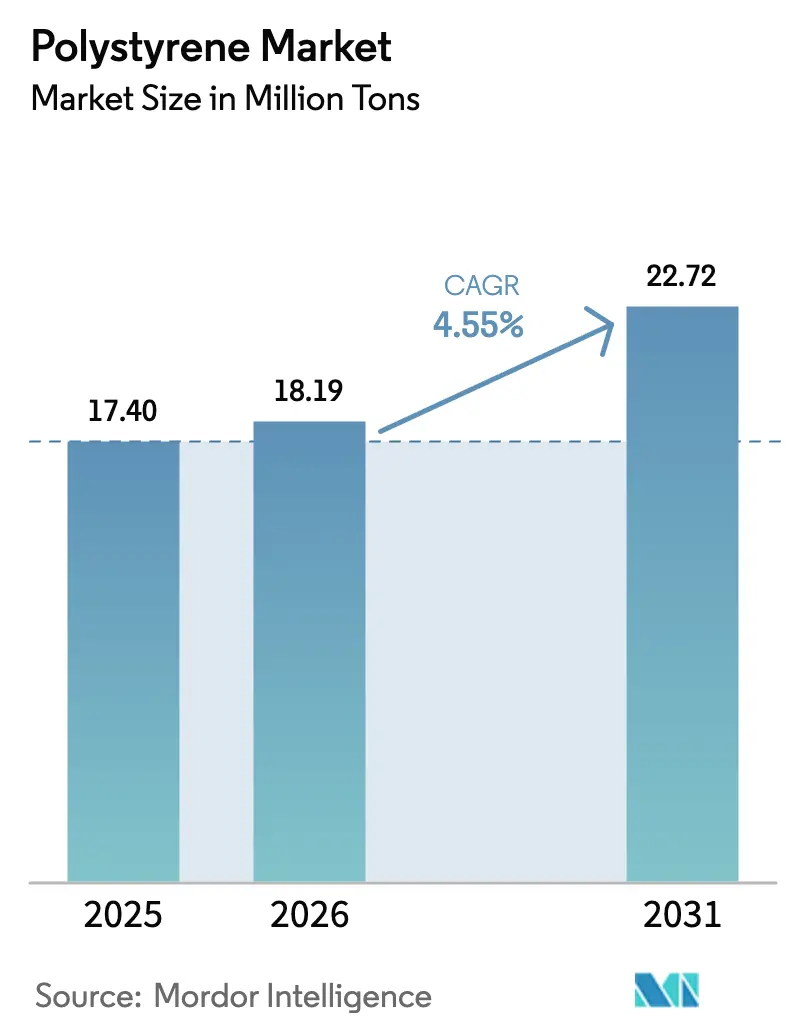

| Volumen del Mercado (2026) | 18.19 Millones de toneladas |

| Volumen del Mercado (2031) | 22.72 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Poliestireno por ���ϲ�����

Se proyecta que el tamaño del Mercado de Poliestireno se expanda desde 17,40 millones de toneladas en 2025 y 18,19 millones de toneladas en 2026 hasta 22,72 millones de toneladas para 2031, registrando una CAGR del 4,55% entre 2026 y 2031. Esta expansión está impulsada por códigos de aislamiento de edificios más estrictos, el auge de la logística del comercio electrónico y el despliegue de la cadena de frío farmacéutica, incluso cuando las prohibiciones de plásticos de un solo uso frenan el crecimiento en los canales de servicios de alimentación. Los productores con acceso a etano como materia prima de bajo costo en América del Norte continúan beneficiándose de una ventaja de costo del 20-25%, mientras que los proveedores de ��������-�ʲ���í�ھ����� aprovechan la escala para dominar las exportaciones hacia las economías emergentes vecinas. El capital está fluyendo hacia proyectos piloto de reciclaje químico que prometen una calidad de monómero de estireno apta para el contacto con alimentos, y las primeras entregas comerciales en 2025 han validado el modelo de negocio. Simultáneamente, las mejoras en equipos de moldeo por inyección y extrusión están ampliando la base direccionable para aplicaciones de mayor valor y rendimiento crítico.

Conclusiones Clave del Informe

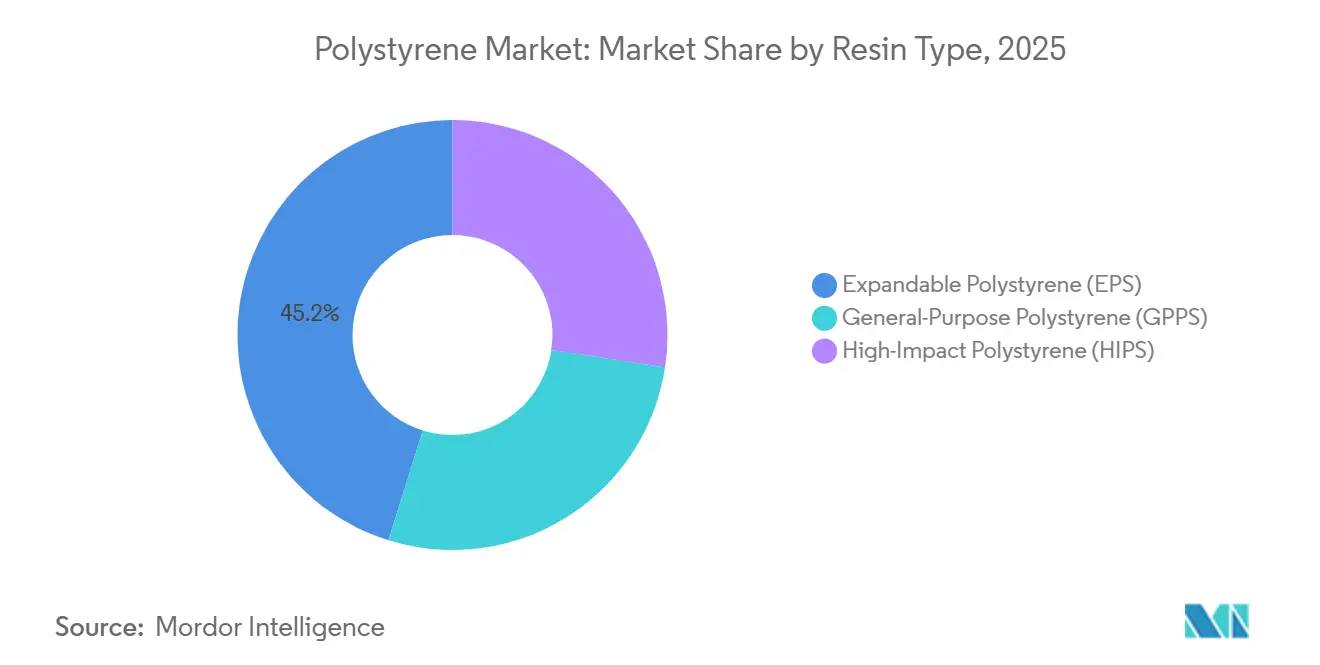

- Por tipo de resina, el poliestireno expandible mantuvo el 45,19% de la participación de mercado en 2025; se proyecta que el poliestireno de uso general registre la CAGR más rápida del 5,51% hasta 2031.

- Por tipo de forma, las espumas capturaron el 59,67% del volumen en 2025, mientras que se espera que otros tipos de forma crezcan a una CAGR del 5,02% hasta 2031.

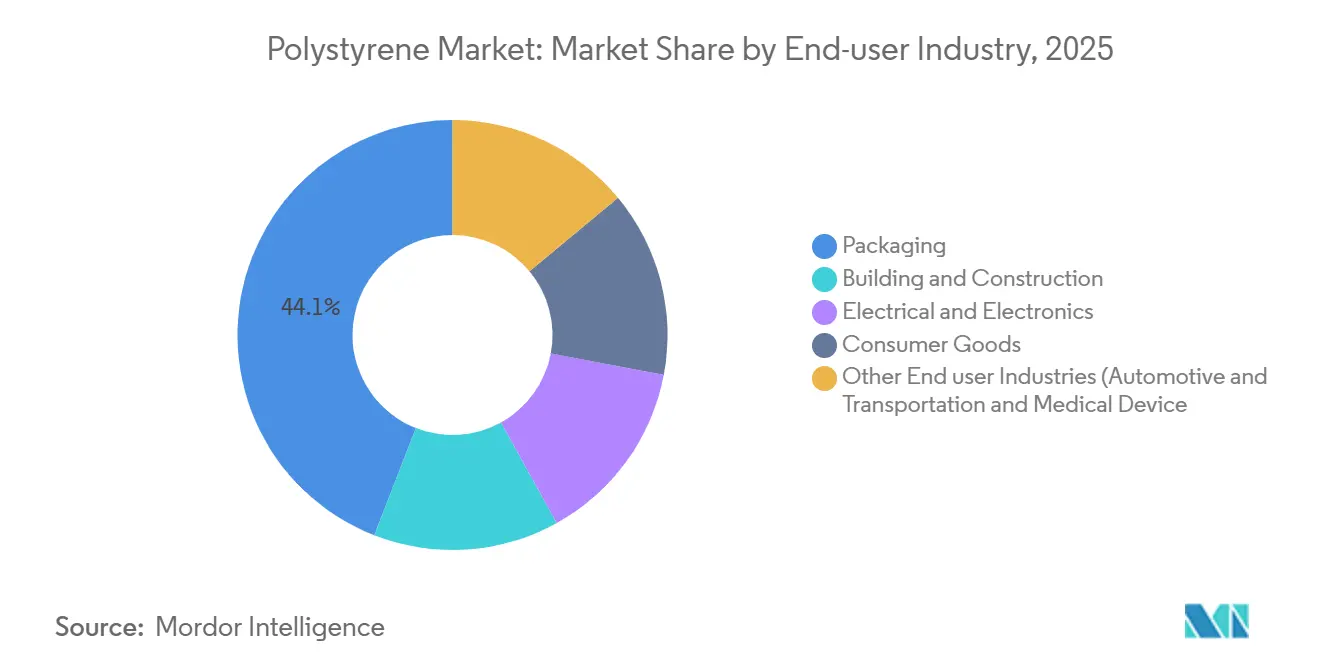

- Por industria de uso final, el embalaje representó el 44,05% del tamaño del mercado de poliestireno en 2025, y otras industrias de usuarios finales, incluidas la automotriz y los dispositivos médicos, representan conjuntamente la CAGR más rápida del 5,18% hasta 2031.

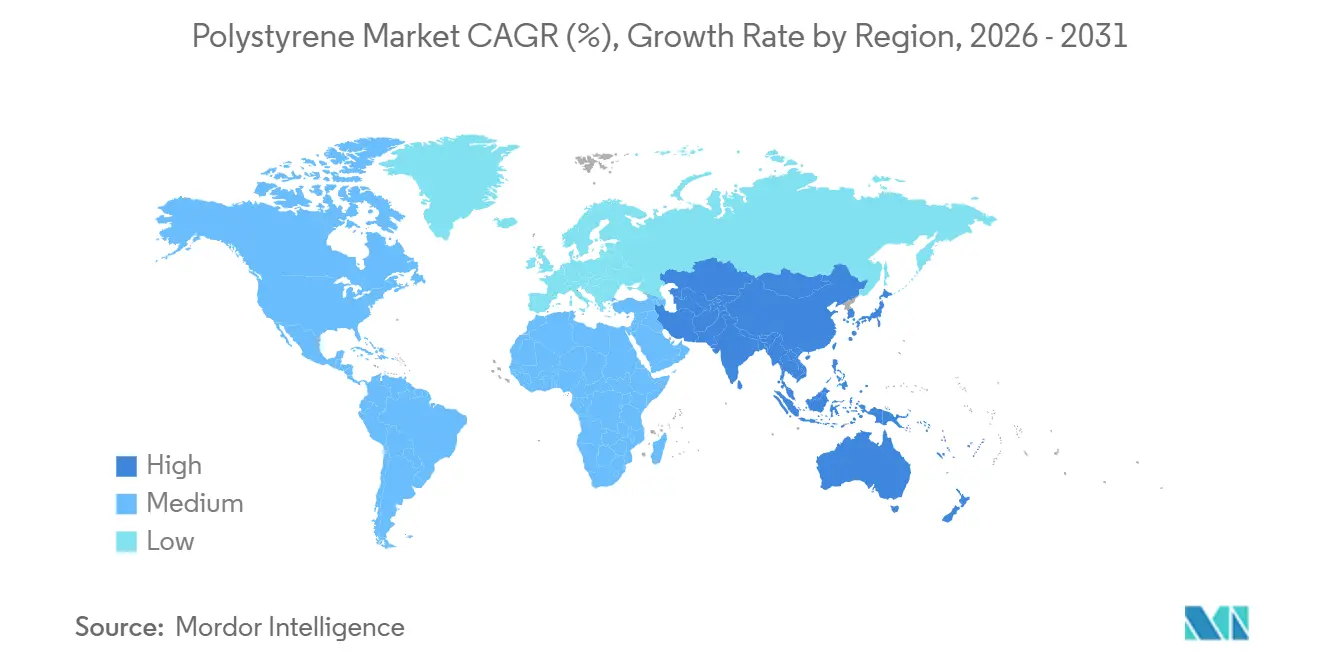

- Por geografía, ��������-�ʲ���í�ھ����� lideró el 56,88% de la participación del mercado de poliestireno en 2025 y se está expandiendo a una CAGR del 5,66% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Poliestireno

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Embalaje para Comercio Electrónico y Servicios de Alimentación | +0.9% | Global, concentrado en ��������-�ʲ���í�ھ����� y América del Norte | Mediano plazo (2-4 años) |

| Códigos de Eficiencia Energética que Impulsan el Uso de EPS/XPS | +1.2% | América del Norte, Europa, expansión hacia centros urbanos de ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Crecimiento de la Producción de Electrónica y Electrodomésticos | +0.8% | Núcleo de ��������-�ʲ���í�ھ�����: China, Corea del Sur, ������ó�� | Mediano plazo (2-4 años) |

| Avances en el Reciclaje Químico | +0.7% | Adopción temprana en Europa y América del Norte, escalado en ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Logística Farmacéutica de Cadena de Frío en Mercados Emergentes | +0.6% | ��������-�ʲ���í�ھ�����, Oriente Medio y África, América Latina | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Auge del Embalaje para Comercio Electrónico y Servicios de Alimentación

El crecimiento del comercio minorista en línea y de los restaurantes de servicio rápido continúa impulsando los volúmenes de embalaje protector, particularmente en ��������-�ʲ���í�ھ�����, donde las exenciones regulatorias siguen siendo comunes. El acolchado de EPS ligero reduce los cargos de flete por peso dimensional, asegurando su posición frente a los insertos de cartón corrugado. Los operadores de servicios de alimentación en América Latina y el Sudeste Asiático aún dependen de vasos de bebidas aislados y envases tipo almeja, porque los polímeros compostables alternativos siguen siendo prohibitivamente costosos. En América del Norte, las inversiones en fibra moldeada han comenzado a desplazar la espuma en el embalaje de servicio rápido, pero la enorme escala del comercio electrónico mantiene en expansión el mercado de poliestireno. Las marcas que equilibran el costo, el rendimiento de amortiguación y las percepciones del consumidor están, por tanto, manteniendo estrategias de doble abastecimiento[1]Huhtamaki Oyj, "Informe Anual 2024," huhtamaki.com.

Códigos de Eficiencia Energética que Impulsan la Demanda de Aislamiento EPS/XPS

El Código Internacional de Conservación de Energía 2024 y la norma ASHRAE 90.1-2022 elevaron los valores R mínimos para paredes y cimentaciones, generando una demanda plurianual de tableros de EPS y XPS más gruesos en las envolventes de edificios de Estados Unidos y Europa[2]Consejo Internacional de Códigos, "Aspectos Destacados del IECC 2024," iccsafe.org. La Directiva Europea sobre el Rendimiento Energético de los Edificios, reformulada en 2024, estipula estándares de energía casi nula para las nuevas construcciones para 2030. En respuesta, BASF está añadiendo 50.000 toneladas de capacidad de EPS Neopor en Ludwigshafen para entrar en funcionamiento a principios de 2027. La norma china GB 55015-2021 refleja estos requisitos para edificios de viviendas de gran altura, consolidando el aislamiento de EPS como un pilar de crecimiento estructural que está aislado de la ciclicidad a corto plazo en el embalaje.

Crecimiento de la Producción de Electrónica y Electrodomésticos

El poliestireno de alto impacto sigue siendo la resina preferida para los marcos de televisores, los revestimientos interiores de refrigeradores y las carcasas de pequeños electrodomésticos. El valor de la producción electrónica de China creció un 11,77% interanual en el primer semestre de 2025, impulsando la demanda de HIPS en paralelo. Corea del Sur y ������ó�� añaden grados especiales para carcasas de equipos médicos y módulos de infoentretenimiento automotriz. Los compromisos de sostenibilidad de los fabricantes de equipos originales están orientando las adquisiciones hacia grados reciclados posconsumo, impulsando proyectos de circuito de materias primas como la integración de estireno reciclado químicamente de LG Chem en Yeosu.

Avances Tecnológicos en el Reciclaje Químico

Las entregas comerciales de monómero de estireno producido a través de la línea de pirólisis EcoStyrene de Sulzer en 2025 demostraron que el PS reciclado puede cumplir los umbrales de pureza para el contacto con alimentos a escala industrial. La ruta catalítica en tándem de la Universidad de Bath logró rendimientos de monómero del 90% en condiciones suaves, reduciendo la penalización energética típica de la pirólisis. El programa ResolVe de INEOS tiene como objetivo 50.000 toneladas de producción de PS reciclado para 2027, creando un camino claro para cumplir con las tasas de Responsabilidad Extendida del Productor europeas. Estos avances posicionan el contenido reciclado químicamente como un diferenciador que captura primas en mercados regulados.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones de PS de Un Solo Uso y Tasas de Responsabilidad Extendida del Productor | -1.1% | Europa, California, Taipéi, Seúl | Corto plazo (≤ 2 años) |

| Sustitutos de Papel de Alto Rendimiento y Biopolímeros | -0.6% | América del Norte y Europa, adopción temprana en ��������-�ʲ���í�ھ����� urbano | Mediano plazo (2-4 años) |

| Escasez de Materia Prima de Estireno | -0.4% | Crackers de nafta/propano en ��������-�ʲ���í�ھ����� y Europa; América del Norte con ventaja | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Prohibiciones de PS de Un Solo Uso y Tasas de Responsabilidad Extendida del Productor

La Directiva de la UE sobre Plásticos de Un Solo Uso, plenamente aplicada en 2024, impone tasas de Responsabilidad Extendida del Productor que elevan los costos de los envases de alimentos de poliestireno entre un 15-25% en los estados miembros. La SB 54 de California exige un 25% de contenido reciclado para 2032 en los envases de un solo uso, acelerando el cambio hacia envases tipo almeja de fibra y polímeros compostables. El impuesto británico sobre envases de plástico de GBP 210,82 por tonelada penaliza las importaciones de PS virgen que carecen de un 30% de contenido reciclado, y Taipéi y Seúl han iniciado prohibiciones graduales de los envases de espuma para llevar. Estas medidas están redirigiendo el crecimiento del volumen hacia el aislamiento, la electrónica y otros segmentos duraderos.

Sustitutos de Papel de Alto Rendimiento y Biopolímeros

La planta de fibra moldeada de Huhtamaki por USD 60 millones en Arizona, operativa desde 2025, entrega 500 millones de unidades anuales que compiten directamente con los envases tipo almeja de EPS con una prima de costo del 20-30% aceptable para las marcas enfocadas en la sostenibilidad. La adquisición de Fabri-Kal por parte de Pactiv Evergreen por USD 235 millones ha consolidado las alternativas a base de papel que superan los 1.000 millones de unidades en capacidad combinada, saturando el canal de servicio rápido. NatureWorks aumentó el PLA Ingeo a 150.000 toneladas por año en 2025, con los artículos para servicios de alimentación representando el 40% de la producción. Aunque la fibra carece de resistencia a la humedad y el PLA requiere compostaje industrial, la mejora del rendimiento y las regulaciones más estrictas están erosionando constantemente los volúmenes de PS desechable.

Análisis de Segmentos

Por Tipo de Resina: el GPPS Gana Terreno con la Innovación en ���ϲ�����o con Alimentos

Se prevé que el poliestireno de uso general supere al mercado en general con una CAGR del 5,51% hasta 2031, a pesar de la dominante participación del 45,19% del poliestireno expandible en 2025. La aceleración del GPPS se debe a las innovaciones en embalaje para contacto con alimentos, en particular vasos de yogur moldeados por inyección, envases para postres y bandejas de control de porciones que aprovechan su claridad, rigidez y formulaciones conformes con la normativa de la Administración de Alimentos y Medicamentos. El poliestireno de alto impacto (HIPS), el segundo tipo de resina más grande, sirve a aplicaciones de bienes duraderos como revestimientos interiores de refrigeradores, marcos de televisores y carcasas de pequeños electrodomésticos, donde su resistencia y estabilidad dimensional justifican una prima de precio sobre el GPPS de uso general. La demanda de HIPS se correlaciona estrechamente con la producción de electrónica de consumo; el crecimiento de la producción interanual del 11,77% de China en el primer semestre de 2025 impulsó directamente el consumo de HIPS en las operaciones de moldeo por inyección.

El poliestireno expandible sigue siendo el líder en volumen, impulsado por el aislamiento en la construcción y el embalaje protector, aunque su tasa de crecimiento queda por detrás del GPPS debido a los vientos regulatorios en contra en las aplicaciones de servicios de alimentación. La demanda de aislamiento de EPS es estructural, vinculada a los códigos de energía de los edificios como el IECC 2024 y la norma ASHRAE 90.1-2022, que exigen valores R más altos para las envolventes comerciales y residenciales. La expansión de 50.000 toneladas de Neopor de BASF en Ludwigshafen, con el objetivo de entrar en funcionamiento a principios de 2027, subraya la confianza en la demanda de aislamiento de EPS a largo plazo a pesar de las prohibiciones de embalaje de un solo uso.

Por Tipo de Forma: Películas Especiales y Filamentos para Impresión 3D Interrumpen el Dominio de la Espuma

Las espumas mantuvieron el 59,67% del volumen total en 2025, principalmente para embalaje protector y aislamiento. Sin embargo, las películas especiales, las láminas termoformadas y los filamentos para impresión 3D se están expandiendo a una CAGR del 5,02%. Los fabricantes de maquetas arquitectónicas y los laboratorios educativos valoran las propiedades de fácil impresión del filamento de poliestireno en comparación con el ABS. Las películas de barrera termoformadas para comidas listas para consumir y blísteres han ganado terreno gracias a los servicios de kits de comida por comercio electrónico. Las piezas moldeadas por inyección mantienen su relevancia en electrodomésticos de consumo e interiores automotrices, aunque las presiones de precios de los plásticos de ingeniería y los biopolímeros se intensifican a medida que los usuarios finales buscan créditos de sostenibilidad.

El escrutinio regulatorio sobre los envases tipo almeja y vasos de EPS ralentiza el crecimiento de la espuma en los mercados de altos ingresos, pero los avances en el reciclaje, como el proceso EcoStyrene de Sulzer, que logró rendimientos de monómero del 85% en pruebas comerciales, pueden mitigar la erosión de la demanda al reducir el carbono incorporado de los productos de espuma. En términos generales, la participación de la espuma descenderá marginalmente, pero seguirá siendo la columna vertebral del volumen del mercado de poliestireno hasta 2031 gracias a los mandatos de aislamiento y la resiliencia del embalaje industrial.

Por Industria de Usuario Final: Automotriz y Dispositivos Médicos Superan al Embalaje

El embalaje absorbió el 44,05% del volumen de 2025 y mantendrá su escala durante el período de pronóstico, pero la CAGR del 5,18% registrada por la automotriz, los dispositivos médicos y otros sectores especializados superará la tasa de expansión del embalaje. Los envíos aislados de EPS y GPPS están consolidados en la distribución de vacunas, donde el cumplimiento de la norma PQS de la Organización Mundial de la Salud dicta las opciones de materiales. Los interiores automotrices dependen del HIPS para los paneles de instrumentos e insertos de puertas, beneficiándose de las ventajas de costo sobre el ABS al tiempo que cumplen los requisitos de impacto y estabilidad dimensional. La construcción sigue siendo el segundo mayor consumidor, impulsada por códigos de aislamiento más estrictos en los mercados desarrollados y emergentes.

Las carcasas de dispositivos médicos fabricadas con GPPS y HIPS compatibles con la esterilización aumentaron un 12% interanual en 2025, impulsadas por la expansión de la capacidad hospitalaria en India y Brasil. El embalaje farmacéutico de cadena de frío también aumenta en paralelo, consolidando la relevancia del EPS incluso cuando las prohibiciones de un solo uso reducen las aplicaciones de servicios de alimentación. En conjunto, estos nichos de mayor margen protegen al mercado de poliestireno de la volatilidad endémica de los canales de embalaje de uso general.

Análisis Geográfico

��������-�ʲ���í�ھ����� lideró el 56,88% del volumen de 2025 y se prevé que registre una CAGR del 5,66% hasta 2031. En China, la producción de electrónica de consumo, que aumentó un 11,77% en el primer semestre de 2025, sustenta la demanda de HIPS, mientras que el código de construcción GB 55015-2021 garantiza una demanda constante de EPS en edificios residenciales de gran altura. Los subsidios de India para la cadena de frío farmacéutica continúan impulsando el uso de envíos de EPS, y la adquisición por parte de Styrenix del sitio de Tailandia de INEOS añade 100.000 toneladas de capacidad para atender al Sudeste Asiático.

América del Norte disfruta del liderazgo en costos de materias primas, con el estireno a base de etano impulsando las exportaciones que aumentaron un 18% interanual durante 2025. Los códigos de eficiencia energética como el IECC 2024 sostienen la demanda interna de aislamiento, incluso cuando las prohibiciones de un solo uso en California y las ordenanzas municipales en Seattle y Portland reducen la espuma para servicios de alimentación. El panorama de suministro de �䲹�Բ���á se está consolidando después de que INEOS decidiera paralizar su planta de estireno de Sarnia a mediados de 2026, redirigiendo los envíos a los centros de la Costa del Golfo. ��é�澱���� se beneficia del acercamiento de la producción a medida que los ensambladores de electrodomésticos añaden líneas de moldeo por inyección en los clústeres industriales de Monterrey y Querétaro.

Europa enfrenta una doble realidad: los rigurosos gravámenes de la Directiva sobre Plásticos de Un Solo Uso reducen los volúmenes de artículos desechables para alimentos, pero la reformulación de la Directiva sobre el Rendimiento Energético de los Edificios impulsa un crecimiento sostenido del aislamiento de EPS. La expansión de Neopor de BASF ejemplifica el caso de inversión vinculado a los requisitos de edificios de energía casi nula. El programa ResolVe de INEOS se alinea con los umbrales del impuesto británico sobre envases de plástico y los calendarios de tasas de Responsabilidad Extendida del Productor, garantizando el acceso a aplicaciones de alto margen. El crecimiento queda por detrás de ��������-�ʲ���í�ھ�����, pero sigue siendo duradero en los segmentos alineados con los mandatos de economía circular.

América del Sur está anclada por Brasil, donde el comercio electrónico y la construcción residencial impulsan el uso de GPPS y EPS. Los vientos macroeconómicos en contra de Argentina limitan la actividad constructora, pero el ensamblaje de dispositivos médicos en Córdoba ofrece un nicho de fortaleza. Los volúmenes de Oriente Medio y África son incipientes pero se están acelerando, liderados por el canal de infraestructura de la Visión 2030 de Arabia Saudita y las expansiones de la cadena de frío de vacunas en ���ܻ�á�ڰ�������. La falta de producción local de resina mantiene a estas regiones vinculadas a las importaciones de ��������-�ʲ���í�ھ����� y Europa, pero el aumento de los estándares de aislamiento y las inversiones en atención médica señalan oportunidades a largo plazo.

Panorama Competitivo

El mercado de Poliestireno está moderadamente concentrado. INEOS Styrolution y Trinseo están reduciendo activos en ubicaciones de alto costo: INEOS cerrará su unidad de estireno de 455.000 toneladas en Sarnia en junio de 2026 y vendió su sitio de poliestireno de Map Ta Phut a Styrenix por USD 22,3 millones en 2025 (ineos.com). Trinseo está reduciendo las ventas de bajo margen y evaluando la desinversión de su participación en Americas Styrenics para centrarse en especialidades de mayor rentabilidad. Por el contrario, BASF, SABIC y Styrenix están añadiendo capacidad o extensiones de productos vinculadas a la circularidad y el crecimiento del aislamiento. La expansión de Neopor de BASF despliega grados con balance de biomasa y reciclados mecánicamente para capturar la demanda impulsada por la Directiva sobre el Rendimiento Energético de los Edificios.

Líderes de la Industria del Poliestireno

INEOS

TotalEnergies

Trinseo

SABIC

BASF

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: INEOS Styrolution anunció su decisión de cerrar permanentemente su instalación de producción de poliestireno (PS) en Wingles, Francia. Este movimiento se alinea con la estrategia más amplia de la empresa para adaptarse a la dinámica cambiante del mercado y reforzar la competitividad de sus operaciones europeas a largo plazo.

- Octubre de 2025: Trinseo, en colaboración con su socio Indaver, comenzó a recibir monómero de estireno reciclado químicamente (rSM) mediante despolimerización. La nueva planta de reciclaje de Indaver, situada en Amberes, Bélgica, comenzó su producción en agosto de 2025. La instalación se especializa en utilizar residuos de embalaje doméstico de poliestireno para extraer el monómero de estireno (SM).

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de poliestireno como la producción agregada y el comercio de primera venta de resinas de poliestireno de uso general, alto impacto y expandible, medidas en tonelaje y, cuando los datos de precios lo permiten, en ingresos equivalentes. Las conversiones de uso final, como vasos de espuma terminados o carcasas de electrodomésticos, quedan fuera del alcance; sin embargo, su consumo de resina se captura a través de los balances de la industria.

Nota de alcance: el poliestireno reciclado posconsumo, los sustitutos de base biológica y los servicios de fabricación aguas abajo están excluidos.

Descripción general de la segmentación

- Por Tipo de Resina

- Poliestireno de Uso General (GPPS)

- Poliestireno de Alto Impacto (HIPS)

- Poliestireno Expandible (EPS)

- Por Tipo de Forma

- Espumas

- Películas y Láminas

- Piezas Moldeadas por Inyección

- Otros Tipos de Forma (Filamentos para Impresión 3D, etc.)

- Por Industria de Usuario Final

- Embalaje

- Construcción y Edificación

- Eléctrico y Electrónico

- Bienes de Consumo

- Otras Industrias de Usuarios Finales (Automotriz y Transporte, Dispositivos Médicos)

- Por Geografía

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- ��������-�ʲ���í�ھ�����

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a fabricantes de polímeros, proveedores de masterbatch, convertidores de espuma y compradores de embalaje en ��������-�ʲ���í�ھ�����, Europa y las Américas. Estas conversaciones refinaron los factores de utilización, los diferenciales de precios regionales y las intenciones de sustitución, lo que nos permitió conciliar los patrones secundarios con el sentimiento sobre el terreno.

Investigación documental

Comenzamos con estadísticas abiertas de UN Comtrade, USGS, Eurostat PRODCOM y la Oficina Nacional de Estadísticas de China, que mapean los flujos de materia prima de estireno hacia la resina primaria. Los documentos de asociaciones comerciales de PlasticsEurope, American Chemistry Council y la Japan Styrene Industry Association ayudaron a establecer puntos de referencia para las tasas de operación regionales y los planes de eliminación de cuellos de botella en plantas. Los informes 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa proporcionaron precios de venta promedio realizados y cambios de capacidad, mientras que el análisis de patentes a través de Questel destacó los cambios tecnológicos hacia el EPS mejorado con grafito. D&B Hoovers nos proporcionó indicios financieros sobre productores de capital privado. Esta lista es ilustrativa; muchas otras publicaciones informaron nuestra revisión documental.

Dimensionamiento del mercado y pronóstico

Un conjunto de demanda de arriba hacia abajo construido a partir de la producción de estireno, el comercio neto y el cambio de inventario establece el volumen inicial de 2025, que corroboramos con verificaciones selectivas de abajo hacia arriba, como los envíos muestreados de productores y el consumo de los convertidores. Las variables clave incluyen las terminaciones de superficie de construcción, el crecimiento de paquetes de comercio electrónico, la densidad promedio del EPS, los precios de materias primas derivadas del crudo y las expansiones de capacidad anunciadas. Realizamos el pronóstico mediante regresión multivariante que vincula la demanda de resina con los inicios de construcción, la producción de alimentos envasados y los envíos de electrónica de consumo, y luego realizamos pruebas de escenarios frente al consenso de nuestras entrevistas primarias. Cuando los totales de abajo hacia arriba divergen, ajustamos por la varianza ponderada hacia el insumo más confiable.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de pares de analistas en dos etapas; las variaciones anómalas desencadenan un nuevo contacto con las fuentes. Nuestros modelos se actualizan cada año, y emitimos revisiones provisionales cuando las interrupciones de plantas, las prohibiciones de políticas o las fusiones modifican materialmente la línea de base.

Por qué la línea de base de poliestireno de Mordor gana confianza a nivel mundial

Las cifras publicadas suelen divergir porque las empresas mezclan unidades de valor y volumen, incluyen bienes fabricados o aplican cadencias de actualización desiguales. Al anclar en toneladas de resina y verificar las escalas de precios trimestralmente, en ���ϲ����� minimizamos esas distorsiones.

Los principales impulsores de las brechas incluyen definiciones de resina divergentes (algunas incorporan mezclas recicladas), supuestos agresivos de escalada de precios y ajustes únicos de recuperación por COVID que otros aún mantienen.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| 17,40 mn de toneladas (2025) | ���ϲ����� | - |

| USD 50,99 bn (2025) | Global Consultancy A | Combina productos convertidos y utiliza precios de lista, inflando el valor |

| USD 38,24 bn (2025) | Trade Journal B | Aplica una cesta de polímeros combinados y un incremento en moneda constante |

Estos contrastes demuestran que nuestra rigurosa delimitación del alcance, el seguimiento en doble unidad y la cadencia de actualización anual ofrecen una línea de base equilibrada y transparente que los clientes pueden replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de poliestireno y su pronóstico para 2031?

El tamaño del mercado de poliestireno se situó en 18,19 millones de toneladas en 2026 y se prevé que alcance los 22,72 millones de toneladas para 2031.

¿Qué región lidera el consumo y el crecimiento en el mercado de poliestireno?

��������-�ʲ���í�ھ����� mantuvo el 56,88% del volumen de 2025 y se proyecta que se expanda a una CAGR del 5,66% hasta 2031.

¿Qué tipo de resina está creciendo más rápido dentro del mercado de poliestireno?

Se proyecta que el poliestireno de uso general crezca a una CAGR del 5,51% gracias a la innovación en embalaje para contacto con alimentos.

¿Cómo están afectando las regulaciones a la demanda de poliestireno de un solo uso?

Las prohibiciones de la UE y California, junto con las tasas de Responsabilidad Extendida del Productor, están reduciendo los desechables en los mercados de altos ingresos, redirigiendo el crecimiento hacia el aislamiento y los bienes duraderos.

¿Qué cambios tecnológicos podrían transformar el suministro de poliestireno?

Las plantas de reciclaje químico comerciales que logran rendimientos de monómero del 85-90% están habilitando grados con contenido reciclado que satisfacen los mandatos de economía circular.

Última actualización de la página el: