Tamaño y Cuota del Mercado de Poliurea

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

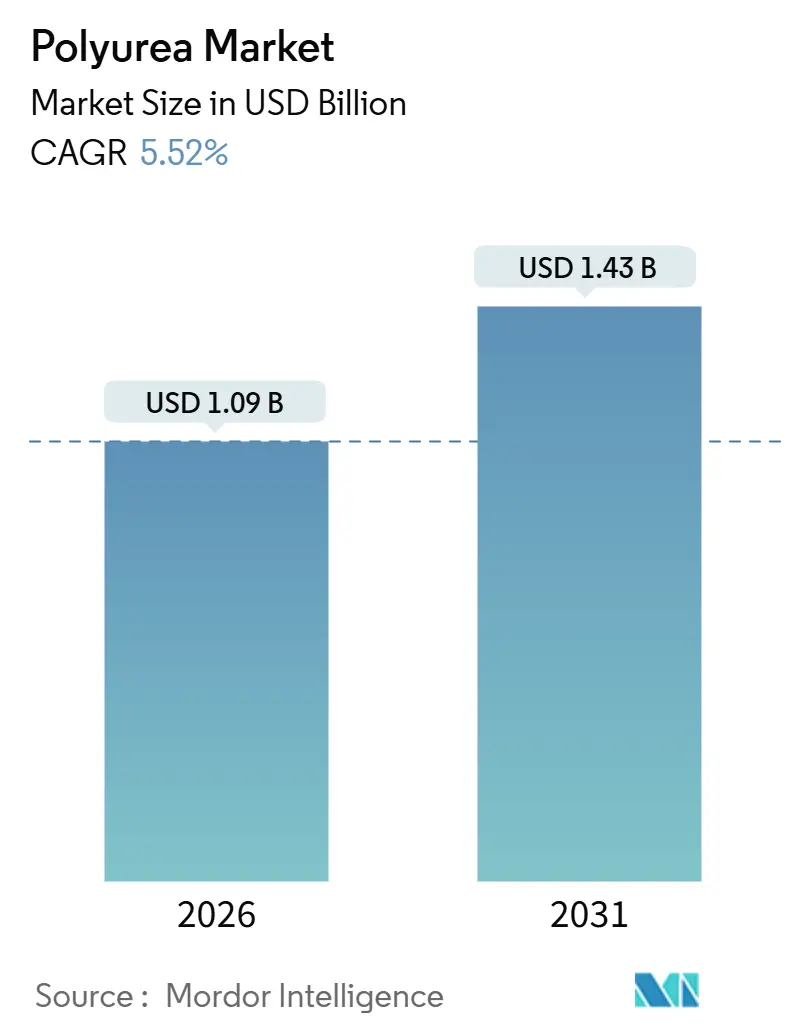

| Tamaño del Mercado (2026) | 1.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.52% CAGR |

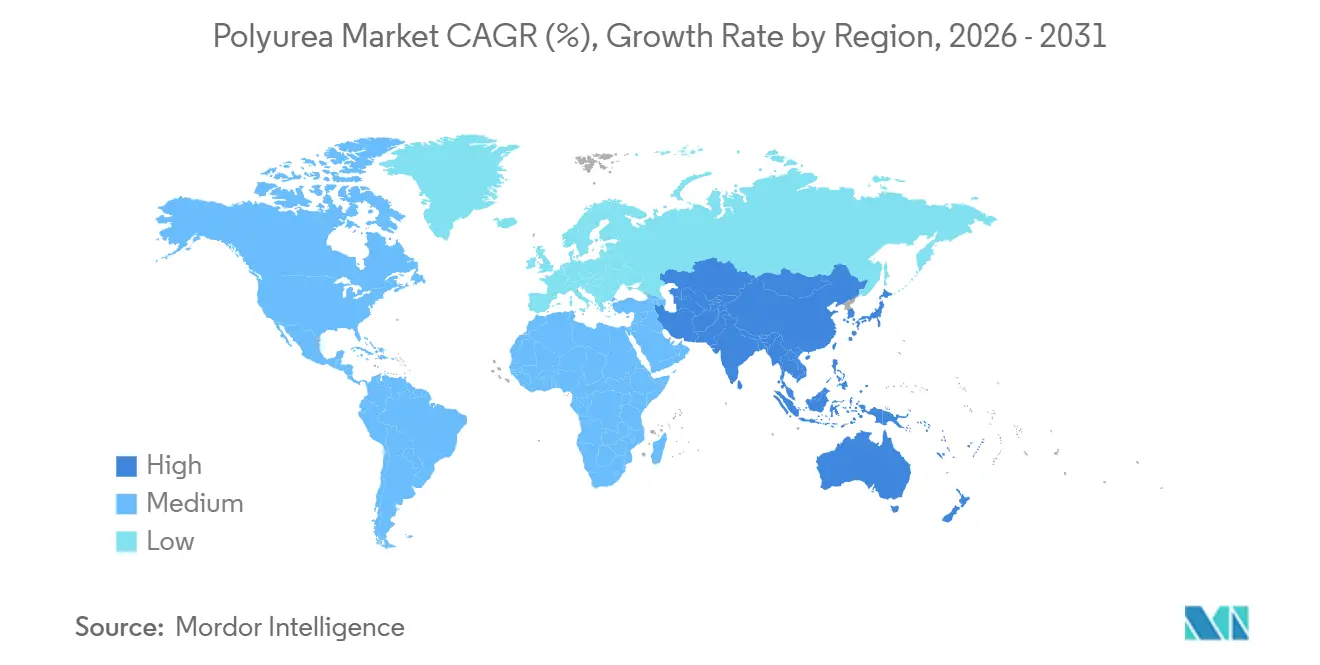

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Poliurea por ���ϲ�����

El tamaño del Mercado de Poliurea se estima en USD 1,09 mil millones en 2026, y se espera que alcance USD 1,43 mil millones en 2031, a una CAGR del 5,52% durante el período de previsión (2026-2031). El mercado de poliurea está ganando impulso porque los propietarios de activos valoran ahora la rapidez de retorno al servicio más que el menor costo inicial, un cambio que favorece a la poliurea de gelificación en fracciones de segundo sobre los sistemas de epoxi y poliuretano tradicionales. Los operadores del segmento intermedio de petróleo y gas están canalizando presupuestos de rehabilitación hacia programas de control de corrosión, ya que las tuberías instaladas durante las décadas de 1970 y 1980 se aproximan al fin de su vida de diseño. Los fabricantes de equipos originales del sector automotriz están incorporando poliurea en los paquetes de baterías de vehículos eléctricos para bloquear la propagación de fuga térmica e ingreso de humedad, mientras que los propietarios de infraestructura especifican la tecnología para mantener puentes, instalaciones de tratamiento de agua y corredores de metro en servicio durante la rehabilitación. Las iniciativas del lado de la oferta, como la expansión de capacidad de BASF en China en 2025 y el lanzamiento de respaldos curables por energía de PPG, confirman que los productores consideran el mercado de poliurea como un espacio con crecimiento estructural, preparado para reemplazar a las químicas de curado más lento.

Conclusiones Clave del Informe

- Por estructura química, la poliurea aromática capturó el 66,89% de la cuota del mercado de poliurea en 2025, y se prevé que la poliurea alifática avance a una CAGR del 6,12% hasta 2031.

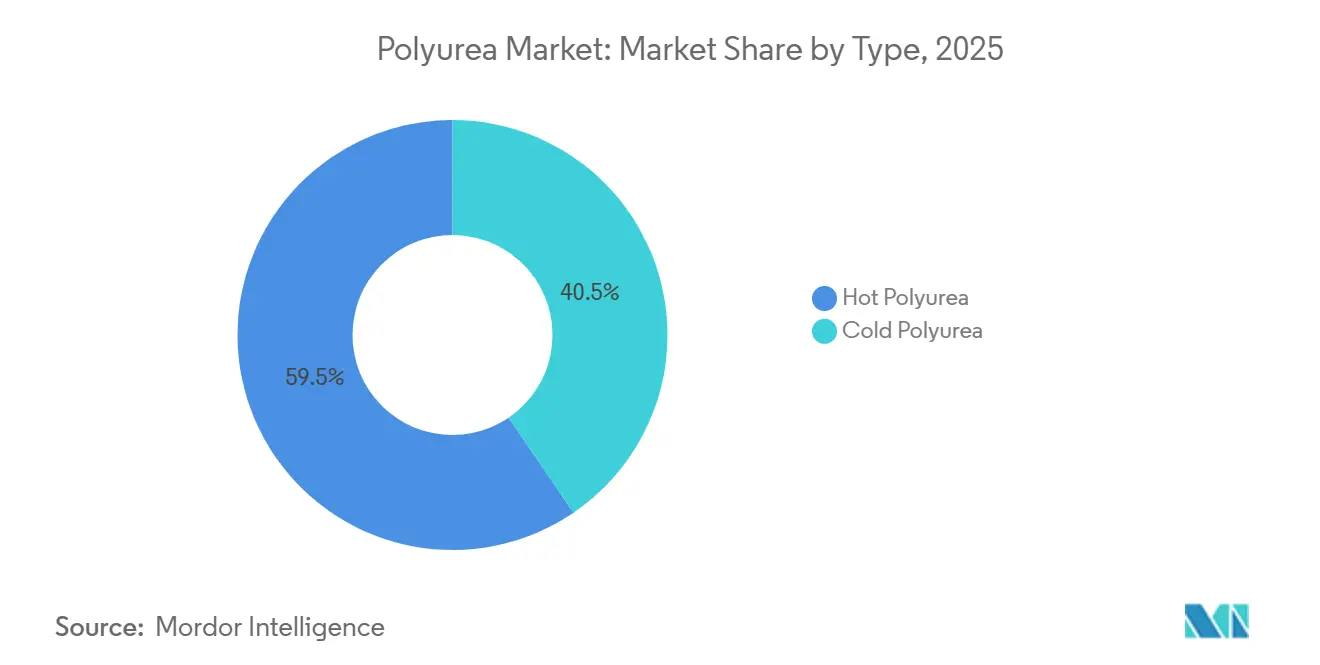

- Por tipo, la poliurea en caliente controló el 59,51% del tamaño del mercado de poliurea en 2025, mientras que los sistemas en frío avanzan a una CAGR del 6,67% hasta 2031.

- Por forma de producto, los recubrimientos lideraron con el 64,71% del tamaño del mercado de poliurea en 2025; los sellantes son la forma de mayor crecimiento con una CAGR del 7,12%.

- Por industria de uso final, la construcción dominó con el 40,32% de los ingresos de 2025, y el sector de energía y electricidad está encaminado a una CAGR del 7,21% hasta 2031.

- Por geografía, América del Norte representó el 40,92% del valor de 2025, mientras que ��������-�ʲ���í�ھ����� se expande a una CAGR del 7,93% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Poliurea

Análisis del Impacto de los Impulsores

| Impulsores | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de la rehabilitación de infraestructura | +1.2% | América del Norte, Europa, ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Aumento del gasto en control de corrosión por parte de los operadores del segmento intermedio de petróleo y gas | +0.9% | América del Norte, Oriente Medio, ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Rápida adopción en la protección de paquetes de baterías de vehículos eléctricos | +1.4% | ��������-�ʲ���í�ھ�����, Europa, América del Norte | Corto plazo (≤ 2 años) |

| Cambio generalizado del epoxi/poliuretano a recubrimientos de poliurea de retorno rápido | +1.1% | Global | Mediano plazo (2-4 años) |

| Presión regulatoria a favor de recubrimientos protectores sin COV | +0.7% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente Demanda de la Rehabilitación de Infraestructura

La infraestructura civil envejecida impulsa a los propietarios hacia la poliurea, ya que los proyectos pueden reabrirse en horas, no en días. La restauración de la tubería de la Presa Hatta en Dubái en 2025 revistió 24 kilómetros de túneles con poliurea y mantuvo la continuidad del servicio. Thames Water en el Reino Unido utilizó esta química para impermeabilizar cámaras de válvulas en densos corredores urbanos y limitar las excavaciones.[1]Teknos, "Caso de Estudio: Rehabilitación de la Tubería de la Presa Hatta," teknos.com Los Estados Unidos todavía enfrenta una brecha de financiamiento de USD 2,6 billones para puentes, alcantarillas y túneles; la poliurea extiende la vida útil de los activos entre dos y tres décadas sin cierres de carriles, reduciendo los costos indirectos que frecuentemente superan tres veces las primas del material. La tolerancia de la formulación a superficies húmedas y curados a bajas temperaturas amplía la ventana de trabajo estacional, lo cual es fundamental en mercados de climas fríos. A medida que las ciudades destinan fondos de estímulo para recubrimientos rápidos de tableros de puentes, la poliurea se posiciona como la única membrana que cumple con los requisitos de reapertura nocturna.

Aumento del Gasto en Control de Corrosión por Parte de los Operadores del Segmento Intermedio de Petróleo y Gas

Las redes de tuberías del segmento intermedio instaladas entre 1970 y 1985 están alcanzando umbrales críticos de mantenimiento. Las membranas de poliurea eliminan los poros y previenen el desprendimiento catódico de manera más confiable que los recubrimientos de epoxi termofusionado, especialmente en soldaduras circunferenciales y geometrías complejas. Los recubrimientos de tuberías de poliuretano PROTEGOL de TIB Chemicals demostraron éxito en campo en modernizaciones de América del Norte y subrayaron la compatibilidad química de la poliurea con el gas ácido. Los operadores ahora agrupan la inspección en línea, el granallado y la aplicación de poliurea en rociado superior en movilizaciones únicas para reducir el tiempo de inactividad. Las normas de inspección API 1169 hacen referencia cada vez más a membranas sin costuras para la protección exterior, una redacción que favorece implícitamente a los sistemas de poliurea. Dado que la poliurea cura en segundos a la temperatura ambiente de la tubería, los equipos pueden rellenar las zanjas en el mismo turno, reduciendo los gastos de restauración en un 20% en comparación con el epoxi.

Rápida Adopción en la Protección de Paquetes de Baterías de Vehículos Eléctricos

Las plantas de ensamblaje de vehículos eléctricos han integrado poliurea en los compartimentos de baterías para cumplir con los objetivos de inflamabilidad y absorción de impactos sin extender el tiempo de ciclo. El producto POLYRESYST S4010C de Huntsman, lanzado en febrero de 2025, cumple con UL 94 V-0 y añade menos de cinco minutos al tiempo de ciclo. El Baydur PUL 4201 de Covestro permite ciclos de desmoldeo inferiores a 5 minutos y se adhiere a carcasas de aluminio, compuesto o termoplástico sin imprimación. Los fabricantes de equipos originales reportan un ahorro de peso del 10% en comparación con las placas de protección de acero, mientras que el alargamiento supera el 250%, lo que mejora el rendimiento en pruebas de caída. A medida que la producción global de vehículos eléctricos apunta a 30 millones de unidades para 2030, los fabricantes de baterías consideran la poliurea como una póliza de seguro de bajo costo contra reclamaciones de garantía vinculadas a fugas de refrigerante o eventos térmicos. Los organismos gubernamentales de seguridad en China, Corea del Sur y la Unión Europea están elaborando protocolos que formalizarán dichas medidas de protección, institucionalizando aún más la demanda.

Cambio Generalizado del Epoxi/Poliuretano a Recubrimientos de Poliurea de Retorno Rápido

Las plantas de fabricación frecuentemente detienen las áreas de producción por menos de un turno al revestir superficies. Los pisos de poliurea admiten tráfico peatonal en menos de una hora y cargas vehiculares en menos de cuatro horas, comprimiendo las ventanas de cierre hasta un 90%. Los procesadores de alimentos, las salas blancas farmacéuticas y las fábricas de semiconductores —donde los costos de inactividad pueden superar los USD 150.000 por hora— recuperan la prima de material del 20-30% de la poliurea en un solo evento de mantenimiento. La química cura al 95% de humedad relativa y a temperaturas bajo cero, mitigando la costosa deshidratación. Los contratistas también citan los beneficios de menor olor y cero COV, lo que permite que las operaciones de líneas adyacentes continúen. En consecuencia, los usuarios finales de la construcción, que ya representan el 40,32% de la demanda del mercado de poliurea, están sustituyendo el epoxi por poliurea en cubiertas de estacionamiento, pisos de almacenamiento en frío y cubetas de contención secundaria.

Análisis del Impacto de las Restricciones

| Restricciones | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas de isocianato y amina | -0.8% | Global | Corto plazo (≤ 2 años) |

| La corta vida útil en el recipiente incrementa el costo de habilidades del aplicador y del equipo | -0.5% | Global | Mediano plazo (2-4 años) |

| Prohibiciones emergentes de sustancias similares a los PFAS que impactan ciertos extensores de cadena | -0.3% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad en los Precios de las Materias Primas de Isocianato y Amina

BASF anunció un aumento de precio de USD 0,10/lb para América del Norte en julio de 2024 para compensar la inflación y las presiones logísticas[2]BASF, "Ajuste de Precio de los Sistemas de Poliuretano para América del Norte," basf.com. Los formuladores más pequeños sin activos de materias primas integradas trasladan los costos a los clientes o sacrifican el margen, lo que ralentiza la adopción en la impermeabilización residencial, donde las membranas acrílicas se mantienen estables. Las empresas contratistas solicitan bloqueos de precio de 60 días que muchos proveedores no pueden garantizar, lo que complica los procesos de licitación. La volatilidad también ha reducido el capital de trabajo, ya que los contratistas deben comprar materias primas por adelantado para fijar precios, inmovilizando efectivo también en el lado de la aplicación.

La Corta Vida Útil en el Recipiente Incrementa el Costo de Habilidades del Aplicador y del Equipo

La poliurea de dos componentes gelifica en 5-15 segundos, por lo que los equipos de múltiples componentes operan a 2.000 psi y cuestan entre USD 15.000 y USD 50.000. Una mezcla deficiente produce poros o delaminación, lo que genera costosas reparaciones. Rhino Linings, Nukote y SPI Coatings imparten cursos de certificación, pero el Sudeste Asiático y América Latina aún carecen de una base de aplicadores. Las variantes de vertido en frío extienden la vida útil en el recipiente a 10-20 minutos, aunque sacrifican el acabado continuo y la dureza Shore. Los mercados emergentes con bajas tasas salariales aceptan curaciones más largas del epoxi, lo que ralentiza la penetración de la poliurea. Los financiadores de equipos ofrecen soluciones de arrendamiento, pero las tasas de interés superiores al 9% en varios países en desarrollo desincentivan la adopción.

Análisis de Segmentos

Por Estructura Química: Dominio Aromático con la ��������á�پ����� Ganando Aplicaciones Estables a los UV

Los grados aromáticos entregaron el 66,89% de la cuota del mercado de poliurea en 2025 y se beneficiaron de ahorros en materias primas del 20-30% en comparación con los análogos alifáticos. Las formulaciones aromáticas revisten tanques, contenedores secundarios y concreto enterrado porque la exposición a los rayos UV es limitada. Su menor costo mantiene el precio total instalado competitivo, lo cual es esencial para proyectos municipales de grandes superficies en América del Norte y Europa. Sin embargo, la luz ultravioleta amarilla y tiza los aromáticos, por lo que los propietarios de activos deben aplicar recubrimientos superiores o aceptar la degradación estética en fachadas.

La poliurea alifática está creciendo a una CAGR del 6,12% gracias a cubiertas de estacionamiento, puentes y pieles exteriores de edificios que requieren estabilidad del color. El lanzamiento de DuraNEXT de PPG en julio de 2024 añadió recubrimientos transparentes curables por UV que mantienen el brillo en metal bobinado, confirmando la demanda de soluciones de grado exterior. Las mezclas aromáticas-alifáticas híbridas ofrecen una retención de color adecuada con una prima de costo del 10-15%, ofreciendo un camino intermedio para los propietarios de puentes que desean una ventana de repintado de una década. Se proyecta que los costos de los isocianatos alifáticos disminuyan a medida que entre en línea nueva capacidad asiática, reduciendo gradualmente la brecha de precios que sustenta el liderazgo aromático.

Por Tipo: Los Sistemas de Rociado en Caliente Lideran, el Vertido en Frío se Expande en Segmentos de Nicho

Los sistemas de poliurea en caliente mantuvieron el 59,51% del tamaño del mercado de poliurea en 2025, ya que los equipos de alta presión pueden aplicar más de 1.000 pies cuadrados por hora con resultados continuos. Los escudos de erosión de palas de aerogeneradores marinos, las membranas de tableros de puentes y los revestimientos de tanques a granel especifican el rociado en caliente porque la cohesión de la membrana debe ser absoluta. Las temperaturas de los componentes oscilan entre 65 y 75 °C para reducir la viscosidad y atomizar los prepolímeros pesados que ofrecen resistencias a la tracción superiores a 25 MPa.

Los sistemas de vertido en frío están registrando una CAGR del 6,67% gracias a la promesa de facilidad de uso. Los contratistas sin equipos de múltiples componentes pueden aplicar con llana manual o rociado a baja presión en paquetes de baterías de vehículos eléctricos, contenedores secundarios o conductos de climatización. El curado en frío POLYRESYST S4010C de Huntsman proporciona desmoldeo en menos de 5 minutos, lo que permite el recubrimiento automotriz en línea. El inconveniente sigue siendo el acabado superficial y propiedades mecánicas ligeramente inferiores, aunque la investigación y el desarrollo incremental están cerrando la brecha. La menor inversión en equipos es especialmente atractiva en India, Indonesia y Brasil, donde los presupuestos de infraestructura recompensan las tecnologías que se ajustan a sobres de inversión modestos.

Por Forma de Producto: Los Recubrimientos Dominan, los Sellantes Surgen en Juntas de Alto Movimiento

Los recubrimientos representaron el 64,71% del volumen de 2025 porque la resistencia a la abrasión, la tolerancia química y el perfil de cero COV de la poliurea la convierten en la membrana protectora predeterminada en obras civiles. El Elastocoat de BASF reviste buques portacontenedores y cuencas de aguas residuales, demostrando versatilidad en los dominios marino y municipal. Los revestimientos siguen siendo vitales para las superficies interiores de tuberías y tanques, pero crecen lentamente dado el gasto de capital cíclico en el procesamiento químico.

Los sellantes están aumentando a una CAGR del 7,12% debido a la capacidad de movimiento de junta del ±50%, superando al poliuretano en ±25% y al silicón en ±35%. Las juntas de expansión de puentes en zonas sísmicas, los perímetros de muros cortina en estructuras supertall y las pistas de aeropuertos especifican ahora poliurea para salvaguardar los costos del ciclo de vida. Los formatos en cartucho llevan la tecnología de poliurea a los contratistas generales, ampliando el alcance del mercado más allá de los aplicadores especializados. La integración de paquetes de color y envases de bajo olor está eliminando los últimos obstáculos de usabilidad, ampliando la adopción en juntas de fachadas verticales y plazas de alto tráfico.

Por Industria de Uso Final: La ��DzԲ��ٰ��ܳ�����ó�� Lidera, la Energía y Electricidad Acelera

La construcción entregó el 40,32% de la cuota del mercado de poliurea en 2025, porque los tableros de puentes, las estructuras de estacionamiento y los pisos de concreto demandan membranas que curen en condiciones de temperatura bajo cero y resistan la sal, la abrasión y las cargas vehiculares. El proyecto de la Presa Hatta en Dubái validó los recubrimientos de túneles que mantuvieron el flujo de agua durante el revestimiento. El uso final automotriz continúa creciendo gracias a la protección de baterías de vehículos eléctricos y los recubrimientos de bajos de carrocería, integrándose directamente en las cabinas de pintura robóticas sin nuevas instalaciones.

La energía y electricidad es el segmento vertical de mayor crecimiento con una CAGR del 7,21%, ya que los parques eólicos marinos revisten las palas contra la erosión por lluvia y la degradación por UV, y los parques solares sellan los marcos de los paneles contra el ingreso de humedad. La erosión por impacto de lluvia extiende la vida útil de las palas en más de cinco años, evitando componentes de reemplazo por USD 300.000. La poliurea también reviste los contenedores de almacenamiento de iones de litio, proporcionando barreras dieléctricas que también actúan como capas retardantes de fuego. Con la capacidad global de energías renovables encaminándose hacia 11.000 GW para 2030, este segmento vertical superará a la construcción en términos proporcionales, aunque el tamaño absoluto permanezca menor hasta la próxima década.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte controló el 40,92% del valor de 2025, respaldada por redes maduras de aplicadores y altos costos laborales que inclinan las ecuaciones del costo por tiempo de inactividad a favor de las químicas de curado rápido. La Ley de Inversión en Infraestructura y Empleos destina USD 110 mil millones a la reparación de puentes y carreteras, garantizando una demanda estable de recubrimientos de tableros de cubierta y sellantes de juntas de expansión. El banco de infraestructura municipal de �䲹�Բ���á también financia el revestimiento de alcantarillas, mientras que el auge de los parques industriales de ��é�澱���� impulsa la demanda de pisos resistentes a productos químicos en corredores de electrónica y automotriz. BASF, Covestro, Huntsman y PPG operan instalaciones de resinas integradas en Texas, Luisiana y Ontario, lo que permite el envío justo a tiempo de prepolímeros y curantes, reduciendo los plazos de entrega a tres días para la mayoría de los proyectos.

��������-�ʲ���í�ھ����� está generando la expansión de ingresos más rápida a una CAGR del 7,93% hasta 2031. El corredor de la Iniciativa de la Franja y la Ruta de China, el sistema ferroviario de carga dedicado de India y la construcción de la cadena de suministro de baterías para vehículos eléctricos por USD 20 mil millones de Corea del Sur están canalizando grandes presupuestos de recubrimiento. El movimiento de BASF en 2025 para aumentar la capacidad de resina de Caojing a 18.800 toneladas por año sustenta el suministro regional. Las expansiones de metro patrocinadas por el gobierno en Delhi, Chennai y Guangzhou han especificado poliurea para la impermeabilización de túneles debido a eventos de asentamiento del suelo inducidos por lluvias. Los contratistas del Sudeste Asiático siguen siendo sensibles al precio de los equipos, por lo que las variantes de vertido en frío tienen una mayor adopción. Los proveedores especializados regionales se están asociando con casas comerciales japonesas para capacitar aplicadores y acelerar la redacción de especificaciones.

Europa mantiene un mercado maduro pero rentable, enraizado en los límites de COV y los ciclos de rehabilitación de la infraestructura heredada. Los reacondicionamientos de puentes de la autopista de Alemania y los programas de adaptación climática de la región nórdica emplean poliurea para recubrimientos de tableros resistentes a las heladas. La rehabilitación marítima en España e Italia es constante, ya que los astilleros invierten en una facturación más rápida para los cruceros que perdieron ingresos durante los cierres por la pandemia. Los estados del Oriente Medio están adoptando poliurea para los revestimientos de plantas desaladoras y parques de tanques; Aramco de Arabia Saudita y ADNOC en los Emiratos Árabes Unidos ya están piloteando sistemas de rociado. América del Sur muestra una demanda localizada vinculada a la expansión de la minería de cobre en Chile y los desarrollos en alta mar de Brasil.

Panorama Competitivo

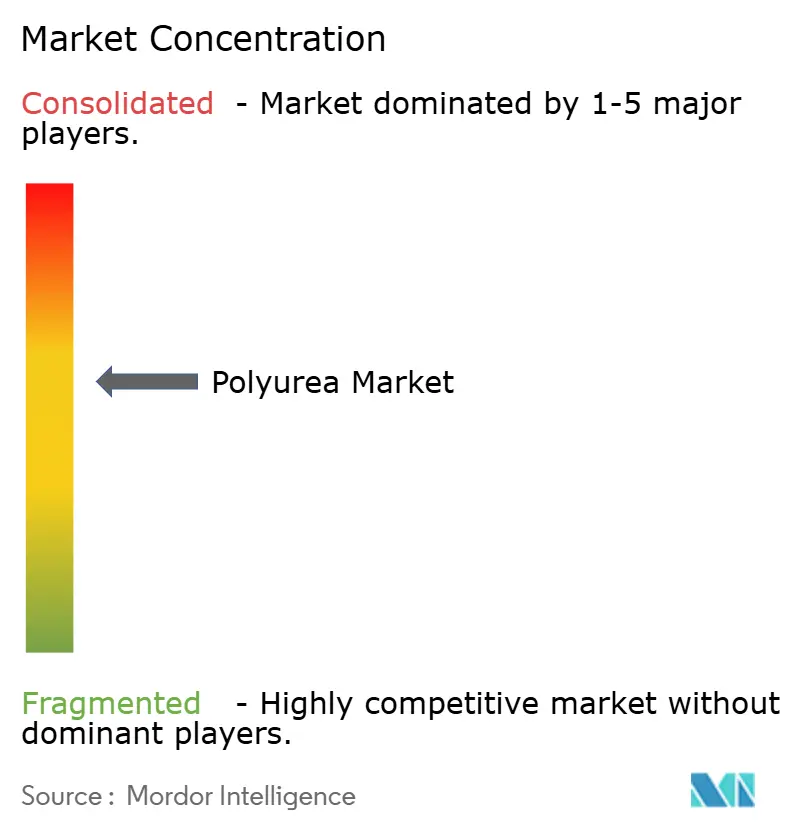

El mercado de poliurea está moderadamente consolidado, con los cinco principales actores representando una cuota de mercado significativa, aunque docenas de formuladores regionales llenan los nichos. BASF, Covestro, Huntsman y PPG aprovechan la producción integrada de isocianatos y la logística global para amortiguar las fluctuaciones de precios de las materias primas. Las líneas Elastocoat llave en mano de BASF ofrecen garantías respaldadas por la fabricación interna de MDI y poliol, una ventaja que los mezcladores de pequeño volumen no pueden replicar. Huntsman colabora con Graco en pistolas de rociado inteligentes que incorporan cartuchos RFID para calibrar las proporciones de mezcla, reduciendo los costos de reparación.

La innovación tecnológica ahora se centra en brazos de rociado robóticos que utilizan lidar para mapear la topografía de la superficie y ajustar las trayectorias de rociado en tiempo real, reduciendo el material desperdiciado. La poliurea autorreparable en estudio en la Universidad de Stuttgart incorpora microcápsulas que liberan curantes de amina bajo tensión, extendiendo la vida útil de la membrana en zonas sísmicas. Las películas híbridas de poliurea-poliuretano equilibran el costo y el alargamiento, apuntando a cubiertas de estacionamiento donde los propietarios aceptan una pequeña concesión en el tiempo de curado por un menor costo instalado. Los proveedores lentos en suministrar extensores de cadena libres de PFAS corren el riesgo de obsolescencia prematura en América del Norte y Europa a medida que los reguladores aumentan las restricciones entre 2026 y 2028.

Líderes de la Industria de Poliurea

PPG Industries Inc.

The Sherwin-Williams Company

BASF SE

Huntsman International LLC

Rhino Linings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Huntsman lanzó POLYRESYST S4010C, una poliurea retardante de llama diseñada para la protección de paquetes de baterías de vehículos eléctricos que permite ciclos de desmoldeo de menos de 5 minutos.

- Julio de 2024: PPG introdujo los imprimadores, recubrimientos base y recubrimientos transparentes DuraNEXT curables por energía para metal bobinado, ofreciendo curados de menos de 1 segundo y formulaciones sin solventes.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial de la poliurea como todas las formulaciones de poliurea puras o híbridas vendidas como sistemas de dos componentes en spray, vertido o mezclado a mano que se curan mediante una reacción de isocianato-amina para proporcionar revestimientos, recubrimientos y sellantes elastoméricos resistentes utilizados en la construcción, la industria, el transporte, la energía y las infraestructuras especializadas. Los ingresos se registran en el primer punto de venta, de los formuladores a los distribuidores, aplicadores o usuarios finales.

Exclusión del ámbito de aplicación: El modelo omite las grasas espesadas con poliurea, las mezclas poliaspárticas vendidas como productos químicos distintos, el consumo interno cautivo y los equipos de aplicación.

������Գٲ�����ó��

- Por Estructura Química

- �����dz�á�پ�����

- ��������á�پ�����

- Por Tipo

- Poliurea en Caliente

- Poliurea en Frío

- Por Forma de Producto

- Recubrimientos

- Revestimientos

- Sellantes

- Por Industria de Uso Final

- ��DzԲ��ٰ��ܳ�����ó��

- Pinturas y Recubrimientos

- Automotriz

- Industrial

- �Ѳ���í�پ�����

- Otras Industrias de Uso Final (Energía y Electricidad, etc.)

- Por Geografía

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- ��������-�ʲ���í�ھ�����

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a proveedores de materias primas, aplicadores por contrato y propietarios de infraestructuras en Norteamérica, Europa, China, India y el CCG. Estos diálogos aclararon el grosor típico de la película aplicada, las pérdidas de rendimiento en el lugar de trabajo y los corredores de precios regionales, lo que nos permitió verificar los ratios secundarios y refinar las hipótesis de transferencia de costes.

Investigación documental

Empezamos con estadísticas abiertas de organismos como la Oficina del Censo de EE.UU., Prodcom de Eurostat, MOSPI de la India, UN Comtrade y la Asociación Americana de Recubrimientos, que trazan los flujos de resinas, la demanda de recubrimientos de construcción y los volúmenes comerciales. Los artículos de ingeniería indexados en ScienceDirect y las patentes obtenidas a través de Questel nos ayudaron a vincular los cambios de formulación con las mejoras de rendimiento. Los informes 10-K de las empresas, los informes de los inversores y los portales de licitaciones como Tenders Info añadieron pistas sobre el gasto a nivel de proyecto, mientras que D&B Hoovers proporcionó datos sobre los ingresos de los principales formuladores. Este conjunto es ilustrativo; docenas de registros públicos adicionales enriquecieron nuestro análisis documental.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente de la construcción y el gasto de la industria ancló la línea de base de 2025: el capex de la infraestructura nacional, los desembolsos de mantenimiento industrial y las previsiones de construcción de vehículos producen un grupo de demanda, que luego se filtra a través de las tasas de penetración de poliurea y los precios medios de venta. Algunos controles cruzados ascendentes, como las listas de envíos de los proveedores y las auditorías de las bases instaladas de los pulverizadores, detectan los puntos ciegos antes de que se fijen los totales. Las variables clave incluyen el kilometraje de rehabilitación de puentes, el metraje de sustitución de oleoductos y gasoductos, los límites de COV ASTM D16, los índices de precios de isocianatos aromáticos y los puntos de referencia de productividad de los pulverizadores. Una regresión multivariante relaciona estos factores con el consumo histórico, mientras que el análisis de escenarios pone a prueba las ventajas derivadas de una normativa más estricta sobre COV o de un retraso en los ciclos de gasto.

Ciclo de validación y actualización de datos

Los resultados se someten a tres niveles de revisión: análisis automatizados de las variaciones, comprobaciones por pares de analistas senior y una llamada final de aprobación. Los modelos se renuevan cada año; las actualizaciones provisionales se activan cuando los precios de las materias primas oscilan más de un 10%, se aprueban importantes proyectos de infraestructuras o los principales proveedores dan sorpresas en sus beneficios.

Por qué nuestra línea de base de poliurea inspira confianza

Las cifras publicadas a menudo difieren porque los proveedores dividen el mercado de forma diferente, lo actualizan a intervalos desiguales o se basan en curvas de costes no contrastadas. Al seleccionar solo formulaciones listas para el uso final, alinear las divisas con los dólares constantes de 2024 y actualizar anualmente, Mordor ofrece una visión equilibrada y preparada para la toma de decisiones.

Entre los principales factores de distanciamiento cabe citar la variación en el ámbito de aplicación (algunos rastreadores limitan la cobertura únicamente a los recubrimientos), los años base más antiguos prorrogados sin normalización de precios y las hipótesis de volumen no comprobadas para las regiones emergentes.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 1,08 B (2025) | Inteligencia de Mordor | - |

| USD 0,94 B (2024) | Consultoría global A | Excluye selladores y revestimientos; base monetaria más antigua |

| USD 0,91 B (2024) | Datos de la industria Editor B | Utiliza una penetración conservadora para el gasto en rehabilitación |

| USD 1,30 B (2024) | Estudio de mercado Empresa C | Cuenta las grasas espesadas con poliurea dentro del mercado |

Estas comparaciones muestran cómo el rigor del alcance, las actualizaciones oportunas y las variables de validación cruzada hacen de la línea de base de Mordor el punto de partida más fiable para la planificación de estrategias e inversiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de poliurea?

El tamaño del mercado de poliurea se estima en USD 1,09 mil millones en 2026.

¿Qué tan rápido está creciendo la demanda global de poliurea?

Se prevé que el mercado registre una CAGR del 5,52% y alcance USD 1,43 mil millones en 2031.

¿Qué industria de uso final está expandiéndose más rápidamente en el caso de la poliurea?

La energía y electricidad lidera con una CAGR del 7,21% hasta 2031, impulsada por aplicaciones en energía eólica marina y solar.

¿Por qué los sistemas de poliurea de rociado en caliente son dominantes?

Los equipos de rociado en caliente aplican membranas continuas a alta velocidad y capturaron una cuota del 59,51% en 2025.

¿Qué factor limita más la adopción de poliurea en los mercados emergentes?

El alto costo de los equipos y la corta vida útil en el recipiente, que exigen aplicadores calificados, aún frenan la penetración.

¿Qué región se espera que registre el mayor crecimiento hasta 2031?

��������-�ʲ���í�ھ����� avanza a una CAGR del 7,93%, respaldada por grandes programas de infraestructura en China e India.

Última actualización de la página el: