Tamaño y �ʲ����پ������貹����ó�� del Mercado de Espuma de Poliestireno

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 44.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 57.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.92% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | ��������-�ʲ���í�ھ����� |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Espuma de Poliestireno por ���ϲ�����

El tamaño del mercado de espuma de poliestireno se valoró en USD 42,87 mil millones en 2025 y se estima que crecerá desde USD 44,98 mil millones en 2026 hasta alcanzar USD 57,22 mil millones en 2031, a una CAGR del 4,92% durante el período de pronóstico (2026-2031). La resiliencia de la demanda se deriva del bajo peso del material, su rendimiento de aislamiento térmico y su ventaja en costos, cualidades que lo mantienen integrado en las cadenas de suministro de construcción y embalaje protector incluso a medida que se endurecen las prohibiciones de artículos de servicio de alimentos de un solo uso. El poliestireno expandido (EPS) se mantuvo como líder en volumen con una participación del 62,15% en 2024, mientras que el poliestireno extruido (XPS) se expande más rápidamente a una CAGR del 6,56% impulsado por las necesidades de aislamiento continuo de alto rendimiento. ��������-�ʲ���í�ھ����� mantuvo la mayor posición regional con una participación del 43,65% en 2024 y es también el territorio de crecimiento más rápido a una CAGR del 6,91%, respaldado por el dominio de China en el consumo de estireno y los reemplazos de electrodomésticos impulsados por subsidios. Los marcos regulatorios que recompensan los agentes de expansión con bajo potencial de calentamiento global y promueven el reciclaje de economía circular están acelerando las reformulaciones de productos en lugar de erosionar la demanda total, lo que contribuye a respaldar las perspectivas del mercado de espuma de poliestireno.

Conclusiones Clave del Informe

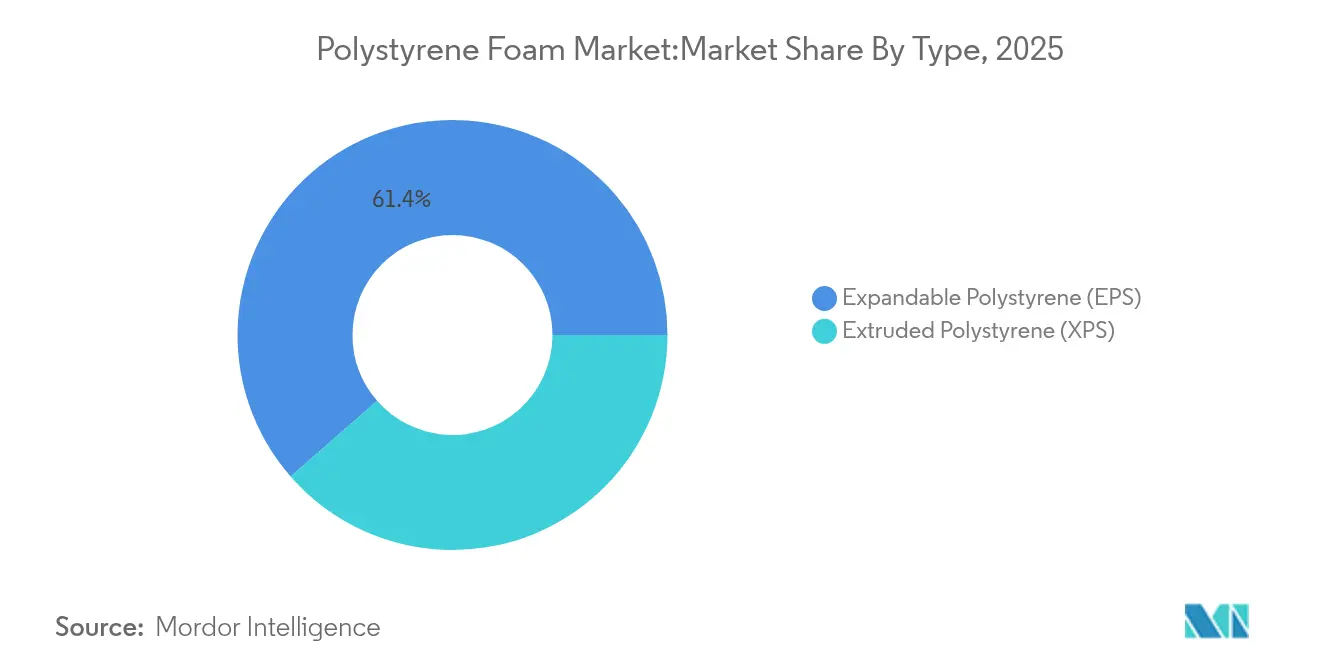

- Por tipo, el EPS mantuvo el 61,43% de la participación del mercado de espuma de poliestireno en 2025; se proyecta que el XPS avanzará a una CAGR del 6,22% hasta 2031.

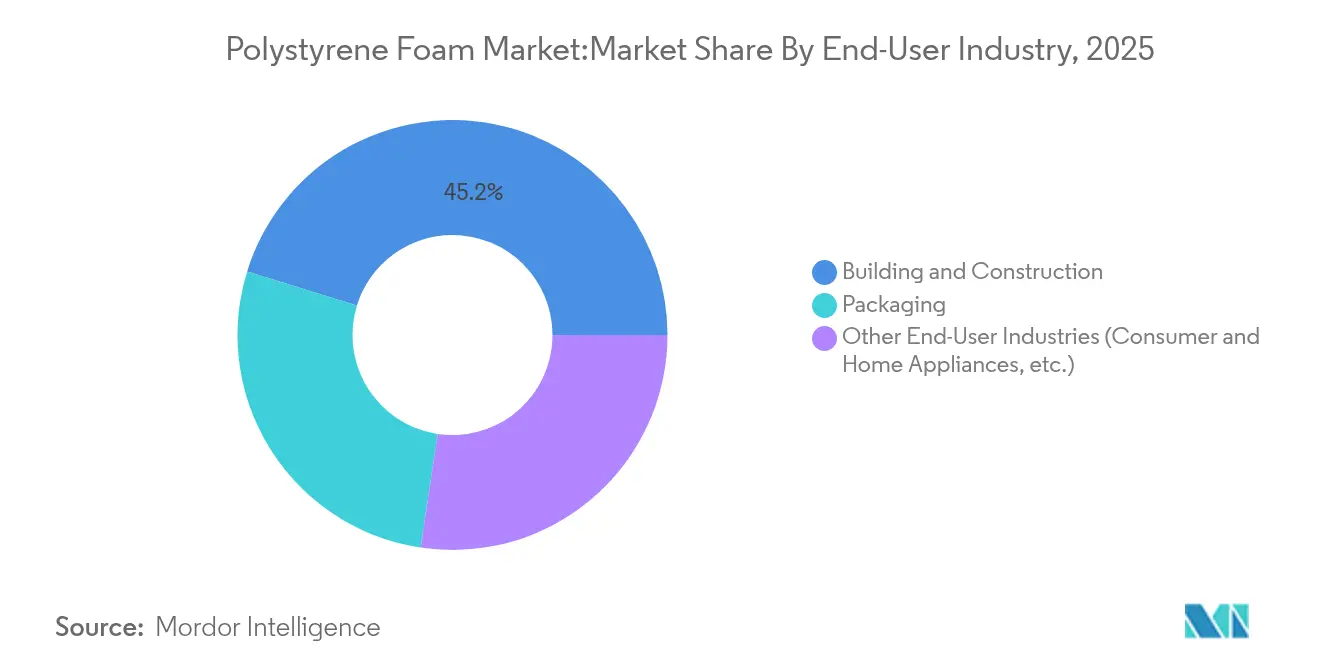

- Por industria de uso final, la construcción y edificación representó el 45,22% del tamaño del mercado de espuma de poliestireno en 2025, mientras que las "otras aplicaciones" lideraron el crecimiento a una CAGR del 6,88% hasta 2031.

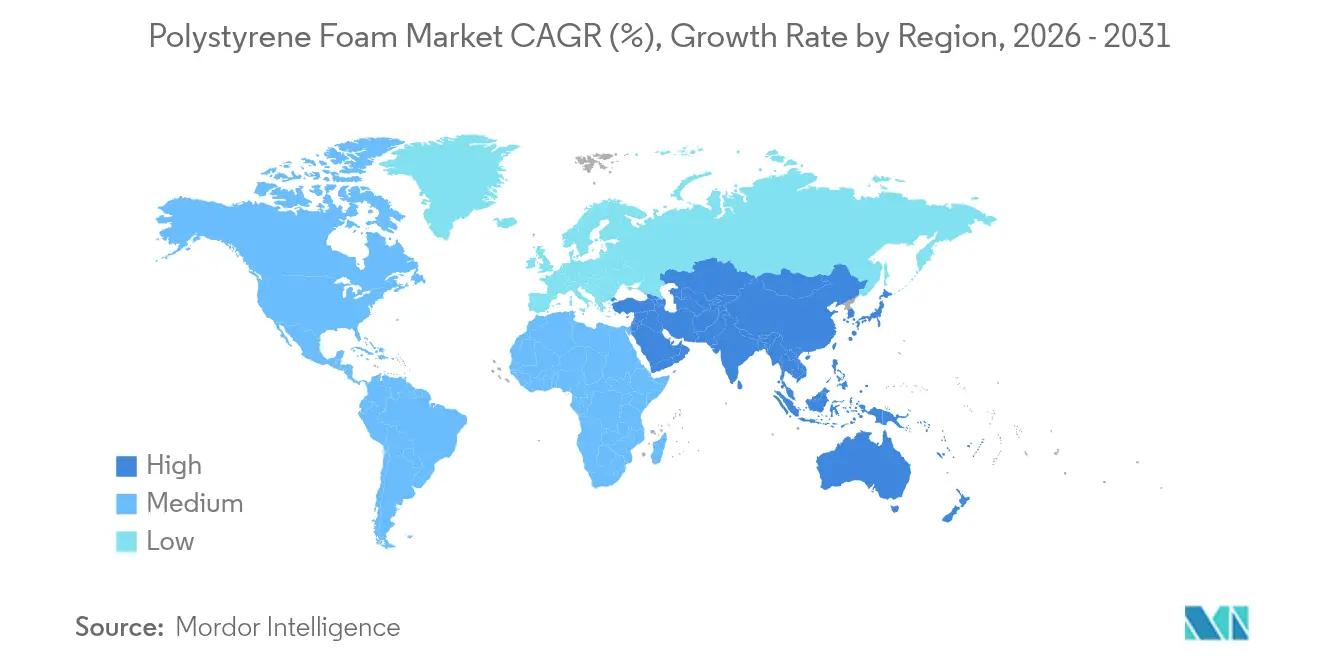

- Por geografía, ��������-�ʲ���í�ھ����� aseguró una participación de ingresos del 43,12% en 2025 y está preparado para crecer a una CAGR del 6,55%, manteniendo su posición de liderazgo dual.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Espuma de Poliestireno

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos de aislamiento en edificación sostenible | +1.2% | Global; primeras ganancias en América del Norte y la UE | Mediano plazo (2-4 años) |

| Auge del embalaje protector para comercio electrónico | +0.8% | Global; más fuerte en América del Norte y ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Expansión de la cadena de frío y logística farmacéutica | +0.6% | Global; extensión a mercados emergentes | Mediano plazo (2-4 años) |

| Uso de geoespuma en terraplenes sísmicos o de peso ligero | +0.4% | Núcleo en ��������-�ʲ���í�ھ�����; proyectos de infraestructura en América del Norte | Largo plazo (≥ 4 años) |

| EPS infundido con grafito para aislamiento delgado en retrofits | +0.7% | Mercados premium de Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Mandatos de Aislamiento en Edificación Sostenible

Los códigos de eficiencia energética en edificios ahora exigen aislamiento continuo, lo que aumenta el uso de espuma de poliestireno tanto en construcciones nuevas como en retrofits. El Código Internacional de Construcción reconoce el aislamiento de plástico espumado cuando se integran capas de seguridad contra incendios, lo que permite obtener créditos LEED y ahorros de energía en sistemas HVAC de hasta el 30%. La reformulación de XPS de bajo potencial de calentamiento global de DuPont redujo el carbono incorporado en un 94%, lo que ilustra cómo la regulación impulsa la innovación mientras protege la demanda potencial. El éxito de la política nórdica con retardantes de llama libres de halógenos ofrece un modelo para una adopción más segura del EPS en todo el mundo[1]Green Science Policy Institute, "No Todos los Retardantes de Llama Son Iguales," greensciencepolicy.org. Dicha claridad regulatoria mantiene al mercado de espuma de poliestireno en una senda de crecimiento mientras apoya los objetivos medioambientales.

Auge del Embalaje Protector para Comercio Electrónico

Los volúmenes de paquetería continúan aumentando, impulsando la demanda de formas protectoras de baja densidad y absorción de impactos. Las directrices de Amazon fomentan el dimensionamiento adecuado, lo que hace que las piezas moldeadas de EPS resulten atractivas para artículos frágiles. Al mismo tiempo, los competidores de base biológica, como el embalaje de micelio de Ecovative, están ganando contratos orientados a la sostenibilidad, lo que pone de relieve una transición más que un cambio repentino. El efecto neto es un crecimiento incremental para el mercado de espuma de poliestireno a medida que los comerciantes en línea equilibran el costo, el rendimiento y los objetivos medioambientales.

Expansión de la Cadena de Frío y Logística Farmacéutica

Las vacunas y los productos biológicos dependen de ventanas constantes de 2 °C a 8 °C durante el transporte. Los contenedores de EPS aprobados mantienen ese rango hasta 23 horas, una característica crítica para los modelos de entrega directa al paciente. El enfriador de papel reciclable de Thermo Fisher muestra la dirección del cambio; sin embargo, los proveedores del sector sanitario siguen priorizando la estabilidad térmica probada en circuitos de importancia vital, manteniendo la demanda de EPS a corto plazo.

Adopción de Geoespuma para Terraplenes Sísmicos y de Peso Ligero

La geoespuma de EPS, aproximadamente 100 veces más ligera que el suelo, mitiga los asentamientos y las cargas sísmicas en accesos a puentes y taludes propensos a deslizamientos. El historial de dos décadas de Italia en restauraciones de carreteras y la reconstrucción de la I-15 en Utah aportan validación en el mundo real, mientras que el código FGSV de Alemania estandariza las especificaciones, lo que reduce el riesgo de ingeniería y amplía las carteras de proyectos[2].Geofoam America, "Relleno Ligero para la Construcción de Terraplenes," geofoamamerica.com

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del precio del monómero de estireno | -0.9% | Global; más aguda en los centros de ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Prohibiciones de EPS en el servicio de alimentos de un solo uso | -0.6% | América del Norte y Europa como líderes regulatorios | Mediano plazo (2-4 años) |

| Sustitución por embalaje de hongos o micelio | -0.3% | Global; uso temprano en nichos premium | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad del Precio del Monómero de Estireno

El aumento de los costos del benceno se transmite directamente al estireno y luego al poliestireno, lo que lleva a los productores a anunciar sobrecargos de USD 110 por tonelada en múltiples regiones a principios de 2024[3]Trinseo, "Aumento de Precios para Grados de Poliestireno en Europa," trinseo.com. El paso de Europa de exportador neto a importador neto, con entradas en 2023 cercanas a 400 kilotones, añadió riesgo a la cadena de suministro. Estas fluctuaciones comprimen los márgenes de los convertidores y moderan la expansión a corto plazo en el mercado de espuma de poliestireno.

Prohibiciones de EPS en el Servicio de Alimentos de Un Solo Uso

La prohibición de enero de 2025 de Oregón sobre los envases de comida para llevar de EPS ejemplifica el endurecimiento de las restricciones. Francia consideró una prohibición paralela antes de pausar para alinearse con la legislación de la UE. Tales medidas redirigen la demanda de espuma hacia usos de mayor valor y vida útil más larga, eliminando 0,6 puntos porcentuales del crecimiento previsto.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del EPS Encuentra la Innovación del XPS

El EPS capturó el 61,43% de la participación del mercado de espuma de poliestireno en 2025, sustentado en su amplio uso en envolventes de edificios y embalajes moldeados. El tamaño del mercado de espuma de poliestireno para el EPS ascendió a USD 26,34 mil millones en 2025, y se espera que el segmento registre ganancias de un dígito medio a medida que los programas de reciclabilidad se expandan. El bajo costo y la versatilidad del EPS sustentan una ventaja duradera incluso cuando las regulaciones favorecen las formulaciones libres de retardantes de llama.

El XPS genera márgenes unitarios más altos y avanza a una CAGR del 6,22% hasta 2031. Presenta una conductividad térmica de entre 0,032 y 0,037 W/(m·K), superando al EPS, que oscila entre 0,035 y 0,040 W/(m·K). Los códigos de aislamiento continuo, las restricciones de espacio y los diseños premium de fachadas, por tanto, se inclinan hacia el XPS, elevando la trayectoria del mercado de espuma de poliestireno en retrofits de eficiencia energética. Las placas de DuPont conformes con la Ley AIM y la venta de la línea Styrodur de BASF a Karl Bachl agudizán el enfoque del producto al tiempo que facilitan adiciones de capacidad que sostienen la intensidad competitiva.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Uso Final: Liderazgo de la Construcción en Medio de la Diversificación

Las aplicaciones de construcción y edificación generaron el 45,22% de los ingresos totales de 2025. El aislamiento continuo exigido por los códigos y los rellenos de geoespuma en regiones sísmicas mantienen al segmento en el núcleo de la demanda del mercado de espuma de poliestireno. Los ahorros de energía del 15% al 30% en edificios correctamente aislados ofrecen un claro retorno de la inversión a pesar del mayor gasto inicial en materiales.

Otras aplicaciones, que abarcan la electrónica de consumo, los electrodomésticos y los modificadores de nicho para el hormigón espumado, lideran el crecimiento futuro a una CAGR del 6,88%. Los programas de subsidios chinos que llevaron a 29,64 millones de consumidores a reemplazar electrodomésticos en 2024 elevaron la demanda de estireno, impulsando indirectamente la producción de poliestireno. Las formas de envío protectoras para teléfonos inteligentes y electrodomésticos de cocina refuerzan esta tendencia y amortiguan el mercado de espuma de poliestireno frente a la debilidad en el embalaje para servicio de alimentos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

El tamaño del mercado de espuma de poliestireno de ��������-�ʲ���í�ھ����� superó los USD 18,49 mil millones en 2025, equivalente al 43,12% del valor global, y se prevé que registre una CAGR del 6,55% hasta 2031. La participación del 35% de China en las importaciones mundiales de estireno impulsa la disponibilidad de resina, mientras que los subsidios para el reemplazo de electrodomésticos canalizan EPS adicional hacia líneas de embalaje y aislamiento. India está en camino de más que duplicar la capacidad instalada para 2028, con Styrenix Performance Materials y Supreme Petrochem aprovechando la sólida demanda de plásticos para electrónica de consumo y automoción.

América del Norte mantuvo una sólida base de ingresos cercana a USD 10,21 mil millones en 2025. Una serie de aumentos de precios de productores en 2024 señaló la recuperación de la demanda de construcción, incluso cuando las reglas de la Ley AIM impulsaron una rápida reformulación hacia sistemas de agentes de expansión de potencial de calentamiento global ultrabajos. El gasto gubernamental en infraestructura y los incentivos para la eficiencia energética en retrofits mantienen a la región como un pilar importante del mercado de espuma de poliestireno.

Europa representó aproximadamente USD 7,63 mil millones y las importaciones alcanzaron los 400 kilotones en 2023 tras el cierre de unidades de estireno más antiguas. El Reglamento de la UE sobre Envases y Residuos de Envases exige la reciclabilidad total para 2030, lo que impulsa inversiones en despolimerización y grados de EPS mecánicamente reciclados para contacto con alimentos, actualmente en revisión. Estas transiciones sostienen a los convertidores domésticos, pero ajustan los márgenes económicos.

América del Sur y Oriente Medio y África combinados aportaron algo menos de USD 6,54 mil millones, con una demanda vinculada a la construcción de carreteras, el inicio de cadenas de frío y el crecimiento del ingreso disponible. Una regulación menos estricta y la expansión del comercio electrónico de productos de consumo básico sustentan la penetración inicial del EPS, preparando el terreno para futuras actualizaciones a XPS a medida que se fortalezca la aplicación de los códigos.

Panorama Competitivo

El mercado de espuma de poliestireno está moderadamente fragmentado. Los avances tecnológicos están impulsando la diferenciación. Las placas Neopor Plus de BASF reducen el consumo de energía de refrigeración en un 30% y obtienen créditos LEED, mientras que la marca Styrofoam de DuPont ha adoptado agentes de expansión que reducen el carbono incorporado en un 94%. Los actores regionales como JSP Corporation se centran en innovaciones de perlas para aplicaciones en automoción, y Styrenix Performance Materials está ampliando su capacidad para satisfacer la creciente demanda nacional en India.

Los disruptores de base biológica, aunque limitados en volumen, están influyendo en el posicionamiento de marca. Empresas como Ecovative Design obtienen contratos para embalaje de micelio compostable, lo que lleva a los actores tradicionales a invertir en soluciones circulares y enfatizar la reciclabilidad para mantener su participación de mercado.

Líderes de la Industria de Espuma de Poliestireno

Alpek S.A.B. de C.V.

BASF

INEOS Styrolution Group GmbH

Synthos

TotalEnergies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Con arreglo al Proyecto de Ley del Senado 543, Oregón prohibió formalmente el uso de envases de espuma de poliestireno expandido en establecimientos de servicio de alimentos. Esta acción legislativa tiene como objetivo acelerar la transición hacia alternativas compostables respetuosas con el medio ambiente.

- Junio de 2024: Abu Dabi implementó una prohibición integral de artículos de un solo uso, incluidas tazas, tapas, platos y envases fabricados con poliestireno expandido. Esta medida forma parte de una iniciativa más amplia para eliminar progresivamente los plásticos y promover prácticas sostenibles.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la espuma de poliestireno como el valor de las ventas mundiales de poliestireno expandible (EPS) y extruido (XPS) que sale de los transformadores primarios en forma de espuma rígida o semirrígida para su uso en aislamiento, embalaje de protección, insertos de bienes de consumo y relleno ligero de ingeniería civil. Sólo capturamos espuma de polímero fresca; la materia prima reciclada se contabiliza una vez que vuelve a entrar en el mercado como producto de espuma acabado, no cuando se recoge.

Quedan excluidas las calidades de poliestireno no espumado, como el GPPS y el HIPS, las bolas de poliestireno vendidas a granel antes de ser espumadas y los productos transformados cuyo valor está dominado por los metales, la madera o el papel.

������Գٲ�����ó��

- Por Tipo

- Poliestireno Expandible (EPS)

- Poliestireno Extruido (XPS)

- Por Industria de Uso Final

- Construcción y Edificación

- Embalaje

- Otras Industrias de Uso Final (Electrodomésticos y Artículos para el Hogar, etc.)

- Por Geografía

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- ���ܻ�á�ڰ�������

- Oriente Medio y África

- ��������-�ʲ���í�ھ�����

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a instaladores de aislamiento de edificios, moldeadores de EPS, fabricantes de placas de XPS y responsables de compras de ��������-�ʲ���í�ھ�����, Norteamérica y Europa. Las conversaciones aclararon los verdaderos márgenes de los convertidores, la transferencia de créditos de reciclaje regionales y las tasas realistas de inicio de la construcción, lo que nos permitió afinar las hipótesis de escritorio.

Investigación documental

Empezamos con estadísticas abiertas de agencias como el Servicio Geológico de Estados Unidos, Eurostat PRODCOM y UN Comtrade para comparar los flujos de resina, seguidas de indicadores de demanda de aislamiento y envasado de la Agencia Internacional de la Energía, PlasticsEurope y la Organización Mundial del Embalaje. Los libros blancos de las asociaciones comerciales, los expedientes de patentes filtrados a través de Questel y los expedientes 10-K de las empresas nos ayudaron a determinar los precios medios de venta y los diferenciales de densidad entre regiones. Las herramientas de suscripción, en particular D&B Hoovers para los datos financieros de los convertidores y Dow Jones Factiva para los archivos de prensa, aportaron contexto cuando los datos públicos escaseaban. Las fuentes mencionadas son ilustrativas, y muchas otras publicaciones, bases de datos y comunicados normativos alimentaron nuestro conjunto de pruebas.

Estas referencias nos proporcionaron un punto de partida fundamentado.

Dimensionamiento y previsión del mercado

Hemos elaborado un modelo descendente que parte de la producción y el comercio nacional de resina de estireno, la convierte en suministro de espuma mediante factores de rendimiento publicados y, a continuación, asigna los volúmenes a los grupos de EPS y XPS mediante cuotas de capacidad documentadas de los transformadores. Las comprobaciones puntuales de abajo a arriba muestrean los envíos de los transformadores y las auditorías de los canales de distribución validan y, en ocasiones, ajustan los totales. Las variables clave del modelo incluyen la construcción de nuevas viviendas, el recuento de paquetes de comercio electrónico de alimentos refrigerados, los cambios en el grosor medio del cartón, los pasos en el valor R de los códigos de construcción regionales y los diferenciales de precios del estireno. En cuanto a las perspectivas, la regresión multivariante combinada con el análisis de escenarios proyecta la demanda hasta 2030; los macroimpulsores como el gasto en construcción, el crecimiento de los paquetes de comercio electrónico y los mandatos de modernización del aislamiento alimentan la ecuación. Las lagunas que aparecieron en las muestras ascendentes se salvaron triangulando con rangos de entrevistas primarias y medias móviles de dos años.

Ciclo de validación y actualización de datos

Antes de que los analistas principales den su visto bueno, todos los borradores se someten a comprobaciones de varianza en función de los coeficientes de intensidad energética, los multiplicadores del PIB regional y las oscilaciones de las importaciones del año anterior. Los informes se actualizan una vez al año, y activamos actualizaciones provisionales si los precios del estireno suben más de un quince por ciento o si se producen cambios políticos importantes que alteren las prohibiciones de las espumas o los mínimos de aislamiento de los códigos de construcción.

Por qué la línea de base del mercado de espuma de poliestireno de Mordor manda en fiabilidad

Las cifras publicadas suelen divergir porque las empresas dividen el mercado en distintos puntos de la cadena de valor, se basan en precios de resina obsoletos o aplican tasas de crecimiento únicas para todas las regiones. El disciplinado enfoque del alcance de Mordor y su cadencia de actualización anual reducen esas desviaciones.

Entre los principales factores que determinan las diferencias se incluyen si las existencias de cuentas se contabilizan como ingresos, si se tienen en cuenta tanto los usos finales de construcción como los de envasado, y el año monetario utilizado para la conversión de referencia.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 42,87 B (2025) | Inteligencia de Mordor | |

| 32.200 MILLONES DE DÓLARES (2026) | Consultoría global A | Excluye la espuma de embalaje en América Latina y mantiene sin cambios el plan de precios para 2020 |

| USD 33,56 B (2025) | Investigación Editorial B | Las ventas de cordones se contabilizan como ingresos por espumas y se omite la demanda de aislamiento retrofit |

La comparación muestra que, cuando el alcance, la base de precios y los grupos de demanda están alineados, la cifra de Mordor se sitúa lógicamente entre las perspectivas conservadoras de sólo resina y las agresivas ampliaciones de existencias de cuentas, ofreciendo a los responsables de la toma de decisiones una línea de base equilibrada y repetible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Espuma de Poliestireno?

El tamaño del mercado de espuma de poliestireno alcanzó USD 44,98 mil millones en 2026 y se prevé que crezca de manera sostenida a una CAGR del 4,92% durante el período 2026-2031.

¿Qué tipo de producto lidera el mercado de espuma de poliestireno?

El poliestireno expandido domina con una participación del 61,43% en 2025, mientras que el poliestireno extruido es el segmento de crecimiento más rápido a una CAGR del 6,22% hasta 2031.

¿Por qué ��������-�ʲ���í�ھ����� es crucial para el crecimiento futuro?

La región ostenta una participación de ingresos del 43,12% y registra la CAGR más alta del 6,55% hasta 2031, impulsada por la demanda de estireno de China y las expansiones de capacidad de India.

¿Cómo están abordando los productores las presiones de sostenibilidad?

Las empresas están reformulando los agentes de expansión a niveles de potencial de calentamiento global ultrabajos, comercializando EPS mejorado con grafito, invirtiendo en reciclaje mecánico y químico, y explorando alternativas de base biológica para cumplir con los mandatos de economía circular.

Última actualización de la página el: