Tamaño y Cuota del Mercado de Barras Energéticas del Reino Unido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

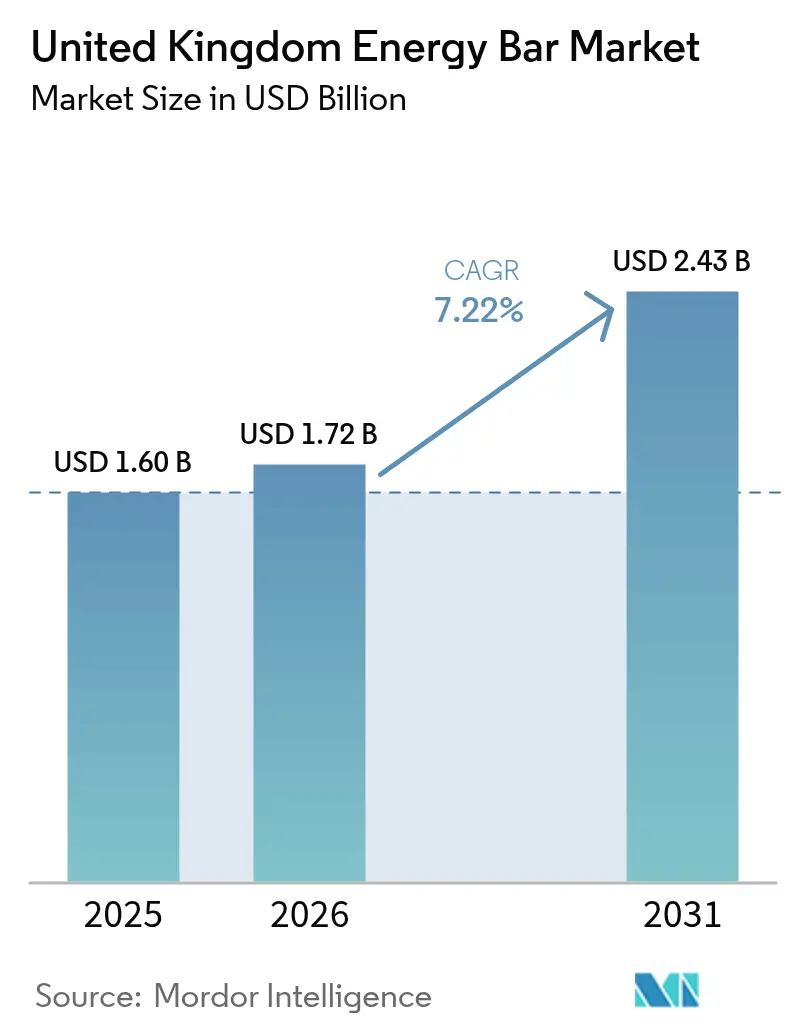

| Tamaño del mercado en el año base (2025) | 1.6 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Barras Energéticas del Reino Unido por ���ϲ�����

Se espera que el tamaño del mercado de barras energéticas del Reino Unido crezca de USD 1,6 mil millones en 2025 a USD 1,72 mil millones en 2026, y se prevé que alcance USD 2,43 mil millones en 2031 a una CAGR del 7,22% durante el período 2026-2031. La demanda se acelera a medida que la legislación sobre alimentos con alto contenido de grasas, sal y azúcar (HFSS) premia las formulaciones bajas en azúcar, mientras que una tasa de membresía en gimnasios del 16,9% a nivel nacional canaliza los hábitos de nutrición deportiva hacia el consumo cotidiano de aperitivos. La rivalidad competitiva se intensifica a medida que los grupos alimentarios multinacionales adquieren marcas especializadas para asegurar cadenas de productos conformes y protegerse frente a la volatilidad en los costos del cacao y los frutos secos[1]Browne Jacobson, "Actualización sobre las Regulaciones HFSS," brownejacobson.com. Los modelos de negocio centrados en lo digital y los paquetes de suscripción profundizan el compromiso del consumidor, mientras que el envasado de origen sostenible gana impulso a medida que el Impuesto sobre Envases Plásticos sube a EUR 223,69 por tonelada en 2025.

Conclusiones Clave del Informe

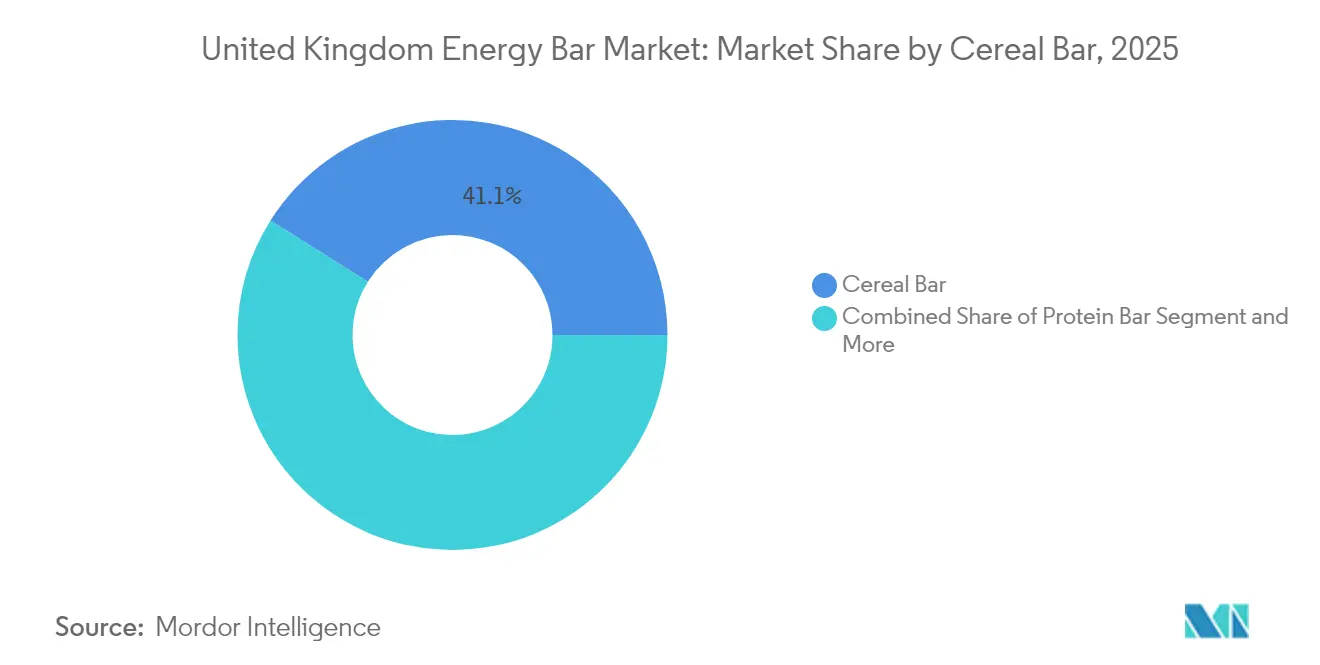

- Por tipo de producto, las barras de cereales lideraron con una cuota del 41,07% del mercado de barras energéticas del Reino Unido en 2025, y se proyecta que las barras de proteínas se expandan a una CAGR del 7,44% hasta 2031.

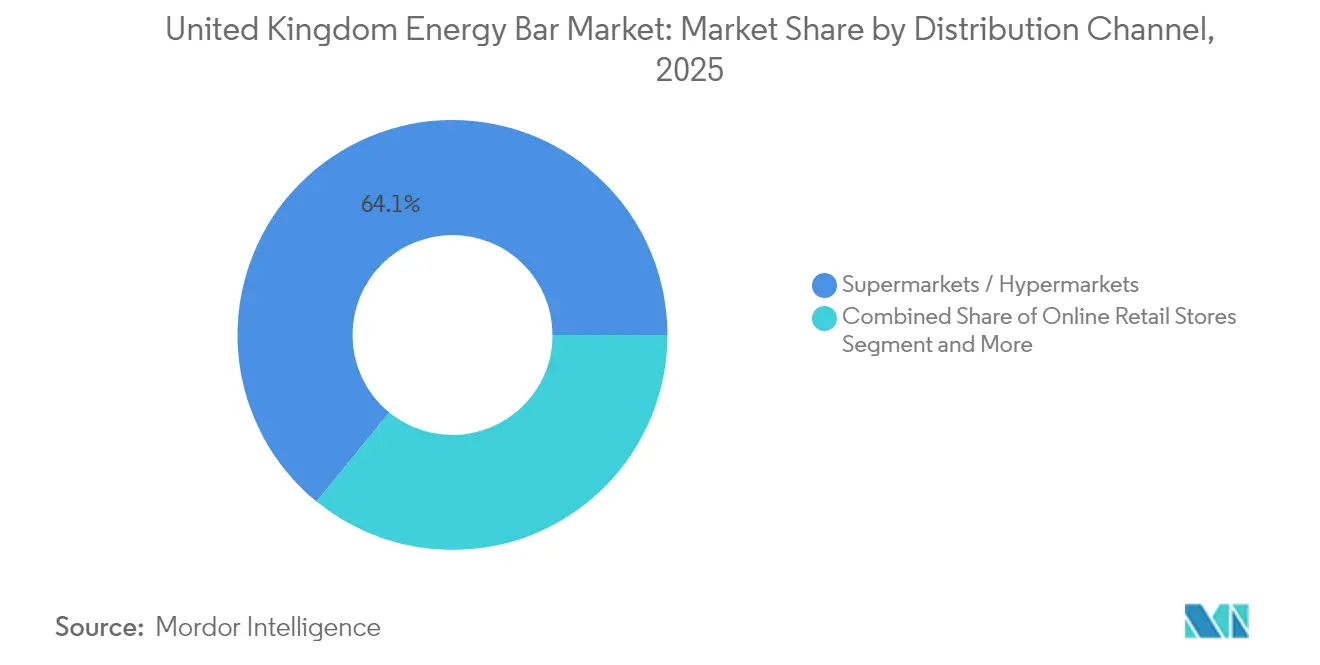

- Por canal de distribución, los supermercados e hipermercados representaron el 64,11% del tamaño del mercado de barras energéticas del Reino Unido en 2025, y el comercio minorista en línea está preparado para una CAGR del 9,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Barras Energéticas del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La regulación HFSS acelera la demanda de barras altas en proteínas y bajas en azúcar | +2.1% | Inglaterra, Gales, Escocia, Irlanda del Norte | Corto plazo (≤ 2 años) |

| Cultura de consumo de aperitivos como sustitutos de comidas para llevar | +1.8% | Inglaterra como núcleo, con expansión a Escocia y Gales | Mediano plazo (2-4 años) |

| Creciente participación en deportes y actividad física | +1.5% | Zonas urbanas de Inglaterra y Escocia | Mediano plazo (2-4 años) |

| Disrupción de precios por marcas propias en tiendas de descuento | +1.3% | Inglaterra, Escocia, Gales | Corto plazo (≤ 2 años) |

| Barras multifuncionales con creatina capturan el gasto en suplementos | +0.9% | Inglaterra, Escocia | Largo plazo (≥ 4 años) |

| Personalización D2C impulsada por inteligencia artificial y paquetes de suscripción | +0.8% | Zonas urbanas de Inglaterra y Escocia | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

La regulación HFSS acelera la demanda de barras altas en proteínas y bajas en azúcar

Las restricciones HFSS limitan la presencia de aperitivos no conformes en los extremos de pasillo y en las cajas, lo que obliga a los fabricantes a reformular las barras energéticas para que obtengan una puntuación inferior a 4 en el Modelo de Perfilado Nutricional[2]ISBA, "Orientación sobre las Restricciones Publicitarias HFSS," isba.org.uk. Grenade y Trek han introducido gamas endulzadas de forma natural que presumen de hasta un 47% de reducción de azúcar manteniendo la calidad sensorial, preservando la elegibilidad tanto para las promociones en tienda como para la publicidad posterior a 2025. Los formuladores duplican cada vez más el contenido de proteínas y añaden fibras o inulina de raíz de achicoria para mejorar la saciedad y la respuesta glucémica. Las marcas también invierten en edulcorantes naturales de alta intensidad como la stevia o el fruto del monje para minimizar los azúcares totales sin comprometer el sabor. Los proveedores de ingredientes reportan un aumento de dos dígitos en las consultas del Reino Unido sobre fibra de maíz soluble, lo que refleja la urgencia por asegurar agentes de carga conformes que respalden las declaraciones de etiqueta limpia.

Cultura de consumo de aperitivos como sustitutos de comidas para llevar

El trabajo remoto y los patrones de desplazamiento híbrido acortan los descansos para el almuerzo, lo que lleva al 70% de los adultos a comprar el almuerzo fuera del hogar al menos ocasionalmente[3]Agencia de Normas Alimentarias, "Investigación sobre Ocasiones de Consumo," food.gov.uk. Las barras energéticas encajan perfectamente en estas nuevas ventanas de alimentación gracias a su portabilidad, control de porciones y transparencia nutricional. Las marcas se dirigen a los trabajadores de la Generación Z y los millennials con poco tiempo disponible mediante packs «del desayuno al escritorio» que combinan barras de proteínas con café listo para beber. La creciente popularidad de las galletas de desayuno altas en proteínas señala una mayor convergencia entre categorías que difumina las líneas entre las barras y la bollería. Los minoristas aprovechan la oportunidad comercializando barras sustitutivas de comidas junto a batidos refrigerados, posicionando el dúo como una solución completa y equilibrada en macronutrientes para los viajeros. Las plataformas de suscripción refuerzan el consumo habitual mediante el envío automático de surtidos de treinta unidades calibrados para las necesidades del desayuno diario.

Creciente participación en deportes y actividad física

Con 11,5 millones de membresías en gimnasios y los ingresos del sector aumentando a GBP 5,7 mil millones en 2024, la economía del fitness del Reino Unido sustenta ocasiones de uso regulares para las barras orientadas al rendimiento. Los consumidores que realizan entrenamientos previos se inclinan por barras de alta densidad energética con 3 g de creatina y 200 mg de cafeína, mientras que los usuarios enfocados en la recuperación compran versiones altas en proteínas enriquecidas con 3 g de leucina. Las asociaciones entre marcas de barras y cadenas de fitness, como Anytime Fitness que comercializa Grenade Carb Killa en sus mostradores de recepción, posicionan los productos al alcance de los usuarios principales. Los minoristas de fitness en comercio electrónico combinan barras con proteína de suero en polvo y botellas agitadoras para aumentar el valor medio del pedido. Las aplicaciones de seguimiento de actividad física integran tokens de recompensa de marcas canjeables por barras, integrando las pruebas de producto en los ecosistemas digitales de entrenamiento.

Disrupción de precios por marcas propias en tiendas de descuento

Las tiendas de descuento como Aldi y Lidl fijan el precio de sus barras de proteínas de 15 g un 25% por debajo de los equivalentes de marca, impulsando un aumento del 9,4% en valor en el consumo de aperitivos de marca propia durante 2024. Los minoristas aprovechan su escala para asegurar contratos de ingredientes a largo plazo, mitigando los impactos del cacao y trasladando el ahorro a los compradores que enfrentan presiones por el costo de vida. Los fabricantes de marcas responden reduciendo el tamaño de los multipacks para alcanzar puntos de precio clave, preservando al mismo tiempo el posicionamiento premium mediante sabores superiores y vitaminas añadidas. Algunos fabricantes por contrato adoptan un modelo de doble suministro, produciendo tanto exclusivas para minoristas como marcas propias, cubriendo así el riesgo de canibalización. El avance de las marcas propias presiona a los principales actores a intensificar la narrativa de marca que enfatiza la procedencia, el abastecimiento ético y la superioridad funcional.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los costos de insumos de frutos secos y cacao | -1.7% | Inglaterra, Escocia, Gales, Irlanda del Norte | Corto plazo (≤ 2 años) |

| Restricciones de promoción y ubicación HFSS | -1.2% | Inglaterra, Gales, Escocia, Irlanda del Norte | Mediano plazo (2-4 años) |

| Rechazo a los 'alimentos ultraprocesados' | -0.9% | Centros urbanos de Inglaterra; emergente en Escocia y Gales | Largo plazo (≥ 4 años) |

| Impuesto sobre Envases Plásticos y costos de cumplimiento en reciclaje | -0.6% | Reino Unido (a nivel nacional) | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Volatilidad en los costos de insumos de frutos secos y cacao

Los futuros del cacao se dispararon a GBP 10.000 por tonelada en abril de 2024, triplicando los niveles de junio de 2023, antes de estabilizarse cerca de GBP 7.600, comprimiendo los márgenes brutos de las barras recubiertas de chocolate. Los mercados de almendras y cacahuetes enfrentan una turbulencia similar en medio de las sequías en California y los gravámenes a las exportaciones indias. Las marcas con capacidad de cobertura limitada ven cómo los costos unitarios aumentan un 12% trimestre a trimestre, lo que lleva a subidas de precios al por menor o a reformulaciones que sustituyen la manteca de cacao por aceite de palmiste, pasos que arriesgan el rechazo del consumidor. Los actores más grandes diversifican proveedores en África Occidental, América Latina y el Sudeste Asiático, al tiempo que compran inventario por adelantado para fijar precios. Algunos lanzan referencias con semillas de girasol o chips de garbanzo para reducir el uso de frutos secos, manteniendo la textura y moderando la exposición a las fluctuaciones de precios.

Restricciones de promoción y ubicación HFSS

Desde octubre de 2022, los artículos HFSS perdieron acceso a las cajas y a los extremos de pasillo, reduciendo la visibilidad por impulso en 32 puntos porcentuales en los principales supermercados. Las prohibiciones de publicidad en línea que comenzarán en octubre de 2025 eliminarán el retargeting en redes sociales para las barras no conformes, forzando un giro hacia listas de correo electrónico propias y la difusión a través de influenciadores. Las marcas enfrentan costos de diseño adicionales para incluir indicaciones de «bajo en azúcar» en envases más pequeños y prueban la narración mediante códigos QR para compensar las limitaciones en el lineal. Los minoristas cobran tarifas de listado más altas por las ubicaciones conformes, transfiriendo la economía del cumplimiento hacia abajo en la cadena. El mercado de barras energéticas del Reino Unido prevé una estructura de dos niveles en la que las referencias conformes disfrutan de libertad promocional y alcanzan precios premium, mientras que las recetas tradicionales retroceden hacia zonas de menor tráfico en las tiendas.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Barras de Proteínas Impulsan la Evolución de la Categoría

Las barras de cereales representaron el 41,07% de la cuota del mercado de barras energéticas del Reino Unido en 2025, pero las barras de proteínas están en camino de alcanzar una CAGR del 7,44% que podría elevar su participación en el tamaño del mercado de barras energéticas del Reino Unido del 35,00% en 2025 a más del 40,00% en 2031. El auge de las proteínas se alinea con la cultura fitness generalizada y los incentivos HFSS que premian la alta densidad proteica. Los formatos de cereales siguen siendo vitales en las cestas familiares donde los sabores conocidos y los puntos de precio resuenan, aunque sufren desventajas promocionales sin reformulación. Las barras de frutas y frutos secos cabalgan sobre la ola de la etiqueta limpia, aunque las almendras y los dátiles más costosos comprimen los márgenes a menos que se compensen con un posicionamiento premium.

Los fabricantes incorporan vitaminas D y B12 en las barras de proteínas para reclamar beneficios de inmunidad y energía, diferenciándose más allá de los macronutrientes. La edición limitada «Oreo White» de Grenade vendió 2 millones de unidades en seis meses, destacando la demanda de sabor indulgente envuelto en credenciales de fitness. Por el contrario, las reformulaciones de barras de cereales lidian con adiciones de fibra que pueden endurecer las texturas, generando quejas de los consumidores. Los equipos de I+D aplican tratamientos enzimáticos para mantener la masticabilidad. El mercado de barras energéticas del Reino Unido premia a las marcas que combinan la indulgencia sensorial con una entrega legítima de proteínas, elevando las expectativas de la categoría en todos los subtipos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación Digital se Acelera

Los supermercados e hipermercados representaron el 64,11% del tamaño del mercado de barras energéticas del Reino Unido en 2025 gracias a sus amplias exposiciones en estantería y a las promociones de compra múltiple. Sin embargo, los canales en línea, con un crecimiento del 9,11% de CAGR, tienen previsto superar el 15,00% de penetración en 2031 a medida que maduran las cajas D2C y el comercio electrónico de alimentación. Las mejoras en tecnología minorista, como los avisos de reposición predictiva, mantienen las despensas abastecidas sin esfuerzo por parte del comprador.

El comercio físico sigue siendo crucial para la prueba de producto; el 40% de los compradores por primera vez aún descubren las barras mediante compras por impulso en la caja. Los minoristas experimentan con planogramas organizados por niveles nutricionales que segregan las referencias conformes con HFSS, ayudando a los compradores a navegar por las declaraciones de propiedades saludables. Las tiendas de conveniencia, que se benefician del tráfico de viajeros, adoptan formatos de microtienda sin contacto en estaciones de tren, vendiendo barras de proteínas en los picos del desayuno. El mercado de barras energéticas del Reino Unido observa así una fusión de canales: los pedidos de recogida en tienda atraen a las personas al establecimiento, donde las promociones cruzadas con agua embotellada estimulan el gasto incremental.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Inglaterra lidera el mercado de barras energéticas del Reino Unido, impulsada por una renta disponible media de los hogares de GBP 34.000 que respalda las compras premium y las suscripciones. Los londinenses consumen barras energéticas dos veces por semana, en comparación con las zonas rurales donde el consumo es quincenal. El Gran Mánchester refleja las tendencias de Londres debido a su creciente sector tecnológico y su cultura de conveniencia las 24 horas. La concentración de instalaciones de co-envasado en Inglaterra reduce los costos de transporte y permite lanzamientos rápidos de productos de edición limitada. Escocia contribuye con una cuota de mercado de un dígito medio, con un crecimiento anual del 15% en gimnasios boutique en Glasgow y la iniciativa «Paths for All» que impulsa la demanda de nutrición portátil. Los minoristas en Escocia se adaptan a los hogares más pequeños ofreciendo multipacks de menor tamaño.

Gales aprovecha los patrocinios deportivos con clubes de rugby union para mejorar la visibilidad de la categoría, mientras que las tasas más altas de diabetes impulsan a los minoristas hacia surtidos bajos en azúcar y productos conformes con HFSS. El objetivo del gobierno de reducir a la mitad la obesidad infantil para 2030 acelera la innovación en las formulaciones de aperitivos. Irlanda del Norte se beneficia de su geografía compacta, lo que permite una entrega eficiente de última milla para los negocios D2C que ofrecen envíos en dos días. Un aumento del 28% en la preferencia de los consumidores por barras de avena de etiqueta limpia pone de relieve las tendencias conscientes de la salud, mientras que las diferencias de precios transfronterizas ocasionalmente generan carreras de barras,

lo que lleva a los minoristas a alinear sus estrategias de precios.

Panorama Competitivo

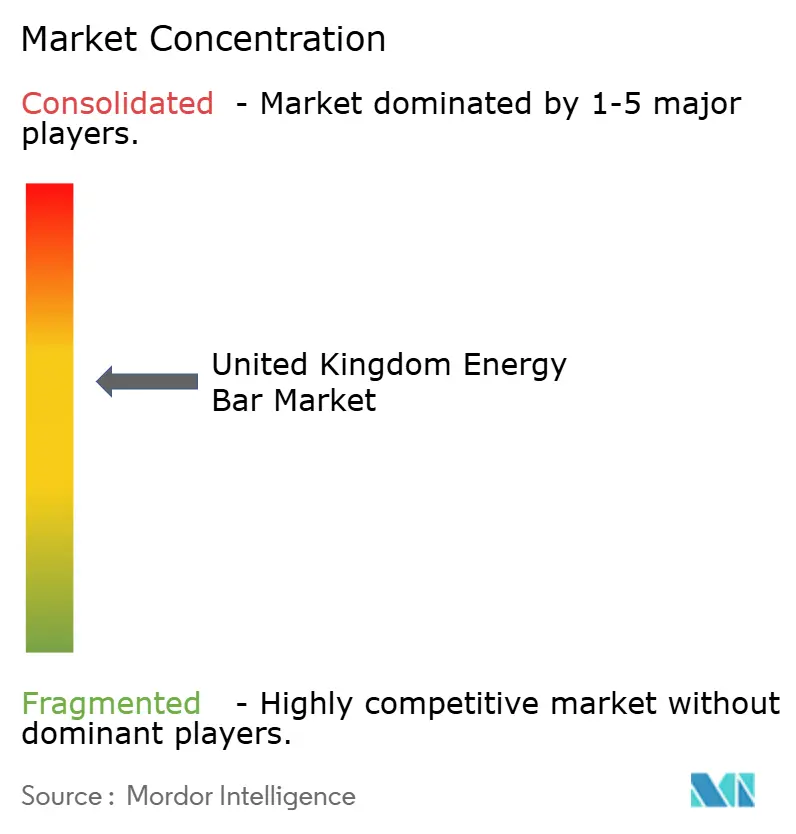

El mercado de barras energéticas del Reino Unido, con un índice de concentración moderado de 6, equilibra entre oligopolio y fragmentación. Mondelez International lidera con el crecimiento de la cuota de valor de Grenade en 2024, aprovechando la experiencia en barras de chocolate para formatos de proteínas conformes con HFSS. Kellogg Company reingresó en enero de 2025 con las Barras de Proteínas Special K, utilizando el patrimonio de la marca para asegurar listados en supermercados. Fulfil Nutrition, de la que Ferrero es accionista mayoritario, está escalando rápidamente a través de operaciones de co-envasado y muestreo fuera de tienda. Mientras tanto, las líneas de marca propia de Aldi y Lidl se acercan a una cuota de mercado combinada de dos dígitos, presionando a los actores de marca a centrarse en las declaraciones funcionales por encima del precio. Disruptores más pequeños como Tribe Foods están atrayendo capital de riesgo para ser pioneros en barras con adaptógenos, lo que refleja el interés de los inversores en nichos centrados en la salud.

Los proveedores de ingredientes innovan con compuestos de chocolate de alto punto de fusión para reducir la merma durante la logística de verano, mientras que las asociaciones estratégicas ganan tracción. Glanbia suministra chips de suero de leche a múltiples marcas, y Amazon patrocina eventos de fitness virtuales, combinando vales Prime con multipacks de barras. Las empresas con científicos de nutrición internos están acelerando las reformulaciones HFSS, obteniendo ventajas competitivas como mayor espacio en estantería y exenciones publicitarias. El sector de barras energéticas del Reino Unido premia tanto las economías de escala como la innovación ágil impulsada por la ciencia.

Líderes de la Industria de Barras Energéticas del Reino Unido

Mondelēz International, Inc.

Kellogg Company

General Mills, Inc.

Unilever PLC

Glanbia PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: La marca de barras de proteínas con sede en el Reino Unido Trek ha lanzado una nueva gama alta en proteínas y baja en azúcar, posicionándose como pionera en el sector de la nutrición deportiva al utilizar únicamente ingredientes de origen natural y sin edulcorantes artificiales ni aditivos químicos.

- Enero de 2025: Tribe, el competidor de barras energéticas naturales, ha recaudado GBP 2,4 millones en nueva financiación para lanzar la primera gama de barras energéticas del Reino Unido que incorpora adaptógenos, debutando con su barra «Protein + Focus» elaborada con melena de león y ocho adaptógenos.

Alcance del Informe del Mercado de Barras Energéticas del Reino Unido

Las barras energéticas son barras nutricionales elaboradas con cereales, vitaminas y aromatizantes destinadas a proporcionar energía instantánea. El mercado de barras energéticas del Reino Unido está segmentado por tipo y canal de distribución. En función del tipo, el mercado se segmenta en barras energéticas orgánicas y barras energéticas convencionales. Además, en función de los canales de distribución, el mercado se segmenta en supermercados/hipermercados, tiendas de conveniencia, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

| Barras de Cereales/Granola |

| Barras Ricas en Proteínas |

| Barras de Frutas y Frutos Secos |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Especializadas |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Por Tipo | Barras de Cereales/Granola |

| Barras Ricas en Proteínas | |

| Barras de Frutas y Frutos Secos | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Especializadas | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de barras energéticas del Reino Unido?

La categoría generó USD 1,72 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Las previsiones indican una CAGR del 7,22%, llevando el valor a USD 2,43 mil millones en 2031.

¿Qué segmento de producto crece más rápidamente?

Las barras de proteínas están en camino de alcanzar una CAGR del 7,44% hasta 2031.

¿Qué canal de ventas se expande más rápidamente?

Se proyecta que el comercio minorista en línea registre una CAGR del 9,11%, impulsado por las suscripciones y los modelos D2C.

Última actualización de la página el: