Tamaño y �ʲ����پ������貹����ó�� del Mercado de Untables Alimentarios del Reino Unido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.28% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Untables Alimentarios del Reino Unido por ���ϲ�����

El tamaño del Mercado de Untables Alimentarios del Reino Unido fue valorado en USD 1.100 millones en 2025 y se estima que crecerá desde USD 1.150 millones en 2026 hasta alcanzar USD 1.410 millones en 2031, a una CAGR del 4,28% durante el período de pronóstico (2026-2031). Esta trayectoria de crecimiento refleja la resiliencia del mercado a pesar de las presiones económicas, ya que los consumidores consideran cada vez más los untables alimentarios como indulgencias asequibles que ofrecen versatilidad en múltiples ocasiones de consumo. La expansión del mercado está impulsada por las fuerzas duales de la premiumización y la conciencia sobre la salud, con consumidores dispuestos a pagar más por productos que ofrecen sabor, calidad y beneficios nutricionales. La creciente cultura del desayuno en el Reino Unido, combinada con la innovación continua en sabores e ingredientes premium, está redefiniendo el panorama de los untables alimentarios. Los fabricantes están respondiendo a las demandas de los consumidores introduciendo nuevas variantes de sabor e incorporando ingredientes de alta calidad, mientras que la creciente popularidad de las ocasiones de desayuno brinda múltiples oportunidades para el consumo de untables a lo largo del día. A medida que el mercado continúa evolucionando, la combinación del desarrollo innovador de productos y el cambio en las preferencias de los consumidores posiciona al sector para un crecimiento sostenido y una diversificación en los próximos años.

Conclusiones Clave del Informe

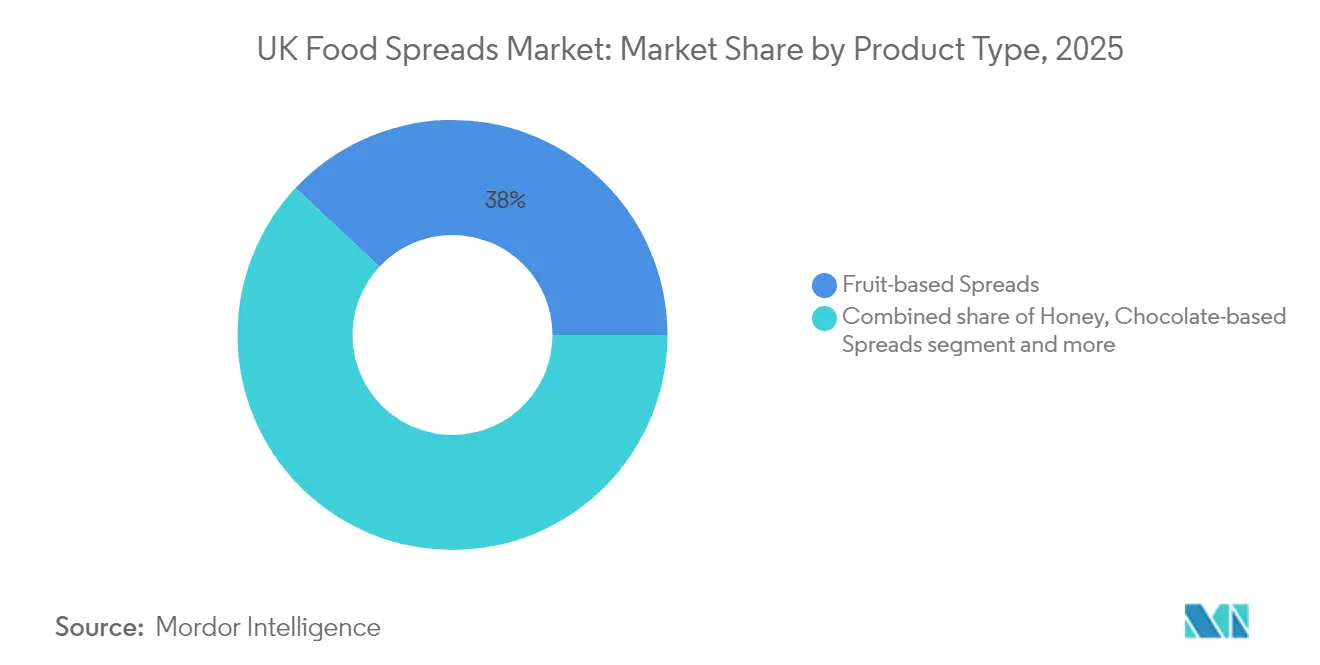

- Por tipo de producto, los untables a base de frutas lideraron con el 38,03% de la participación del mercado de untables alimentarios del Reino Unido en 2025; se proyecta que las variantes de frutos secos y semillas crecerán a una CAGR del 6,55% hasta 2031.

- Por naturaleza, el segmento convencional representó el 71,78% del tamaño del mercado de untables alimentarios del Reino Unido en 2025, mientras que se espera que los untables orgánicos registren una CAGR del 9,56% entre 2026-2031.

- Por tipo de envase, los frascos dominaron con una participación en los ingresos del 41,76% en 2025, mientras que los sobres y bolsitas están proyectados para expandirse a una CAGR del 6,98% hasta 2031.

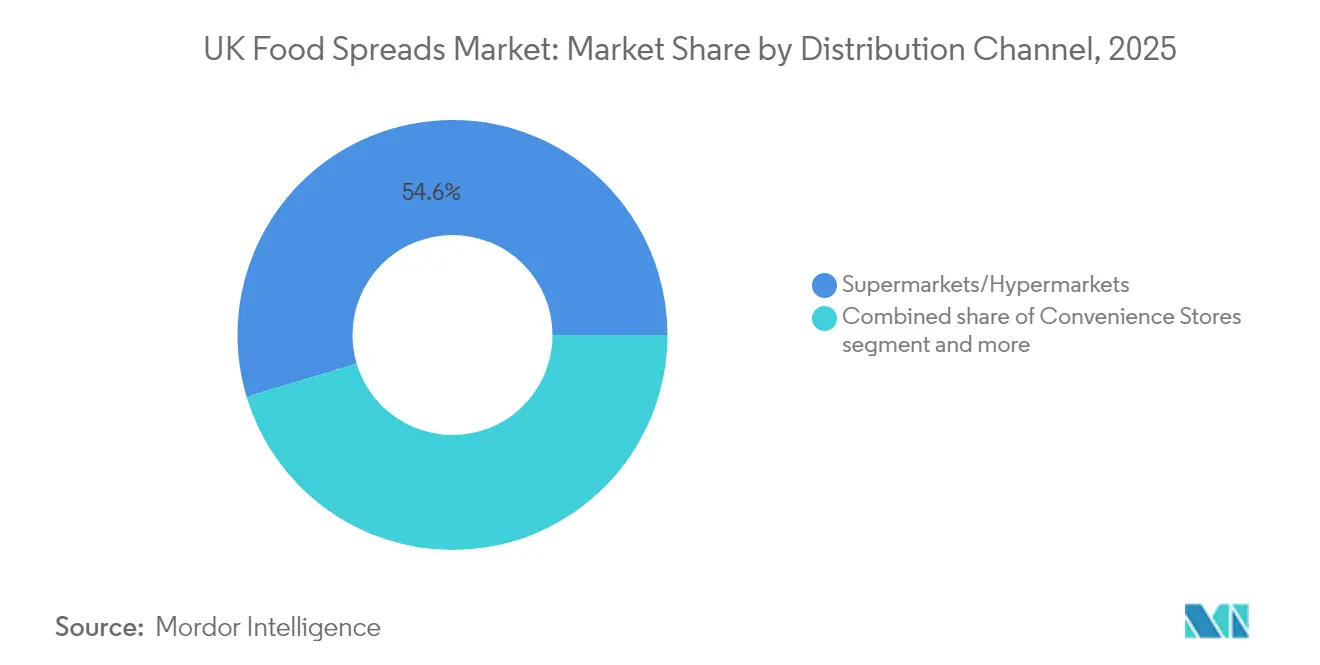

- Por canal de distribución, los supermercados/hipermercados mantuvieron una participación del 54,63% en el mercado de untables alimentarios del Reino Unido en 2025; se anticipa que el comercio minorista en línea crecerá a una CAGR del 9,52% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Untables Alimentarios del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La creciente popularidad de la cultura del desayuno aumenta el consumo de untables | +1.2% | Nacional, con mayor impacto en áreas urbanas | Mediano plazo (2-4 años) |

| Los estilos de vida ocupados incrementan la preferencia por opciones alimentarias convenientes y versátiles | +0.8% | Nacional, particularmente en regiones metropolitanas | Corto plazo (≤ 2 años) |

| La innovación en sabores e ingredientes premium atrae a nuevos consumidores | +1.0% | Nacional, con adopción temprana en Londres y el Sureste | Mediano plazo (2-4 años) |

| La expansión de líneas de productos veganos y orgánicos impulsa el crecimiento del mercado | +0.7% | Nacional, con concentración en centros urbanos | Largo plazo (≥ 4 años) |

| Los formatos de envase convenientes fomentan el consumo en movimiento | +0.5% | Nacional, más fuerte en áreas urbanas | Mediano plazo (2-4 años) |

| La sólida infraestructura minorista respalda la amplia disponibilidad de productos | +0.4% | Nacional, con áreas rurales alcanzando el ritmo | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

La creciente popularidad de la cultura del desayuno aumenta el consumo de untables

El resurgimiento del desayuno como comida fundamental está redefiniendo de manera esencial el panorama alimentario del Reino Unido. Esta tendencia va más allá de las aplicaciones tradicionales sobre tostadas, ya que los consumidores incorporan untables en cuencos de desayuno, batidos y productos horneados. Esta perspectiva es particularmente evidente entre los grupos demográficos más jóvenes, quienes consideran la nutrición matutina fundamental para sus rutinas de bienestar, creando oportunidades para untables con beneficios funcionales específicos, como el aporte de proteínas o la provisión de energía. La sostenibilidad de la tendencia del desayuno se ve reforzada por los patrones de consumo en el hogar establecidos durante los confinamientos por la pandemia, que han continuado incluso a medida que las rutinas laborales se normalizan. Los fabricantes están respondiendo a este cambio desarrollando formulaciones innovadoras de untables que atienden preferencias dietéticas específicas, incluidas opciones a base de plantas y con azúcar reducido. Además, el creciente énfasis en el desayuno ha llevado a un mayor espacio en los estantes minoristas dedicado a untables orientados a la mañana, lo que refleja la adaptación del mercado a las preferencias cambiantes de los consumidores.

Los estilos de vida ocupados incrementan la preferencia por opciones alimentarias convenientes y versátiles

Las crecientes tasas de empleo y los estilos de vida ocupados están redefiniendo las preferencias alimentarias de los consumidores, particularmente a favor de opciones convenientes y versátiles. Esta compresión del tiempo en los hogares modernos ha elevado la importancia estratégica de los productos alimentarios versátiles, en particular los untables alimentarios, que cumplen múltiples funciones culinarias. El mercado se está adaptando a estas necesidades cambiantes de los consumidores expandiéndose más allá de las aplicaciones tradicionales sobre pan, con los untables alimentarios ganando popularidad como ingredientes de cocina, componentes de postres y complementos para aperitivos. El mercado de untables alimentarios ha evolucionado para satisfacer las demandas de los consumidores mediante formulaciones de productos innovadoras que ofrecen mayor funcionalidad y conveniencia, incluidos envases exprimibles y formatos de porciones controladas. Según las Estadísticas del Mercado Laboral del Reino Unido, la tasa de empleo para personas de entre 16 y 64 años alcanzó el 75,1% en el período de febrero a abril de 2025, con 34,01 millones de personas de 16 años o más en situación de empleo, lo que representa un aumento de aproximadamente 667.000 respecto al año anterior [1]Fuente: Biblioteca del Parlamento del Reino Unido, "Estadísticas del Mercado Laboral," parliament.uk . Además, la integración de los untables alimentarios en la preparación de comidas se ha vuelto más frecuente, con consumidores que utilizan estos productos como potenciadores rápidos del sabor y suplementos nutricionales en diversas recetas.

La innovación en sabores e ingredientes premium atrae a nuevos consumidores

La innovación en sabores está impulsando la tendencia de premiumización del mercado, creando un mercado de dos niveles donde las ofertas de valor coexisten con variantes premium. Los consumidores demuestran una mayor disposición a pagar más por productos especializados, en particular untables de origen artesanal y con sabores distintivos que ofrecen perfiles de sabor únicos, credenciales de abastecimiento ético o ventajas nutricionales. El segmento premium ha experimentado un crecimiento significativo debido a la evolución de las preferencias de sabor de los consumidores y al creciente enfoque en ingredientes de alta calidad. Este cambio ha alentado a los fabricantes a invertir en investigación y desarrollo para crear combinaciones de sabores únicas y métodos de producción artesanal. En marzo de 2025, Hilltop Honey amplió su cartera de productos introduciendo untables de tendencia, incluidos sabores dulce y salado, miel con cacao, especias de chai, y sabores batidos y rosados. Esta continua innovación en sabores y la preferencia de los consumidores por ofertas premium indica un potencial de crecimiento sostenido.

La expansión de líneas de productos veganos y orgánicos impulsa el crecimiento del mercado

La revolución de los productos a base de plantas está alterando fundamentalmente el panorama de los untables alimentarios del Reino Unido, a medida que las preferencias de los consumidores se desplazan hacia productos alimentarios veganos y orgánicos. Esta transición de nicho a corriente principal ha llevado a los fabricantes a ampliar sus carteras de productos con nuevas alternativas a base de plantas en diversas categorías alimentarias. La creciente demanda de untables a base de plantas está impulsada por consumidores conscientes de su salud que buscan alternativas a los productos tradicionales a base de lácteos, así como por una mayor conciencia sobre la sostenibilidad medioambiental. Los consumidores británicos están dispuestos a pagar precios premium por untables a base de plantas de alta calidad que igualen el sabor y la textura de las opciones convencionales. La expansión de las ofertas a base de plantas también ha generado una mayor competencia entre los fabricantes, lo que ha resultado en formulaciones de productos mejoradas y soluciones de envase innovadoras. Arla Foods lanzó un untable Lurpak a base de plantas en el Reino Unido y Dinamarca en agosto de 2024, ofreciendo a los consumidores una alternativa sin lácteos dentro de la cartera de la marca Lurpak. Esta tendencia indica una transformación significativa en el mercado de untables alimentarios, con las opciones a base de plantas convirtiéndose cada vez más en parte integral de las estrategias de desarrollo de productos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La alta competencia de las marcas de distribuidor presiona los precios | -0.6% | Nacional, particularmente en canales de venta minorista de descuento | Mediano plazo (2-4 años) |

| Las preocupaciones de salud sobre el contenido de azúcar y grasa reducen el uso de untables tradicionales | -0.8% | Nacional, con mayor impacto en áreas urbanas y de mayor poder adquisitivo | Largo plazo (≥ 4 años) |

| La creciente conciencia sobre las alergias limita el consumo de untables a base de frutos secos | -0.3% | Nacional | Mediano plazo (2-4 años) |

| Las restricciones regulatorias sobre etiquetado y declaraciones de propiedades saludables añaden complejidad | -0.5% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

La alta competencia de las marcas de distribuidor presiona los precios

Las presiones económicas están acelerando el cambio hacia productos de marca de distribuidor en los untables alimentarios, creando una compresión de márgenes para los fabricantes de marcas reconocidas que deben demostrar propuestas de valor distintivas para justificar precios premium. Esta tendencia es particularmente pronunciada en segmentos básicos como los untables de frutas, donde la diferenciación de productos es difícil y la sensibilidad al precio es alta. La amenaza de las marcas de distribuidor se intensifica a medida que los minoristas mejoran sus ofertas de marca propia con atributos premium, etiquetas limpias y credenciales de sostenibilidad que anteriormente distinguían a las marcas nacionales. El entorno regulatorio está perturbando aún más el mercado, impulsando esfuerzos de reformulación tanto en segmentos de marca como de distribuidor, a medida que los fabricantes recalibran sus propuestas de valor. Estas dinámicas del mercado plantean desafíos significativos para los fabricantes, limitando potencialmente su capacidad para mantener márgenes de beneficio e invertir en innovación de productos. El panorama competitivo se ha vuelto cada vez más complejo a medida que los fabricantes enfrentan presión para innovar mientras gestionan simultáneamente las estructuras de costos y mantienen la cuota de mercado. Además, el cambio en las preferencias de los consumidores hacia opciones más saludables y sostenibles ha obligado tanto a las marcas nacionales como a las marcas de distribuidor a adaptar sus carteras de productos, lo que supone una mayor presión sobre los recursos operativos y las capacidades de desarrollo.

Las preocupaciones de salud sobre el contenido de azúcar y grasa reducen el uso de untables tradicionales

La industria alimentaria enfrenta desafíos significativos debido al creciente escrutinio de los consumidores sobre el contenido de azúcar y grasa en los productos. Según la Fundación Británica de Nutrición (mayo de 2024), los alimentos ultraprocesados (AUP) constituyen entre el 51% y el 68% de la ingesta calórica en las dietas del Reino Unido y están cada vez más vinculados a la obesidad, la diabetes tipo 2 y las enfermedades cardiovasculares [2]Fuente: Fundación Británica de Nutrición, "Declaración de Posición sobre Alimentos Ultraprocesados," nutrition.org.uk . Esta conciencia sobre la salud se refleja en el comportamiento de los consumidores, ya que una encuesta de 2024 de la Agencia de Normas Alimentarias indica que el 54% de los consumidores tiene más probabilidades de adquirir productos con azúcar reducido [3]Fuente: Agencia de Normas Alimentarias, "Consumidores e Ingesta de Azúcar," food.gov.uk. Los consumidores examinan regularmente las etiquetas de los alimentos en busca de información nutricional, en particular calorías, contenido de grasa y azúcar. Estas tendencias están obligando a los fabricantes a equilibrar cuidadosamente la indulgencia del producto con las consideraciones de salud en sus formulaciones. Sin embargo, reformular productos manteniendo el sabor, la textura y la aceptación del consumidor sigue siendo un desafío significativo para los fabricantes. La complejidad de este desafío se ve aún más acentuada por las variadas preferencias de sabor regionales y los requisitos regulatorios en diferentes mercados. Además, los fabricantes deben considerar las implicaciones de costo de los ingredientes alternativos y los métodos de procesamiento, al tiempo que garantizan que sus productos sigan siendo comercialmente viables.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Cambios Orientados a la Salud Redefinen las Preferencias

Los untables a base de frutas mantienen una participación de mercado dominante del 38,03% en 2025, respaldados por los patrones tradicionales de consumo en el desayuno y su percepción de ingredientes naturales. Sin embargo, el segmento enfrenta una disminución en volumen a medida que los consumidores se vuelven cada vez más conscientes del contenido de azúcar en las mermeladas tradicionales. Esta tendencia es particularmente evidente en los mercados desarrollados, donde los consumidores conscientes de su salud buscan activamente alternativas con menor contenido de azúcar. Fabricantes como B Healthy Limited y Locco están respondiendo ampliando su cartera de productos en variantes bajas en azúcar y sin azúcar, incorporando edulcorantes naturales y concentrados de frutas.

Los untables a base de frutos secos y semillas están experimentando un rápido crecimiento, con una CAGR proyectada del 6,55% para 2026-2031. Este crecimiento se deriva de su alto contenido proteico y su alineación con las dietas a base de plantas. Los productos que presentan ingredientes naturales y mínimamente procesados han ganado una aceptación sustancial en el mercado. La creciente adopción de estos untables en aplicaciones de aperitivos ha acelerado aún más su penetración en el mercado. La categoría ha sido testigo de una innovación significativa en combinaciones de sabores y perfiles de ingredientes, incluida la introducción de frutos secos especiales y supersemillas. La versatilidad de estos untables, desde aplicaciones de desayuno hasta ingredientes de recetas, ha contribuido a la expansión de su base de consumidores en diferentes segmentos demográficos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Naturaleza: El Crecimiento ������á�Ծ����� Supera al Segmento Convencional

El segmento convencional mantiene una participación de mercado del 71,78% en 2025, impulsado por marcas establecidas, amplias redes de distribución y precios competitivos. El segmento mantiene su posición dominante al ofrecer calidad consistente y perfiles de sabor familiares que se alinean con las preferencias tradicionales de los consumidores. El liderazgo de mercado del segmento convencional se ve reforzado por su sólido reconocimiento de marca y la confianza del consumidor construida a lo largo de décadas. Estos productos se benefician de las economías de escala en la producción y las relaciones establecidas con los minoristas, lo que permite a los fabricantes mantener precios competitivos. Además, los untables convencionales continúan dominando las tasas de penetración en los hogares debido a su amplia disponibilidad en diversos canales minoristas y su papel como productos básicos de despensa.

Se proyecta que el segmento de untables alimentarios orgánicos crecerá a una CAGR del 9,56% durante 2026-2031, superando la tasa de crecimiento general del mercado. Esta expansión se deriva de la creciente preferencia de los consumidores por productos naturales con etiqueta limpia y opciones medioambientalmente sostenibles. La trayectoria de crecimiento está respaldada por el aumento de la conciencia sobre la salud y el incremento de la renta disponible entre los consumidores. El crecimiento del segmento se ve aún más acelerado por la ampliación del espacio en los estantes minoristas dedicado a productos orgánicos y la creciente inversión en prácticas de agricultura orgánica por parte de los fabricantes. Además, la introducción de variantes y sabores innovadores de untables orgánicos, junto con mayores esfuerzos de marketing que destacan sus beneficios para la salud, continúa atrayendo nuevos segmentos de consumidores.

Por Canal de Distribución: El Crecimiento en Línea Perturba el Comercio Minorista Tradicional

Los supermercados e hipermercados dominan la distribución de untables dulces con una participación de mercado del 54,63% en 2025. Estos formatos minoristas mantienen su sólida posición a través de amplias redes de tiendas y exhibiciones completas de productos. El entorno de la tienda física permite a los consumidores inspeccionar los productos, revisar el contenido nutricional y tomar decisiones de compra espontáneas. Las actividades promocionales regulares y la colocación estratégica en los estantes de estas tiendas mejoran la visibilidad del producto e impulsan las ventas. Además, la capacidad de comercializar de forma cruzada los untables alimentarios con productos complementarios como el pan y los productos horneados fortalece su desempeño minorista.

El comercio minorista en línea está experimentando el mayor crecimiento entre los canales de distribución, con una CAGR esperada del 9,52% durante 2026-2031. El canal digital está transformando los patrones de compra al ofrecer conveniencia, una selección de productos más amplia y opciones de distribución directa al consumidor que eluden las limitaciones del comercio minorista tradicional. Las plataformas de comercio electrónico proporcionan información detallada sobre los productos, reseñas de clientes y comparaciones de precios competitivos que ayudan a la toma de decisiones del consumidor. La integración de servicios de suscripción y sistemas de reordenamiento automatizado mejora aún más el atractivo de las compras de untables alimentarios en línea.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Envase: La Conveniencia Impulsa la Innovación en Formatos

Los frascos continúan dominando el mercado con una participación del 41,76% en 2025, aprovechando la confianza establecida del consumidor, la estabilidad en los estantes y el atractivo visual premium. Si bien los frascos mantienen su sólida posición, enfrentan una competencia creciente de los sobres y bolsitas, que están experimentando un rápido crecimiento a una CAGR del 6,98% (2026-2031). Este crecimiento se atribuye principalmente al cambio en las preferencias de los consumidores por el consumo en movimiento y el control de porciones, respaldado por los avances en materiales reciclables. La amplia aceptación de los frascos se ve reforzada por su capacidad para preservar la calidad del producto y prolongar eficazmente la vida útil.

El panorama del envasado se está diversificando con varios formatos que atienden necesidades específicas de los consumidores. Las tarrinas ofrecen una solución equilibrada con características resellables que mantienen la frescura del producto, mientras que las tazas, latas y envases tetra sirven para ocasiones de uso distintas. La industria también avanza mediante la integración de sistemas inteligentes para el monitoreo de la calidad de los alimentos, que tiene como objetivo prolongar la vida útil y minimizar el desperdicio, lo que refleja el enfoque del sector en la innovación y la sostenibilidad. Además, existe una demanda creciente de soluciones de envasado que incorporen indicadores inteligentes para monitorear las fluctuaciones de temperatura y la frescura del producto.

Análisis Geográfico

El mercado de untables alimentarios del Reino Unido demuestra variaciones regionales significativas en las preferencias de los consumidores y los comportamientos de compra. Los centros urbanos, en particular Londres y el Sureste, sirven como centros de adopción temprana de productos premium e innovadores. Los consumidores en estas áreas metropolitanas muestran una mayor aceptación de las mantequillas de frutos secos naturales y las alternativas a base de plantas, impulsados por una mayor conciencia sobre la salud y el medioambiente. Las regiones del norte exhiben preferencias más fuertes por los untables tradicionales, incluidas las mermeladas y las confituras de cítricos, lo que refleja patrones de consumo establecidos. Las regiones costeras muestran variaciones estacionales distintas en el consumo de untables, con mayores ventas de opciones más ligeras durante los meses de verano.

El panorama regulatorio añade complejidad a las dinámicas del mercado regional, ya que las administraciones descentralizadas implementan políticas de salud distintas. Inglaterra ha establecido restricciones sobre las promociones de productos AGSA (Alto en Grasas, Azúcar y Sal) en ubicaciones prominentes de las tiendas, mientras que Gales está introduciendo medidas similares a través del Reglamento Alimentario 2025. La legislación comparable anticipada en Escocia crea un entorno regulatorio de múltiples capas que requiere que los fabricantes adapten sus estrategias a través de las fronteras nacionales. Estas variaciones en los marcos regulatorios han llevado a los fabricantes a desarrollar formulaciones de productos y enfoques de marketing específicos para cada región. Las autoridades locales también mantienen diferentes interpretaciones de las directrices nacionales, lo que requiere una consideración cuidadosa de los requisitos de cumplimiento en cada área.

La evolución de la infraestructura minorista y el cambio en los hábitos de los consumidores influyen aún más en el panorama geográfico del mercado. El aumento del trabajo desde el hogar ha incrementado el consumo doméstico de alimentos, expandiendo el consumo de untables alimentarios más allá de las ocasiones tradicionales de desayuno. Además, la mejora de la conectividad digital ha mejorado la penetración del comercio minorista en línea en las zonas rurales, proporcionando un mejor acceso a productos especializados. Estos factores combinados requieren enfoques específicos para el desarrollo de productos, la fijación de precios y la promoción en diferentes regiones. El surgimiento de servicios especializados de entrega de alimentos ha creado nuevos canales de distribución para untables premium tanto en áreas urbanas como suburbanas.

Panorama Competitivo

El mercado de untables alimentarios del Reino Unido exhibe una estructura altamente consolidada, con corporaciones multinacionales que mantienen posiciones dominantes a través de sus economías de escala, redes de distribución establecidas y sólido reconocimiento de marca. Estas grandes empresas se benefician de amplias capacidades de fabricación y cadenas de suministro eficientes. Sin embargo, las dinámicas del mercado están evolucionando a medida que productores más pequeños y especializados ingresan al espacio, introduciendo productos innovadores y desafiando a los actores tradicionales. La estructura del mercado refleja una segmentación clara entre los fabricantes de mercado masivo que se centran en la rentabilidad y la disponibilidad generalizada, y los productores premium que se dirigen a segmentos específicos de consumidores con formulaciones de productos únicas, ingredientes orgánicos y certificaciones de sostenibilidad.

Las principales corporaciones, incluidas Unilever PLC, Ferrero International SA, The Hain Celestial Group, Flora Food Company y The J. M. Smucker Company, configuran principalmente el panorama competitivo. Estas empresas establecidas mantienen una participación de mercado significativa a través de amplias carteras de productos y una sólida presencia minorista. En respuesta a los cambios en las preferencias de los consumidores, estas empresas están innovando activamente sus ofertas de productos. Un ejemplo notable es la iniciativa estratégica de Ferrero para introducir una versión a base de plantas de su popular untable Nutella, lanzada en septiembre de 2024, lo que demuestra la adaptación de la industria a las demandas cambiantes de los consumidores.

El mercado presenta un potencial de crecimiento sustancial al abordar la intersección entre la indulgencia y la conciencia sobre la salud. La demanda de los consumidores se centra cada vez más en productos que ofrecen la satisfacción de sabor tradicional mientras incorporan ingredientes más saludables y un contenido nutricional mejorado. Esta tendencia crea oportunidades para que los fabricantes desarrollen formulaciones innovadoras que mantengan los perfiles de sabor y textura deseados mientras reducen el contenido de azúcar, incorporan ingredientes naturales y mejoran el valor nutricional. La categoría de untables alimentarios demuestra en particular un fuerte potencial para los productos que equilibran con éxito la indulgencia con atributos orientados a la salud, respondiendo a la creciente conciencia de los consumidores sobre las consideraciones nutricionales.

Líderes del Sector de Untables Alimentarios del Reino Unido

Unilever Plc

Ferrero International SA

The Hain Celestial Group

The J. M. Smucker Company

Flora Food Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: Pip & Nut lanzó un Untable de Chocolate y Avellanas con significativamente menos azúcar, respondiendo a la demanda de los consumidores de opciones de indulgencia más saludables. Esta innovación de producto ejemplifica la tendencia del mercado hacia perfiles nutricionales mejorados mientras se mantiene el atractivo sensorial.

- Mayo de 2025: Sweet Freedom ha introducido Choc Pot Hazelnot, una alternativa a base de plantas y sin frutos secos a los untables tradicionales de chocolate y avellanas. El producto se fabrica en una instalación libre de frutos secos, proporcionando una opción segura para los consumidores con alergias a los frutos secos mientras mantiene el característico perfil de sabor a chocolate y avellana.

- Octubre de 2024: Lactalis amplió su línea de productos Seriously Spreadable introduciendo una variante de untable de queso con pimienta negra. El producto viene en envases totalmente reciclables para satisfacer la demanda de los consumidores de soluciones de envasado sostenibles.

- Mayo de 2024: Kavli introdujo untables de queso batido en el Reino Unido, con dos variantes: Cheddar clásico y Cheddar y Chorizo. El lanzamiento del producto amplía la presencia de la empresa en la categoría de untables de queso.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de untables alimentarios del Reino Unido como todos los untables dulces de producción industrial, miel, conservas de frutas, untables a base de chocolate, a base de frutos secos y semillas, además de untables lácteos o de queso, vendidos a través de canales minoristas y de servicios de alimentación, valorados a precio de salida de fábrica y expresados en USD constantes de 2025.

Exclusión del alcance: la mantequilla de mesa, la margarina y los extractos de levadura salados quedan fuera de nuestro alcance.

Descripción general de la segmentación

- Por Tipo de Producto

- Miel

- Untables a Base de Chocolate

- Untables a Base de Frutas

- Untables a Base de Frutos Secos y Semillas

- Untables de Lácteos y Queso

- Otros Tipos de Productos

- Por Naturaleza

- Convencional

- ������á�Ծ�����

- Por Tipo de Envase

- Frascos

- Tarrinas

- Sobres/Bolsitas

- Otros

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a compradores de categoría en los principales grupos de supermercados, gerentes de marca en productores de untables nacionales y artesanales, intermediarios de ingredientes y dietistas en Inglaterra, Escocia, Gales e Irlanda del Norte. Estas conversaciones confirmaron los tamaños de envase predominantes, los formatos de sabor emergentes, los precios en línea y el ritmo al que las variantes orgánicas y de origen vegetal penetran en los lineales. Los conocimientos obtenidos en estas llamadas cubrieron las brechas de datos y definieron los límites de escenarios realistas.

Investigación documental

Los analistas de Mordor recopilaron cifras fundamentales de fuentes públicas de primer nivel, como las tablas de gasto alimentario de los hogares de la Office for National Statistics, los códigos comerciales de HMRC para miel y pastas de frutos secos, los boletines de producción de la Food & Drink Federation, las auditorías de ventas orgánicas de la Soil Association y revistas de nutrición revisadas por pares. Los archivos de empresas, la prensa especializada como The Grocer y la inteligencia sobre lanzamientos de productos de Mintel GNPD completaron el panorama.

Los repositorios de pago, D&B Hoovers para ingresos de empresas y Dow Jones Factiva para noticias sobre operaciones, aportaron una granularidad adicional. Las fuentes enumeradas ilustran el rango utilizado; se revisaron muchas más para contrastar datos, conciliar unidades y aclarar definiciones.

Dimensionamiento del mercado y previsión

Se construyó un conjunto de demanda descendente a partir de la frecuencia de ocasiones de desayuno en el hogar multiplicada por el tamaño medio de la porción de untable y el precio minorista, ajustado por la cuota de servicios de alimentación y la fuga de importaciones. Los totales se ajustaron con acumulaciones ascendentes de proveedores y el ASP muestreado multiplicado por verificaciones de volumen. Variables clave como la renta disponible per cápita, los objetivos de reducción de azúcar relacionados con la obesidad, la cuota orgánica en lineales, la penetración del comercio electrónico y el número de lanzamientos de nuevos SKU alimentan una regresión multivariante y una superposición ARIMA que proyecta los valores hasta 2030. En los casos en que los productores artesanales carecían de divulgación, los volúmenes se infirieron a partir de ratios de auditoría de mercados artesanales antes de ser incorporados a los totales generales.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de varianza secuenciales, revisión por pares y aprobación de analistas sénior. Antes de la publicación, se examinan datos comerciales recientes para capturar eventos relevantes. Los informes se actualizan anualmente, con mini-actualizaciones intermedias cuando se producen shocks de precios o cambios de política.

Por qué se confía en la línea de base de Mordor para untables alimentarios del Reino Unido

Las estimaciones publicadas suelen divergir porque las empresas aplican diferentes cestas de productos, combinaciones de canales y bases de divisas.

Nuestro alcance disciplinado, la actualización anual y el modelado de doble vía limitan dicha desviación para los clientes que necesitan un punto de referencia estable para la toma de decisiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,10 B | ���ϲ����� (2025) | - |

| USD 1,50 B | Regional Consultancy A (2024) | Incluye mantequilla y margarina; utiliza recibos minoristas sin rebasamiento del precio al productor |

| USD 1,60 B | Trade Journal B (2024) | Añade volúmenes a granel industriales y aplica una CAGR lineal sin pruebas de variables |

Estos contrastes demuestran que la cuidadosa definición del alcance, la previsión basada en variables y la cadencia de actualización de Mordor ofrecen una línea de base equilibrada y transparente en la que los clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de untables alimentarios del Reino Unido?

El mercado de untables alimentarios del Reino Unido está valorado en USD 1.150 millones en 2026.

¿Qué segmento de producto crece más rápido hasta 2031?

Se proyecta que los untables a base de frutos secos y semillas registrarán la CAGR más alta del 6,55%, impulsados por el contenido proteico y el atractivo de los productos a base de plantas.

¿Con qué rapidez se está expandiendo el comercio minorista en línea en esta categoría?

Se prevé que el canal en línea crecerá a una CAGR del 9,52% de 2026 a 2031, el más rápido entre los formatos de distribución.

¿Qué formato de envase se espera que registre ganancias notables?

Los sobres y bolsitas deberían avanzar a una CAGR del 6,98% a medida que los consumidores desean el control de porciones y la conveniencia en movimiento.

¿Por qué los untables de marca de distribuidor están ganando terreno?

Los minoristas están mejorando las recetas y el envasado de sus marcas propias mientras mantienen precios bajos, atrayendo a compradores que buscan valor.

Última actualización de la página el: