Tamaño y Cuota del Mercado de �䲹��é�� y Bares

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

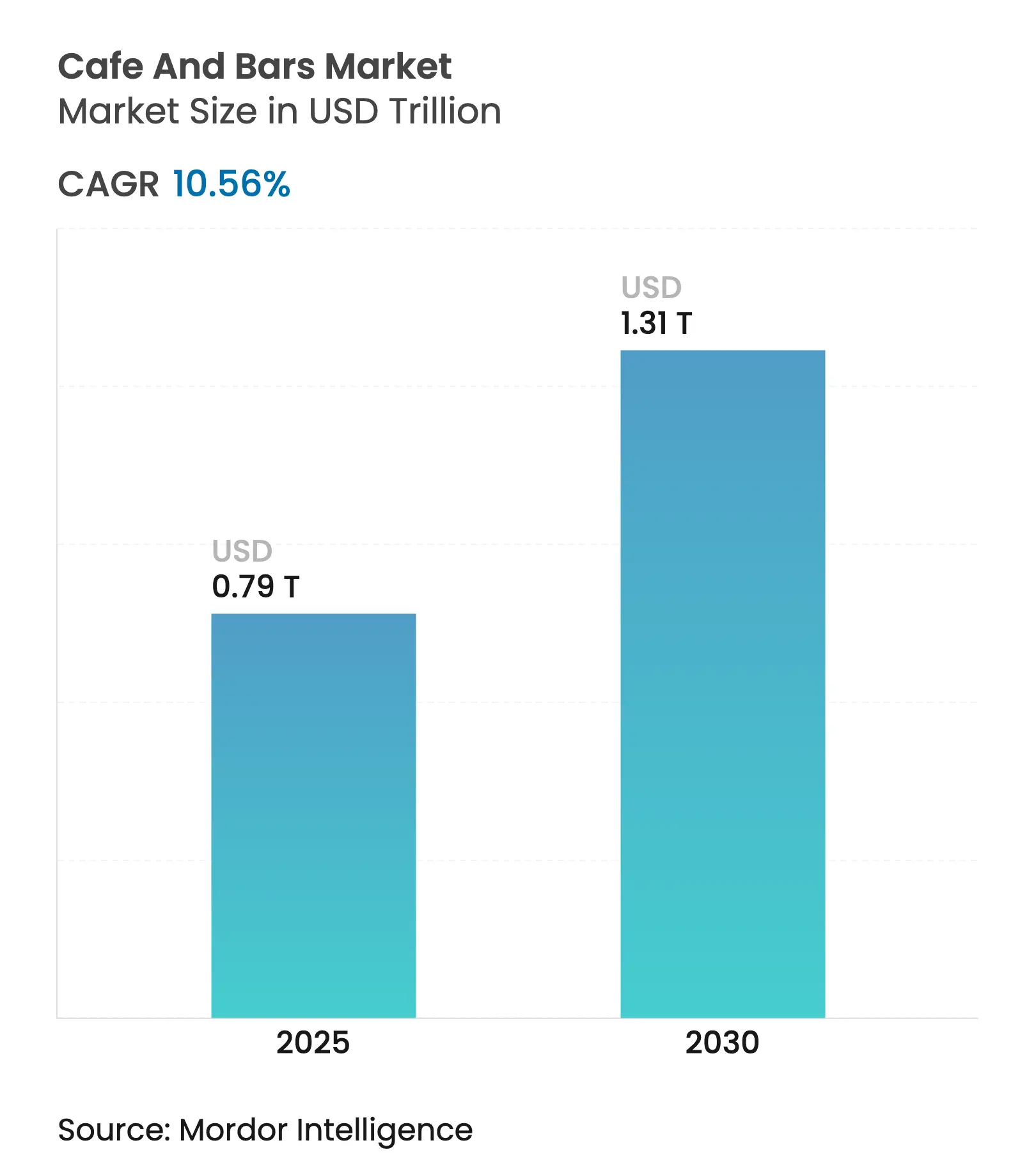

| Tamaño del Mercado (2025) | 0.79 Billones de dólares |

| Tamaño del Mercado (2030) | 1.31 Billones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.56% CAGR |

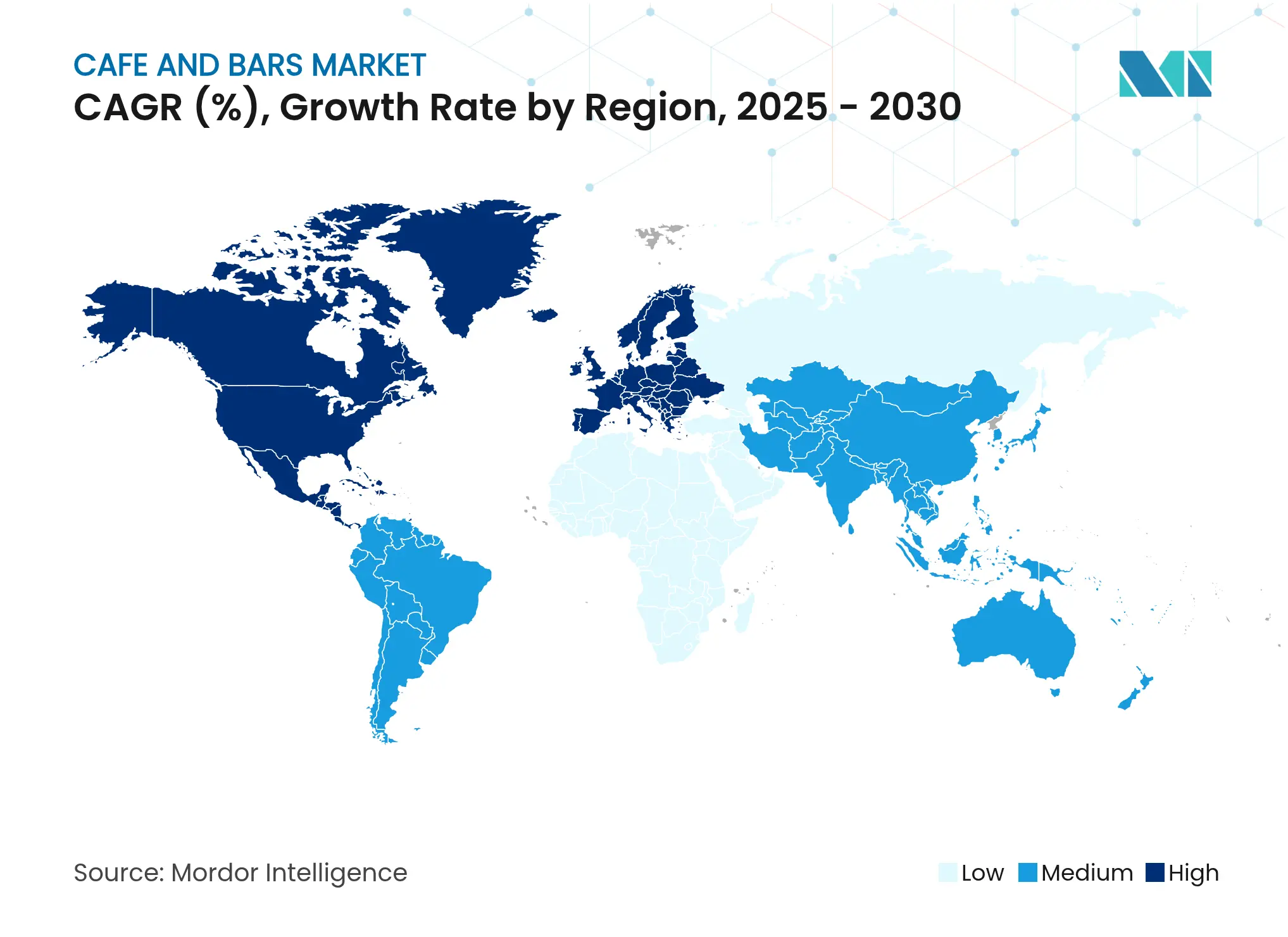

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Europa |

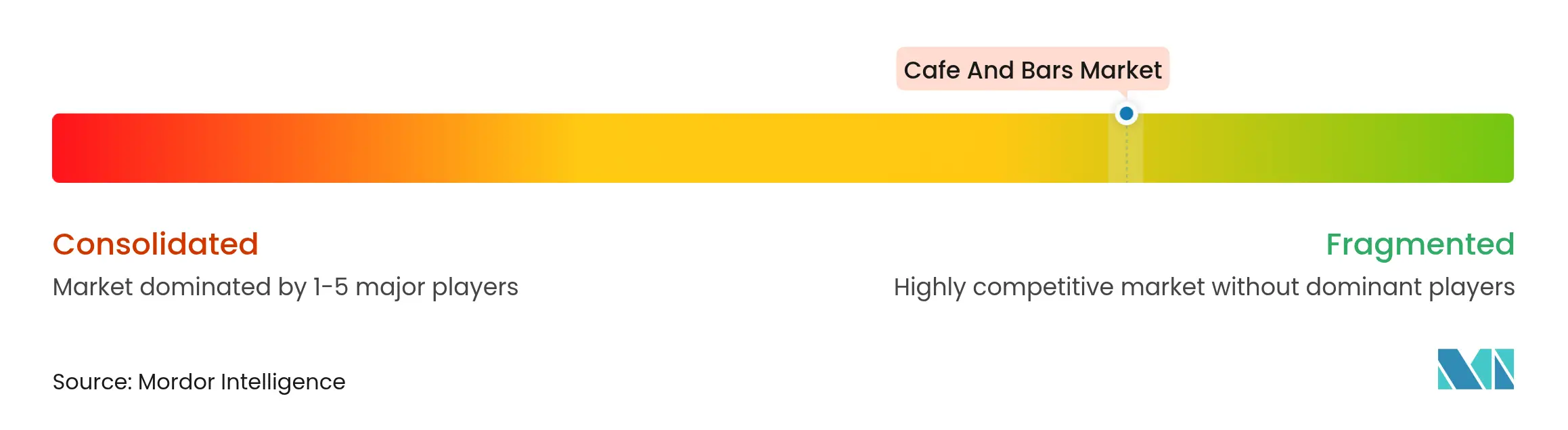

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de �䲹��é�� y Bares por ���ϲ�����

En 2025, el mercado de cafés y bares fue valorado en USD 793,34 mil millones. Para 2030, se prevé que alcance un estimado de USD 1.310,30 mil millones, registrando una sólida CAGR del 10,56%. La urbanización está transformando los establecimientos de barrio en espacios vitales de tercer lugar,

fomentando las interacciones sociales y acomodando el trabajo remoto. Estos establecimientos equilibran con destreza sus roles como puntos de servicio rápido y centros sociales inmersivos, garantizando una demanda sostenida. En las regiones emergentes, el aumento de los ingresos disponibles, combinado con la expansión de las plataformas de entrega a domicilio y una creciente inclinación por las bebidas especializadas premium, está ampliando la base de consumidores. Al mismo tiempo, un incremento en el número de establecimientos impulsa el crecimiento del mercado. Los datos del Portal e-Stat, la Organización Oficial de Estadísticas de ������ó��, revelan que, a marzo de 2024, ������ó�� contaba con aproximadamente 47,53 mil cafeterías con licencia[1]Fuente: Portal e-Stat, Organización Oficial de Estadísticas de ������ó��, "Informe sobre administración de salud pública - higiene alimentaria FY 2023", www.e-stat.go.jp. Para mejorar la comodidad y la personalización, los operadores recurren cada vez más a programas de fidelización digital, pruebas de productos impulsadas por IA y estaciones de preparación autónoma. Además, los impulsos regulatorios hacia operaciones más ecológicas, que hacen hincapié en la reducción de residuos y la eficiencia energética, están influyendo en las prioridades de gasto de capital en el mercado.

Conclusiones Clave del Informe

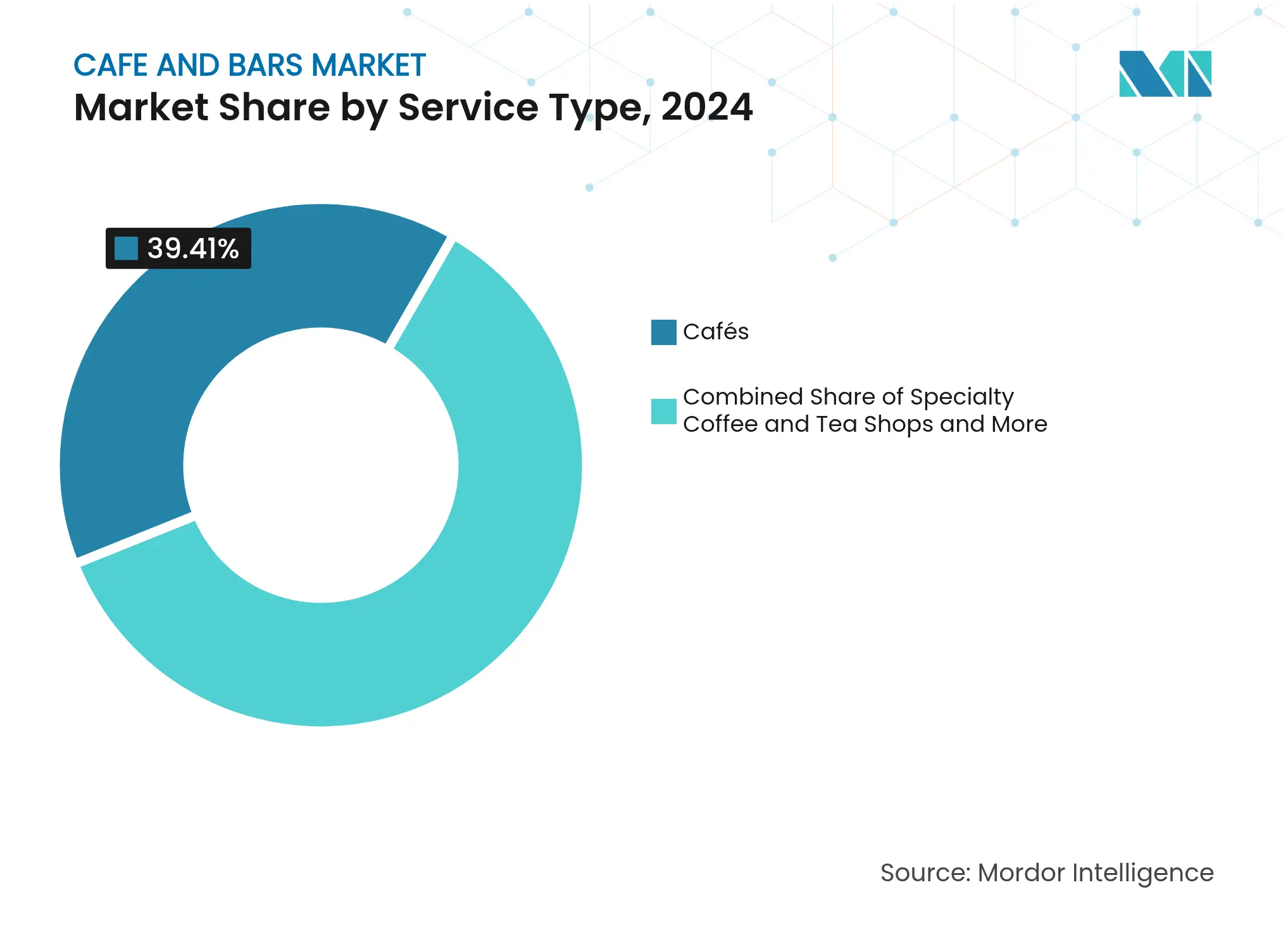

Por tipo de servicio, los cafés lideraron con una cuota de ingresos del 39,41% de la cuota del mercado de cafés y bares en 2024, mientras que se prevé que las tiendas especializadas de café y té se expandan a una CAGR del 12,80% hasta 2030.

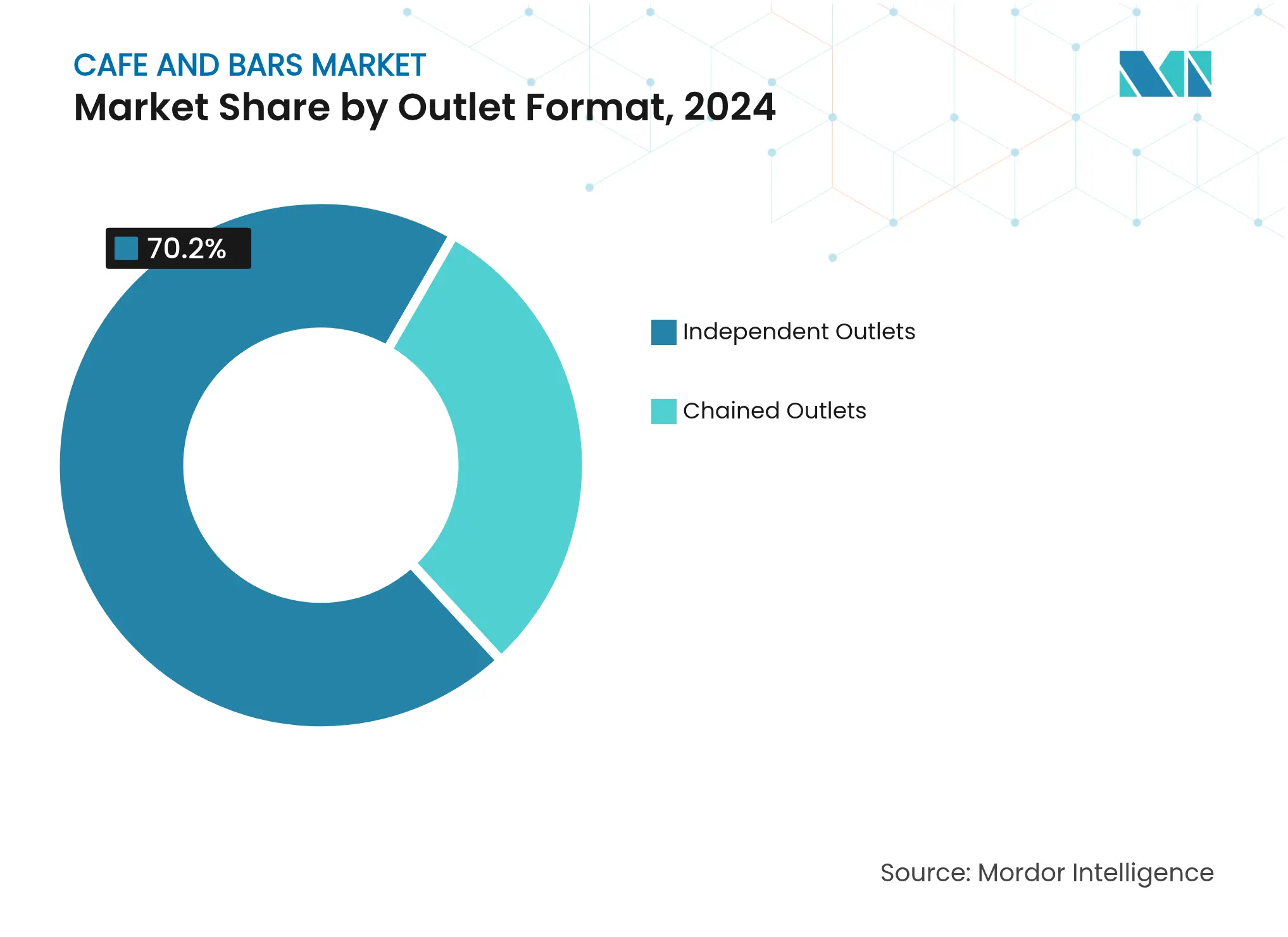

Por formato de establecimiento, los operadores independientes representaron el 70,20% del tamaño del mercado de cafés y bares en 2024; los establecimientos en cadena registran la CAGR proyectada más alta del 12,60% hasta 2030.

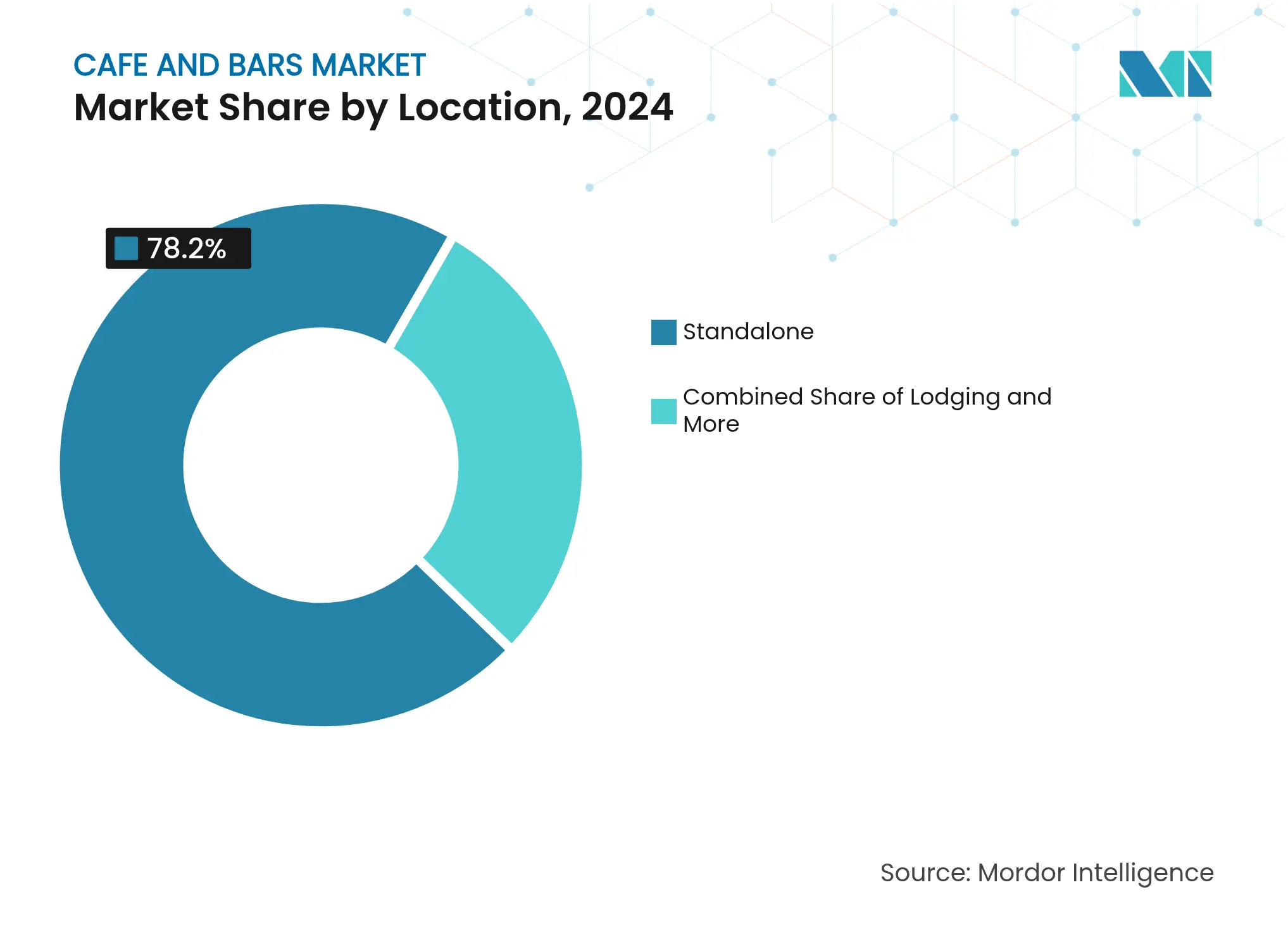

Por ubicación, los establecimientos independientes representaron el 78,20% de la cuota del tamaño del mercado de cafés y bares en 2024, y los conceptos integrados en alojamiento avanzan a una CAGR del 11,47% hasta 2030.

Por geografía, Europa representó el 39,60% de los ingresos de 2024, mientras que la región de Oriente Medio y África está previsto que crezca a una CAGR del 14,56% hasta 2030.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de �䲹��é�� y Bares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge de las Bebidas Especializadas y Artesanales | 2.8% | Global, con enfoque premium en América del Norte y Europa | Mediano plazo (2-4 años) |

| Venta Minorista Experiencial y Establecimientos Temáticos | 2.1% | Centros urbanos a nivel global, con mayor fuerza en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Innovación en el Menú y Tendencias de Salud | 1.9% | América del Norte y Europa liderando, expandiéndose hacia ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Colaboraciones con Influencers y la Cultura Popular | 1.6% | Global, concentrado en demografías activas en redes sociales | Corto plazo (≤ 2 años) |

| Operaciones Sostenibles y Modelos Circulares | 1.4% | Europa y América del Norte impulsadas por regulaciones, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Conceptos Híbridos y Multifuncionalidad | 1.2% | Mercados urbanos en economías desarrolladas | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Auge de las Bebidas Especializadas y Artesanales

A medida que los consumidores adoptan cada vez más el café especializado y las bebidas artesanales, sus expectativas han evolucionado, superando las ofertas tradicionales. Los métodos de preparación artesanal ahora alcanzan precios premium, impulsando significativamente el valor promedio de las transacciones. En el año financiero 2024, Starbucks reportó la asombrosa cifra de USD 21,88 mil millones en ingresos globales, provenientes predominantemente de sus productos de bebidas[2]Fuente: Informe Anual de Starbucks, "Starbucks Formulario 10-K 2024", www.investor.starbucks.com. El movimiento del café de tercera ola defiende la transparencia en el abastecimiento y la precisión en la preparación. Al mismo tiempo, los bares de cócteles artesanales incorporan sin problemas elementos del café, creando bebidas como martinis de espresso y cócteles de cold brew, difuminando eficazmente las fronteras entre categorías. Esta fusión de mundos ha llevado a las cafeterías a incursionar en servicios de alcohol vespertinos, mientras que los bares diseñan sofisticados programas sin alcohol. En mercados como California, los marcos regulatorios en evolución ahora avalan los cafés de cannabis, permitiéndoles servir bebidas sin alcohol, ampliando así el alcance de las ofertas especializadas. La tendencia hacia la premiumización no se limita solo a las bebidas; ahora también abraza los ingredientes funcionales. Los compuestos adaptogénicos y los nootrópicos están abriéndose paso en las formulaciones de bebidas convencionales. Impulsados por el deseo de experiencias únicas, los consumidores están cada vez más dispuestos a pagar un precio premium, lo que lleva a los operadores a buscar colaboraciones de edición limitada y a rotar los menús de temporada.

Venta Minorista Experiencial y Establecimientos Temáticos

Los operadores en mercados saturados se destacan a través de conceptos temáticos y entornos inmersivos. Los bares-librería, los cafés de videojuegos y los híbridos de coworking no son simples establecimientos; son destinos, que atraen a los clientes a permanecer más tiempo y gastar más. Al entrelazar elementos minoristas en entornos de cafetería, los operadores no solo impulsan los ingresos, sino que también elevan la experiencia del cliente con productos cuidadosamente seleccionados. Los establecimientos en aeropuertos, con su audiencia cautiva, están cosechando los beneficios de los conceptos híbridos de venta minorista de alimentos y bebidas, aprovechando al máximo su espacio limitado. Las colaboraciones con influencers y celebridades, aunque temporales, son muy impactantes, generando revuelo en las redes sociales y amplificando la visibilidad de la marca. El concepto en evolución del «tercer lugar» trasciende ahora la clásica cafetería, abarcando espacios de bienestar, zonas para mascotas y programas impulsados por la comunidad, fomentando todos ellos una lealtad local más profunda.

Innovación en el Menú y Tendencias de Salud

Los consumidores con conciencia de salud optan cada vez más por bebidas funcionales que no solo deleitan el paladar, sino que también ofrecen beneficios nutricionales. Esta tendencia ha generado un auge en la popularidad de los batidos ricos en proteínas, las bebidas probióticas y las alternativas bajas en azúcar. La Asociación Británica de Bebidas Sin Alcohol reportó que en 2024, el Reino Unido registró un consumo de 1.200 millones de litros de bebidas deportivas y energéticas[3]Fuente: Asociación Británica de Bebidas Sin Alcohol, "Informe Anual BSDA 2024 Informe de Bebidas Sin Alcohol del Reino Unido", www.britishsoftdrinks.com. Otrora consideradas de nicho, las alternativas de leche de origen vegetal se han convertido en tendencia general, y los ingredientes adaptogénicos como la melena de león y la ashwagandha están encontrando su camino en las formulaciones cotidianas. El movimiento de la moderación está reconfigurando los patrones de consumo de café y alcohol, con muchos consumidores gravitando hacia opciones con menos cafeína y libres de alcohol, lo que les permite mantener los rituales sociales sin las repercusiones fisiológicas. Las preocupaciones sobre la salud hepática están impulsando innovaciones en bebidas desintoxicantes e ingredientes funcionales destinados a mejorar el bienestar metabólico. A medida que los consumidores exigen cada vez más transparencia, los operadores descubren que la trazabilidad clara de los ingredientes y el etiquetado nutricional pueden constituir una ventaja competitiva significativa.

Operaciones Sostenibles y Modelos Circulares

Impulsadas por la conciencia ambiental, las empresas están rediseñando sus operaciones para reducir residuos, optimizar recursos y adoptar modelos de economía circular, todo ello con el objetivo de conectar con los consumidores ecológicamente conscientes. El programa Greener Stores de Starbucks, activo ahora en el 16% de sus establecimientos, demuestra un impacto ambiental tangible, logrando una reducción del 30% tanto en el consumo de energía como de agua. Iniciativas como el programa de devolución de tazas de café de Aarhus, que recogió con éxito 735.000 tazas en 2024, destacan la disposición de los consumidores a participar en la reducción de residuos, respaldada por programas de tazas reutilizables y sistemas de depósito. Al abastecerse localmente, las empresas no solo reducen las emisiones de transporte, sino que también refuerzan las economías regionales y fortalecen la resiliencia de la cadena de suministro. Los conceptos innovadores de restaurantes están redefiniendo la gestión de residuos, empleando el compostaje, el abastecimiento local y la cocina de circuito cerrado para reducir significativamente su huella ambiental.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Intensa Saturación del Mercado y Competencia | -1.8% | América del Norte y Europa Occidental principalmente | Corto plazo (≤ 2 años) |

| Regulaciones Estrictas y Licencias | -1.2% | Global, variando según la jurisdicción | Mediano plazo (2-4 años) |

| Dilución de Marca por Sobreexpansión de Franquicias | -0.9% | Mercados maduros con alta penetración de cadenas | Mediano plazo (2-4 años) |

| Aumento de los Costos Operativos | -1.6% | Global, agudo en mercados urbanos de alto costo | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Intensa Saturación del Mercado y Competencia

En las economías desarrolladas, la saturación del mercado ejerce presiones sobre los precios, comprimiendo los márgenes y limitando las oportunidades de expansión. Esta tendencia impacta notablemente a los operadores independientes, que se encuentran en feroz competencia con cadenas bien capitalizadas. Starbucks, antes un actor dominante, ahora lucha con la caída de las ventas en establecimientos comparables y una mengua de su cuota de mercado en China. Su cuota se ha desplomado del 34% en 2019 a un mero 14% en 2024, ya que el rival local Luckin Coffee se expande agresivamente, ofreciendo alternativas a precios más bajos. El auge de las cafeterías ha generado una sobrecarga de opciones para los consumidores, fragmentando simultáneamente la cuota de mercado entre una multitud de competidores. En el año fiscal 2024, Cafe Coffee Day, una destacada cadena de cafeterías, contaba con alrededor de 450 cafeterías distribuidas en diversas ciudades de India, llegando a 141 ciudades en todo el país. Este escenario subraya los desafíos que enfrentan los operadores independientes para lograr las economías de escala vitales para la fijación de precios competitivos y un alcance de marketing más amplio. Los mercados urbanos sienten el impacto de manera más aguda, donde los disparados costos inmobiliarios, combinados con una competencia más intensa, erosionan aún más la rentabilidad.

Aumento de los Costos Operativos

Los operadores se enfrentan a márgenes cada vez más ajustados, presionados por la inflación en mano de obra, bienes raíces y materias primas. Los futuros del café, impulsados por las perturbaciones climáticas en las principales regiones productoras, han alcanzado máximos históricos. El aumento de los costos laborales, puesto de relieve por el salario mínimo de USD 20 de California para los trabajadores de comida rápida, ha impactado significativamente a las cafeterías que dependen de baristas calificados y horarios de servicio extendidos. Los costos de energía, en particular para la preparación de café especializado que exige un control preciso de temperatura y molienda, comprimen aún más estos márgenes. Además, con los precios inmobiliarios urbanos en auge, los operadores se ven obligados a optimizar su espacio sin sacrificar la experiencia del cliente. Este desafío no solo complica las operaciones, sino que también eleva los gastos generales de gestión. Tomemos como ejemplo a Starbucks: en 2024, reportó un gasto operativo anual de USD 30,767 mil millones, marcando un incremento del 2,2% respecto al USD 30,105 mil millones del año anterior, que a su vez representó un salto del 8,95% respecto a 2022.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los �䲹��é�� Lideran Mientras la Especialización se Acelera

En 2024, los cafés ostentan una cuota de mercado del 39,41%, aprovechando su doble rol como puntos de servicio rápido y centros sociales, atendiendo las variadas necesidades de los consumidores a lo largo del día. Las tiendas especializadas de café y té, impulsadas por la ola de premiumización, son el segmento de mayor crecimiento, con una CAGR del 12,80% hasta 2030, a medida que los consumidores optan cada vez más por ofertas artesanales y de origen específico a un precio premium. El auge de la IA en el desarrollo de productos es evidente, con la tostadora Kaffa de Helsinki exhibiendo mezclas diseñadas por IA, una capacidad que antes estaba reservada para los gigantes del sector.

Los bares y pubs se enfrentan a un mosaico de regulaciones de licencias, con permisos de servicio de alcohol que cuestan entre USD 3.000 y USD 14.000, lo que representa un desafío para los operadores más pequeños. Los bares de jugos y batidos, aprovechando las tendencias de salud, integran ingredientes funcionales. Colaboraciones como la de Smoothie King con Dude Perfect destacan el poder de los avales de celebridades para impulsar las pruebas de producto y la visibilidad de la marca. Este segmento también prospera gracias a las tendencias de etiqueta limpia y el enriquecimiento con proteínas, atendiendo a los entusiastas del fitness en busca de nutrición conveniente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Establecimiento: El Dominio Independiente Enfrenta la Eficiencia de las Cadenas

En 2024, los establecimientos independientes capturan una dominante cuota de mercado del 70,20%, subrayando un cambio del consumidor hacia experiencias únicas y una conexión más profunda con las comunidades locales. Esta tendencia diferencia a los establecimientos de barrio de sus homólogos en cadena estandarizados. Sin embargo, los establecimientos en cadena están en una trayectoria más acelerada, expandiéndose a una CAGR del 12,60% hasta 2030. Su crecimiento está impulsado por eficiencias operativas, mayor reconocimiento de marca y un acceso más fácil al capital, todo lo cual allana el camino para una rápida expansión geográfica y la adopción de tecnología, como destaca la Asociación Nacional de Restaurantes. Un testimonio de esta tendencia es Blank Street Coffee, que ha escalado de un único carrito a 65 establecimientos, con una valoración actual de USD 118 millones. Su trayectoria subraya un modelo escalable que combina con destreza la integración tecnológica con un enfoque en el compromiso del cliente local.

Los operadores independientes se labran su nicho a través de servicios personalizados, forjando alianzas con proveedores locales y diseñando programas centrados en la comunidad. Estas estrategias fomentan una lealtad del cliente que trasciende las meras transacciones. Mientras tanto, el auge de las cadenas regionales y los modelos de franquicia ofrece un enfoque equilibrado, que combina la flexibilidad de los independientes con un sólido respaldo operativo. Sin embargo, los operadores independientes enfrentan desafíos crecientes con el cumplimiento normativo, especialmente en áreas como las licencias de alcohol y la seguridad alimentaria. Sin recursos legales dedicados, navegar estas complejidades se vuelve arduo, favoreciendo a menudo a aquellos operadores con sistemas de cumplimiento establecidos.

Por Ubicación: Los Establecimientos Independientes se Adaptan a la Integración con Alojamiento

En 2024, los establecimientos independientes representan el 78,20% de los locales, disfrutando de flexibilidad operativa y fácil acceso para los clientes, atendiendo tanto las visitas planificadas como las espontáneas. Los conceptos integrados con alojamiento están previstos para crecer a una CAGR del 11,47% hasta 2030, aprovechando audiencias cautivas y horarios extendidos para impulsar los ingresos en ubicaciones inmobiliarias de primera. Los hoteles de aeropuerto están ahora incorporando bares en la azotea y tiendas especializadas de café, con el Hilton BNA de Nashville liderando el camino, ofreciendo vistas panorámicas y experiencias temáticas musicales tanto para viajeros como para locales.

Los establecimientos integrados con venta minorista disfrutan de las ventajas de la venta cruzada y el tráfico compartido de clientes. En contraste, los establecimientos orientados a los viajeros pueden fijar precios más altos, gracias a su conveniencia y la limitada competencia en los centros de transporte. Los espacios de ocio, sin embargo, lidian con las fluctuaciones estacionales, requiriendo una dotación de personal adaptable y cambios en el menú para mantenerse rentables durante los períodos de menor actividad. Los establecimientos independientes, como Starbucks con sus estaciones de carga para vehículos eléctricos en más de 100 ubicaciones, demuestran su adaptabilidad a las tendencias cambiantes de movilidad del consumidor, aprovechando simultáneamente nuevas fuentes de ingresos.

Análisis Geográfico

En 2024, Europa representó el 39,60% de los ingresos globales, impulsada por una arraigada cultura de cafés y una base de consumidores dispuesta a aceptar precios premium. La armonización de las normas de seguridad alimentaria y laborales a través de las fronteras facilita expansiones más fluidas para las cadenas. Sin embargo, a medida que el mercado madura, existe un giro pronunciado hacia ofertas únicas —como los cafés literarios y los pop-ups de cero residuos— que garantizan la relevancia en un panorama saturado.

Mientras tanto, Oriente Medio y África están en un rápido ascenso, proyectados para crecer a una CAGR del 14,56% hasta 2030. Con Arabia Saudita ostentando casi el 50% del recuento de tiendas regional, el país cosecha los beneficios del fuerte respaldo gubernamental en turismo y entretenimiento. Este apoyo allana el camino para las cafeterías de lujo. Los operadores también están adaptando sus menús a los gustos locales, introduciendo productos como los tostados infusionados con cardamomo y los lattes de leche de camella, profundizando los lazos culturales. Notablemente, las cadenas globales están contemplando despliegues expansivos, testimonio de su confianza en el crecimiento continuo de los ingresos disponibles, incluso en medio de incertidumbres geopolíticas.

��������-�ʲ���í�ھ����� presenta un panorama mixto. Si bien China ha superado a los Estados Unidos en número de tiendas de marca, está lidiando con la rentabilidad, enfrentando feroces guerras de descuentos que redujeron los precios de venta promedio en un 14% en 2024. Por el contrario, India se perfila como un prometedor mercado a largo plazo, con su creciente clase media de 432 millones de personas que busca cada vez más experiencias modernas en cafés. En respuesta a la congestión urbana, los actores regionales están cerrando brechas de servicio con innovaciones como los autoservicios en automóvil y las estaciones de preparación totalmente automatizadas, reforzando la viabilidad económica de las ubicaciones privilegiadas para cafés.

Panorama Competitivo

A pesar de que los operadores independientes dominan más de dos tercios del mercado, una ola de consolidación está reconfigurando el panorama. Los fondos de capital privado están adquiriendo cadenas especializadas, impulsando un crecimiento acelerado y una adquisición de insumos racionalizada. Starbucks, el líder global, apunta a un ambicioso objetivo de 17.000 nuevas tiendas para 2030. El gigante del café se concentra en las ciudades de segundo nivel a nivel mundial, especialmente aquellas con potencial sin explotar. Simultáneamente, está actualizando los establecimientos heredados con equipos de eficiencia energética, un movimiento orientado a recortar los costos operativos y alcanzar los estándares medioambientales.

Los actores regionales están aprovechando la tecnología para forjarse ventajas competitivas. Luckin Coffee, por ejemplo, hace uso de pedidos anticipados a través de su aplicación y opera unidades compactas y rentables, permitiendo una rápida penetración en los barrios de alta densidad poblacional. Las marcas boutique, por su parte, consolidan su imagen artesanal con tostados de edición limitada y eventos inmersivos de origen. Sin quedarse atrás, los operadores de hoteles y aeropuertos están lanzando conceptos de cafeterías propios, aprovechando fuentes de ingresos adicionales e intensificando la competencia en el ámbito de los «cafés y bares».

Las alianzas estratégicas están en aumento. Los gigantes de las bebidas están realizando inversiones en tostadores de café especializado, ampliando su gama de productos y asegurando el acceso a suministros premium. Las iniciativas lideradas por creadores de contenido, como el debut de la cafetería física de Emma Chamberlain, ponen de relieve las vías de franquicia basadas en la marca personal por encima de las identidades corporativas convencionales. Con el objetivo de desafiar a las cadenas establecidas, las empresas de automatización se están asociando con tiendas de conveniencia, instalando estaciones de baristas robóticos en bulliciosas micro-ubicaciones. Esta combinación de estrategias pinta un cuadro de una industria vibrante que está moderadamente concentrada, con los cinco principales actores controlando una cuota combinada de casi el 30%, lo que pone de relieve el margen para tanto un crecimiento expansivo como la especialización de nicho.

Líderes del Sector de �䲹��é�� y Bares

The Coca-Cola Company

Restaurant Brands International Inc.

Odyzean Limited

Starbucks Corporation

McDonald's Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo 2025: ELLE Café, la marca premium de café que es licenciataria de la reconocida marca global francesa de moda y estilo de vida ELLE y su propietario Lagardère Group, amplió su alcance a Sprouts Farmers Market. Tres de las variedades de cápsula K-Cup compatibles de ELLE Café se pusieron a disposición en casi todos los más de 400 establecimientos de Sprouts.

- Enero 2025: Coffee Island entró en India en asociación con Vita Nova y abrió su primer establecimiento en HQ27 en Gurgaon, que presentó su proceso de tostado propio interno y una variedad de Granos de Origen Único Global, Mezclas Globales y Mezclas para el Hogar. La empresa tiene como objetivo abrir 20 establecimientos para marzo de 2026 y expandirse a 250 ubicaciones para 2029.

- Noviembre 2024: Con el objetivo de entrar en más ciudades de los Estados Unidos, Fresh Healthy Cafe, con sede en �䲹�Բ���á y con alrededor de 30 establecimientos, se ha asociado con Fresh USA LLC, propiedad del matrimonio de Cape Girardeau, Misuri, Rick Hetzel y Cheryl Mothes. El dúo posee tres establecimientos y acelerará la expansión de la franquicia de Fresh Healthy Cafe en los Estados Unidos en los próximos años.

- Noviembre 2024: La cadena de café con sede en Al Qassim abrió un establecimiento en el barrio de «Little Yemen» de Nueva York, sirviendo un diverso menú de café con bebidas de inspiración occidental y de Oriente Medio. El menú de la marca en los Estados Unidos incluye americanos y lattes junto con café saudí y turco.

Alcance del Informe Global del Mercado de �䲹��é�� y Bares

Una cafetería es un estilo de establecimiento de alimentación que ofrece café junto con otras bebidas y aperitivos. Generalmente son negocios modestos con un número mínimo de asientos. Como resultado, ofrecen un descanso ideal para consumir una bebida rápida como café o té, junto con una bollería, un sándwich y otros alimentos similares. Los bares, por otro lado, se utilizan frecuentemente para describir un lugar donde se consumen principalmente bebidas alcohólicas con aperitivos. El mercado global de cafés y bares (en adelante denominado el mercado estudiado) está segmentado por tipo de servicio, por establecimiento y por geografía. Por tipo de servicio, el mercado está segmentado en bares, cafeterías y cafeterías especializadas. Por establecimiento, el mercado está segmentado en establecimientos en cadena y establecimientos independientes. Proporciona un análisis de las economías emergentes y establecidas de todo el mundo, que comprenden América del Norte, Europa, América del Sur, ��������-�ʲ���í�ھ�����, Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

| Bares y Pubs |

| �䲹��é�� |

| Tiendas Especializadas de Café y Té |

| Bares de Jugos y Batidos |

| Establecimientos en Cadena |

| Establecimientos Independientes |

| Ocio |

| Alojamiento |

| Venta Minorista |

| Independiente |

| Viajes |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Rusia | |

| Suecia | |

| ����������� | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| ���ܻ�á�ڰ������� | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| �ճܰ����í�� | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Bares y Pubs | |

| �䲹��é�� | ||

| Tiendas Especializadas de Café y Té | ||

| Bares de Jugos y Batidos | ||

| Por Formato de Establecimiento | Establecimientos en Cadena | |

| Establecimientos Independientes | ||

| Por Ubicación | Ocio | |

| Alojamiento | ||

| Venta Minorista | ||

| Independiente | ||

| Viajes | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Rusia | ||

| Suecia | ||

| ����������� | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| ���ܻ�á�ڰ������� | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué región se está expandiendo más rápidamente en el mercado de cafés y bares?

La región de Oriente Medio y África está creciendo a una CAGR del 14,56% hasta 2030, impulsada por la rápida urbanización y el aumento de los ingresos disponibles.

¿Qué segmento lidera por ingresos en el mercado de las mejores cafeterías cercanas?

Las cafeterías estándar representan el 39,41% de los ingresos de 2024, manteniendo el liderazgo gracias a su versátil atractivo en diferentes momentos del día.

¿Por qué las cadenas están ganando terreno a las cafeterías independientes?

Los establecimientos en cadena despliegan un abastecimiento centralizado, plataformas de fidelización habilitadas por tecnología y amplio capital, lo que respalda una CAGR del 12,60% frente al crecimiento más lento de los independientes.

¿Cómo afectan las iniciativas de sostenibilidad a la rentabilidad?

Los equipos de eficiencia energética y los programas de reducción de residuos pueden reducir los costos de servicios públicos en un 30%, a la vez que mejoran la reputación de la marca, compensando los desembolsos de capital iniciales.

¿Cuál es el impacto del marketing de influencers en las cafeterías?

Las colaboraciones de duración limitada con influencers generan revuelo en las redes sociales que puede provocar picos agudos de tráfico y ampliar el alcance de la marca más allá de las áreas de captación locales.

Última actualización de la página el: