Tamaño y �ʲ����پ������貹����ó�� del Mercado de Barras de Snack

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

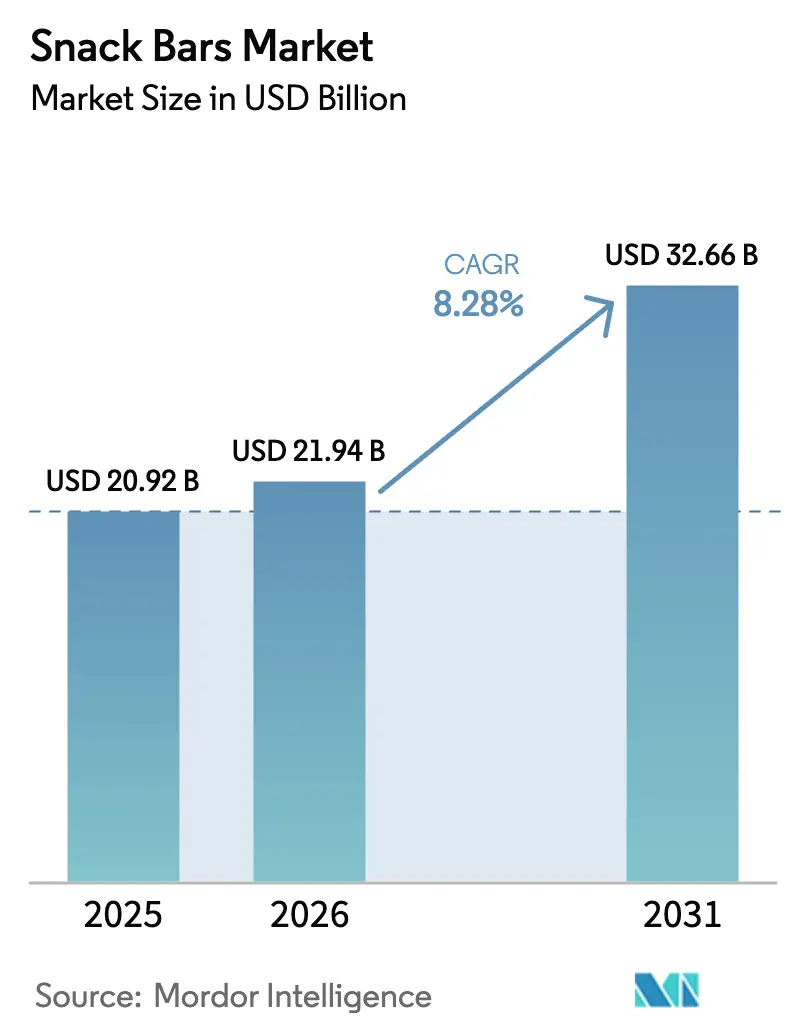

| Tamaño del Mercado (2026) | 21.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Barras de Snack por ���ϲ�����

Se espera que el tamaño del mercado de barras de snack crezca de USD 20,92 mil millones en 2025 a USD 21,94 mil millones en 2026 y se prevé que alcance USD 32,66 mil millones en 2031 a una CAGR del 8,28% durante 2026-2031. A medida que los consumidores priorizan cada vez más la conveniencia y la nutrición, los formatos de snack portátiles están superando a las opciones envasadas tradicionales, integrándose perfectamente en los desplazamientos al trabajo, las rutinas escolares y los horarios de entrenamiento. Destacando el potencial de la industria, Mars acaparó titulares con su adquisición de Kellanova por USD 35,9 mil millones en 2025, lo que señala un giro estratégico a medida que los grandes actores se protegen contra la caída de las ventas en confitería y galletas. Con la Administración de Alimentos y Medicamentos de los Estados Unidos endureciendo sus estándares de declaración "Saludable", que entrarán en vigor en abril de 2025, y el etiquetado Nutri-Score de Europa ganando terreno, se observa un cambio notable. Las marcas están invirtiendo fuertemente en la reformulación de recetas, inclinándose hacia composiciones con menor contenido de azúcar y mayor contenido de proteínas. Sin embargo, se avecinan desafíos. El aumento de las presiones de suministro sobre los aislados de proteína de guisante, suero de leche y arroz está comprimiendo los márgenes brutos. En respuesta, los fabricantes están cerrando contratos a largo plazo o diversificando sus fuentes de proteínas.

Conclusiones Clave del Informe

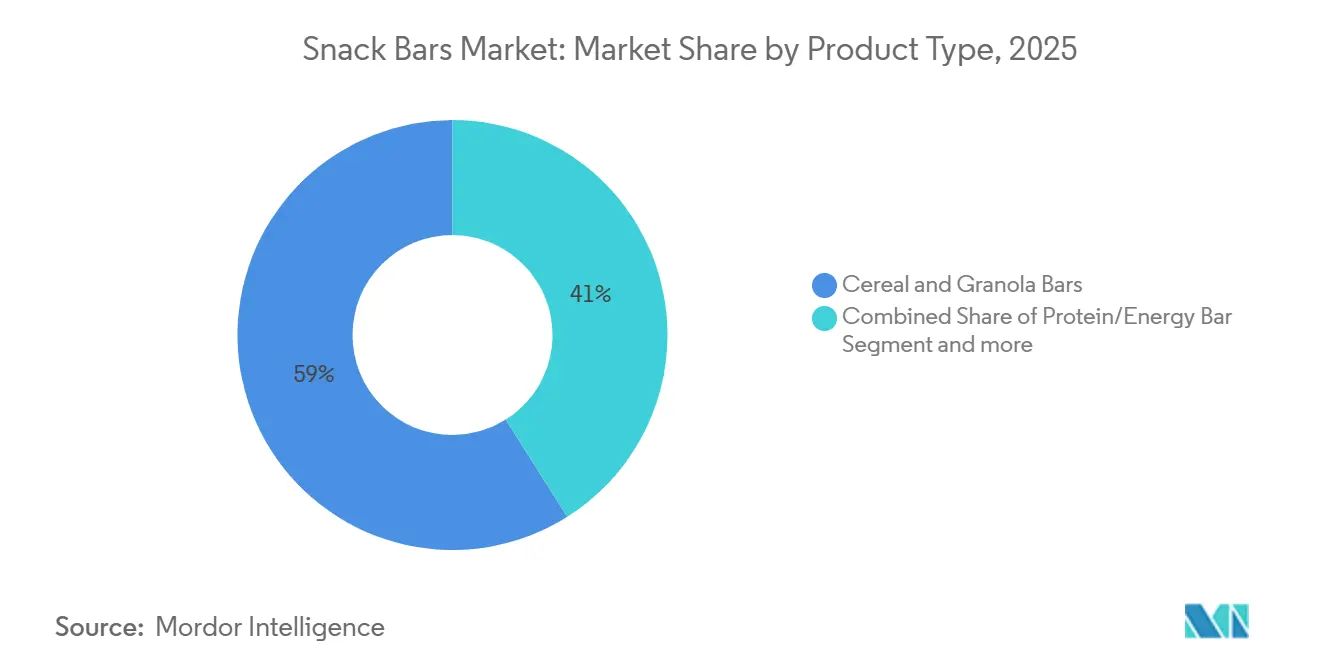

- Por tipo de producto, las barras de cereales y granola lideraron con el 58,96% de la participación del mercado de barras de snack en 2025, mientras que las barras de proteínas y energía avanzan a una CAGR del 9,80% hasta 2031.

- Por naturaleza, las formulaciones convencionales representaron el 82,74% del tamaño del mercado de barras de snack en 2025, pero las variantes orgánicas se están expandiendo a una CAGR del 10,93% hasta 2031.

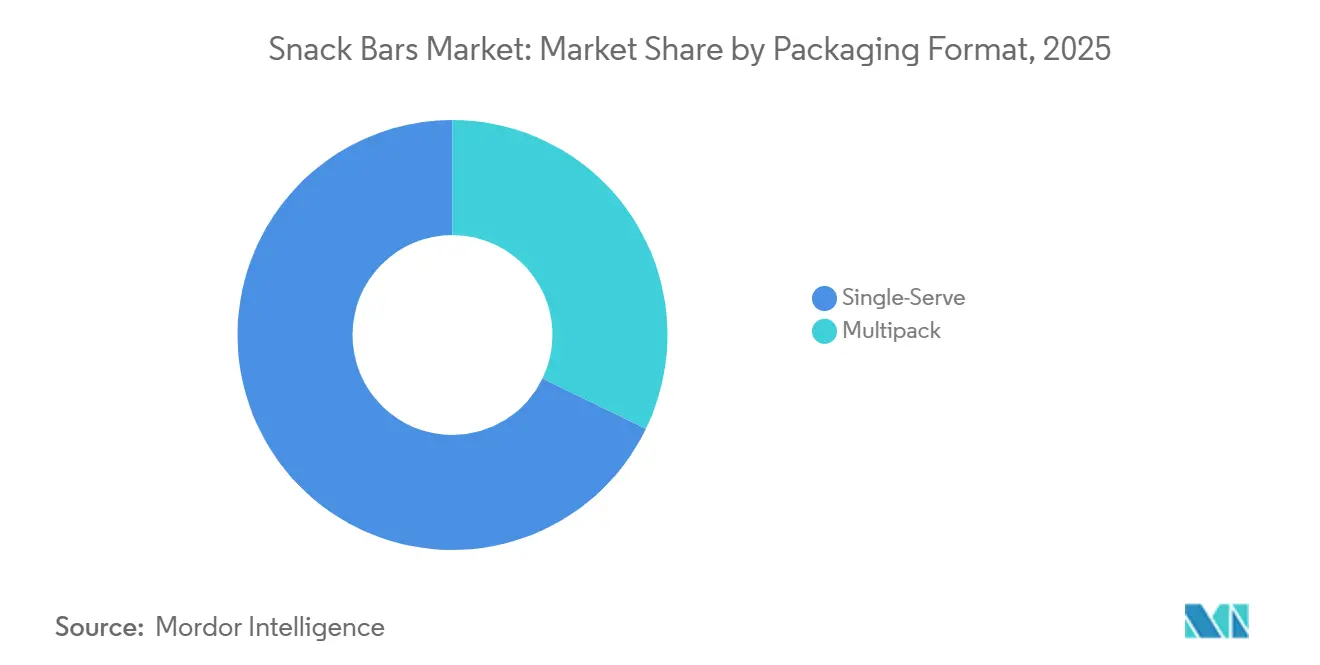

- Por formato de empaque, las unidades de porción individual capturaron el 67,82% de los ingresos en 2025, mientras que se proyecta que los multipacks crezcan a una CAGR del 9,78% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados dominaron con el 57,57% de los ingresos en 2025; la venta minorista en línea registra la CAGR más rápida del 11,01% hasta 2031.

- Por geografía, América del Norte representó el 45,43% de las ventas de 2025, mientras que se prevé que ��������-�ʲ���í�ھ����� se acelere a una CAGR del 9,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Barras de Snack

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de nutrición conveniente para llevar | +1.8% | Global, con mayor intensidad en América del Norte, Europa y ��������-�ʲ���í�ھ����� urbana | Mediano plazo (2-4 años) |

| Creciente conciencia sobre la salud y el bienestar | +1.5% | Global, más fuerte en América del Norte y Europa, acelerándose en ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Innovación de productos en sabores e ingredientes funcionales | +1.3% | Global, liderado por América del Norte y Europa, se extenderá a ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Expansión del comercio minorista moderno en economías emergentes | +1.2% | Núcleo de ��������-�ʲ���í�ھ�����, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Aprovechamiento de residuos alimentarios como ingredientes para barras de snack | +0.7% | América del Norte y Europa, adopción temprana en mercados selectos de ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Los programas de bienestar corporativo distribuyen barras de snack | +0.5% | América del Norte y Europa, incipiente en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente demanda de nutrición conveniente para llevar

A medida que la urbanización se acelera y los desplazamientos se alargan, los consumidores se inclinan hacia formatos de comida portátiles que proporcionan saciedad sin necesidad de cubiertos ni refrigeración. En 2024, General Mills introdujo las Barras de Energía Sostenida Nature Valley PACKED, elaboradas con carbohidratos de digestión lenta y proteína vegetal, dirigidas específicamente a los viajeros matutinos y a los trabajadores de oficina por la tarde. Este producto, una mezcla de avena, frutos secos y semillas con azúcares añadidos mínimos, cumple con los estándares revisados de declaración "Saludable" de la Administración de Alimentos y Medicamentos, posicionando estratégicamente a la marca para ocupar un lugar destacado en los estantes de los minoristas enfocados en la salud. Este movimiento también aborda el declive en el consumo de cereales para el desayuno, con los hogares optando cada vez más por barras listas para llevar que ofrecen beneficios similares de fibra y proteínas.

Creciente conciencia sobre la salud y el bienestar

Con un rigor sin precedentes, los consumidores ahora examinan minuciosamente las listas de ingredientes y los perfiles de macronutrientes. Cada vez más, prefieren barras que ofrezcan beneficios funcionales, como proteínas para la recuperación muscular, fibra para la salud digestiva y adaptógenos para el manejo del estrés, sobre aquellas que simplemente satisfacen con calorías vacías. En enero de 2025, Kellanova lanzó las Barras de Proteínas Special K en el Reino Unido. Cada barra contiene 10 gramos de proteína por porción y está libre de edulcorantes artificiales, atendiendo tanto al snack posterior al entrenamiento como a los bajones de energía de media tarde. Este lanzamiento destaca una tendencia significativa: las marcas consolidadas, que antes se centraban únicamente en el sabor y la conveniencia, ahora están reformulando sus productos para alinearse con los estándares nutricionales exigidos por un público más joven y consciente de la salud. Este cambio es particularmente pronunciado en Europa, donde las etiquetas Nutri-Score en el frente del envase penalizan el alto contenido de azúcar y grasas saturadas. Como resultado, los fabricantes se ven obligados a optimizar sus formulaciones o arriesgarse a ser retirados de los estantes minoristas.

Innovación de productos en sabores e ingredientes funcionales

Para destacarse en los abarrotados pasillos minoristas, los fabricantes están recurriendo a frutas exóticas, extractos botánicos y aditivos funcionales, impulsados por la fatiga de sabores y la monotonía de ingredientes. En 2024, RXBAR Plant de PepsiCo debutó con una barra completamente vegetal, combinando proteína de guisante con mantequilla de almendras. Este movimiento apunta a los consumidores flexitarianos que desean proteína de origen no animal sin comprometer el sabor o la textura. La innovación señala una apuesta estratégica: las declaraciones de origen vegetal podrían obtener un precio premium y resonar con los compradores más jóvenes que valoran la sostenibilidad ambiental. En una tendencia paralela, las marcas más pequeñas están incorporando adaptógenos, como ashwagandha, reishi y melena de león, en sus barras, posicionándolas como herramientas para el alivio del estrés y difuminando las líneas entre los snacks y los suplementos.

Expansión del comercio minorista moderno en economías emergentes

En toda ��������-�ʲ���í�ھ�����, América Latina y Oriente Medio, los formatos minoristas modernos, como supermercados, hipermercados y tiendas de conveniencia, están en auge. Esta expansión está abriendo nuevos canales de distribución para las barras de snack de marca, que antes estaban limitadas a tiendas especializadas de alimentos saludables. En India, mientras la penetración del comercio minorista organizado se mantiene por debajo del 15%, cadenas como Reliance Retail y DMart se están expandiendo rápidamente. Están introduciendo barras de nutrición envasadas a los hogares de clase media, que tradicionalmente preferían dulces y snacks fritos. Esta tendencia es especialmente evidente en las ciudades de Nivel 2 y Nivel 3. Aquí, el aumento de los ingresos disponibles y una creciente conciencia de las tendencias de bienestar occidentales están despertando el interés en las barras de proteínas, barras de granola y mezclas de frutas y frutos secos. Mientras tanto, en América Latina, países como Brasil, ��é�澱���� y Colombia están experimentando un aumento en el espacio minorista moderno, impulsado por inversiones extranjeras directas de minoristas globales.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones por el contenido de azúcar y el endurecimiento de las regulaciones | -0.9% | Global, más agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Presión de precios por la intensa competencia entre marcas | -0.6% | Global, particularmente en mercados maduros con alta proliferación de SKU | Mediano plazo (2-4 años) |

| Tensión en la cadena de suministro de aislados de proteínas especializados | -0.5% | Global, con escasez aguda en proteína de guisante y suero de leche | Corto plazo (≤ 2 años) |

| Saturación de espacio en estantes en mercados maduros | -0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Preocupaciones por el contenido de azúcar y el endurecimiento de las regulaciones

Los defensores de la salud pública y los reguladores están intensificando su escrutinio sobre los azúcares añadidos en los alimentos envasados. Están presionando a los fabricantes para que reformulen sus productos o se arriesguen a enfrentar el rechazo de los consumidores y la posible retirada de los estantes minoristas. La declaración "Saludable" actualizada de la Administración de Alimentos y Medicamentos, que entrará en vigor el 28 de abril de 2025, impone un límite de 2,5 gramos de azúcares añadidos por porción para las barras de snack[1]Fuente: FDA de EE. UU., "�ٱ�ھ��Ծ�����ó�� y Etiquetado de la Declaración 'Saludable'," fda.gov. Este nuevo límite descalifica a muchos productos consolidados que tradicionalmente utilizan miel, azúcar de caña o coberturas de chocolate para compensar el amargor de los aislados de proteínas y la fibra. Como resultado de este cambio regulatorio, las marcas ahora se ven obligadas a invertir en sistemas alternativos de edulcoración como la alulosa, el fruto del monje y la stevia. Estas alternativas prometen un perfil de sabor similar sin causar picos glucémicos. Mientras tanto, el sistema de etiquetado Nutri-Score de Europa, que asigna calificaciones codificadas por colores basadas en el contenido de azúcar, grasas saturadas y sodio, ya está penalizando a las barras con alto contenido de azúcar. Estas barras reciben calificaciones de "D" o "E", disminuyendo su atractivo para los consumidores conscientes de la salud.

Presión de precios por la intensa competencia entre marcas

En América del Norte y Europa, donde los minoristas tienen un poder de negociación sustancial, la proliferación del espacio en estantes y el auge de los competidores de marca propia están comprimiendo los márgenes brutos. Los supermercados e hipermercados están ampliando sus propias ofertas de barras de snack, utilizando ventajas en abastecimiento y marketing para fijar el precio de sus productos entre un 20% y un 30% por debajo de las marcas nacionales. Esta tendencia es especialmente evidente en el Reino Unido y Alemania, donde las cadenas de descuento como Aldi y Lidl han asegurado participaciones de dos dígitos en el mercado de comestibles al ofrecer barras de calidad a precios de entrada. En respuesta, las marcas nacionales están intensificando sus esfuerzos promocionales, como ofertas de compra uno y lleva otro gratis y campañas de cupones, estrategias que no solo reducen su rentabilidad sino que también condicionan a los consumidores a esperar descuentos en lugar de pagar el precio completo.

Análisis de Segmentos

Por Tipo de Producto: Las Barras de Proteínas Reconfiguran las Expectativas Nutricionales

Los pronósticos indican que las Barras de Proteínas y Energía verán una tasa de crecimiento anual del 9,80% hasta 2031, superando la participación de mercado del 58,96% que tienen las Barras de Cereales y Granola en 2025. Esta tendencia subraya un cambio significativo en las percepciones de los consumidores: las barras están evolucionando de simples fuentes de carbohidratos a herramientas multifuncionales que ayudan a la recuperación muscular, el control del apetito y la energía sostenida. En 2024, General Mills debutó con las barras Wheaties Protein y Cheerios Protein, mostrando cómo las marcas tradicionales de cereales están aprovechando su atractivo nostálgico. Se dirigen a los Millennials y la Generación X de mayor edad, que recuerdan con cariño estos alimentos básicos del desayuno. Mientras tanto, las Barras de Frutas y Frutos Secos o Semillas logran un equilibrio, atendiendo a quienes valoran los ingredientes de alimentos integrales y el procesamiento mínimo sobre los objetivos estrictos de macronutrientes.

Si bien las Barras de Cereales y Granola disfrutan de dominio gracias a los canales de distribución establecidos, los precios competitivos y el amplio atractivo por edades, su crecimiento se está desacelerando. Esta desaceleración se atribuye a que los consumidores más jóvenes se inclinan hacia opciones centradas en las proteínas. En un intento de adaptarse, Kellanova introdujo los Nutri-Grain Power-Fulls Soft Baked Oat Bites en 2024, incorporando proteínas y reduciendo el azúcar, todo mientras preserva la textura suave y horneada que ha definido durante mucho tiempo a la marca Nutri-Grain. Este movimiento destaca un giro estratégico: en lugar de lanzar nuevas marcas de proteínas que podrían eclipsar su línea existente, los actores establecidos están reformulando los productos principales para salvaguardar su participación de mercado.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Naturaleza: La Premiumización Orgánica Gana Terreno

Se prevé que las barras de snack orgánicas crezcan a una tasa del 10,93% hasta 2031, casi duplicando el ritmo de sus contrapartes convencionales, que dominaron con una participación del 82,74% de los ingresos de 2025. Este auge está impulsado en gran medida por los consumidores de Europa y América del Norte, que equiparan la certificación orgánica con la calidad de ingredientes de primer nivel, la ecología y la ausencia de pesticidas sintéticos. En respuesta, los minoristas no solo están ampliando sus ofertas orgánicas, sino que también están colocando estratégicamente estos artículos a la altura de los ojos, apuntando a los compradores conscientes de la salud. Estos consumidores a menudo están dispuestos a pagar una prima del 30% al 50% sobre los productos tradicionales. Los sellos regulatorios como el ������á�Ծ����� del Departamento de Agricultura de los Estados Unidos y el ������á�Ծ����� de la UE juegan un papel fundamental, ofreciendo a los consumidores una red de seguridad contra las declaraciones "naturales" no verificadas.

Si bien las barras convencionales continúan liderando, gracias a su asequibilidad, amplia distribución y atractivo masivo, donde el sabor y la conveniencia a menudo eclipsan la certificación, este dominio está siendo desafiado. A medida que la producción escala, los costos de los ingredientes orgánicos como la avena, los frutos secos y las frutas secas están disminuyendo. Además, los fabricantes ahora están obteniendo certificaciones orgánicas para líneas de producción completas, alejándose del modelo anterior de pequeñas tiradas por lotes. Clif Bar, un pionero en el ámbito orgánico, ha mantenido su certificación desde el primer día, demostrando que con el diseño correcto de la cadena de suministro para la trazabilidad y el cumplimiento, la marca orgánica puede prosperar incluso en los mercados masivos.

Por Formato de Empaque: Los Multipacks Capturan a los Compradores Domésticos al Por Mayor

En 2025, el empaque de porción individual dominó las ventas con una participación del 67,82%, destacando el comportamiento de compra por impulso en tiendas de conveniencia, máquinas expendedoras y cajas de pago, donde los consumidores a menudo toman una barra para consumo inmediato. Mientras tanto, los formatos multipack están experimentando una sólida tasa de crecimiento del 9,78%. Este auge se atribuye en gran medida a las suscripciones de comercio electrónico, las membresías en clubes de almacén y la tendencia de abastecer las despensas del hogar. Programas como Suscríbete y Ahorra de Amazon, que ofrecen descuentos que van del 5% al 15% en entregas regulares, han condicionado a los consumidores a comprar barras de snack al por mayor. Esto no solo reduce los costos por unidad, sino que también garantiza un suministro constante en el hogar, en las guanteras de los automóviles e incluso en las bolsas de gimnasio. Cabe destacar que esta tendencia es especialmente evidente entre las familias con hijos en edad escolar y los entusiastas del fitness que consumen múltiples barras semanalmente.

La creciente popularidad de los multipacks también sirve como maniobra estratégica contra el aumento de los costos de distribución. Por ejemplo, enviar una caja de 12 barras genera mayores ingresos por transacción en comparación con el envío de barras individuales. Esto no solo mejora la eficiencia logística, sino que también minimiza la huella de carbono por unidad vendida. En respuesta a los deseos de variedad de los consumidores, las marcas están lanzando packs variados que combinan múltiples sabores en una caja. Este enfoque satisface la demanda de novedad mientras evita a los minoristas la molestia de almacenar numerosos SKU individuales. Un ejemplo claro son los packs variados de KIND LLC, que presentan una mezcla de chocolate negro, mantequilla de almendras y mezclas de frutas y frutos secos. Estos se han convertido en los más vendidos en plataformas como Amazon y en los clubes de almacén, subrayando el potencial del surtido de sabores para impulsar tanto la prueba como las compras repetidas.

Por Canal de Distribución: El Comercio Electrónico Interrumpe el Comercio Minorista Tradicional

Se prevé que la venta minorista en línea supere a todos los canales de distribución, con una proyección de crecimiento a una impresionante tasa del 11,01% hasta 2031. Este auge se atribuye en gran medida a la evolución del panorama de compras de los consumidores, impulsado por modelos de venta directa al consumidor, servicios de suscripción y plataformas de mercado dinámicas. En 2025, los supermercados e hipermercados dominaron con una participación del 57,57% de las ventas. Sin embargo, su crecimiento enfrenta obstáculos: la saturación del espacio en estantes, la carga de las tarifas de colocación y la necesidad de compartir márgenes con mayoristas y minoristas. En contraste, el comercio electrónico evita estos intermediarios. Esto no solo permite a las marcas retener los márgenes minoristas completos, sino que también les otorga acceso a valiosos datos de primera parte. Los conocimientos sobre la frecuencia de compra, las preferencias de sabor y la sensibilidad al precio allanan el camino para el marketing personalizado, las promociones dirigidas y el desarrollo de productos, todo sintonizado con los comentarios de los consumidores en tiempo real.

Las tiendas de conveniencia juegan un papel fundamental en la atención a las compras por impulso y el consumo inmediato, especialmente en entornos urbanos y corredores de tránsito donde la velocidad supera a la selección. Las tiendas especializadas, que abarcan minoristas de alimentos saludables, tiendas de suplementos y estudios de fitness, se dirigen a audiencias de nicho. Estos consumidores a menudo están dispuestos a pagar una prima por selecciones curadas y asesoramiento experto. Sin embargo, a medida que el comercio electrónico emerge con selecciones similares y el atractivo de la entrega a domicilio, la huella colectiva de estas tiendas especializadas está disminuyendo. La pandemia de COVID-19 actuó como catalizador en esta transición. Muchos consumidores, introducidos a las compras de barras de snack en línea durante los confinamientos, han continuado con la tendencia desde entonces, atraídos por la conveniencia, los precios competitivos y el lujo de comparar información nutricional entre marcas sin las restricciones de tiempo habituales.

Análisis Geográfico

En 2025, América del Norte aseguró el 45,43% de los ingresos globales, respaldada por su infraestructura minorista establecida y sus consumidores adinerados que priorizan el snacking funcional. La declaración "Saludable" actualizada de la Administración de Alimentos y Medicamentos, vigente en 2025, está acelerando las reformulaciones, beneficiando a las marcas que ya defienden estándares bajos en azúcar. Si bien �䲹�Բ���á se alinea con esta orientación, la floreciente red de tiendas de conveniencia de ��é�澱���� está introduciendo barras de marca a una nueva audiencia. A medida que las marcas propias de los Estados Unidos comienzan a imitar los perfiles nutricionales de las marcas nacionales, la intensidad competitiva aumenta, ejerciendo presión a la baja sobre los precios. A pesar de las preocupaciones por la saturación, la mayor educación regional de los consumidores sobre la ingesta de proteínas fortalece el posicionamiento premium, impulsando el mercado de barras de snack.

Europa prioriza las etiquetas orgánicas y limpias, con el Nutri-Score influyendo en las decisiones de compra. El Reino Unido, Alemania, Francia y los Países Bajos, impulsados por una mayor conciencia sobre la salud y un escrutinio meticuloso de los ingredientes, lideran en el consumo per cápita[2]Fuente: Comisión Europea, "Nutri-Score y Etiquetado en el Frente del Envase," europa.eu. Las Barras de Proteínas Special K de Kellanova, alineadas con los estándares de etiquetado en el frente del envase, resuenan con los compradores conscientes de la salud. Si bien los mercados del sur de Europa, partiendo de una base modesta, se ven impulsados por la expansión de las cadenas minoristas y el comercio electrónico transfronterizo, los fabricantes europeos están invirtiendo en envolturas reciclables. Este movimiento, aunque añade costos, se alinea con las directivas de empaque del Pacto Verde y refuerza las credenciales de sostenibilidad en el ámbito de las barras de snack.

Se prevé que ��������-�ʲ���í�ھ����� registre una sólida CAGR del 9,56% hasta 2031, convirtiéndola en la región de más rápido crecimiento. Factores como la urbanización, el aumento de los ingresos disponibles y la proliferación de tiendas de conveniencia en China, India y el Sudeste Asiático están mejorando la accesibilidad a las barras. En ������ó�� y Corea del Sur, la demografía envejecida se inclina hacia los snacks ricos en proteínas para el mantenimiento muscular. Mientras tanto, en las ciudades de Nivel 2 y Nivel 3 de India, las barras de snack están ganando terreno como codiciados productos occidentales. El comercio social chino, que aprovecha a los influenciadores para las degustaciones de barras transmitidas en vivo, está impulsando las compras espontáneas. Las marcas locales también están aprovechando los sabores autóctonos como el matcha, el sésamo negro y la jaca, ampliando aún más su atractivo. Estas tendencias están amplificando significativamente el mercado de barras de snack en estas economías emergentes.

Panorama Competitivo

En el mercado de barras de snack, un puñado de actores dominan, con General Mills, Mars-Kellanova, Mondelēz, PepsiCo y Nestlé controlando una participación significativa de los ingresos. En 2025, Mars acaparó titulares con su adquisición de Kellanova por USD 35,9 mil millones, fusionando la experiencia en confitería y barras de cereales. Este movimiento no solo escala la fabricación, sino que también aumenta el poder de negociación con los minoristas. Mientras tanto, la adquisición estratégica de Siete Foods por parte de PepsiCo por USD 1,2 mil millones marca su incursión en el ámbito de los snacks sin cereales y de origen vegetal, subrayando una preferencia por las ofertas de nicho auténticas sobre la construcción desde cero. Tales consolidaciones refuerzan su poder de negociación con los proveedores de ingredientes, proporcionando un amortiguador contra el aumento de los costos de los aislados de proteínas.

Los disruptores emergentes se abren camino en nichos, defendiendo ingredientes libres de alérgenos, cetogénicos o aprovechados, y resonando con una base de consumidores exigente. Las marcas que venden directamente a los consumidores aprovechan los datos de primera parte, ajustando los sabores y personalizando los tiempos de suscripción. La iniciativa de Clif Bar permite a los clientes crear packs variados personalizados, ofreciendo información sobre las preferencias de sabor que influyen en las decisiones en las tiendas físicas[3]Fuente: Clif Bar, "Pack Variado Personalizado de Comercio Electrónico," clifbar.com . Al adoptar tecnologías como la cadena de bloques para la trazabilidad, las marcas refuerzan la transparencia de la cadena de suministro, atrayendo a los compradores conscientes del medio ambiente. El panorama competitivo también abarca las vías de marketing; las campañas en TikTok, que destacan ingredientes llamativos, generan interés viral, planteando un desafío a los actores establecidos.

La escasez de ingredientes impulsa a los competidores y proveedores a colaborar en investigación y desarrollo. En un intento de estabilizar los rendimientos, los procesadores de proteína de guisante están co-invirtiendo en iniciativas de resiliencia de cultivos en �䲹�Բ���á. Las coaliciones industriales se involucran con los reguladores, abogando por estándares de fortificación unificados para simplificar las formulaciones en todas las regiones. Los minoristas están racionalizando sus ofertas de SKU, favoreciendo a las marcas que demuestran una rotación rápida y un suministro constante. A medida que los productos de marca propia ganan terreno, las marcas nacionales están recurriendo al marketing de causa y al empaque ecológico como estrategias para justificar sus precios premium. El mercado de barras de snack, aunque dominado por los grandes actores, todavía ofrece una plataforma para los especialistas, siempre que se mantengan al tanto de los estándares cambiantes de nutrición y sostenibilidad.

Líderes de la Industria de Barras de Snack

General Mills Inc.

Kellogg Company

Mars Incorporated

Mondelēz International Inc.

Nestlé SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Kellanova lanzó las Barras de Proteínas Special K en el Reino Unido, con 10 gramos de proteína por porción y sin edulcorantes artificiales, dirigidas al snacking posterior al entrenamiento y a las necesidades de energía de media tarde. El lanzamiento extiende la franquicia Special K al segmento de proteínas de alto crecimiento, atendiendo la demanda de los consumidores de nutrición funcional en un formato de marca familiar.

- Octubre de 2024: PepsiCo completó la adquisición de Siete Foods por USD 1,2 mil millones, añadiendo una cartera de snacks sin cereales y de origen vegetal a sus ofertas más saludables. Las tortillas, salsas y barras de snack de Siete resuenan con los consumidores hispanos y conscientes de la salud, proporcionando a PepsiCo un punto de apoyo en los segmentos libres de alérgenos y de etiqueta limpia.

- Agosto de 2024: Mars anunció la adquisición de Kellanova por USD 35,9 mil millones, combinando la experiencia de Mars en confitería y alimentos para mascotas con las franquicias de barras de cereales de Kellanova, incluidas Nutri-Grain, Rice Krispies Treats y Special K. La transacción, que se esperaba cerrar en la primera mitad de 2025, crea una potencia en el sector de snacks con mayor poder de adquisición y alcance de distribución global.

Alcance del Informe del Mercado Global de Barras de Snack

Una barra de snack es un alimento listo para consumir elaborado con cereales, frutas secas, frutos secos, semillas o proteínas, que ofrece energía rápida o nutrientes como un snack conveniente. El Mercado de Barras de Snack está segmentado por Tipo de Producto, Naturaleza, Formato de Empaque, Canal de Distribución y �ұ�Dz�������í��. Por Tipo de Producto, el mercado está segmentado en Barras de Cereales y Granola, Barras de Proteínas/Energía y Barras de Frutas y Frutos Secos/Semillas. Por Naturaleza, el mercado está segmentado en Convencional y ������á�Ծ�����. Por Formato de Empaque, el mercado está segmentado en Porción Individual y Multipack. Por Canal de Distribución, el mercado está segmentado en Supermercados e Hipermercados, Tiendas de Conveniencia, Venta Minorista en Línea, Tiendas Especializadas y Más. Por geografía, el mercado está segmentado en América del Norte, Europa, ��������-�ʲ���í�ھ�����, América del Sur y Oriente Medio y África. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas).

| Barras de Cereales y Granola |

| Barra de Proteínas/Energía |

| Barra de Frutas y Frutos Secos/Semillas |

| Convencional |

| ������á�Ծ����� |

| Porción Individual |

| Multipack |

| Supermercados e Hipermercados |

| Tiendas de Conveniencia |

| Venta Minorista en Línea |

| Tiendas Especializadas |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Suecia | |

| ����������� | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Argentina | |

| �ʱ��ú | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | ���ܻ�á�ڰ������� |

| Nigeria | |

| Egipto | |

| Marruecos | |

| �ճܰ����í�� | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Barras de Cereales y Granola | |

| Barra de Proteínas/Energía | ||

| Barra de Frutas y Frutos Secos/Semillas | ||

| Naturaleza | Convencional | |

| ������á�Ծ����� | ||

| Formato de Empaque | Porción Individual | |

| Multipack | ||

| Canal de Distribución | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Venta Minorista en Línea | ||

| Tiendas Especializadas | ||

| Otros Canales de Distribución | ||

| �ұ�Dz�������í�� | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Suecia | ||

| ����������� | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Argentina | ||

| �ʱ��ú | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio y África | ||

�ٱ�ھ��Ծ�����ó�� de mercado

- Chocolate con Leche y Chocolate Blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco se elabora con manteca de cacao y leche y no contiene sólidos de cacao en absoluto. El alcance incluye chocolates regulares, variantes bajas en azúcar y sin azúcar.

- Toffees y Turrones - Los toffees incluyen caramelos duros, masticables y pequeños o de un solo bocado comercializados con etiquetas de toffee o confitería similar al toffee. El turrón es una confección masticable con almendras, azúcar y clara de huevo como ingrediente básico; y se originó en Europa y los países de Oriente Medio.

- Barras de Cereales - Un snack compuesto de cereal de desayuno que ha sido comprimido en forma de barra y se mantiene unido con una forma de adhesivo comestible. El alcance incluye barras de snack elaboradas con cereales como arroz, avena, maíz, etc. mezclados con un jarabe aglutinante. Estos también incluyen productos etiquetados como barras de cereales, barras de cereales tratadas o barras de granos.

- Chicle - Es una preparación para masticar, generalmente elaborada con chicle aromatizado y endulzado o sustitutos como el acetato de polivinilo. Los tipos de chicles incluidos en el alcance son chicles con azúcar y chicles sin azúcar.

| Palabra clave | �ٱ�ھ��Ծ�����ó�� |

|---|---|

| Chocolate Negro | El chocolate negro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate Blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, generalmente alrededor o por encima del 30 por ciento. |

| Chocolate con Leche | El chocolate con leche se elabora a partir de chocolate negro con bajo contenido de sólidos de cacao y mayor contenido de azúcar, más un producto lácteo. |

| Caramelo Duro | Un caramelo elaborado con azúcar y jarabe de maíz hervidos sin cristalizar. |

| Toffees | Un dulce duro y masticable, a menudo de color marrón, elaborado con azúcar hervida con mantequilla. |

| Turrones | Un dulce masticable o quebradizo que contiene almendras u otros frutos secos y a veces frutas. |

| Barra de Cereales | Una barra de cereales es un producto alimenticio en forma de barra, elaborado prensando cereales y generalmente frutas secas o bayas, que en la mayoría de los casos se mantienen unidos con jarabe de glucosa. |

| Barra de Proteínas | Las barras de proteínas son barras de nutrición que contienen una alta proporción de proteínas en relación con los carbohidratos y las grasas. |

| Barra de Frutas y Frutos Secos | Estas suelen estar elaboradas a base de dátiles con otras adiciones de frutas secas y frutos secos y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros es una organización comercial estadounidense que promueve el chocolate, los dulces, el chicle y las mentas, así como las empresas que fabrican estos productos. |

| CGMP | Las buenas prácticas de fabricación actuales son aquellas que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen un estándar de identidad o que se desvían de un estándar prescrito de cualquier manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos en función de la rapidez o lentitud con que se digieren y aumentan los niveles de glucosa en sangre a lo largo del tiempo. |

| Leche desnatada en polvo | La leche desnatada en polvo se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por pulverización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero de leche: la sustancia obtenida mediante la eliminación de suficientes constituyentes no proteicos del suero de leche pasteurizado, de modo que el producto seco terminado contenga más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad: el colesterol malo. |

| HDL | Lipoproteína de alta densidad: el colesterol bueno. |

| BHT | El hidroxitolueno butilado es un producto químico de laboratorio que se añade a los alimentos como conservante. |

| Carragenina | La carragenina es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Sin ingredientes específicos | Que no contiene ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastellies | Un tipo de dulce brasileño elaborado con azúcar, huevos y leche. |

| Grageas | Pequeños dulces redondos recubiertos con una capa dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, pralinés, galletas y confitería: una asociación comercial que representa a la industria belga del chocolate. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | La ordenanza alemana sobre el chocolate, un conjunto de regulaciones que definen lo que puede etiquetarse como "chocolate" en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria. |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura gelatinosa. |

| Azúcares invertidos | Un tipo de azúcar compuesto de glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, morado y azul de la confitería. |

| Alimentos Funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado Kosher | Esta certificación verifica que los ingredientes, el proceso de producción incluida toda la maquinaria y/o el proceso de servicio de alimentos cumple con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDR | Dosis diaria recomendada. |

| Gomitas | Un dulce masticable a base de gelatina que a menudo se aromatiza con frutas. |

| ���ٰܳ�����é�ܳپ����Dz� | Alimentos o suplementos dietéticos que se afirma tienen beneficios para la salud. |

| Barras energéticas | Barras de snack con alto contenido de carbohidratos y calorías diseñadas para proporcionar energía sobre la marcha. |

| BFSO | Organización Belga de Seguridad Alimentaria para la cadena alimentaria. |

Metodología de Investigación

���ϲ����� sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción