Tamaño y participación del mercado de barras de snack en América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

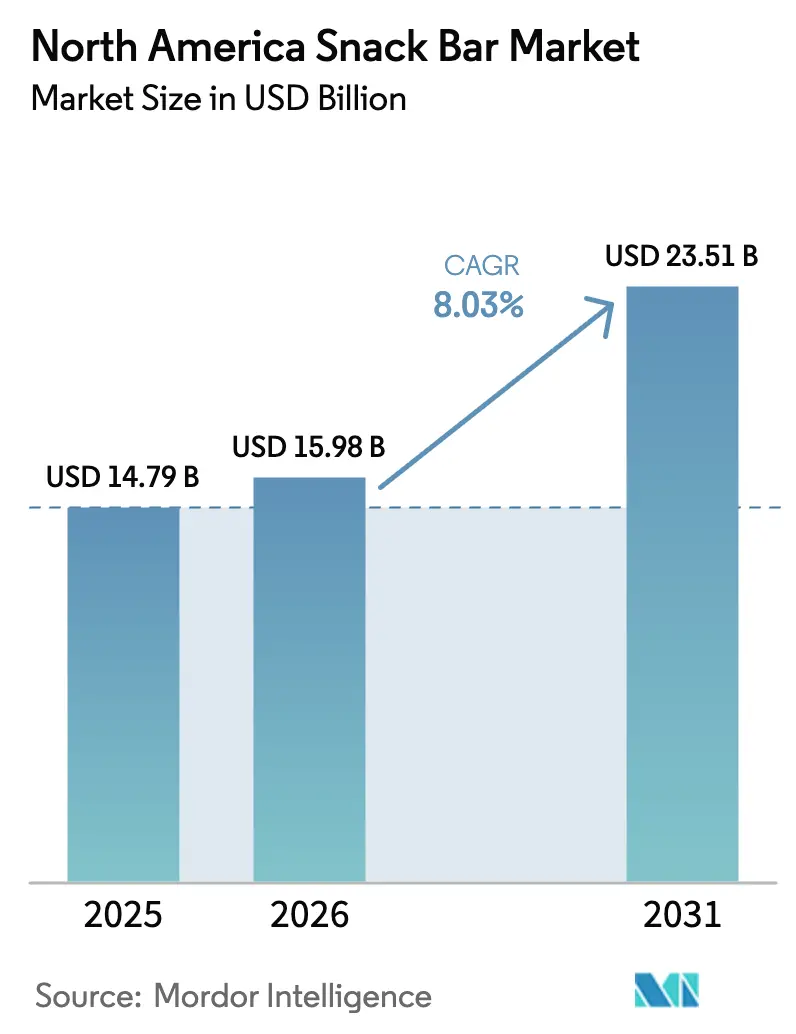

| Tamaño del mercado en el año base (2025) | 14.79 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.03% CAGR |

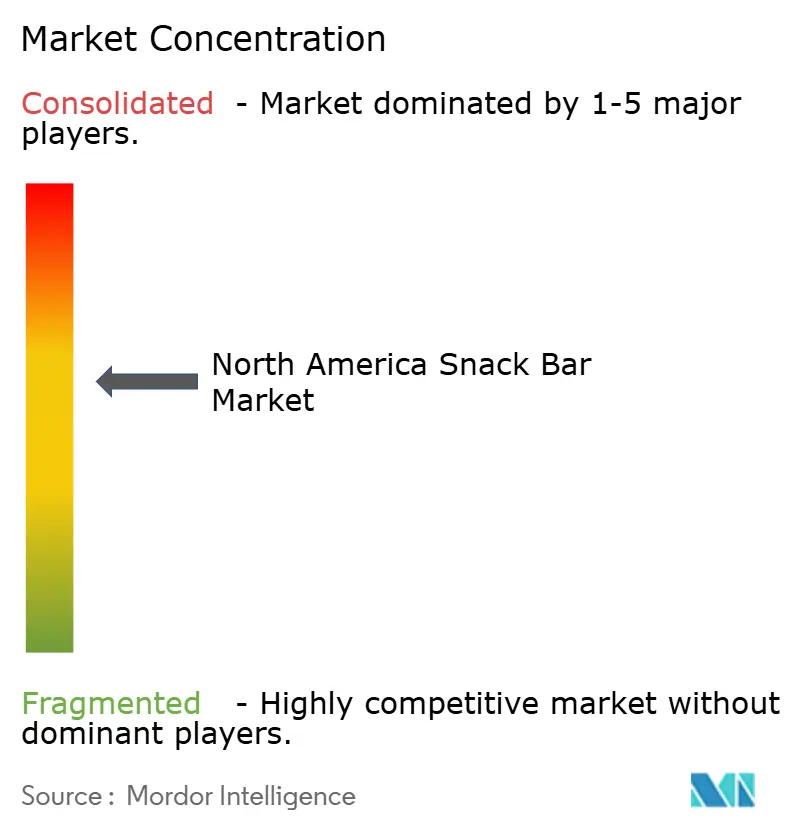

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de barras de snack en América del Norte por ���ϲ�����

El tamaño del mercado de barras de snack en América del Norte fue valorado en USD 14,79 mil millones en 2025 y se estima que crecerá desde USD 15,98 mil millones en 2026 hasta alcanzar USD 23,51 mil millones en 2031, a una CAGR del 8,03% durante el período de pronóstico (2026-2031). La demanda de barras de snack en América del Norte está creciendo debido a la evolución de los estilos de vida de los consumidores y a un mayor énfasis en la salud y el bienestar, moldeado por las regulaciones gubernamentales y la innovación de la industria. Los estilos de vida activos y en movimiento en Estados Unidos y �䲹�Բ���á han incrementado la demanda de reemplazos de comidas portátiles y convenientes que ofrezcan valor nutricional. Esta tendencia se ve impulsada por una creciente conciencia sobre la salud, con consumidores que buscan opciones densas en nutrientes que se alineen con las preferencias de "etiqueta limpia", haciendo hincapié en ingredientes orgánicos y beneficios funcionales como alto contenido de proteínas o fibra. La Administración de Alimentos y Medicamentos de Estados Unidos (FDA) aplica directrices estrictas sobre el etiquetado nutricional y las declaraciones de propiedades saludables, y en abril de 2025 anunció un plan para eliminar gradualmente ocho colorantes alimentarios sintéticos de base petrolífera antes de finales de 2026, lo que obliga a las empresas a adoptar alternativas naturales[1]Fuente: Administración de Alimentos y Medicamentos de Estados Unidos, "Requisitos adicionales para la declaración 'saludable'," fda.gov. Empresas como Walmart y Tyson Foods se han comprometido a eliminar los colorantes certificados de sus productos antes de finales de 2025. La FDA también trabaja para autorizar nuevos aditivos colorantes naturales, aprobando en mayo de 2025 el extracto azul de Galdieria y el extracto de flor de guisante de mariposa para su uso en productos de snack. Adicionalmente, la FDA pospuso la fecha de entrada en vigor de la regla definitiva sobre lo "saludable" al 28 de abril de 2025, actualizando los criterios para los productos etiquetados como "saludables" y fomentando la reformulación. En �䲹�Բ���á, las próximas normas de etiquetado frontal de envases para productos con alto contenido de azúcar o sodio, con un plazo límite en enero de 2026, también están obligando a las marcas a reformular.

Conclusiones clave del informe

- Por tipo de producto, las barras de proteínas lideraron con una participación en los ingresos del 47,10% en 2025, mientras que las barras energéticas se proyectan para expandirse a una CAGR del 9,29% hasta 2031.

- Por base de ingredientes, los formatos a base de nueces retuvieron el 37,10% de la participación del mercado de barras de snack en América del Norte en 2025, aunque se prevé que las variantes de granola y avena crezcan a una CAGR del 10,14%.

- Por categoría de precio, el segmento masivo concentró el 67,10% del volumen en 2025, mientras que las ofertas premium avanzan a una CAGR del 11,86% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados retuvieron el 42,40% de la participación en 2025, pero el comercio minorista en línea escala más rápido a una CAGR del 12,35%.

- Por geografía, Estados Unidos generó el 79,10% de los ingresos de 2025, pero se pronostica que �䲹�Բ���á registrará la CAGR más alta del 11,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de barras de snack en América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Lealtad a la marca y estrategias promocionales eficaces | +0.8% | En toda América del Norte, con mayor intensidad en el comercio minorista masivo de Estados Unidos | Mediano plazo (2-4 años) |

| Innovación de productos y perfiles de sabor diversos | +1.5% | En toda América del Norte, con liderazgo del segmento premium en Estados Unidos y �䲹�Բ���á | Corto plazo (≤ 2 años) |

| Cambio en las preferencias del consumidor hacia etiquetas limpias e ingredientes naturales | +1.3% | Núcleo de Estados Unidos y �䲹�Բ���á, con expansión hacia los centros urbanos de ��é�澱���� | Mediano plazo (2-4 años) |

| Crecimiento de la cultura fitness y los estilos de vida activos | +1.6% | En toda América del Norte, acelerado en las provincias canadienses y las áreas metropolitanas de Estados Unidos | Largo plazo (≥ 4 años) |

| Avances en soluciones de empaque y sostenibilidad | +0.7% | Estados Unidos y �䲹�Բ���á, impulsados por regulaciones de Responsabilidad Extendida del Productor a nivel estatal y federal | Largo plazo (≥ 4 años) |

| Integración de ingredientes funcionales | +1.4% | En toda América del Norte, en canales premium y especializados | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Innovación de productos y perfiles de sabor diversos

La diferenciación de sabores ha emergido como la estrategia clave para las marcas que buscan mejorar la visibilidad en los estantes y asegurar compras recurrentes. En marzo de 2025, General Mills lanzó la barra de cereal Nature Valley Trix, aprovechando el branding nostálgico para conectar con los consumidores más jóvenes familiarizados con la franquicia. Quest, en un intento de rivalizar con los formatos listos para beber, lanzó Malteadas de Proteínas con 45 gramos de proteína en marzo de 2025 y las Overload Bars en febrero de 2025, ambas enfatizando los macronutrientes de reemplazo de comida en un formato conveniente. Una investigación de Mondelez destacó la mantequilla de maní como la primera opción en sabores de barras de proteínas. Sin embargo, las marcas están incorporando sabores secundarios como caramelo salado, matcha y chile-limón, no solo por su atractivo, sino también para justificar precios premium e impulsar el reconocimiento en redes sociales. Cabe destacar un marcado giro hacia perfiles salados. Las variantes Smoky BBQ y Everything Bagel Nut Crunch de Nature Valley ahora compiten por los momentos de snack de la tarde, un territorio antes reservado para papas fritas y galletas saladas. Esta diversificación estratégica permite a los fabricantes segmentar sus ofertas por momento del día y contexto de consumo, minimizando eficazmente la competencia interna.

Cambio en las preferencias del consumidor hacia etiquetas limpias e ingredientes naturales

A medida que crece la demanda de etiqueta limpia, está remodelando la forma en que se obtienen los ingredientes y la rapidez con que se actualizan las formulaciones. En 2024, la FDA publicó actualizaciones a las declaraciones "saludables" en el etiquetado frontal del envase. Estas actualizaciones imponen límites más estrictos sobre las grasas saturadas, el sodio y los azúcares añadidos, al tiempo que enfatizan la necesidad de componentes significativos del grupo alimentario. En respuesta, las marcas están sustituyendo la maltodextrina y el jarabe de maíz por alternativas como los dátiles, la miel y el fruto del monje. Sin embargo, estas sustituciones más saludables suelen conllevar un precio más elevado. RXBAR y LÄRABAR han capitalizado esta tendencia, construyendo franquicias en torno a formulaciones con ingredientes mínimos. RXBAR se centra en claras de huevo, dátiles y nueces, mientras que LÄRABAR hace hincapié en dátiles, nueces y frutas. Ambas marcas atraen a consumidores recelosos de listas de ingredientes que superan los cinco artículos. Mientras tanto, Health Canada impulsa el cambio con su etiquetado nutricional frontal de envases. Este sistema de etiquetado resalta los niveles altos de sodio, azúcar o grasa saturada con símbolos de advertencia. Las marcas canadienses sienten la presión, ya que el incumplimiento para 2026 podría derivar en la eliminación de los principales minoristas. Esta división regulatoria entre Estados Unidos y �䲹�Բ���á está complicando las cosas para las empresas multinacionales, dando lugar a un escenario de doble SKU. Sin embargo, representa una ventaja para las marcas regionales ágiles que pueden pivotarse y reformular rápidamente.

Crecimiento de la cultura fitness y los estilos de vida activos

La expansión de la economía fitness está impulsando un aumento en el consumo de barras de proteínas. La Asociación de Salud y Fitness reportó que en 2024, los centros de fitness y clubes de salud de Estados Unidos contaban con una membresía récord de aproximadamente 77 millones de personas, la más alta en una década. Esta tendencia no se limita a los entusiastas del gimnasio; incluso los trabajadores remotos y los estudiantes guardan barras de proteínas en sus escritorios para combatir los bajones de la tarde. Mientras tanto, la creciente popularidad de los agonistas del receptor GLP-1 para el manejo del peso presenta un giro curioso: estos medicamentos supresores del apetito llevan a los usuarios a buscar snacks ricos en proteínas. Esto les ayuda a alcanzar sus objetivos diarios de proteínas y a mantener la masa muscular magra durante la pérdida de peso. Las marcas están aprovechando el momento, etiquetando sus barras como "compatibles con GLP-1" y exhibiendo más de 20 gramos de proteína por porción. En plataformas como TikTok e Instagram, los influenciadores de fitness impulsan aún más esta tendencia. Sus videos de unboxing y tutoriales de seguimiento de macronutrientes resuenan con la Generación Z, que cada vez más ve la nutrición como un medio para mejorar el rendimiento en lugar de un régimen restrictivo.

Integración de ingredientes funcionales

Las barras están evolucionando de simples snacks a herramientas proactivas de bienestar, gracias a la incorporación de ingredientes funcionales. Las formulaciones ahora incluyen péptidos de colágeno, aceite MCT, adaptógenos como la ashwagandha y probióticos, todos orientados a la salud de la piel, el enfoque cognitivo y el apoyo al microbioma intestinal. Los texturizantes BarPro y BarFlex de Ingredion permiten a los fabricantes integrar sin problemas estos bioactivos, garantizando la masticabilidad y la estabilidad en estante, un desafío que las formulaciones han enfrentado durante mucho tiempo. En un movimiento notable de 2024, Arla Foods Ingredients lanzó conceptos de proteína de suero de leche que aportan 20 gramos de proteína por barra. Estas barras presentan una textura suave similar a una galleta, orientada a los consumidores que han rechazado la textura densa y calcárea de las barras de proteínas tradicionales. Sin embargo, el proceso de notificación de Nuevos Ingredientes Dietéticos (NDI) de la FDA presenta obstáculos para los botánicos y péptidos novedosos. Las marcas se encuentran invirtiendo fuertemente en expedientes de seguridad y ensayos clínicos antes del lanzamiento de productos. Este panorama regulatorio tiende a beneficiar a los actores establecidos, equipados con sólidos presupuestos de investigación, desarrollo y experiencia legal, lo que crea barreras para los participantes más pequeños que desean destacarse con ingredientes únicos.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Competencia de otras alternativas de snacks saludables | -0.9% | En toda América del Norte, intensificada en los mercados urbanos de Estados Unidos y �䲹�Բ���á | Corto plazo (≤ 2 años) |

| Preocupaciones por el alto contenido de azúcar | -0.6% | Estados Unidos y �䲹�Բ���á, amplificado por los mandatos de etiquetado frontal de envases | Mediano plazo (2-4 años) |

| Regulaciones gubernamentales estrictas sobre declaraciones de propiedades saludables | -0.4% | Estados Unidos (FDA 21 CFR Parte 101), �䲹�Բ���á (Health Canada) y ��é�澱���� (COFEPRIS) | Largo plazo (≥ 4 años) |

| Preocupaciones por alérgenos y riesgos de contaminación cruzada | -0.3% | En toda América del Norte, agudizadas en canales institucionales (escuelas, hospitales) | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Competencia de otras alternativas de snacks saludables

Las bebidas proteicas listas para beber, los vasos de yogur griego, las mezclas de nueces y la cecina de carne están incursionando en el territorio de las barras de proteínas, ofreciendo beneficios nutricionales similares con menor procesamiento. Por ejemplo, el Departamento de Agricultura de Estados Unidos informó que en 2023, el estadounidense promedio consumió aproximadamente 13,8 libras de yogur. En 2024, las bebidas proteicas listas para beber superaron a las barras en crecimiento, aprovechando la distribución refrigerada como señal de frescura y los formatos de una sola porción para reducir el desperdicio de envases. Los snacks de alimentos integrales, como las almendras y los anacardos, se perciben como opciones más naturales, a pesar de tener una densidad calórica similar a la de las barras de proteínas, principalmente porque no vienen acompañados de paneles de ingredientes ni declaraciones nutricionales. Esta percepción se amplifica aún más entre los defensores de la etiqueta limpia en las redes sociales, quienes califican las barras de proteínas como "ultraprocesadas". Este término resuena entre los consumidores, incluso cuando las formulaciones de las barras se limitan a nueces, dátiles e isolado de proteína. Adicionalmente, las barras de proteínas de marca propia están ganando terreno, desafiando la dominancia de las barras de marca en el mercado masivo. Minoristas como Costco y Kroger han introducido sus propias barras de proteínas, frecuentemente a precios más bajos que las marcas nacionales.

Preocupaciones por el alto contenido de azúcar

A pesar de los esfuerzos por reformular, el contenido de azúcar continúa bajo escrutinio. Muchas barras de proteínas, que proclaman beneficios para la salud, contienen entre 10 y 15 gramos de azúcares añadidos por porción, equiparables a las barras de dulce. En 2024, la FDA finalizó los criterios actualizados para la declaración "saludable", limitando los azúcares añadidos a 2,5 gramos por Cantidad de Referencia Habitualmente Consumida (RACC) en categorías de snacks. Esta medida efectivamente impide que la mayoría de las formulaciones heredadas se etiqueten como "saludables". De manera similar, Health Canada ha implementado símbolos de advertencia en el etiquetado frontal del envase para el alto contenido de azúcar[2]Fuente: Gobierno de �䲹�Բ���á, "Regulaciones sobre el símbolo nutricional en el frente del envase," canada.ca. Como resultado, los minoristas canadienses están retirando los productos con estas advertencias para evitar percepciones negativas de los consumidores. Las marcas están recurriendo a alternativas como la alulosa, el fruto del monje y la stevia. Sin embargo, estos sustitutos conllevan obstáculos: la alulosa, aunque costosa, puede provocar problemas digestivos en grandes cantidades, y el sabor amargo residual de la stevia requiere agentes de enmascaramiento adicionales. Este impulso hacia la reducción de azúcar está dando origen a un mercado de dos niveles: las barras premium con edulcorantes naturales generan mayores ganancias, mientras que las barras del mercado masivo que usan alcoholes de azúcar se venden a precios bajos, atendiendo a diferentes bases de consumidores.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Las barras de proteínas anclan el mercado, las barras energéticas aceleran

En 2025, impulsado por el auge de la cultura fitness y la creciente adopción de reemplazos de comidas, las barras de proteínas reclamaron una participación dominante del 47,10% del mercado por tipo de producto. Sin embargo, las barras energéticas están en rápido ascenso, con una CAGR del 9,29% hasta 2031, posicionándolas como el segmento de más rápido crecimiento. Mientras las barras energéticas ahora incorporan ingredientes como cafeína, guaraná y vitaminas del complejo B para apuntar a los momentos previos al entrenamiento y de rendimiento cognitivo, las barras de proteínas continúan enfocándose en la recuperación post-ejercicio y la promoción de la saciedad. En un movimiento notable, Quest introdujo sus Overload Bars en febrero de 2025, con 45 gramos de proteína y un impulso de cafeína, lo que señala una posible difuminación de las fronteras entre los dos segmentos e insinúa un futuro dominado por los formatos híbridos. Otrora líder, las barras de cereal están cediendo terreno a las alternativas centradas en las proteínas a medida que los consumidores cambian su enfoque hacia la densidad de macronutrientes en detrimento del branding nostálgico. Las barras de frutas y nueces, aunque de nicho, atienden a los entusiastas de la etiqueta limpia que desconfían de las proteínas aisladas. Mientras tanto, la categoría "otros", que incluye barras refrigeradas y saladas, está ampliando sus límites con ingredientes como la harina de garbanzo y las algas para atraer al paladar más aventurero.

En un intento de contrarrestar esta tendencia, la barra de cereal Nature Valley Trix de General Mills debutó en marzo de 2025, con el objetivo de aprovechar la nostalgia de los padres millennials. El resultado de este lanzamiento será una prueba de fuego para el poder del branding emocional frente a las tendencias predominantes del mercado que favorecen las barras de proteínas y energéticas. En otro frente, el segmento de barras de proteínas se está diversificando en función de las fuentes de proteínas, desde el suero de leche y la caseína hasta el chícharo, la soya y el colágeno. Esta segmentación no solo atiende las variadas preferencias dietéticas y preocupaciones por alérgenos, sino que también añade complejidad a los SKU, proporcionando un amortiguador frente a los choques de suministro relacionados con cualquier ingrediente único.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por base de ingredientes: El resurgimiento de la avena desafía el dominio de las nueces

En 2025, las barras a base de nueces capturaron el 37,10% de la participación del mercado por base de ingredientes, con formulaciones de almendras, maní y anacardos que ofrecen una mezcla de grasas saludables y proteínas. Mientras tanto, las barras a base de granola y avena están en alza, con una CAGR del 10,14% hasta 2031. Este auge está impulsado por los consumidores que perciben los granos enteros como menos procesados y más sostenibles que los cultivos singulares de nueces. La avena de origen norteamericano goza de una ventaja en la cadena de suministro, a diferencia de las almendras centradas en California, que son susceptibles a las fluctuaciones de precios inducidas por la sequía. Marcas como Bobo's Oat Bars y GoMacro han consolidado audiencias dedicadas al destacar la avena orgánica, las semillas germinadas y el compromiso con el procesamiento mínimo, posicionándose en marcado contraste con las barras de isolado de proteína de suero de leche.

Las barras a base de dátiles, defendidas por RXBAR y LÄRABAR, se consolidan en un nicho premium aprovechando los dátiles tanto como aglutinante como edulcorante, evitando los azúcares añadidos o los jarabes. Si bien las barras de lácteos y proteínas, que suelen usar concentrados de suero de leche o caseína, encuentran tracción en el culturismo y la nutrición clínica, se enfrentan a la reacción de los defensores de los productos de origen vegetal que critican la huella ambiental de los lácteos. Las mezclas híbridas, que combinan nueces, avena y proteínas vegetales, están ganando terreno, uniendo el crocante de las nueces con el atractivo ecológico de los cereales. Con el BarPro de Glanbia y la proteína de chícharo HarvestPro, los fabricantes pueden elaborar estos productos híbridos, alcanzando entre 15 y 20 gramos de proteína y evitando las preocupaciones sobre alérgenos de la soya o los lácteos. Sin embargo, las marcas que apuntan a los consumidores sensibles a las alergias deben navegar por la FALCPA de la FDA, que exige un etiquetado claro para los alérgenos de nueces de árbol, maní, soya y lácteos.

Por categoría de precio: El segmento premium gana terreno mediante la diferenciación funcional

En 2025, el segmento masivo dominó el panorama de la categoría de precio, reclamando una participación sustancial del 67,10%. Esta dominancia subraya las raíces del segmento como alimento de conveniencia accesible. Sin embargo, el segmento premium está en rápido ascenso, con una tasa de crecimiento de CAGR del 11,86% hasta 2031, superando en casi un 50% el ritmo general del mercado. Las barras premium, con sus certificaciones orgánicas, suero de leche de animales alimentados con pasto, cacao de origen único y aditivos funcionales como el colágeno y el aceite MCT, justifican sus precios elevados. Un movimiento estratégico de Simply Good Foods, al adquirir OWYN por un notable monto de USD 280 millones en junio de 2024, subraya una creencia: los productos de origen vegetal y libres de alérgenos pueden alcanzar precios premium, incluso en el comercio minorista convencional. Mientras tanto, las barras refrigeradas ultrapremium de Perfect Snacks, que enfatizan los ingredientes frescos y la distribución en cadena de frío, atienden a los consumidores que asocian la refrigeración con una mayor nutrición.

Las barras del mercado masivo, que compiten principalmente en valor y accesibilidad, encuentran su lugar en las tiendas tipo club y los canales de descuentos, apostando por SKU de alta rotación. Las ofertas de marca propia, como Kirkland Signature de Costco y Simple Truth de Kroger, están causando revuelo al ofrecer perfiles nutricionales similares con atractivos descuentos del 30% al 40%. Esta estrategia de precios presiona a sus contrapartes de marca a innovar o enfrentar márgenes que se reducen. Sin embargo, la tendencia de premiumización no es universal; mientras el segmento premium de �䲹�Բ���á avanza rápidamente, impulsado por los ingresos disponibles urbanos y la preferencia por productos orgánicos y no transgénicos, el panorama de ��é�澱���� cuenta una historia diferente. Aunque predominantemente de nivel masivo, los habitantes urbanos adinerados de Ciudad de ��é�澱���� y Monterrey se están acercando lentamente a las importaciones premium, insinuando un potencial de crecimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por canal de distribución: El comercio minorista en línea interrumpe el comercio minorista tradicional de comestibles

En 2025, los supermercados e hipermercados capturaron el 42,40% de la participación del canal de distribución, aprovechando las compras por impulso en las cajas y la ventaja de las comparaciones de marcas en paralelo. Mientras tanto, el comercio minorista en línea está en una trayectoria ascendente, con una CAGR del 12,35% hasta 2031. Este crecimiento es impulsado por los modelos de suscripción, la entrega en el mismo día y las estrategias de venta directa al consumidor (DTC), que evitan hábilmente las tarifas de colocación de los minoristas. Si bien las ventas de snacks en el comercio electrónico han visto un aumento en el volumen de unidades, con pedidos de entrega en aumento año tras año, la disminución del click-and-collect indica una preferencia clara: los compradores orientados a la conveniencia priorizan la entrega inmediata sobre los retiros programados. GoMacro, aprovechando su plataforma DTC, ha forjado alianzas con Instacart, Uber Eats, Postmates y DoorDash, garantizando el cumplimiento en el mismo día, una hazaña que las tiendas de comestibles tradicionales luchan por igualar sin cuantiosas inversiones en infraestructura.

Las tiendas de conveniencia, aunque no son el canal de más rápido crecimiento, se están transformando en formatos "mejorados", asignando más espacio en los estantes a opciones de snacks más saludables. Los paquetes exclusivos de Clif Bar con Amazon, que debutarían en enero de 2025, subrayan la tendencia: las marcas utilizan cada vez más las plataformas de comercio electrónico para probar sabores de edición limitada y formatos de múltiples paquetes antes de introducirlos en las tiendas físicas. Los canales de distribución "otros", como los gimnasios, las oficinas corporativas y las máquinas expendedoras, están recuperándose tras la pandemia, aunque aún se quedan atrás de los canales de comestibles y en línea en escala. El auge del comercio minorista en línea está comprimiendo los márgenes para las marcas sin escala, ya que gigantes como Amazon y Walmart presionan por términos de venta al por mayor agresivos y cobran tarifas de publicidad cooperativa. Sin embargo, este cambio también nivela el campo de juego, otorgando a las marcas emergentes un acceso que antes era dominio de quienes contaban con fondos profundos para la distribución minorista nacional.

Análisis geográfico

En 2025, Estados Unidos concentró una participación dominante del 79,10% de los ingresos de barras de snack en América del Norte, evidenciando su arraigada cultura fitness, el alto consumo per cápita de proteínas y una sólida red minorista con más de 40.000 supermercados y 150.000 tiendas de conveniencia. Los centros urbanos en California, Texas y Nueva York, con sus poblaciones conscientes de la salud e ingresos disponibles, impulsan una parte significativa de las ventas en Estados Unidos. En 2024, las declaraciones "saludables" actualizadas de la FDA en el etiquetado frontal están llevando a las marcas a reformular, compitiendo contra límites más estrictos sobre las grasas saturadas, el sodio y los azúcares añadidos. Esta urgencia es evidente a medida que las marcas se esfuerzan por mantener su presencia en los estantes de los minoristas centrados en la salud como Whole Foods y Sprouts. La adquisición estratégica de Kellanova por parte de Mars por USD 35.900 millones en agosto de 2024, que incorporó RXBAR y Bear Naked a su cartera, pone de relieve el atractivo del mercado estadounidense. Aquí, la escala lograda en la manufactura conjunta y la obtención de ingredientes incrementa directamente los márgenes de ganancia. El mercado estadounidense muestra una clara división: las barras orgánicas premium prosperan en las ciudades costeras, mientras que el Medio Oeste y el Sur se inclinan por las opciones de marca propia orientadas al valor, reflejando las disparidades de ingresos más amplias.

�䲹�Բ���á está en camino de crecer a una impresionante CAGR del 11,05% hasta 2031, superando a sus vecinos. Este auge está impulsado en gran medida por el mandato de Health Canada de 2026 para las etiquetas nutricionales en el frente del envase, que pondrá en evidencia el alto contenido de sodio, azúcar o grasas saturadas. Las marcas que se adapten rápidamente a estas reformas de etiqueta limpia están cosechando recompensas tempranas, especialmente a medida que los principales minoristas retiran los productos no conformes para evitar el rechazo de los consumidores. En �䲹�Բ���á, donde 6,4 millones de residentes se identifican como vegetarianos o veganos, significativamente más que el 3% en Estados Unidos, las barras de origen vegetal están aumentando en popularidad. Los centros urbanos como Toronto y Vancouver, con su abundancia de estudios de fitness y tiendas especializadas en comestibles, impulsan el consumo per cápita en Ontario y Columbia Británica. Si bien la Agencia Canadiense de Inspección de Alimentos (CFIA) exige el etiquetado bilingüe (inglés y francés), lo que añade costos de cumplimiento para los participantes estadounidenses, simultáneamente fortalece la posición de mercado de los actores establecidos.

Si bien ��é�澱���� y otras partes de América del Norte contribuyen modestamente, ciudades como Ciudad de ��é�澱����, Monterrey y Guadalajara están adoptando rápidamente las barras de snack. Este cambio se debe en gran medida a que las marcas multinacionales adaptan los sabores, como tamarindo, chile-limón y horchata, y los precios para resonar con los consumidores locales. El organismo regulador de ��é�澱����, COFEPRIS, exige etiquetas en el frente del envase similares a las de Chile, obligando a las marcas a destacar los excesos en calorías, azúcar, sodio, grasas saturadas y grasas trans. Este panorama regulatorio favorece a los productos recién reformulados sobre los tradicionales. Mientras tanto, América Central y el Caribe, aunque aún emergentes, están presenciando un aumento en la demanda de barras de marca estadounidense, impulsado por el turismo y las comunidades de expatriados. Las marcas están aprovechando el comercio electrónico transfronterizo como campo de prueba, evaluando la viabilidad del mercado sin el compromiso de los canales de distribución locales.

Panorama competitivo

En América del Norte, el mercado de barras de snack muestra una concentración moderada. Los cinco principales actores, incluidos General Mills, Kellogg (ahora integrado con Kellanova/Mars), Mondelez, PepsiCo y Post Holdings, concentran una participación significativa de los ingresos. Mientras tanto, el resto del mercado permanece fragmentado, poblado por disruptores respaldados por capital de riesgo y especialistas regionales. Este panorama fomenta una dinámica competitiva dual: los actores establecidos aprovechan las economías de escala en la manufactura conjunta, la obtención de ingredientes y la colocación en el comercio minorista. En contraste, los nuevos participantes consolidan su nicho a través de formulaciones especializadas, canales de venta directa al consumidor y la promoción de marca a través de las redes sociales. En junio de 2024, Simply Good Foods reforzó su cartera de origen vegetal con la adquisición de OWYN por USD 280 millones. Este movimiento alinea sus marcas, Quest y Atkins, con la certificación vegana de OWYN, apuntando a los consumidores que se alejan de las proteínas lácteas.

Las oportunidades emergentes se encuentran en las barras saladas, los formatos refrigerados y las barras diseñadas para dietas específicas como la ceto, la paleo y la compatible con GLP-1. Las marcas están ampliando sus horizontes: Nature Valley Savory Nut Crunch de General Mills (que ofrece sabores Smoky BBQ y Everything Bagel) y las barras refrigeradas de Perfect Snacks se están aventurando más allá de los perfiles dulces. ¿Su objetivo? Capturar los momentos de snack de la tarde y la noche, tradicionalmente dominados por las papas fritas y las galletas saladas. Los actores más pequeños, incluidos GoMacro, Bobo's y Health Warrior, están capitalizando en certificaciones como Empresa B Certificada y Clima Neutro. Esta estrategia resuena con los consumidores orientados por valores, especialmente la Generación Z y los millennials, quienes frecuentemente ven sus compras como una forma de activismo.

La tecnología está emergiendo como una herramienta competitiva fundamental. Las marcas están aprovechando la IA para la optimización de sabores, la cadena de bloques para garantizar la transparencia de la cadena de suministro y los algoritmos personalizados para adaptar las recomendaciones de productos según los objetivos individuales de macronutrientes. El texturizante BarPro de Glanbia se destaca, permitiendo formulaciones con alto contenido de proteínas sin la habitual textura calcárea. Sin embargo, si bien estas innovaciones en ingredientes pueden ofrecer una ventaja temporal, estas ventajas se reducen a medida que los proveedores extienden las licencias a los competidores.

Líderes de la industria de barras de snack en América del Norte

General Mills Inc.

Kellogg Company

Mars Incorporated

Mondelēz International Inc.

PepsiCo Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Simply Good Foods lanzó las Malteadas de Proteínas Quest con 45 gramos de proteína por porción, orientadas a los momentos de reemplazo de comida y compitiendo directamente con las bebidas proteicas listas para beber. El lanzamiento reflejó un giro estratégico hacia formatos líquidos que ofrecen una nutrición comparable con menos fricción de masticación, en respuesta a los comentarios de los consumidores sobre la dificultad de consumir barras densas al desplazarse.

- Marzo de 2025: General Mills introdujo la barra de cereal Nature Valley Trix, aprovechando el branding nostálgico de cereales para atraer a los padres millennials y sus hijos. El producto representa una apuesta contraria a la tendencia que plantea que el branding emocional puede revitalizar las barras de cereal, a pesar del giro de la categoría hacia formulaciones con alto contenido de proteínas.

- Febrero de 2025: Simply Good Foods lanzó las Quest Overload Bars con 45 gramos de proteína y cafeína añadida, difuminando la línea entre las barras de proteínas y las barras energéticas. El formato híbrido apunta a los consumidores que buscan tanto la recuperación post-entrenamiento como la estimulación pre-entrenamiento, una estrategia de doble ocasión que podría ampliar el consumo per cápita.

- Enero de 2025: Post Holdings adquirió las marcas PowerBar y Musashi de Nestlé, consolidando su Grupo de Nutrición Activa en una plataforma que genera aproximadamente USD 550 millones en ingresos anuales. La adquisición proporciona a Post marcas establecidas en el segmento de nutrición deportiva y amplía su huella geográfica en Australia y Nueva Zelanda.

Alcance del informe del mercado de barras de snack en América del Norte

Barra de cereal, barra de frutas y nueces, barra de proteínas están cubiertos como segmentos por variante de confitería. Tienda de conveniencia, tienda minorista en línea, supermercado/hipermercado, otros están cubiertos como segmentos por canal de distribución. �䲹�Բ���á, ��é�澱����, Estados Unidos están cubiertos como segmentos por país.| Barra de cereal |

| Barra energética |

| Barra de proteínas |

| Barra de frutas y nueces |

| Otros |

| Barras a base de nueces |

| A base de granola/avena |

| A base de dátiles |

| A base de lácteos/proteínas |

| Mezclas híbridas |

| Otros |

| Masivo |

| Premium |

| Supermercado/Hipermercado |

| Tienda minorista en línea |

| Tienda de conveniencia |

| Otros canales de distribución |

| Estados Unidos |

| �䲹�Բ���á |

| ��é�澱���� |

| Resto de América del Norte |

| Tipo de producto | Barra de cereal |

| Barra energética | |

| Barra de proteínas | |

| Barra de frutas y nueces | |

| Otros | |

| Base de ingredientes | Barras a base de nueces |

| A base de granola/avena | |

| A base de dátiles | |

| A base de lácteos/proteínas | |

| Mezclas híbridas | |

| Otros | |

| Categoría de precio | Masivo |

| Premium | |

| Canal de distribución | Supermercado/Hipermercado |

| Tienda minorista en línea | |

| Tienda de conveniencia | |

| Otros canales de distribución | |

| �ұ�Dz�������í�� | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Resto de América del Norte |

�ٱ�ھ��Ծ�����ó�� de mercado

- Chocolate con leche y chocolate blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco se elabora a partir de manteca de cacao y leche y no contiene sólidos de cacao. El alcance incluye chocolates regulares, variantes bajas en azúcar y sin azúcar.

- Toffees y Nougats - Los toffees incluyen dulces duros, masticables y de tamaño pequeño o de un bocado comercializados con etiquetas de confitería tipo toffee o similar. El nougat es un dulce masticable con almendras, azúcar y clara de huevo como ingrediente básico; se originó en Europa y en los países del Medio Oriente.

- Barras de cereal - Un snack compuesto de cereal de desayuno que ha sido comprimido en forma de barra y se mantiene unido con un tipo de adhesivo comestible. El alcance incluye barras de snack elaboradas con cereales como arroz, avena, maíz, etc., mezclados con un jarabe aglutinante. También incluye productos etiquetados como barras de cereal, barras de cereal tratado o barras de grano.

- Chicle - Es una preparación para masticar, generalmente elaborada a base de chicle saborizado y endulzado o sustitutos como el acetato de polivinilo. Los tipos de chicles incluidos en el alcance son los chicles con azúcar y los chicles sin azúcar.

| Palabra clave | �ٱ�ھ��Ծ�����ó�� |

|---|---|

| Chocolate negro | El chocolate negro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos de leche, típicamente alrededor o por encima del 30 por ciento. |

| Chocolate con leche | El chocolate con leche se elabora a partir de chocolate negro con bajo contenido de sólidos de cacao y mayor contenido de azúcar, más un producto lácteo. |

| Caramelo duro | Un dulce elaborado con azúcar y jarabe de maíz cocido a fuego sin cristalizar. |

| Toffees | Un dulce duro y masticable, a menudo de color marrón, elaborado con azúcar hervida con mantequilla. |

| Nougats | Un dulce masticable o quebradizo que contiene almendras u otras nueces y, en ocasiones, frutas. |

| Barra de cereal | Una barra de cereal es un producto alimenticio en forma de barra, elaborado al presionar cereales y generalmente frutas secas o bayas, que en la mayoría de los casos se mantienen unidos con jarabe de glucosa. |

| Barra de proteínas | Las barras de proteínas son barras de nutrición que contienen una alta proporción de proteínas en relación con carbohidratos y grasas. |

| Barra de frutas y nueces | Estas están frecuentemente elaboradas a base de dátiles con otras frutas secas y adiciones de nueces y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros (NCA) es una organización gremial estadounidense que promueve el chocolate, los dulces, el chicle y las mentas, así como las empresas que fabrican estos productos. |

| CGMP | Las buenas prácticas de fabricación actuales (CGMP) son aquellas que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen una identidad estándar o que se desvían de una norma prescrita de alguna manera. |

| GI | El índice glucémico (GI) es una forma de clasificar los alimentos que contienen carbohidratos en función de la rapidez o lentitud con que se digieren y elevan los niveles de glucosa en sangre a lo largo del tiempo. |

| Leche desnatada en polvo | La leche desnatada en polvo se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por atomización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero de leche: la sustancia obtenida mediante la eliminación de suficientes constituyentes no proteicos del suero de leche pasteurizado de manera que el producto seco terminado contenga más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad: el colesterol malo. |

| HDL | Lipoproteína de alta densidad: el colesterol bueno. |

| BHT | El hidroxitolueno butilado (BHT) es un químico de síntesis que se añade a los alimentos como conservante. |

| Carragenano | El carragenano es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Forma libre | Sin ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastellies | Un tipo de dulce brasileño elaborado con azúcar, huevos y leche. |

| Draggees | Pequeños dulces redondos recubiertos con una capa dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, pralinés, galletas y confitería: una asociación gremial que representa a la industria del chocolate de Bélgica. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | El decreto alemán sobre el chocolate, un conjunto de regulaciones que definen qué puede etiquetarse como "chocolate" en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria. |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura gelatinosa. |

| Azúcares invertidos | Un tipo de azúcar compuesto por glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, morado y azul de la confitería. |

| Alimentos funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado kosher | Esta certificación verifica que los ingredientes, el proceso de producción incluida toda la maquinaria y/o el proceso de servicio de alimentos cumplen con las normas de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDR | Dosis diaria recomendada. |

| Gomitas | Un dulce masticable a base de gelatina que frecuentemente se aromatiza con frutas. |

| ���ٰܳ�����é�ܳپ����Dz� | Alimentos o suplementos dietéticos que se afirma tienen beneficios para la salud. |

| Barras energéticas | Las barras de snack con alto contenido de carbohidratos y calorías están diseñadas para proporcionar energía al desplazarse. |

| BFSO | Organización Belga de Seguridad Alimentaria para la cadena alimentaria. |

Metodología de Investigación

���ϲ����� sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: A fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se someten a prueba frente a los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante a lo largo de todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y los análisis de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en distintos niveles y funciones para generar una imagen integral del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, consultoría personalizada, bases de datos y plataformas de suscripción.