Tamaño y Cuota del Mercado de Comercio Electrónico del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

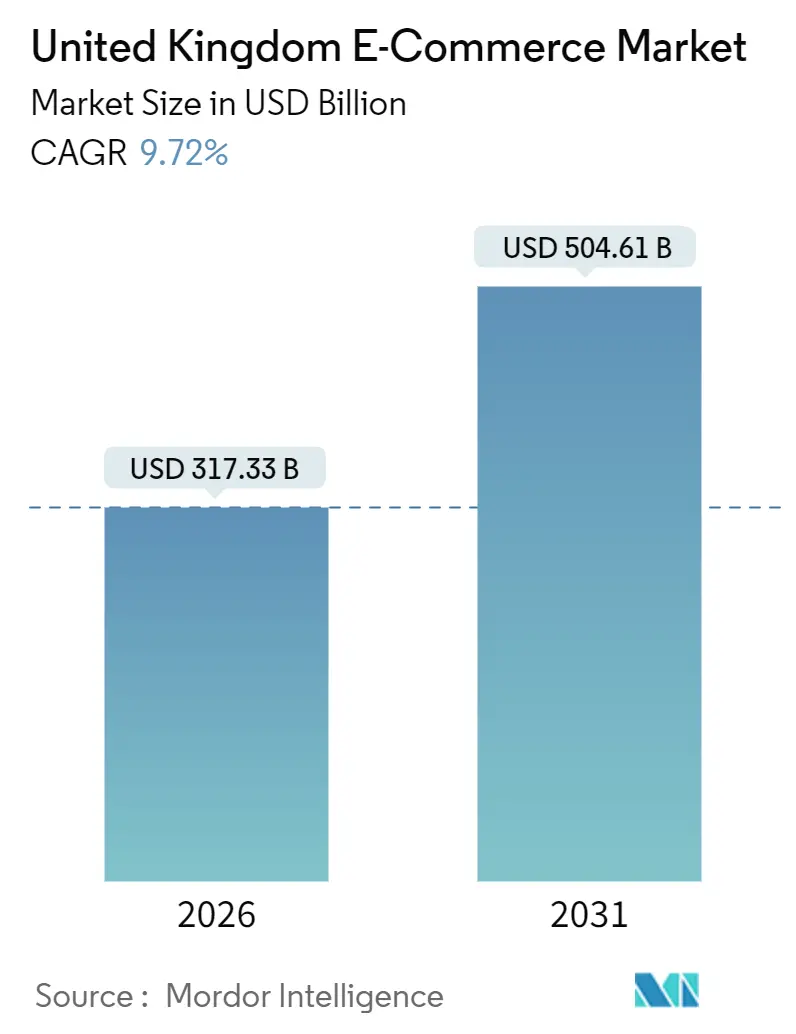

| Tamaño del Mercado (2026) | 317.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 504.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comercio Electrónico del Reino Unido por ���ϲ�����

El tamaño del mercado de comercio electrónico del Reino Unido es de USD 317,33 mil millones en 2026 y se proyecta que alcance USD 504,61 mil millones en 2031, expandiéndose a una CAGR del 9,72%. Pilares fundamentales como la cobertura nacional de 5G, los hábitos consolidados de carteras digitales y las redes de entrega en el mismo día están convergiendo, incorporando nuevas cohortes de compradores y responsables de compras al entorno en línea. La cultura de comparación de precios mantiene los márgenes reducidos, aunque las finanzas integradas y la merchandización basada en inteligencia artificial están elevando el valor medio de los pedidos al tiempo que reducen las tasas de devolución. Las plataformas capaces de sincronizar el descubrimiento móvil, el proceso de pago sin fricciones y la entrega ultrarrápida están ampliando su ventaja, aunque las fricciones fiscales posteriores al Brexit y el cumplimiento de la normativa de privacidad añaden cargas operativas. La demanda estructural se mantiene resiliente porque las compras digitales se han convertido en una práctica habitual tanto para los hogares como para las empresas, incluso en un contexto de presiones crecientes sobre el coste de vida.

Conclusiones Clave del Informe

- Por modelo de negocio, los canales de negocio a consumidor concentraron el 87,23% de la cuota del mercado de comercio electrónico del Reino Unido en 2025, mientras que se prevé que las transacciones de negocio a negocio registren una CAGR del 12,47% hasta 2031.

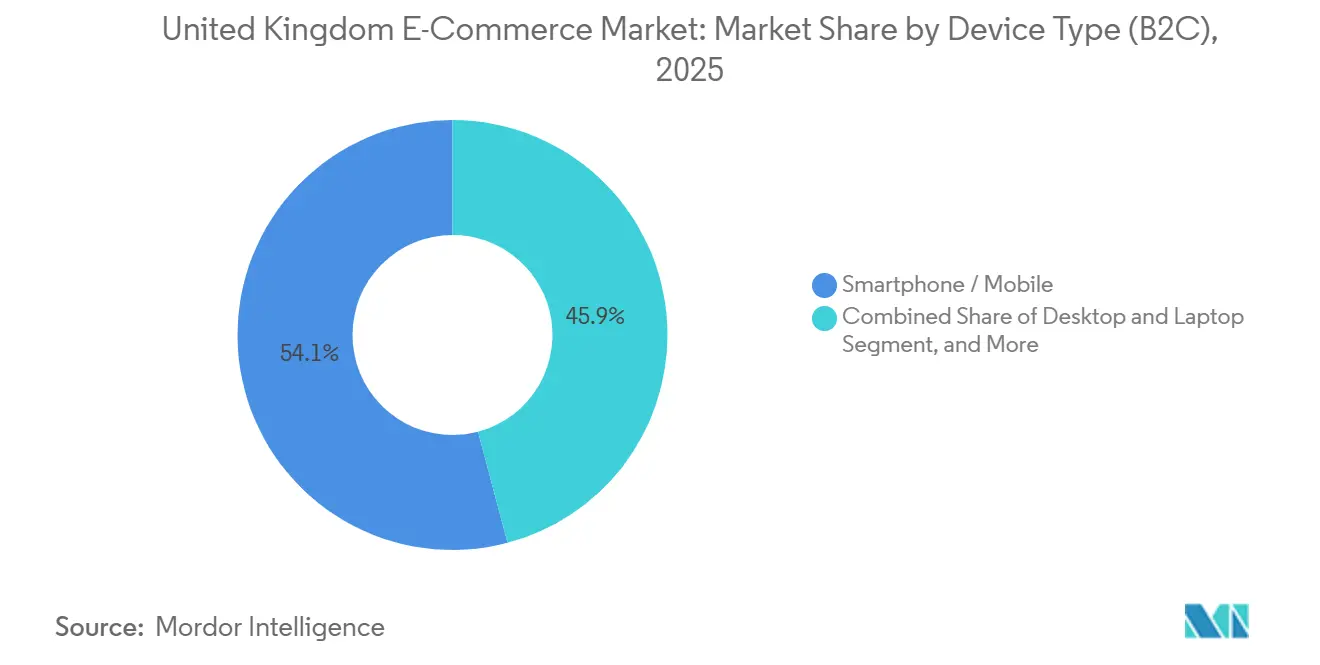

- Por tipo de dispositivo, los smartphones representaron el 54,12% del valor de las transacciones en 2025 y se proyecta que se expandan a una CAGR del 10,19% hasta 2031.

- Por método de pago, las tarjetas de crédito y débito mantuvieron una cuota del 32,74% en 2025, aunque se prevé que los servicios de compra ahora paga después crezcan a una CAGR del 11,12% hasta 2031.

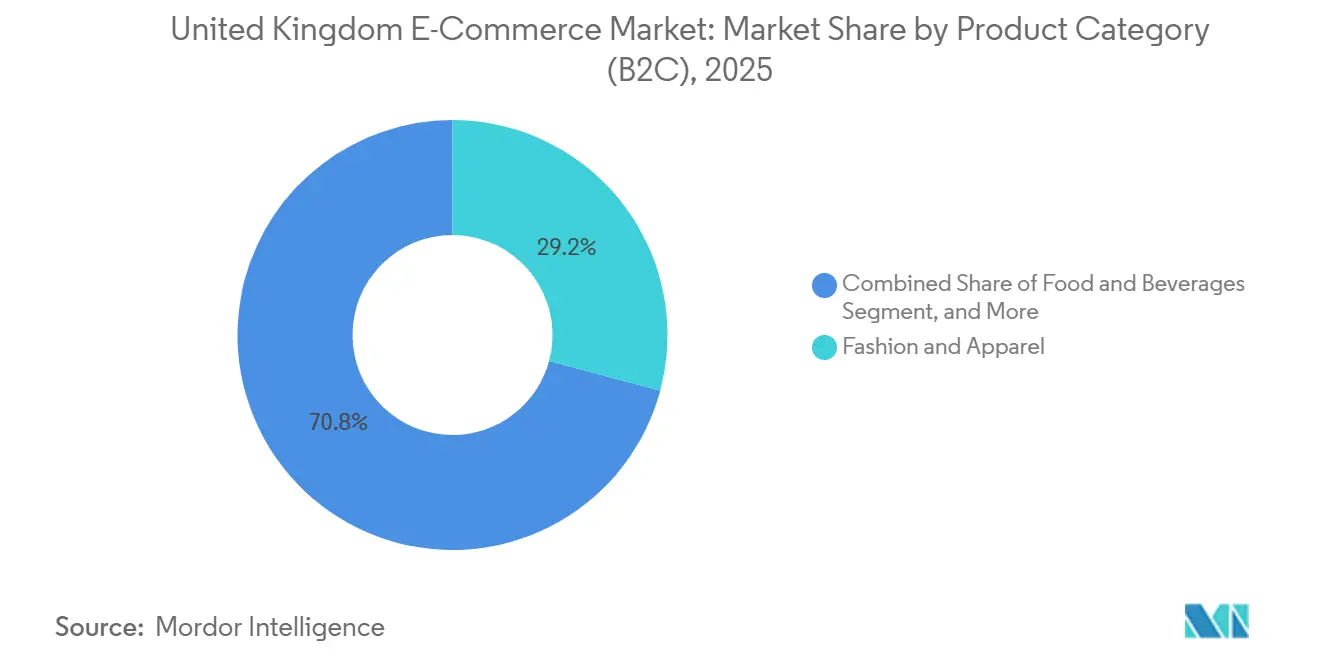

- Por categoría de producto, la moda y la ropa lideraron con una cuota de ingresos del 29,17% en 2025; se prevé que los alimentos y bebidas se expandan a una CAGR del 10,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Comercio Electrónico del Reino Unido

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión Generalizada del 5G | +1.8% | Nacional, con centros urbanos a la cabeza | Mediano plazo (2-4 años) |

| Proliferación de Pagos Digitales Seguros | +2.1% | Nacional, más fuerte en Inglaterra y Escocia | Corto plazo (≤2 años) |

| Creciente Cuota del Comercio Móvil en el Comercio Minorista | +2.3% | Nacional, mayor penetración en áreas urbanas | Mediano plazo (2-4 años) |

| Expectativas de Entrega en el Mismo Día y al Día Siguiente | +1.5% | Triángulo Dorado de Inglaterra, expandiéndose a Escocia y Gales | Corto plazo (≤2 años) |

| Auge de la Adopción de las Compras en Vivo mediante Comercio Social | +0.9% | Nacional, liderado por la Generación Z y los Millennials | Largo plazo (≥4 años) |

| Expansión de los Mercados Estudiantiles en el Período de Graduación | +0.6% | Ciudades universitarias | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Expansión Generalizada del 5G

Los operadores móviles del Reino Unido extendieron la cobertura 5G más allá del 40% de las instalaciones a finales de 2024, proporcionando velocidades de descarga urbanas medianas superiores a 150 Mbps.[1]Ofcom, "Informe de Naciones Conectadas 2024," ofcom.org.uk Los minoristas ahora transmiten demostraciones de productos en vivo, envían cupones mediante geovallas y ejecutan pruebas de realidad aumentada sin quejas de latencia. Los nodos de computación en el borde acercan las verificaciones de fraude en pagos al usuario, reduciendo entre 50 y 100 milisegundos los tiempos de confirmación. Los vendedores de muebles, belleza y repuestos de automóviles informan de tasas de devolución más bajas porque los compradores visualizan los artículos en su entorno antes de realizar el pedido. Las brechas en zonas rurales persisten; la cobertura en Gales e Irlanda del Norte se retrasa en 20 puntos porcentuales, lo que obliga a diseñar sitios híbridos 4G/5G, aunque la instalación incremental de mástiles ya está presupuestada hasta 2027. Las redes móviles más rápidas amplían, por tanto, la base potencial de transacciones en movilidad y habilitan funciones de merchandización inmersiva que convierten a los navegantes indecisos en compradores.

Proliferación de Pagos Digitales Seguros

El uso de carteras digitales aumentó del 42% de los adultos en 2023 al 57% en 2024, y la cuota de las carteras en los pagos de comercio electrónico escaló del 8% en 2019 al 29% en 2023.[2]UK Finance, "Mercados de Pago del Reino Unido 2024," ukfinance.org.uk La tokenización oculta los números de tarjeta, mientras que los accesos biométricos reducen el proceso de pago a una huella dactilar. La adopción de la modalidad Compra Ahora Paga Después (BNPL) se disparó después de que los planes de cuotas sin intereses se incorporaran a las cestas de compra de alimentación y belleza, añadiendo flexibilidad para los hogares con restricciones de flujo de caja. La Autoridad de Conducta Financiera confirmó la regulación de crédito al consumo para el BNPL en 2024, un movimiento que legitima el segmento para los comerciantes cautelosos y los inversores institucionales. Mientras tanto, los carriles de transferencia de cuenta a cuenta mediante banca abierta reducen las tasas de descuento de los comerciantes al 0,3%, poniendo a prueba el dominio de las redes de tarjetas. La opción de pago segura y sin fricciones impulsa, por tanto, la conversión, respalda importes de compra más elevados y reduce el coste del servicio.

Creciente Cuota del Comercio Móvil en el Comercio Minorista

Los smartphones capturaron el 54,12% del gasto B2C en 2025 y están creciendo a un ritmo anual del 10,19%. Los flujos de pago diseñados para móvil primero que utilizan identificación biométrica y almacenamiento de tokens reducen el abandono del carrito entre 15 y 20 puntos en comparación con las sesiones de escritorio. Las aplicaciones web progresivas (PWA) evitan las comisiones de las tiendas de aplicaciones y aun así ofrecen almacenamiento en caché sin conexión y notificaciones push. Las redes sociales integran ahora el proceso de pago de forma nativa, de modo que el descubrimiento, la decisión y el pago ocurren dentro de un mismo desplazamiento. Los minoristas que optimizan la navegación con el pulgar y los procesos de pago de una sola página obtienen ganancias desproporcionadas entre la Generación Z, pero los grupos de mayor edad también están migrando a medida que crecen la familiaridad y la fiabilidad del 5G. La creciente cuota del móvil actúa, por tanto, como un impulsor paraguas que amplifica todos los demás motores de crecimiento, desde el vídeo en vivo hasta el BNPL.

Expectativas de Entrega en el Mismo Día y al Día Siguiente

La comodidad propia de la era Prime hace que los consumidores asocien las compras en línea con la gratificación casi inmediata. La superficie de almacenes dedicada a pedidos en línea se expandió de 8 millones de pies cuadrados en 2015 a 69 millones de pies cuadrados en 2024, un salto del 813%.[3]Savills, "Investigación del Mercado Logístico del Reino Unido 2024," savills.co.uk El corredor del Triángulo Dorado permite llegar de un día para otro al 90% de la población, convirtiéndolo en el núcleo de la inversión en cumplimiento de pedidos. Las redes de taquillas para paquetes superan los 10.000 puntos, permitiendo a los compradores redirigir sus paquetes para evitar domicilios vacíos. Los robots y la clasificación automatizada mitigan la escasez de mano de obra, aunque requieren presupuestos de capital que solo los operadores de gran escala pueden asumir. El servicio en el mismo día consolida, por tanto, la fidelidad y aumenta la frecuencia de las cestas, pero al mismo tiempo eleva las barreras para los operadores más pequeños, empujando al mercado hacia la consolidación.

Análisis del Impacto de los Frenos

| Freno | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Regulación de la Privacidad de Datos (Proyecto de Ley DPDI) | -1.2% | Nacional, más estricta en Inglaterra | Mediano plazo (2-4 años) |

| Intensa Competencia de Precios que Comprime los Márgenes | -1.5% | Nacional, especialmente aguda en moda y electrónica | Corto plazo (≤2 años) |

| Reglas Volátiles de Inversión del Sujeto Pasivo del IVA Transfronterizo | -0.7% | Nacional, que afecta a las importaciones de la UE y fuera de la UE | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra en Almacenes fuera del Triángulo Dorado | -0.9% | Escocia, Gales, Irlanda del Norte | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Mayor Regulación de la Privacidad de Datos (Proyecto de Ley DPDI)

La Ley de Datos (Uso y Acceso) de 2025 impone regímenes de datos inteligentes y consentimiento más estrictos, exponiendo a los infractores a multas de hasta el 4% de la facturación global. Los comerciantes deben demostrar la base legal de cada campo de datos, responder a las solicitudes de acceso de los consumidores en un plazo de 30 días y respetar normas de cookies más estrictas supervisadas por la Oficina del Comisario de Información. Las herramientas de cumplimiento, los registros de consentimiento, las API de permisos y el cifrado en reposo elevan los costes fijos, especialmente para las pymes que carecen de asesoría jurídica interna. Los primeros adoptantes de los pagos de cuenta a cuenta también asumen nuevos marcos de responsabilidad. Las plataformas más grandes pueden amortizar el coste, mientras que los competidores de menor escala valoran opciones de fusión o salida. Las obligaciones de privacidad más estrictas frenan, por tanto, la precisión del marketing y elevan los gastos operativos.

Intensa Competencia de Precios que Comprime los Márgenes

Shein, Temu y otros portales de venta directa de fábrica introdujeron precios ultrabajos, obligando a los operadores establecidos a igualar el ritmo de las rebajas o ceder cuota de mercado. El centro de distribución de Shein en el Reino Unido en 2024 redujo los tiempos de entrega de último kilómetro y fijó precios un 30-50% por debajo de los estándares del comercio tradicional. ASOS cerró su almacén de Lichfield, Boohoo debatió una adquisición por parte de Frasers, y muchos vendedores de electrónica utilizan algoritmos dinámicos que revisan los precios múltiples veces al día. Los programas de fidelización como Amazon Prime aíslan a algunos operadores, aunque escalar beneficios similares exige una amplitud de categorías considerable. Las guerras de precios persistentes comprimen, por tanto, los márgenes, retrasan el umbral de rentabilidad para los nuevos participantes y reducen la capacidad de reinversión, compensando parte de las ganancias en la línea superior del mercado de comercio electrónico del Reino Unido.

Análisis de Segmentos

Por Modelo de Negocio: La Adquisición Digital Gana Terreno

El mercado de comercio electrónico del Reino Unido registró transacciones de negocio a consumidor en el 87,23% en 2025, aunque los flujos de pedidos de negocio a negocio están creciendo más rápido a una CAGR del 12,47%. Esta inflexión amplía el tamaño del mercado de comercio electrónico del Reino Unido para los distribuidores industriales que incorporan visibilidad de inventario en tiempo real y reabastecimiento con un solo clic. El relevo generacional sitúa a compradores nativos digitales al mando; estos prefieren catálogos transparentes frente a presupuestos telefónicos. Las suites de planificación de recursos empresariales se conectan ahora directamente a las API de RS Components y Alibaba.com, automatizando las requisiciones de compra y conciliando facturas. La diversificación transfronteriza de la cadena de suministro tras las disrupciones de la pandemia también favorece los mercados multivéndor con características de depósito en garantía y garantía comercial. Aunque los volúmenes B2C siguen siendo mayores, los avances B2B están en condiciones de cerrar la brecha a medida que madura la digitalización de las adquisiciones.

Las ventajas de escala distinguen a los ganadores en cada modelo. Los sitios para consumidores aprovechan paquetes de fidelización, colaboraciones con influenciadores y logística propia para monetizar grandes grupos de usuarios. Los operadores B2B priorizan catálogos de tipo punchout y precios por niveles negociados que se integran con los sistemas de back-end de los compradores. Ambos se apoyan en tiendas en línea optimizadas para móvil, pero el B2B añade líneas de crédito basadas en cuentas y aprobaciones de flujos de trabajo. A medida que evoluciona el mercado de comercio electrónico del Reino Unido, los operadores con carteras híbridas están en posición de realizar ventas cruzadas entre el comercio minorista y el mayorista, maximizando la densidad del cumplimiento de pedidos y el aprovechamiento de datos.

Por Tipo de Dispositivo (B2C): El Móvil Toma el Volante

Los smartphones capturaron más de la mitad de las transacciones del mercado de comercio electrónico del Reino Unido en 2025 y continúan superando al tráfico de escritorio. El 5G más rápido, las aplicaciones web progresivas y la autenticación biométrica replican ahora la velocidad de las aplicaciones nativas sin la fricción de las descargas. Los minoristas informan de mejoras mensurables en la conversión cuando reducen el proceso de pago a dos campos de entrada e integran carteras de un solo toque. El escritorio sigue siendo esencial para las comparaciones multivariable, los equipos de alto precio y los pedidos B2B de múltiples líneas, pero su cuota está disminuyendo gradualmente. Las tabletas sirven para el comercio en el sofá y los carritos compartidos del hogar, mientras que los televisores conectados incorporan códigos QR que transforman la inspiración en proceso de pago.

El dominio del móvil remodela los formatos de contenido: el vídeo vertical, las historias comprables y la realidad aumentada necesitan un ancho de banda mínimo y ofrecen un contexto táctil del producto. Las alertas push en tiempo real se sincronizan con las ventas flash y los cupones basados en ubicación, impulsando las compras por impulso. Para la industria de comercio electrónico del Reino Unido, optimizar los diseños de la zona del pulgar, la velocidad de carga y el almacenamiento en caché en el borde ha pasado de ser un valor añadido a ser una competencia básica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Método de Pago (B2C): Las Cuotas Toman el Protagonismo

Las tarjetas siguen anclando el 32,74% de los pagos B2C, pero el BNPL es el de mayor crecimiento, desbloqueando una nueva flexibilidad presupuestaria sin intereses rotativos. El tamaño del mercado de comercio electrónico del Reino Unido para las transacciones BNPL está previsto que se componga a un ritmo del 11,12%, impulsado por Klarna y Clearpay que escalan las verificaciones de crédito bajo la nueva supervisión de la Autoridad de Conducta Financiera. Las carteras como Apple Pay y PayPal se benefician de la ola de tokenización, reduciendo el riesgo de fraude y los ciclos de resolución de disputas. Las transferencias de banca abierta, aunque por debajo del 5% del proceso de pago en la actualidad, prometen alivio de comisiones para los comerciantes y liquidación instantánea para la gestión del flujo de caja.

La claridad regulatoria elevó la credibilidad del sector, canalizando las finanzas institucionales hacia las principales marcas de BNPL y fomentando la integración de comerciantes más allá de la moda hacia los viajes y los artículos de hogar de alto precio. Mientras tanto, los comerciantes monitorizan la inflación de las cestas y los niveles de deuda de los consumidores para equilibrar los aumentos de conversión con el deber de préstamo responsable. Las carteras de pago diversificadas son ahora un requisito competitivo para cualquier plataforma que busque ampliar las cohortes potenciales dentro del mercado de comercio electrónico del Reino Unido.

Por Categoría de Producto (B2C): La Alimentación Lidera la Curva de Crecimiento

La moda conserva la mayor cuota de categoría con el 29,17%, aunque la alimentación es la de mayor crecimiento con una CAGR del 10,32%, ya que los almacenes oscuros y los centros de microabastecimiento reducen la entrega a menos de 15 minutos. Los operadores de comercio rápido gestionan entre 1.500 y 2.000 referencias, monetizando las misiones de reposición urgente, mientras que los distribuidores establecidos apuestan por franjas de entrega en el mismo día y paquetes de suscripción. La electrónica sigue siendo lucrativa gracias a los elevados valores de los pedidos, aunque la logística de devoluciones requiere un riguroso sistema de clasificación.

La belleza se beneficia de las demostraciones en vivo, con TikTok Shop acortando el camino entre el descubrimiento y la compra. Los muebles y el bricolaje utilizan la visualización 3D y las ventanas de entrega programada para convertir cestas de mayor valor. La economía unitaria y la dinámica de devoluciones de cada categoría influyen en el diseño de la cadena de suministro, pero todas comparten la tendencia hacia la velocidad, la transparencia y el descubrimiento móvil que define el mercado de comercio electrónico del Reino Unido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Inglaterra domina los volúmenes gracias a su 83% de cuota de población y a una red de almacenes concentrada en el eje Midlands-Yorkshire que llega al 90% de las direcciones de un día para otro. Londres supera en gasto a todas las regiones gracias a rentas más altas y una cobertura de 5G superior al 60%. El Sureste refleja las tendencias de la capital, atrayendo pilotos de alimentación premium y entregas de moda de lujo en el mismo día. El Noroeste y los Midlands Occidentales aprovechan los menores costes del suelo para los macroalmacenes que sirven a Amazon UK, ASOS y THG, captando mano de obra estacional procedente de las ciudades universitarias.

Escocia, Gales e Irlanda del Norte forman conjuntamente un teatro secundario estratégico. Edimburgo y Glasgow alcanzan las medias nacionales de gasto digital, aunque las zonas de las Tierras Altas se quedan rezagadas debido a una penetración del 5G inferior al 20%. Gales se beneficia del centro de Amazon en Swansea, aunque la escasez de mano de obra en almacenes obliga a aplicar primas salariales que erosionan los márgenes. Los requisitos de IVA de doble regulación de Irlanda del Norte bajo el Protocolo exigen flujos de trabajo aduaneros detallados, empujando a los comerciantes chinos y de la UE a crear entidades locales. Las disparidades de conectividad y la complejidad fiscal explican por qué el mercado de comercio electrónico del Reino Unido acumula un valor incremental desproporcionado en Inglaterra, aunque los nodos de cumplimiento de pedidos específicos en regiones desatendidas podrían liberar una demanda latente dispuesta a pagar primas por la fiabilidad.

Panorama Competitivo

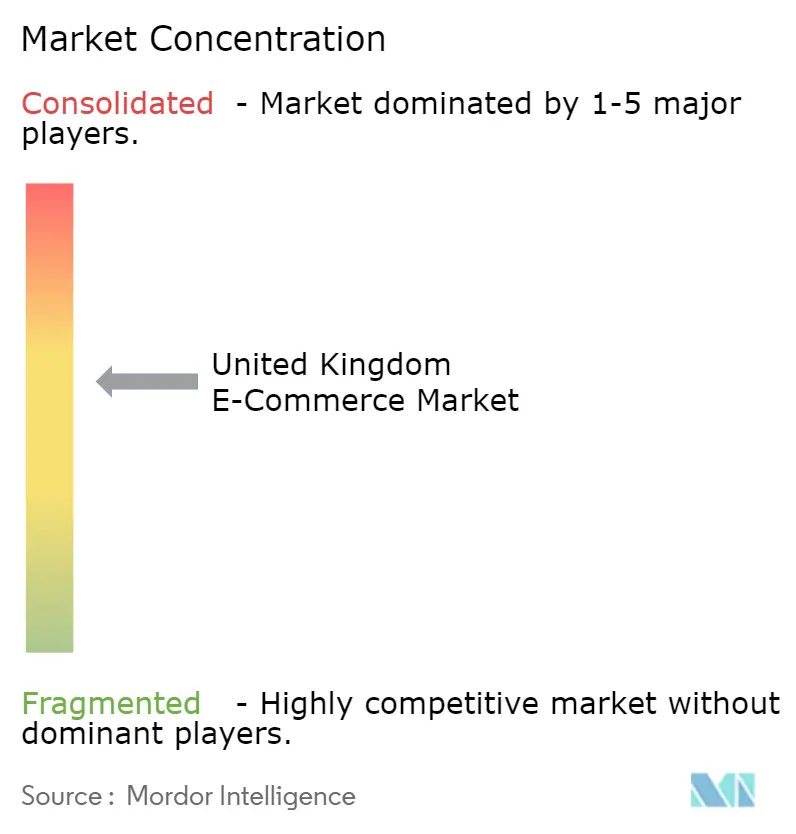

La concentración del mercado es moderada. Amazon UK, Tesco y ASOS encabezan la cuota del sector, pero una larga cola de especialistas por categoría y nuevos competidores emergentes mantiene la rivalidad. La inversión comprometida de USD 12.800 millones por parte de Amazon (convertidos desde GBP 10.000 millones al tipo medio de 2025), canalizada hacia la robótica, la capacidad en la nube y las taquillas para paquetes, subraya su modelo híbrido de comercio minorista y nube.[4]Amazon UK, "Amazon anuncia su plan de invertir £8.000 millones en el Reino Unido," aboutamazon.co.uk El programa Clubcard Plus de Tesco amplía los fosos de membresía, mientras que Next licencia su pila logística Total Platform a terceros, convirtiendo un centro de costes en una fuente de ingresos. Los insurgentes de la moda ultrarrápida comprimen los ciclos de diseño a lanzamiento a menos de dos semanas, presionando a los referentes del comercio tradicional. THG actualiza su Software como Servicio Ingenuity para monetizar la merchandización basada en inteligencia artificial para marcas que carecen de tecnología propia.

El espacio en blanco del B2B invita a RS Components, Alibaba.com UK y mayoristas del mercado medio a digitalizar las adquisiciones de suministros de mantenimiento y eléctricos. El comercio social abre otro frente: las compras en vivo de TikTok Shop captan los períodos de atención de la Generación Z, lo que lleva a los minoristas establecidos a incorporar vídeo comprable. La carga de cumplimiento de la Ley de Datos (Uso y Acceso) favorece a los operadores de gran escala que pueden absorber el gasto legal y de ingeniería, empujando a los independientes más frágiles hacia los mercados o hacia fusiones y adquisiciones. Así, el dominio tecnológico, el alcance logístico y la capacidad de cumplimiento normativo definen la ventaja competitiva en el mercado de comercio electrónico del Reino Unido.

Líderes de la Industria de Comercio Electrónico del Reino Unido

Amazon UK Services Ltd.

eBay (UK) Ltd.

ASOS plc

Tesco plc (Tesco.com)

Sainsbury's Argos Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Amazon UK inauguró un centro de cumplimiento de pedidos robotizado de 1 millón de pies cuadrados en Peterborough, equipado con los sistemas Sequoia y Sparrow, reduciendo los intervalos de pedido a envío a 12 horas para los miembros Prime.

- Noviembre de 2025: Tesco amplió Clubcard Plus, añadiendo entrega de alimentación gratuita e ilimitada en cestas superiores a GBP 25.

- Octubre de 2025: Marks and Spencer se asoció con Ocado para pilotarlo entrega en cuatro horas en Londres, utilizando el sitio automatizado de Erith.

- Septiembre de 2025: Boohoo inició conversaciones avanzadas de adquisición con Frasers Group en un posible acuerdo de GBP 400 millones.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de comercio electrónico del Reino Unido como el valor bruto de las mercancías generado cuando los consumidores o las empresas nacionales adquieren bienes físicos o servicios en línea a través de sitios web, aplicaciones móviles o escaparates sociales, con el pago procesado digitalmente y el cumplimiento gestionado por correo, mensajería o click-and-collect.

Exclusión del ámbito de aplicación: Las ventas en las que el comerciante de registro está registrado fuera del Reino Unido y las suscripciones a medios puramente digitales no se contabilizan en este ámbito.

������Գٲ�����ó��

- Por Modelo de Negocio

- B2C

- B2B

- Por Tipo de Dispositivo (B2C)

- Smartphone / Móvil

- Escritorio y Portátil

- Otros Tipos de Dispositivo

- Por Método de Pago (B2C)

- Tarjetas de Crédito y Débito

- Carteras Digitales

- Compra Ahora Paga Después (BNPL)

- Otros Métodos de Pago

- Por Categoría de Producto (B2C)

- Belleza y Cuidado Personal

- Electrónica de Consumo

- Moda y Ropa

- Alimentos y Bebidas

- Mobiliario y Hogar

- Juguetes, Bricolaje y Medios de Comunicación

- Otras Categorías de Producto

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con responsables de categorías de mercado, integradores de paquetería, ejecutivos de servicios de pago y propietarios de pequeñas tiendas web de Inglaterra, Escocia, Gales e Irlanda del Norte confirmaron el tamaño de las cestas, los ratios de rentabilidad y las expectativas de crecimiento del segmento, lo que nos permitió afinar las hipótesis extraídas del trabajo de escritorio.

Investigación documental

Empezamos con la facturación mensual del comercio minorista por Internet de la Oficina Nacional de Estadística, las declaraciones de aduanas de HMRC y los cuadros de mando de los pagos con tarjeta de UK Finance, que reflejan el gasto global. Los datos del Interactive Media in Retail Group, las estadísticas de paquetería de Royal Mail y los estudios académicos de libre acceso enriquecieron nuestra comprensión del comportamiento de los compradores y las tendencias de entrega. Los informes 10-K de las empresas y los informes de los inversores consultados a través de D&B Hoovers, junto con los archivos de noticias de Dow Jones Factiva, proporcionaron pistas sobre los ingresos a nivel de canal y el contexto de los precios. Las fuentes citadas son ilustrativas; muchos otros registros creíbles guiaron la recopilación, validación y clarificación de los datos.

Dimensionamiento y previsión del mercado

El modelo descendente se inició a partir de las ventas por Internet de la ONS, se amplió con datos comerciales para captar los flujos B2B y se cotejó con un modelo ascendente selectivo de los ingresos de los principales comerciantes y los cálculos de volumen de ASP × muestreados. Las variables clave modeladas incluyen el porcentaje de compras realizadas con smartphone, la densidad de paquetes per cápita, la penetración de la cartera digital, el porcentaje medio de devoluciones, la intensidad promocional y la renta real disponible. Las previsiones emplean una regresión multivariante combinada con ARIMA para captar los factores estructurales y la estacionalidad. Las lagunas de datos se subsanaron utilizando referencias de subsegmentos analógicos antes de la triangulación final.

Ciclo de validación y actualización de datos

Los resultados se someten a pruebas de varianza frente a volúmenes de paquetes independientes y totales de pagos de red, seguidas de una revisión por pares de las anomalías. Los modelos se actualizan anualmente, con actualizaciones intermedias en función de acontecimientos normativos o tecnológicos importantes, lo que garantiza que los clientes reciban la visión más reciente.

Por qué la base de comercio electrónico de Mordor en el Reino Unido es fiable

Las estimaciones publicadas suelen variar porque las empresas aplican distintos alcances, series de precios y cadencias de actualización.

Al basar los valores en datos actuales de la ONS, corroborarlos mediante entrevistas de campo específicas y actualizarlos cada año, ���ϲ����� ofrece un punto de partida equilibrado y fiable para los responsables de la toma de decisiones.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 265,14 B (2025) | Inteligencia de Mordor | - |

| USD 285,60 B (2025) | Consultoría regional A | Añade billetes para viajes y eventos; se actualiza cada dos años |

| USD 129,71 B (2024) | Consultoría global B | Contabiliza sólo bienes físicos B2C; excluye B2B; ASP conservadores |

| USD 829,16 B (2024) | Revista de Industria C | Paquetes de contenidos digitales y pagos entre iguales; escenario optimista |

Las diferencias se deben principalmente a la ampliación del ámbito de aplicación y a datos obsoletos; nuestra disciplinada combinación de estadísticas públicas y comprobaciones primarias mantiene la base de referencia de Mordor transparente, reproducible y fiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el gasto en comercio electrónico del Reino Unido en 2026?

El tamaño del mercado de comercio electrónico del Reino Unido es de USD 317,33 mil millones en 2026.

¿Cuál es la tasa de crecimiento esperada hasta 2031?

Se prevé que el gasto total en línea registre una CAGR del 9,72%, alcanzando USD 504,61 mil millones en 2031.

¿Qué modelo de negocio se expande más rápido?

Las transacciones B2B muestran el mayor impulso, avanzando a una CAGR del 12,47% a medida que las empresas digitalizan sus flujos de trabajo de adquisición.

¿Qué dispositivo impulsa la mayoría de los pedidos de los consumidores?

Los smartphones ya capturan el 54,12% del valor B2C y siguen expandiéndose al ritmo más rápido.

¿Por qué es importante el BNPL para los comerciantes?

El BNPL aumenta la conversión al dividir los pagos en cuotas sin intereses y se proyecta que crezca a un ritmo anual del 11,12% bajo la nueva regulación de la Autoridad de Conducta Financiera.

¿Dónde deberían centrar su atención los inversores en logística más allá de Inglaterra?

Los centros de cumplimiento de pedidos específicos en Escocia, Gales e Irlanda del Norte pueden liberar demanda desatendida en regiones donde la entrega en el mismo día sigue siendo escasa.

Última actualización de la página el: