Tamaño y �ʲ����پ������貹����ó�� del Mercado B2B de Comercio Electrónico de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

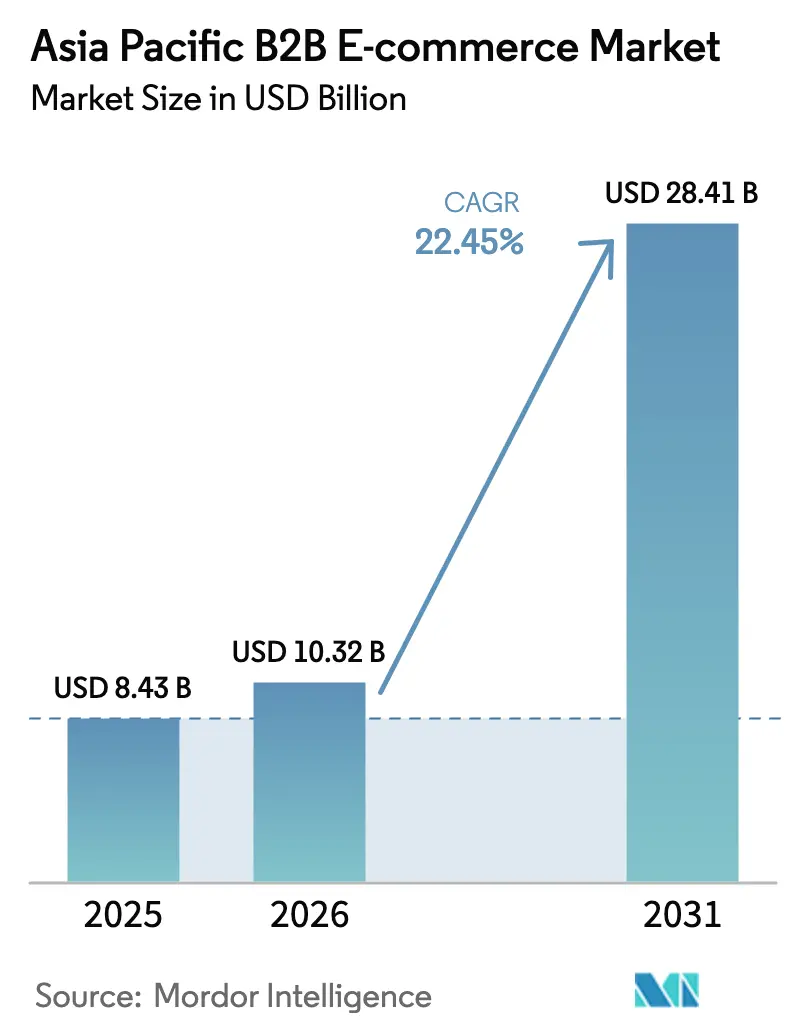

| Tamaño del mercado en el año base (2025) | 8.43 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.45% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado B2B de Comercio Electrónico de Asia Pacífico por ���ϲ�����

El tamaño del mercado B2B de comercio electrónico de Asia Pacífico en 2026 se estima en USD 10,32 mil millones, creciendo desde el valor de 2025 de USD 8,43 mil millones con proyecciones para 2031 que muestran USD 28,41 mil millones, creciendo a una CAGR del 22,45% durante el período 2026-2031. Esta rápida expansión refleja un giro irreversible de los compradores empresariales hacia la contratación digital y los flujos de pago, respaldado por infraestructuras de finanzas integradas que desbloquean USD 242 mil millones de nueva capacidad de capital de trabajo para las pequeñas y medianas empresas (PyMEs). El impulso de la digitalización se amplifica aún más por los regímenes de facturación electrónica obligatoria en varias economías, los avances en conectividad de fibra óptica hasta la fábrica y las crecientes presiones para reducir el riesgo en las cadenas de suministro tras las disrupciones de la era pandémica. A medida que las corporaciones buscan ahorros en costos y reducciones en los tiempos de ciclo, los marketplaces digitales están evolucionando hacia plataformas que fusionan contratación, financiamiento y logística, todo en tiempo real. No obstante, las fricciones estructurales en torno al cumplimiento fiscal, la documentación transfronteriza y las brechas de confianza en pagos en ciudades de nivel 2 y 3 moderan la pronunciada curva de crecimiento del mercado.

Conclusiones Clave del Informe

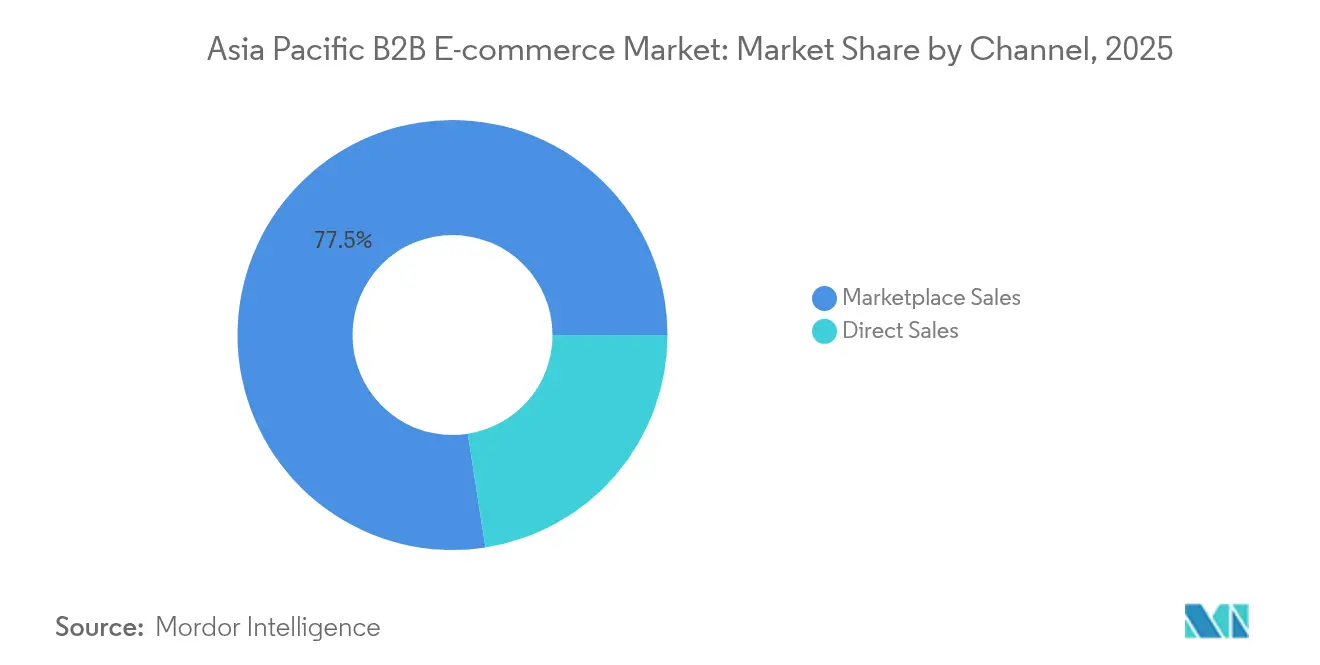

- Por canal, las ventas en marketplace representaron el 77,45% de la participación del mercado B2B de comercio electrónico de Asia Pacífico en 2025, mientras que los canales de ventas directas avanzan a una CAGR del 24,8% hasta 2031.

- Por modelo de transacción, los pedidos domésticos controlaron el 69,20% del tamaño del mercado B2B de comercio electrónico de Asia Pacífico en 2025; los flujos transfronterizos se expanden a una CAGR del 26,1% hasta 2031.

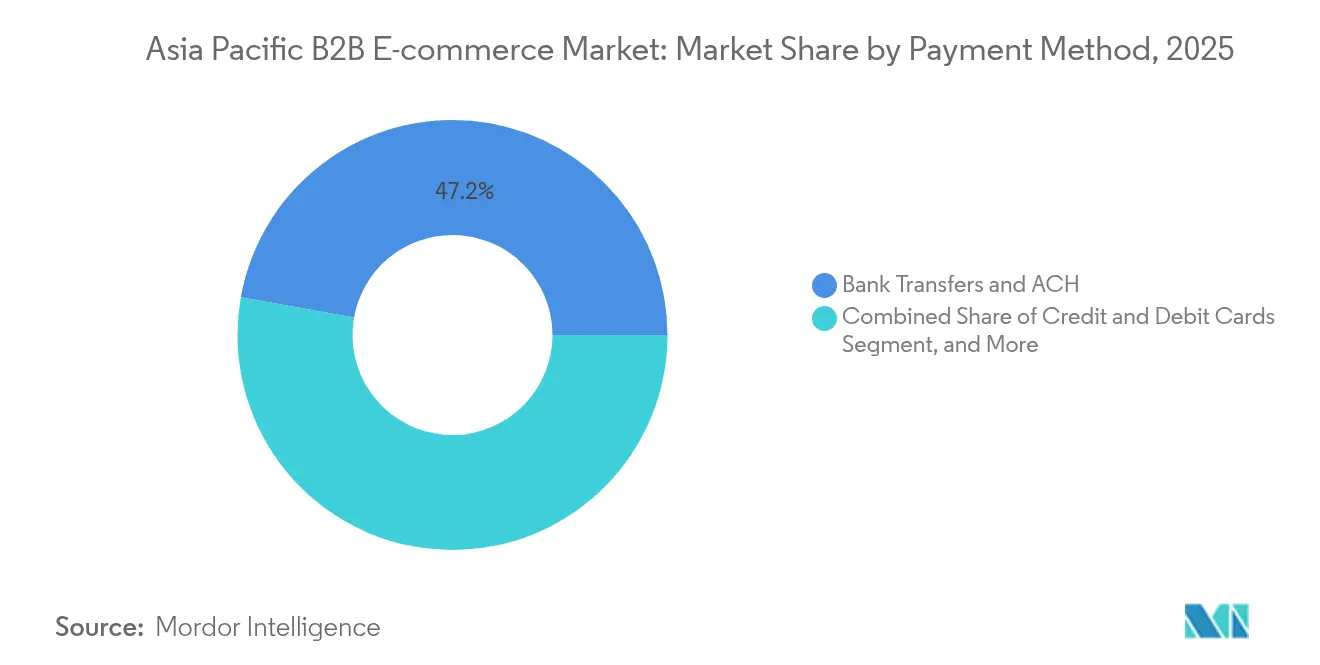

- Por método de pago, las transferencias bancarias mantuvieron el 47,20% del tamaño del mercado B2B de comercio electrónico de Asia Pacífico en 2025; las carteras electrónicas, BNPL y las opciones de finanzas integradas son el grupo de más rápido crecimiento con una CAGR del 23,9%.

- Por vertical de industria, la manufactura lideró con el 27,40% de participación del mercado B2B de comercio electrónico de Asia Pacífico en 2025, mientras que salud y ciencias de la vida registrará la mayor CAGR del 26,9% hasta 2031.

- Por país, China dominó con el 61,10% de participación del mercado B2B de comercio electrónico de Asia Pacífico en 2025; se proyecta que India registre una CAGR del 24,7% y emerja como el principal ganador de participación para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado B2B de Comercio Electrónico de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR Proyectada | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de contratación digital entre las PyMEs manufactureras de APAC | +3.8% | Centros manufactureros de China, India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Mandatos gubernamentales de facturación electrónica (PEPPOL, GST) | +2.9% | Singapur, Australia, ������ó��, India | Corto plazo (≤ 2 años) |

| Despliegue de 5G y fibra óptica que permite marketplaces en tiempo real | +2.4% | Corea del Sur, ������ó��, China urbana, Singapur | Mediano plazo (2-4 años) |

| API de finanzas integradas que reducen el riesgo del crédito B2B | +3.1% | India, Sudeste Asiático, mercados emergentes de APAC | Largo plazo (≥ 4 años) |

| Objetivos de contratación sin papel impulsados por la sostenibilidad | +1.6% | ������ó��, Australia, corporaciones multinacionales | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Adopción de contratación digital entre las PyMEs manufactureras de APAC

Las PyMEs manufactureras están abandonando los flujos de trabajo de requisición manual y pedidos telefónicos, ya que la volatilidad de los precios de las materias primas promedió entre el 15% y el 20% durante 2024, lo que obliga a controles de gasto más estrictos. Proveedores como ProcMart elevaron los ingresos de INR 2,2 mil millones (USD 0,026 mil millones) a INR 6,2 mil millones (USD 0,072 mil millones) en el ejercicio fiscal 2024, al ofrecer búsqueda de catálogos, análisis de gasto y actualizaciones dinámicas de contratos que reducen los tiempos de ciclo de las órdenes de compra hasta en un 60%. Si bien los corredores industriales de primer nivel se digitalizan con rapidez, la penetración es menor en los distritos de nivel 2 y 3, donde la compra basada en relaciones personales sigue siendo preponderante.

Los mandatos gubernamentales de facturación electrónica impulsan la aceleración del mercado

La red PEPPOL nacional de Singapur procesó 1,2 millones de facturas de 50.000 empresas en 2024, convirtiendo el cumplimiento normativo en un catalizador para la incorporación a plataformas. Las cláusulas de facturación electrónica del GST de India generan un efecto dominó similar, empujando incluso a las microempresas hacia los canales digitales para mantenerse como proveedores habilitados. Los marcos interoperables bajo el próximo Acuerdo Marco sobre Economía Digital de la ASEAN.[1]Cooperación Económica Asia Pacífico, "Plataformas de Comercio sin Papel en la Era Poscovid-19," apec.org apuntan a un valor de economía digital de USD 1 billón para 2030, con la interoperabilidad de la facturación electrónica como pilar fundamental. Las externalidades de red se intensificarán a medida que los grandes compradores rechacen las facturas en papel que no cumplan con la normativa.

La infraestructura 5G permite dinámicas de marketplace en tiempo real

Las redes 5G de latencia ultrabreve están transformando los marketplaces B2B, de plataformas de catálogo estáticas a entornos de precios dinámicos que reflejan los sistemas de negociación financiera. El avanzado despliegue de 5G de Corea del Sur permite una visibilidad de inventario en tiempo real a lo largo de las cadenas de suministro, lo que permite a los fabricantes ajustar las estrategias de contratación con base en datos de capacidad de proveedores en vivo.[2]GSMA, "Economía Móvil Asia Pacífico 2023," gsma.com Esta capacidad tecnológica es especialmente valiosa para los modelos de manufactura justo a tiempo, donde el momento de la contratación incide directamente en la eficiencia de la producción. Los marketplaces en tiempo real también habilitan sofisticados mecanismos de subasta para la contratación de materias primas, donde los proveedores pueden pujar dinámicamente en función de su capacidad actual y sus costos de insumos. La inversión en infraestructura es significativa, con operadoras móviles de APAC invirtiendo de forma sustancial para respaldar una cobertura 5G que representará el 41% de las conexiones móviles totales para 2030. Sin embargo, las aplicaciones B2B van más allá de la conectividad para abarcar el monitoreo de cadenas de suministro habilitado por IoT y los disparadores de contratación automatizados basados en sensores de inventario.

Las API de finanzas integradas democratizan el acceso al crédito B2B

La calificación de transacciones en tiempo real permite a los marketplaces otorgar términos netos instantáneos a 30 o 60 días sin asumir exposición crediticia directa. Las API de HSBC se integran en los flujos de pago de las plataformas de modo que los límites de financiamiento comercial se completan automáticamente al confirmar el carrito, reduciendo el papeleo de semanas a minutos. La democratización es más visible en el Sudeste Asiático, donde se proyecta que la adopción de fintech basada en dispositivos móviles supere el 60% para 2030.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la CAGR Proyectada | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento fiscal y de importaciones fragmentado en la ASEAN | -2.1% | Estados miembros de la ASEAN, operaciones transfronterizas | Mediano plazo (2-4 años) |

| Baja confianza en los pagos digitales en mercados de nivel 2 y 3 | -1.7% | India rural, Indonesia, Filipinas, Vietnam | Corto plazo (≤ 2 años) |

| Alto costo logístico para bienes MRO voluminosos | -1.4% | Regiones de manufactura industrial, zonas remotas | Mediano plazo (2-4 años) |

| Preocupaciones por la dependencia de proveedor entre los conglomerados japoneses | -0.9% | Mercados empresariales de ������ó�� y Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

El cumplimiento fiscal y de importaciones fragmentado en la ASEAN genera fricción operativa

Cada jurisdicción de la ASEAN aplica reglas de IVA independientes, gravámenes sobre servicios electrónicos y modelos de liquidación de facturas propios. Los marketplaces deben incorporar lógica específica por jurisdicción, lo que infla los costos generales y retrasa la incorporación de proveedores. Indonesia exige la liquidación fiscal en tiempo real para cada factura, mientras que el flujo PEPPOL de Singapur sigue siendo voluntario, lo que obliga a las plataformas a gestionar dos vías de integración simultáneas. Estas disparidades debilitan las economías de escala que típicamente aceleran el crecimiento de los efectos de red.

Los déficits de confianza en los pagos digitales restringen la penetración en los mercados de nivel 2 y 3

Los responsables de contratación en distritos rurales aún consideran que los mecanismos de depósito en garantía en línea o de carteras digitales son riesgosos, y prefieren las transferencias bancarias o el pago contra entrega, incluso en órdenes B2B de alto valor. Las opciones limitadas de recurso en caso de disputas refuerzan esta precaución. Investigaciones sobre PyMEs del Sudeste Asiático revelan que estas brechas de confianza limitan el uso de marketplaces a pesar de que la penetración de teléfonos inteligentes se acerca al 80%. Las plataformas responden con equipos de ventas de campo localizados y garantías de pago diferido, pero la adopción sigue siendo más lenta fuera de las áreas metropolitanas.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Canal: El Dominio del Marketplace Enfrenta la Disrupción de las Ventas Directas

Las ventas en marketplace controlaron el 77,45% del mercado B2B de comercio electrónico de Asia Pacífico en 2025, herencia de la dependencia de los compradores en los directorios de proveedores agregados. Sin embargo, los portales de ventas directas se aceleran a una CAGR del 24,8%, ya que los líderes de contratación buscan una integración más profunda con los sistemas ERP y de logística. Los grandes fabricantes lanzan portales privados que permiten negociaciones de precios detalladas, minimizando las comisiones de los marketplaces y la filtración de datos.

El cambio también refleja la adopción de finanzas integradas dentro de los escaparates gestionados por proveedores, que permiten condiciones de liquidación flexibles idénticas a las ofertas de los marketplaces sin ceder margen. Si bien el descubrimiento sigue siendo más sencillo en los marketplaces horizontales, los artículos estratégicos con volúmenes recurrentes migran cada vez más a los canales directos para un control de calidad más riguroso. A lo largo del horizonte de pronóstico, los marketplaces probablemente pivotarán hacia servicios de financiamiento de valor añadido y cumplimiento para defender su relevancia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modelo de Transacción: El Crecimiento Transfronterizo Supera la Expansión Doméstica

Los pedidos domésticos siguen representando el 69,20% del tamaño del mercado B2B de comercio electrónico de Asia Pacífico en 2025, pero los flujos transfronterizos crecerán más rápido a una CAGR del 26,1%, impulsados por las concesiones arancelarias bajo la Asociación Económica Integral Regional. Los protocolos de comercio sin papel reducen actualmente un 3,8% los costos administrativos por envío y acortan el tiempo de despacho en frontera en un 6,7%.

Las herramientas de cobertura cambiaria y las calculadoras automatizadas de aranceles integradas en las plataformas reducen la barrera operativa para que las PyMEs vendan a nivel regional. No obstante, el cumplimiento multidimensional en materia de IVA, licencias de importación y leyes de localización de datos sigue siendo oneroso, en particular para los microexportadores sin recursos legales. Por ello, los proveedores de servicios que ofrecen agencia aduanal y API de presentación de impuestos de forma integrada están en posición de capturar ingresos incrementales.

Por Método de Pago: Las Carteras Digitales Reconfiguran las Transacciones B2B

Las transferencias bancarias tradicionales y los canales de cámara de compensación automatizada preservaron una participación del 47,20% en el mercado B2B de comercio electrónico de Asia Pacífico en 2025, gracias a la familiaridad con las pistas de auditoría y la integración con los libros contables bancarios. Sin embargo, las carteras electrónicas, el BNPL y las opciones de financiamiento de facturas se compondrán a una CAGR del 23,9% hasta 2031, reflejando las expectativas de nivel consumidor entre los gerentes de contratación de la generación millennial. Los motores de detección de fraude en tiempo real y la mensajería ISO 20022 mejoran la precisión de la conciliación, impulsando a los directores financieros a adoptar flujos basados en carteras para compras de nivel medio.

Las soluciones de cuentas virtuales patrocinadas por bancos reducen la brecha de confianza al combinar la experiencia de usuario de las carteras con las salvaguardas tradicionales de los bancos. La ambigüedad regulatoria en torno a los pasaportes de dinero electrónico transfronterizo aún limita el volumen en sectores conservadores como la defensa o la contratación pública, pero los entornos regulatorios controlados (sandboxes) de fintech en Hong Kong, Singapur y Australia están aclarando progresivamente los caminos de licenciamiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Vertical de Industria: El Liderazgo de la Manufactura es Desafiado por la Aceleración del Sector Salud

La manufactura mantuvo el 27,40% de participación del mercado B2B de comercio electrónico de Asia Pacífico en 2025, impulsada por la complejidad de la contratación en electrónica, maquinaria y automotriz. Las estructuras de listas de materiales (BOM) de múltiples niveles y los frecuentes cambios de ingeniería hacen que el catálogo digital sea una necesidad, que plataformas como Zetwerk abordan mediante la coincidencia de archivos CAD y motores de calificación de proveedores.

Sin embargo, salud y ciencias de la vida se expandirá a una CAGR del 26,9%, ya que los reguladores exigen trazabilidad de extremo a extremo para dispositivos, reactivos y productos farmacéuticos. Las plataformas digitales proporcionan seguimiento serializado, visibilidad de la logística con control de temperatura y documentación de cumplimiento que los flujos de trabajo manuales no pueden igualar. Los flujos de inversión hacia los centros de tecnología médica en Singapur y Corea del Sur están catalizando portales B2B especializados en consumibles de laboratorio y suministros para ensayos clínicos.

Análisis Geográfico

El liderazgo de China proviene de la digitalización impulsada por políticas que integró los parques industriales con los canales de comercio electrónico transfronterizo y los carriles rápidos aduaneros. La Iniciativa de la Franja y la Ruta amplía su alcance de proveedores en toda Asia Central y del Sur, reforzando las ventajas de escala de la plataforma. El mayor escrutinio geopolítico desencadena la diversificación de la cadena de suministro, pero las mejoras en el consumo doméstico y la automatización de la contratación empresarial preservan el crecimiento de dos dígitos.

La trayectoria de India está impulsada por incentivos de política como la facturación electrónica obligatoria del GST, la penetración de fibra óptica a nivel estatal y el movimiento de red abierta que fomenta el comercio digital interoperable. La incorporación de PyMEs se acelera a medida que los teléfonos inteligentes de bajo costo y las interfaces en lenguas vernáculas reducen las barreras de entrada. La confluencia del dividendo demográfico y la formalización de la manufactura desplazará la participación regional hacia India antes de finales de la década.

������ó��, Corea del Sur, Australia y Nueva Zelanda representan nodos maduros donde la penetración ya ronda entre el 40% y el 50%. Aquí, el crecimiento incremental deriva de la previsión de demanda impulsada por IA, la reposición automática habilitada por IoT y los cuadros de puntuación de contratación vinculados a criterios ESG. Mientras tanto, el resto de Asia Pacífico, en particular Indonesia, Vietnam y las Filipinas, proporciona la próxima oleada de volumen a medida que los marcos regulatorios se acercan a la convergencia bajo el Acuerdo Marco sobre Economía Digital de la ASEAN.

Panorama Competitivo

La fragmentación regional caracteriza al mercado B2B de comercio electrónico de Asia Pacífico. El portal 1688.com de Alibaba y Made-in-China.com dominan los flujos en el mercado continental, aprovechando la logística integrada verticalmente y los instrumentos de financiamiento doméstico. IndiaMART y Zetwerk anclan la esfera india con profundas raíces en los conglomerados manufactureros y un profundo conocimiento del cumplimiento normativo local. En ������ó�� y Corea del Sur, los incumbentes se diferencian mediante el intercambio de datos de alta fidelidad y los kits de integración exigidos por los equipos de contratación de keiretsu y chaebol.

La competencia estratégica está pasando de la simple amplitud del catálogo hacia la orquestación integral del flujo de trabajo. Los actores invierten en API de finanzas integradas, calculadoras de aranceles transfronterizos y motores de abastecimiento impulsados por IA que sugieren proveedores óptimos en función de la volatilidad de los plazos de entrega. La capacidad logística nativa de la plataforma y los módulos de seguimiento de puntuación ESG están surgiendo como nuevos campos de batalla.

La consolidación a nivel de mercado sigue siendo moderada porque la heterogeneidad fiscal de la ASEAN erige fronteras naturales. Sin embargo, las plataformas con abundante capital persiguen adquisiciones complementarias en nichos verticales como los consumibles sanitarios o los materiales de construcción para ganar capacidades de cumplimiento especializadas. Se espera que los adquirentes exitosos fusionen silos de datos dispares, desbloqueando paneles de control unificados que sirvan de base para los centros de excelencia de contratación regional.

Líderes de la Industria B2B de Comercio Electrónico de Asia Pacífico

Alibaba Group Holding Ltd

Amazon.com, Inc.

Flipkart Online Services Pvt. Ltd.

IndiaMart InterMesh Ltd

eBay Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Tata Technologies registró ingresos de INR 51,68 mil millones (USD 620 millones) con un incremento del 1%, lo que subraya su giro hacia soluciones de manufactura definida por software que alimentan de datos los portales B2B gestionados por fabricantes de equipos originales (OEM). El movimiento apunta a vincular a los clientes automotrices de Tata a ecosistemas integrados de diseño a contratación.

- Abril de 2025: Avia Solutions Group reportó una facturación de EUR 2,7 mil millones (USD 2,92 mil millones), con el 28,5% proveniente de contratos de carga aérea y MRO en Asia Pacífico. La empresa está integrando la logística de aviación con el cumplimiento de comercio electrónico para capturar la creciente demanda transfronteriza de repuestos.

- Febrero de 2025: VTEX aceleró su expansión internacional mientras mejoraba su motor unificado de comercio B2B/B2C con normalización de catálogos basada en IA, posicionándose para atender a marcas multinacionales que buscan implementaciones de pila única en toda la región APAC.

- Diciembre de 2024: Sonepar desinvirtió Vallen Asia mediante una compra por la dirección, liberando recursos para reforzar su posición en los mercados de distribución eléctrica principales, al tiempo que otorgaba a Vallen autonomía para especializarse en el comercio electrónico de consumibles industriales en el Sudeste Asiático.

Alcance del Informe del Mercado B2B de Comercio Electrónico de Asia Pacífico

Las plataformas de comercio electrónico entre empresas o B2B permiten a compradores y proveedores interactuar y coordinar los entregables aprovechando los servicios ofrecidos por la plataforma. El alcance del informe incluye las ventas realizadas a través de sitios de comercio electrónico B2B y canales de contratación electrónica. Sin embargo, las ventas por EDI no están incluidas dentro del alcance.

El mercado B2B de comercio electrónico de Asia Pacífico está segmentado por Canal (Ventas Directas y Ventas en Marketplace) y País.

| Ventas Directas |

| Ventas en Marketplace |

| �ٴdz�é���پ����� |

| Transfronterizo |

| Transferencias Bancarias y ACH |

| Tarjetas de Crédito y Débito |

| Otros Métodos de Pago |

| Manufactura |

| Comercio Minorista y Mayorista |

| Salud y Ciencias de la Vida |

| Automotriz |

| Construcción y Materiales de Construcción |

| Otras Verticales de Industria |

| China |

| ������ó�� |

| India |

| Corea del Sur |

| Australia y Nueva Zelanda |

| Resto de Asia Pacífico |

| Por Canal | Ventas Directas |

| Ventas en Marketplace | |

| Por Modelo de Transacción | �ٴdz�é���پ����� |

| Transfronterizo | |

| Por Método de Pago | Transferencias Bancarias y ACH |

| Tarjetas de Crédito y Débito | |

| Otros Métodos de Pago | |

| Por Vertical de Industria | Manufactura |

| Comercio Minorista y Mayorista | |

| Salud y Ciencias de la Vida | |

| Automotriz | |

| Construcción y Materiales de Construcción | |

| Otras Verticales de Industria | |

| Por País | China |

| ������ó�� | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado B2B de comercio electrónico de Asia Pacífico?

El mercado está valorado en USD 10,32 mil millones en 2026 y se encamina hacia USD 28,41 mil millones para 2031, lo que implica una CAGR del 22,45%.

¿Qué país contribuye más a los ingresos B2B de comercio electrónico regionales?

China posee el 61,10% de los ingresos regionales gracias a la digitalización respaldada por el gobierno y a los corredores logísticos bien desarrollados.

¿Cuál es el segmento de más rápido crecimiento dentro del mercado?

Las transacciones transfronterizas muestran el mayor impulso con una CAGR del 26,1%, a medida que las reducciones arancelarias de la RCEP y los estándares de comercio sin papel se consolidan.

¿Por qué son críticas las herramientas de finanzas integradas para las plataformas B2B?

Permiten decisiones de crédito en tiempo real, amplían los plazos de pago a proveedores y desbloquean una oportunidad de capital de trabajo para PyMEs estimada en USD 242 mil millones.

¿Cuáles son los principales aceleradores regulatorios para la adopción?

Los marcos obligatorios de facturación electrónica como PEPPOL y la red GST de India impulsan a los proveedores a digitalizar las facturas, lo que impulsa una incorporación más amplia a las plataformas.

¿Dónde siguen limitando las brechas de confianza los pagos B2B digitales?

Las ciudades de nivel 2 y nivel 3 en India, Indonesia y las Filipinas muestran un escepticismo persistente hacia los pagos basados en carteras digitales, lo que ralentiza la adopción en comparación con las áreas metropolitanas.

Última actualización de la página el: