Tamaño y Cuota del Mercado de Comercio Electrónico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

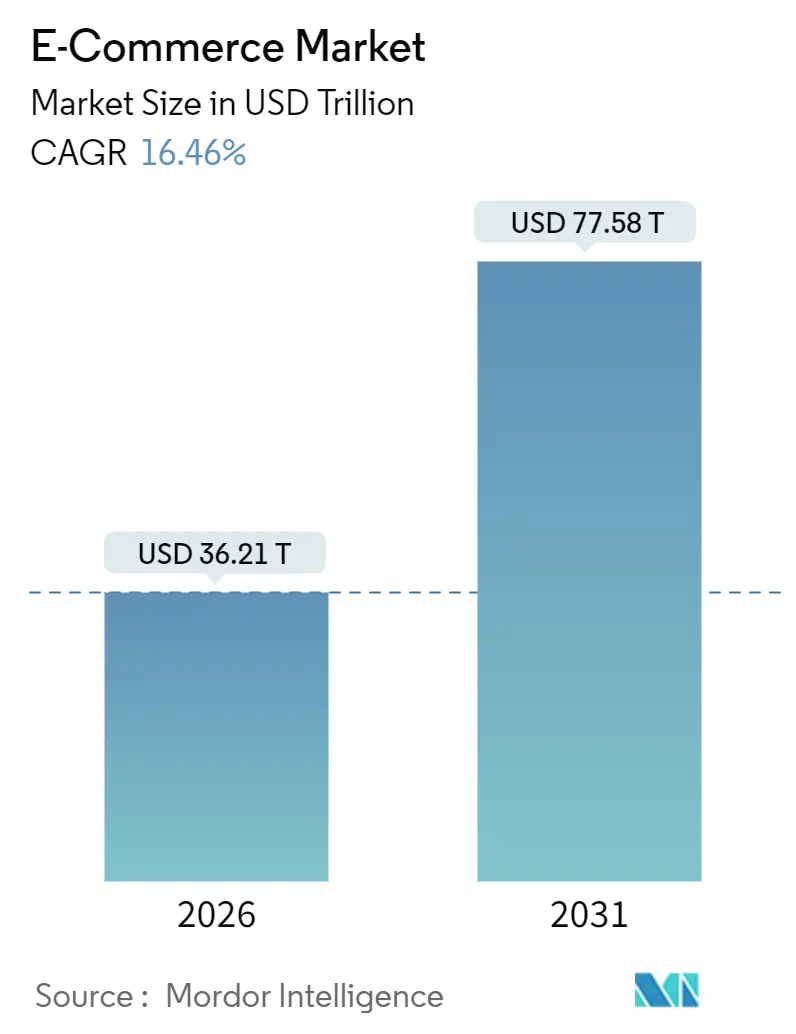

| Tamaño del Mercado (2026) | 36.21 Billones de dólares |

| Tamaño del Mercado (2031) | 77.58 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.46% CAGR |

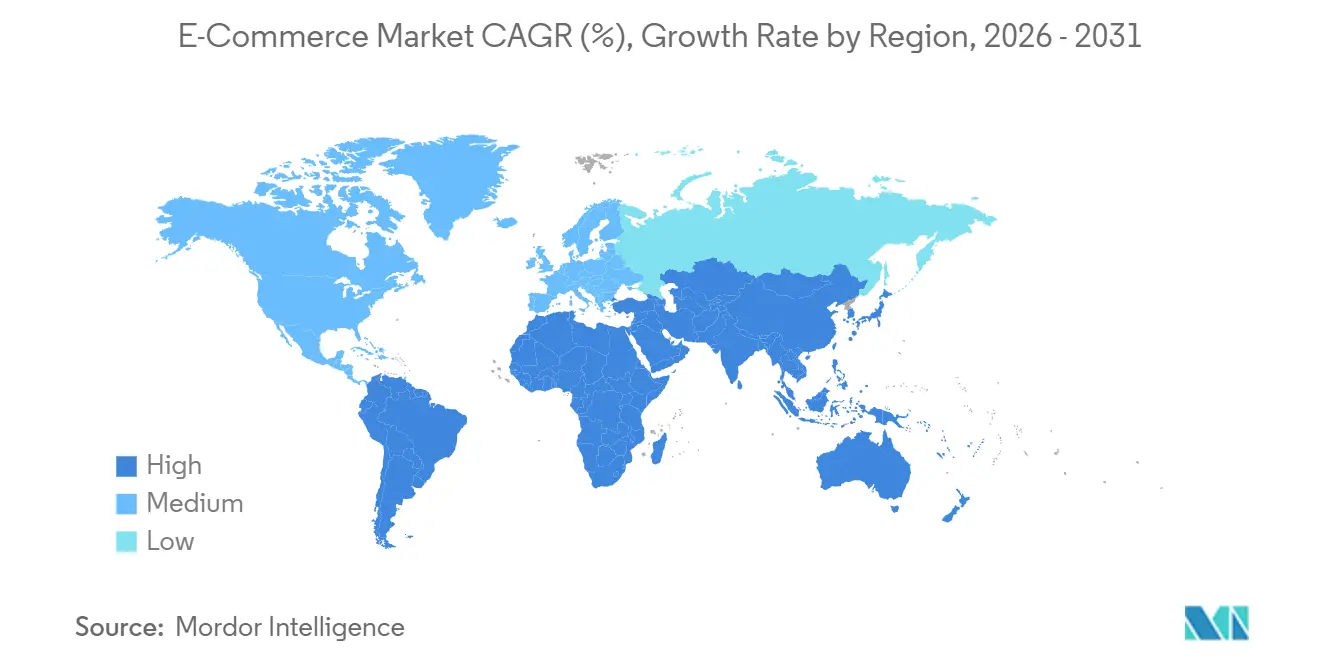

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comercio Electrónico por ���ϲ�����

El tamaño del mercado de comercio electrónico se sitúa en 36,21 billones de USD en 2026 y se proyecta que alcance los 77,58 billones de USD en 2031, expandiéndose a una CAGR del 16,46%. La adopción con enfoque en el móvil, las finanzas integradas y la comercialización mediante inteligencia artificial generativa están acortando los recorridos de compra, mientras que la cobertura 5G y las billeteras digitales han reducido la fricción en el proceso de pago. Las capas de cumplimiento normativo específicas por región, desarrolladas en respuesta a las normas de localización de datos, están paradójicamente acelerando la penetración local, y los sistemas de pago soberanos como UPI de India y Pix de Brasil están ampliando la demanda potencial. Las empresas están implementando agentes de inteligencia artificial que negocian precios y seleccionan cestas de compra, transformando los flujos de trabajo de adquisición, y el comercio de bienes virtuales está emergiendo como un nuevo grupo de ingresos.

Conclusiones Clave del Informe

- Por geografía, ��������-�ʲ���í�ھ����� representó el 54,46% de los ingresos en 2025, mientras que se prevé que América del Sur se expanda a una CAGR del 18,12% hasta 2031.

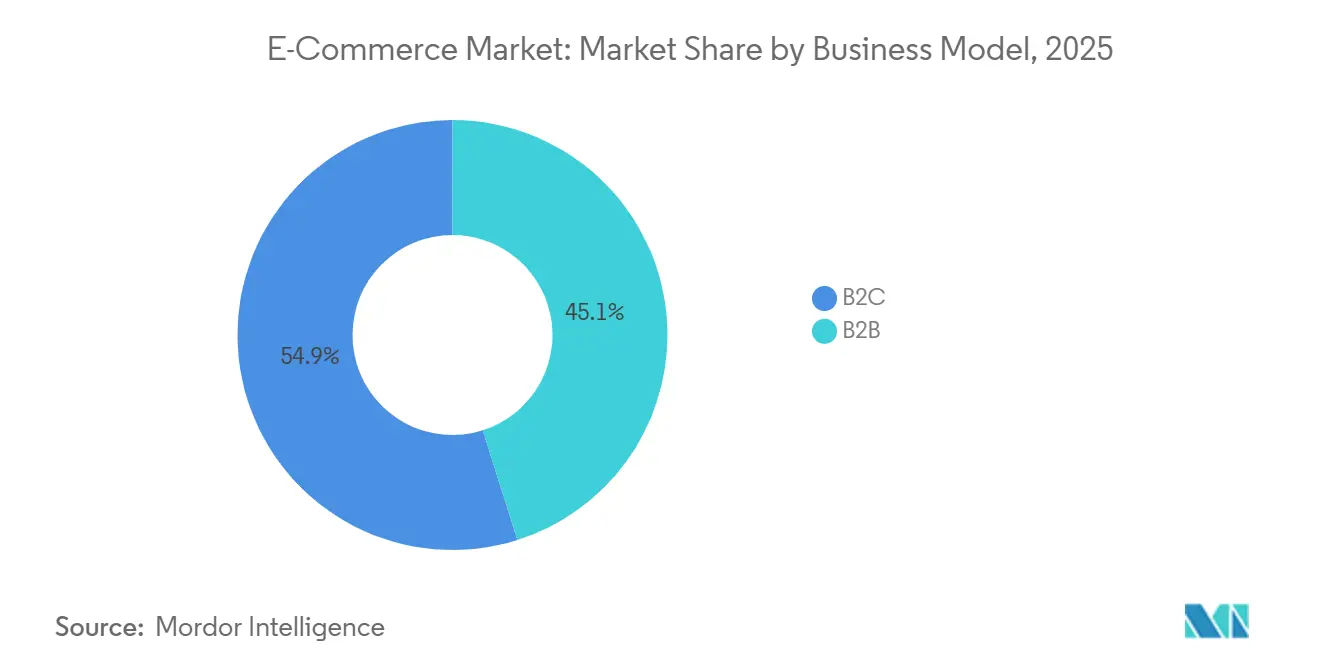

- Por modelo de negocio, el B2C lideró con una cuota del 54,89% en 2025; el B2B avanza a una CAGR del 17,43% hasta 2031.

- Por tipo de dispositivo, los teléfonos inteligentes capturaron el 72,67% de la cuota del mercado de comercio electrónico en 2025 y registran una CAGR del 18,17% hasta 2031.

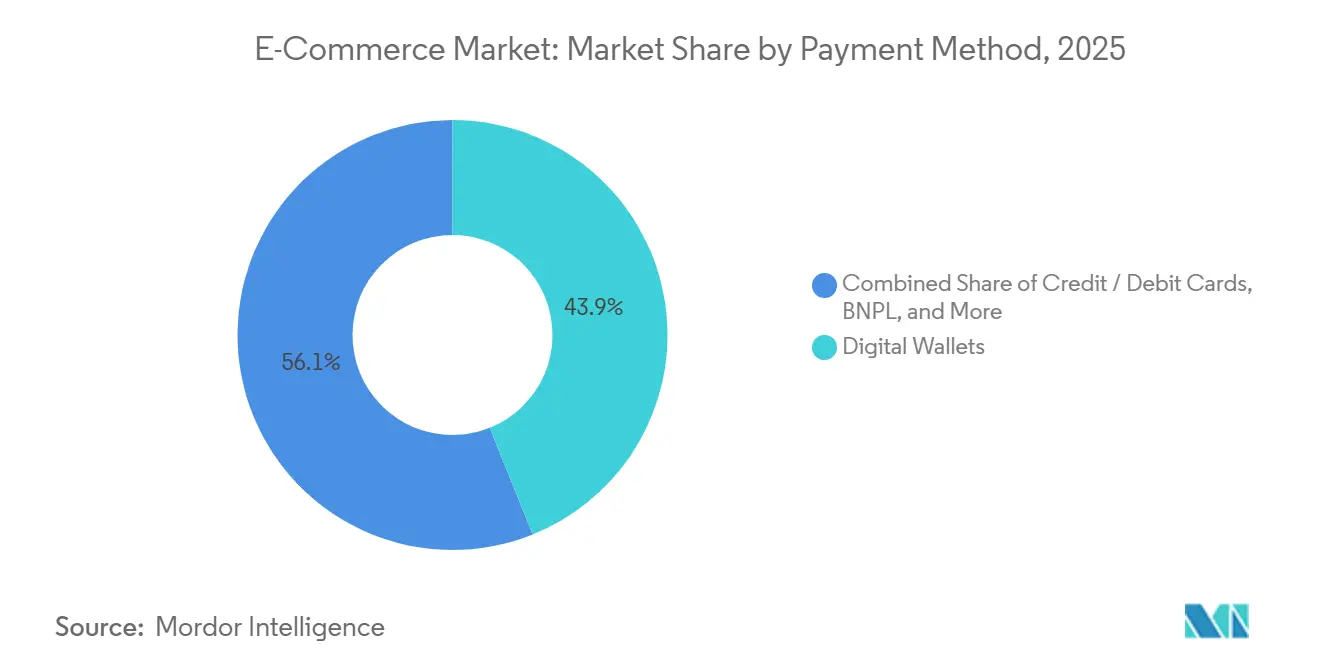

- Por método de pago, las billeteras digitales contribuyeron con el 43,92% al tamaño del mercado de comercio electrónico en 2025 y el Compra Ahora Paga Después está aumentando a una CAGR del 19,28%.

- Por categoría de producto, la electrónica de consumo mantuvo el 27,88% del tamaño del mercado de comercio electrónico en 2025, mientras que los alimentos y bebidas escalan a una CAGR del 18,86%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Comercio Electrónico

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aceleración de la Adopción de Internet Móvil y 5G | +3.2% | Global, APAC y Oriente Medio | Medio plazo (2-4 años) |

| Creciente Poder Adquisitivo de la Clase Media | +2.8% | Núcleo de APAC, expansión hacia Á�ڰ������� | Largo plazo (≥4 años) |

| Expansión de Billeteras Digitales y Finanzas Integradas | +2.5% | Global, fuerte en América del Sur y APAC | Corto plazo (≤2 años) |

| Comercialización Personalizada Impulsada por Inteligencia Artificial Generativa | +2.1% | América del Norte y Europa, escalando hacia APAC | Medio plazo (2-4 años) |

| Plataformas de Comercio como Servicio que Habilitan Canales de Marca Propia | +1.8% | Global, mayor adopción en PYMEs de América del Norte y Europa | Corto plazo (≤2 años) |

| Auge del Comercio Directo a Avatar y de Bienes Virtuales | +1.4% | América del Norte, Corea del Sur, ������ó�� | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Aceleración de la Adopción de Internet Móvil y 5G

Las suscripciones mundiales a internet móvil alcanzaron los 5.600 millones en 2025, y el 5G cubre actualmente el 40% de la población. La latencia ha caído por debajo de los 10 milisegundos, lo que permite pruebas de vestuario mediante realidad aumentada en tiempo real con una tasa de conversión un 30% superior a la de las páginas estáticas. Los núcleos 5G autónomos en India e Indonesia están ayudando a los comerciantes rurales a publicar inventario sin banda ancha fija. Los usuarios exclusivamente móviles del Sudeste Asiático esperan entregas el mismo día, lo que presiona a los proveedores logísticos a igualar los niveles de servicio urbanos. Por tanto, el mercado de comercio electrónico está desplazando sus presupuestos de infraestructura hacia nodos periféricos y centros de microfulfillment.

Creciente Poder Adquisitivo de la Clase Media

��������-�ʲ���í�ھ����� aportó el 70% de los 150 millones de nuevos hogares de clase media formados entre 2020 y 2025.[1]Banco Mundial, "Perspectivas de la Clase Media Global," worldbank.org El crecimiento de la renta disponible en India, Vietnam y Filipinas está orientando el gasto hacia categorías discrecionales con valores de pedido promedio más elevados. Las plataformas están localizando las interfaces de idioma y manteniendo opciones de pago contra reembolso donde la penetración del crédito es baja. Los costes de adquisición de clientes en estos mercados son una décima parte de los de las economías maduras, lo que sustenta estrategias de subsidio agresivas. Como resultado, el mercado de comercio electrónico disfruta de vientos de cola de demanda duraderos que compensan la saturación en otros mercados.

Expansión de Billeteras Digitales y Finanzas Integradas

Las billeteras digitales gestionaron 9,5 billones de USD en 2024, superando a las tarjetas.[2]JPMorgan Payments, "Tendencias Globales de Pago 2024," jpmorgan.com El Pix de Brasil registró 42.000 millones de transacciones de pago instantáneo en 2024.[3]Banco Central do Brasil, "Estadísticas de Pix 2024," bcb.gov.br Las finanzas integradas permiten a las plataformas suscribir pequeños préstamos utilizando datos de transacciones dentro de entornos regulatorios controlados en Singapur, los Emiratos Árabes Unidos y el Reino Unido. Estas capacidades elevan las tasas de conversión en un 18% y generan datos de comportamiento para la fijación dinámica de precios. Controlar el sistema de pago asegura una ventaja defensiva en el mercado de comercio electrónico.

Comercialización Personalizada Impulsada por Inteligencia Artificial Generativa

El asistente Rufus de Amazon gestionó 100 millones de consultas de clientes al mes en diciembre de 2025. Sidekick de Shopify redujo los tiempos de lanzamiento de referencias (SKU) en un 40%. Los modelos generativos sintetizan reseñas, inventario y datos de navegación para aumentar las tasas de clics en un 22%. Los primeros pilotos muestran agentes de inteligencia artificial negociando descuentos, desafiando la fijación de precios estáticos de catálogo. Las plataformas que entrenen modelos propietarios con miles de millones de transacciones dominarán la calidad de recomendación y, por extensión, la cuota de cartera dentro del mercado de comercio electrónico.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escalada de Riesgos de Ciberseguridad y Fraude | -1.6% | Global, concentrado en América del Norte y Europa | Corto plazo (≤2 años) |

| Complejidad Regulatoria y Fiscal Transfronteriza | -1.3% | Global, aguda en la UE, India, y el Reino Unido post-Brexit | Medio plazo (2-4 años) |

| Depreciación de las Cookies que Perturba la ������Գٲ�����ó�� Publicitaria | -1.1% | América del Norte y Europa | Corto plazo (≤2 años) |

| Recargos de Entrega Vinculados a la Sostenibilidad | -0.9% | Europa, California, ciudades selectas de APAC | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Escalada de Riesgos de Ciberseguridad y Fraude

Los incidentes de ransomware se duplicaron entre 2023 y 2025, con costes de remediación que superaron los 200 millones de USD. El fraude en pagos alcanzó los 38.000 millones de USD en 2024. La Ley de Resiliencia Operativa Digital de la UE, en vigor desde enero de 2025, exige la notificación de brechas en 24 horas y multas de hasta el 2% de los ingresos globales.[4]Comisión Europea, "Ley de Resiliencia Operativa Digital," ec.europa.eu Los comerciantes más pequeños enfrentan costes de cumplimiento desproporcionados, lo que impulsa la migración hacia plataformas gestionadas. Esta consolidación eleva las barreras de entrada en el mercado de comercio electrónico.

Complejidad Regulatoria y Fiscal Transfronteriza

El impuesto mínimo del 15% de la OCDE y la Ventanilla Única del IVA de Europa incrementaron los costes de cumplimiento de los vendedores transfronterizos hasta en un 18%.[5]Organización para la Cooperación y el Desarrollo Económicos, "Pilar Dos Explicado," oecd.org El gravamen de equiparación de India añade un 2% a las transacciones de plataformas sin filiales locales. Las soluciones alternativas, como el geobloqueo o las alianzas locales, fragmentan el inventario y diluyen las economías de escala. La persistente fricción administrativa modera los planes de expansión internacional dentro del mercado de comercio electrónico.

Análisis de Segmentos

Por Modelo de Negocio: La Digitalización de la Adquisición B2B se Acelera

El B2C representó el 54,89% de la cuota del mercado de comercio electrónico en 2025, pero las transacciones B2B crecen más rápido a una CAGR del 17,43%. El portal 1688.com de Alibaba procesó 1,2 billones de USD en pedidos B2B en 2024.[6]Alibaba Group, "Informe Anual FY2025," alibabagroup.com Los valores de pedido promedio más elevados y los términos de crédito integrados mejoran la economía unitaria.

Los canales B2C continúan beneficiándose de la integración del comercio social, aunque el crecimiento en mercados saturados depende de la velocidad de entrega y la personalización más que de la adquisición de clientes. En consecuencia, los operadores de plataformas consideran la digitalización de suministros industriales, la adquisición en el sector sanitario y la distribución de servicios de alimentación como la próxima frontera de ingresos en el mercado de comercio electrónico.

Por Tipo de Dispositivo: El Dominio del Móvil Remodela la Arquitectura Comercial

Los teléfonos inteligentes capturaron el 72,67% de las transacciones en 2025, expandiéndose a una CAGR del 18,17%. El diseño nativo para móvil de TikTok Shop generó 20.000 millones de USD en valor bruto de mercancía en Estados Unidos en 2024. La autenticación biométrica ha reducido el abandono en el proceso de pago en un 25%.

El uso de ordenadores de escritorio sigue siendo relevante para las compras B2B de alto valor, aunque los reordenamientos activados por voz mediante altavoces inteligentes están ganando terreno. Las plataformas que optimicen la latencia y el pago con un solo toque en las aplicaciones móviles asegurarán una ventaja competitiva duradera en el mercado de comercio electrónico.

Por Método de Pago: La Claridad Regulatoria del BNPL Impulsa su Adopción

Las billeteras digitales representaron el 43,92% del volumen de pagos en 2025, mientras que el segmento de Compra Ahora Paga Después está aumentando a una CAGR del 19,28%. Klarna, Affirm y Afterpay procesaron 350.000 millones de USD en 2024 con tasas de impago inferiores al 2%. Las normas de divulgación regulatoria en el Reino Unido y Estados Unidos han legitimado el modelo.

La cuota de las tarjetas se está erosionando a medida que las billeteras digitales y el BNPL ofrecen experiencias de usuario sin fricción. Las plataformas están integrando múltiples sistemas de pago y enrutamiento inteligente para reducir costes y aumentar las tasas de aprobación, ampliando aún más el tamaño del mercado de comercio electrónico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría de Producto B2C: El Comercio Rápido Transforma los Alimentos y Bebidas

La electrónica de consumo mantuvo el 27,88% del tamaño del mercado de comercio electrónico en 2025, aunque los alimentos y bebidas crecen a una CAGR del 18,86%. Empresas de comercio rápido como Getir y Gopuff recaudaron 3.000 millones de USD en 2024 para financiar redes de microfulfillment.

Las categorías de moda, belleza y hogar registran un crecimiento promedio y se benefician de las pruebas virtuales que reducen las tasas de devolución. Las plataformas verticales de nicho están emergiendo en piezas de automóviles y suministros para mascotas, obligando a los mercados generalistas a lanzar escaparates dedicados para mantener su cuota dentro del mercado de comercio electrónico.

Análisis Geográfico

��������-�ʲ���í�ھ����� generó el 54,46% de los ingresos globales en 2025, con las bases de comercio electrónico de China (2,8 billones de USD) e India (350.000 millones de USD) respaldadas por los 131.000 millones de transacciones de UPI en 2024. América del Sur, liderada por Brasil, es la región de más rápido crecimiento con una CAGR del 18,12%, ya que Pix redujo la fricción en el proceso de pago y MercadoLibre amplió la cobertura logística.

América del Norte y Europa siguen siendo mercados de considerable tamaño, avanzando por encima del 14% anual a medida que las redes de entrega el mismo día y los modelos de suscripción profundizan el compromiso. Oriente Medio está escalando rápidamente, con los Emiratos Árabes Unidos y Arabia Saudita ofreciendo zonas de comercio electrónico libres de derechos arancelarios y soporte de pago contra reembolso que responden a las preferencias locales.

Á�ڰ������� muestra el mayor potencial latente; la ubicuidad del dinero móvil, ejemplificada por M-Pesa, compensa la baja penetración bancaria. Jumia y Konga están construyendo redes de fulfillment a pesar de la volatilidad cambiaria y las deficiencias de infraestructura. Las empresas capaces de resolver las limitaciones logísticas desbloquearán la próxima ola de crecimiento del mercado de comercio electrónico en el continente.

Panorama Competitivo

Las cinco plataformas más grandes, Amazon, Alibaba, Walmart, JD.com y Shopify, controlaron aproximadamente el 35% del valor bruto de mercancía en 2025. Aprovechan flotas logísticas propias, infraestructura en la nube y motores de recomendación de inteligencia artificial para proteger sus posiciones. Los nuevos participantes con enfoque en redes sociales, como TikTok Shop y Temu, están ganando cuota al integrar el comercio en el contenido y ofrecer precios directos de fábrica.

El despliegue tecnológico es el principal diferenciador. Shopify registró patentes sobre gestión de inventario descentralizada y fijación de precios en tiempo real en 2024. Amazon opera 400.000 vehículos de reparto, y la red Cainiao de Alibaba abarca 200 países, mostrando una integración vertical profunda.

La consolidación regional se está acelerando, con Sea Ltd adquiriendo empresas emergentes de última milla en el Sudeste Asiático y MercadoLibre invirtiendo 2.500 millones de USD para ampliar la cobertura de entrega el mismo día en América del Sur. Persisten oportunidades de espacio en blanco en la adquisición B2B y el comercio rápido de alimentación en ciudades de segundo nivel dentro del mercado de comercio electrónico.

Líderes de la Industria del Comercio Electrónico

Amazon.com Inc.

Alibaba Group Holding Limited

Walmart Inc.

JD.com Inc.

eBay Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Amazon Web Services lanzó herramientas de inteligencia artificial generativa que redujeron los costes de adquisición de vendedores en un 15%.

- Noviembre de 2025: MercadoLibre comprometió 2.500 millones de USD para añadir 50 centros de fulfillment en América del Sur.

- Abril de 2025: Shopify integró Shop Pay con TikTok, permitiendo compras con un solo toque para 150 millones de usuarios en Estados Unidos.

- Marzo de 2025: Cainiao de Alibaba adquirió el 51% de Yurtiçi Kargo por 1.100 millones de USD, ampliando el fulfillment en Europa.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial del comercio electrónico como el valor total de los bienes y servicios adquiridos a través de transacciones por Internet en los modelos de empresa a consumidor, empresa a empresa y consumidor a consumidor, medido en el punto de autorización del pago y convertido a dólares constantes de 2025. Se recogen los pedidos digitales realizados a través de sitios web, aplicaciones móviles, feeds de comercio social, asistentes de voz y API integradas, pero no los ingresos posteriores por logística o procesamiento de pagos.

Exclusiones del ámbito de aplicación: Quedan excluidos la rotura de tarjetas regalo, los pagos "click-and-collect" en tienda liquidados fuera de línea y el valor bruto de la publicidad en línea.

������Գٲ�����ó��

- Por Modelo de Negocio

- B2C

- B2B

- Por Tipo de Dispositivo (B2C)

- �ձ��é�ڴDzԴ� Inteligente / Móvil

- Ordenador de Escritorio y Portátil

- Otros Tipos de Dispositivo

- Por Método de Pago (B2C)

- Tarjetas de Crédito / Débito

- Billeteras Digitales

- BNPL

- Otros Métodos de Pago

- Por Categoría de Producto (B2C)

- Belleza y Cuidado Personal

- Electrónica de Consumo

- Moda y Ropa

- Alimentos y Bebidas

- Mobiliario y Hogar

- Juguetes, Bricolaje y Medios de Comunicación

- Otras Categorías de Producto

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- �����貹ñ��

- Italia

- Países Bajos

- Rusia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Indonesia

- Tailandia

- Malasia

- Resto de ��������-�ʲ���í�ھ�����

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- �ճܰ����í��

- Israel

- Resto de Oriente Medio

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Nigeria

- Kenia

- Egipto

- Resto de Á�ڰ�������

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor hablaron con operadores de mercados, pasarelas de pago, gestores de 3PL, responsables de comercio digital de marcas y PYMES exportadoras de Asia, Norteamérica, Europa y mercados fronterizos clave. Estas entrevistas validaron las hipótesis sobre las tasas de conversión, los cambios estacionales y la velocidad a la que las herramientas BNPL y de comercio en vivo aumentan el tamaño de las cestas.

Investigación documental

En primer lugar, trazamos el mapa de la demanda utilizando conjuntos de datos abiertos como los índices de comercio electrónico B2C de la UNCTAD, los recuentos de servidores seguros del Banco Mundial, las ventas trimestrales de comercio electrónico minorista del Censo de Estados Unidos, las estadísticas de economía digital de Eurostat y los datos aduaneros nacionales sobre paquetes transfronterizos. Los informes 10-K de las empresas, los informes para inversores y las encuestas a gran escala sobre las TIC en los hogares ayudaron a precisar la penetración de los compradores y el valor medio de los pedidos por región. Algunos recursos de pago, en particular D&B Hoovers para los ingresos de los comerciantes y Dow Jones Factiva para las noticias sobre acuerdos, llenaron lagunas críticas. Esta lista es ilustrativa; muchas otras fuentes públicas y privadas han contribuido a la base de datos.

Dimensionamiento y previsión del mercado

Un constructo descendente escala el consumo de los hogares del país, las compras de las empresas y el volumen de ventas al por mayor, aplicando ratios calibrados de penetración en línea, cuotas transfronterizas y márgenes del canal. Los resultados se someten a pruebas de estrés mediante comprobaciones ascendentes selectivas del VGM de las principales plataformas y de los volúmenes muestreados de ASP × unidad. Variables como la penetración de smartphones, el uso de carteras digitales, el coste logístico por entrega, la tasa media de devolución y el coste de adquisición por marketing impulsan los ajustes anuales. Una regresión multivariante con macroindicadores retardados y un análisis de escenarios (base, alcista, bajista) proyectan los valores para 2025-2030. Los rangos de consenso de las llamadas de expertos orientan la ponderación final de los escenarios. Las lagunas en los mercados dispersos se cubren con análogos regionales normalizados por índices de renta y conectividad.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión en dos fases por parte de los analistas y a una comprobación de las desviaciones con respecto a los volúmenes de comercio, impuestos y pagos. Los modelos se actualizan anualmente, y activamos actualizaciones provisionales cuando se producen acontecimientos importantes, como cambios de política, fusiones importantes de plataformas o pandemias. Antes de la entrega a cada cliente, se realiza una comprobación de sentido de última milla.

Por qué nuestra base mundial de comercio electrónico es fiable

Las cifras publicadas suelen divergir porque las empresas aplican distintos umbrales de penetración en línea, incluyen u omiten los flujos B2B y congelan los tipos de cambio en fechas variables.

La amplitud de los modelos de negocio cubiertos, la cadencia de conversión de divisas y el tratamiento del VGM frente a las ventas netas son factores clave que determinan las diferencias. Algunos editores excluyen las compras industriales o integran los gastos de envío, mientras que otros aplican el crecimiento histórico sin analizar el aumento del comercio en vivo o las tendencias de adopción de las tecnologías financieras.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 31,22 Tn USD (2025) | Inteligencia de Mordor | |

| 29,46 millones de USD (2024) | Consultoría global A | Excluye los mercados emergentes de comercio en vivo y aplica los tipos de cambio medios de 2023. |

| 26,80 millones de dólares (2024) | Asociación sectorial B | Enfoque B2C, omite las transacciones B2B del lado del proveedor |

| 5,58 millones de USD (2022) | Consultoría regional C | Sólo cubre los bienes al por menor, no los servicios ni los flujos transfronterizos |

Estas comparaciones demuestran que el alcance disciplinado de Mordor, el reajuste monetario a dólares constantes de 2025 y la recalibración anual del comportamiento de los compradores proporcionan una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear a partir de variables claramente establecidas y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se espera que crezca el mercado global de comercio electrónico hasta 2031?

Se prevé que el mercado de comercio electrónico se expanda a una CAGR del 16,46%, alcanzando los 77,58 billones de USD en 2031.

¿Qué región liderará el crecimiento durante los próximos cinco años?

Se proyecta que América del Sur registre la CAGR regional más rápida del 18,12%, respaldada por los pagos instantáneos de Pix y la ampliada capacidad logística.

¿Qué está impulsando la adopción del Compra Ahora Paga Después en el proceso de pago?

La claridad regulatoria en el Reino Unido y Estados Unidos ha legitimado el BNPL, permitiendo a los proveedores procesar 350.000 millones de USD en 2024 con tasas de impago inferiores al 2%.

¿Por qué el comercio electrónico B2B está ganando impulso?

Las empresas buscan experiencias similares a las del consumidor y términos de crédito integrados, lo que impulsa a los canales B2B a crecer a una CAGR del 17,43% hasta 2031.

¿Cómo están abordando las plataformas los riesgos de ciberseguridad?

Las nuevas normas de la UE exigen la notificación de brechas en 24 horas, lo que empuja a los comerciantes más pequeños hacia plataformas gestionadas que pueden absorber los costes de cumplimiento y seguridad.

¿Qué tipo de dispositivo concentra la mayoría de las transacciones en línea?

Los teléfonos inteligentes representaron el 72,67% de las transacciones en 2025 y continuarán dominando a medida que el pago biométrico con un solo toque se convierta en estándar.

Última actualización de la página el: